Global Blood Collection Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.63 Billion

USD

16.30 Billion

2025

2033

USD

9.63 Billion

USD

16.30 Billion

2025

2033

| 2026 –2033 | |

| USD 9.63 Billion | |

| USD 16.30 Billion | |

| % | |

|

Segmentación del mercado global de recolección de sangre por producto (tubo de suero, tubo de plasma, EDTA, heparina, coagulación, glucosa, aguja, lanceta, VSG, jeringa y bolsa de sangre), método (manual y automatizado), aplicación (diagnóstico, tratamiento) y usuario final (hospital, banco de sangre, instituciones académicas y atención domiciliaria): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de extracción de sangre

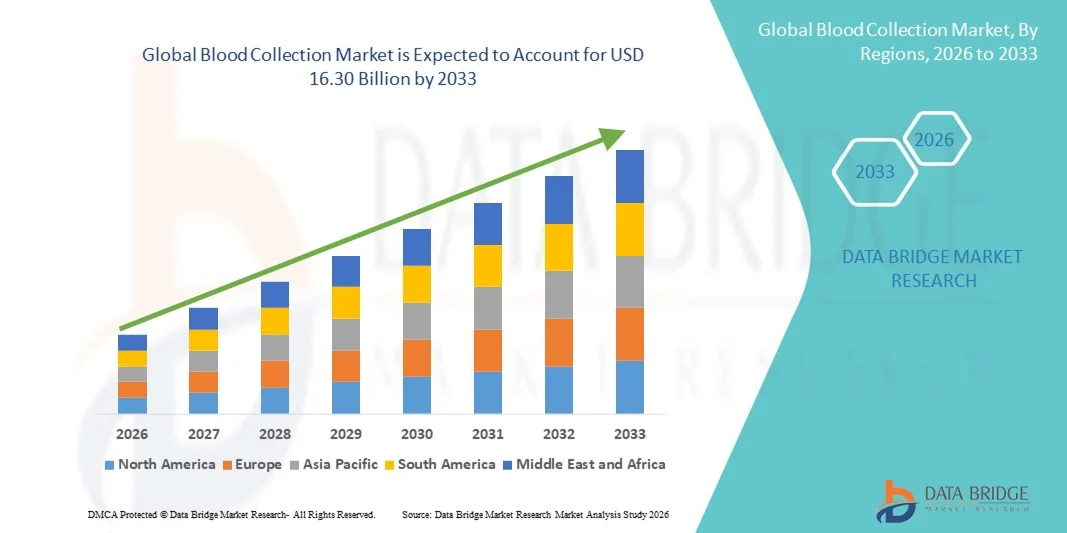

- El tamaño del mercado mundial de recolección de sangre se valoró en 9.630 millones de dólares en 2025 y se espera que alcance los 16.300 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,80% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas e infecciosas, al aumento del número de pruebas diagnósticas y a los continuos avances en las tecnologías de extracción de muestras de sangre, lo que genera una mayor demanda en hospitales, laboratorios de diagnóstico y bancos de sangre.

- Además, la creciente concienciación sobre la detección precoz de enfermedades, la expansión de la infraestructura sanitaria y la mayor adopción de dispositivos de extracción de sangre mínimamente invasivos y diseñados para garantizar la seguridad están consolidando las soluciones de extracción de sangre como componentes esenciales de los procedimientos diagnósticos y terapéuticos modernos. Estos factores convergentes están acelerando la adopción de soluciones de extracción de sangre, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de extracción de sangre

- Los dispositivos para la extracción de sangre, como agujas, jeringas, tubos de extracción de sangre al vacío, lancetas y bolsas de sangre, son componentes cada vez más vitales en los servicios modernos de diagnóstico y transfusión debido a su papel en la detección precisa de enfermedades, el seguimiento terapéutico y el almacenamiento seguro de la sangre. El creciente énfasis en el diagnóstico precoz y la atención médica preventiva sigue impulsando la demanda en todos los centros sanitarios.

- La creciente demanda de productos para la recolección de sangre se debe principalmente a la creciente prevalencia de enfermedades crónicas, el aumento del número de procedimientos quirúrgicos, la expansión de los programas de donación de sangre y la creciente necesidad de pruebas de diagnóstico rutinarias en hospitales y laboratorios.

- América del Norte dominó el mercado de extracción de sangre con la mayor cuota de ingresos, un 38,9% en 2025, caracterizada por una infraestructura sanitaria avanzada, altas tasas de pruebas diagnósticas, una fuerte presencia de los principales fabricantes de dispositivos médicos y la adopción generalizada de sistemas de extracción de sangre diseñados para garantizar la seguridad. Estados Unidos representa una parte significativa de la demanda regional debido al aumento de los programas de detección precoz y al elevado gasto en atención médica.

- Se prevé que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de recolección de sangre durante el período de pronóstico, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 9,1% entre 2026 y 2033, impulsada por el aumento de las inversiones en atención médica, la creciente concienciación sobre el diagnóstico precoz de enfermedades, la expansión de las redes hospitalarias y el aumento de las iniciativas de donación de sangre en las economías emergentes.

- El segmento de diagnóstico representó la mayor cuota de mercado en ingresos, con un 71,3% en 2025, impulsado por la creciente prevalencia de enfermedades crónicas, infecciosas y relacionadas con el estilo de vida a nivel mundial.

Alcance del informe y segmentación del mercado de recolección de sangre

|

Atributos |

Información clave del mercado de extracción de sangre |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de extracción de sangre

Avances tecnológicos en dispositivos automatizados y de seguridad para la extracción de sangre.

- Una tendencia significativa y en auge en el mercado global de extracción de sangre es la creciente adopción de sistemas automatizados, diseñados para garantizar la seguridad y centrados en el paciente, con el fin de mejorar la precisión, reducir los riesgos de contaminación y optimizar la eficiencia general del flujo de trabajo en entornos sanitarios.

- Los dispositivos modernos para la extracción de sangre, incluidos los tubos de extracción de sangre basados en vacío, las lancetas avanzadas y los sistemas de seguridad para agujas, se están desarrollando cada vez más con una ergonomía mejorada y mecanismos de seguridad integrados para minimizar las lesiones por pinchazos de aguja entre los profesionales sanitarios.

- Por ejemplo, los fabricantes están introduciendo kits de recolección de sangre preensamblados y dispositivos de transferencia de sistema cerrado que reducen los errores de manipulación y disminuyen el riesgo de contaminación de la muestra.

- La incorporación de tecnologías de códigos de barras y etiquetado digital también está agilizando la identificación, el seguimiento y la gestión de datos de muestras en hospitales y laboratorios de diagnóstico.

- Además, la demanda de métodos mínimamente invasivos de extracción de sangre capilar está aumentando, especialmente en entornos de atención médica domiciliaria y pruebas en el punto de atención.

- Este cambio hacia soluciones de recolección de sangre más seguras, eficientes y tecnológicamente avanzadas está transformando el diagnóstico clínico y fortaleciendo la adopción de productos en hospitales, bancos de sangre, centros de diagnóstico y centros de atención ambulatoria.

Dinámica del mercado de extracción de sangre

Conductor

Aumento de la prevalencia de enfermedades crónicas y del volumen de pruebas diagnósticas.

- La creciente carga mundial de enfermedades crónicas como la diabetes, los trastornos cardiovasculares, el cáncer y las enfermedades infecciosas es un factor importante que impulsa la demanda de productos para la recolección de sangre.

- Los análisis de sangre rutinarios desempeñan un papel fundamental en la detección temprana de enfermedades, el seguimiento del tratamiento y la atención médica preventiva, lo que aumenta significativamente el volumen de muestras de sangre recolectadas en todo el mundo.

- La expansión de los laboratorios de diagnóstico, los bancos de sangre y los servicios de patología, especialmente en las economías emergentes, está acelerando la adquisición de tubos de extracción de sangre, agujas, jeringas y lancetas de última generación.

- Las iniciativas gubernamentales que promueven programas de detección preventiva de enfermedades y chequeos médicos regulares están contribuyendo aún más al crecimiento sostenido del mercado.

- Además, el crecimiento de los servicios de atención médica domiciliaria y las pruebas de diagnóstico descentralizadas están aumentando la demanda de dispositivos de extracción de sangre fáciles de usar y seguros.

- El creciente número de procedimientos quirúrgicos, casos de traumatismos y campañas de donación de sangre a nivel mundial también respalda una demanda constante en todos los sistemas de atención médica.

Restricción/Desafío

Riesgo de lesiones por pinchazos de aguja y requisitos de cumplimiento normativo

- Uno de los principales desafíos en el mercado de la extracción de sangre es el riesgo de lesiones por pinchazos de aguja y la consiguiente transmisión de infecciones transmitidas por la sangre entre los trabajadores sanitarios.

- A pesar de los avances en los dispositivos de seguridad, un manejo inadecuado o una capacitación insuficiente aún pueden generar riesgos laborales.

- Los estrictos requisitos reglamentarios que rigen la fabricación, esterilización, etiquetado y eliminación de productos de recolección de sangre pueden aumentar los costos de cumplimiento para los fabricantes.

- Por ejemplo, además, las fluctuaciones en los precios de las materias primas y las interrupciones en la cadena de suministro pueden afectar la disponibilidad del producto y la estabilidad de los precios.

- En entornos con recursos limitados, el acceso limitado a dispositivos de extracción de sangre de alta calidad y la infraestructura de capacitación insuficiente pueden restringir aún más la penetración en el mercado.

- Abordar estos desafíos mediante diseños de seguridad mejorados, programas de capacitación integrales, estrategias de fabricación rentables y el cumplimiento de los estándares de calidad globales será esencial para garantizar un crecimiento sostenible en el mercado de recolección de sangre.

Alcance del mercado de extracción de sangre

El mercado se segmenta en función del producto, el método, la aplicación y el usuario final.

- Por producto

En función del producto, el mercado de extracción de sangre se segmenta en tubos de suero, tubos de plasma, EDTA, heparina, coagulación, glucosa, agujas, lancetas, VSG, jeringas y bolsas de sangre. El segmento de tubos de suero dominó la mayor cuota de mercado con un 28,4 % en 2025, impulsado por su amplia utilización en procedimientos rutinarios de análisis bioquímicos, inmunológicos y serológicos en todo el mundo. Los tubos de suero son los preferidos en los laboratorios de diagnóstico debido a su capacidad para proporcionar muestras de alta calidad y sin interferencias para un análisis preciso. La creciente carga de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y las enfermedades renales ha aumentado significativamente el volumen de análisis de sangre rutinarios. La creciente concienciación sobre la atención médica preventiva y los chequeos médicos anuales respaldan aún más el dominio de este segmento. La creciente expansión de las cadenas de laboratorios de diagnóstico en las economías emergentes también contribuye a la fuerte demanda. Los avances tecnológicos, como los sistemas de separación basados en gel y los activadores de la coagulación, mejoran la eficiencia y la fiabilidad. Los hospitales prefieren los tubos de suero debido a su compatibilidad con analizadores automatizados y protocolos de análisis estandarizados. Además, la sólida actividad de contratación por parte de hospitales públicos y proveedores de atención médica privados impulsa el crecimiento de los ingresos. El aumento de la cobertura de seguros para procedimientos de diagnóstico también fomenta una mayor frecuencia de pruebas. El creciente envejecimiento de la población, que requiere un seguimiento continuo, fortalece aún más este segmento.

Se prevé que el segmento de bolsas de sangre experimente el crecimiento anual compuesto (CAGR) más rápido, del 11,9%, entre 2026 y 2033, impulsado por la creciente demanda de transfusiones de sangre, el tratamiento de traumatismos y los procedimientos quirúrgicos complejos. El aumento de los accidentes de tráfico y las admisiones de emergencia a nivel mundial incrementa significativamente las necesidades de transfusión. La creciente prevalencia de trastornos hematológicos como la anemia, la hemofilia y la talasemia también contribuye a esta demanda. Los gobiernos promueven activamente campañas de donación voluntaria de sangre y fortalecen la infraestructura de los bancos de sangre en todo el mundo. Las innovaciones tecnológicas, como las bolsas de sangre multicompartimento para la separación de componentes, mejoran la eficiencia operativa. Las estrictas regulaciones sobre el almacenamiento y transporte seguros de sangre fomentan la adopción de bolsas de sangre avanzadas. La expansión de la infraestructura sanitaria en los países en desarrollo acelera su penetración. El aumento de los trasplantes de órganos y los tratamientos oncológicos también incrementa el uso de sangre. La mayor concienciación sobre las prácticas de transfusión seguras impulsa aún más el crecimiento. Las inversiones en la modernización de los bancos de sangre y la logística de la cadena de frío respaldan significativamente la rápida expansión de este segmento.

- Por método

Según el método, el mercado de extracción de sangre se segmenta en manual y automatizado. El segmento manual dominó la mayor cuota de mercado, con un 62,7 % en 2025, debido principalmente a su uso generalizado en hospitales, clínicas, centros de diagnóstico y entornos sanitarios rurales. Los métodos manuales de extracción de sangre son rentables y requieren una infraestructura tecnológica mínima, lo que los hace muy accesibles en regiones con recursos limitados. Los flebotomistas cualificados siguen utilizando agujas y jeringas tradicionales para una extracción de muestras precisa y controlada. La asequibilidad de los dispositivos manuales facilita la adquisición de grandes volúmenes en los sistemas de salud pública. El aumento de las consultas ambulatorias y las pruebas diagnósticas rutinarias mantienen una fuerte demanda. Los métodos manuales ofrecen flexibilidad en situaciones de emergencia y en la toma de muestras a pie de cama. Los países en desarrollo con infraestructura de automatización limitada siguen dependiendo en gran medida de los sistemas convencionales. Los programas de formación para profesionales sanitarios hacen hincapié principalmente en las técnicas de extracción manual. La sencillez y fiabilidad de los dispositivos manuales refuerzan aún más su predominio.

Se prevé que el segmento automatizado registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,6 %, entre 2026 y 2033, impulsada por la creciente demanda de precisión, eficiencia y reducción de errores humanos en los procedimientos de extracción de sangre. Los sistemas automatizados minimizan las lesiones por pinchazos de aguja y mejoran los estándares de seguridad del paciente. El creciente énfasis en los protocolos de control de infecciones y las normas de seguridad laboral acelera su adopción. Los laboratorios de diagnóstico avanzados prefieren cada vez más la automatización para reducir el tiempo de respuesta y mejorar la eficiencia del flujo de trabajo. La integración con los registros médicos digitales y los sistemas de información de laboratorio fortalece aún más el crecimiento del mercado. El aumento del gasto sanitario a nivel mundial respalda la inversión en tecnologías automatizadas. Los avances tecnológicos que permiten la extracción de sangre asistida por vacío y en sistemas cerrados mejoran la fiabilidad. El creciente enfoque en el control de calidad y la manipulación estandarizada de muestras también impulsa el crecimiento. La expansión de los hospitales corporativos y las cadenas de diagnóstico especializadas contribuye significativamente a la rápida adopción.

- Mediante solicitud

Según su aplicación, el mercado de extracción de sangre se segmenta en diagnóstico y tratamiento. El segmento de diagnóstico representó la mayor cuota de mercado, con un 71,3 % en 2025, impulsado por la creciente prevalencia de enfermedades crónicas, infecciosas y relacionadas con el estilo de vida a nivel mundial. La creciente adopción de la atención médica preventiva y los programas de detección sistemática aumentan significativamente el volumen de análisis de sangre. Las iniciativas gubernamentales que apoyan los programas de detección temprana de enfermedades incrementan aún más la demanda. El aumento de la población geriátrica que requiere un control de salud regular fortalece el dominio del mercado. Los avances tecnológicos en diagnóstico molecular y pruebas de biomarcadores aumentan aún más los requisitos de muestras. El aumento de casos de diabetes, enfermedades cardiovasculares y trastornos tiroideos impulsa la frecuencia de las pruebas de rutina. El crecimiento de la medicina personalizada y el diagnóstico de precisión también respalda la expansión. La expansión de las redes de laboratorios y las cadenas de diagnóstico en las economías emergentes contribuye aún más a la fortaleza del segmento. La cobertura de seguros para pruebas de laboratorio promueve tasas de análisis más altas.

Se prevé que el segmento de tratamiento experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8%, entre 2026 y 2033, impulsada por el aumento de los procedimientos de transfusión sanguínea, los tratamientos de quimioterapia y las intervenciones quirúrgicas en todo el mundo. El incremento de los casos de traumatismos y accidentes aumenta significativamente las necesidades de transfusión de emergencia. La creciente prevalencia del cáncer, que requiere terapia sanguínea de apoyo, acelera aún más la demanda. La expansión de las unidades de cuidados intensivos y los centros de traumatología mejora la utilización de la sangre. El aumento de las cirugías de trasplante de órganos también contribuye al crecimiento. Los avances tecnológicos en medicina transfusional mejoran la seguridad y las pruebas de compatibilidad. Las inversiones gubernamentales en infraestructura sanitaria de emergencia respaldan aún más la expansión. La creciente concienciación sobre los procedimientos terapéuticos avanzados fortalece la demanda. La creciente carga de trastornos hematológicos a nivel mundial también acelera el rápido crecimiento del segmento.

- Por el usuario final

Según el usuario final, el mercado de extracción de sangre se segmenta en hospitales, bancos de sangre, instituciones académicas y atención domiciliaria. El segmento hospitalario dominó la mayor cuota de mercado, con un 48,9 % en 2025, impulsado por el alto número de admisiones de pacientes, la infraestructura de diagnóstico avanzada y las capacidades de tratamiento integral. Los hospitales realizan un número considerable de análisis de sangre diarios para pacientes hospitalizados y ambulatorios. El aumento de los procedimientos quirúrgicos y las admisiones de emergencia contribuyen significativamente a la demanda de extracción de sangre. La integración de sistemas de laboratorio automatizados mejora la eficiencia operativa en los hospitales. El creciente número de enfermedades crónicas requiere una monitorización continua, lo que respalda un mayor volumen de pruebas. La expansión de hospitales multiespecializados en economías en desarrollo fortalece aún más el dominio del segmento. La disponibilidad de profesionales sanitarios cualificados garantiza una manipulación y un procesamiento eficientes de las muestras. La financiación gubernamental para la infraestructura hospitalaria también contribuye al crecimiento.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento anual compuesto (CAGR) del 12,4 % entre 2026 y 2033, impulsado por la creciente demanda de monitorización remota de pacientes y servicios de diagnóstico convenientes. El aumento de la población geriátrica que prefiere soluciones de atención médica en el hogar respalda significativamente este crecimiento. Los avances tecnológicos que permiten la recolección segura de muestras de sangre en el hogar mejoran la accesibilidad. La expansión de las plataformas de telesalud y los servicios de recolección de muestras de diagnóstico a domicilio aceleran la adopción. La creciente concienciación sobre la atención médica preventiva y el monitoreo regular de la salud impulsa aún más la demanda. La creciente prevalencia de enfermedades crónicas que requieren pruebas frecuentes respalda los servicios a domicilio. La rentabilidad y la reducción de las visitas al hospital también animan a los pacientes a optar por soluciones de atención domiciliaria. Las inversiones en infraestructura de salud digital fortalecen aún más este segmento de rápido crecimiento.

Análisis regional del mercado de extracción de sangre

- América del Norte dominó el mercado de recolección de sangre con la mayor participación en los ingresos, un 38,9 % en 2025, caracterizada por una infraestructura sanitaria avanzada, altos volúmenes de pruebas de diagnóstico, una fuerte presencia de los principales fabricantes de dispositivos médicos y la adopción generalizada de sistemas de recolección de sangre diseñados para garantizar la seguridad.

- La región se beneficia de redes hospitalarias bien establecidas, bancos de sangre organizados y una alta frecuencia de exámenes de salud rutinarios y programas de diagnóstico preventivo.

- El mercado representa una parte significativa de la demanda regional debido al aumento de las iniciativas de detección a nivel nacional, la creciente prevalencia de enfermedades crónicas y el gasto sanitario constantemente elevado que respalda la adquisición de dispositivos avanzados para la extracción de sangre.

Análisis del mercado de extracción de sangre en EE. UU.:

El mercado estadounidense de extracción de sangre acaparó la mayor cuota de ingresos en Norteamérica en 2025, gracias a un sólido ecosistema de pruebas diagnósticas y una robusta infraestructura de laboratorios clínicos. La creciente incidencia de diabetes, enfermedades cardiovasculares, cáncer y enfermedades infecciosas está incrementando significativamente la demanda de análisis de sangre rutinarios. Los programas de detección y las iniciativas de atención médica preventiva, con el apoyo del gobierno, impulsan aún más el volumen de pruebas en hospitales y laboratorios de diagnóstico. Además, la presencia de importantes fabricantes globales y la continua innovación en dispositivos de seguridad, tubos de extracción de sangre al vacío y lancetas mínimamente invasivas fortalecen el crecimiento del mercado. La expansión de los servicios de atención médica domiciliaria y los diagnósticos en el punto de atención también contribuyen a mantener la demanda en todo el país.

Análisis del mercado europeo de extracción de sangre:

Se prevé que el mercado europeo de extracción de sangre experimente un crecimiento constante a lo largo del periodo de pronóstico, impulsado por sólidos sistemas de salud pública y un mayor énfasis en la detección temprana de enfermedades. El envejecimiento de la población y la creciente prevalencia de enfermedades crónicas aumentan la necesidad de realizar pruebas diagnósticas sanguíneas periódicas. Las normativas que promueven el uso de dispositivos de seguridad para prevenir pinchazos accidentales con agujas aceleran la sustitución de los productos convencionales de extracción de sangre. Además, la expansión de los programas de donación de sangre y los servicios de transfusión bien establecidos en los principales países europeos respaldan una demanda constante de productos. Las inversiones en automatización de laboratorios y sistemas digitales de seguimiento de muestras también contribuyen al crecimiento regional.

Análisis del mercado de extracción de sangre en el Reino Unido:

Se prevé que el mercado de extracción de sangre en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por programas nacionales de detección estructurados y una sólida red de laboratorios de diagnóstico. La creciente concienciación sobre la atención médica preventiva y el diagnóstico precoz de enfermedades fomenta la realización de análisis de sangre rutinarios en diversos grupos de edad. Las campañas gubernamentales de donación de sangre y la modernización de los servicios de patología impulsan aún más la demanda de sistemas avanzados de extracción de sangre. Además, la adopción de dispositivos que cumplen con las normas de seguridad para reducir los riesgos laborales entre los trabajadores sanitarios fortalece la penetración en el mercado. La expansión de los servicios de atención médica comunitaria también contribuye a una mayor utilización del producto.

Análisis del mercado alemán de extracción de sangre:

Se prevé que el mercado alemán de extracción de sangre experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por la avanzada infraestructura sanitaria del país y sus altos estándares de diagnóstico. El fuerte énfasis de Alemania en la medicina de precisión y la exactitud de los laboratorios favorece la adopción de tubos, agujas y dispositivos de seguridad de alta calidad para la extracción de sangre. El aumento de la incidencia de enfermedades crónicas y el creciente volumen de pruebas de laboratorio generan una demanda sostenida. Además, los requisitos de cumplimiento normativo que fomentan un uso más seguro de los dispositivos médicos están acelerando la transición hacia sistemas avanzados de extracción de sangre. La presencia de fabricantes de dispositivos médicos e instituciones de investigación consolidadas refuerza aún más las perspectivas de crecimiento del mercado.

Análisis del mercado de recolección de sangre en Asia-Pacífico:

Se prevé que el mercado de recolección de sangre en Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 9,1 % entre 2026 y 2033, impulsada por el aumento de las inversiones en atención médica, la expansión de la infraestructura hospitalaria y la creciente concienciación sobre el diagnóstico precoz de enfermedades. La rápida urbanización y la mejora del acceso a los servicios de salud en países como China, India, Japón y Corea del Sur están incrementando significativamente el volumen de pruebas diagnósticas. Las iniciativas gubernamentales que promueven los chequeos médicos rutinarios y el fortalecimiento de los programas de donación de sangre están estimulando aún más la demanda. Además, la expansión de las cadenas de diagnóstico privadas y el creciente turismo médico están contribuyendo a un mayor consumo de productos para la recolección de sangre en toda la región.

Análisis del mercado de extracción de sangre en Japón:

El mercado japonés de extracción de sangre está experimentando un crecimiento constante debido al envejecimiento de la población y al fuerte enfoque en la atención médica preventiva. Los altos estándares de precisión diagnóstica y los sistemas de laboratorio avanzados fomentan el uso de dispositivos de extracción de sangre de última generación. El aumento de la incidencia de enfermedades crónicas relacionadas con la edad conlleva una mayor frecuencia de análisis y pruebas sanguíneas. Además, los servicios de transfusión sanguínea bien organizados de Japón y los estrictos requisitos de cumplimiento normativo respaldan la adopción constante de estos productos. La continua innovación en métodos de extracción mínimamente invasivos y amigables para el paciente también impulsa el crecimiento del mercado.

Análisis del mercado de extracción de sangre en China:

El mercado chino de extracción de sangre representó la mayor cuota de ingresos en Asia Pacífico en 2025, debido al rápido desarrollo de la infraestructura sanitaria y la expansión de las redes de laboratorios de diagnóstico. La creciente concienciación sobre la salud, el aumento del gasto público en salud y los programas de cribado poblacional a gran escala impulsan el volumen de análisis de sangre. La expansión de la red hospitalaria del país y el creciente sector sanitario privado están impulsando significativamente la demanda de tubos de extracción de sangre, jeringas y dispositivos de seguridad. Además, las iniciativas nacionales de donación de sangre y las mejoras en la infraestructura de medicina transfusional respaldan la expansión sostenida del mercado. La presencia de fabricantes nacionales también mejora la asequibilidad y la accesibilidad de los productos de extracción de sangre en zonas urbanas y rurales.

Cuota de mercado de la extracción de sangre

La industria de recolección de sangre está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BD (EE. UU.)

- Corporación Terumo (Japón)

- Sarstedt AG & Co. (Alemania)

- Greiner Bio-One (Austria)

- Compañía Hamilton (EE. UU.)

- S-Monovette (Alemania)

- Vacuette (Austria)

- BD Vacutainer (EE. UU.)

- Micropoint Diagnostics (EE. UU.)

- Corporación de Haemonetismo (EE. UU.)

- Cardinal Health (EE. UU.)

- Sigma-Aldrich (EE. UU.)

- Grupo Lonza (Suiza)

- Novacyt (Reino Unido)

- ooperSurgical (EE. UU.)

- Diagnóstico Clínico Ortopédico (EE. UU.)

- Ceveron AB (Suecia)

- ITEA Medical AB (Suecia)

- Grupo Tecan (Suiza)

- Laboratorios Bio-Rad (EE. UU.)

Últimos avances en el mercado mundial de recolección de sangre

- En diciembre de 2023, Becton, Dickinson and Company (BD) recibió la autorización 510(k) de la FDA de EE. UU. para un novedoso dispositivo de extracción de sangre capilar que permite obtener resultados de calidad de laboratorio a partir de muestras capilares, lo que contribuye a ampliar las pruebas en el punto de atención y a reducir la dependencia de la venopunción tradicional. Este dispositivo facilita la toma de muestras de sangre para diagnósticos de rutina, haciéndola menos invasiva.

- En diciembre de 2024, BD, junto con Babson Diagnostics, lanzó el sistema de recolección de sangre capilar BD MiniDraw, que incorpora tecnologías BetterWay para recolectar pequeños volúmenes de sangre capilar para pruebas de diagnóstico, ampliando así las opciones de extracción de sangre en farmacias y centros ambulatorios.

- En marzo de 2024, BD lanzó en India el kit de extracción de sangre BD Vacutainer UltraTouch con botón pulsador, que incorpora las tecnologías BD RightGauge y PentaPoint, las cuales reducen las molestias para el paciente gracias a una aguja más fina y una inserción más suave, mejorando así la experiencia del paciente durante la extracción de sangre.

- En junio de 2024, Tasso Inc. se asoció con Lindus Health para introducir un sistema remoto de recolección de sangre para ensayos clínicos, que permite a los pacientes recolectar sus propias muestras de sangre con mínimas molestias, lo que aumenta la accesibilidad para la investigación descentralizada y los estudios a gran escala.

- En abril de 2024, Streck lanzó el tubo de recolección de sangre total Protein Plus BCT*, diseñado para estabilizar las proteínas plasmáticas en un amplio rango de concentración a temperatura ambiente para aplicaciones de investigación, lo que permite realizar estudios de biomarcadores y proteómicos.

- En enero de 2025, Terumo BCT firmó un Memorando de Entendimiento (MdE) de asociación estratégica con el Instituto de Inspección de Dispositivos Médicos y Envases Farmacéuticos de Shandong para impulsar la investigación técnica y la innovación en tecnologías de recolección de componentes sanguíneos, fortaleciendo así las estrategias de desarrollo de productos a largo plazo.

- En enero de 2025, Fresenius Kabi recibió la aprobación de la FDA para la función de nomograma adaptativo de su sistema de plasmaféresis Aurora Xi, lo que permite un aumento de aproximadamente el 11,5 % en la recolección de plasma por donación, al tiempo que garantiza un funcionamiento seguro; una mejora clave para la eficiencia de la recolección de plasma en los bancos de sangre.

- En marzo de 2025, BD y Babson Diagnostics informaron que las pruebas de sangre capilar obtenidas de la yema del dedo pueden igualar la precisión de las extracciones venosas tradicionales para el control del bienestar y las enfermedades crónicas, lo que pone de manifiesto un cambio en la práctica clínica hacia métodos alternativos de extracción de sangre que mantienen la fiabilidad diagnóstica.

- En marzo de 2025, Shin Nippon Biomedical Laboratories y Tasso Inc. formaron una empresa conjunta para distribuir dispositivos de extracción de sangre a demanda en Japón, ampliando el acceso a soluciones de muestreo de sangre mínimamente invasivas y descentralizadas en los mercados de telesalud y autocuidado.

- En abril de 2025, una investigación informó sobre el desarrollo de un método de recolección de sangre mediante parches con microagujas por parte de un equipo de la Universidad de Wisconsin-Madison, que ofrece una alternativa prácticamente indolora a las agujas tradicionales y apunta hacia futuros avances en la toma de muestras de sangre no invasiva.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.