Global Blue Hydrogen Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.39 Billion

USD

4.73 Billion

2025

2033

USD

2.39 Billion

USD

4.73 Billion

2025

2033

| 2026 –2033 | |

| USD 2.39 Billion | |

| USD 4.73 Billion | |

| % | |

|

Segmentación del mercado global de hidrógeno azul por aplicación (química, refinería, generación de energía y reformado térmico automático), modo de transporte (ductos y buques cisterna criogénicos) y tecnología (reformado de metano con vapor, oxidación parcial de gas y reformado térmico automático): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado del hidrógeno azul

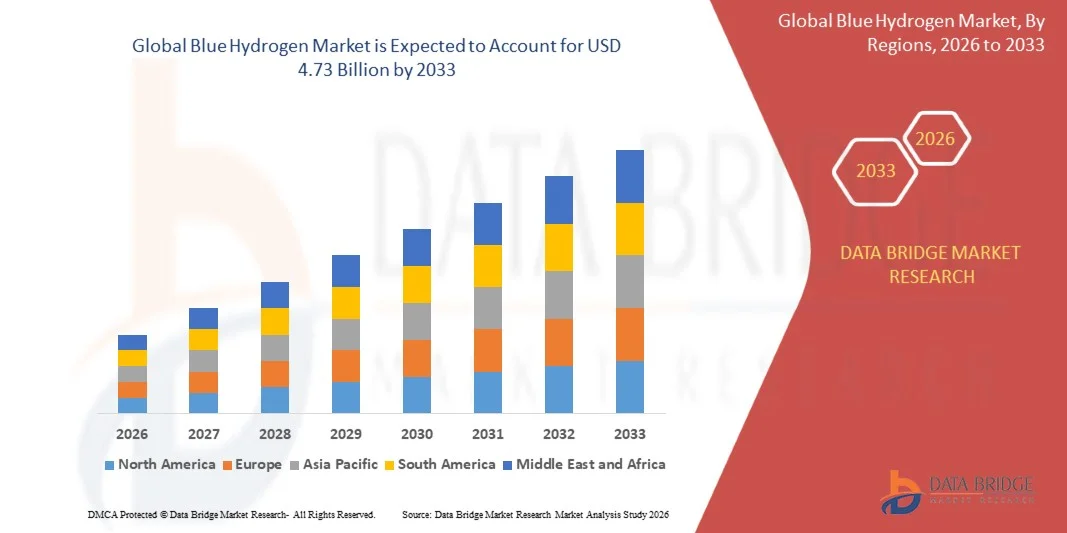

- El tamaño del mercado global de hidrógeno azul se valoró en USD 2.39 mil millones en 2025 y se espera que alcance los USD 4.73 mil millones para 2033 , con una CAGR del 8,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el creciente enfoque global en soluciones energéticas bajas en carbono, el aumento de las inversiones en tecnologías de captura y almacenamiento de carbono (CAC) y la creciente demanda de hidrógeno limpio en aplicaciones industriales y de generación de energía.

- La expansión de las iniciativas y políticas gubernamentales que apoyan la adopción del hidrógeno, junto con las colaboraciones entre empresas energéticas y proveedores de tecnología, están acelerando aún más el crecimiento del mercado.

Análisis del mercado del hidrógeno azul

- El mercado está siendo testigo de un aumento en la investigación y el desarrollo de tecnologías de producción de hidrógeno azul, incluido el reformado de metano con vapor integrado con sistemas de captura, utilización y almacenamiento de carbono (CCUS).

- Las asociaciones estratégicas, las empresas conjuntas y los incentivos gubernamentales están configurando el panorama competitivo y fomentando el despliegue a gran escala de la infraestructura del hidrógeno azul.

- América del Norte dominó el mercado del hidrógeno azul con la mayor participación en los ingresos en 2025, impulsada por el aumento de las inversiones en energía baja en carbono, incentivos gubernamentales para la descarbonización y un enfoque creciente en la adopción del hidrógeno en los sectores industriales y de generación de energía.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial del hidrógeno azul , impulsada por el aumento de las inversiones en infraestructura de hidrógeno, el creciente enfoque en la descarbonización y la expansión de las aplicaciones industriales del hidrógeno.

- El segmento de ductos obtuvo la mayor participación en los ingresos del mercado en 2025, impulsado por la rentabilidad y la seguridad del transporte de hidrógeno a largas distancias para aplicaciones industriales y de refinería. Los ductos también permiten el suministro continuo a plantas de gran escala, garantizando operaciones estables y reduciendo la dependencia de la producción local.

Alcance del informe y segmentación del mercado del hidrógeno azul

|

Atributos |

Información clave del mercado del hidrógeno azul |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del hidrógeno azul

El auge de las tecnologías de producción de hidrógeno con bajas emisiones de carbono

El creciente énfasis en las fuentes de energía bajas en carbono está transformando el mercado del hidrógeno azul al permitir la producción de hidrógeno mediante tecnologías de captura, utilización y almacenamiento de carbono (CCUS). Esto permite a las industrias reducir las emisiones de carbono y, al mismo tiempo, satisfacer la demanda energética, especialmente en los sectores de generación de energía e industria pesada. Además, la integración de CCUS en las plantas de hidrógeno existentes facilita el cumplimiento normativo y contribuye a las iniciativas regionales de descarbonización. La adopción generalizada de estas tecnologías también está creando oportunidades para los proveedores de ingeniería y servicios especializados del sector energético.

La creciente demanda de soluciones de energía limpia en regiones con estrictas regulaciones de emisiones está acelerando la adopción del hidrógeno azul. Estas tecnologías son especialmente relevantes donde el gas natural es abundante y donde las industrias buscan abandonar el carbón y los combustibles fósiles convencionales. Gobiernos y actores privados están colaborando para desarrollar marcos de apoyo que permitan el despliegue a gran escala de soluciones de hidrógeno azul. Esta tendencia también estimula la inversión en infraestructura complementaria, como gasoductos, instalaciones de almacenamiento y estaciones de repostaje de hidrógeno.

La escalabilidad e integración del hidrógeno azul con la infraestructura de gas natural existente lo convierten en una solución atractiva para los productores de energía. Las plantas a gran escala permiten una producción de hidrógeno rentable, minimizando al mismo tiempo el impacto ambiental. Además, este enfoque reduce la necesidad de infraestructura completamente nueva, acelerando los plazos de los proyectos y disminuyendo las inversiones de capital. La compatibilidad del hidrógeno azul con los procesos industriales impulsa aún más su adopción en sectores como la refinación, la química y la producción de acero.

Por ejemplo, en 2024, varios clústeres industriales de Europa y Norteamérica anunciaron nuevas instalaciones de hidrógeno azul que incorporan CCUS, lo que permite la descarbonización a gran escala de la producción energética y química. Estos proyectos demostraron reducciones significativas en las emisiones de CO2, manteniendo al mismo tiempo la producción industrial. Además, las iniciativas han fomentado la colaboración entre empresas energéticas, proveedores de tecnología e instituciones de investigación, impulsando la innovación y la eficiencia operativa en el sector.

Si bien la adopción del hidrógeno azul está en aumento, el crecimiento del mercado depende de la innovación tecnológica continua, la inversión en infraestructura de captura de carbono y el apoyo político para garantizar la competitividad con las alternativas de hidrógeno verde y gris. Los actores del mercado deben centrarse en reducir los costos de producción, optimizar la eficiencia de la captura y desarrollar soluciones escalables. Además, las alianzas transfronterizas y las iniciativas de intercambio de conocimientos son esenciales para acelerar la adopción global e integrar el hidrógeno azul en estrategias más amplias de transición energética.

Dinámica del mercado del hidrógeno azul

Impulsor

“Aumento de la demanda de hidrógeno bajo en carbono y apoyo gubernamental”

El creciente interés mundial por reducir las emisiones de gases de efecto invernadero está impulsando a gobiernos e industrias a adoptar soluciones de hidrógeno con bajas emisiones de carbono. Sectores como la generación de energía, el refinado y la industria química están priorizando el hidrógeno azul para cumplir los objetivos de reducción de carbono. Las empresas industriales están invirtiendo en proyectos a gran escala para alinearse con los compromisos de cero emisiones netas y fortalecer sus credenciales ESG, lo que a su vez atrae financiación y el apoyo de las partes interesadas.

Los incentivos del sector público, como subsidios, créditos fiscales y mecanismos de tarificación del carbono, están impulsando las inversiones en instalaciones de producción de hidrógeno y tecnologías de captura, almacenamiento y uso de carbono (CCUS). Estos marcos financieros reducen los costos iniciales y fomentan la participación del sector privado. Además, las subvenciones para investigación respaldadas por el gobierno están impulsando avances tecnológicos y mejorando la eficiencia en la producción de hidrógeno y los procesos de captura de carbono.

Las iniciativas de la industria para la transición energética y la descarbonización están acelerando aún más su adopción, ya que las empresas buscan alinearse con los compromisos de cero emisiones netas y los objetivos ESG. La colaboración en toda la cadena de valor energética, desde los proveedores de gas natural hasta los usuarios finales de hidrógeno, facilita la ejecución de proyectos. Este enfoque colaborativo también garantiza las mejores prácticas, protocolos de seguridad estandarizados y el cumplimiento normativo en el mercado emergente del hidrógeno azul.

Por ejemplo, en 2023, el Departamento de Energía de EE. UU. financió múltiples proyectos de hidrógeno azul a gran escala, apoyando tanto la producción de hidrógeno como la implementación de la captura de carbono. Estas iniciativas demostraron la viabilidad de integrar el hidrógeno azul en las operaciones industriales existentes. Además, los proyectos piloto de estos programas están proporcionando datos reales para optimizar la implementación de la tecnología e informar los marcos de políticas.

Si bien el apoyo político y la demanda industrial impulsan el mercado, la competitividad en costos, la disponibilidad de gas natural y la infraestructura de captura, almacenamiento y almacenamiento de carbono (CCUS) siguen siendo factores clave para una adopción sostenida. Los actores del mercado deben centrarse en reducir los costos operativos, mejorar la eficiencia de la cadena de suministro y ampliar la capacidad de producción. Las alianzas estratégicas y las colaboraciones regionales también desempeñan un papel fundamental para superar las barreras técnicas y financieras.

Restricción/Desafío

“Altos costos de producción y limitaciones de la infraestructura de captura de carbono”

Los elevados costes de capital y operativos de la producción de hidrógeno azul, en particular la integración de sistemas de captura y almacenamiento de carbono, limitan su adopción, especialmente en regiones con menor capacidad industrial. Las empresas más pequeñas pueden tener dificultades para invertir en tecnología de captura, almacenamiento y almacenamiento de carbono (CCUS), lo que ralentiza su implementación en los mercados emergentes. Además, el coste de la monitorización y el mantenimiento de los sistemas de captura añade cargas operativas continuas que afectan a la viabilidad del proyecto.

Muchas zonas carecen de infraestructura adecuada para el transporte y almacenamiento de CO2, lo que limita el desarrollo de proyectos de hidrógeno azul y retrasa su implementación a gran escala. El desarrollo de oleoductos, plantas de almacenamiento y sistemas de monitoreo requiere una inversión sustancial y una planificación a largo plazo. La ausencia de dicha infraestructura también limita la escalabilidad regional y disuade a los inversores privados de comprometerse con grandes proyectos.

El crecimiento del mercado también se ve obstaculizado por la fluctuación de los precios del gas natural y la competencia del hidrógeno verde producido a partir de electricidad renovable, que está ganando terreno en varias regiones. La volatilidad del mercado energético puede incrementar los costos de producción, lo que afecta la competitividad general del hidrógeno azul. Además, la incertidumbre regulatoria en ciertas regiones genera riesgos para las inversiones a largo plazo.

Por ejemplo, en 2024, varios proyectos de hidrógeno azul en el Sudeste Asiático sufrieron retrasos debido a la escasez de sitios de almacenamiento de CO2 y a los altos costos del proyecto, lo que ralentizó su adopción a pesar de la creciente demanda energética. Los desafíos operativos, como la búsqueda de mano de obra cualificada y la obtención de permisos ambientales, afectaron aún más los plazos de los proyectos. Estos problemas subrayan la importancia de una planificación sólida y del apoyo político para mitigar los riesgos del mercado.

Si bien la tecnología continúa mejorando, abordar las barreras de costos, expandir las redes de CCUS y garantizar la claridad regulatoria siguen siendo cruciales para aprovechar al máximo el potencial del mercado. La innovación en la eficiencia de captura, los diseños de plantas modulares y las soluciones de financiamiento pueden reducir aún más las barreras. Las colaboraciones regionales y las alianzas intersectoriales también son clave para crear un mercado de hidrógeno azul sostenible y escalable.

Alcance del mercado del hidrógeno azul

El mercado está segmentado según la aplicación, el modo de transporte y la tecnología.

• Por aplicación

Según la aplicación, el mercado del hidrógeno azul se segmenta en química, refinería, generación de energía y reformado térmico automático. El segmento químico tuvo la mayor participación en los ingresos del mercado en 2025, impulsado por el uso generalizado del hidrógeno en la producción de amoníaco, la síntesis de metanol y los procesos petroquímicos. La demanda de hidrógeno en las industrias químicas está aumentando debido a la presión regulatoria para reducir las emisiones de carbono y la adopción de soluciones energéticas más limpias

Se prevé que el segmento de generación de energía registre el mayor crecimiento entre 2026 y 2033, impulsado por la creciente integración del hidrógeno en proyectos energéticos con bajas emisiones de carbono. El hidrógeno azul se utiliza cada vez más en centrales de cogeneración y sistemas energéticos industriales, ofreciendo una alternativa más limpia a la generación de energía convencional a partir de gas natural y carbón. Este segmento se beneficia de los incentivos gubernamentales que promueven la descarbonización y la transición hacia soluciones energéticas sostenibles.

• Por modo de transporte

Según el modo de transporte, el mercado del hidrógeno azul se segmenta en oleoductos y buques cisterna para líquidos criogénicos. El segmento de oleoductos obtuvo la mayor cuota de mercado en 2025, impulsado por la rentabilidad y la seguridad del transporte de hidrógeno a largas distancias para aplicaciones industriales y de refinería. Los oleoductos también permiten el suministro continuo a plantas de gran escala, garantizando operaciones estables y reduciendo la dependencia de la producción local.

Se prevé que el segmento de buques cisterna para líquidos criogénicos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la necesidad de soluciones de distribución flexibles y la expansión del comercio transfronterizo de hidrógeno. El transporte criogénico permite que el hidrógeno llegue a regiones sin conectividad de tuberías, lo que impulsa los mercados emergentes y las aplicaciones descentralizadas de hidrógeno. Este crecimiento se ve impulsado además por los avances en las tecnologías de licuefacción y aislamiento que mejoran la eficiencia del almacenamiento.

• Por tecnología

En términos de tecnología, el mercado del hidrógeno azul se segmenta en reformado de metano con vapor (SMR), oxidación parcial de gas y reformado térmico automático (ATR). El segmento de reformado de metano con vapor obtuvo la mayor cuota de mercado en 2025, gracias a su amplia adopción y a su demostrada eficiencia en la producción de hidrógeno a gran escala. Las plantas SMR integradas con sistemas de captura y almacenamiento de carbono se están implementando cada vez más para alcanzar los objetivos de hidrógeno con bajas emisiones de carbono.

Se prevé que el segmento de reformado térmico automático experimente el mayor crecimiento entre 2026 y 2033, gracias a su mayor rendimiento de hidrógeno, menor consumo energético y compatibilidad con las tecnologías de captura de carbono. La tecnología ATR está ganando terreno en clústeres industriales donde la integración con la infraestructura de gas natural existente permite una producción de hidrógeno rentable y a gran escala.

Análisis regional del mercado del hidrógeno azul

• América del Norte dominó el mercado del hidrógeno azul con la mayor participación en los ingresos en 2025, impulsada por el aumento de las inversiones en energía baja en carbono, incentivos gubernamentales para la descarbonización y un enfoque creciente en la adopción del hidrógeno en los sectores industriales y de generación de energía.

• Las industrias de la región valoran mucho la integración del hidrógeno azul con la infraestructura de gas natural existente, así como su potencial para reducir las emisiones de carbono y al mismo tiempo apoyar los objetivos de transición energética.

• Esta adopción generalizada está respaldada además por marcos regulatorios sólidos, avances tecnológicos e iniciativas estratégicas para la energía sustentable, que establecen al hidrógeno azul como una solución preferida para aplicaciones químicas, de refinería y de generación de energía.

Perspectivas del mercado del hidrógeno azul en EE. UU.

El mercado estadounidense del hidrógeno azul captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por importantes inversiones en la producción de hidrógeno y proyectos de captura, utilización y almacenamiento de carbono (CCUS). Los sectores industrial y energético priorizan cada vez más el hidrógeno bajo en carbono para alcanzar los objetivos de descarbonización. El creciente desarrollo de redes de oleoductos y transporte criogénico, junto con políticas e incentivos de apoyo, está impulsando la expansión del mercado. Además, la integración del hidrógeno azul en los procesos industriales existentes y la búsqueda de alternativas de combustible más limpias contribuyen significativamente al crecimiento del mercado.

Perspectivas del mercado europeo del hidrógeno azul

Se prevé que el mercado europeo del hidrógeno azul experimente su mayor crecimiento entre 2026 y 2033, impulsado principalmente por las estrictas regulaciones sobre emisiones, la financiación gubernamental para proyectos de captura, almacenamiento y almacenamiento de carbono (CCUS) y los ambiciosos objetivos de cero emisiones netas. La creciente demanda de los sectores industrial y energético, sumada a los avances tecnológicos en el reformado de metano con vapor y la oxidación parcial de gases, está acelerando su adopción. La región está experimentando un fuerte desarrollo en aplicaciones químicas, de refinería y de generación de energía, respaldado por iniciativas industriales colaborativas y estrategias de hidrógeno a nivel de la UE.

Perspectivas del mercado del hidrógeno azul en el Reino Unido

Se prevé que el mercado británico del hidrógeno azul experimente un crecimiento significativo entre 2026 y 2033, impulsado por iniciativas nacionales que promueven el hidrógeno bajo en carbono y las inversiones en infraestructuras para la captura de carbono. Los centros industriales y los sectores con un alto consumo energético están adoptando el hidrógeno azul para reducir las emisiones de gases de efecto invernadero y alinearse con los objetivos de cero emisiones netas. Se espera que la apuesta del Reino Unido por las tecnologías innovadoras de producción de hidrógeno y su integración en los sectores energético y químico impulse aún más la expansión del mercado.

Análisis del mercado del hidrógeno azul en Alemania

Se prevé que el mercado alemán del hidrógeno azul experimente un rápido crecimiento entre 2026 y 2033, impulsado por la creciente demanda de energía industrial descarbonizada y los incentivos gubernamentales para la implementación de la CCUS. La consolidada base industrial alemana y su énfasis en soluciones energéticas sostenibles promueven su adopción en los sectores químico, de refinería y de generación de energía. La integración con la infraestructura de gas natural existente y los avances en la tecnología de reformado térmico automático también están mejorando las perspectivas del mercado, impulsando aplicaciones energéticas tanto residenciales como industriales.

Perspectivas del mercado del hidrógeno azul en Asia-Pacífico

Se prevé que el mercado del hidrógeno azul en Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda energética, la creciente industrialización y las políticas gubernamentales favorables en países como China, Japón e India. Las abundantes reservas de gas natural de la región y la creciente atención a las soluciones bajas en carbono están fomentando su adopción en los sectores químico, de refinería y energético. Además, los avances tecnológicos en la producción de hidrógeno azul y la expansión de las redes de transporte están mejorando la accesibilidad y la rentabilidad, ampliando así el potencial del mercado.

Perspectivas del mercado del hidrógeno azul en Japón

Se prevé un fuerte crecimiento del mercado japonés del hidrógeno azul entre 2026 y 2033 gracias al gran enfoque del país en la transición energética, las tecnologías bajas en carbono y la descarbonización industrial. Su adopción está impulsada por la integración del hidrógeno en la generación de energía y las aplicaciones industriales, con el apoyo de incentivos gubernamentales e innovación tecnológica. El énfasis de Japón en la energía sostenible y la seguridad energética también está impulsando el desarrollo de proyectos de hidrógeno basados en la captura, almacenamiento y almacenamiento de carbono (CCUS).

Perspectivas del mercado del hidrógeno azul en China

El mercado chino del hidrógeno azul representó la mayor participación en los ingresos de Asia-Pacífico en 2025, gracias a la rápida industrialización del país, la creciente demanda de energía baja en carbono y la extensa infraestructura de gas natural. Los sectores industriales, la generación de energía y las plantas químicas utilizan cada vez más el hidrógeno azul para reducir las emisiones. El impulso del gobierno al desarrollo de la economía del hidrógeno, junto con las tecnologías de producción rentables y la capacidad de fabricación nacional, son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado del hidrógeno azul

La industria del hidrógeno azul está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Linde plc (Reino Unido)

- Grupo de empresas Shell (Reino Unido)

- Air Liquide (Francia)

- Air Products and Chemicals, Inc. (EE. UU.)

- Engie (Francia)

- Equinor ASA (Noruega)

- Grupo SOL (España)

- Iwatani Corp. (Japón)

- INOX Air Products Ltd. (India)

- Exxon Mobil Corp. (EE. UU.)

- Blue H (Reino Unido)

Últimos avances en el mercado global del hidrógeno azul

- En marzo de 2025, Aramco completó la adquisición del 50 % de la participación en Blue Hydrogen Industrial Gases Company (BHIG), propiedad de Air Products Qudra, en Jubail, Arabia Saudita. El desarrollo tiene como objetivo producir hidrógeno azul bajo en carbono mediante captura y almacenamiento de carbono (CCUS) para alimentar una red de hidrógeno en la Provincia Oriental, abasteciendo a las industrias de refinación y petroquímica. Se espera que esta medida estratégica mejore la infraestructura regional de hidrógeno, apoye los esfuerzos de descarbonización y fortalezca la posición de Aramco en el mercado global de energía baja en carbono

- En noviembre de 2023, Air Products and Chemicals anunció la construcción de una planta de captura y tratamiento de CO2 de última generación en su planta de hidrógeno de Róterdam (Países Bajos). Se prevé que la planta entre en funcionamiento en 2026 y suministre hidrógeno azul a la refinería de ExxonMobil en Róterdam y a otros clientes a través de su red de oleoductos. El proyecto aumentará el suministro de hidrógeno bajo en carbono en Europa, contribuirá a los objetivos de reducción de emisiones e impulsará el liderazgo de la compañía en el mercado de soluciones de hidrógeno sostenible.

- En diciembre de 2023, SK E&S firmó un memorando de entendimiento (MdE) global durante la COP28 para construir la mayor planta de hidrógeno bajo en carbono de Corea del Sur, en colaboración con el gobierno local y socios internacionales. La iniciativa se centra en la producción masiva de hidrógeno bajo en carbono y el desarrollo de un ecosistema nacional de hidrógeno, promoviendo la neutralidad de carbono, apoyando los objetivos globales de descarbonización y fortaleciendo la posición estratégica de SK E&S en el mercado internacional del hidrógeno.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.