Global Bone Grafts And Substitutes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.67 Billion

USD

5.41 Billion

2025

2033

USD

3.67 Billion

USD

5.41 Billion

2025

2033

| 2026 –2033 | |

| USD 3.67 Billion | |

| USD 5.41 Billion | |

| % | |

|

Segmentación del mercado global de injertos y sustitutos óseos, por tipo de producto (injertos y sustitutos óseos), aplicación (craneomaxilofacial, odontología, pie y tobillo, reconstrucción articular, huesos largos y fusión espinal), usuario final (hospitales, clínicas especializadas y otros): tendencias de la industria y pronóstico hasta 2033

¿Cuál es el tamaño y tasa de crecimiento del mercado de Bone Grafts and Substitutes

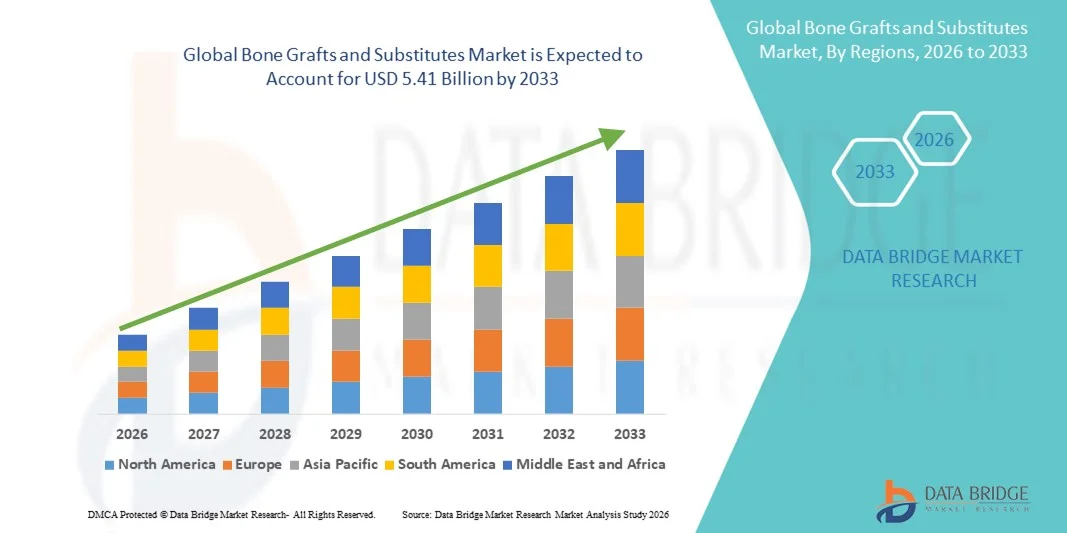

- Los injertos y sustitutos del mercado mundial se valoraron enUSD 3.67 billion in 2025y se espera que alcanceUSD 5.41 billion by 2033, aCAGR of 4.99%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de trastornos ortopédicos, el aumento del número de procedimientos quirúrgicos y los avances tecnológicos en materiales de injerto óseo, lo que da lugar a mejores resultados de los pacientes en aplicaciones ortopédicas y dentales

- Además, el aumento de la demanda de consumidores de soluciones biocompatibles, eficaces y fáciles de utilizar de injerto óseo está estableciendo injertos y sustitutos óseos como opción preferida para la reparación y regeneración ósea. Estos factores convergentes están acelerando la captación de las soluciones Bone Grafts and Substitutes, lo que aumenta significativamente el crecimiento de la industria.

Tamaño del mercado

- Valor mundial del mercado (2025):USD 3.67 billion

- Valor de mercado esperado (2033):USD 5.41 billion

- CAGR prefabricado (2026–2033):4.99%

Bonos y substitutos Análisis del mercado

- Los injertos y sucedáneos de huesos, incluidos los autoinjertos, allografts, xenografts y sucedáneos sintéticos, son cada vez más esenciales en las cirugías ortopédicas, dentales y espinal debido a su capacidad de mejorar la regeneración ósea, acelerar la curación y reducir las complicaciones postquirúrgicas

- El crecimiento del mercado está impulsado principalmente por el aumento de la incidencia de trastornos ortopédicos, el aumento de la demanda de procedimientos quirúrgicos mínimamente invasivos, los avances tecnológicos en biomateriales y la creciente población geriátrica que requiere reparación y reconstrucción óseas

- América del Norte dominaba el mercado de injertos y sustitutos de hueso con una cuota de ingresos estimada de 39,5% en 2025, atribuida a la atención médica avanzadainfraestructura, alta adopción de materiales innovadores de injerto, y una fuerte presencia de los principales jugadores de mercado en Estados Unidos.

- Se espera que Asia-Pacífico sea la región de mayor crecimiento durante el período previsto, impulsada por la ampliación del acceso a la atención médica, aumentandoortopédico quirúrgicoprocedimientos, aumento de la conciencia sobre soluciones avanzadas de injerto de huesos y fuerte potencial de crecimiento en países como China y la India

- El segmento Bone Grafts dominó la mayor cuota de ingresos del mercado del 58,4% en 2025, impulsada por la eficacia clínica, alta compatibilidad y adopción generalizada en cirugías ortopédicas, dentales y espinacas.

Report Scope and Bone Grafts and Substitutes Market Segmentation

|

Atributos |

Injertos y substitutos del mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

•Medtronic(Irlanda) |

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

¿Cuál es el mercado clave de los substitutos y los injertos de bonificación

Preferencias crecientes para injertos y sustitutos avanzados

- Una tendencia significativa y aceleradora en el mercado mundial de injertos y sucedáneos es la creciente adopción de materiales avanzados, sintéticos y bioactivos de injerto de hueso sobre los robos tradicionales de automóviles y allografts. Estos materiales están ganando preferencia debido a sus complicaciones reducidas del sitio de donantes, tiempos de curación más rápidos y propiedades osteoconductivas y osteoinductivas mejoradas

- Por ejemplo, en 2024, Medtronic lanzó su sustituto de injerto óseo Actifuse en varios hospitales de Europa y América del Norte, destacando sus propiedades de manejo y resultados clínicos mejorados en comparación con los injertos convencionales

- Los fabricantes se centran cada vez más en el desarrollo de materiales compuestos, incluyendo cerámica, polímeros y vasos bioactivos, para mejorar la regeneración e integración ósea en aplicaciones ortopédicas y dentales

- La creciente prevalencia de trastornos ortopédicos, lesiones espinales, traumas y defectos dentales está acelerando aún más la demanda de sustitutos eficientes y fiables del injerto óseo

- Además, la conciencia creciente entre los cirujanos acerca de la seguridad de los pacientes, la reducción del tiempo quirúrgico y los resultados clínicos predecibles está impulsando la adopción de sustitutos sintéticos y del injerto óseo aloplástico

- En consecuencia, los actores clave están invirtiendo en investigación y desarrollo para ofrecer materiales de injerto óseo de próxima generación que sean resistentes a la infección y compatibles con técnicas quirúrgicas mínimamente invasivas

Bone Grafts and Substitutes Market Dynamics

Conductor

Aumento de la incidencia de los trastornos ortopédicos y el envejecimiento de la población

- La prevalencia creciente de enfermedades ortopédicas como la osteoporosis, los trastornos espinales, las fracturas y los defectos óseos entre la población envejecida es un factor importante para el mercado de los Injertos y Sustitutos de Hueso

- Por ejemplo, en 2025 Stryker informó de un aumento notable de la demanda de sus productos de matriz ósea desmineralizada (DBM) en los Estados Unidos, especialmente para la fusión espinal y los procedimientos de reconstrucción ortopédicos, debido a volúmenes de casos ortopédicos superiores

- Las intervenciones quirúrgicas crecientes, como la fusión espinal, los implantes dentales y la reconstrucción de traumas, alientan a los hospitales y centros quirúrgicos a adoptar sustitutos del injerto óseo como alternativas más seguras y convenientes para los autoinjertos

- Los avances en la ciencia material y la medicina regenerativa están permitiendo a los fabricantes desarrollar sustitutos del injerto que promueven una curación más rápida, reducen los riesgos de infección y mejoran los resultados del paciente

- Además, el creciente número de cirugías de sustitución conjuntas y procedimientos dentales en los mercados emergentes está creando nuevas oportunidades de crecimiento para los fabricantes de injertos de hueso

- Se prevé que estos factores impulsarán considerablemente la expansión del mercado durante el período previsto

Restraint/Challenge

Altos costos y complejidades regulatorias

- El alto costo de los sustitutos avanzados del injerto óseo en comparación con los injertos tradicionales sigue siendo una restricción fundamental, en particular en las regiones sensibles a los precios y las instalaciones sanitarias más pequeñas

- Por ejemplo, a principios de 2025, varios hospitales de América Latina aplazaron la adopción a gran escala deproductos de injerto de hueso sinteticodebido a limitaciones presupuestarias y problemas de reembolso

- Las aprobaciones regulatorias para los nuevos sustitutos del injerto pueden ser largas y complejas, retrasando los lanzamientos de productos y aumentando los costos de cumplimiento para los fabricantes

- También es necesario realizar ensayos clínicos extensos para demostrar la seguridad, la eficacia y los resultados a largo plazo, que pueden ser prolongados y intensivos en recursos.

- Además, la familiaridad del cirujano y la preferencia por los injertos convencionales en ciertas regiones pueden frenar la adopción de nuevos sustitutos

- Superar estos desafíos mediante la optimización de costos, procesos regulatorios simplificados y programas de educación cirujano será vital para el crecimiento sostenido en el mercado de Bone Grafts and Substitutes

Bone Grafts and Substitutes Market Scope

El mercado se segmenta sobre la base del tipo de producto, aplicación y usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado Bone Grafts and Substitutes se segmenta en Bone Grafts y Bone Graft Substitutes. El segmento Bone Grafts dominó la mayor cuota de ingresos del mercado del 58,4% en 2025, impulsada por la eficacia clínica, alta compatibilidad y adopción generalizada en cirugías ortopédicas, dentales y espinal. Los injertos de hueso se prefieren debido a sus propiedades osteoconductivas, osteoinductivas y osteógenas, haciéndolos ideales para una variedad de procedimientos reconstructivos. Los hospitales y las clínicas especializadas suelen priorizar los injertos de hueso para cirugías críticas, respaldadas por pruebas clínicas sólidas y aprobaciones reglamentarias. El liderazgo del segmento se ve fortalecido aún más por la investigación en curso que mejora el rendimiento del injerto, como una mayor integración y una menor inmunogenicidad. La aceptación mundial en mercados emergentes como Asia y el Pacífico también refuerza la participación de los ingresos. La familiaridad de los cirujanos y la confianza de larga data en autoinjertos y allografts contribuyen a una demanda sostenida, complementada con cobertura de seguros en las regiones desarrolladas.

Se espera que el segmento de substitutos de Bone Graft sea testigo de la CAGR más rápida de 19,3% de 2026 a 2033, alimentada por la creciente demanda de alternativas sintéticas y compuestas para reducir la morbilidad de los donantes y superar las limitaciones de los autoinjertos. Innovación enhidroxiapatita, fosfato tricalcio y sustitutos bioactivos basados en vidrio están expandiendo aplicaciones clínicas. El crecimiento también está respaldado por el aumento de la adopción en procedimientos mínimamente invasivos y la ampliación del uso en cirugías de fusión dental y espinal. Las opciones de costo-eficacia, disponibilidad y personalización impulsan la adopción en las regiones emergentes. El aumento de las colaboraciones entre empresas biomateriales y hospitales para la producción localizada acelera aún más el crecimiento. El enfoque en biomateriales avanzados con mayor osteointegración y menor riesgo de infección es la adopción rápida. Los incentivos gubernamentales para la fabricación nacional en regiones como la India y China también contribuyen a la expansión del mercado.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en Craniomaxillofacial, Dental, Pie y Tobillo, Reconstrucción Conjunta, Hueso Largo y Fusión Spinal. El segmento de fusión espinal mantuvo la mayor cuota de ingresos del 35,7% en 2025, debido a la alta prevalencia de trastornos espinales, cirugías ortopédicas crecientes, y la necesidad crítica de apoyo estructural y sanación ósea en los procedimientos de fusión. El dominio del segmento está impulsado por la creciente población envejecida, la incidencia de las condiciones de columna degenerativas y los avances tecnológicos en técnicas de fusión espinal mínimamente invasivas. La adopción de autoinjertos, allografts y sucedáneos sintéticos en cirugías espinal garantiza una fuerte generación de ingresos. La preferencia de los cirujanos por materiales validados clínicamente, junto con políticas de reembolso favorables en América del Norte y Europa, apoya aún más el liderazgo del mercado. Además, el aumento de la prevalencia de problemas de obesidad y de columna relacionados con el estilo de vida impulsa los volúmenes de procedimientos, aumentando la demanda de injerto.

Se espera que el segmento de aplicación dental sea testigo del CAGR más rápido del 2026 al 2033, impulsado por el creciente número de procedimientos de implantes dentales, el aumento de la conciencia sobre la salud oral y el aumento del uso de sustitutos óseos en el aumento de la cresta alveolar. La adopción es particularmente fuerte en los mercados emergentes debido al aumento de la odontología cosmética y la asequibilidad de los materiales de injerto sintético. Los avances tecnológicos como la colocación de injertos guiados por CAD/CAM aumentan la precisión y los resultados, impulsando el crecimiento. Aumentar las colaboraciones entre clínicas dentales y proveedores de biomateriales garantizan un suministro y un uso coherentes. Las campañas de sensibilización que promueven la rehabilitación oral y los procedimientos regenerativos también apoyan la rápida expansión del mercado.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, clínicas especializadas y otros. El segmento de Hospitales dominaba la mayor cuota de ingresos del mercado del 62,5% en 2025, impulsada por el alto volumen de cirugías ortopédicas complejas, dentales y espinacas realizadas en hospitales. Los hospitales invierten en materiales avanzados de injerto para mejorar los resultados de los pacientes y cumplir con normas regulatorias estrictas. Grandes cadenas hospitalarias en América del Norte y Europa adoptan injertos y sustitutos de hueso de alta calidad debido a la demanda de resultados quirúrgicos superiores y la adhesión a protocolos clínicos. El acceso a infraestructuras quirúrgicas avanzadas, cirujanos capacitados y una elevada caída del paciente garantiza un dominio sostenido de los ingresos. Los hospitales también se benefician de acuerdos de adquisición a granel con los proveedores, asegurando la eficiencia de los costos y las cadenas de suministro estables.

Se espera que el segmento de Clínicas de Especialidad sea testigo de la CAGR más rápida de 18,7% de 2026 a 2033, debido al aumento de centros de cirugía ortopédica, dental y cosmética ambulatoria. Aumentar la preferencia de los pacientes por procedimientos mínimamente invasivos, reducir las estancias hospitalarias y soluciones rentables impulsa la adopción. Las clínicas de Asia-Pacífico y América Latina están integrando rápidamente sucedáneos sintéticos para satisfacer la demanda de los pacientes. Las colaboraciones estratégicas con proveedores y unidades locales de producción permiten una disponibilidad oportuna. La adopción tecnológica, como sistemas portátiles de almacenamiento de injertos y kits quirúrgicos simplificados, apoya aún más el crecimiento. La sensibilización sobre los procedimientos regenerativos y reconstructivos garantiza una expansión continua.

Bone Grafts and Substitutes Market Regional Analysis

- América del Norte dominaba el mercado de injertos y sustitutos de hueso con una cuota de ingresos estimada de 39,5% en 2025

- Atribuido a una infraestructura de salud avanzada, alta adopción de materiales innovadores de injerto, y una fuerte presencia de los principales jugadores de mercado en Estados Unidos.

- El crecimiento del mercado está respaldado además por el aumento de los procedimientos ortopédicos, el aumento de la demanda de cirugías mínimamente invasivas, y las inversiones continuas en R plagaD para soluciones de injerto óseo de próxima generación.

U.S. Bone Grafts and Substitutes Market Insight

El mercado estadounidense de injertos y sustitutos capturó la mayor cuota de ingresos dentro de América del Norte en 2025, impulsada por la alta adopción de autoinjertos, allografts y materiales de injerto sintético en cirugías ortopédicas. La infraestructura sanitaria bien establecida del país, combinada con una fuerte presencia de importantes jugadores de mercado y las innovaciones clínicas en curso, sigue impulsando la expansión del mercado.

Europe Bone Grafts and Substitutes Market Insight

Se prevé que el mercado de injertos y sucedáneos en Europa crezca constantemente durante todo el período previsto, alimentado por el aumento de la prevalencia de trastornos musculoesqueléticos, el aumento de la población geriátrica y la adopción de técnicas avanzadas de injerto. Países como Alemania, Francia y el Reino Unido están siendo testigos de la creciente demanda de auto injertos y alografts en cirugías ortopédicas y espinal.

U.K. Bone Grafts and Substitutes Market Insight

Se prevé que el mercado de injertos óseos y sustitutos de los Estados Unidos crezca en una CAGR notable durante el período previsto, impulsado por el creciente número de cirugías ortopédicas y la creciente conciencia de soluciones innovadoras de injerto óseo. Además, las iniciativas gubernamentales para mejorar los resultados quirúrgicos y la adopción de procedimientos mínimamente invasivos están apoyando el crecimiento del mercado.

Alemania Bone Grafts and Substitutes Market Insight

Se espera que el mercado de injertos óseos y sustitutos de Alemania se amplíe en un CAGR significativo, apoyado por un sistema sanitario bien desarrollado, volúmenes quirúrgicos ortopédicos crecientes y la adopción creciente de injertos óseos sintéticos y bioactivos. El creciente enfoque en la investigación y el desarrollo en la medicina regenerativa también impulsa el crecimiento del mercado.

Bancos y substitutos del mercado de Asia y el Pacífico

Se espera que el mercado de injertos y sustitutos óseos de Asia y el Pacífico sea la región de mayor crecimiento durante el período previsto, impulsado por la ampliación del acceso a la atención médica, el aumento de los procedimientos quirúrgicos ortopédicos, el aumento de la conciencia sobre las soluciones avanzadas de injerto óseo y el fuerte potencial de crecimiento en países como:China e IndiaEl rápido desarrollo de la infraestructura hospitalaria y el creciente turismo médico en la región acelera aún más la adopción del mercado.

China Bone Grafts and Substitutes Market Insight

El mercado de injertos y sustitutos de huesos de China representó una parte significativa del mercado de Asia y el Pacífico en 2025, con el apoyo de la clase media en expansión, el aumento del gasto sanitario y el aumento del número de cirugías ortopédicas. La disponibilidad de materiales innovadores de injerto, junto con fuertes capacidades de fabricación nacional, impulsa aún más el mercado.

India Bone Grafts and Substitutes Market Insight

El mercado de injertos óseos y sustitutos de la India es testigo de un rápido crecimiento debido al aumento de los volúmenes quirúrgicos ortopédicos, el aumento de la conciencia de los materiales avanzados de injerto óseo e iniciativas gubernamentales para mejorar la atención quirúrgica. Se espera que el mercado crezca robustamente con la ampliación de las instalaciones privadas de atención sanitaria y el aumento de las inversiones en tecnologías médicas.

Bone Grafts and Substitutes Market Share

La industria de Bone Grafts and Substitutes está dirigida principalmente por empresas bien establecidas, incluyendo:

•Medtronic (Irlanda)

• Stryker (U.S.)

• Zimmer Biomet (Estados Unidos)

• NuVasive (Estados Unidos)

•Orthofix (U.S.)

• Johnson & Johnson (Estados Unidos)

• Globus Medical (U.S.)

• RTI Surgical (U.S.)

• Geistlich Pharma (Suiza)

•Baxter International (Estados Unidos)

• Smith & Nephew (U.K.)

• BioHorizons (Estados Unidos)

•Cam Bioceramics (Italia)

• IsoTis OrthoBiologics (Suiza)

• B. Braun Melsungen (Alemania)

• AlloSource (U.S.)

• Wright Medical Group (U.S.)

• Amedica Corporation (Estados Unidos)

• Ortopedia Implants Ltd (U.K.)

Últimas novedades en el mercado mundial de los injertos y sustitutos

- En abril de 2023, ZimVie Inc., una empresa líder en ciencias de la vida especializada en soluciones dentales y de columna, introdujo dos nuevos biomateriales,RegenerOss Bone Graft PlugyRegenerOss CC Allograft Particulate, ampliando su cartera de productos de injerto óseo para mejorar los resultados quirúrgicos en aplicaciones ortopédicas y dentales. Ambos productos están diseñados para mejorar el manejo, apoyar la regeneración ósea y ofrecer una vida útil más larga, reforzando el compromiso de ZimVie con soluciones regenerativas avanzadas en áreas terapéuticas clave

- En junio de 2023, BONESUPPORT, empresa sueca de tecnología médica, lanzóCERAMENT G, un substituto de injerto óseo diluido por antibióticos con mayor usabilidad, menor impacto ambiental y larga vida útil. La nueva iteración de CERAMENT es 28 % menor e incluye componentes estériles superficiales, optimizando los flujos de trabajo quirúrgicos y aumentando la eficiencia para equipos quirúrgicos en el tratamiento de lesiones óseas y condiciones ortopédicas

- In January 2023, Nobel Biocare introducedSintogaina criolla, una alternativa de injerto de hueso biomimético desarrollada en colaboración con Mimetis Biomaterials S.L., destinada a promover procedimientos de reconstrucción dental. Esta colaboración pone de relieve cada vez más las soluciones de injerto dental regenerativo que imitan la arquitectura ósea natural para mejorar el rendimiento clínico

- En enero de 2024, Stryker Corporation anunció la aprobación de la FDAReef DBM Putty Plus con antibiótico, un nuevo sustituto del injerto óseo que incorpora tecnología antibiótica para reducir el riesgo de infecciones postoperatorias durante los procedimientos de injerto. Esta aprobación representa un hito regulatorio significativo para la cartera de biologics de Stryker en el mercado estadounidense

- En marzo de 2024, Medtronic plc y Orthofix Medical Inc. introdujeron en una asociación estratégica para ampliar sus ofertas combinadas en el mercado de sustitutos del injerto óseo, fusionando la experiencia ortopédica de Medtronic con la cartera biológica de Orthofix para ofrecer soluciones integrales de injerto espinal y ortopédico a proveedores de atención médica

- En mayo de 2024, Smith & Nephew completó la adquisición de Osiris Therapeutics, una empresa de medicina regenerativa con una sólida cartera de sustitutos del injerto óseo y terapias celulares, fortaleciendo la presencia de Smith & Nephew en soluciones biológicas avanzadas para la regeneración ósea

- En febrero de 2025, SCTIMST (Sree Chitra Tirunal Institute for Medical Sciences & Technology) lanzó dos productos de injerto óseo diluido por drogas,CASPROyBONYX, desarrollado por su Ala de Tecnología Biomédica y comercializado a través de Médicos Onyx en India, destacando la innovación en materiales de injerto adaptados para mejorar el rendimiento curativo y terapéutico en aplicaciones ortopédicas

- En marzo de 2025, Elute recibió autorización de la FDA paraBonVie+, un relleno sintético de vacío de hueso reorbable diseñado para la resorción controlada y sustitución por nuevo hueso, marcando una autorización de producto significativa que amplía las opciones de los médicos para los procedimientos de reparación y remodelación ósea

- En junio de 2025, Xtant Medical anunció el lanzamiento deOsteofactor Pro, un sustituto del injerto óseo de próxima generación diseñado para apoyar la curación ósea en cirugías espinal y ortopédicas, reflejando las tendencias de la industria hacia los materiales avanzados del injerto con mayor rendimiento biológico en procedimientos complejos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.