Global Bone Marrow Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.11 Billion

USD

16.92 Billion

2024

2032

USD

11.11 Billion

USD

16.92 Billion

2024

2032

| 2025 –2032 | |

| USD 11.11 Billion | |

| USD 16.92 Billion | |

| % | |

|

Mercado mundial de médula ósea, por tipo de trasplante (trasplante alogénico y trasplante autólogo), indicación de la enfermedad (linfoma, leucemia, mieloma, mielodisplasia, anemia aplásica, anemia falciforme, tumores sólidos, talasemia, neoplasias mieloproliferativas y otras), usuario final (hospitales, clínicas multiespecializadas y centros quirúrgicos ambulatorios) – Tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de médula ósea

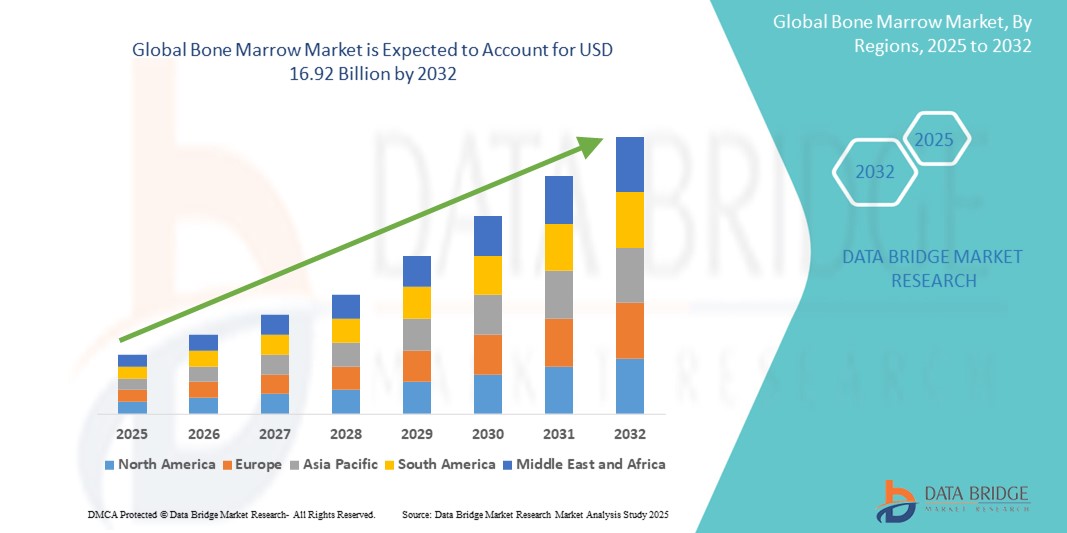

- El tamaño del mercado mundial de médula ósea se valoró en 11.110 millones de dólares en 2024 y se espera que alcance los 16.920 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,40% durante el período de previsión.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de trastornos hematológicos, los avances en las técnicas de trasplante y la mayor concienciación sobre los beneficios del trasplante de médula ósea para el tratamiento de enfermedades potencialmente mortales.

- La creciente demanda de medicina personalizada y terapias regenerativas está impulsando aún más la adopción del trasplante de médula ósea en hospitales y clínicas especializadas.

Análisis del mercado de médula ósea

- El mercado de la médula ósea está experimentando un sólido crecimiento debido a la creciente incidencia de trastornos sanguíneos como la leucemia, el linfoma y el mieloma, junto con los avances en las tecnologías de trasplante alogénico y autólogo.

- El aumento de las inversiones en infraestructura sanitaria e investigación sobre terapias con células madre está fomentando la innovación en el trasplante de médula ósea, mejorando las tasas de éxito y los resultados para los pacientes.

- Europa domina el mercado de la médula ósea con la mayor cuota de ingresos, un 35,7% en 2024, impulsada por un sistema sanitario consolidado, una alta adopción de tecnologías médicas avanzadas y una fuerte presencia de actores clave del mercado.

- Se prevé que América del Norte sea la región de mayor crecimiento durante el período de pronóstico, impulsada por el aumento de las inversiones en I+D, la creciente concienciación sobre los beneficios del trasplante de médula ósea y un número cada vez mayor de centros de tratamiento especializados en EE. UU. y Canadá.

- El segmento de trasplante alogénico de médula ósea ostenta la mayor cuota de mercado en ingresos, con un 62,5 % en 2024, gracias a su uso generalizado en el tratamiento de trastornos hematológicos complejos y a la disponibilidad de tecnologías avanzadas de compatibilidad de donantes. La creciente demanda de procedimientos mínimamente invasivos y una mejor atención postrasplante también impulsan el crecimiento de este segmento.

Alcance del informe y segmentación del mercado de médula ósea

|

Atributos |

Información clave del mercado de la médula ósea |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de médula ósea

“Creciente preferencia por el trasplante autólogo de médula ósea”

- El trasplante autólogo de médula ósea está ganando popularidad debido a su menor riesgo de complicaciones, como la enfermedad de injerto contra huésped (EICH), en comparación con el trasplante alogénico.

- Estos trasplantes utilizan las propias células madre del paciente, extraídas antes de la quimioterapia o radiación de alta dosis, lo que los hace ideales para tratar afecciones como el linfoma y el mieloma múltiple.

- En regiones con infraestructuras sanitarias avanzadas, como Norteamérica y Europa, los trasplantes autólogos representan una parte significativa de los procedimientos; aproximadamente el 60% de los trasplantes de médula ósea en EE. UU. fueron autólogos entre 2015 y 2019.

- Las mejoras en las técnicas de recolección y criopreservación de células madre han aumentado las tasas de éxito de los trasplantes autólogos, impulsando su adopción en hospitales y clínicas multiespecializadas.

- Por ejemplo, la aprobación por la FDA de APHEXDA™ (motixafortide) en septiembre de 2023 para la movilización de células madre hematopoyéticas en pacientes con mieloma múltiple ha impulsado aún más la eficacia del trasplante autólogo.

- Los principales centros de trasplantes, como los de Alemania y Estados Unidos, ofrecen cada vez más paquetes de trasplantes autólogos como una opción más rentable y segura para los pacientes elegibles.

Dinámica del mercado de médula ósea

Conductor

“Aumento de la prevalencia de trastornos hematológicos y de la demanda de tratamientos curativos”

- La creciente incidencia de trastornos sanguíneos, como la leucemia, el linfoma y el mieloma múltiple, impulsa significativamente el mercado mundial de trasplantes de médula ósea. Por ejemplo, la Sociedad de Leucemia y Linfoma estima que 1.698.339 personas en Estados Unidos viven con estas enfermedades o se encuentran en remisión.

- El trasplante de médula ósea es a menudo la única opción curativa para los cánceres de sangre en etapa avanzada y los trastornos genéticos como la anemia falciforme y la talasemia , lo que aumenta su demanda a nivel mundial.

- Los avances tecnológicos, como la mejora en la compatibilidad de donantes, los regímenes de acondicionamiento de última generación y las evaluaciones de viabilidad de células madre impulsadas por IA, han mejorado las tasas de éxito de los trasplantes y los resultados de los pacientes.

- El auge de los bancos de sangre de cordón umbilical y los trasplantes haploidénticos está abordando la escasez de donantes, particularmente en regiones como Asia Pacífico, donde países como India y China están experimentando un aumento considerable en los procedimientos de trasplante.

- Los fabricantes de automóviles del sector médico, como las empresas de biotecnología StemCyte y Osiris Therapeutics, se están asociando con hospitales para proporcionar terapias avanzadas con células madre, impulsando aún más el crecimiento del mercado.

- La creciente adopción de trasplantes de médula ósea para afecciones no hematológicas, como trastornos autoinmunitarios y metabólicos, está ampliando el alcance del mercado, especialmente en regiones impulsadas por la investigación como América del Norte.

Restricción/Desafío

“Altos costos y desafíos regulatorios”

- El elevado coste del trasplante de médula ósea, tanto para procedimientos autólogos como alogénicos, limita el acceso, especialmente en regiones en desarrollo con una infraestructura sanitaria inadecuada.

- Los estrictos marcos regulatorios que rigen las terapias con células madre y los procedimientos de trasplante varían entre países, lo que dificulta la estandarización para los proveedores globales y aumenta los costos de cumplimiento.

- Los riesgos asociados a los trasplantes alogénicos, como la EICH y las infecciones, plantean desafíos clínicos que disuaden a algunos pacientes y profesionales sanitarios de optar por estos tratamientos.

- Por ejemplo, en regiones como África y partes de Asia Pacífico, los limitados registros de donantes y la falta de profesionales capacitados dificultan el crecimiento del mercado, a pesar de la creciente prevalencia de la enfermedad.

- Las regulaciones estrictas, como las de EE. UU. y Europa que exigen una rigurosa compatibilidad de donantes y un seguimiento posterior al trasplante, pueden retrasar los procedimientos y aumentar los costos operativos de los centros de trasplante.

- Estos desafíos desalientan la adopción generalizada, especialmente en mercados sensibles a los costos, y pueden resultar en una expansión limitada del mercado en ciertas regiones.

Alcance del mercado de médula ósea

El mercado está segmentado en función del tipo de trasplante, la indicación de la enfermedad y el usuario final.

- Por tipo de trasplante

Según el tipo de trasplante, el mercado se divide en trasplante alogénico y trasplante autólogo de médula ósea. El segmento de trasplante alogénico de médula ósea ostenta la mayor cuota de mercado, con un 62,5 % en 2024, gracias a su uso generalizado en el tratamiento de trastornos hematológicos complejos y a la disponibilidad de tecnologías avanzadas de compatibilidad de donantes. La creciente demanda de procedimientos mínimamente invasivos y una mejor atención postrasplante también impulsan el crecimiento de este segmento.

Se prevé que el segmento de trasplante autólogo de médula ósea experimente el ritmo de crecimiento más rápido entre 2025 y 2032, impulsado por la creciente demanda de tratamientos que requieren las propias células madre de los pacientes, en particular para afecciones como el mieloma múltiple y el linfoma, debido a los menores riesgos de enfermedad de injerto contra huésped y a las mejores tasas de recuperación de los pacientes.

- Por indicación de enfermedad

Según la indicación de la enfermedad, el mercado se segmenta en linfoma, leucemia, mieloma, mielodisplasia, anemia aplásica, anemia falciforme, tumores sólidos, talasemia, neoplasias mieloproliferativas y otras. El segmento de leucemia dominó el mercado con una cuota de ingresos del 35,7 % en 2024, debido a la alta prevalencia de la leucemia a nivel mundial y al papel fundamental del trasplante de médula ósea en su tratamiento.

Se prevé que el segmento del mieloma crezca al ritmo más rápido durante el período de pronóstico, impulsado por el aumento de la incidencia del mieloma múltiple y los avances en las técnicas de trasplante que mejoran las tasas de supervivencia y los resultados de los pacientes.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas multiespecializadas y centros quirúrgicos ambulatorios. El segmento hospitalario representó la mayor cuota de ingresos, con un 68,3 % en 2024, debido a la disponibilidad de infraestructura médica avanzada, unidades de trasplantes especializadas y profesionales sanitarios altamente cualificados.

Se prevé que el segmento de centros quirúrgicos ambulatorios experimente el mayor índice de crecimiento entre 2025 y 2032, impulsado por la creciente adopción de procedimientos de trasplante ambulatorios, los avances en técnicas mínimamente invasivas y la creciente preferencia de los pacientes por opciones de tratamiento rentables y convenientes.

Análisis regional del mercado de médula ósea

- Europa domina el mercado de la médula ósea con la mayor cuota de ingresos, un 35,7% en 2024, impulsada por un sistema sanitario consolidado, una alta adopción de tecnologías médicas avanzadas y una fuerte presencia de actores clave del mercado.

- La región se beneficia de una amplia labor de investigación y desarrollo en hematología y oncología, así como de políticas de reembolso favorables para el trasplante de médula ósea.

- El crecimiento se ve respaldado además por una mayor concienciación sobre las terapias de médula ósea y las colaboraciones entre instituciones de investigación y proveedores de atención médica.

Perspectivas del mercado estadounidense de médula ósea

Se prevé que Estados Unidos sea el mercado de mayor crecimiento en Norteamérica, impulsado por instalaciones sanitarias avanzadas, importantes inversiones en investigación con células madre y la creciente prevalencia de trastornos hematológicos. La creciente adopción de trasplantes autólogos y los avances en medicina de precisión impulsan aún más la expansión del mercado. Las colaboraciones entre hospitales y organizaciones de investigación, junto con una sólida normativa de la FDA, favorecen el desarrollo de terapias innovadoras.

Perspectivas del mercado europeo de médula ósea

Europa lidera el crecimiento de los ingresos del mercado de trasplantes de médula ósea, impulsado por su avanzado ecosistema de investigación médica y la alta adopción de esta técnica en países como Alemania, Francia y el Reino Unido. El enfoque de la región en la mejora de los resultados para los pacientes mediante terapias innovadoras y marcos regulatorios sólidos fomenta el crecimiento del mercado. La creciente colaboración entre instituciones académicas y proveedores de atención médica impulsa aún más la adopción de técnicas avanzadas de trasplante.

Perspectivas del mercado de médula ósea en el Reino Unido

Se prevé que el mercado del Reino Unido experimente un crecimiento significativo, impulsado por el aumento de las inversiones en infraestructura sanitaria y la creciente concienciación sobre el trasplante de médula ósea para el tratamiento de trastornos sanguíneos. El apoyo del Servicio Nacional de Salud (NHS) a los procedimientos de trasplante y los avances en los registros de donantes contribuyen a la expansión del mercado. El aumento de las iniciativas de investigación en terapias con células madre también impulsa el crecimiento.

Perspectivas del mercado alemán de médula ósea

Se prevé que Alemania experimente un alto crecimiento en el mercado de trasplantes de médula ósea, gracias a su liderazgo en investigación médica y a un sólido sistema sanitario especializado en oncología y hematología. La adopción por parte del país de tecnologías de trasplante de vanguardia y la financiación gubernamental para la investigación con células madre impulsan el crecimiento del mercado. La integración de terapias avanzadas en hospitales de referencia favorece la expansión sostenida del mercado.

Perspectivas del mercado de médula ósea en Asia-Pacífico

Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento, impulsado por el aumento del gasto sanitario, la creciente prevalencia de trastornos sanguíneos y la mayor concienciación sobre el trasplante de médula ósea en países como China, India y Japón. Las iniciativas gubernamentales para mejorar el acceso a la atención médica y los avances en el turismo médico fomentan aún más la adopción de terapias de médula ósea.

Perspectivas del mercado japonés de médula ósea

Se prevé que el mercado japonés de médula ósea experimente un rápido crecimiento gracias a su avanzada infraestructura sanitaria y su fuerte enfoque en la investigación en hematología y oncología. La presencia de instituciones médicas líderes y la creciente adopción de trasplantes alogénicos para la leucemia y el linfoma impulsan la penetración en el mercado. El aumento de las inversiones en medicina regenerativa e investigación con células madre también contribuye a este crecimiento.

Perspectivas del mercado de médula ósea en China

China ostenta la mayor cuota del mercado de trasplantes de médula ósea en la región Asia-Pacífico, impulsada por la rápida urbanización, el aumento de las inversiones en salud y la creciente incidencia de enfermedades hematológicas. La creciente red de hospitales especializados del país y la mayor concienciación sobre el trasplante de médula ósea favorecen el crecimiento del mercado. Las sólidas iniciativas gubernamentales y los precios competitivos de los procedimientos médicos mejoran el acceso al mercado.

Cuota de mercado de médula ósea

El mercado de la médula ósea está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- Agilent Technologies, Inc. (EE. UU.)

- Astellas Pharma Inc. (EE. UU.)

- Illumina, Inc. (EE. UU.)

- QIAGEN (EE. UU.)

- F. Hoffmann-La Roche Ltd (EE. UU.)

- Sanofi (Francia)

- Corporación Stryker (EE. UU.)

- PromoCell GmbH (Alemania)

- STEMCELL Technologies Inc. (Canadá)

- Lonza (EE. UU.)

- ATCC (Colección Americana de Cultivos Tipo) (EE. UU.)

- HemaCare (EE. UU.)

- Mesoblast Ltd. (EE. UU.)

- Merck KGaA (Alemania)

- Discovery Life Sciences (EE. UU.)

Últimos avances en el mercado mundial de médula ósea

- En enero de 2024, Fortis Healthcare introdujo la terapia con células CAR-T en sus centros de trasplante de médula ósea en Mohali, Delhi, Gurgaon, Noida, Mumbai y Bangalore. Esta innovadora terapia amplía las opciones de tratamiento para cánceres de la sangre como la leucemia y el linfoma, utilizando tecnología celular avanzada para mejorar los resultados de los pacientes. Este lanzamiento consolida el liderazgo de Fortis Healthcare en el mercado mundial de trasplantes de médula ósea, ampliando el acceso a terapias de vanguardia en la India.

- En septiembre de 2022, Scopio Labs presentó la aplicación Full-Field Bone Marrow Aspirate (FF-BMA), una solución de flujo de trabajo digital diseñada para optimizar el escaneo y análisis de aspirados de médula ósea. Esta innovación mejora la eficiencia y precisión diagnósticas, respondiendo a la creciente demanda de herramientas automatizadas en el diagnóstico de médula ósea. Mediante la integración de imágenes con inteligencia artificial, la aplicación FF-BMA fortalece las capacidades de los centros de trasplante y laboratorios a nivel mundial.

- En junio de 2022, la FDA de EE. UU. otorgó la aprobación 510(k) al sistema de concentración de aspirado de médula ósea MAXX-BMC, desarrollado por Royal Biologics. Este sistema permite la recolección óptima de muestras de aspirado de médula ósea concentrado en el punto de atención, lo que mejora la eficiencia en procedimientos ortopédicos y de medicina deportiva. Gracias a su tecnología patentada de tornillo guía, MAXX-BMC mejora la concentración de células madre y acelera el crecimiento óseo y la regeneración de tejidos.

- En febrero de 2022, Celgene y Bluebird Bio anunciaron una colaboración para desarrollar y comercializar terapias con células T CAR para cánceres de la sangre. Al combinar la experiencia de Celgene en hematología y oncología con la tecnología de células T CAR de Bluebird Bio, esta alianza busca impulsar las opciones de tratamiento para trastornos relacionados con la médula ósea. Esta colaboración fortalece su posición competitiva en el mercado global de la médula ósea, acelerando la innovación y el alcance en el mercado.

- En febrero de 2022, Gilead Sciences y Kite Pharma se asociaron para desarrollar y comercializar terapias con células CAR-T para cánceres de la sangre. Esta colaboración aprovecha la experiencia comercial global de Gilead y la tecnología especializada de células CAR-T de Kite Pharma para mejorar las terapias de trasplante de médula ósea. La alianza busca avanzar en la eficacia de los tratamientos y ampliar el acceso a terapias innovadoras en todo el mundo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE MÉDULA ÓSEA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO MUNDIAL DE MÉDULA ÓSEA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE MÉDULA ÓSEA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

5.3 ANÁLISIS DETALLADO DE LAS TÉCNICAS OPERATIVAS, POR PAÍS

6 PERSPECTIVAS DEL SECTOR

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PENETRACIÓN Y PERSPECTIVAS DE CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTAS

6.5 ANÁLISIS Y RECOMENDACIONES

7. DESGLOSE DEL ANÁLISIS DE COSTOS

8 HOJA DE RUTA TECNOLÓGICA

9. SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

9.1 ANÁLISIS DE LAS PRINCIPALES OPERACIONES Y ALIANZAS ESTRATÉGICAS

9.1.1 EMPRESAS CONJUNTAS

9.1.2 FUSIONES Y ADQUISICIONES

9.1.3 LICENCIAS Y ASOCIACIÓN

9.1.4 COLABORACIONES TECNOLÓGICAS

9.1.5 DESINVERSIONES ESTRATÉGICAS

9.2 NÚMERO DE PRODUCTOS EN DESARROLLO

9.3 ETAPA DE DESARROLLO

9.4 CRONOGRAMA Y HITOS

9.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

9.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

9.7 PERSPECTIVAS DE FUTURO

10 CUMPLIMIENTO NORMATIVO

10.1 AUTORIDADES REGULADORAS

10.2 CLASIFICACIONES REGULATORIAS

10.2.1 CLASE I

10.2.2 CLASE II

10.2.3 CLASE III

10.3 PRESENTACIONES REGULATORIAS

10.4 ARMONIZACIÓN INTERNACIONAL

10.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD

10.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

11 MARCO DE REEMBOLSO

12 ANÁLISIS DE LA CADENA DE VALOR

13 ECONOMÍA DE LA ATENCIÓN MÉDICA

13.1 GASTO EN ATENCIÓN MÉDICA

13.2 GASTOS DE CAPITAL

13.3 TENDENCIAS DE CAPEX

13.4 ASIGNACIÓN DE CAPEX

13.5 FUENTES DE FINANCIACIÓN

13.6 REFERENCIAS DEL SECTOR

13,7 POR CANTIDAD DEL PIB EN EL PIB TOTAL

13.8 ESTRUCTURA DEL SISTEMA DE ATENCIÓN MÉDICA

13.9 POLÍTICAS GUBERNAMENTALES

13.1 DESARROLLO ECONÓMICO

14 MERCADO MUNDIAL DE MÉDULA ÓSEA, POR TIPO

14.1 GENERALIDADES

14.2 TRASPLANTE AUTÓLOGO

14.3 TRASPLANTE ALOGÉNICO

14.4 OTROS

15 MERCADO MUNDIAL DE MÉDULA ÓSEA, POR PRUEBA DE DIAGNÓSTICO

15.1 GENERALIDADES

15.2 BIOPSIA DE MÉDULA ÓSEA

15.3 ASPIRACIÓN DE MÉDULA ÓSEA

15.4 OTROS

16 MERCADO MUNDIAL DE MÉDULA ÓSEA, POR PRODUCTO

16.1 GENERALIDADES

16.2 DISPOSITIVOS

16.2.1 DIAGNÓSTICO

16.2.2 ASPIRADO DE MÉDULA ÓSEA DE CAMPO COMPLETO

16.2.3 BIOPSIA DE MÉDULA ÓSEA Y AGUJAS DE ASPIRACIÓN

16.2.4 OTROS

16.2.5 COLECCIÓN

16.2.6 CONCENTRADOR DE MÉDULA ÓSEA

16.2.7 SISTEMA DE PROCESAMIENTO DE MÉDULA ÓSEA

16.2.8 OTROS

16.3 PRODUCTOS DERIVADOS DE LA MÉDULA ÓSEA

16.3.1 CÉLULAS MADRE Y PROGENITORAS HEMATOPOYÉTICAS CD34+ (HSPCS)

16.3.2 CONCENTRADO DE ASPIRADO DE MÉDULA ÓSEA (BMAC)

16.3.3 CÉLULAS MADRE MESENQUIMALES (MSCS)

16.4 OTROS

17 MERCADO MUNDIAL DE MÉDULA ÓSEA, POR TIPO DE POBLACIÓN

17.1 GENERALIDADES

17.2 PEDIÁTRICO

17.3 ADULT

17.4 GERIÁTRICO

18 MERCADO MUNDIAL DE MÉDULA ÓSEA, POR GÉNERO

18.1 GENERALIDADES

18.2 HOMBRE

18.2.1 PEDIÁTRICO

18.2.2 ADULT

18.2.3 GERIÁTRICO

18.3 MUJER

18.3.1 PEDIÁTRICO

18.3.2 ADULT

18.3.3 GERIÁTRICO

19 MERCADO MUNDIAL DE MÉDULA ÓSEA, POR APLICACIÓN

19.1 GENERALIDADES

19.2 LINFOMA

19.3 LEUCEMIA

19.4 MIELOMA

19.5 MIELODISPLASIA

19.6 ANEMIA APLÁSTICA

19.7 ANEMIA FALCIFORME

19.8 TUMORES SÓLIDOS

19.9 TALASEMIA

19.1 NEOPLASIAS MIELOPROLIFERATIVAS

19.11 OTROS

20 MERCADO MUNDIAL DE MÉDULA ÓSEA, POR USUARIO FINAL

20.1 GENERALIDADES

20.2 HOSPITALES

20.2.1 PÚBLICO

20.2.2 PRIVADO

20.3 CENTROS ONCOLÓGICOS

20.4 CLÍNICAS MULTIESPECIALIDAD

20.5 INSTITUTO ACADÉMICO Y DE INVESTIGACIÓN

20,6 OTROS

21 MERCADO MUNDIAL DE MÉDULA ÓSEA, POR CANAL DE DISTRIBUCIÓN

21.1 GENERALIDADES

21.2 LICITACIÓN DIRECTA

21.3 DISTRIBUCIÓN POR TERCEROS

21,4 OTROS

22 MERCADO MUNDIAL DE MÉDULA ÓSEA, POR REGIÓN

Mercado mundial de médula ósea (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍSES)

22.1 NORTEAMÉRICA

22.1.1 EE. UU.

22.1.2 CANADÁ

22.1.3 MÉXICO

22.2 EUROPA

22.2.1 ALEMANIA

22.2.2 FRANCIA

22.2.3 Reino Unido

22.2.4 FINLAND

22.2.5 DINAMARCA

22.2.6 NORUEGA

22.2.7 POLONIA

22.2.8 ITALIA

22.2.9 ESPAÑA

22.2.10 RUSIA

22.2.11 TURQUÍA

22.2.12 BÉLGICA

22.2.13 PAÍSES BAJOS

22.2.14 SUIZA

22.2.15 SUECIA

22.2.16 RESTO DE EUROPA

22.3 ASIA-PACÍFICO

22.3.1 JAPÓN

22.3.2 CHINA

22.3.3 COREA DEL SUR

22.3.4 INDIA

22.3.5 SINGAPUR

22.3.6 TAILANDIA

22.3.7 INDONESIA

22.3.8 MALASIA

22.3.9 FILIPINAS

22.3.10 AUSTRALIA

22.3.11 NUEVA ZELANDA

22.3.12 VIETNAM

22.3.13 TAIWÁN

22.3.14 RESTO DE ASIA-PACÍFICO

22.4 SUDAMÉRICA

22.4.1 BRASIL

22.4.2 ARGENTINA

22.4.3 RESTO DE SUDAMÉRICA

22.5 ORIENTE MEDIO Y ÁFRICA

22.5.1 SUDÁFRICA

22.5.2 ARABIA SAUDITA

22.5.3 Emiratos Árabes Unidos

22.5.4 EGIPTO

22.5.5 KUWAIT

22.5.6 OMÁN

22.5.7 ISRAEL

22.5.8 BAHREIN

22.5.9 RESTO DE ORIENTE MEDIO Y ÁFRICA

22.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

23 MERCADO MUNDIAL DE MÉDULA ÓSEA, PANORAMA EMPRESARIAL

23.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

23.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

23.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

23.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

23.5 FUSIONES Y ADQUISICIONES

23.6 EXPANSIONES

23.7 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

24 MERCADO MUNDIAL DE MÉDULA ÓSEA, ANÁLISIS FODA Y DBMR

25 MERCADO MUNDIAL DE MÉDULA ÓSEA, PERFIL DE LA EMPRESA

25.1 LABORATORIOS DEL RÍO CHARLES

25.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.1.2 PRESENCIA GEOGRÁFICA

25.1.3 CARTERA DE PRODUCTOS

25.1.4 DESARROLLOS RECIENTES

25.2 ATCC

25.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.2.2 PRESENCIA GEOGRÁFICA

25.2.3 CARTERA DE PRODUCTOS

25.2.4 DESARROLLOS RECIENTES

25.3 KOSHEEKA

25.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.3.2 PRESENCIA GEOGRÁFICA

25.3.3 CARTERA DE PRODUCTOS

25.3.4 DESARROLLOS RECIENTES

25.4 TECNOLOGÍAS DE CÉLULAS MADRE

25.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.4.2 PRESENCIA GEOGRÁFICA

25.4.3 CARTERA DE PRODUCTOS

25.4.4 DESARROLLOS RECIENTES

25.5 LONZA

25.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.5.2 PRESENCIA GEOGRÁFICA

25.5.3 CARTERA DE PRODUCTOS

25.5.4 DESARROLLOS RECIENTES

25.6 ACCEGEN

25.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.6.2 PRESENCIA GEOGRÁFICA

25.6.3 CARTERA DE PRODUCTOS

25.6.4 DESARROLLOS RECIENTES

25.7 ALLCELLS, LLC

25.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.7.2 PRESENCIA GEOGRÁFICA

25.7.3 CARTERA DE PRODUCTOS

25.7.4 DESARROLLOS RECIENTES

25.8 ZIMMER BIOMET

25.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.8.2 PRESENCIA GEOGRÁFICA

25.8.3 CARTERA DE PRODUCTOS

25.8.4 DESARROLLOS RECIENTES

25.9 HUMANCELLS BIO

25.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.9.2 PRESENCIA GEOGRÁFICA

25.9.3 CARTERA DE PRODUCTOS

25.9.4 DESARROLLOS RECIENTES

25.1 MERCK KGAA

25.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.10.2 PRESENCIA GEOGRÁFICA

25.10.3 CARTERA DE PRODUCTOS

25.10.4 DESARROLLOS RECIENTES

25.11 BIOIVT LLC.

25.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.11.2 PRESENCIA GEOGRÁFICA

25.11.3 CARTERA DE PRODUCTOS

25.11.4 DESARROLLOS RECIENTES

25.12 CGT GLOBAL.

25.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.12.2 PRESENCIA GEOGRÁFICA

25.12.3 CARTERA DE PRODUCTOS

25.12.4 DESARROLLOS RECIENTES

25.13 TECNOLOGÍA DE CELDAS LIFELINE

25.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.13.2 PRESENCIA GEOGRÁFICA

25.13.3 CARTERA DE PRODUCTOS

25.13.4 DESARROLLOS RECIENTES

25.14 LABORATORIOS DE INVESTIGACIÓN CIENCELL, INC.

25.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.14.2 PRESENCIA GEOGRÁFICA

25.14.3 CARTERA DE PRODUCTOS

25.14.4 DESARROLLOS RECIENTES

25.15 GLOBUS MEDICAL

25.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.15.2 PRESENCIA GEOGRÁFICA

25.15.3 CARTERA DE PRODUCTOS

25.15.4 DESARROLLOS RECIENTES

25.16 EMCYTE CORPORATION

25.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.16.2 PRESENCIA GEOGRÁFICA

25.16.3 CARTERA DE PRODUCTOS

25.16.4 DESARROLLOS RECIENTES

25.17 STRYKER

25.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.17.2 PRESENCIA GEOGRÁFICA

25.17.3 CARTERA DE PRODUCTOS

25.17.4 DESARROLLOS RECIENTES

25.18 ISTO BIOLÓGICOS

25.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.18.2 PRESENCIA GEOGRÁFICA

25.18.3 CARTERA DE PRODUCTOS

25.18.4 DESARROLLOS RECIENTES

25.19 RANFAC

25.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.19.2 PRESENCIA GEOGRÁFICA

25.19.3 CARTERA DE PRODUCTOS

25.19.4 DESARROLLOS RECIENTES

25.2 ROYAL BIOLOGICS

25.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.20.2 PRESENCIA GEOGRÁFICA

25.20.3 CARTERA DE PRODUCTOS

25.20.4 DESARROLLOS RECIENTES

25.21 ARTHREX, INC

25.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.21.2 PRESENCIA GEOGRÁFICA

25.21.3 CARTERA DE PRODUCTOS

25.21.4 DESARROLLOS RECIENTES

25.22 TERUMO BCT, INC

25.22.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.22.2 PRESENCIA GEOGRÁFICA

25.22.3 CARTERA DE PRODUCTOS

25.22.4 DESARROLLOS RECIENTES

25.23 FNWELL + BAXTER

25.23.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.23.2 PRESENCIA GEOGRÁFICA

25.23.3 CARTERA DE PRODUCTOS

25.23.4 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

26 INFORMES RELACIONADOS

27 CUESTIONARIO

28 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.