Global Bone Substitutes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.92 Billion

USD

6.73 Billion

2025

2033

USD

3.92 Billion

USD

6.73 Billion

2025

2033

| 2026 –2033 | |

| USD 3.92 Billion | |

| USD 6.73 Billion | |

| % | |

|

Mercado de substitutos de bonificación global, por producto (Autotransplantación, Allografts, plantación sintética y Xenotrans), aplicación (fusión espinal, reconstrucción conjunta, pie y tobillo, y otros), Tipo de material (Ceramic-Based, Polymer-Based, Metal-Based, Composite Materials, Factor de crecimiento-Basado y Bioactive Glasses), Tendencias y pronósticos industriales a 2033

Bone Substitutes MarketSinopsis

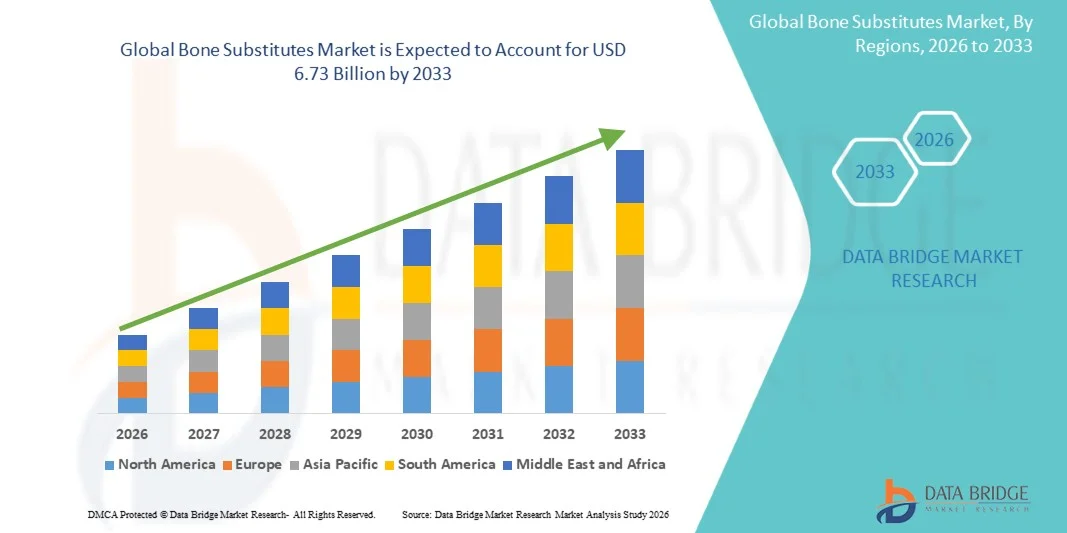

el Mercado de Sustitutos de Hueso fue valoradoUSD 3.92 mil millones en 2025y se prevé que alcanceUSD 6.73 billion by 2033, creciendo en unCAGR of 7.00% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por la creciente prevalencia de trastornos ortopédicos, el aumento del número de procedimientos de fusión espinal y reconstrucción conjunta, y la creciente demanda de biomateriales avanzados en aplicaciones de regeneración ósea.

La creciente incidencia de lesiones traumáticas, osteoporosis y enfermedades óseas degenerativas en todo el mundo, junto con la creciente población envejecida, alienta a los hospitales y cirujanos ortopédicos a adoptar sustitutos sintéticos y biológicos del injerto óseo para mejorar los resultados quirúrgicos. Los avances tecnológicos en biomateriales basados en cerámica, vidrio bioactivo, injertos basados en células madre y andamios impresos en 3D están acelerando aún más la expansión del mercado proporcionando propiedades osteoconductivas y osteoinductivas mejoradas, reducen las complicaciones del sitio de donantes y una curación ósea más rápida en procedimientos ortopédicos, dentales y craniomaxilofaciales.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de substitutos de bonos con la mayor cuota de ingresos del 38,46% en 2025, apoyado por un alto volumen de procedimientos ortopédicos, infraestructura sanitaria avanzada y fuerte adopción de materiales de injerto sintético.

- El segmento sintético lideró el mercado con una cuota de 44,18% en 2025, impulsada por el aumento de la preferencia por materiales biocompatibles, menor riesgo de transmisión de enfermedades y creciente adopción en procedimientos de fusión ortopédica y espinal.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,5% de 2026 a 2033, alimentada por el aumento de los gastos de salud, la expansión de la población de pacientes ortopédicos y el crecimiento del turismo médico en China, India y Japón.

- Los Allografts son el tipo de producto de más rápido crecimiento, proyectado para registrar una CAGR del 7,4%, lo que refleja el aumento de la demanda de materiales de injerto natural derivados del hueso en procedimientos reconstructivos y espinal.

- El segmento de fusión espinal dominaba la categoría de aplicación con una cuota de ingresos del 39,84% en 2025, liderada por la creciente prevalencia de trastornos espinales, enfermedades degenerativas de disco y la creciente demanda de cirugías de columna mínimamente invasivas.

- El despliegue basado en la cerámica representó el 36,92% del mercado, preferido por sus propiedades osteoconductivas superiores, biocompatibilidad y aplicación extensa en cirugías ortopédicas y dentales.

- El segmento basado en el factor de crecimiento es la categoría de material de mayor crecimiento, con un CAGR del 7,6%, impulsado por la adopción creciente de tecnologías de medicina regenerativa y soluciones biológicamente activas de injerto.

Tamaño del mercado

- Valor mundial del mercado (2025): 3,92 dólares

- Valor de mercado esperado (2033): USD 6.73 millones

- CAGR prefabricado (2026–2033): 7,00%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Bone Substitutes MarketSegmentation

|

Atributos |

Substitutos de huesos claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Medtronic(Irlanda) ·Stryker(U.S.) ·Zimmer BiometU.S.) ·DePuy Synthes(U.S.) ·Orthofix Medical Inc(U.S.) · Integra LifeSciences Corporation (U.S.) · Bioventus LLC (Estados Unidos) · Xtant Medical Holdings, Inc. (Estados Unidos) · Bone Biologics Corporation (U.S.) · AlloSource (U.S.) · Geistlich Pharma AG (Suiza) · BONESUPPORT AB (Suecia) · Biomatlante (Francia) · Biocomposites Ltd (U.K.) · Teknimed (Francia) · BioHorizons, Inc. (U.S.) · Dentsply Sirona Inc. (Estados Unidos) · ZimVie Inc. (U.S.) · Smith+Nephew (Reino Unido) · Exactech, Inc. (U.S.) |

|

Oportunidades de mercado |

· Aumento de la adopción de sustitutos del injerto óseo impresos en 3D · Aumento de la demanda de sucedáneos sintéticos y bioactivos en cirugías de fusión espinal mínimamente invasivas · Inversión creciente en medicina regenerativa y tecnologías de injerto óseo basadas en células madre |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Bone Substitutes Market Trends

Tendencia: Aumentar la adopción de materiales bioactivos y regenerativos de bonificación

Los proveedores de atención médica están adoptando cada vez más sustitutos de huesos bioactivos y regenerativos para mejorar la curación ósea, reducir las complicaciones quirúrgicas y mejorar la estabilidad del implante a largo plazo en aplicaciones ortopédicas y dentales. La integración de biomateriales avanzados como vidrio bioactivo, cerámica fosfata de calcio y injertos mejorados de células madre permite un rendimiento osteoconductor y osteoinductivo superior en comparación con las técnicas convencionales de injerto. Los hospitales y las clínicas especializadas también utilizan sustitutos sintéticos para minimizar los riesgos de morbilidad e infección del sitio de donantes, mientras que las tecnologías de impresión 3D crean estructuras de injerto personalizadas que reproducen de cerca la arquitectura ósea natural. Por ejemplo, en marzo de 2024, Orthofix Medical lanzó el injerto bioactivo OsteoCove sintético, diseñado para apoyar la regeneración ósea en los procedimientos de columna y ortopédicos a través de propiedades osteoconductoras avanzadas.

Substitutos de bonos Dinámicas del mercado

Conductor del mercado clave: Aumento del número de procedimientos de fusión ortopédica y espinal

La creciente prevalencia de osteoporosis, lesiones traumáticas y trastornos óseos degenerativos ha creado una demanda sustancial de sustitutos óseos avanzados que apoyan la regeneración ósea y la estabilidad estructural en procedimientos quirúrgicos complejos. Los hospitales, centros ortopédicos y cirujanos de columna utilizan cada vez más injertos y biológicos sintéticos como componentes esenciales de los protocolos de tratamiento, reduciendo la dependencia de los autoinjertos y mejorando los resultados de recuperación de pacientes. La creciente adopción de procedimientos ortopédicos mínimamente invasivos está acelerando aún más la demanda de productos, lo que permite una curación más rápida, reducir los riesgos de infección y mejorar la precisión quirúrgica en el envejecimiento de las poblaciones de pacientes a nivel mundial. Por ejemplo, en enero de 2025, Stryker amplió su cartera de biologics ortopédicos con soluciones de injerto de hueso sintético mejoradas dirigidas a aplicaciones de fusión espinal y reconstrucción de traumas en los principales mercados de salud..

Restricción clave / desafío: alto costo y reembolso limitado para substitutos de bonos avanzados

Una restricción significativa en el Mercado de Sustitutos de Hueso es el elevado costo de tratamiento asociado con materiales avanzados de injerto y biomateriales regenerativos utilizados en procedimientos de reconstrucción ortopédicos y dentales. Los productos de sustitución ósea modernos incorporan ingeniería biomaterial sofisticada, factores de crecimiento y tecnologías basadas en células, que requieren una inversión sustancial en desarrollo de productos, validación clínica y aprobaciones regulatorias. La carga financiera general se extiende a los costos de implementación quirúrgica, los requisitos de manejo especializados y el limitado apoyo de reembolso en varios sistemas de salud en desarrollo, haciendo que la adopción sea difícil para los hospitales más pequeños y los grupos de pacientes sensibles a los costos.

Por ejemplo, en septiembre de 2024, varios proveedores europeos de atención de la salud informaron de las limitaciones de reembolso de los productos de injerto bioactivo premium, lo que refleja los desafíos de asequibilidad en curso que afectan a una adopción más amplia en los centros regionales de salud.

Oportunidad del mercado clave: Ampliación de las tecnologías de regeneración de huesos de células 3D y Stem

El avance de las tecnologías regenerativas basadas en la impresión 3D y las células madre presenta una importante oportunidad de mercado. Las plataformas avanzadas de fabricación de andamios pueden producir estructuras de injerto específicas para el paciente, mejorar la integración biológica y apoyar la reconstrucción compleja de defectos óseos con mayor precisión y eficiencia curativa. El desarrollo de materiales biomiméticos y sustitutos de injertos de ingeniería de tejidos está ampliando el acceso a tratamientos ortopédicos personalizados, abriendo oportunidades de crecimiento a través de la atención de traumas, reconstrucción dental y aplicaciones de cirugía espinal en mercados de salud emergentes y desarrollados. Por ejemplo, en junio de 2024, CollPlant se asoció con desarrolladores de medicina regenerativa para avanzar soluciones de tejido óseo bioimpreso 3D destinadas a futuras aplicaciones de cirugía ortopédica y reconstructiva.

Bone Substitutes Market Scope

El mercado de sustitutos óseos se segmenta sobre la base de producto, aplicación, tipo de material y usuario final.

- Por producto

Sobre la base del producto, el Mercado de Sustitutos de Hueso se segmenta en la plantación de autotransplantación, allografts, sintética y xenotrans. El segmento sintético dominó el mercado con una cuota de 44,18% en 2025, debido a la creciente preferencia por materiales biocompatibles, menor riesgo de transmisión de enfermedades y creciente adopción en procedimientos de fusión ortopédica y espinal. Los sustitutos sintéticos del hueso son ampliamente utilizados debido a su disponibilidad y capacidad consistentes para imitar las propiedades naturales de regeneración ósea. Estos materiales también eliminan las complicaciones asociadas con la recolección de sitios de donantes en autoinjertos. Los avances continuos en cerámica de fosfato de calcio, vidrio bioactivo y biomateriales compuestos están mejorando aún más la eficacia del producto. Aumentar el uso en reparación de traumas, injerto dental y cirugías mínimamente invasivas es fortalecer la demanda del mercado. Su escalabilidad, eficiencia en costos y rendimiento osteoconductor mejorado siguen apoyando el dominio del segmento a nivel mundial.

Se proyecta que el segmento de Allografts registrará el crecimiento más rápido en una CAGR del 7,4% de 2026 a 2033, impulsado por la creciente demanda de materiales de injerto natural derivados de hueso en procedimientos reconstructivos y espinal. Estos injertos proporcionan un excelente apoyo estructural y compatibilidad biológica para cirugías ortopédicas complejas. Aumentar la disponibilidad de tejidos de donantes procesados a través de bancos de tejidos está apoyando una adopción más amplia en hospitales y clínicas especializadas. Los avances tecnológicos en técnicas de esterilización y preservación están mejorando la seguridad del injerto y los resultados clínicos. El aumento de las poblaciones de envejecimiento y el aumento de la incidencia de los trastornos degenerativos óseas están acelerando aún más la demanda. La aceptación creciente de soluciones de injerto biológico entre cirujanos también contribuye al rápido crecimiento de segmentos en todo el mundo.

- By Application

Sobre la base de la aplicación, el Mercado de Sustitutos de Hueso se segmenta en fusión espinal, reconstrucción conjunta, pie y tobillo, y otros. El segmento de fusión espinal dominaba el mercado con una cuota de ingresos del 39,84% en 2025, impulsada por la creciente prevalencia de trastornos espinales, enfermedades degenerativas de disco y la creciente demanda de cirugías de columna mínimamente invasivas. Los sustitutos del hueso se utilizan ampliamente en los procedimientos de fusión espinal para mejorar la curación ósea y proporcionar estabilidad estructural. Aumentar las poblaciones geriátricas y aumentar la incidencia de las afecciones vertebrales relacionadas con la osteoporosis están apoyando significativamente los volúmenes de procedimiento. Los avances tecnológicos en materiales bioactivos de injerto y biológicos regenerativos están mejorando las tasas de éxito de fusión y los resultados de los pacientes. Los hospitales y centros ortopédicos están adoptando cada vez más sustitutos del injerto sintético y biológico para reducir las complicaciones quirúrgicas y los tiempos de recuperación. La fuerte inversión en la infraestructura de atención espinal sigue reforzando el liderazgo del mercado del segmento.

Se espera que el segmento de reconstrucción conjunta sea testigo del crecimiento más rápido en una CAGR del 7,1% de 2026 a 2033, alimentado por casos crecientes de osteoartritis, lesiones deportivas y degeneración conjunta a nivel mundial. El aumento de la demanda de cirugías de sustitución de caderas y rodillas está impulsando el uso de sustitutos avanzados del injerto óseo en procedimientos reconstructivos. Los sustitutos del hueso ayudan a mejorar la fijación del implante, la regeneración ósea y el rendimiento quirúrgico a largo plazo. La creciente conciencia sobre la intervención ortopédica temprana y la restauración de la movilidad está acelerando aún más la adopción. Las mejoras continuas en la ingeniería biomaterial y las tecnologías de injerto personalizadas están mejorando los resultados de procedimiento. La ampliación del acceso a la salud y el aumento de los volúmenes de procedimientos ortopédicos en las economías emergentes también están apoyando la expansión de segmentos.

- Por tipo de material

Sobre la base del tipo de material, el Mercado de Sustitutos de Hueso se segmenta en vidrios bioactivos basados en cerámica, poliméricos, metálicos, compuestos, basados en factores de crecimiento y basados en factores de crecimiento. El segmento de base cerámica dominó el mercado con una cuota de 36,92% en 2025, debido a sus propiedades osteoconductivas superiores, biocompatibilidad y aplicación extensa en cirugías ortopédicas y dentales. Materiales de cerámica como hidroxiapatita y fosfato tricalcio se asemejan estrechamente a los minerales óseos naturales, haciéndolos altamente adecuados para los procedimientos de regeneración ósea. Estos sustitutos son ampliamente utilizados en fusión espinal, reparación de traumas y injerto dental debido a su estabilidad estructural y perfil de seguridad. Aumentar los avances en las tecnologías porosas de andamios cerámicos están mejorando aún más la integración ósea y el rendimiento curativo. Los hospitales y cirujanos siguen prefiriendo sustitutos cerámicos debido a su baja inmunogenicidad y a resultados clínicos predecibles. La fuerte demanda de biomateriales sintéticos en procedimientos ortopédicos mínimamente invasivos es mantener el dominio del segmento a nivel mundial.

Se proyecta que el segmento basado en el factor de crecimiento registrará el crecimiento más rápido en una CAGR del 7,6% de 2026 a 2033, impulsado por la adopción creciente de tecnologías de medicina regenerativa y soluciones biológicamente activas de injerto. Estos materiales estimulan la proliferación celular y aceleran los procesos naturales de sanación ósea en cirugías ortopédicas complejas. El aumento del éxito clínico de las proteínas morfogenéticas óseas y otros agentes biológicos está apoyando un uso más amplio en los procedimientos de fusión espinal y reconstrucción de traumas. Las actividades continuas de investigación e innovaciones de productos están mejorando la eficacia y reduciendo las complicaciones del tratamiento. La creciente demanda de terapias regenerativas avanzadas en las poblaciones de envejecimiento está fortaleciendo aún más el crecimiento del segmento. Ampliar las inversiones en ingeniería de tejidos y aplicaciones de medicina personalizadas también están acelerando las oportunidades de mercado en todo el mundo.

- Por Usuario final

Sobre la base del usuario final, el Mercado de Sustitutos de Hueso se segmenta en hospitales y clínicas especializadas. El segmento de Hospitales dominaba el mercado con una cuota de 61,47% en 2025, apoyada por el alto volumen de cirugías ortopédicas, de fusión espinal y traumatológicas realizadas en instalaciones de salud multiespecialistas. Los hospitales cuentan con infraestructura quirúrgica avanzada y departamentos ortopédicos especializados capaces de manejar procedimientos complejos de reconstrucción. Estas instalaciones también se benefician de un mayor acceso a biomateriales avanzados, tecnologías de injerto regenerativo y profesionales sanitarios cualificados. El aumento de las tasas de hospitalización asociadas con lesiones traumáticas y trastornos de los huesos relacionados con la edad está impulsando aún más la demanda de productos sustitutos de los huesos. Las inversiones gubernamentales en salud y la adopción creciente de procedimientos ortopédicos mínimamente invasivos siguen fortaleciendo los volúmenes de tratamiento hospitalarios. Sus sólidas capacidades de reembolso y los servicios integrados de atención postoperatoria mantienen el liderazgo de los segmentos a nivel mundial.

Se prevé que el segmento de Clínicas de Especialidad sea testigo del crecimiento más rápido en una CAGR del 6,8% de 2026 a 2033, impulsado por el aumento de la preferencia por los servicios ortopédicos y dentales centrados. Las clínicas especializadas ofrecen enfoques de tratamiento personalizados, tiempos de espera más cortos y soluciones quirúrgicas rentables para los procedimientos de regeneración ósea. La creciente adopción de cirugías ortopédicas ambulatorias y de intervenciones mínimamente invasivas está apoyando significativamente la demanda en estas instalaciones. Los avances tecnológicos en la imagen, planificación de implantes y terapias regenerativas están mejorando la eficiencia procesal en entornos especializados. El aumento de la conciencia de los pacientes respecto de la atención especializada musculoesquelética está acelerando aún más las visitas clínicas y la adopción del tratamiento. Ampliar las inversiones privadas en salud y aumentar la disponibilidad de servicios ortopédicos avanzados también contribuyen al rápido crecimiento del segmento.

Bone Substitutes Market Regional Analysis

América del Norte dominaba el mercado de substitutos de bonos con la mayor cuota de ingresos del 38,46% en 2025, apoyado por un alto volumen de procedimientos ortopédicos, infraestructura sanitaria avanzada y fuerte adopción de materiales de injerto sintético. La región también se beneficia de la fuerte adopción de tecnologías de injerto sintético, el aumento de las inversiones en medicina regenerativa y la creciente utilización de sustitutos óseos en aplicaciones ortopédicas, dentales y de reparación de traumas. La prevalencia creciente de osteoporosis, lesiones deportivas y trastornos óseos degenerativos sigue impulsando la demanda procesal en hospitales y clínicas especializadas. El creciente enfoque en las cirugías mínimamente invasivas y los biomateriales regenerativos tecnológicamente avanzados sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Bone Substitutes Market Insight

El mercado de sucedáneos óseos de Estados Unidos es testigo de un fuerte crecimiento debido a la creciente prevalencia de trastornos ortopédicos, el aumento de la fusión espinal y los procedimientos de sustitución conjunta, y la creciente adopción de biomateriales regenerativos avanzados. La infraestructura sanitaria bien establecida del país, junto con el creciente uso de injertos sintéticos, materiales de vidrio bioactivo y tecnologías de regeneración ósea basadas en células madre, impulsa la demanda en aplicaciones ortopédicas, dentales y de traumatología. Además, el énfasis creciente en cirugías mínimamente invasivas y resultados de recuperación de pacientes más rápidos está acelerando la adopción sustitutiva ósea en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios.

Europe Bone Substitutes Market Insight

El mercado de los sucedáneos de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por una fuerte infraestructura sanitaria, la innovación tecnológica y la creciente demanda de procedimientos avanzados de reconstrucción ortopédica. El uso generalizado de materiales de injerto sintético y sustitutos biológicos del hueso en fusión espinal, injerto dental y cirugías de traumas está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en tecnologías de medicina regenerativa, junto con las crecientes poblaciones de envejecimiento y la creciente incidencia de trastornos relacionados con la osteoporosis, siguen mejorando la adopción de sustitutos óseos en toda Europa.

U.K. Bone Substitutes Market Insight

El mercado de sucedáneos óseos del Reino Unido está experimentando un crecimiento constante, apoyado por la creciente adopción de biomateriales regenerativos en cirugías ortopédicas, procedimientos espinal y aplicaciones de reconstrucción dental. El aumento de las inversiones en tecnologías quirúrgicas avanzadas y la creciente demanda de soluciones de tratamiento mínimamente invasivas y rentables contribuyen al crecimiento del mercado. Además, la integración de la cerámica bioactiva, las tecnologías de injerto basadas en células madre y las innovaciones en ingeniería de tejidos está mejorando los resultados clínicos y la eficiencia del tratamiento, posicionando al Reino Unido como un centro de innovación clave en la industria de sustitutos óseos.

Alemania Bone Substitutes Market Insight

El mercado de sustitutos óseos de Alemania se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, las capacidades fuertes de fabricación de dispositivos médicos y la adopción creciente de biomateriales regenerativos de próxima generación. Los hospitales, centros ortopédicos e instituciones de investigación están utilizando cada vez más sustitutos óseos para reparar traumas, fusión espinal y cirugías reconstructivas. Los avances continuos en biomateriales cerámicos, tecnologías de injerto bioactivo y andamios impresos en 3D, junto con un fuerte enfoque gubernamental en la innovación sanitaria y la eficiencia quirúrgica, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacific Bone Substitutes Market Insight

Se espera que el mercado de sucedáneos de Asia y el Pacífico sea testigo del rápido crecimiento, impulsado por el aumento de los gastos de atención médica, la expansión de las poblaciones de pacientes ortopédicos y el aumento de las inversiones en infraestructura quirúrgica avanzada en países como China, India y Japón. Aumentar la conciencia sobre terapias de regeneración ósea, aumentar la adopción de tecnologías de injerto sintético y aumentar la demanda de soluciones de tratamiento ortopédico asequibles y eficaces están apoyando la expansión del mercado regional. Además, la creciente presencia de fabricantes de dispositivos médicos y la creciente incidencia de lesiones traumáticas y osteoporosis están acelerando la adopción sustitutiva ósea en hospitales y clínicas especializadas.

Japan Bone Substitutes Market Insight

El mercado de sustitutos óseos de Japón está presenciando un crecimiento constante debido al aumento de las inversiones en tecnologías de medicina regenerativa, innovación ortopédica y procedimientos avanzados de cirugía espinal. Los proveedores de atención médica, institutos de investigación y centros ortopédicos están adoptando cada vez más materiales sintéticos de injerto y sustitutos biológicos del hueso para la reconstrucción de traumas, injerto dental y aplicaciones de sustitución conjunta. Además, el aumento de la integración de los materiales bioactivos y el enfoque del país en las soluciones sanitarias avanzadas y el envejecimiento de la atención de la población contribuyen aún más al crecimiento del mercado.

China Bone Substitutes Market Insight

El mercado de sucedáneos de los huesos de China está creciendo rápidamente, impulsado por el aumento de las poblaciones de envejecimiento, la ampliación de la infraestructura sanitaria y el aumento de la atención ortopédica y el desarrollo de la medicina regenerativa. La creciente adopción de materiales sintéticos y bioactivos de injerto óseo a través de aplicaciones ortopédicas, dentales y de cirugía de traumas aumenta significativamente la demanda del mercado. Además, el aumento de las inversiones en investigación de biomateriales médicos, el aumento de la conciencia sobre tratamientos avanzados de regeneración ósea y la rápida modernización de la salud están posicionando a China como uno de los mercados de mayor crecimiento para sustituir los huesos a nivel mundial.

Bone Substitutes Market Share

La industria de substitutos de bonos está dirigida principalmente por empresas bien establecidas, incluyendo:

- Medtronic (Irlanda)

- Stryker (Estados Unidos)

- Zimmer Biomet (Estados Unidos)

- DePuy Synthes (U.S.)

- Orthofix Medical Inc. (U.S.)

- Integra LifeSciences Corporation (U.S.)

- Bioventus LLC (Estados Unidos)

- Xtant Medical Holdings, Inc. (U.S.)

- Bone Biologics Corporation (U.S.)

- AlloSource (U.S.)

- Geistlich Pharma AG (Suiza)

- BONESUPPORT AB (Suecia)

- Biomatlante (Francia)

- Biocomposites Ltd (U.K.)

- Teknimed (Francia)

- BioHorizons, Inc. (U.S.)

- Dentsply Sirona Inc. (U.S.)

- ZimVie Inc. (U.S.)

- Smith+Nephew (U.K.)

- Exactech, Inc. (U.S.)

Novedades en el mercado de substitutos de bonos

- En abril de 2025, CGBIO, una empresa de medicina bio-regenerativa, anunció que su substituto de injerto óseo NOVOSIS PUTTY recibió la aprobación del dispositivo de investigación (IDE) de EE.UU. para ensayos clínicos de fusión vertebral. El producto incorpora la tecnología rhBMP-2 diseñada para mejorar la regeneración ósea y acelerar los resultados de fusión en los procedimientos ortopédicos. Este hito fortalece la expansión de la empresa en el mercado de injertos de hueso espinal de Estados Unidos y destaca la creciente innovación en tecnologías biológicas de sustitución ósea

- En abril de 2025, BONESUPPORT, una compañía ortodológica líder, anunció la presentación de la FDA para CERAMENT® V, un sustituto del injerto óseo que se usa para el tratamiento de infecciones óseas. El producto combina las capacidades de regeneración ósea con la entrega de antibióticos localizados para mejorar la gestión de infecciones y los resultados de curación ósea. Este desarrollo refleja la creciente demanda de materiales de sustitución ósea multifuncional en aplicaciones ortopédicas y de cirugía de trauma

- En marzo de 2025, Elute anunció la autorización de la FDA para BonVie+, un relleno sintético de vacío de hueso reorbable desarrollado para la resorción controlada y reemplazo por tejido óseo natural. El producto está diseñado para superar las limitaciones asociadas con el cemento óseo tradicional y los materiales de injerto de sulfato de calcio apoyando la restauración ósea predecible y el rendimiento curativo mejorado. El lanzamiento demuestra el creciente interés en biomateriales sintéticos avanzados dentro del mercado de substitutos de bonos

- En noviembre de 2024, Tecnologías Acuitivas recibieron la autorización de la FDA 510(k) para CITREPORETM, un relleno sintético bioactivo de vacío de hueso desarrollado utilizando su plataforma biomaterial CITREGEN® patentada. El producto cuenta con arquitectura altamente porosa y propiedades bioactivas destinadas a mejorar la curación ósea y la integración de tejidos en procedimientos ortopédicos. Esta autorización destaca los avances en curso en tecnologías bioactivas de injerto sintético diseñadas para mejorar los resultados regenerativos

- En mayo de 2024, Biogennix anunció la autorización de la FDA 510(k) para ampliar las indicaciones de sus productos de injerto óseo moldeable Agilon y Morpheus Moldable para uso en procedimientos de fusión vertebral intervertebral. Los productos utilizan arquitectura biomimética y tecnología de superficie hidroxicarbanoapatita para mejorar la curación celular y el rendimiento del injerto. Esta aprobación apoya el creciente uso de sustitutos de huesos sintéticos moldeables en cirugías de reconstrucción espinal y ortopédica

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.