Global Bradykinin Mediated Angioedema Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.97 Billion

USD

10.21 Billion

2025

2033

USD

6.97 Billion

USD

10.21 Billion

2025

2033

| 2026 –2033 | |

| USD 6.97 Billion | |

| USD 10.21 Billion | |

| % | |

|

Segmentación del mercado global de angioedema mediado por bradicinina, por clase de fármaco (concentrados de C1-INH, antagonista del receptor de bradicinina B2, icatibant, inhibidor de la calicreína, ecallantida y otros), vía de administración (inyectable, oral y otros), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea), usuario final (hospitales, atención domiciliaria, clínicas especializadas y otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado del angioedema mediado por bradicinina

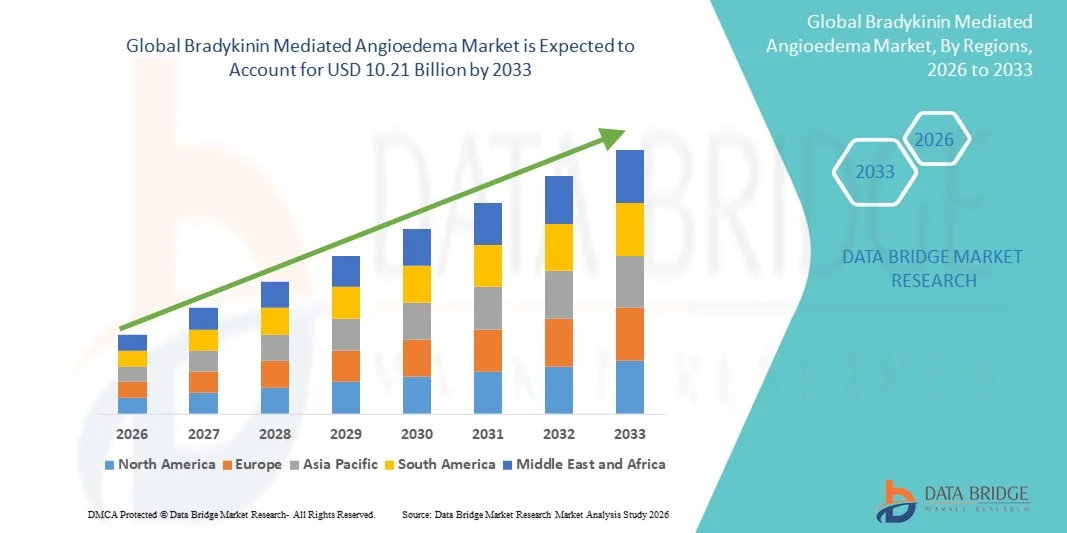

- El tamaño del mercado global de angioedema mediado por bradicinina se valoró en USD 6,97 mil millones en 2025 y se espera que alcance los USD 10,21 mil millones para 2033 , con una CAGR del 4,90% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia del angioedema hereditario (AEH) y otras afecciones mediadas por bradicinina, junto con una mayor conciencia entre los profesionales de la salud y los pacientes sobre el diagnóstico temprano y las opciones de tratamiento.

- Además, la creciente adopción de terapias innovadoras, como la terapia de reemplazo del inhibidor de C1, los antagonistas del receptor de bradicinina y los inhibidores de la calicreína, está mejorando los resultados de los pacientes y ampliando la accesibilidad al tratamiento. Estos factores convergentes están acelerando la adopción de soluciones para el angioedema mediado por bradicinina, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado del angioedema mediado por bradicinina

- El angioedema mediado por bradicinina, una enfermedad genética rara caracterizada por episodios recurrentes de hinchazón grave, está ganando cada vez más atención debido a la creciente conciencia entre los profesionales de la salud y los pacientes, así como a las mejoras en el diagnóstico temprano y las estrategias de tratamiento.

- La creciente demanda de terapias efectivas se ve impulsada principalmente por la creciente prevalencia del angioedema hereditario, la creciente adopción de opciones de tratamiento avanzadas como el reemplazo del inhibidor de C1, los antagonistas del receptor de bradicinina y los inhibidores de la calicreína, y un mayor enfoque en mejorar los resultados de los pacientes.

- Norteamérica dominó el mercado del angioedema mediado por bradicinina, con la mayor participación en los ingresos, un 42,7 % en 2025, gracias a una infraestructura sanitaria consolidada, un alto nivel de conocimiento sobre el angioedema hereditario, programas de diagnóstico avanzados y la presencia de empresas biofarmacéuticas líderes . Estados Unidos está experimentando un crecimiento sustancial en la adopción clínica de terapias dirigidas, programas de reemplazo enzimático e iniciativas de tratamiento ambulatorio.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado del angioedema mediado por bradicinina durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 15,5 % entre 2026 y 2033. Este crecimiento está impulsado por la creciente modernización de la atención médica, la mayor concienciación sobre los trastornos genéticos raros, la ampliación de los programas de detección neonatal y la mejora del acceso a terapias especializadas en países como Japón, China e India.

- El segmento inyectable dominó la mayor participación en ingresos del mercado con un 48,3 % en 2025, debido al rápido inicio de acción crítico para los ataques agudos.

Alcance del informe y segmentación del mercado de angioedema mediado por bradicinina

|

Atributos |

Información clave del mercado sobre el angioedema mediado por bradicinina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del angioedema mediado por bradicinina

Mayor enfoque en terapias específicas y tratamientos personalizados

- Una tendencia significativa y en aceleración en el mercado mundial del angioedema mediado por bradicinina (BMA) es la creciente adopción de terapias dirigidas y enfoques de tratamiento personalizados.

- Los avances en la comprensión de los mecanismos genéticos y moleculares de la BMA están permitiendo a los médicos ofrecer terapias específicas para cada paciente, adaptadas a la frecuencia, la gravedad y los desencadenantes del ataque.

- Por ejemplo, en junio de 2024, un estudio publicado en Allergy destacó la eficacia de los inhibidores del receptor de bradicinina recientemente optimizados para reducir los episodios agudos, demostrando mejoras significativas en los resultados de los pacientes.

- Esta tendencia refleja el movimiento más amplio hacia la medicina de precisión en casos raros de angioedema hereditario y adquirido.

- Las empresas biofarmacéuticas están invirtiendo cada vez más en investigación y desarrollo para producir terapias con perfiles de seguridad mejorados, intervalos de dosificación más largos y formulaciones orales, respondiendo a la demanda de los pacientes y los médicos de opciones de manejo de enfermedades más convenientes y efectivas.

- Existe una creciente adopción de terapias profilácticas que ayudan a prevenir ataques agudos, en lugar de tratar los síntomas de forma reactiva, lo que mejora la calidad de vida general del paciente y reduce la carga de atención médica.

- La colaboración entre instituciones de investigación y compañías farmacéuticas está acelerando el descubrimiento de nuevos inhibidores de moléculas pequeñas y productos biológicos dirigidos específicamente a las vías de la bradicinina.

- Se están implementando más programas centrados en el paciente, como capacitación en administración domiciliaria y monitoreo móvil, para mejorar la adherencia a los planes de tratamiento y brindar retroalimentación en tiempo real para ajustes de atención personalizados.

Dinámica del mercado del angioedema mediado por bradicinina

Impulsor

Creciente prevalencia del angioedema hereditario y adquirido

- La creciente incidencia mundial del angioedema hereditario (AEH) y el angioedema adquirido mediado por bradicinina es un impulsor clave del crecimiento del mercado

- Una mayor concienciación sobre las enfermedades entre los profesionales sanitarios y los pacientes ha mejorado las tasas de diagnóstico, lo que ha impulsado una mayor demanda de terapias eficaces.

- Por ejemplo, en marzo de 2023, Pharming Group amplió el acceso a Ruconest® en varios países europeos, ofreciendo una opción terapéutica adicional para las crisis agudas. La expansión de las redes hospitalarias y los centros de atención especializada respalda aún más la administración de tratamientos específicos para la BMA.

- Además, los programas de diagnóstico temprano, la detección genética y las iniciativas de apoyo a los pacientes están impulsando la adopción de terapias que reducen la gravedad de los ataques y mejoran la calidad de vida, en particular en las poblaciones pediátricas y adultas de alto riesgo.

- El enfoque creciente en la educación del paciente y las estrategias de autogestión, incluida la administración del tratamiento en el hogar, también está fomentando la adherencia al tratamiento e impulsando la demanda del mercado.

Restricción/Desafío

Altos costos de tratamiento y conocimiento limitado en los mercados emergentes

- Los altos costos asociados con las terapias avanzadas para la BMA siguen siendo un desafío importante, que limita el acceso en regiones sensibles a los precios y afecta la adopción generalizada.

- Los productos biológicos especializados y los inhibidores del receptor de bradicinina a menudo requieren importantes recursos financieros, lo que puede ser una barrera tanto para los sistemas de atención médica como para los pacientes.

- Por ejemplo, en enero de 2024, un informe en Orphanet Journal of Rare Diseases enfatizó que la falta de cobertura de seguro o reembolso en los países en desarrollo retrasa el tratamiento oportuno, lo que aumenta el riesgo de ataques graves o potencialmente mortales.

- Además, la escasa concienciación sobre las enfermedades en los mercados emergentes contribuye al retraso en el diagnóstico, el diagnóstico erróneo y el uso de terapias deficientes. Superar estas deficiencias mediante campañas de concienciación, programas de formación médica y estrategias de reducción de costes es esencial para el crecimiento sostenido del mercado.

- Para superar estos desafíos se requiere la colaboración entre las compañías biofarmacéuticas, los pagadores y las instituciones de atención médica para mejorar el acceso, la asequibilidad y la educación, garantizando que más pacientes puedan beneficiarse de terapias BMA efectivas.

Alcance del mercado del angioedema mediado por bradicinina

El mercado está segmentado según la clase de fármaco, el modo de administración, el canal de distribución y el usuario final.

- Por clase de fármaco

Según la clase de fármaco, el mercado del angioedema mediado por bradicinina se segmenta en concentrados de C1-INH, antagonista del receptor de bradicinina B2, icatibant, inhibidor de la calicreína, ecallantida y otros. El segmento de concentrados de C1-INH dominó la mayor cuota de mercado en ingresos, con un 42,6 %, en 2025, impulsado por su eficacia demostrada en el manejo tanto de los ataques agudos como del tratamiento profiláctico. El uso clínico de larga data, la fuerte preferencia de los médicos y las aprobaciones regulatorias refuerzan su dominio. Los hospitales y las clínicas especializadas dependen en gran medida del C1-INH debido a los protocolos de dosificación estandarizados y los perfiles de seguridad bien documentados. También se prefiere para casos graves donde la intervención rápida es fundamental. La educación continua del paciente, las campañas de concienciación y el suministro constante en los hospitales respaldan su posición de liderazgo. Además, los productos de C1-INH tienen una amplia aceptación entre los pacientes con angioedema hereditario y adquirido, lo que garantiza una demanda sostenida. La cobertura del seguro y las políticas de reembolso impulsan aún más su adopción Las frecuentes actualizaciones de las guías clínicas también mantienen su relevancia en los regímenes terapéuticos. Los esfuerzos de investigación y desarrollo continúan mejorando las formulaciones, la estabilidad y la comodidad del paciente. Su sólida trayectoria lo convierte en el tratamiento de primera línea preferido en múltiples mercados a nivel mundial.

Se espera que el segmento de antagonistas del receptor de bradicinina B2 experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2026 y 2033, impulsada por la creciente adopción de terapias dirigidas. La mejora de los perfiles de seguridad y el rápido inicio de acción lo hacen muy adecuado para el manejo de crisis agudas. La creciente evidencia de ensayos clínicos que demuestra su eficacia y tolerabilidad fomenta un uso más amplio. Hospitales y clínicas especializadas están ampliando el uso de estos antagonistas, ya que ofrecen beneficios específicos para cada paciente. La disponibilidad de nuevas formulaciones con una administración más sencilla favorece el cumplimiento terapéutico del paciente. Este segmento está ganando terreno en mercados con una creciente concienciación sobre el angioedema hereditario. La expansión de los programas de reembolso gubernamentales y de seguros también facilita una adopción más rápida. La creciente preferencia de los médicos por la terapia personalizada acelera aún más el crecimiento. Las compañías biofarmacéuticas están invirtiendo en iniciativas de marketing y educación para promover la adopción. La I+D en curso podría introducir presentaciones orales o autoadministradas, mejorando la accesibilidad. La creciente prevalencia del angioedema a nivel mundial contribuye a una mayor adopción. Los programas de defensa del paciente fomentan el conocimiento y la prescripción de estas terapias.

- Por modo de administración

Según el modo de administración, el mercado se segmenta en inyectables, orales y otros. El segmento de inyectables dominó la mayor cuota de mercado con un 48,3% en 2025, debido a su rápido inicio de acción, crucial para las crisis agudas. Los hospitales y las clínicas especializadas prefieren las formulaciones inyectables para el manejo de emergencias. La eficacia clínica comprobada y las pautas de dosificación bien establecidas respaldan su adopción generalizada. Las terapias inyectables se incluyen comúnmente en los protocolos de atención de emergencias. La familiaridad de los médicos con los inyectables garantiza la confianza en la administración y los resultados del paciente. Los programas de capacitación refuerzan su uso correcto y su seguridad. El uso profiláctico a largo plazo en el angioedema hereditario aumenta la confianza en los inyectables. Las aprobaciones regulatorias para inyectables están bien establecidas, lo que garantiza la confianza. Los pacientes y los cuidadores también dependen de los inyectables durante las visitas al hospital. Las cadenas de suministro continuas en las farmacias hospitalarias respaldan una disponibilidad constante. La evidencia de múltiples estudios confirma una alta eficacia, lo que refuerza su participación dominante en el mercado. Los resultados y la satisfacción de los pacientes con los inyectables se mantienen altos, manteniendo así su liderazgo en el mercado.

Se espera que el segmento oral experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 10,2 % entre 2026 y 2033, impulsada por el desarrollo de formulaciones fáciles de usar para el paciente. Las terapias orales permiten la administración en el hogar y mejoran la adherencia. Reducen las visitas al hospital y mejoran la comodidad para el manejo crónico. Los pacientes prefieren la terapia oral por su facilidad de uso y comodidad. Las compañías biofarmacéuticas están invirtiendo en I+D de fármacos orales para ampliar la disponibilidad. Los resultados positivos de los ensayos clínicos sobre eficacia y tolerabilidad aumentan la aceptación. Una mayor concienciación entre pacientes y cuidadores apoya la adopción. La cobertura de seguros y la asequibilidad mejoran el acceso. La creciente adopción en los mercados emergentes impulsa un crecimiento más rápido. La integración con la telemedicina y el apoyo a la atención domiciliaria impulsa aún más la adopción. Las opciones orales son particularmente atractivas para pacientes pediátricos y de edad avanzada. Las campañas educativas sobre el uso correcto apoyan una autoadministración más segura. La expansión de las redes de prescripción y la distribución minorista aumenta la accesibilidad.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias representó la mayor cuota de mercado en ingresos, con un 50.5%, en 2025, debido a las recetas médicas directas y la disponibilidad de medicamentos para cuidados intensivos. Los hospitales garantizan un almacenamiento controlado y un acceso rápido para tratamientos de emergencia y profilácticos. Las farmacias hospitalarias son las preferidas para el manejo de casos graves de angioedema hereditario. Los protocolos de dosificación estandarizados y el personal capacitado respaldan una administración segura. Los médicos confían en las farmacias hospitalarias para garantizar un tratamiento oportuno y de calidad. La alta confianza de los pacientes en la dispensación hospitalaria refuerza el dominio. Los hospitales a menudo integran los servicios de farmacia con clínicas especializadas en angioedema. La cobertura del seguro y los reembolsos se aplican fácilmente a las compras hospitalarias. Las cadenas de suministro establecidas garantizan una disponibilidad constante de medicamentos. Las farmacias hospitalarias mantienen altos niveles de inventario para satisfacer las demandas de emergencia. La colaboración con especialistas respalda el cumplimiento de las pautas clínicas. Los hospitales también facilitan la monitorización y el seguimiento de los pacientes para una terapia óptima

Se espera que el segmento de Farmacias en Línea experimente la CAGR más rápida del 11.3% entre 2026 y 2033, impulsada por la creciente adopción del comercio electrónico. Las farmacias en línea ofrecen la comodidad de la entrega a domicilio, especialmente para terapias crónicas y profilácticas. Los pacientes se benefician del fácil acceso a los medicamentos sin visitas al hospital. Las recetas de telemedicina aceleran aún más las ventas en línea. La creciente conciencia entre los pacientes sobre la disponibilidad y la conveniencia impulsa la adopción. La expansión de las aprobaciones regulatorias para la venta en línea aumenta la penetración del mercado. Las plataformas en línea mejoran la accesibilidad en regiones remotas o desatendidas. El marketing digital y las campañas de educación del paciente mejoran la conciencia. Los mecanismos seguros de pago y entrega generan confianza en el consumidor. Los pacientes de atención domiciliaria prefieren especialmente el acceso a farmacias en línea. La integración con las pólizas de seguros y reembolsos facilita la asequibilidad. Los servicios centrados en el paciente y la atención al cliente fomentan los pedidos repetidos. La creciente penetración global de Internet contribuye a un crecimiento más rápido.

- Por usuario final

En función del usuario final, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó con una participación de mercado del 52.4 % en 2025, impulsado por las necesidades de atención de emergencia y aguda. Los hospitales brindan acceso a personal capacitado, protocolos estandarizados y terapias especializadas. Los ataques graves de angioedema hereditario se tratan principalmente en entornos hospitalarios. La integración de las farmacias hospitalarias garantiza la disponibilidad inmediata de medicamentos. La preferencia de los médicos por el tratamiento hospitalario refuerza la participación de mercado. Las directrices clínicas establecidas fomentan la administración hospitalaria. Los hospitales mantienen una alta monitorización de los pacientes para la eficacia del tratamiento. Los ensayos clínicos centrados en el hospital respaldan aún más la adopción de la terapia. Los planes de seguros y reembolsos a menudo favorecen la terapia administrada en el hospital. Los hospitales brindan capacitación y apoyo a los cuidadores y pacientes. Los usuarios finales de los hospitales garantizan la calidad y el cumplimiento normativo. La reputación y la confianza en los hospitales impulsan la adopción sobre otros canales. La gestión constante de la cadena de suministro garantiza la continuidad de la terapia

Se espera que el segmento de atención domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2026 y 2033, impulsada por la preferencia de los pacientes por la atención domiciliaria. La autoadministración de terapias inyectables u orales fomenta la independencia. La telemedicina y los servicios de atención domiciliaria dirigidos por enfermeras facilitan la adherencia al tratamiento. La creciente concienciación sobre el manejo del angioedema hereditario fomenta la adopción de la atención domiciliaria. La mayor seguridad de las terapias permite la administración domiciliaria. La atención domiciliaria reduce las visitas al hospital y los costos generales de atención médica. La comodidad y conveniencia del paciente son importantes impulsores de la adopción. Los programas de capacitación para cuidadores mejoran el cumplimiento. La expansión de la cobertura de seguros para terapias administradas en el hogar aumenta la accesibilidad. La atención domiciliaria apoya el tratamiento profiláctico crónico de manera eficiente. La creciente demanda de terapia personalizada por parte de los pacientes acelera el crecimiento. Las herramientas digitales para la monitorización mejoran la seguridad y la eficacia. La colaboración con clínicas especializadas proporciona apoyo continuo a los pacientes.

Análisis regional del mercado del angioedema mediado por bradicinina

- América del Norte dominó el mercado del angioedema mediado por bradicinina con la mayor participación en los ingresos del 42,7 % en 2025.

- Con el respaldo de una sólida infraestructura de atención médica, un alto nivel de conocimiento sobre el angioedema hereditario, una implementación generalizada de programas de diagnóstico avanzados y la presencia de compañías biofarmacéuticas líderes que desarrollan activamente terapias innovadoras.

- La región se beneficia de una amplia educación del paciente, iniciativas de detección temprana y redes de tratamiento integrales que facilitan intervenciones oportunas.

Perspectiva del mercado estadounidense de angioedema mediado por bradicinina

El mercado estadounidense de angioedema mediado por bradicinina es el principal de Norteamérica, con la mayor cuota de ingresos, un 81%, en 2025. Este crecimiento se debe a la sólida adopción de terapias dirigidas, programas de reemplazo enzimático y modelos de atención ambulatoria adaptados a pacientes con angioedema hereditario. Además, la intensa actividad de ensayos clínicos, la adopción de diagnósticos avanzados en hospitales y clínicas especializadas, y los amplios programas de apoyo al paciente contribuyen a la expansión del mercado. Las campañas de concienciación y las iniciativas educativas han mejorado aún más las tasas de diagnóstico precoz y el cumplimiento del tratamiento.

Perspectivas del mercado europeo de angioedema mediado por bradicinina

Se espera que el mercado europeo del angioedema mediado por bradicinina crezca de forma constante durante el período de pronóstico, impulsado principalmente por la mayor concienciación sobre los trastornos genéticos raros, el sólido apoyo regulatorio a los medicamentos huérfanos y la creciente inversión en infraestructura sanitaria especializada. Esta expansión del mercado también se ve respaldada por la disponibilidad de herramientas de diagnóstico avanzadas, programas de educación para pacientes y la adopción de nuevos protocolos de tratamiento en entornos clínicos.

Análisis del mercado del angioedema mediado por bradicinina en el Reino Unido

Se proyecta que el mercado británico del angioedema mediado por bradicinina se expanda a una tasa de crecimiento anual compuesta (TCAC) notable, respaldado por iniciativas gubernamentales de concienciación sobre el angioedema hereditario, un mejor acceso a clínicas especializadas y una alta adopción de terapias de reemplazo enzimático. El creciente enfoque en el diagnóstico precoz, los modelos de atención centrados en el paciente y la disponibilidad de terapias avanzadas en hospitales y centros ambulatorios impulsan aún más el crecimiento del mercado.

Análisis del mercado alemán de angioedema mediado por bradicinina

Se prevé un crecimiento considerable del mercado alemán de angioedema mediado por bradicinina, impulsado por los amplios programas nacionales de enfermedades raras, el aumento del gasto sanitario y la presencia de centros de tratamiento avanzado. La adopción de terapias dirigidas, programas de reemplazo enzimático e iniciativas de cribado proactivo en hospitales y clínicas especializadas está contribuyendo significativamente a la expansión del mercado.

Perspectiva del mercado de angioedema mediado por bradicinina en Asia-Pacífico

Se prevé que el mercado de angioedema mediado por bradicinina en Asia-Pacífico sea la región de más rápido crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 15,5 % entre 2026 y 2033. Este crecimiento se ve impulsado por la modernización de la atención médica, la mayor concienciación sobre las enfermedades genéticas raras, la expansión de los programas de cribado neonatal y hereditario, y la mejora del acceso a terapias especializadas en países como Japón, China e India. El aumento de las inversiones en infraestructura sanitaria, la expansión de las iniciativas de apoyo al paciente y la creciente adopción de modalidades de tratamiento avanzadas también contribuyen de forma clave al crecimiento del mercado.

Análisis del mercado japonés de angioedema mediado por bradicinina

El mercado japonés del angioedema mediado por bradicinina está experimentando un crecimiento gracias a la creciente concienciación sobre el angioedema hereditario, la adopción avanzada de programas de diagnóstico y el creciente uso de terapias de reemplazo enzimático y dirigidas en hospitales y clínicas especializadas. El enfoque del país en la educación del paciente, sumado al sólido apoyo gubernamental a las iniciativas sobre enfermedades raras, está mejorando aún más las tasas de diagnóstico temprano y la adopción del tratamiento.

Análisis del mercado de angioedema mediado por bradicinina en China

El mercado chino de angioedema mediado por bradicinina representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la modernización de la atención médica, la mayor concienciación sobre las enfermedades raras, la mejora de las capacidades de diagnóstico y un mayor acceso a terapias especializadas. Las iniciativas gubernamentales que promueven la detección de enfermedades raras, junto con el aumento del gasto sanitario y la expansión de los centros de tratamiento especializado, están contribuyendo significativamente al crecimiento del mercado.

Cuota de mercado del angioedema mediado por bradicinina

La industria del angioedema mediado por bradicinina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BioCryst Pharmaceuticals (EE. UU.)

- Sanofi (Francia)

- Roche (Suiza)

- Pfizer (EE. UU.)

- Hemopharm (Turquía)

- CSL Behring (Australia)

- Sobi (Suecia)

- Ferring Pharmaceuticals (Suiza)

- Octapharma (Suiza)

- Pharming Group (Países Bajos)

- Hikma Pharmaceuticals (Jordania)

- Takeda Pharmaceutical (Japón)

- Astellas Pharma (Japón)

- Meda Pharma (Suecia)

- Grifols (España)

- Mylan (EE. UU.)

- Argenx (Bélgica)

- AbbVie (EE. UU.)

- Aptevo Therapeutics (EE. UU.)

Últimos avances en el mercado global del angioedema mediado por bradicinina

- En junio de 2025, Pharvaris anunció datos clínicos que demostraban que su antagonista oral del receptor de bradicinina B2, deucrictibant, proporcionaba un alivio duradero con una sola dosis en numerosos episodios de angioedema hereditario (AEH). Los datos respaldaban tanto el uso a demanda como el profiláctico, lo que marca un avance significativo en las opciones de tratamiento centradas en el paciente.

- En mayo de 2025, Pharvaris destacó que los resúmenes sobre deucrictibant, incluyendo su seguridad, eficacia y datos de biomarcadores, fueron aceptados para su presentación en importantes congresos sobre angioedema. Esto refleja el creciente interés científico y clínico en nuevas terapias orales para la AMB.

- En febrero de 2025, el garadacimab, un anticuerpo monoclonal dirigido al factor XIIa activado para reducir la producción de bradicinina, fue aprobado en la Unión Europea para el tratamiento profiláctico mensual del AEH. Esto ofreció a los pacientes una opción preventiva cómoda y de acción prolongada.

- En julio de 2025, la FDA estadounidense aprobó sebetralstat, un inhibidor oral de la calicreína plasmática, como el primer tratamiento oral a demanda para las crisis agudas de AEH en pacientes de 12 años o más. Esta aprobación amplió el panorama terapéutico con una opción no inyectable y de fácil manejo para el paciente.

- En agosto de 2025, la FDA aprobó el donidalorsen, un oligonucleótido antisentido subcutáneo dirigido al ARNm de la precalicreína, para la prevención profiláctica de los ataques de AEH, lo que ofrece un nuevo mecanismo de acción para el manejo de la enfermedad a largo plazo.

- En marzo de 2024, BioCryst anunció resultados prometedores de prueba de concepto de su ensayo ALPHA-STAR Fase 1b/2 de STAR-0215, un inhibidor de calicreína de acción prolongada, que mostró una reducción de hasta el 96 % en los ataques mensuales moderados a graves, lo que destaca el progreso en las terapias de acción prolongada.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.