Global Brain Disease Imaging And Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.95 Billion

USD

22.44 Billion

2024

2032

USD

14.95 Billion

USD

22.44 Billion

2024

2032

| 2025 –2032 | |

| USD 14.95 Billion | |

| USD 22.44 Billion | |

| % | |

|

Segmentación del mercado global de software e imágenes para enfermedades cerebrales, por tipo (dispositivos y software de imágenes), aplicación ( enfermedad de Alzheimer , demencia, accidente cerebrovascular, esclerosis múltiple, enfermedad de Parkinson, tumores cerebrales, epilepsia y traumatismo craneoencefálico (TCE)), tipo de paciente (adultos, niños y bebés), usuario final (hospitales y clínicas, centros de cirugía ambulatoria, centros de diagnóstico por imágenes e instituciones de investigación): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de imágenes y software para enfermedades cerebrales

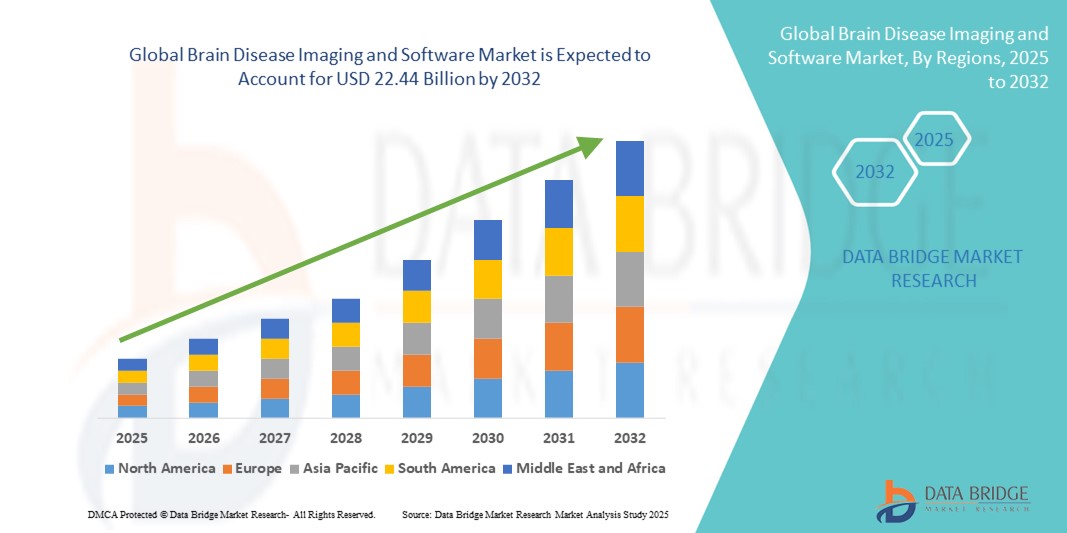

- El tamaño del mercado mundial de imágenes y software de enfermedades cerebrales se valoró en USD 14,95 mil millones en 2024 y se espera que alcance los USD 22,44 mil millones para 2032 , con una CAGR del 5,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico en las tecnologías de neuroimagen y los diagnósticos basados en IA, lo que lleva a una mayor digitalización de las evaluaciones neurológicas en hospitales e instituciones de investigación.

- Además, la creciente demanda clínica de soluciones de imagenología precisas, no invasivas y en tiempo real para la detección temprana y el monitoreo de trastornos neurológicos está consolidando las modalidades avanzadas de imagenología cerebral, como la fMRI, la PET y el software de análisis de imágenes basado en IA, como componentes esenciales del neurodiagnóstico moderno. Estos factores convergentes están acelerando la adopción de soluciones de imagenología y software para enfermedades cerebrales, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de imágenes y software para enfermedades cerebrales

- Las soluciones de software e imágenes de enfermedades cerebrales, que facilitan la visualización y el análisis precisos de afecciones neurológicas, se están convirtiendo en herramientas fundamentales tanto en entornos clínicos como de investigación debido a su capacidad para mejorar el diagnóstico temprano, permitir un tratamiento personalizado y mejorar la planificación quirúrgica a través de tecnologías de imágenes de alta resolución y asistidas por IA.

- La creciente demanda de tecnologías avanzadas de neuroimagen está impulsada principalmente por la creciente prevalencia de trastornos relacionados con el cerebro, como el Alzheimer, el Parkinson, la epilepsia y los tumores cerebrales, junto con una creciente población geriátrica y la integración generalizada de la IA y el aprendizaje automático en los diagnósticos médicos.

- Norteamérica dominó el mercado de imágenes y software para enfermedades cerebrales, con la mayor cuota de ingresos, un 41,7 % en 2024, gracias al alto gasto sanitario, la adopción temprana de sistemas de imágenes avanzados (como resonancia magnética, tomografía por emisión de positrones y tomografía computarizada) y la sólida presencia de empresas e instituciones de investigación líderes. En particular, EE. UU. ha experimentado una adopción sustancial de software de neuroimagen, impulsada por la innovación en inteligencia artificial, las aprobaciones de la FDA y un mayor enfoque en la detección temprana de enfermedades neurodegenerativas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de software e imágenes de enfermedades cerebrales durante el período de pronóstico, con una CAGR proyectada del 12,9 % entre 2025 y 2032, impulsada por la expansión de la infraestructura de atención médica, el aumento de la inversión gubernamental en imágenes médicas y una creciente carga de enfermedades neurológicas en países poblados como China e India.

- El segmento de adultos dominó el mercado de imágenes y software de enfermedades cerebrales con una participación del 69,8% en 2024, debido a la mayor prevalencia de enfermedades neurológicas como la demencia, los accidentes cerebrovasculares y el Parkinson en adultos.

Alcance del informe y segmentación del mercado de imágenes y software de enfermedades cerebrales

|

Atributos |

Perspectivas clave del mercado de imágenes y software para enfermedades cerebrales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de imágenes y software de enfermedades cerebrales

Creciente adopción de sistemas de imágenes inteligentes y plataformas de diagnóstico conectadas

- Una tendencia significativa y en aceleración en el mercado mundial de imágenes y software de enfermedades cerebrales es la creciente adopción de sistemas de imágenes inteligentes integrados con plataformas de software avanzadas que respaldan el análisis de datos en tiempo real, la toma de decisiones y la interoperabilidad perfecta en entornos clínicos.

- Por ejemplo, el portal IntelliSpace de Philips y el servidor AW de GE Healthcare ofrecen a los médicos herramientas avanzadas de neuroimagen capaces de integración multimodal (combinando datos de resonancias magnéticas , tomografías computarizadas y tomografías por emisión de positrones) para lograr una evaluación neurológica precisa y una precisión diagnóstica mejorada.

- El software de imágenes inteligentes está cada vez más equipado con algoritmos de aprendizaje automático que pueden identificar estructuras cerebrales anormales, segmentar lesiones y generar información predictiva basada en datos históricos de imágenes. Estas herramientas están resultando cruciales para la detección temprana de enfermedades neurodegenerativas como el Alzheimer y los glioblastomas.

- La integración de estas plataformas de imágenes con los sistemas de información hospitalaria (HIS), las historias clínicas electrónicas (HCE) y los sistemas de archivo y comunicación de imágenes (PACS) permite un control centralizado y flujos de trabajo optimizados. Esta conectividad permite a radiólogos y neurólogos analizar, comparar y compartir las exploraciones de los pacientes en tiempo real, lo que mejora la coordinación de la atención entre departamentos.

- El software de neuroimagen también está evolucionando para ofrecer herramientas automatizadas de modelado cerebral 3D y análisis funcional, lo que facilita una planificación quirúrgica más precisa para afecciones como la epilepsia y los tumores cerebrales. Estas capacidades están ampliando el acceso a evaluaciones neurológicas complejas incluso en centros de atención secundaria y terciaria.

- La demanda de plataformas integrales de diagnóstico e imágenes basadas en la nube está creciendo rápidamente en hospitales, laboratorios de diagnóstico e instituciones académicas, a medida que los proveedores de atención médica priorizan cada vez más la eficiencia, la precisión y la toma de decisiones basada en datos en el tratamiento de trastornos cerebrales.

Dinámica del mercado de imágenes y software de enfermedades cerebrales

Conductor

Necesidad creciente debido a la creciente carga de enfermedades neurológicas y los avances en la tecnología de imágenes

- La creciente prevalencia mundial de trastornos neurológicos como la enfermedad de Alzheimer, la enfermedad de Parkinson, la epilepsia y los tumores cerebrales, combinada con los avances en las tecnologías de neuroimagen, está impulsando significativamente la demanda de soluciones de software e imágenes para enfermedades cerebrales.

- Por ejemplo, en abril de 2024, GE HealthCare presentó su plataforma Revolution Apex actualizada con capacidades mejoradas de neuroimagen, ofreciendo a los profesionales clínicos escáneres cerebrales de alta resolución con dosis de radiación más bajas. Se espera que estas innovaciones impulsen la industria de imágenes y software para enfermedades cerebrales durante el período de pronóstico.

- A medida que los sistemas de atención médica buscan mejorar el diagnóstico temprano y el monitoreo de afecciones neurológicas complejas, se está adoptando un software de imágenes que admite la integración avanzada de resonancia magnética, tomografía computarizada y tomografía por emisión de positrones por su capacidad de brindar información precisa y en tiempo real.

- Además, el uso creciente de herramientas de imágenes cerebrales en la investigación académica y los ensayos clínicos para nuevos medicamentos para el SNC (sistema nervioso central) está reforzando el papel del software de imágenes en el seguimiento de la progresión de la enfermedad, la estratificación de los pacientes y la evaluación de resultados.

- La conveniencia de las plataformas digitales para la visualización de datos, el posprocesamiento y la monitorización longitudinal de pacientes está animando a hospitales y centros de diagnóstico a invertir en software de imágenes escalable. La tendencia hacia la medicina personalizada y de precisión también impulsa la demanda de herramientas que puedan analizar estructuras, funciones y patologías cerebrales individuales con mayor especificidad.

- La proliferación de la telemedicina, la integración de IA en los flujos de trabajo de radiología y los PACS (sistemas de archivo y comunicación de imágenes) basados en la nube están acelerando aún más la adopción de soluciones de software e imágenes para enfermedades cerebrales tanto en las economías de altos ingresos como en las emergentes.

Restricción/Desafío

Preocupaciones sobre la privacidad de datos, la integración de sistemas y los altos costos de implementación

- Las preocupaciones sobre la privacidad y seguridad de los datos asociadas con el software de imágenes basado en la nube y potenciado por IA representan una importante barrera para su adopción en varias regiones, en particular donde las regulaciones de protección de datos de atención médica aún están evolucionando.

- Por ejemplo, los países con leyes estrictas de localización de datos o que carecen de políticas sólidas de salud digital pueden restringir la implementación de ciertas plataformas de imágenes, lo que ralentiza la expansión del mercado.

- Además, la complejidad de integrar un nuevo software de imágenes con la infraestructura radiológica heredada y los sistemas de información hospitalaria (HIS) puede dificultar la implementación. Sin una interoperabilidad fluida, las instituciones se enfrentan a interrupciones en el flujo de trabajo, lo que puede limitar la adopción clínica.

- La elevada inversión inicial de capital en sistemas de imagenología avanzados y plataformas de software también supone un reto, especialmente en centros de salud pequeños u hospitales públicos con limitaciones presupuestarias. Si bien están surgiendo soluciones escalables basadas en la nube, funciones avanzadas como el modelado 3D, el diagnóstico mejorado con IA o el análisis de imágenes multimodales suelen requerir recursos considerables.

- Abordar estos desafíos mediante ofertas de software modulares, el cumplimiento de las normas de ciberseguridad y el apoyo de los proveedores para la capacitación y la integración de sistemas será fundamental para ampliar el alcance del mercado. El crecimiento a largo plazo dependerá de la colaboración sostenida entre desarrolladores de software, fabricantes de hardware de imágenes y profesionales de la salud.

Alcance del mercado de imágenes y software para enfermedades cerebrales

El mercado de imágenes y software de enfermedades cerebrales está segmentado en cuatro segmentos notables según el tipo, la aplicación, el tipo de paciente y el usuario final.

- Por tipo

Según el tipo, el mercado de imágenes y software para enfermedades cerebrales se segmenta en dispositivos y software de imágenes. El segmento de dispositivos de imágenes dominó el mercado con una participación del 64,3 % en los ingresos en 2024, gracias a la amplia implementación de sistemas de tomografía computarizada (TC), resonancia magnética (RM) y tomografía por emisión de positrones (PET) en el diagnóstico neurológico.

Se proyecta que el segmento de software crecerá a la CAGR más rápida del 18,9 % entre 2025 y 2032, debido a la creciente demanda de análisis impulsados por IA, procesamiento de imágenes y herramientas de diagnóstico basadas en la nube.

- Por aplicación

Según su aplicación, el mercado de imágenes y software para enfermedades cerebrales se segmenta en Alzheimer, demencia, accidente cerebrovascular, esclerosis múltiple, Parkinson, tumores cerebrales, epilepsia y traumatismo craneoencefálico (TCE). El Alzheimer lideró el mercado con una participación del 27,6 % en 2024, impulsada por el aumento de la población de edad avanzada y la importancia de la detección temprana.

Se espera que los tumores cerebrales crezcan a la CAGR más rápida del 19,5 % entre 2025 y 2032, impulsado por la creciente incidencia y la necesidad de imágenes de alta resolución para la planificación y el seguimiento quirúrgico.

- Por tipo de paciente

Según el tipo de paciente, el mercado de imágenes y software para enfermedades cerebrales se segmenta en adultos, niños y bebés. El segmento de adultos representó la mayor participación, con un 69,8 % en 2024, debido a la mayor prevalencia de enfermedades neurológicas como la demencia, los accidentes cerebrovasculares y el párkinson en adultos.

Se proyecta que el segmento de pediatría crecerá a una CAGR del 16,7 % entre 2025 y 2032, impulsado por los avances en neuroimágenes pediátricas y las iniciativas de diagnóstico temprano de trastornos congénitos y del desarrollo.

- Por el usuario final

En función del usuario final, el mercado de imágenes y software para enfermedades cerebrales se segmenta en hospitales y clínicas, centros de cirugía ambulatoria, centros de diagnóstico por imagen e instituciones de investigación. Los hospitales y clínicas dominaron el segmento con una participación del 54,2 % en los ingresos en 2024, ya que realizan la mayoría de los procedimientos de diagnóstico y tratamiento por imagen.

Se espera que las instituciones de investigación crezcan a la CAGR más alta del 20,1 % entre 2025 y 2032, impulsadas por el aumento de la investigación en neurociencia, los ensayos clínicos y las iniciativas de financiación gubernamental y académica.

Análisis regional del mercado de imágenes y software para enfermedades cerebrales

- América del Norte dominó el mercado de imágenes y software de enfermedades cerebrales con la mayor participación en los ingresos del 41,7 % en 2024, impulsada por el aumento de las inversiones en tecnologías de neuroimagen, diagnósticos basados en IA y la creciente incidencia de trastornos neurodegenerativos.

- La región se beneficia de una sólida infraestructura de atención médica, una fuerte presencia en I+D y una creciente demanda de diagnóstico temprano de enfermedades como el Alzheimer, el Parkinson y los accidentes cerebrovasculares.

- Las crecientes asociaciones entre empresas de imágenes médicas e instituciones de investigación, junto con la presencia de actores clave del mercado, están mejorando aún más el avance tecnológico de la región en herramientas de diagnóstico y monitoreo de enfermedades cerebrales.

Perspectivas del mercado estadounidense de imágenes y software de enfermedades cerebrales

El mercado estadounidense de imágenes y software para enfermedades cerebrales captó la mayor participación en los ingresos, con un 79,4 %, en 2024 en Norteamérica, gracias a la alta adopción de software de imágenes con IA, la financiación gubernamental para la investigación neurológica y la fuerte demanda de soluciones avanzadas de resonancia magnética y tomografía por emisión de positrones (PET) en hospitales y centros de diagnóstico. Este mercado se ve impulsado aún más por la creciente implementación de sistemas de mapeo cerebral y de apoyo a la toma de decisiones en la investigación académica y en entornos clínicos.

Perspectivas del mercado europeo de imágenes y software para enfermedades cerebrales

Se prevé que el mercado europeo de imágenes y software para enfermedades cerebrales se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el creciente envejecimiento de la población y el aumento de la incidencia de demencia y accidentes cerebrovasculares. Iniciativas clave como los programas de investigación Horizon de la UE y las inversiones nacionales en salud digital están impulsando la adopción de plataformas innovadoras de imágenes cerebrales. La presencia de empresas líderes en imágenes, como Siemens Healthineers y Philips, también contribuye significativamente al crecimiento del mercado en la región.

Perspectivas del mercado de imágenes y software de enfermedades cerebrales en el Reino Unido

Se prevé que el mercado británico de imágenes y software para enfermedades cerebrales crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por el aumento de la financiación para la investigación en salud mental y neurociencia, la integración de la IA en los flujos de trabajo de radiología y la creciente colaboración entre las instituciones del NHS y las empresas privadas de tecnología de imágenes. El Reino Unido también se centra en la expansión de las plataformas de imágenes en la nube y el diagnóstico en tiempo real para mejorar los resultados de la atención neurológica.

Análisis del mercado alemán de imágenes y software para enfermedades cerebrales

Se espera que el mercado alemán de imágenes y software para enfermedades cerebrales se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, debido al fuerte énfasis en la medicina de precisión y la digitalización de los servicios de salud. Gracias al liderazgo de Alemania en innovación y ensayos clínicos, la adopción de modalidades avanzadas de imágenes cerebrales y software de análisis automatizado está en rápido crecimiento, especialmente para aplicaciones en epilepsia, esclerosis múltiple (EM) y tumores cerebrales.

Perspectivas del mercado de imágenes y software para enfermedades cerebrales en Asia-Pacífico

Se prevé que el mercado de imágenes y software de enfermedades cerebrales en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,9 %, entre 2025 y 2032, impulsado por el aumento de las inversiones en infraestructura sanitaria, la creciente concienciación sobre la salud cerebral y la rápida urbanización. Países como China, Japón e India están experimentando un aumento en la instalación de sistemas de neuroimagen en centros de atención terciaria y la expansión de las redes de telerradiología.

Perspectivas del mercado japonés de imágenes y software de enfermedades cerebrales

El mercado japonés de imágenes y software para enfermedades cerebrales está experimentando una fuerte demanda debido al envejecimiento de la población y al enfoque gubernamental en la atención a la demencia. Los avances tecnológicos en dispositivos de imagen compactos y herramientas de análisis basadas en IA están facilitando el acceso a la detección temprana. Además, las colaboraciones entre universidades y empresas de dispositivos médicos están impulsando la innovación en tecnologías de mapeo cerebral.

Análisis del mercado de imágenes y software de enfermedades cerebrales en China

El mercado chino de imágenes y software para enfermedades cerebrales representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a la digitalización agresiva de los hospitales, iniciativas gubernamentales como "China Saludable 2030" y un marcado aumento de los trastornos neurológicos. Los fabricantes nacionales están ampliando rápidamente la producción de sistemas de imágenes cerebrales rentables, mientras que empresas extranjeras están estableciendo alianzas para localizar herramientas de diagnóstico basadas en IA.

Cuota de mercado de software e imágenes para enfermedades cerebrales

La industria del software y las imágenes de enfermedades cerebrales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Quantib (Países Bajos)

- Brainomix (Reino Unido)

- General Electric Company (GE Healthcare) (EE. UU.)

- United Imaging Healthcare Co. Ltd. (China)

- Siemens Healthineers AG (Alemania)

- Imaging Biometrics, LLC (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Canon Inc. (Japón)

- Vuno Co. Ltd. (Corea del Sur)

- Imágenes de aspecto (Israel)

- IXICO (Reino Unido)

- Fujifilm Holdings Corporation (Japón)

Últimos avances en el mercado global de imágenes y software para enfermedades cerebrales

- En julio de 2025, Hyperfine completó las primeras ventas comerciales de su sistema portátil de imágenes por resonancia magnética Swoop de última generación, con tecnología de Optive AI. Los sistemas se vendieron a hospitales de EE. UU. para su uso en UCI y urgencias, lo que marcó un gran avance en las capacidades de neuroimagen en tiempo real a pie de cama.

- En mayo de 2025, Hyperfine, Inc. anunció el lanzamiento comercial de su software Optive AI, un algoritmo de imágenes avanzado que mejora el sistema de resonancia magnética portátil de la empresa al mejorar la calidad de la imagen y reducir el ruido y el tiempo de escaneo, sin la necesidad de nuevo hardware.

- En noviembre de 2024, Philips Healthcare, en colaboración con icometrix, presentó una nueva solución de neuroimagen basada en IA para sus sistemas de resonancia magnética BlueSeal. Esta solución integrada permite el análisis cuantitativo del volumen cerebral y los cambios en la sustancia blanca, lo que facilita la detección temprana y el seguimiento de enfermedades como el Alzheimer y la esclerosis múltiple.

- En mayo de 2024, Imaging Biometrics implementó su software IB Neuro en Insel Gruppe AG (Suiza), una importante red de hospitales universitarios. La solución permite el análisis avanzado de imágenes para la evaluación de tumores cerebrales y accidentes cerebrovasculares, lo que ayuda a los médicos a generar mapas paramétricos e información sobre la perfusión a partir de resonancias magnéticas de rutina.

- En marzo de 2024, Brainomix anunció que su plataforma Brainomix 360 Stroke apareció en el Informe de Impacto de The Economist como una solución transformadora de neuroimagen basada en IA. La plataforma permite un diagnóstico más rápido y preciso del ictus mediante el análisis automatizado de tomografías computarizadas, lo que ayuda a mejorar los flujos de trabajo clínicos y los resultados de los pacientes en hospitales europeos.

- En enero de 2022, la nueva tecnología de resonancia magnética desarrollada por la empresa Siemens en alianza con investigadores de la Universidad Estatal de Ohio ampliará el acceso a las imágenes para pacientes con dispositivos médicos implantados, claustrofobia y obesidad severa.

- En marzo de 2021, DiA Imaging Analysis anunció su colaboración con Royal Phillips para ofrecer imágenes de ultrasonido de alta calidad con cuantificación de imágenes basada en inteligencia artificial (IA). Las soluciones basadas en IA se aplican a diversas aplicaciones, como la detección de imágenes, el diagnóstico y la toma de decisiones, la adquisición de imágenes, la generación de informes y la comunicación, el triaje, el análisis de imágenes, el análisis predictivo y la evaluación de riesgos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.