Global Brain Tumor Diagnosis And Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

666.62 Million

USD

1,217.52 Million

2024

2032

USD

666.62 Million

USD

1,217.52 Million

2024

2032

| 2025 –2032 | |

| USD 666.62 Million | |

| USD 1,217.52 Million | |

| % | |

|

Segmentación del mercado global de diagnóstico y tratamiento de tumores cerebrales, por tipo de producto (tumor cerebral primario y secundario), análisis de producto (tinciones y barnices, lacas, lacas y otros), tipo de diagnóstico (tomografía computarizada, resonancia magnética, tomografía por emisión de positrones-tomografía computarizada, pruebas moleculares, electroencefalografía y otros), tipo de tratamiento (cirugía, radioterapia, terapia dirigida, quimioterapia e inmunoterapia), usuario final (hospitales y centros de cirugía ambulatoria ) – Tendencias y pronóstico de la industria hasta 2032

Tamaño del mercado de diagnóstico y tratamiento de tumores cerebrales

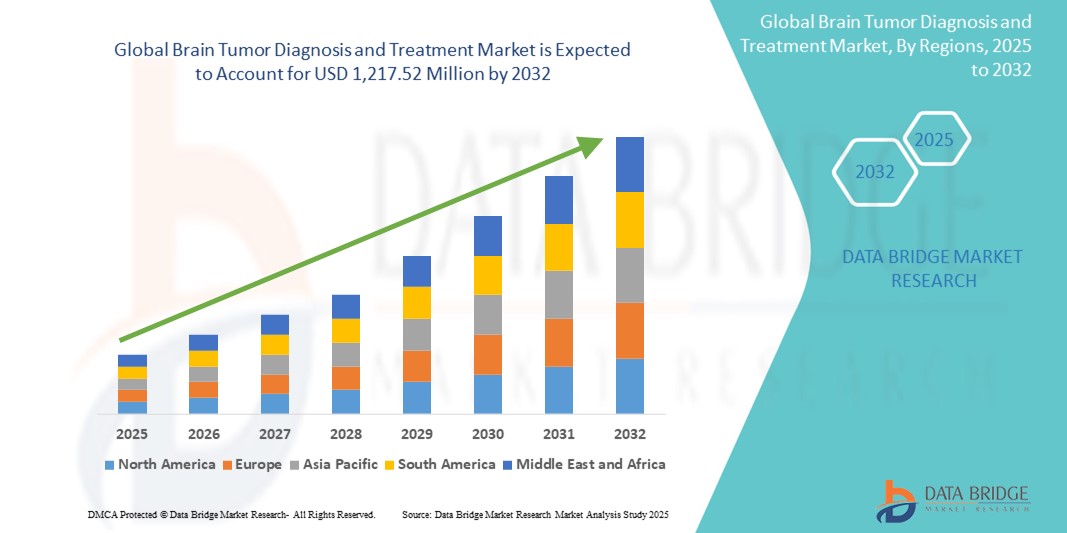

- El tamaño del mercado global de diagnóstico y tratamiento de tumores cerebrales se valoró en USD 666,62 millones en 2024 y se espera que alcance los USD 1.217,52 millones para 2032 , con una CAGR del 7,82% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de tumores cerebrales a nivel mundial y a los continuos avances tecnológicos en técnicas de imagen, técnicas de biopsia y diagnóstico basado en biomarcadores. Esto ha permitido una detección más temprana y una diferenciación más precisa de los tipos de tumores, mejorando significativamente los resultados del tratamiento.

- Además, la creciente demanda de soluciones de tratamiento mínimamente invasivas, precisas y dirigidas por parte de los consumidores, como la terapia de protones, la radiocirugía estereotáctica y los fármacos biológicos dirigidos, está convirtiendo el manejo avanzado de los tumores cerebrales en una prioridad clínica. Estos factores convergentes están acelerando la adopción de soluciones de diagnóstico y tratamiento de tumores cerebrales, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de diagnóstico y tratamiento de tumores cerebrales

- Las soluciones de diagnóstico y tratamiento de tumores cerebrales, que abarcan tecnologías de imágenes avanzadas, intervenciones quirúrgicas, radioterapia y tratamientos farmacológicos, son cada vez más vitales en la atención médica moderna debido a su potencial para mejorar significativamente los resultados del paciente cuando se detectan y tratan de manera temprana.

- La creciente incidencia de tumores cerebrales primarios y metastásicos, junto con una mayor conciencia y acceso a herramientas de diagnóstico, está impulsando la demanda de enfoques de tratamiento más efectivos y personalizados en todo el mundo.

- América del Norte dominó el mercado de diagnóstico y tratamiento de tumores cerebrales con la mayor participación en los ingresos del 40,01 % en 2024, impulsada por un alto gasto en atención médica, una sólida infraestructura para la atención neurológica y una alta tasa de adopción de sistemas de diagnóstico por imágenes avanzados como la resonancia magnética y la PET-CT.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de diagnóstico y tratamiento de tumores cerebrales, con proyecciones de que registre una CAGR del 8,7 % durante el período de pronóstico, impulsada por el aumento de las inversiones en atención médica, la mejora de las capacidades de diagnóstico y la creciente conciencia en economías emergentes como China e India.

- El segmento de tumores cerebrales primarios dominó el mercado de diagnóstico y tratamiento de tumores cerebrales con una participación de mercado del 58,3 % en 2024, impulsado por la creciente incidencia de gliomas, meningiomas y astrocitomas, así como por una mayor conciencia y un mejor acceso a opciones de diagnóstico temprano.

Alcance del informe y segmentación del mercado de diagnóstico y tratamiento de tumores cerebrales

|

Atributos |

Diagnóstico y tratamiento de tumores cerebrales: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnóstico y tratamiento de tumores cerebrales

Los avances tecnológicos impulsan la precisión y la accesibilidad en el tratamiento de tumores cerebrales .

- Una tendencia significativa y en auge en el mercado global de diagnóstico y tratamiento de tumores cerebrales es la creciente integración de la inteligencia artificial (IA) con plataformas de diagnóstico avanzadas como la resonancia magnética, la tomografía por emisión de positrones (PET-CT) y la imagen molecular. Estas innovaciones están mejorando la precisión diagnóstica, acelerando la detección y permitiendo estrategias de tratamiento más personalizadas.

- Por ejemplo, las soluciones de imagenología basadas en IA de empresas como GE HealthCare y Siemens Healthineers ayudan a los radiólogos a mejorar la segmentación tumoral e identificar neoplasias malignas en etapa temprana con mayor precisión. De igual manera, las plataformas de análisis basadas en IA ayudan a los oncólogos a adaptar los regímenes terapéuticos basándose en información de datos en tiempo real y perfiles tumorales específicos de cada paciente.

- La integración de la IA en los flujos de trabajo diagnósticos y terapéuticos permite el aprendizaje continuo a partir de los datos del paciente, lo que mejora la precisión y reduce los falsos positivos. Las herramientas de apoyo a la toma de decisiones clínicas también se están adoptando ampliamente para recomendar las mejores opciones de tratamiento y predecir los resultados en función de la genética del tumor, la edad, las comorbilidades y el historial de tratamiento.

- La convergencia fluida de los historiales médicos digitales con plataformas basadas en IA permite el acceso centralizado a imágenes diagnósticas, datos genómicos y métricas de respuesta al tratamiento. Esta integración resulta vital para facilitar la colaboración multidisciplinaria entre neurocirujanos, oncólogos y radiólogos, lo que permite una gestión eficaz de los casos.

- Esta tendencia hacia ecosistemas oncológicos más inteligentes, basados en datos y conectados está transformando radicalmente la atención al paciente y los flujos de trabajo de los médicos. Las empresas están invirtiendo fuertemente en herramientas de clasificación tumoral basadas en IA, sistemas automatizados de interpretación de patologías y radiogenómica para acortar la distancia entre el diagnóstico y el tratamiento de precisión.

- La creciente demanda de diagnóstico temprano y preciso, sumada a los enfoques de medicina personalizada, está transformando rápidamente el mercado del diagnóstico y tratamiento de tumores cerebrales. Se prevé que este cambio continúe a medida que los profesionales sanitarios y los innovadores biotecnológicos aprovechan la tecnología para mejorar los resultados de los pacientes y optimizar las complejas vías de atención.

Dinámica del mercado del diagnóstico y tratamiento de tumores cerebrales

Conductor

Creciente necesidad debido a la creciente incidencia de tumores cerebrales y los avances en las tecnologías de diagnóstico.

- La creciente incidencia mundial de tumores cerebrales, tanto malignos como benignos, ha generado una creciente necesidad de herramientas de diagnóstico oportunas y precisas, así como de opciones de tratamiento eficaces. Este aumento en la prevalencia de la enfermedad es un factor clave del crecimiento del mercado.

- Por ejemplo, en abril de 2024, Siemens Healthineers introdujo un protocolo avanzado de resonancia magnética basado en IA, diseñado para la detección temprana de tumores cerebrales, con el objetivo de mejorar la precisión diagnóstica y reducir el tiempo de escaneo. Se espera que estas innovaciones impulsen el sector del diagnóstico y tratamiento de tumores cerebrales.

- A medida que aumenta la conciencia de los pacientes y mejora la infraestructura de atención médica a nivel mundial, existe una creciente demanda de técnicas de diagnóstico no invasivas, que incluyen resonancias magnéticas, tomografías computarizadas y biopsias líquidas, que ofrecen mayor seguridad y beneficios de detección temprana.

- Además, la integración de la genómica y el diagnóstico basado en biomarcadores en las prácticas oncológicas está impulsando el desarrollo de enfoques de medicina personalizada. Estos avances no solo facilitan el diagnóstico temprano, sino que también orientan las terapias dirigidas para mejorar los resultados del tratamiento.

- La demanda de soluciones de diagnóstico accesibles, precisas y rápidas, junto con el surgimiento de procedimientos quirúrgicos mínimamente invasivos y guiados por imágenes, está impulsando la adopción de opciones modernas de tratamiento de tumores cerebrales en hospitales, centros de diagnóstico y clínicas especializadas.

Restricción/Desafío

“ Altos costos de tratamiento y accesibilidad limitada en regiones en desarrollo ”

- Uno de los principales desafíos en el mercado del diagnóstico y tratamiento de tumores cerebrales es el alto costo asociado con las imágenes diagnósticas avanzadas (resonancia magnética, tomografía por emisión de positrones), las intervenciones quirúrgicas, la radioterapia y las terapias farmacológicas dirigidas. Estos costos limitan la accesibilidad, especialmente en países de ingresos bajos y medios.

- Por ejemplo, tratamientos como la radiocirugía Gamma Knife o las inmunoterapias pueden costar decenas de miles de dólares, lo que los hace inasequibles para muchas personas que no tienen un seguro integral o ayuda gubernamental.

- El acceso a neurólogos y oncólogos especializados y a equipos de diagnóstico por imágenes de alta tecnología suele ser limitado en regiones rurales y desatendidas, lo que exacerba aún más las disparidades en los plazos de diagnóstico y tratamiento.

- Además, los retrasos en el diagnóstico debido a síntomas inespecíficos y la falta de concienciación entre los proveedores de atención primaria pueden llevar a una detección tardía, lo que reduce la eficacia del tratamiento.

- Para superar estos desafíos será necesario aumentar la financiación de la atención sanitaria, establecer asociaciones entre el sector público y el privado, ampliar los servicios de neurología a distancia y desarrollar estrategias de reducción de costes, como el desarrollo de herramientas de diagnóstico de bajo coste y versiones genéricas de medicamentos avanzados.

Alcance del mercado del diagnóstico y tratamiento de tumores cerebrales

El mercado está segmentado según el tipo de producto, el análisis del producto, el tipo de diagnóstico, el tipo de tratamiento y el usuario final.

• Por tipo de producto

Según el tipo de producto, el mercado de diagnóstico y tratamiento de tumores cerebrales se segmenta en tumores cerebrales primarios y secundarios. El segmento de tumores cerebrales primarios obtuvo la mayor cuota de mercado, con un 58,3 % en 2024, impulsado por la creciente incidencia de gliomas, meningiomas y astrocitomas, así como por la mayor concienciación y disponibilidad de opciones de diagnóstico temprano.

Se espera que el segmento de tumores cerebrales secundarios experimente la CAGR más rápida del 10,2% entre 2025 y 2032, principalmente debido a la creciente prevalencia de metástasis de otros tipos de cáncer, como el de mama, pulmón y melanoma, y al mayor uso de técnicas de imágenes para detectar la afectación cerebral.

• Análisis por producto

Según el análisis de productos, el mercado de diagnóstico y tratamiento de tumores cerebrales se segmenta en tintes y barnices, lacas, lacas y otros. El segmento de tintes y barnices obtuvo la mayor participación en los ingresos, con un 54%, en 2024, gracias a su uso generalizado en laboratorios de patología para análisis histológicos. Estos reactivos ayudan a identificar y diferenciar los tipos de tejido tumoral, lo que facilita un diagnóstico preciso.

Se proyecta que el segmento de lacas crecerá a la CAGR más rápida del 10,8 % durante el período de pronóstico, a medida que aumenta la demanda de agentes de tinción y recubrimiento avanzados utilizados en la investigación neurooncológica y los kits de diagnóstico personalizados.

• Por tipo de diagnóstico

Según el tipo de diagnóstico, el mercado de diagnóstico y tratamiento de tumores cerebrales se segmenta en tomografía computarizada (TC), resonancia magnética (RM), tomografía por emisión de positrones (TEP-TC), pruebas moleculares, electroencefalograma (EEG), entre otros. El segmento de resonancia magnética (RM) registró la mayor participación en los ingresos, con un 34,9 %, en 2024, gracias a su alta resolución, su naturaleza no invasiva y su creciente uso tanto en el diagnóstico como en la planificación quirúrgica de tumores cerebrales.

Se prevé que el segmento de pruebas moleculares crezca a la CAGR más rápida del 11,4 % entre 2025 y 2032, impulsado por el aumento de la medicina de precisión y la demanda de biomarcadores para planes de tratamiento personalizados.

• Por tipo de tratamiento

Según el tipo de tratamiento, el mercado de diagnóstico y tratamiento de tumores cerebrales se segmenta en cirugía, radioterapia, terapia dirigida, quimioterapia e inmunoterapia. El segmento de cirugía representó la mayor cuota de mercado en 2024, con un 36,7%, ya que la extirpación quirúrgica sigue siendo el principal abordaje para muchos tumores operables, gracias a los avances en técnicas neuroquirúrgicas e imágenes intraoperatorias.

Se pronostica que el segmento de inmunoterapia exhibirá el crecimiento más rápido, con una CAGR del 12,3% entre 2025 y 2032, debido a los avances en inhibidores de puntos de control inmunitarios y tratamientos basados en vacunas dirigidos al glioblastoma y otros tumores agresivos.

• Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y centros de cirugía ambulatoria. El segmento hospitalario obtuvo la mayor participación en los ingresos, con un 74,5 % en 2024, gracias a la disponibilidad de servicios integrales de diagnóstico, cirugía y terapia en un mismo lugar, especialmente en hospitales terciarios y de especialidades.

Se espera que el segmento de centros quirúrgicos ambulatorios registre una CAGR más alta del 12% durante el período de pronóstico debido a la creciente preferencia por procedimientos neuroquirúrgicos ambulatorios mínimamente invasivos y beneficios de costo-eficiencia.

Análisis regional del mercado de diagnóstico y tratamiento de tumores cerebrales

- América del Norte dominó el mercado mundial de diagnóstico y tratamiento de tumores cerebrales con la mayor participación en los ingresos del 40,01 % en 2024, impulsada por una infraestructura de atención médica avanzada.

- Alta adopción de tecnologías de diagnóstico de vanguardia y creciente conciencia sobre la detección temprana

- La región se beneficia de una sólida financiación de la investigación, políticas de reembolso favorables e integración tecnológica en todos los sistemas de atención sanitaria.

Perspectivas del mercado estadounidense de diagnóstico y tratamiento de tumores cerebrales

El mercado estadounidense de diagnóstico y tratamiento de tumores cerebrales representó el 69,7 % del mercado norteamericano. Este dominio se ve impulsado por la creciente prevalencia de tumores cerebrales, la alta precisión diagnóstica gracias a la amplia disponibilidad de imágenes por resonancia magnética y tomografía computarizada, y la presencia de importantes actores involucrados en ensayos clínicos en curso y el desarrollo de fármacos. Se proyecta que el mercado estadounidense crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,4 % entre 2025 y 2032.

Perspectivas del mercado europeo de diagnóstico y tratamiento de tumores cerebrales

Se proyecta que el mercado europeo de diagnóstico y tratamiento de tumores cerebrales se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, con países de toda la región adoptando diagnósticos de precisión y radioterapias avanzadas. La región experimenta un crecimiento sostenido impulsado por el aumento del gasto sanitario, la mejora del acceso a servicios oncológicos especializados y el aumento de la actividad de ensayos clínicos.

Perspectivas del mercado de diagnóstico y tratamiento de tumores cerebrales en el Reino Unido

Se prevé que el mercado británico de diagnóstico y tratamiento de tumores cerebrales crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico. Este crecimiento se ve impulsado por el sólido apoyo del NHS a las iniciativas contra el cáncer, los programas nacionales de cribado y la inversión en equipos avanzados de neuroimagen. La creciente prevalencia del glioblastoma y la financiación de la investigación impulsan aún más el potencial del mercado.

Análisis del mercado alemán de diagnóstico y tratamiento de tumores cerebrales

Se espera que el mercado alemán de diagnóstico y tratamiento de tumores cerebrales crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico. El énfasis del país en la innovación, un sistema de salud sólido y la adopción temprana de la IA en radiología y neurocirugía contribuyen significativamente a su posición en el mercado.

Perspectivas del mercado de diagnóstico y tratamiento de tumores cerebrales en Asia-Pacífico

Se espera que el mercado de diagnóstico y tratamiento de tumores cerebrales de Asia-Pacífico experimente la CAGR más rápida del 8,7 % entre 2025 y 2032. Los impulsores clave del crecimiento incluyen el aumento del gasto en atención médica, el aumento de la carga de cáncer, la mejora de la infraestructura de diagnóstico y las políticas gubernamentales favorables en economías emergentes como China, India y el Sudeste Asiático.

Análisis del mercado japonés de diagnóstico y tratamiento de tumores cerebrales

El mercado japonés de diagnóstico y tratamiento de tumores cerebrales representó el 3,7 % del mercado de Asia-Pacífico en 2024. Las avanzadas capacidades de diagnóstico por imagen, la cultura del diagnóstico precoz y el elevado envejecimiento de la población japonesa generan una fuerte demanda de tratamientos de precisión para tumores cerebrales. La integración de la IA y la cirugía robótica también impulsa la innovación.

Análisis del mercado de diagnóstico y tratamiento de tumores cerebrales en China

El mercado chino de diagnóstico y tratamiento de tumores cerebrales lideró el mercado de Asia-Pacífico con una participación regional del 38,4 %. Se proyecta que el mercado crezca a una tasa de crecimiento anual compuesta (TCAC) del 11,2 % durante el período de pronóstico, impulsado por la rápida urbanización, la expansión de centros de neurooncología y las grandes inversiones en investigación y desarrollo por parte de empresas biotecnológicas nacionales. El país también está experimentando un aumento de las colaboraciones público-privadas para mejorar la infraestructura de atención oncológica.

Cuota de mercado del diagnóstico y tratamiento de tumores cerebrales

La industria del diagnóstico y tratamiento de tumores cerebrales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- Fundación Mayo para la Educación e Investigación Médica (MFMER) (EE. UU.)

- GE HealthCare (EE. UU.)

- AstraZeneca (Reino Unido)

- Merck & Co., Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Carestream Health (EE. UU.)

- Hitachi, Ltd. (Japón)

- Koninklijke Philips NV (Países Bajos)

- Corporación Shimadzu (Japón)

- Canon Medical Systems (Japón)

- Eisai Co., Ltd. (Japón)

- Elekta (Suecia)

- Varian Medical Systems, Inc. (EE. UU.)

- FUJIFILM Corporation (Japón)

- NantOmics (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Genentech, Inc. (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

Últimos avances en el mercado mundial de diagnóstico y tratamiento de tumores cerebrales

- En marzo de 2024, AstraZeneca completó la adquisición de Fusion Pharmaceuticals, con el objetivo de acelerar los avances en el tratamiento del cáncer. Esta adquisición se centra en la transición de las terapias convencionales, como la quimioterapia y la radioterapia, hacia enfoques más innovadores y específicos que mejoren los resultados de los pacientes.

- En enero de 2024, GE HealthCare adquirió MIM Software, empresa especializada en soluciones de imagenología y flujo de trabajo basadas en IA. Esta adquisición permite a GE HealthCare integrar las herramientas avanzadas de IA de MIM en sectores como la oncología y la neurología, mejorando la precisión diagnóstica y la planificación del tratamiento en estos ámbitos cruciales de la salud.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.