Global Brugada Syndrome Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.35 Billion

USD

2.08 Billion

2025

2033

USD

1.35 Billion

USD

2.08 Billion

2025

2033

| 2026 –2033 | |

| USD 1.35 Billion | |

| USD 2.08 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento del síndrome de Brugada: tratamiento (desfibrilador automático implantable [DAI] y farmacoterapia), dosis (comprimidos, solución, etc.), vía de administración (oral, intravenosa, etc.), diagnóstico (electrocardiograma, electrofisiología, genética, etc.), usuarios finales (clínica, hospital, etc.), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado del tratamiento del síndrome de Brugada

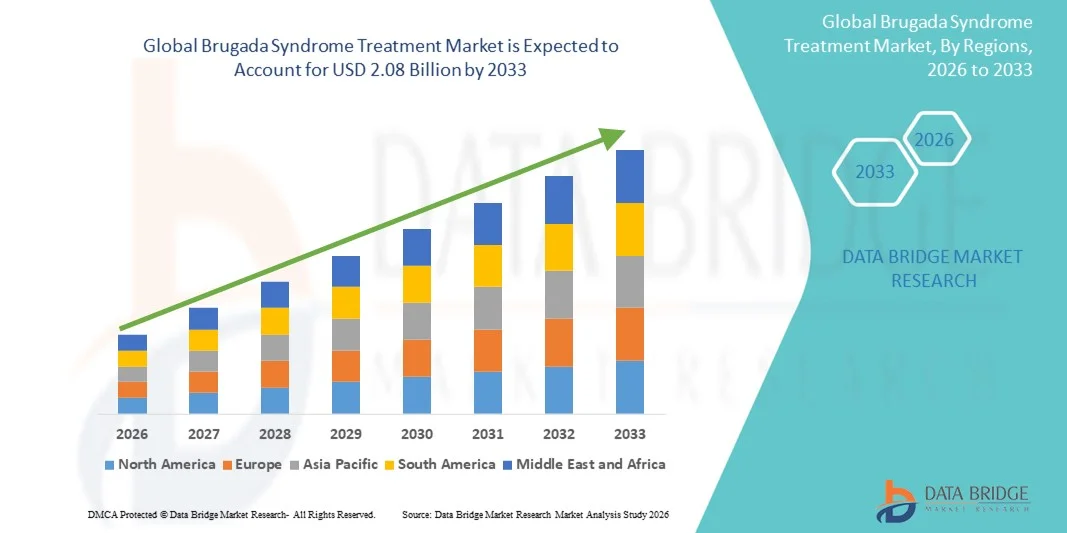

- El tamaño del mercado global de tratamiento del síndrome de Brugada se valoró en USD 1.35 mil millones en 2025 y se espera que alcance los USD 2.08 mil millones para 2033 , con una CAGR del 5,60% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por los crecientes avances en las tecnologías de diagnóstico y tratamiento cardíaco, que incluyen una mejor detección de ECG, sistemas de electrofisiología de última generación y una mayor adopción de desfibriladores cardioversores implantables (DCI), lo que conduce a una mejor identificación y gestión del síndrome de Brugada en hospitales y centros cardíacos especializados.

- Además, la creciente concienciación sobre las arritmias cardíacas hereditarias, el mayor acceso a las pruebas genéticas y la demanda de estratificación del riesgo en etapas tempranas están consolidando las soluciones de tratamiento para el síndrome de Brugada como componentes esenciales de la atención cardiovascular moderna. Estos factores convergentes están acelerando la adopción de soluciones de tratamiento para el síndrome de Brugada, impulsando así significativamente el crecimiento del sector.

Análisis del mercado del tratamiento del síndrome de Brugada

- El tratamiento del síndrome de Brugada, que incluye evaluaciones de diagnóstico, herramientas de estratificación de riesgos e intervenciones terapéuticas como desfibriladores cardioversores implantables (DAI) y medicamentos antiarrítmicos, es cada vez más vital en cardiología debido a la creciente conciencia de las arritmias hereditarias, las mejoras en el diagnóstico temprano y los avances en las pruebas genéticas y las tecnologías de electrofisiología.

- La creciente demanda de tratamiento del síndrome de Brugada se ve impulsada principalmente por la creciente incidencia de casos de muerte cardíaca súbita, la creciente disponibilidad de centros cardiovasculares especializados y una creciente preferencia por la intervención temprana a través de herramientas de diagnóstico avanzadas, programas de detección familiar y soluciones de monitoreo cardíaco a largo plazo.

- Norteamérica dominó el mercado del tratamiento del síndrome de Brugada, con la mayor participación en los ingresos, un 40,8 % en 2025. Esta región se caracterizó por una sólida infraestructura sanitaria, un alto nivel de conocimiento sobre los trastornos arrítmicos, una adopción significativa de la terapia con desfibriladores cardioversores implantables (DCI) y la presencia de importantes fabricantes de dispositivos cardíacos. Estados Unidos experimentó un crecimiento sustancial en el diagnóstico y tratamiento del síndrome de Brugada, impulsado por la expansión de los programas de pruebas genéticas, la mejora de las directrices de gestión clínica y un mayor enfoque en la prevención del paro cardíaco repentino.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento del síndrome de Brugada durante el período de pronóstico, impulsada por la creciente modernización de la atención médica, la creciente prevalencia de enfermedades cardíacas hereditarias, el aumento de la inversión en laboratorios de electrofisiología y la expansión de programas de concientización en países como Japón, China, India y Corea del Sur.

- El segmento Oral dominó el mercado con una participación del 61,3% en 2025, debido a la preferencia generalizada por la terapia antiarrítmica oral a largo plazo.

Alcance del informe y segmentación del mercado del tratamiento del síndrome de Brugada

|

Atributos |

Tratamiento del síndrome de Brugada: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento del síndrome de Brugada

Creciente enfoque de investigación y avances en el diagnóstico genético y molecular

- Una tendencia significativa y en auge en el mercado global del tratamiento del síndrome de Brugada es la rápida expansión de la investigación centrada en la identificación de mutaciones genéticas, biomarcadores electrofisiológicos y herramientas avanzadas de diagnóstico molecular. Estas innovaciones están mejorando la precisión de la detección temprana y orientando las decisiones terapéuticas específicas para cada paciente.

- Por ejemplo, los avances actuales en la detección de mutaciones del gen SCN5A han hecho que la estratificación del riesgo sea más precisa, lo que ayuda a los médicos a predecir mejor los eventos arrítmicos y el riesgo de paro cardíaco repentino en pacientes con sospecha de síndrome de Brugada.

- Se están adoptando algoritmos basados en IA para la interpretación de ECG en entornos clínicos para mejorar la precisión diagnóstica de patrones de Brugada sutiles o intermitentes. Estas herramientas ayudan a detectar anomalías de alto riesgo antes que la interpretación tradicional de ECG.

- Las nuevas tecnologías de laboratorio de electrofisiología (EP) están permitiendo un mapeo más detallado de los sustratos arritmogénicos ventriculares, mejorando los resultados en los procedimientos de ablación con catéter.

- Las organizaciones de investigación clínica y los principales institutos cardíacos colaboran cada vez más para estandarizar los protocolos de diagnóstico, mejorando la consistencia global y reduciendo las tasas de diagnóstico erróneo.

- La rápida integración de los diagnósticos moleculares, los análisis de ECG mejorados y las innovaciones en EP están cambiando las expectativas de los médicos y modificando las vías de tratamiento hacia una intervención temprana basada en la precisión.

Dinámica del mercado del tratamiento del síndrome de Brugada

Conductor

Aumento de la prevalencia de arritmias y creciente atención a la prevención de la muerte súbita cardíaca

- La creciente incidencia de arritmias ventriculares y una mayor conciencia mundial sobre el riesgo de muerte súbita cardíaca (MSC) son factores importantes que impulsan la demanda de soluciones para el tratamiento del síndrome de Brugada.

- Por ejemplo, en febrero de 2025, los principales grupos de investigación cardiovascular informaron sobre programas de detección ampliados para familias de alto riesgo, lo que mejoró la identificación temprana y la aceptación del tratamiento.

- A medida que más pacientes se someten a ECG de rutina y pruebas genéticas, la detección temprana aumenta el número de personas que requieren tratamiento o monitoreo.

- El creciente uso de desfibriladores cardioversores implantables (DCI) para pacientes de alto riesgo está contribuyendo significativamente al crecimiento del mercado.

- Los hospitales están adoptando pautas clínicas actualizadas que fomentan la detección proactiva, las pruebas electrofisiológicas y la terapia preventiva en casos sospechosos de síndrome de Brugada.

- Las crecientes iniciativas de salud pública, los programas de concientización de los pacientes y las expansiones de los departamentos de cardiología están impulsando colectivamente la adopción del tratamiento en los sistemas de atención médica desarrollados y en desarrollo.

Restricción/Desafío

Altos costos de tratamiento y concientización limitada en las regiones en desarrollo

- El alto costo de los procedimientos de electrofisiología avanzada, las pruebas genéticas y los implantes de DCI representan una barrera importante, especialmente en las regiones de ingresos bajos y medios.

- La disponibilidad limitada de laboratorios de electrofisiología especializados y cardiólogos capacitados en ciertos países retrasa el diagnóstico y el tratamiento.

- Por ejemplo, varios informes de salud pública en 2024 destacaron que muchos pacientes en áreas rurales permanecen sin diagnóstico debido a la falta de acceso a la tecnología de ECG y a la interpretación experta.

- La interpretación errónea de los patrones de ECG de Brugada sigue siendo frecuente, lo que contribuye a una planificación del tratamiento tardía o incorrecta.

- Además, la cobertura de seguro limitada para la implantación de un DCI o las pruebas genéticas aumenta la carga financiera de los pacientes.

- Abordar estos desafíos mediante programas de concientización, capacitación de médicos, desarrollo de infraestructura de atención médica y apoyo de políticas será esencial para mejorar el acceso al tratamiento global.

Alcance del mercado del tratamiento del síndrome de Brugada

El mercado está segmentado en función del tratamiento, la dosis, la vía de administración, el diagnóstico, los usuarios finales y el canal de distribución.

- Por tratamiento

En función del tratamiento, el mercado del tratamiento del síndrome de Brugada se segmenta en desfibrilador automático implantable (DAI) y farmacoterapia. El segmento de los DAI dominó la mayor cuota de mercado en ingresos, con un 64,8 % en 2025, principalmente debido a su eficacia clínica demostrada en la prevención de la muerte súbita cardíaca en pacientes con síndrome de Brugada de alto riesgo. Los DAI siguen siendo la intervención de referencia porque pueden detectar y detener arritmias ventriculares potencialmente mortales, ofreciendo protección inmediata y reduciendo la mortalidad. La creciente adopción de las directrices de implantación de DAI, la mayor disponibilidad de unidades avanzadas de electrofisiología cardíaca y el aumento de las tasas de diagnóstico de síndromes de arritmia hereditarios también refuerzan el dominio del segmento. La expansión de las políticas de reembolso y el aumento del gasto sanitario en los países desarrollados aceleran aún más la utilización de los DAI. Las mejoras continuas en la longevidad de los dispositivos, los sistemas de optimización de las descargas y las capacidades de monitorización remota están mejorando los resultados de los pacientes. La disponibilidad de DAI subcutáneos (S-ICD), que minimizan las complicaciones quirúrgicas, también está impulsando su adopción La creciente conciencia de los riesgos relacionados con la arritmia y la atención preventiva proactiva en los centros de cardiología consolidan la posición de liderazgo de los DCI.

Se proyecta que el segmento de farmacoterapia experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,6 %, entre 2026 y 2033, impulsada por la creciente aceptación clínica de medicamentos antiarrítmicos como la quinidina, que reducen los eventos arrítmicos en pacientes seleccionados. La creciente investigación sobre agentes farmacológicos que modulan los canales de sodio cardíacos está ampliando el potencial terapéutico para pacientes que no pueden o no desean someterse a un implante de DAI. La creciente demanda de tratamientos no invasivos, especialmente en pacientes en etapa temprana o de bajo riesgo, respalda un fuerte crecimiento. La adopción de farmacoterapia también está aumentando en regiones con infraestructura electrofisiológica limitada donde el acceso a los DAI sigue siendo restringido. El creciente enfoque en la terapia combinada con monitorización electrofisiológica, los ensayos clínicos en curso que evalúan nuevas moléculas antiarrítmicas y la rentabilidad en comparación con las opciones quirúrgicas contribuyen a su expansión. La mejora de las redes de distribución y la creciente concienciación de los médicos sobre las alternativas farmacológicas también están acelerando el crecimiento del segmento.

- Por dosis

En función de la dosis, el mercado del tratamiento del síndrome de Brugada se segmenta en comprimidos, solución y otros. El segmento de comprimidos tuvo la mayor cuota de mercado en ingresos, con un 57,4 %, en 2025, principalmente debido al uso generalizado de medicamentos antiarrítmicos orales en el tratamiento a largo plazo. Los comprimidos ofrecen una administración cómoda, un mejor cumplimiento del paciente, una terapia crónica rentable y una distribución más sencilla en comparación con las formas inyectables. Su dominio se ve reforzado por el creciente uso de comprimidos de quinidina, que siguen siendo la principal opción farmacológica para los pacientes con síndrome de Brugada que requieren supresión de la arritmia o que experimentan descargas del DAI. Los comprimidos también se prefieren para tratamientos ambulatorios y seguimientos a largo plazo. La mayor disponibilidad de genéricos, los marcos regulatorios de apoyo y las crecientes tendencias de prescripción de medicamentos orales garantizan un liderazgo continuo. El crecimiento de las consultas de telemedicina que favorecen la terapia oral respalda aún más la expansión del segmento

Se proyecta que el segmento de Soluciones registrará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,8 %, entre 2026 y 2033, impulsada por el aumento del uso de antiarrítmicos intravenosos en servicios de urgencias y unidades de cuidados intensivos para el manejo de episodios arrítmicos agudos. Las soluciones garantizan un inicio de acción rápido, un control preciso de la dosis y una alta biodisponibilidad, lo que las hace esenciales para la estabilización urgente. La creciente adopción en entornos hospitalarios, la creciente incidencia de eventos cardíacos relacionados con el síndrome de Brugada y los avances en las formulaciones de fármacos intravenosos contribuyen a este sólido crecimiento. La ampliación de la infraestructura de cuidados intensivos y la mayor capacidad de los departamentos de cardiología en los países emergentes impulsan aún más la demanda.

- Por vía de administración

Según la vía de administración, el mercado del tratamiento del síndrome de Brugada se segmenta en oral, intravenoso y otros. El segmento oral dominó el mercado con una cuota del 61,3 % en 2025, debido a la preferencia generalizada por la terapia antiarrítmica oral a largo plazo. La administración oral favorece una mejor adherencia, una dosificación flexible y una buena relación calidad-precio, lo que la convierte en la vía más comúnmente prescrita para el tratamiento crónico. Este dominio se ve reforzado por un mejor acceso a los medicamentos orales, una mayor concienciación de los pacientes y la expansión de la cadena de suministro farmacéutica global. Los medicamentos orales siguen siendo fundamentales para la terapia de mantenimiento tras el diagnóstico, especialmente para los pacientes con monitorización remota o atención ambulatoria.

Se proyecta que el segmento de medicamentos intravenosos crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,2 %, entre 2026 y 2033, impulsada por el aumento de las tasas de hospitalización para el tratamiento de arritmias agudas. La administración intravenosa proporciona una respuesta terapéutica rápida, lo que la hace esencial para la atención de urgencias. Este crecimiento se sustenta en la expansión de las unidades de urgencias cardíacas, la mayor adopción de pruebas de electrofisiología (EF) que requieren infusiones controladas de fármacos y la creciente disponibilidad de sistemas avanzados de soporte vital cardíaco. Además, el creciente uso de antiarrítmicos intravenosos en la atención perioperatoria está acelerando aún más la demanda. El creciente énfasis en los protocolos de estabilización rápida para pacientes con síndrome de Brugada de alto riesgo también está fortaleciendo la adopción del segmento. Asimismo, una mayor integración de los sistemas de monitorización intravenosos en los servicios de urgencias está contribuyendo al crecimiento sostenido del mercado.

- Por diagnóstico

En función del diagnóstico, el mercado se segmenta en electrocardiograma (ECG), pruebas de electrofisiología (EP), pruebas genéticas y otros. El segmento de electrocardiograma (ECG) dominó con una participación del 48,7 % en 2025, ya que el ECG sigue siendo la herramienta diagnóstica principal y más accesible para identificar patrones de Brugada. Su naturaleza no invasiva lo hace ampliamente adecuado tanto para evaluaciones de emergencia como de rutina. Los ECG proporcionan resultados inmediatos, lo que ayuda a los médicos a detectar la elevación distintiva del segmento ST asociada con el síndrome de Brugada. La amplia disponibilidad de electrocardiógrafos en hospitales, clínicas e incluso unidades de salud móviles fortalece las tasas de uso. El aumento de las iniciativas globales de cribado para trastornos arrítmicos hereditarios impulsa aún más la demanda del segmento. La creciente concienciación de los médicos y la mejora de la formación clínica contribuyen a una interpretación precisa. Los avances tecnológicos, incluidos los sistemas de lectura de ECG basados en IA, mejoran la precisión diagnóstica y la detección temprana. Los programas de cardiología preventiva suelen comenzar con el cribado de ECG, lo que aumenta su adopción. Los gobiernos y las organizaciones sanitarias promueven el cribado masivo basado en ECG, especialmente en regiones de alta incidencia. El apoyo al reembolso de gastos de diagnóstico cardiovascular fomenta una mayor utilización. La actualización continua de los dispositivos de ECG con conectividad digital y almacenamiento en la nube facilita la monitorización fluida de los pacientes. En general, el ECG sigue siendo indispensable gracias a su fiabilidad, accesibilidad y rentabilidad.

Se proyecta que el segmento de Pruebas Genéticas experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,4 %, entre 2026 y 2033, impulsada por la creciente identificación de SCN5A y otras mutaciones genéticas asociadas. La creciente demanda de medicina de precisión y planificación personalizada del tratamiento impulsa su rápida adopción. Las pruebas genéticas permiten el diagnóstico temprano en familiares asintomáticos, lo que facilita la intervención preventiva. La mayor disponibilidad de paneles de secuenciación de nueva generación (NGS) mejora la precisión de la detección. La reducción de los precios de las pruebas genéticas las hace más accesibles a poblaciones más amplias. Los hospitales y centros de cardiología están integrando el asesoramiento genético en los programas de cribado, lo que aumenta su aceptación. Los avances en la investigación que descubren nuevas variantes patógenas refuerzan la utilidad de las pruebas. La expansión de los laboratorios de diagnóstico molecular en las economías emergentes promueve el crecimiento. La mayor concienciación de los pacientes sobre las cardiopatías hereditarias contribuye significativamente a la demanda. Las pruebas genéticas también facilitan la estratificación del riesgo, lo que ayuda a los médicos a determinar la necesidad de terapia con desfibrilador cardioversor implantable (DCI). Los avances farmacéuticos dirigidos a vías genéticas específicas aumentan aún más su relevancia. En general, la ampliación de las guías clínicas y la mejora de la accesibilidad impulsan un sólido crecimiento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en Clínicas, Hospitales y Otros. El segmento Hospitalario dominó con una participación de mercado del 69,1% en 2025, debido a la extensa infraestructura requerida para el manejo del síndrome de Brugada. Los hospitales cuentan con laboratorios de electrofisiología (EF), esenciales para pruebas diagnósticas y mapeo de arritmias. Ofrecen unidades de cardiología especializadas capaces de realizar procedimientos de implante de DAI. Los servicios de urgencias, equipados con sistemas avanzados de soporte vital, permiten la intervención inmediata durante arritmias ventriculares. Los hospitales también gestionan la monitorización hospitalaria de pacientes con alto riesgo de síndrome de Brugada. El aumento de ingresos hospitalarios debido a eventos cardíacos repentinos fortalece el liderazgo del segmento. La creciente disponibilidad de especialistas cardíacos y médicos con formación en EF aumenta la eficacia del tratamiento. La financiación gubernamental para expandir los centros de atención cardíaca terciaria respalda este dominio. Los hospitales suelen ser el primer punto de diagnóstico para personas sintomáticas, lo que aumenta el flujo de pacientes. El acceso a sistemas de diagnóstico sofisticados, como la estimulación eléctrica programada (PES), mejora las capacidades. La integración de equipos de atención multidisciplinarios mejora los resultados e impulsa la preferencia. El fuerte apoyo al reembolso de los diagnósticos y procedimientos cardíacos en los hospitales refuerza aún más el dominio del segmento.

Se proyecta que el segmento de Clínicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,9 %, entre 2026 y 2033, impulsada por el aumento de las consultas externas y las necesidades de seguimiento. Las clínicas realizan cada vez más pruebas de ECG rutinarias, lo que permite la detección temprana de patrones de Brugada. La creciente preferencia por evaluaciones cardíacas rentables y convenientes atrae a más pacientes. La expansión de las clínicas especializadas de cardiología mejora el acceso en regiones urbanas y semiurbanas. Las visitas de seguimiento para monitorear el rendimiento del DCI o la adherencia a la medicación también impulsan la utilización de las clínicas. Las clínicas brindan tratamiento a largo plazo para pacientes estables con Brugada, lo que alivia la carga hospitalaria. La mayor disponibilidad de sistemas de ECG digitales permite el diagnóstico en el punto de atención. Las consultas de telecardiología ofrecidas a través de las clínicas también amplían el alcance. A medida que aumenta la concienciación de los pacientes, más personas buscan revisiones periódicas, lo que fortalece la demanda. Las clínicas a menudo actúan como centros de referencia para los hospitales, lo que aumenta su papel estratégico en el continuo de atención. Los tiempos de espera más bajos en comparación con los hospitales mejoran la satisfacción del paciente. La creciente inversión del sector privado en atención médica expande la infraestructura clínica en las regiones en desarrollo.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó con una participación del 54,6 % en 2025, gracias a la distribución centralizada de medicamentos relacionados con Brugada y medicamentos de emergencia. Las farmacias hospitalarias dispensan los medicamentos necesarios durante la implantación de un DCI y la recuperación postoperatoria. También garantizan la disponibilidad de antiarrítmicos para pacientes hospitalizados que experimentan episodios arrítmicos agudos. La estrecha coordinación con los departamentos de cardiología y urgencias mejora la continuidad del tratamiento. Las farmacias hospitalarias mantienen un alto nivel de inventario de medicamentos esenciales para apoyar la atención crítica. La integración con los sistemas de historia clínica electrónica (HCE) garantiza una dispensación y un seguimiento precisos. El aumento de las tasas de hospitalización por eventos relacionados con arritmias incrementa aún más el volumen de distribución. Los hospitales también gestionan los medicamentos controlados utilizados en las pruebas de urgencias. La dispensación de medicamentos con reembolso impulsa la utilización de las farmacias hospitalarias. Los hospitales participan en acuerdos de adquisición a granel, lo que reduce los costes de los medicamentos y garantiza un suministro continuo. La presencia de farmacéuticos clínicos capacitados mejora la seguridad y el asesoramiento sobre medicamentos. En general, las farmacias hospitalarias siguen siendo el principal punto de distribución de medicamentos cardíacos complejos.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,7 %, entre 2026 y 2033, impulsada por la creciente adopción de la salud digital y una mayor dependencia de la terapia con medicamentos a largo plazo. Las farmacias en línea ofrecen comodidad mediante la entrega a domicilio de medicamentos crónicos necesarios para el manejo del síndrome de Brugada. El creciente uso de aplicaciones móviles y recetas electrónicas respalda un crecimiento constante. Los pacientes se benefician de los sistemas de recarga basados en suscripción, lo que reduce las dosis olvidadas. Los precios competitivos y los programas de descuento atraen a los usuarios sensibles a los costos. Las farmacias en línea garantizan la disponibilidad de medicamentos antiarrítmicos difíciles de encontrar, especialmente en áreas remotas. Los marcos regulatorios mejorados mejoran la confianza del consumidor. La expansión de las plataformas de telemedicina fortalece la integración entre la consulta en línea y la entrega de medicamentos. La creciente aceptación entre los pacientes mayores y crónicos impulsa la demanda. La gestión mejorada de la cadena de frío en la logística de las farmacias electrónicas garantiza la calidad de los medicamentos. El aumento de la inversión en infraestructura de farmacias digitales en Asia-Pacífico respalda una rápida expansión.

Análisis regional del mercado del tratamiento del síndrome de Brugada

- América del Norte dominó el mercado de tratamiento del síndrome de Brugada con la mayor participación en los ingresos del 40,8 % en 2025, respaldada por una sólida infraestructura de atención médica, capacidades avanzadas de electrofisiología y una amplia disponibilidad de tecnologías de monitoreo cardíaco.

- La región se beneficia de un alto nivel de conocimiento sobre los trastornos arrítmicos, una importante adopción clínica de desfibriladores cardioversores implantables (DCI) y sistemas de atención de emergencia bien establecidos para el manejo del paro cardíaco repentino.

- El creciente énfasis en las pruebas genéticas, las mejores directrices de estratificación de riesgos y las iniciativas de diagnóstico temprano fortalecen aún más el crecimiento del mercado, en particular en los centros cardíacos terciarios.

Análisis del mercado estadounidense de tratamiento del síndrome de Brugada

El mercado estadounidense de tratamiento del síndrome de Brugada representó el 81 % de los ingresos del mercado norteamericano en 2025, impulsado por sólidos marcos de reembolso para la implantación de DCI, un amplio grupo de pacientes sometidos a evaluaciones electrofisiológicas y la presencia de importantes fabricantes de dispositivos cardíacos. La creciente adopción de DCI de última generación, sistemas avanzados de mapeo electrofisiológico y la creciente integración de la inteligencia artificial en la detección de arritmias han impulsado el mercado estadounidense de tratamiento del síndrome de Brugada.

Perspectivas del mercado europeo del tratamiento del síndrome de Brugada

Se proyecta que el mercado europeo del tratamiento del síndrome de Brugada crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por una mayor concienciación sobre la prevención de la muerte súbita cardíaca, la expansión de los laboratorios de electrofisiología y la creciente adopción de intervenciones basadas en guías para trastornos cardíacos hereditarios. Los países europeos se centran cada vez más en el diagnóstico precoz mediante el cribado electrocardiográfico, las pruebas electrofisiológicas y las pruebas genéticas, mientras que el aumento de las inversiones en infraestructura hospitalaria e investigación clínica sobre arritmias impulsa aún más el crecimiento.

Análisis del mercado del tratamiento del síndrome de Brugada en el Reino Unido

Se prevé que el mercado británico de tratamiento del síndrome de Brugada crezca a una tasa de crecimiento anual compuesta (TCAC) notable, respaldado por iniciativas nacionales para mejorar la atención cardíaca, el creciente énfasis en la detección de enfermedades hereditarias y la mayor disponibilidad de clínicas especializadas en arritmias. El creciente enfoque en la identificación temprana de pacientes de alto riesgo y la adopción de la terapia con desfibriladores cardioversores implantables (DCI) para la prevención del paro cardíaco repentino están fortaleciendo la expansión del mercado.

Análisis del mercado del tratamiento del síndrome de Brugada en Alemania

Se espera que el mercado alemán de tratamiento del síndrome de Brugada registre un crecimiento considerable de la tasa de crecimiento anual compuesta (TCAC), impulsado por un sistema de salud bien desarrollado, un fuerte énfasis en la innovación clínica y una alta adopción de dispositivos cardíacos avanzados. La sólida infraestructura de electrofisiología del país y la creciente demanda de procedimientos cardíacos mínimamente invasivos contribuyen significativamente al mercado de tratamiento del síndrome de Brugada.

Análisis del mercado del tratamiento del síndrome de Brugada en Asia-Pacífico

Se proyecta que el mercado de tratamiento del síndrome de Brugada en Asia-Pacífico crecerá a su tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la rápida modernización de la atención médica, la creciente prevalencia de arritmias hereditarias y el aumento de las inversiones en laboratorios de electrofisiología en Japón, China, India y Corea del Sur. Las crecientes iniciativas gubernamentales para la detección cardíaca, la mayor concienciación sobre el paro cardíaco repentino y el creciente acceso a herramientas de diagnóstico avanzadas impulsan la adopción de terapias para el síndrome de Brugada, especialmente los desfibriladores cardioversores implantables (DCI).

Análisis del mercado del tratamiento del síndrome de Brugada en Japón

El mercado japonés de tratamiento del síndrome de Brugada está cobrando un fuerte impulso gracias a la alta adopción de tecnología, la expansión del uso de sistemas avanzados de diagnóstico por ECG y electrocardiograma (EF), y el creciente énfasis en el manejo de enfermedades hereditarias. El envejecimiento de la población del país y la atención a la detección temprana del riesgo cardíaco contribuyen a la creciente demanda de soluciones para el tratamiento del síndrome de Brugada.

Análisis del mercado del tratamiento del síndrome de Brugada en China

El mercado chino del tratamiento del síndrome de Brugada obtuvo la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsado por la rápida digitalización de la atención médica, la creciente concienciación de la clase media sobre la salud cardíaca y la sólida fabricación nacional de dispositivos de monitorización y diagnóstico cardíaco. Las iniciativas gubernamentales de cribado cardíaco, la expansión de los departamentos de electrofisiología y la creciente adopción de la terapia con desfibriladores cardioversores implantables (DCI) son factores clave del crecimiento.

Cuota de mercado del tratamiento del síndrome de Brugada

La industria del tratamiento del síndrome de Brugada está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Medtronic (Irlanda)

• Abbott (EE. UU.)

• Boston Scientific (EE. UU.)

• Biotronik (Alemania)

• Philips Healthcare (Países Bajos)

• GE Healthcare (EE. UU.)

• Johnson & Johnson (EE. UU.)

• LivaNova (Reino Unido)

• MicroPort Scientific (China)

• Sorin Group (Italia)

• Schiller AG (Suiza)

• Spacelabs Healthcare (EE. UU.)

• Imricor Medical Systems (EE. UU.)

• CardioFocus (EE. UU.)

Últimos avances en el mercado mundial del tratamiento del síndrome de Brugada

- En abril de 2025, un gran registro internacional informó nueva evidencia que respalda la seguridad y la eficacia de los desfibriladores cardioversores implantables subcutáneos (S-ICD) en pacientes con síndrome de Brugada, demostrando una reducción de las complicaciones y de las tasas de descargas inapropiadas, lo que fortalece la adopción mundial de los S-ICD para la prevención de arritmias a largo plazo.

- En enero de 2024, los expertos publicaron una actualización de la guía clínica que enfatizaba la mejora de la estratificación del riesgo y el diagnóstico genético del síndrome de Brugada, destacando la importancia de distinguir el verdadero síndrome de Brugada de las fenocopias y ampliando el uso clínico de las pruebas genéticas para las decisiones de tratamiento.

- En septiembre de 2023, una importante revisión destacó el uso clínico renovado de la terapia con quinidina para prevenir arritmias ventriculares en pacientes con síndrome de Brugada, citando la disponibilidad global mejorada y la expansión de su uso entre personas no aptas para la implantación de un DCI.

- En mayo de 2023, se informaron avances en la ablación por radiofrecuencia epicárdica, que muestran técnicas mejoradas de mapeo y ablación que reducen significativamente la recurrencia de la fibrilación ventricular en pacientes con síndrome de Brugada, lo que fortalece la ablación como una opción de tratamiento emergente.

- En febrero de 2022, nuevos datos clínicos del ensayo BRAVE en curso confirmaron el potencial de la ablación preventiva del sustrato epicárdico para reducir los eventos arrítmicos potencialmente mortales en pacientes con síndrome de Brugada de alto riesgo, lo que refuerza el papel de la ablación junto con la terapia con CDI.

- En julio de 2021, se introdujeron algoritmos de diagnóstico actualizados que integran análisis de ECG de alta resolución y detección ampliada de mutaciones genéticas, lo que mejora la detección temprana del síndrome de Brugada y ayuda a los médicos a seleccionar mejor a los pacientes para la implantación de un DCI y la terapia farmacológica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.