Global Building And Construction Tapes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.65 Billion

USD

8.25 Billion

2024

2032

USD

5.65 Billion

USD

8.25 Billion

2024

2032

| 2025 –2032 | |

| USD 5.65 Billion | |

| USD 8.25 Billion | |

| % | |

|

Segmentación del mercado global de cintas para construcción y edificación, por producto (cintas de doble cara, cintas de enmascarar, cintas para conductos y otras cintas), tipo de material de soporte (cloruro de polivinilo, polipropileno, tereftalato de polietileno, polietileno, lámina, papel y espuma), aplicación (pisos, paredes y techos, ventanas, puertas, techado, envolventes de edificios, sistemas eléctricos, climatización y fontanería), función (unión, protección de barreras, aislamiento, acristalamiento, insonorización y gestión de cables), uso final (residencial, comercial e industrial), por canal de distribución (directo y de terceros) - Tendencias del sector y pronóstico hasta 2032

Tamaño del mercado de cintas para construcción y edificación

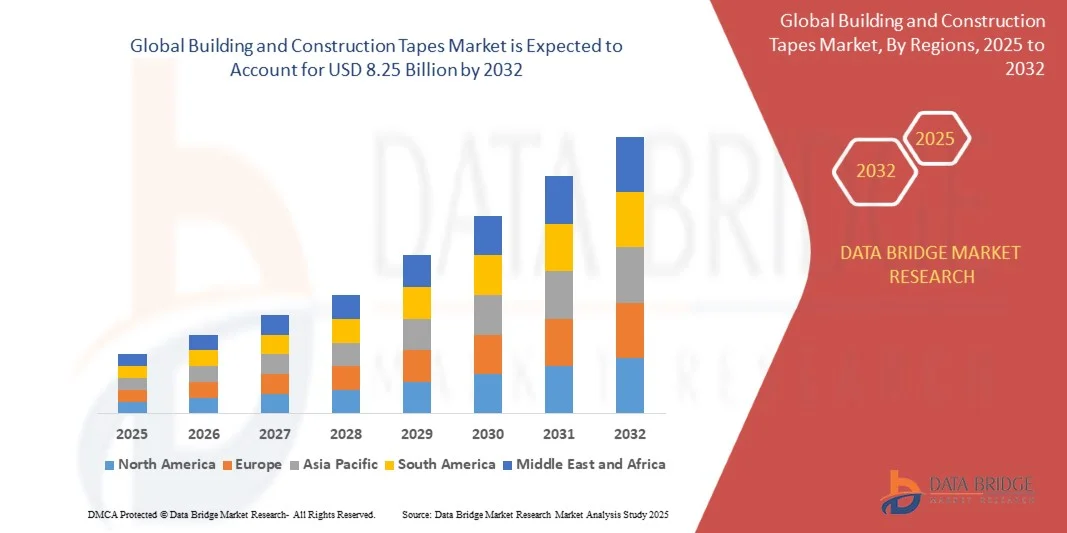

- El tamaño del mercado global de cintas para construcción y edificación se valoró en USD 5.65 mil millones en 2024 y se espera que alcance los USD 8.25 mil millones para 2032 , con una CAGR del 4,85% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de materiales de construcción sostenibles y energéticamente eficientes, lo que impulsa la adopción de soluciones adhesivas de alto rendimiento en proyectos residenciales, comerciales e industriales. La creciente tendencia hacia productos ecológicos y sin disolventes, sumada a los avances en la tecnología de adhesivos, está mejorando la funcionalidad y la durabilidad de las cintas de construcción en diversas aplicaciones estructurales.

- Además, el creciente uso de estas cintas para sellar, unir, aislar y proteger contra la humedad en edificios modernos está consolidando su presencia en el mercado de la construcción. La integración de materiales duraderos y resistentes a la intemperie, capaces de soportar condiciones extremas, está posicionando a las cintas para construcción como una alternativa preferida a los sujetadores y selladores convencionales, impulsando así el crecimiento del mercado.

Análisis del mercado de cintas para construcción y edificación

- Las cintas para construcción, diseñadas para aplicaciones como unión, aislamiento, sellado y protección, desempeñan un papel crucial en la mejora de la integridad estructural, la eficiencia energética y la durabilidad de los proyectos de construcción. Su versatilidad en sistemas de suelos, techos, climatización y ventanas las convierte en componentes esenciales de las prácticas de construcción modernas centradas en la sostenibilidad y el rendimiento.

- La creciente demanda de soluciones adhesivas de alta resistencia y fácil aplicación se debe principalmente a la rápida urbanización, la expansión de la infraestructura y el creciente énfasis en los estándares de construcción sostenible. A medida que las prácticas de construcción evolucionan hacia materiales más ligeros y eficientes, el uso de cintas adhesivas avanzadas continúa acelerándose, impulsando la innovación y la durabilidad a largo plazo en el panorama global de la construcción.

- Europa dominó el mercado de cintas para construcción y edificación con una participación del 30,5% en 2024, debido al creciente énfasis en los edificios energéticamente eficientes, las estrictas regulaciones ambientales y el uso creciente de materiales adhesivos de alto rendimiento en la construcción.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de cintas para construcción y edificación durante el período de pronóstico debido a la rápida urbanización, la expansión industrial y las inversiones gubernamentales en el desarrollo de infraestructura.

- El segmento de cintas de doble cara dominó el mercado con una cuota de mercado del 41,8 % en 2024, gracias a su superior resistencia de adhesión y versatilidad en diversas aplicaciones de construcción. Estas cintas se utilizan ampliamente para unir, montar y laminar superficies como vidrio, metal y madera, lo que reduce la necesidad de fijaciones mecánicas. Su capacidad para ofrecer acabados limpios y una alta adhesión tanto en superficies lisas como irregulares refuerza aún más su dominio en la construcción residencial y comercial.

Alcance del informe y segmentación del mercado de cintas para construcción y edificación

|

Atributos |

Cintas para construcción y edificación: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de cintas para construcción y edificación

Aumento del uso de cintas ecológicas de alto rendimiento en la construcción sostenible

- El mercado global de cintas para edificación y construcción está experimentando una transformación significativa impulsada por la creciente demanda de soluciones adhesivas ecológicas y de alto rendimiento que favorezcan prácticas de construcción sostenibles. Estas cintas especializadas se utilizan cada vez más para unir, sellar y aislar en edificios ecológicos modernos que priorizan la eficiencia energética y el cumplimiento ambiental.

- Por ejemplo, 3M Company y Saint-Gobain SA han lanzado cintas de construcción sostenibles fabricadas con adhesivos sin disolventes y materiales de soporte reciclables. Estas innovaciones reflejan cómo los principales fabricantes están alineando sus estrategias de desarrollo de productos con los objetivos globales de sostenibilidad y las exigencias regulatorias para materiales de construcción con bajo contenido de COV.

- La transición hacia adhesivos acrílicos y de silicona de alto rendimiento está permitiendo una mayor durabilidad e integridad estructural en entornos de construcción exigentes. Estas cintas avanzadas resisten variaciones de temperatura, exposición a rayos UV y humedad, lo que garantiza su durabilidad en aplicaciones como aislamiento de fachadas, techado y sellado de ventanas.

- El creciente énfasis en materiales de construcción energéticamente eficientes está impulsando el uso de control de vapor, aislamiento y cintas impermeables que minimizan las fugas de aire y mejoran la retención térmica en edificios residenciales y comerciales. Estas características se alinean con los marcos de certificación de edificios ecológicos como LEED y BREEAM.

- La creciente adopción de métodos de construcción prefabricados y modulares está acelerando la demanda de cintas que ofrezcan rapidez y consistencia en la instalación. Su facilidad de aplicación, combinada con una mayor capacidad de adhesión, favorece una alta productividad y reduce la necesidad de fijaciones mecánicas o disolventes.

- A medida que la sostenibilidad se integra en las prácticas de construcción globales, las cintas ecológicas y de alto rendimiento se convierten en componentes esenciales para las envolventes de los edificios. Su equilibrio entre resistencia, versatilidad y responsabilidad ambiental pone de relieve su creciente importancia en el futuro de la tecnología de la construcción moderna.

Dinámica del mercado de cintas para construcción y edificación

Conductor

Creciente demanda de soluciones de unión y sellado duraderas y versátiles

- La creciente atención a la fiabilidad estructural, la eficiencia térmica y la flexibilidad de diseño impulsa el uso de cintas de unión y sellado duraderas en proyectos de construcción. Estas cintas ofrecen una combinación de resistencia mecánica, integridad estética y facilidad de instalación, lo que las hace adecuadas para una amplia gama de aplicaciones, desde aislamiento hasta techado y acabados interiores.

- Por ejemplo, Tesa SE y Avery Dennison Corporation han desarrollado cintas adhesivas avanzadas diseñadas para ofrecer una fuerte adhesión en materiales como hormigón, madera, vidrio y metal. Estos productos demuestran cómo los fabricantes están respondiendo a la creciente necesidad de soluciones de adhesión versátiles capaces de adaptarse a las diferentes condiciones del sustrato.

- La capacidad de las cintas de construcción para proporcionar una adhesión inmediata y un sellado duradero en condiciones extremas las hace esenciales para mejorar el rendimiento energético y la protección contra la intemperie. Su uso en sistemas de climatización (HVAC), instalaciones de ventanas y ensamblajes de paneles ayuda a prevenir la infiltración de aire y las fugas de agua, mejorando así la eficiencia de los edificios.

- La creciente adopción de materiales de construcción ligeros y compuestos ha reforzado la demanda de cintas que ofrezcan una estabilidad estructural fiable sin necesidad de herrajes adicionales. Este cambio acelera la construcción, a la vez que reduce el peso total del edificio y los costes de mano de obra.

- A medida que se acelera la urbanización y el desarrollo de infraestructuras, crece la necesidad de sistemas de unión duraderos con mayor durabilidad y flexibilidad. Esta evolución continua hacia productos adhesivos multifuncionales garantiza una demanda constante de cintas de construcción en los mercados globales de la construcción.

Restricción/Desafío

“Precios fluctuantes de las materias primas”

- La volatilidad de los costos de las materias primas, en particular de adhesivos, polímeros y resinas sintéticas, representa un gran desafío para el mercado de cintas para la construcción. Las fluctuaciones de precios en materias primas como el acrílico, el caucho y el polietileno impactan directamente en los gastos de producción y los márgenes de ganancia de los fabricantes.

- Por ejemplo, empresas como Nitto Denko Corporation y Scapa Group plc han reportado importantes presiones de costos debido al aumento de los precios del petróleo crudo, lo cual influye en el precio de las formulaciones adhesivas y los materiales de sustrato. Esta volatilidad dificulta la previsión y la estabilidad de precios en los contratos de suministro.

- La dependencia de componentes derivados de la petroquímica también expone a los fabricantes a interrupciones impredecibles del suministro, especialmente durante crisis geopolíticas o de transporte. Estas fluctuaciones pueden afectar los cronogramas de producción y retrasar los plazos de entrega de grandes proyectos de infraestructura.

- Las variaciones en la demanda global de adhesivos para embalajes y automotrices generan problemas de asignación competitiva de recursos entre los productores, lo que limita la disponibilidad de grados específicos de resina para aplicaciones de construcción. Estas limitaciones ocasionalmente conllevan un aumento en los costos de adquisición y una menor flexibilidad de suministro.

- Para mitigar estos desafíos, las empresas deberán adoptar la diversificación del suministro, el reciclaje de materias primas y la innovación en adhesivos de origen biológico. Las alianzas estratégicas con proveedores de materiales y la inversión en investigación de alternativas renovables serán esenciales para estabilizar los precios y garantizar la resiliencia a largo plazo del mercado de las cintas de construcción en todo el mundo.

Alcance del mercado de cintas para construcción y edificación

El mercado está segmentado según el producto, el tipo de material de soporte, la aplicación, la función, el uso final y el canal de distribución.

• Por producto

Según el producto, el mercado de cintas para construcción se segmenta en cintas de doble cara, cintas de enmascarar, cintas americanas y otras cintas. El segmento de cintas de doble cara dominó el mercado con la mayor participación en ingresos, con un 41,8%, en 2024, gracias a su excelente resistencia de adhesión y versatilidad en diversas aplicaciones de construcción. Estas cintas se utilizan ampliamente para unir, montar y laminar superficies como vidrio, metal y madera, lo que reduce la necesidad de fijaciones mecánicas. Su capacidad para ofrecer acabados limpios y una alta adhesión tanto en superficies lisas como irregulares refuerza aún más su dominio en la construcción residencial y comercial.

Se proyecta que el segmento de cintas de enmascarar experimentará el mayor crecimiento entre 2025 y 2032 debido a su creciente uso en aplicaciones de pintura, protección de superficies y acabados. Las cintas de enmascarar son valoradas por su fácil remoción sin dejar residuos y su compatibilidad con diversos sustratos. La creciente demanda de acabados estéticamente atractivos en proyectos de construcción y renovación modernos ha impulsado su adopción, especialmente en aplicaciones de paredes y techos interiores.

• Por tipo de material de soporte

Según el tipo de material de soporte, el mercado se segmenta en cloruro de polivinilo (PVC), polipropileno (PP), tereftalato de polietileno (PET), polietileno (PE), lámina, papel y espuma. El segmento de PVC registró la mayor participación en los ingresos en 2024 gracias a su superior flexibilidad, resistencia a la humedad y durabilidad en diversas condiciones ambientales. Las cintas con soporte de PVC se utilizan ampliamente en sellado, aislamiento y protección de superficies, lo que las hace esenciales tanto para aplicaciones interiores como exteriores. Su resistencia a los productos químicos y a la exposición a los rayos UV las hace ideales para un rendimiento a largo plazo en proyectos de construcción.

Se prevé que el segmento del polipropileno (PP) experimente el mayor crecimiento entre 2025 y 2032 gracias a su estructura ligera, rentabilidad y reciclabilidad. Las cintas con soporte de PP ofrecen una excelente resistencia a la tracción y son las preferidas en aplicaciones que requieren alta adhesión y fácil manejo. La creciente atención a los materiales sostenibles en la industria de la construcción impulsa aún más la adopción de las cintas de PP como alternativa ecológica.

• Por aplicación

Según su aplicación, el mercado se segmenta en pisos, paredes y techos, ventanas, puertas, techados, revestimientos de edificios, electricidad, climatización y plomería. El segmento de pisos dominó el mercado en 2024 gracias al uso generalizado de cintas para unir, sellar y asegurar materiales como vinilo, alfombras y paneles de madera. Las cintas para pisos mejoran la eficiencia de la instalación y proporcionan una adhesión duradera, garantizando su durabilidad bajo tráfico peatonal intenso. Su resistencia a la humedad y a los cambios de temperatura las hace indispensables tanto en proyectos residenciales como comerciales.

Se prevé que el segmento de envolventes de edificios registre la tasa de crecimiento más rápida entre 2025 y 2032, a medida que las prácticas de construcción energéticamente eficientes cobran impulso. Las cintas utilizadas en envolventes de edificios ofrecen un sellado superior contra el aire y la humedad, lo que contribuye al aislamiento térmico y al rendimiento energético general. El creciente énfasis en las normas de construcción ecológica y los requisitos regulatorios para la conservación de la energía impulsa la demanda de cintas de sellado de alto rendimiento en este segmento.

• Por función

Según su función, el mercado se clasifica en unión, protección de barreras, aislamiento, acristalamiento, insonorización y gestión de cables. El segmento de unión dominó el mercado en 2024 gracias a su papel fundamental en la sustitución de fijaciones mecánicas y la adhesión uniforme a superficies. Estas cintas simplifican los procesos de montaje, reducen el peso y previenen daños en la superficie, mejorando la eficiencia de la construcción. Su adaptabilidad a múltiples sustratos, como vidrio, aluminio y materiales compuestos, sustenta su amplio uso.

Se prevé que el segmento de aislamiento experimente el mayor crecimiento entre 2025 y 2032, a medida que aumenta la demanda de confort térmico y acústico en los edificios. Las cintas aislantes ofrecen un excelente sellado y resistencia a la temperatura, lo que garantiza una mayor eficiencia energética y una menor transmisión del sonido. El creciente interés por la construcción sostenible y las certificaciones ecológicas impulsa la adopción de cintas aislantes en proyectos de nueva construcción y renovación.

• Por uso final

Según el uso final, el mercado se segmenta en residencial, comercial e industrial. El segmento residencial dominó el mercado en 2024 debido al aumento de la urbanización, las renovaciones de viviendas y la demanda de materiales de acabado estéticos. Las cintas se utilizan ampliamente en instalaciones de pisos, ventanas y techos para mejorar la resistencia de la unión y el rendimiento a largo plazo. Su facilidad de aplicación y rentabilidad las convierten en la opción preferida de propietarios y contratistas.

Se proyecta que el segmento comercial exhibirá la tasa de crecimiento más rápida entre 2025 y 2032, con el aumento de la construcción de complejos de oficinas, locales comerciales e infraestructura hotelera. Las cintas de alto rendimiento que ofrecen durabilidad, resistencia al fuego y sellado resistente a la intemperie están ganando protagonismo en proyectos comerciales a gran escala. La expansión de los diseños arquitectónicos modernos y la apuesta por prácticas de construcción sostenibles impulsan aún más la demanda en este segmento.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en directo y de terceros. El segmento directo representó la mayor cuota de mercado en 2024 debido a la preferencia de las grandes constructoras y los compradores industriales por la compra a granel y la calidad constante del producto. La distribución directa permite a los fabricantes mantener relaciones a largo plazo con los contratistas, garantizando cadenas de suministro eficientes y entregas puntuales para proyectos de gran envergadura.

Se prevé que el segmento de terceros registre el mayor crecimiento entre 2025 y 2032, impulsado por la creciente presencia de plataformas en línea y distribuidores que ofrecen una amplia gama de productos. El comercio electrónico y los canales minoristas facilitan el acceso a diversos tipos y marcas de cintas, lo que beneficia especialmente a pequeños contratistas y aficionados al bricolaje. La facilidad para comparar precios y la entrega a domicilio impulsan aún más las ventas en este segmento.

Análisis regional del mercado de cintas para construcción y edificación

- Europa dominó el mercado de cintas para construcción y edificación con la mayor participación en los ingresos del 30,5 % en 2024, impulsada por el creciente énfasis en los edificios energéticamente eficientes, las estrictas regulaciones ambientales y el uso creciente de materiales adhesivos de alto rendimiento en la construcción.

- El enfoque de la región en prácticas de construcción sustentables y materiales ecológicos ha impulsado significativamente la demanda de soluciones de cinta avanzadas para aplicaciones de aislamiento, sellado y unión.

- Además, la fuerte presencia de fabricantes globales de cintas de construcción y la rápida adopción de certificaciones de construcción ecológica refuerzan el liderazgo del mercado europeo.

Análisis del mercado de cintas para construcción en el Reino Unido

El mercado británico de cintas para edificación y construcción alcanzó una cuota de mercado significativa en Europa en 2024, impulsado por el aumento de proyectos de renovación de infraestructuras y las estrictas normas de eficiencia energética en edificación. La creciente tendencia del país hacia materiales sostenibles y tecnologías de construcción inteligentes está impulsando el uso de cintas de alto rendimiento para aislamiento y sellado. Además, la expansión de la construcción residencial y las iniciativas gubernamentales que promueven la vivienda ecológica están impulsando el crecimiento del mercado en el Reino Unido.

Análisis del mercado alemán de cintas para construcción y edificación

El mercado alemán de cintas para construcción registró la mayor participación en ingresos en 2024, gracias a su avanzada industria de la construcción, sus estrictas normas ambientales y su enfoque innovador. Los fabricantes alemanes priorizan el desarrollo de cintas adhesivas reciclables y sin disolventes para aplicaciones de aislamiento térmico, insonorización y unión. La continua inversión del país en infraestructuras energéticamente eficientes y la preferencia por materiales de construcción de primera calidad son factores clave que impulsan la expansión del mercado.

Análisis del mercado de cintas para construcción en América del Norte

El mercado norteamericano de cintas para construcción representó una participación significativa en 2024, impulsado principalmente por el alto gasto en construcción y la modernización de edificios comerciales y residenciales. La creciente concienciación en la región sobre el ahorro energético y el creciente uso de cintas adhesivas para techos, sistemas de climatización (HVAC) y aplicaciones eléctricas impulsan la demanda del mercado. La sólida presencia de importantes productores de cintas y la adopción de tecnologías adhesivas avanzadas impulsan aún más el crecimiento del mercado en Estados Unidos y Canadá.

Perspectiva del mercado de cintas para construcción y edificación en EE. UU.

El mercado estadounidense de cintas para construcción representó la mayor participación en Norteamérica en 2024, impulsado por un auge en las mejoras de infraestructura y una creciente preferencia por soluciones de unión flexibles. El creciente enfoque en materiales de construcción sostenibles, junto con la integración de cintas adhesivas de alta resistencia en sistemas de pisos y techos, está acelerando su adopción en el mercado. Además, EE. UU. continúa liderando la innovación tecnológica, garantizando una durabilidad y un rendimiento superiores de los productos en diversas condiciones climáticas.

Análisis del mercado de cintas para construcción en Asia-Pacífico

Se proyecta que el mercado de cintas para construcción y edificación en Asia-Pacífico crecerá a su tasa de crecimiento anual compuesto (TCAC) más alta entre 2025 y 2032, impulsado por la rápida urbanización, la expansión industrial y las inversiones gubernamentales en el desarrollo de infraestructura. La creciente demanda de viviendas asequibles, materiales energéticamente eficientes y soluciones de sellado resistentes a la humedad impulsa el crecimiento regional. Países como China, Japón e India están experimentando un fuerte aumento en el uso de cintas para construcción, tanto en obra nueva como en renovaciones.

Análisis del mercado de cintas para construcción en China

El mercado chino de cintas para construcción representó la mayor participación en Asia-Pacífico en 2024, impulsado por el rápido desarrollo urbano y la sólida capacidad de fabricación nacional. La creciente atención a las infraestructuras sostenibles y la creciente demanda de materiales adhesivos de alto rendimiento para ventanas, puertas y cerramientos de edificios impulsan la demanda. El liderazgo del país en producción rentable y la creciente adopción de materiales ecológicos posicionan a China como un polo de crecimiento clave en la región.

Cuota de mercado de cintas para construcción y edificación

La industria de las cintas para construcción y edificación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cintas tesa (India) Private Limited (India)

- 3M (EE. UU.)

- Avery Dennison Corporation (EE. UU.)

- Saint-Gobain (Francia)

- Berry Global Inc. (EE. UU.)

- Corporación LINTEC (Japón)

- Godson Tapes Pvt. Limited (India)

- Scapa Group plc (Reino Unido)

- Shurtape Technologies, LLC (EE. UU.)

- Corporación Nitto Denko (Japón)

- Maxell Holdings, Ltd. (Japón)

- DuPont (EE. UU.)

- BowTape Co., Ltd. (Corea del Sur)

- Cinta Trustin Pvt. Limitado. Ltd. (India)

- Irplast SpA (Italia)

- Lohmann GmbH & Co. KG (Alemania)

- Bostik (Francia)

- ECHOtape (EE. UU.)

- kisscuttape.com (EE. UU.)

- Soluciones de cinta MBK (EE. UU.)

Últimos avances en el mercado global de cintas para construcción y edificación

- En junio de 2024, 3M Company presentó su serie de cintas de acristalamiento estructural VHB de última generación, diseñadas específicamente para la adhesión de fachadas y ventanas en el sector de la construcción. Este desarrollo refuerza la cartera de productos de 3M con una mayor resistencia de adhesión, resistencia a la intemperie y un rendimiento sostenible. Se espera que la introducción de esta avanzada tecnología de cinta impulse la adopción de soluciones adhesivas de alto rendimiento en diseños de edificios energéticamente eficientes, reduciendo la dependencia de fijaciones mecánicas y mejorando la integridad estructural en los proyectos de construcción modernos.

- En noviembre de 2023, tesa SE amplió su planta de producción en Haiphong, Vietnam, para satisfacer la creciente demanda mundial de cintas adhesivas para la construcción y la industria. La nueva capacidad de fabricación permite a tesa acortar los plazos de entrega, mejorar la eficiencia de la cadena de suministro regional y atender la creciente actividad de construcción en Asia-Pacífico. Esta expansión estratégica fortalece la posición competitiva de tesa y respalda los objetivos de sostenibilidad de la compañía mediante la integración de procesos de fabricación ecoeficientes.

- En agosto de 2023, Avery Dennison Corporation anunció una nueva línea de cintas adhesivas de alto rendimiento para la industria de la construcción. La gama de cintas adhesivas Cold Tough está diseñada para unir y sellar conjuntos metálicos de edificios utilizados en entornos hostiles. Su versatilidad en techos, paredes exteriores, sistemas de conductos y puertas mejora la durabilidad y la eficiencia energética, consolidando la presencia de Avery Dennison en aplicaciones industriales y estructurales.

- En marzo de 2023, Rotunda Capital Partners completó la adquisición de Bron Tapes, distribuidor y convertidor líder de cintas y adhesivos sensibles a la presión. Esta adquisición respalda la estrategia de Rotunda de expandir su presencia en la distribución y conversión de cintas especiales. Además, mejora la capacidad operativa, la disponibilidad de productos y el alcance de clientes de Bron Tapes, lo que posiciona a la empresa para un crecimiento acelerado en el segmento de adhesivos para la construcción.

- En diciembre de 2022, Shurtape Technologies, LLC finalizó la adquisición de Pro Tapes & Specialties, Inc., fabricante y convertidor de cintas para diversas aplicaciones industriales. La operación tuvo como objetivo mejorar la capacidad de fabricación de Shurtape y ampliar su gama de productos para el sector de la construcción. Al integrar las tecnologías avanzadas de conversión y la experiencia en el sector de Pro Tapes, Shurtape fortaleció su presencia en el mercado y mejoró su capacidad de respuesta a la creciente demanda de soluciones adhesivas personalizadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.