Global Building Integrated Photovoltaics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

28.38 Billion

USD

98.64 Billion

2024

2032

USD

28.38 Billion

USD

98.64 Billion

2024

2032

| 2025 –2032 | |

| USD 28.38 Billion | |

| USD 98.64 Billion | |

| % | |

|

Segmentación del mercado global de sistemas fotovoltaicos integrados en edificios, por producto (techos, soluciones integradas en paredes, vidrio, fachadas y otros), aplicación (edificios industriales, comerciales y residenciales), tecnología (silicio cristalino y tecnologías de película fina), canal de venta (ventas directas e indirectas): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado global de sistemas fotovoltaicos integrados en edificios

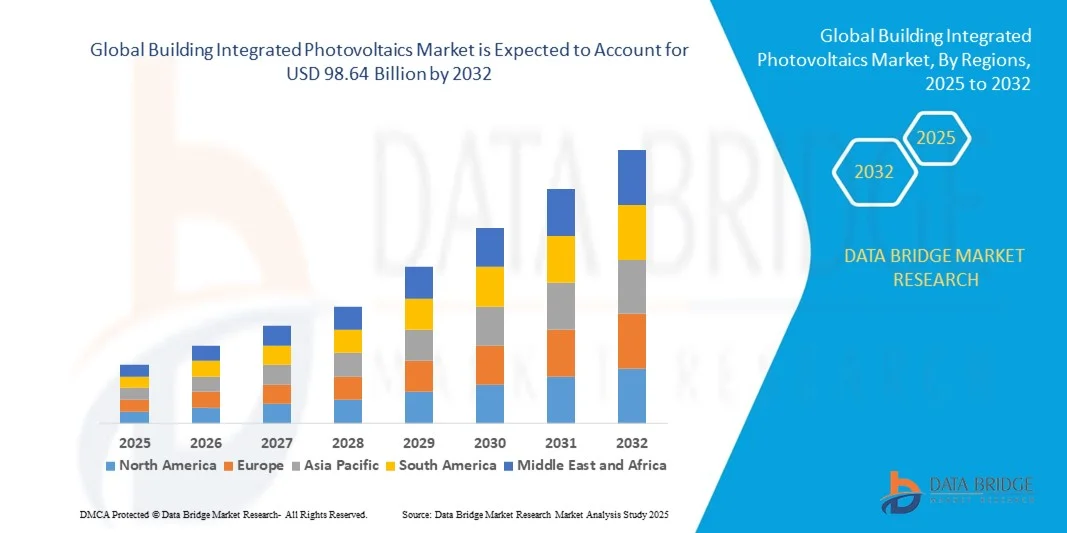

- El tamaño del mercado global de energía fotovoltaica integrada en edificios se valoró en USD 28.38 mil millones en 2024 y se espera que alcance los USD 98.64 mil millones para 2032, con una CAGR del 16,85% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por el creciente énfasis en las prácticas de construcción sostenible, junto con estrictas regulaciones de eficiencia energética en los sectores residencial, comercial e industrial.

- Además, los avances en la tecnología solar, junto con la creciente demanda de soluciones de energía renovable estéticamente integradas, están posicionando a los sistemas BIPV como una opción preferida para los edificios ecológicos, lo que impulsa una rápida expansión de la industria.

Análisis del mercado global de sistemas fotovoltaicos integrados en edificios

- Los sistemas fotovoltaicos integrados en edificios (BIPV), que incorporan la generación de energía solar directamente en componentes de construcción como fachadas, techos y ventanas, se están convirtiendo en elementos esenciales en la arquitectura sostenible moderna debido a su doble funcionalidad, atractivo estético y capacidad para reducir los costos de energía y las emisiones de carbono.

- La creciente demanda de sistemas BIPV se debe en gran medida a la creciente conciencia mundial sobre el cambio climático, los incentivos gubernamentales para la adopción de energía renovable y un cambio hacia edificios de energía cero en los sectores residencial y comercial.

- Europa dominó el mercado de BIPV con la mayor participación en los ingresos del 42,6 % en 2024, atribuido a estrictas regulaciones de eficiencia energética, la adopción temprana de tecnologías de construcción ecológica y políticas gubernamentales de apoyo que promueven la integración solar, con países como Alemania, Francia y los Países Bajos a la cabeza en instalaciones de BIPV.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de BIPV durante el período de pronóstico, impulsada por un rápido desarrollo urbano, crecientes inversiones en infraestructura renovable y políticas de apoyo en países como China, Japón e India.

- El segmento de techos dominó el mercado de energía fotovoltaica integrada en edificios con una participación de mercado del 48,9 % en 2024, debido a su uso generalizado tanto en edificios residenciales como comerciales, su facilidad de instalación y su alto potencial de generación de energía en comparación con otras superficies de construcción.

Alcance del informe y segmentación del mercado global de sistemas fotovoltaicos integrados en edificios

|

Atributos |

Perspectivas clave del mercado de la energía fotovoltaica integrada en edificios |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado global de sistemas fotovoltaicos integrados en edificios

Mayor eficiencia mediante la integración de IA y hogares inteligentes

- Una tendencia importante y en rápida evolución en el mercado global de sistemas fotovoltaicos integrados en edificios (BIPV) es la creciente integración de la inteligencia artificial (IA) y los ecosistemas de hogares inteligentes, lo que mejora significativamente la eficiencia energética, la monitorización del rendimiento del sistema y la interacción con el usuario. Los sistemas BIPV basados en IA están transformando los edificios en centros energéticos inteligentes que optimizan la generación y el consumo de energía solar en tiempo real.

- Por ejemplo, el sistema de Techo Solar de Tesla, al combinarse con el Tesla Powerwall e integrarse mediante la app de Tesla, permite a los propietarios de viviendas supervisar la generación, el consumo y el almacenamiento de energía. El sistema utiliza IA para predecir las necesidades energéticas basándose en patrones de consumo históricos, previsiones meteorológicas y condiciones de la red, optimizando el flujo energético para una máxima eficiencia.

- Las soluciones BIPV mejoradas con IA también permiten la detección de fallos en tiempo real, el mantenimiento predictivo y el análisis del rendimiento. Empresas como Trina Solar están incorporando algoritmos de IA en sus plataformas de energía inteligente para identificar ineficiencias y ajustar automáticamente la producción fotovoltaica o el enrutamiento de la energía, garantizando así un rendimiento energético constante y optimizado del edificio.

- La integración inteligente con plataformas de domótica permite a los usuarios controlar y supervisar los sistemas BIPV junto con otros dispositivos inteligentes. Por ejemplo, los paneles BIPV conectados a los sistemas de gestión de edificios pueden ajustar la climatización interior en función de la entrada solar, el aprovechamiento de la luz natural y el comportamiento de los ocupantes, creando un entorno de vida o trabajo más eficiente y sostenible.

- Esta convergencia de BIPV, IA e IoT está redefiniendo el concepto de gestión energética en edificios. Empresas como Heliatek innovan con películas solares ligeras y flexibles que se integran perfectamente en los materiales de construcción y se conectan con sistemas de monitorización energética basados en IA para obtener beneficios tanto estéticos como funcionales.

- La creciente demanda de soluciones de construcción inteligentes, conectadas y energéticamente eficientes está acelerando la adopción de sistemas BIPV habilitados con IA en los sectores residencial, comercial e industrial, a medida que los propietarios priorizan soluciones de energía inteligente que se alinean con los objetivos de sostenibilidad y las expectativas del estilo de vida moderno.

Dinámica del mercado global de sistemas fotovoltaicos integrados en edificios

Conductor

Necesidad creciente debido a los mandatos de sostenibilidad y la adopción de edificios ecológicos

- El creciente énfasis mundial en el desarrollo sostenible, la eficiencia energética y la reducción de la huella de carbono es un importante impulsor de la creciente demanda de sistemas fotovoltaicos integrados en edificios (BIPV) en la construcción residencial, comercial e industrial.

- Por ejemplo, en febrero de 2024, Trina Solar anunció el lanzamiento de sus paneles BIPV estéticos de nueva generación, diseñados para tejados comerciales en Europa, con el objetivo de cumplir los objetivos más estrictos de neutralidad de carbono de la UE. Estas innovaciones están acelerando su adopción entre los promotores que buscan las certificaciones LEED y BREEAM.

- Los gobiernos de todo el mundo están implementando regulaciones e incentivos de apoyo, como tarifas de alimentación, créditos fiscales y códigos de construcción que exigen la integración de energías renovables, lo que impulsa a los arquitectos y desarrolladores a incluir BIPV en proyectos de nueva construcción y renovación.

- Además, la creciente popularidad de los edificios de energía neta cero (NZEB) está elevando el papel de los sistemas BIPV como componentes esenciales, permitiendo que los edificios generen energía limpia en el sitio mientras mantienen la integridad arquitectónica y el atractivo visual.

- Con la creciente demanda de ciudades e infraestructuras inteligentes, los sistemas BIPV también se están integrando con soluciones de gestión y almacenamiento de energía, lo que permite a los usuarios monitorizar, almacenar y optimizar el consumo energético mediante plataformas conectadas. Esta tendencia es especialmente evidente en los centros urbanos, donde la superficie edificada debe maximizarse tanto para su funcionalidad como para su sostenibilidad.

- A medida que propietarios de inmuebles, gobiernos y empresas buscan cumplir con los objetivos ESG (ambientales, sociales y de gobernanza), los BIPV se perfilan como una solución estratégica que combina estética, sostenibilidad y rentabilidad a largo plazo. Se espera que la transición hacia edificios energéticamente positivos impulse aún más la demanda, tanto en proyectos de nueva construcción como de rehabilitación.

Restricción/Desafío

Altos costos iniciales y desafíos de integración estructural

- Uno de los principales desafíos que dificulta la adopción generalizada de los sistemas BIPV es el costo inicial relativamente alto en comparación con los paneles fotovoltaicos tradicionales o los materiales de construcción convencionales. Este costo incluye materiales especializados, diseños personalizados e integración en estructuras arquitectónicas, lo que puede disuadir a promotores o propietarios con presupuestos ajustados.

- Por ejemplo, el vidrio de fachada BIPV de primera calidad o las tejas solares a menudo requieren ingeniería personalizada e instalación profesional, lo que los hace menos accesibles para proyectos más pequeños o mercados sensibles a los costos.

- Además, la modernización de sistemas BIPV en edificios existentes plantea importantes desafíos en cuanto a compatibilidad estructural, estética e integración eléctrica. A diferencia de los paneles solares tradicionales, los sistemas BIPV deben cumplir con estrictas normas de diseño y capacidad de carga de la envolvente del edificio.

- Las complejidades técnicas, como garantizar la impermeabilización, el aislamiento térmico y el cumplimiento de las normativas de construcción, aumentan el tiempo y el coste de la instalación. Estos factores pueden limitar su adopción, especialmente en regiones con escasez de mano de obra cualificada o de claridad normativa sobre las instalaciones de BIPV.

- Si bien los avances en la fabricación y las economías de escala están reduciendo gradualmente los costos, la industria aún enfrenta la percepción de BIPV como una solución de alta gama o de nicho.

- Para superar estos desafíos se requerirán esfuerzos colaborativos de fabricantes, arquitectos y legisladores, centrándose en productos BIPV modulares y escalables, directrices más claras para la integración y mayores incentivos financieros para que estos sistemas sean más viables para el mercado masivo.

Alcance del mercado global de sistemas fotovoltaicos integrados en edificios

El mercado está segmentado según el producto, la aplicación, el canal de ventas y la tecnología.

- Por producto

En cuanto al producto, el mercado global de sistemas fotovoltaicos integrados en edificios se segmenta en techos, soluciones integradas en paredes, vidrio, fachadas y otros. El segmento de techos dominó el mercado con la mayor cuota de mercado, un 48,9 % en 2024, gracias a la facilidad de integración tanto en proyectos de obra nueva como de rehabilitación, así como a la alta exposición solar y la eficiencia energética de los techos. Los sistemas BIPV integrados en techos se utilizan comúnmente en edificios residenciales y comerciales, combinando la funcionalidad de los techos tradicionales con la generación de energía limpia.

Se prevé que el segmento del vidrio experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, debido a la creciente demanda de soluciones fotovoltaicas transparentes o semitransparentes en la arquitectura moderna. Los sistemas BIPV integrados en vidrio proporcionan generación de energía e iluminación natural, lo que los hace ideales para muros cortina, claraboyas y fachadas en edificios comerciales e institucionales contemporáneos que priorizan la eficiencia energética y la estética.

- Por aplicación

Según su aplicación, el mercado global de sistemas fotovoltaicos integrados en edificios se segmenta en edificios industriales, comerciales y residenciales. El segmento de edificios comerciales dominó el mercado en 2024 con la mayor participación en ingresos, gracias a su sólida adopción en oficinas, centros comerciales y proyectos de infraestructura pública que buscan la neutralidad de carbono y la reducción de costos energéticos. La disponibilidad de grandes superficies y la capacidad financiera para una inversión inicial hacen que los edificios comerciales sean ideales para la integración de sistemas BIPV.

Se proyecta que el segmento residencial experimentará el mayor crecimiento entre 2025 y 2032, impulsado por una mayor concienciación sobre la vida sostenible, la disminución de los costos de los sistemas BIPV y los incentivos gubernamentales. Los propietarios optan cada vez más por techos y fachadas con integración solar que ofrecen ahorro energético y atractivo arquitectónico, especialmente en regiones con alto potencial solar y ventajas de medición neta.

- Por tecnología

En cuanto a la tecnología, la energía fotovoltaica integrada en edificios (BIPV) a nivel mundial se segmenta en tecnologías de silicio cristalino y de película fina. El segmento de silicio cristalino mantuvo la mayor cuota de mercado en 2024, gracias a su alta eficiencia de conversión, fiabilidad demostrada y amplia disponibilidad. Las soluciones BIPV de silicio cristalino son las preferidas tanto para aplicaciones en techos como en paredes en proyectos que priorizan la máxima producción energética y la longevidad.

Se espera que el segmento de tecnologías de película delgada registre la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, gracias a su flexibilidad, ligereza e integración estética en superficies de edificios modernos, como fachadas de vidrio y estructuras curvas. Los sistemas BIPV de película delgada se adoptan cada vez más en diseños urbanos y arquitectónicos, donde la estética y la integración fluida son esenciales.

- Por canal de venta

Según el canal de venta, el mercado global de sistemas fotovoltaicos integrados en edificios se segmenta en ventas directas e indirectas. El segmento de ventas directas dominó el mercado en 2024 con la mayor participación en ingresos, gracias a su sólida presencia en proyectos comerciales y gubernamentales a gran escala, donde fabricantes o empresas de ingeniería, adquisiciones y construcción (EPC) gestionan directamente las instalaciones. Este canal garantiza una mayor personalización, garantías de rendimiento y atención directa al cliente.

Se prevé que el segmento de ventas indirectas experimente su mayor crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por el auge de las redes de distribución, las plataformas de venta en línea y la mayor participación de instaladores e integradores locales. Este crecimiento es especialmente notable en el sector residencial, donde los consumidores prefieren comprar a través de minoristas externos o proveedores de soluciones solares que ofrecen servicios integrales.

Análisis regional del mercado global de sistemas fotovoltaicos integrados en edificios

- Europa dominó el mercado global de energía fotovoltaica integrada en edificios con la mayor participación en los ingresos del 42,6 % en 2024, impulsada por estrictas regulaciones de eficiencia energética, un fuerte apoyo gubernamental a la integración de energías renovables y un creciente compromiso con prácticas de construcción sustentables en toda la región.

- Los consumidores y promotores en Europa priorizan las soluciones arquitectónicas que combinan el atractivo estético con la responsabilidad medioambiental, lo que convierte a BIPV en una opción atractiva tanto para proyectos de nueva construcción como de renovación en infraestructuras residenciales, comerciales y públicas.

- Esta sólida presencia en el mercado se ve reforzada por políticas energéticas progresistas como el Pacto Verde Europeo, los mandatos nacionales de energía solar y generosos incentivos como las tarifas de alimentación y los créditos fiscales. El avanzado sector de la construcción de la región, el énfasis en los edificios de consumo energético cero y la colaboración entre gobiernos y proveedores de tecnología siguen impulsando la rápida implantación de sistemas BIPV en mercados clave como Alemania, Francia, Países Bajos y los países nórdicos.

Perspectiva del mercado mundial de sistemas fotovoltaicos integrados en edificios del Reino Unido

Se prevé que el mercado británico de BIPV crezca a una CAGR notable durante el período de pronóstico, impulsado por el creciente apoyo gubernamental a la adopción de energías renovables y los objetivos de construcción con emisiones de carbono cero. El Estándar de Viviendas del Futuro y los códigos de construcción actualizados animan a los promotores a explorar tecnologías solares integradas. La adopción de BIPV está aumentando en edificios residenciales y comerciales, especialmente en centros urbanos que priorizan la arquitectura sostenible. Además, la prioridad del Reino Unido en la eficiencia energética, sumada al aumento de los precios de la electricidad, está impulsando a propietarios de viviendas y empresas a considerar BIPV como una inversión viable a largo plazo.

Análisis del mercado global de sistemas fotovoltaicos integrados en edificios en Alemania

Se espera que el mercado alemán de sistemas fotovoltaicos integrados (BIPV) se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, gracias al liderazgo del país en energía solar, los avanzados estándares de construcción y las rigurosas regulaciones ambientales. El marco político alemán de la Energiewende (transición energética) promueve la adopción generalizada de la energía solar, con la BIPV cobrando fuerza en proyectos públicos, comerciales y residenciales. Constructores y arquitectos integran cada vez más materiales fotovoltaicos en las envolventes de los edificios para cumplir con los requisitos de eficiencia energética. Además, la experiencia técnica de Alemania y su enfoque en la estética y la eficiencia la convierten en un innovador clave en el desarrollo e implementación de productos BIPV.

Perspectiva del mercado global de sistemas fotovoltaicos integrados en edificios de Asia-Pacífico

Se prevé que el mercado de BIPV en Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24 %, entre 2025 y 2032, impulsada por la rápida urbanización, las iniciativas gubernamentales que promueven la integración de la energía solar y la creciente actividad de construcción en países como China, Japón, India y Corea del Sur. La creciente demanda de edificios energéticamente eficientes y las normativas que la respaldan, como la instalación obligatoria de energía solar en tejados en algunas regiones, están impulsando el uso de BIPV tanto en el sector residencial como en el comercial. A medida que la región continúa invirtiendo en proyectos de ciudades inteligentes e infraestructura verde, la asequibilidad y la escalabilidad de las soluciones BIPV se vuelven cada vez más atractivas para los promotores.

Perspectiva del mercado global de sistemas fotovoltaicos integrados en edificios en Japón

El mercado japonés de sistemas BIPV está cobrando un fuerte impulso, impulsado por el énfasis del país en la innovación, la limitada disponibilidad de terrenos y las sólidas políticas que promueven las energías renovables en edificios. A medida que aumenta la densidad urbana, los sistemas BIPV ofrecen una forma eficiente de incorporar la generación solar sin ocupar más espacio. Esta adopción en Japón se ve impulsada aún más por los altos precios de la energía, un sector de la construcción consolidado y la preferencia por tecnologías estéticamente integradas. Los productos BIPV modernos se están incorporando en edificios nuevos y renovaciones, especialmente en complejos residenciales urbanos y desarrollos comerciales de gran altura.

Perspectiva del mercado global de sistemas fotovoltaicos integrados en edificios de China

El mercado chino de BIPV registró la mayor participación en los ingresos de la región Asia-Pacífico en 2024, impulsado por el sólido apoyo gubernamental a la adopción de la energía solar, la robusta capacidad de fabricación y el desarrollo urbano a gran escala. Como parte de los objetivos de China de alcanzar el pico de emisiones de carbono para 2030 y la neutralidad de carbono para 2060, BIPV se ha convertido en una solución estratégica en la planificación urbana y las políticas de construcción sostenible. Gigantes nacionales como Trina Solar y JA Solar están invirtiendo fuertemente en tecnologías BIPV, lo que hace que los productos sean más accesibles y asequibles. El mercado se está expandiendo rápidamente en edificios comerciales, industriales y residenciales, con especial atención a los desarrollos de gran altura y a los proyectos de ciudades inteligentes impulsados por el gobierno.

Cuota de mercado global de sistemas fotovoltaicos integrados en edificios

Los líderes del mercado de sistemas fotovoltaicos integrados que operan en el mercado son:

- Merck KGaA (Alemania)

- Trina Solar (China)

- CertainTeed, LLC. (EE. UU.)

- Tesla (EE. UU.)

- JA Solar (China)

- Canadian Solar (Canadá)

- Changzhou Almaden Co. Ltd (China)

- Waaree Energies Ltd. (India)

- Grupo de energía de película delgada Hanergy (China)

- Kyocera Corp. (Japón)

- Heliatek GmbH (Alemania)

- Onyx Solar Group LLC. (EE. UU.)

- MetSolar (EE. UU.)

- La Corporación Solaria (EE.UU.)

- Suntegra (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de energía fotovoltaica integrada en edificios?

- En abril de 2025, la división BIPV de GoodWe (GoodWe PVBM) presentó tres nuevos productos estrella en la Sydney Build Expo: la pérgola solar de la serie Luxa, la cochera solar de la serie Vela (con variantes como Vela Plus y Vela Pro) y sistemas modulares BIPV con paneles impermeables IP67. Estas soluciones buscan integrar la generación de energía con la estética para aplicaciones residenciales y de pequeñas empresas, a la vez que reducen el coste y la complejidad de la instalación.

- En junio de 2025, AESOLAR presentó sus nuevos módulos BIPV bajo su submarca Invitaic en la SNEC 2025 de Shanghái. Estos módulos personalizables permiten variaciones en el espesor y los materiales del vidrio, ideales para fachadas y tejados industriales. El lanzamiento subraya la apuesta de AESOLAR por una oferta versátil de BIPV adaptada a diversas necesidades regionales y arquitectónicas.

- En julio de 2025, las empresas japonesas PXP Inc. y Tokyo Gas Co. iniciaron proyectos piloto para instalar células solares de calcopirita de tipo película en techos industriales de baja carga, así como ventanas solares de perovskita en el Edificio del Centro de Telecomunicaciones de Tokio. Estos proyectos demuestran un enfoque en soluciones BIPV ligeras y flexibles, adecuadas para edificios con limitaciones estructurales, y la integración de tecnologías de perovskita en vidrios y ventanas.

- En enero de 2025, la startup suiza Climacy presentó el CLI400M10, un panel BIPV de vidrio-vidrio semitransparente para techos y fachadas con una eficiencia de aproximadamente el 17,25 % y una transparencia de aproximadamente el 20 %. Este panel logra un equilibrio entre la iluminación natural y la generación de electricidad, lo que lo hace ideal para atrios, naves industriales y fachadas.

- A mediados de 2025, India logró avances en materia de políticas y regulación: la inclusión de los sistemas BIPV en su programa de incentivos para la energía solar en azoteas (PM Surya Ghar: Muft Bijli Yojana), con el objetivo de alcanzar 10 millones de instalaciones para 2027, y la publicación de directrices de diseño de sistemas BIPV para arquitectos, instaladores y constructoras mediante una colaboración entre CSTEP, la Escuela de Planificación y Arquitectura (Nueva Delhi) y el Ministerio de Energías Nuevas y Renovables de India. Esto apunta a un creciente apoyo institucional y al fortalecimiento del marco normativo para la adopción de sistemas BIPV en India.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.