Global Cable Assembly Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

178.90 Billion

USD

265.22 Billion

2024

2032

USD

178.90 Billion

USD

265.22 Billion

2024

2032

| 2025 –2032 | |

| USD 178.90 Billion | |

| USD 265.22 Billion | |

| % | |

|

Segmentación del mercado global de ensamblajes de cables por tipo de cable (ensamblajes de cables de cobre, ensamblajes de cables de fibra óptica, ensamblajes de cables RF, ensamblajes de cables moldeados, ensamblajes de cables discretos), aplicación (automoción y transporte, TI y telecomunicaciones, industria, aeroespacial y defensa, sanidad), apantallamiento (apantallado, sin apantallar), tipo de ensamblaje (ensamblado a medida, preensamblado): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de ensamblaje de cables

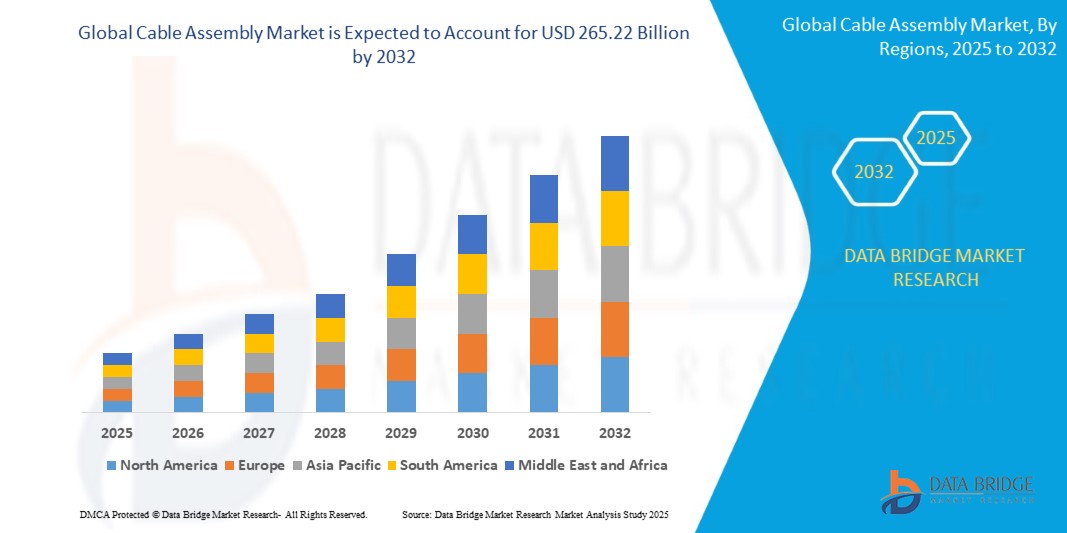

- El tamaño del mercado mundial de ensamblaje de cables se valoró en 178.900 millones de dólares en 2024 y se espera que alcance los 265.220 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,8% durante el período de pronóstico.

- El crecimiento del mercado global de ensamblaje de cables está impulsado por la creciente demanda de datos de alta velocidad, alimentada por la expansión del 5G, la electrificación de los automóviles, la automatización industrial y la electrónica de consumo.

Análisis del mercado de ensamblaje de cables

- El mercado global de ensamblajes de cables está experimentando una rápida expansión, ya que industrias como las de telecomunicaciones, automoción, automatización industrial, sanidad, aeroespacial y defensa, y electrónica de consumo priorizan la transmisión de datos de alta velocidad, la conectividad fiable y la eficiencia operativa. La creciente adopción de tecnologías avanzadas como 5G, IoT e IA, junto con la tendencia hacia la miniaturización y la modularización de los dispositivos electrónicos, ha convertido a los ensamblajes de cables en componentes críticos para diversas aplicaciones.

- Uno de los principales motores del crecimiento del mercado es el avance de la tecnología y la ciencia de los materiales. Las innovaciones en fibra óptica, cables de cobre de alta velocidad y conectores especializados permiten mayores velocidades de transmisión de datos, menor interferencia electromagnética y una mayor durabilidad. A medida que estas soluciones se vuelven más eficientes y capaces de gestionar las exigencias de sistemas complejos, su adopción se acelera en diversos segmentos de usuarios finales.

- La creciente demanda de electrificación y digitalización en todos los sectores está transformando el panorama. En el sector automotriz, el auge de los vehículos eléctricos (VE) y los sistemas avanzados de asistencia al conductor (ADAS) exige conjuntos de cables robustos, de alto voltaje y ligeros para las conexiones de baterías, sensores e infoentretenimiento. Las telecomunicaciones se ven impulsadas en gran medida por el despliegue de las redes 5G y la expansión de los centros de datos, lo que demanda conjuntos de cables de fibra óptica y cobre de gran ancho de banda. La automatización industrial y la robótica dependen de conjuntos de cables especializados para el control preciso y la comunicación de datos en entornos exigentes. Los proveedores de atención médica utilizan cada vez más conjuntos de cables de alto rendimiento para dispositivos médicos avanzados, sistemas de imagen y monitorización de pacientes.

- Las organizaciones militares y de defensa también están adoptando conjuntos de cables robustos y de alta fiabilidad para aviónica, sistemas de comunicación y equipos críticos en condiciones adversas. La integración de sensores inteligentes y conectividad IoT permite obtener información en tiempo real y analizar datos, mejorando así el rendimiento y la seguridad en diversas aplicaciones.

- A pesar del fuerte impulso, el mercado enfrenta desafíos. Entre ellos se incluyen la fluctuación de los precios de las materias primas (especialmente el cobre y los plásticos), la creciente complejidad del diseño de conjuntos de cables miniaturizados y personalizados (lo que conlleva mayores costos de producción y plazos de entrega más largos) y la prevalencia de productos falsificados, que pueden afectar el rendimiento y la seguridad. Además, las interrupciones en la cadena de suministro y la falta de métricas de rendimiento estandarizadas en ciertos nichos de mercado pueden ralentizar la adopción.

- No obstante, las perspectivas siguen siendo muy prometedoras. Se prevé que el aumento de las inversiones en infraestructura digital, la mayor financiación para la fabricación avanzada y las iniciativas gubernamentales que promueven las ciudades inteligentes y las energías renovables generen importantes oportunidades. A medida que mejoren las capacidades tecnológicas y la accesibilidad económica, el mercado de ensamblaje de cables está preparado para un crecimiento sostenido en los próximos años.

Alcance del informe y segmentación del mercado de ensamblaje de cables

|

Atributos |

Perspectivas del mercado de ensamblaje de cables |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de ensamblaje de cables

Integración de tecnologías inteligentes

- La integración de tecnologías inteligentes en los conjuntos de cables representa una evolución significativa en el papel que desempeñan estos componentes en diversas industrias. Tradicionalmente utilizados para la transmisión básica de señales y energía, los conjuntos de cables se están convirtiendo en facilitadores clave de los sistemas inteligentes, al permitir la transferencia fluida de datos entre sensores integrados, unidades de control y plataformas en la nube. Este cambio es fundamental en los dispositivos inteligentes portátiles, donde la capacidad de respuesta, la adaptabilidad y la retroalimentación en tiempo real son cruciales.

- Una de las aplicaciones más destacadas de los conjuntos de cables inteligentes se encuentra en los exoesqueletos portátiles. Estos dispositivos utilizan datos de movimiento en tiempo real e información biométrica para brindar asistencia adaptativa a los usuarios en contextos sanitarios, industriales o militares. Los conjuntos de cables están diseñados para transmitir datos de sensores integrados en textiles, articulaciones o módulos que conectan componentes, los cuales interpretan los movimientos del usuario y activan acciones de soporte. El resultado es una experiencia de usuario más fluida y con mayor capacidad de respuesta que mejora la movilidad, reduce la fatiga y aumenta la seguridad.

- El aprendizaje automático desempeña un papel cada vez más importante en el funcionamiento de los conjuntos de cables dentro de estos sistemas. Al transmitir grandes volúmenes de datos de usuario a unidades de procesamiento o servicios en la nube, los conjuntos facilitan el desarrollo de modelos predictivos. Estos modelos pueden anticipar las necesidades del usuario, como un mayor soporte durante tareas físicamente exigentes, y ajustar el funcionamiento del dispositivo portátil en consecuencia. Este soporte predictivo resulta especialmente beneficioso en aplicaciones de rehabilitación o industriales donde las condiciones del usuario cambian dinámicamente.

- La fusión de sensores es otro avance clave que se apoya en los conjuntos de cables inteligentes. Al conectar múltiples tipos de sensores (por ejemplo, de movimiento, presión, temperatura y EMG), estos conjuntos de cables ayudan a consolidar y transmitir flujos de datos sincronizados. Esto permite una toma de decisiones más precisa y tiempos de respuesta del sistema más rápidos. En los exoesqueletos, por ejemplo, esta capacidad garantiza que el soporte proporcionado no solo sea en tiempo real, sino también altamente preciso y adaptado a la condición física del usuario.

- Además, el auge de los ecosistemas habilitados por IoT ha incrementado la importancia de los conjuntos de cables que se integran con plataformas de computación en la nube y en el borde. Estos conjuntos inteligentes facilitan la monitorización continua del rendimiento, el diagnóstico remoto y las actualizaciones de software, lo que hace que los dispositivos portátiles sean más fáciles de mantener y escalables. En entornos sanitarios descentralizados, por ejemplo, los pacientes que utilizan herramientas de rehabilitación portátiles en casa pueden seguir siendo monitorizados y guiados por los profesionales clínicos a través de plataformas conectadas a la nube gracias a estos conjuntos.

Dinámica del mercado de ensamblaje de cables

Conductor

Creciente demanda de transmisión de datos de alta velocidad

- Uno de los principales motores de crecimiento del mercado mundial de ensamblaje de cables es la creciente demanda de transmisión de datos de alta velocidad. Con la transformación digital de prácticamente todos los sectores, desde las telecomunicaciones y la computación en la nube hasta la automatización industrial y la atención médica, la necesidad de una transferencia de datos rápida, fiable y de alta capacidad es más crucial que nunca.

- El despliegue de las redes 5G, por ejemplo, es un importante catalizador. La tecnología 5G permite una latencia ultrabaja, comunicaciones masivas entre máquinas y una banda ancha móvil mejorada, todo lo cual requiere conjuntos de cables capaces de soportar frecuencias más altas y mayor ancho de banda. En consecuencia, los fabricantes están desarrollando cada vez más conjuntos de cables coaxiales, de fibra óptica y de cobre de alta velocidad de alto rendimiento para satisfacer las exigencias técnicas de la infraestructura 5G, las estaciones base y los sistemas de backhaul.

- En el sector de los centros de datos, donde el volumen de datos generados y procesados crece exponencialmente, existe una necesidad constante de mayor velocidad en el flujo de datos interno y la conectividad externa. Esto impulsa la demanda de conjuntos de cables de alta densidad y baja pérdida que admitan estándares como USB 4.0, HDMI 2.1, PCIe 5.0 y Ethernet 100G/400G. Los conjuntos de cables en este ámbito deben mantener la integridad de la señal, la compatibilidad electromagnética (CEM) y la estabilidad térmica en largas distancias y bajo cargas de trabajo elevadas.

- La computación en la nube, la inteligencia artificial (IA) y el análisis de macrodatos impulsan aún más esta tendencia. Estas tecnologías requieren la transmisión de grandes conjuntos de datos en tiempo real, a menudo a través de múltiples interfaces y plataformas. Los conjuntos de cables de alta velocidad sirven como conectores esenciales entre servidores, dispositivos de almacenamiento y equipos de red, garantizando que los datos fluyan sin problemas con mínimas interferencias o pérdidas.

- En la electrónica de consumo, la demanda de una transmisión de datos más rápida se evidencia en el desarrollo de pantallas de alta definición, consolas de videojuegos y sistemas de realidad virtual (RV). Estos dispositivos requieren conjuntos de cables que puedan transferir grandes volúmenes de datos rápidamente, manteniendo la sincronización y la calidad, especialmente para contenido de vídeo y audio.

- Además, las industrias que adoptan la computación en el borde y las aplicaciones de IoT industrial (IIoT) también contribuyen a esta demanda. Estos sistemas requieren conectividad de alta velocidad para procesar datos cerca de la fuente, como en entornos de fabricación, ciudades inteligentes y sistemas autónomos. Los conjuntos de cables utilizados en estos entornos no solo deben ser rápidos, sino también robustos, flexibles y resistentes a condiciones adversas.

Restricción/Desafío

Costes de personalización elevados y procesos de fabricación complejos

- Uno de los principales desafíos que limitan el crecimiento del mercado global de ensamblaje de cables es el elevado coste y la complejidad asociados a la personalización y la fabricación. A medida que las industrias demandan ensamblajes de cables más específicos para cada aplicación, miniaturizados y de alto rendimiento, los fabricantes se enfrentan a una presión cada vez mayor para ofrecer soluciones a medida en plazos de entrega ajustados y con costes limitados.

- Los ensamblajes de cables personalizados, especialmente aquellos utilizados en sectores como el aeroespacial, los dispositivos médicos, el militar y la electrónica automotriz, suelen requerir especificaciones precisas en cuanto a tamaño, forma, blindaje, conectores y resistencia ambiental. Cumplir con estas especificaciones implica el uso de herramientas de diseño avanzadas, materiales especializados y mano de obra altamente cualificada, lo que incrementa los costes de producción y los plazos de entrega.

- Además, la falta de estandarización entre los distintos sectores agrava el problema. Cada sector, y a veces cada cliente, exige configuraciones de cable, certificaciones (como RoHS, UL e ISO) y protocolos de prueba específicos. Esto dificulta la producción en masa y limita las economías de escala, sobre todo para los pequeños y medianos fabricantes.

- La naturaleza manual del ensamblaje de cables sigue siendo un cuello de botella. A pesar de la creciente automatización en muchas industrias, gran parte del proceso de ensamblaje aún implica soldadura, crimpado e inspección manuales, tareas que requieren mucha mano de obra y son propensas a errores humanos. En consecuencia, mantener un control de calidad y una fiabilidad constantes se vuelve más difícil, especialmente para pedidos complejos o de gran volumen.

- Además, las interrupciones en la cadena de suministro, especialmente la escasez de materias primas como el cobre, el aislamiento plástico y los conectores especializados, pueden afectar gravemente los plazos y los costos de producción. Estas interrupciones se han vuelto más frecuentes debido a eventos globales como la pandemia de COVID-19 y las tensiones geopolíticas, lo que pone de manifiesto la vulnerabilidad del sector.

- En resumen, el alto grado de personalización, los procesos que requieren mucha mano de obra y los requisitos de materiales y certificación suponen un reto considerable para la escalabilidad y la rentabilidad en el mercado del ensamblaje de cables. Abordar estos problemas mediante la estandarización, la automatización y la resiliencia de la cadena de suministro será fundamental para el crecimiento sostenido del mercado.

Alcance del mercado de ensamblaje de cables

El mercado está segmentado en función del tipo de cable, la aplicación, el blindaje y el tipo de ensamblaje.

- Por tipo de cable

El mercado global de ensambles de cables, segmentado por tipo de cable, incluye ensambles de cables de cobre, de fibra óptica, de radiofrecuencia (RF), moldeados y discretos, cada uno con aplicaciones específicas. Los ensambles de cables de cobre dominan el mercado por su asequibilidad, flexibilidad y uso generalizado en electrónica de consumo, automoción y sistemas industriales. Los ensambles de cables de fibra óptica están ganando terreno en aplicaciones de transmisión de datos de alta velocidad y larga distancia, como telecomunicaciones, centros de datos y atención médica, gracias a su gran ancho de banda y baja pérdida de señal. Los ensambles de cables de RF son esenciales para la transmisión de señales de alta frecuencia en sistemas aeroespaciales, militares y de comunicación inalámbrica. Los ensambles de cables moldeados ofrecen mayor durabilidad y resistencia ambiental, lo que los hace ideales para aplicaciones industriales, médicas y automotrices exigentes. Los ensambles de cables discretos, compuestos por cables con terminaciones individuales, se utilizan en el cableado interno de maquinaria y electrodomésticos, ofreciendo soluciones rentables y flexibles para conexiones eléctricas de baja complejidad. Esta diversa segmentación por tipos de cable permite al mercado satisfacer una amplia gama de requisitos de rendimiento y medioambientales en todos los sectores.

- Mediante solicitud

El mercado global de ensambles de cables abastece a una amplia gama de industrias, con segmentos de aplicación clave que incluyen la automoción y el transporte, las TI y las telecomunicaciones, la industria, la industria aeroespacial y de defensa, y la sanidad. En el sector de la automoción y el transporte, los ensambles de cables son esenciales para los sistemas avanzados de asistencia al conductor (ADAS), el infoentretenimiento, los sistemas de alimentación de vehículos eléctricos (VE) y el cableado general de los vehículos, lo que respalda la creciente tendencia hacia la movilidad inteligente y eléctrica. El segmento de las TI y las telecomunicaciones depende en gran medida de los ensambles de cables de alta velocidad para centros de datos, infraestructura de red, despliegue de 5G e interconexiones de servidores, impulsado por la creciente demanda global de datos. En las aplicaciones industriales, los ensambles de cables son vitales para la automatización, la robótica, la interconexión de maquinaria y los sistemas de control de procesos, especialmente con el auge de la Industria 4.0 y la fabricación inteligente. El sector aeroespacial y de defensa requiere ensambles de cables altamente duraderos, ligeros y resistentes a las interferencias electromagnéticas (EMI) para sistemas de misión crítica, aviónica, satélites y redes de comunicación en condiciones extremas. Mientras tanto, el sector sanitario utiliza conjuntos de cables especializados en diagnóstico por imagen, instrumental quirúrgico, monitorización de pacientes y dispositivos médicos portátiles, donde la biocompatibilidad, la precisión y la fiabilidad son fundamentales. Este diverso panorama de aplicaciones refleja el papel crucial del mercado de conjuntos de cables para facilitar la conectividad, la alimentación y el rendimiento en las tecnologías e infraestructuras modernas.

- Mediante el blindaje

El mercado global de ensambles de cables se segmenta según su blindaje en ensambles blindados y no blindados, cada uno adaptado a necesidades específicas de rendimiento y entorno. Los ensambles de cables blindados incorporan capas protectoras, como láminas o mallas, para minimizar la interferencia electromagnética (EMI) y la interferencia de radiofrecuencia (RFI), lo que los hace esenciales en entornos con altos niveles de ruido, como la automatización industrial, la industria aeroespacial, los equipos médicos y las telecomunicaciones. Estos cables garantizan la integridad de los datos y la claridad de la señal en aplicaciones críticas. Por otro lado, los ensambles de cables no blindados son más ligeros, flexibles y económicos, ideales para entornos con baja interferencia, como la electrónica de oficina, los dispositivos de consumo básicos y los sistemas de cableado interno. Si bien los cables blindados ofrecen un mayor rendimiento en condiciones exigentes, los cables no blindados siguen siendo populares en aplicaciones menos complejas, con limitaciones de espacio o con presupuestos ajustados, ofreciendo un equilibrio entre las distintas industrias.

- Por tipo de ensamblaje

El mercado global de ensamblajes de cables, según su tipo, se divide en ensamblajes personalizados y preensamblados, cada uno adaptado a las necesidades de diferentes industrias y modelos de producción. Los ensamblajes personalizados se adaptan a los requisitos específicos del cliente en cuanto a longitud, conectores, blindaje y protección ambiental. Se utilizan ampliamente en aplicaciones especializadas como la aeroespacial, dispositivos médicos, automatización industrial y sistemas de defensa, donde el rendimiento, la precisión y la compatibilidad son fundamentales. Estos ensamblajes ofrecen flexibilidad y un ajuste perfecto, pero generalmente implican mayores costos y plazos de entrega más largos. En cambio, los ensamblajes preensamblados están estandarizados y se producen en masa para su instalación inmediata en aplicaciones como electrónica de consumo, arneses de cableado automotriz e infraestructura de telecomunicaciones. Ofrecen las ventajas de un menor tiempo de fabricación, rentabilidad y calidad constante. La creciente demanda de soluciones de despliegue rápido y plug-and-play impulsa la adopción de cables preensamblados, mientras que la necesidad de soluciones personalizadas de alto rendimiento sigue manteniendo la demanda de ensamblajes personalizados en los sectores de alta tecnología.

Análisis regional del mercado de ensamblaje de cables

- América del Norte es un mercado clave para los ensambles de cables, impulsado por la fuerte demanda en los sectores aeroespacial y de defensa, tecnología médica, telecomunicaciones e infraestructura de centros de datos. Estados Unidos lidera la región, beneficiándose de sus avanzadas capacidades de I+D y la pronta adopción de tecnologías de vanguardia como la IA, el 5G y el IoT. La región prioriza los ensambles de cables personalizados para aplicaciones críticas, especialmente en sectores que requieren alta confiabilidad y el cumplimiento de estrictas normas de seguridad. Además, la creciente inversión en vehículos eléctricos y fabricación inteligente contribuye al crecimiento del mercado en toda la región.

- Europa representa un mercado maduro, aunque en constante evolución, para los conjuntos de cables, con una fuerte demanda basada en sus consolidados sectores de automoción, aeroespacial y automatización industrial. Países como Alemania, el Reino Unido y Francia lideran la innovación, especialmente en movilidad eléctrica e integración de energías renovables, sectores que requieren soluciones de cableado sofisticadas. El estricto marco regulatorio europeo también impulsa la demanda de conjuntos de cables de alta calidad y conformes a la normativa en aplicaciones médicas, de transporte y de defensa. La continua transición hacia la Industria 4.0 y las infraestructuras inteligentes favorece aún más la expansión del mercado en toda la región.

- La región Asia-Pacífico concentra la mayor cuota del mercado mundial de ensamblaje de cables, impulsada por su sólido ecosistema de fabricación electrónica, su creciente base industrial y el rápido desarrollo de su infraestructura. Países como China, Japón, Corea del Sur e India son los principales contribuyentes, con China a la cabeza como centro mundial de producción de ensamblaje de cables gracias a sus bajos costes de fabricación y su alto volumen de producción. La región también experimenta un rápido crecimiento en los sectores de automoción, electrónica de consumo, telecomunicaciones (especialmente 5G) y automatización industrial, lo que genera una demanda constante de ensamblajes de cables de alto rendimiento. Las iniciativas gubernamentales que apoyan las ciudades inteligentes y los vehículos eléctricos impulsan aún más el mercado en esta región.

- América Latina es un mercado emergente para los ensambles de cables, con crecientes oportunidades en los sectores de telecomunicaciones, automotriz y energético, particularmente en países como Brasil y México. La expansión de las redes 4G/5G, la creciente electrificación del transporte y el desarrollo de redes inteligentes y automatización industrial impulsan gradualmente la demanda. Sin embargo, el mercado enfrenta desafíos como la limitada capacidad de producción local, la inestabilidad económica y la dependencia de las importaciones, lo que puede frenar un crecimiento más rápido. No obstante, se espera que la inversión extranjera y el desarrollo de infraestructura impulsen el progreso a largo plazo.

- La región de Oriente Medio y África experimenta un crecimiento sostenido en el mercado de ensamblaje de cables, impulsado principalmente por el desarrollo de infraestructura, los proyectos de petróleo y gas, y el aumento de las inversiones en telecomunicaciones en países como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica. A medida que la región adopta cada vez más la transformación digital, los proyectos de ciudades inteligentes y las iniciativas de energías renovables, la demanda de ensamblajes de cables confiables y duraderos está en aumento. Si bien el tamaño actual del mercado es menor en comparación con otras regiones, se espera que la creciente industrialización y las iniciativas tecnológicas impulsadas por los gobiernos generen futuras oportunidades de expansión.

Estados Unidos

Estados Unidos lidera el mercado de ensamblaje de cables en Norteamérica gracias a la fuerte demanda de los sectores automotriz, aeroespacial, de defensa y de comunicaciones de datos. La presencia de los principales fabricantes y el impulso hacia la infraestructura de datos de alta velocidad y vehículos eléctricos contribuyen significativamente al crecimiento del mercado.

Alemania

Alemania consolida su posición en el mercado europeo gracias a la sólida demanda de sus sectores de automoción y automatización industrial, líderes a nivel mundial. El énfasis del país en la ingeniería de alta calidad, junto con la innovación en cables para sensores, fibra óptica y componentes para vehículos eléctricos, mantiene una demanda constante.

Porcelana

China domina el mercado de ensamblaje de cables de Asia-Pacífico, impulsado por la fabricación masiva de productos electrónicos, la creciente producción automotriz y el ambicioso despliegue de 5G y energías renovables. El país se beneficia de una amplia base manufacturera rentable y de la continua inversión en infraestructura inteligente.

India

India es un mercado de rápido crecimiento, impulsado por las iniciativas «Make in India», la rápida industrialización y la expansión de los sectores de telecomunicaciones y automoción. La demanda se ve aún más reforzada por el desarrollo de infraestructuras, la creciente localización de las operaciones de ensamblaje y el auge de la movilidad eléctrica.

Corea del Sur

El mercado surcoreano prospera gracias a su liderazgo en electrónica de consumo, tecnología automotriz y soluciones de datos de alta velocidad. La adopción de conjuntos de cables miniaturizados y de alto rendimiento en 5G, dispositivos IoT y vehículos eléctricos está impulsando la innovación y la expansión del mercado.

Cuota de mercado de ensamblaje de cables

La industria global de ensamblaje de cables está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- TE Connectivity (Schaffhausen, Suiza)

- Corporación Amphenol (Wallingford, Connecticut, EE. UU.)

- Molex LLC (Lisle, Illinois, EE. UU.)

- Grupo Prysmian (Milán, Italia)

- Nexans (París, Francia)

- Leoni AG (Núremberg, Alemania)

- Belden Inc. (San Luis, Misuri, EE. UU.)

- Aptiv Plc (Dublín, Irlanda)

- Sumitomo Electric Industries, Ltd. (Osaka, Japón)

- Corporación Yazaki (Tokio, Japón)

- Furukawa Electric Co., Ltd. (Tokio, Japón)

- Hirose Electric Co., Ltd. (Tokio, Japón)

- JST Manufacturing Co., Ltd. (Osaka, Japón)

- Carlisle Interconnect Technologies (CIT) (San Agustín, Florida, EE. UU.)

- WL Gore & Associates, Inc. (Newark, Delaware, EE. UU.)

- Samtec Inc. (New Albany, Indiana, EE. UU.)

- Conectores Fischer SA (Saint-Prex, Suiza)

- Qualtek Electronics (Mentor, Ohio, EE. UU.)

- Soluciones de conectividad Cinch (Waseca, Minnesota, EE. UU.)

- HUBER+SUHNER (Herisau, Suiza)

- Phoenix Contact (Blomberg, Alemania)

- Zetwerk (Bengaluru, India)

Últimos desarrollos en el mercado global de ensamblaje de cables

- En enero de 2025, Prysmian Group anunció planes para una doble cotización en Nueva York y futuras adquisiciones en Estados Unidos, tras la compra de Encore Wire por 4.000 millones de dólares, para fortalecer su presencia en el segmento de ensamblaje de cables para telecomunicaciones y centros de datos.

- En enero de 2025, un equipo de investigación presentó un sistema robótico de ensamblaje de arneses de cables basado en IA, mejorando la automatización en los procesos de acoplamiento de cables para aplicaciones industriales y automotrices, reduciendo significativamente la intervención humana y aumentando la precisión.

- En abril de 2024, Cinch Connectivity Solutions lanzó la serie de conectores Fibreco de alta densidad MIL-SPEC MT38999, diseñados para entornos extremos en operaciones militares, marítimas y mineras, mejorando el rendimiento y la fiabilidad de los conjuntos de cables.

- En marzo de 2024, Technical Cable Applications (TCA) estableció alianzas estratégicas de fabricación en Guadalajara, México, con el objetivo de mejorar la eficiencia de la cadena de suministro y reducir los costos de los ensamblajes de cables personalizados en toda América del Norte y América Latina.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE ENSAMBLAJE DE CABLES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE ENSAMBLAJE DE CABLES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.9 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE CONJUNTOS DE CABLES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 TENDENCIAS TECNOLÓGICAS

5.2 PAISAJE REGULATORIO

5.3 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

5.4 ANÁLISIS PESTLE

5.5 ANÁLISIS COMPARATIVO DE LA EMPRESA

6. MERCADO GLOBAL DE CONJUNTOS DE CABLES, POR TIPO

6.1 GENERALIDADES

6.2 RECTANGULAR

6.3 COAXIAL

6.3.1 LÍNEA DURO

6.3.2 RADIACIÓN

6.3.3 RG-6

6.3.4 TRIAXIAL

6.3.5 EJE DOBLE

6.3.6 SEMIRRÍGIDO

6.3.7 LÍNEA RÍGIDA

6.4 MODULAR

6.5 FFC/FPC

6.6 TELÉFONO

6.7 CONJUNTOS DE CABLES DE CINTA

6.8 POTENCIA

6.9 DATOS/SEÑAL

6.1 OTROS

7. MERCADO GLOBAL DE CONJUNTOS DE CABLES, POR TIPO DE CABLE

7.1 GENERALIDADES

7.2 CONJUNTOS DE CABLES DE COBRE

7.3 CONJUNTOS DE CABLES DE FIBRA ÓPTICA

7.4 CONJUNTOS DE CABLES DE ALUMINIO

8. MERCADO GLOBAL DE CONJUNTOS DE CABLES, POR LONGITUD DE CABLE

8.1 GENERALIDADES

8.2 CONJUNTOS DE CABLES CORTOS

8.3 CONJUNTOS DE CABLES MEDIANOS

8.4 CONJUNTOS DE CABLES LARGOS

9 MERCADO GLOBAL DE ENSAMBLAJE DE CABLES, POR FLEXIBILIDAD

9.1 GENERALIDADES

9.2 TIPO SEMIFLEXIBLE

9.3 FLEXIBLE

9.4 OTROS

10 MERCADO GLOBAL DE CONJUNTOS DE CABLES, POR VOLTAJE

10.1 GENERALIDADES

10.2 CONJUNTOS DE CABLES DE BAJO VOLTAJE

10.3 CONJUNTOS DE CABLES DE MEDIA TENSIÓN

10.4 CONJUNTOS DE CABLES DE ALTO VOLTAJE

11 MERCADO GLOBAL DE CONJUNTOS DE CABLES, POR CONECTOR

11.1 GENERALIDADES

11.2 CONECTORES ESTÁNDAR

11.2.1 USB (BUS SERIE UNIVERSAL)

11.2.2 HDMI (INTERFAZ MULTIMEDIA DE ALTA DEFINICIÓN)

11.2.3 RJ45

11.2.4 RCA

11.2.5 3.5MM

11.2.6 OTROS

11.3 CONECTORES CIRCULARES

11.4 CONECTORES RECTANGULARES

11.4.1 D-SUB

11.4.2 IDC (CONECTORES DE DESPLAZAMIENTO DE AISLAMIENTO)

11.4.3 PCB

11.4.4 OTROS

11,5 CONECTORES DE FIBRA ÓPTICA

11.5.1 LC (CONECTOR LUCENT)

11.5.2 SC (CONECTOR DE SUSCRIPTOR)

11.5.3 ST (PUNTA RECTA)

11.5.4 MTP/MPO

11.6 POTENCIA

11.6.1 MOLÉCULA

11.6.2 ANDERSON POWERPOLE

11.6.3 IEC

11.7 CONECTORES RF

11.7.1 SMA (VERSIÓN SUBMINIATURA A)

11.7.2 BNC (BAYONET NEILL-CONCELMAN)

11.7.3 TNC (ENROSCADO NEILL–CONCELMAN)

11.7.4 TIPO N

11.8 OTROS

12 MERCADO GLOBAL DE ENSAMBLAJE DE CABLES, POR CANAL DE VENTAS

12.1 GENERALIDADES

12.2 FABRICANTES DE EQUIPOS ORIGINALES (OEM)

12.3 PROVEEDORES DE MANTENIMIENTO, REPARACIÓN Y OPERACIONES (MRO)

12.4 DISTRIBUIDORES Y REVENDEDORES

13. MERCADO MUNDIAL DE ENSAMBLAJE DE CABLES, POR INDUSTRIA

13.1 GENERALIDADES

13.2 TI Y TELECOMUNICACIONES

13.2.1 RECTANGULAR

13.2.2 COAXIAL

13.2.3 MODULAR

13.2.4 FFC/FPC

13.2.5 TELÉFONO

13.2.6 CONJUNTOS DE CABLES CINTADOS

13.2.7 POTENCIA

13.2.8 DATOS/SEÑAL

13.2.9 OTROS

13.3 INDUSTRIAL

13.3.1 RECTANGULAR

13.3.2 COAXIAL

13.3.3 MODULAR

13.3.4 FFC/FPC

13.3.5 TELÉFONO

13.3.6 CONJUNTOS DE CABLES CINTADOS

13.3.7 POTENCIA

13.3.8 DATOS/SEÑAL

13.3.9 OTROS

13.4 AUTOMOCIÓN

13.4.1 RECTANGULAR

13.4.2 COAXIAL

13.4.3 MODULAR

13.4.4 FFC/FPC

13.4.5 TELÉFONO

13.4.6 CONJUNTOS DE CABLES CINTADOS

13.4.7 POTENCIA

13.4.8 DATOS/SEÑAL

13.4.9 OTROS

13.5 ELECTRÓNICA DE CONSUMO

13.5.1 RECTANGULAR

13.5.2 COAXIAL

13.5.3 MODULAR

13.5.4 FFC/FPC

13.5.5 TELÉFONO

13.5.6 CONJUNTOS DE CABLES DE CINTA

13.5.7 POTENCIA

13.5.8 DATOS/SEÑAL

13.5.9 OTROS

13.6 AEROESPACIAL Y DE DEFENSA

13.6.1 RECTANGULAR

13.6.2 COAXIAL

13.6.3 MODULAR

13.6.4 FFC/FPC

13.6.5 TELÉFONO

13.6.6 CONJUNTOS DE CABLES DE CINTA

13.6.7 POTENCIA

13.6.8 DATOS/SEÑAL

13.6.9 OTROS

13.7 ENERGÍA Y SERVICIOS PÚBLICOS

13.7.1 RECTANGULAR

13.7.2 COAXIAL

13.7.3 MODULAR

13.7.4 FFC/FPC

13.7.5 TELÉFONO

13.7.6 CONJUNTOS DE CABLES DE CINTA

13.7.7 POTENCIA

13.7.8 DATOS/SEÑAL

13.7.9 OTROS

13.8 ATENCIÓN MÉDICA

13.8.1 RECTANGULAR

13.8.2 COAXIAL

13.8.3 MODULAR

13.8.4 FFC/FPC

13.8.5 TELÉFONO

13.8.6 CONJUNTOS DE CABLES DE CINTA

13.8.7 POTENCIA

13.8.8 DATOS/SEÑAL

13.8.9 OTROS

13.9 OTROS

14 MERCADO GLOBAL DE ENSAMBLAJE DE CABLES, POR REGIÓN

14.1 MERCADO GLOBAL DE ENSAMBLAJE DE CABLES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.2 NORTEAMÉRICA

14.2.1 EE. UU.

14.2.2 CANADÁ

14.2.3 MÉXICO

14.3 EUROPA

14.3.1 ALEMANIA

14.3.2 FRANCIA

14.3.3 Reino Unido

14.3.4 ITALIA

14.3.5 ESPAÑA

14.3.6 RUSIA

14.3.7 TURQUÍA

14.3.8 BÉLGICA

14.3.9 PAÍSES BAJOS

14.3.10 NORUEGA

14.3.11 FINLAND

14.3.12 SUIZA

14.3.13 DINAMARCA

14.3.14 SUECIA

14.3.15 POLONIA

14.3.16 RESTO DE EUROPA

14.4 ASIA PACÍFICO

14.4.1 JAPÓN

14.4.2 CHINA

14.4.3 COREA DEL SUR

14.4.4 INDIA

14.4.5 AUSTRALIA

14.4.6 SINGAPUR

14.4.7 TAILANDIA

14.4.8 MALASIA

14.4.9 INDONESIA

14.4.10 FILIPINAS

14.4.11 TAIWÁN

14.4.12 VIETNAM

14.4.13 RESTO DE ASIA PACÍFICO

14.5 SUDAMÉRICA

14.5.1 BRASIL

14.5.2 ARGENTINA

14.5.3 RESTO DE SUDAMÉRICA

14.6 ORIENTE MEDIO Y ÁFRICA

14.6.1 SUDÁFRICA

14.6.2 EGIPTO

14.6.3 ARABIA SAUDITA

14.6.4 Emiratos Árabes Unidos

14.6.5 ISRAEL

14.6.6 OMÁN

14.6.7 BAHREIN

14.6.8 KUWAIT

14.6.9 QATAR

14.6.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

15. MERCADO MUNDIAL DE ENSAMBLAJE DE CABLES: PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

15.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

15.7 EXPANSIONES

15.8 CAMBIOS REGULATORIOS

15.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

16. MERCADO GLOBAL DE ENSAMBLAJE DE CABLES: ANÁLISIS FODA Y DBMR

17. MERCADO GLOBAL DE ENSAMBLAJE DE CABLES, PERFIL DE LA EMPRESA

17.1 TE CONECTIVIDAD

17.1.1 RESUMEN DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 CARTERA DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 CORPORACIÓN DE AMHENOL

17.2.1 RESUMEN DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 CARTERA DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 MOLÉXITO

17.3.1 RESUMEN DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 CARTERA DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17,4 3M

17.4.1 RESUMEN DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 CARTERA DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 GRUPO LAPP

17.5.1 RESUMEN DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 CARTERA DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 CABLES ELAND

17.6.1 PERFIL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 CARTERA DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 FLUX CONNECTIVITY INC.

17.7.1 RESUMEN DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 CARTERA DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 GRUPO DE CONEXTIVIDAD SA

17.8.1 RESUMEN DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 CARTERA DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 COMMSCOPE, INC.

17.9.1 RESUMEN DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 CARTERA DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 ROSENBERGER HOCHFREQUENZTECHNIK GMBH & CO. KG.

17.10.1 RESUMEN DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 CARTERA DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 SAMTEC

17.11.1 RESUMEN DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 CARTERA DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 GRUPO TECNOLÓGICO HARTING

17.12.1 RESUMEN DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 CARTERA DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 SMITHS INTERCONNECT GROUP LIMITED

17.13.1 RESUMEN DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 CARTERA DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 TECNOLOGÍAS DE INTERCONEXIÓN CARLISLE

17.14.1 RESUMEN DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 CARTERA DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 WL GORE & ASSOCIATES, INC.

17.15.1 RESUMEN DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 CARTERA DE PRODUCTOS

17.15.5 DESARROLLOS RECIENTES

17.16 GRUPO PRYSMIAN

17.16.1 RESUMEN DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 CARTERA DE PRODUCTOS

17.16.5 DESARROLLOS RECIENTES

17.17 NEXANS

17.17.1 RESUMEN DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 CARTERA DE PRODUCTOS

17.17.5 DESARROLLOS RECIENTES

17.18 PANDUIT CORP.

17.18.1 RESUMEN DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 CARTERA DE PRODUCTOS

17.18.5 DESARROLLOS RECIENTES

17.19 JST MFG. CO.,LTD.

17.19.1 RESUMEN DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 CARTERA DE PRODUCTOS

17.19.5 DESARROLLOS RECIENTES

17.2 INFINITE ELECTRONICS INTERNATIONAL, INC

17.20.1 RESUMEN DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PRESENCIA GEOGRÁFICA

17.20.4 CARTERA DE PRODUCTOS

17.20.5 DESARROLLOS RECIENTES

17.21 EPEC, LLC

17.21.1 RESUMEN DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 PRESENCIA GEOGRÁFICA

17.21.4 CARTERA DE PRODUCTOS

17.21.5 DESARROLLOS RECIENTES

17.22 INDUSTRIA ELECTRÓNICA DE AVIACIÓN DE JAPÓN, LTD.

17.22.1 RESUMEN DE LA EMPRESA

17.22.2 ANÁLISIS DE INGRESOS

17.22.3 PRESENCIA GEOGRÁFICA

17.22.4 CARTERA DE PRODUCTOS

17.22.5 DESARROLLOS RECIENTES

17.23 CORPORACIÓN YAZAKI

17.23.1 RESUMEN DE LA EMPRESA

17.23.2 ANÁLISIS DE INGRESOS

17.23.3 PRESENCIA GEOGRÁFICA

17.23.4 CARTERA DE PRODUCTOS

17.23.5 DESARROLLOS RECIENTES

17.24 APTIV

17.24.1 RESUMEN DE LA EMPRESA

17.24.2 ANÁLISIS DE INGRESOS

17.24.3 PRESENCIA GEOGRÁFICA

17.24.4 CARTERA DE PRODUCTOS

17.24.5 DESARROLLOS RECIENTES

17.25 CORNING INCORPORATED

17.25.1 RESUMEN DE LA EMPRESA

17.25.2 ANÁLISIS DE INGRESOS

17.25.3 PRESENCIA GEOGRÁFICA

17.25.4 CARTERA DE PRODUCTOS

17.25.5 DESARROLLOS RECIENTES

17.26 NKT A/S

17.26.1 RESUMEN DE LA EMPRESA

17.26.2 ANÁLISIS DE INGRESOS

17.26.3 PRESENCIA GEOGRÁFICA

17.26.4 CARTERA DE PRODUCTOS

17.26.5 DESARROLLOS RECIENTES

17.27 ZTT

17.27.1 RESUMEN DE LA EMPRESA

17.27.2 ANÁLISIS DE INGRESOS

17.27.3 PRESENCIA GEOGRÁFICA

17.27.4 CARTERA DE PRODUCTOS

17.27.5 DESARROLLOS RECIENTES

NOTA: La lista de empresas que se muestra no es exhaustiva y se basa en los requisitos de nuestros clientes anteriores. Analizamos más de 100 empresas en nuestros estudios, por lo que la lista puede modificarse o reemplazarse a petición del cliente.

18 CONCLUSIÓN

19 CUESTIONARIO

20 INFORMES RELACIONADOS

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.