Global Canine Influenza Vaccine Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.50 Billion

USD

2.23 Billion

2024

2032

USD

1.50 Billion

USD

2.23 Billion

2024

2032

| 2025 –2032 | |

| USD 1.50 Billion | |

| USD 2.23 Billion | |

| % | |

|

Segmentación del mercado global de vacunas contra la influenza canina por tipo de vacuna (en polvo y seca), tipo de producto (vacunas de virus inactivados, vacunas de virus vivos atenuados, vacunas de virus recombinantes), vía de administración (intramuscular, subcutánea e intranasal), tipo de virus (virus H3N8 y virus H3N2), usuarios finales (domicilio, clínica veterinaria, etc.), canal de distribución (farmacia minorista, farmacia en línea, etc.): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de la vacuna contra la influenza canina

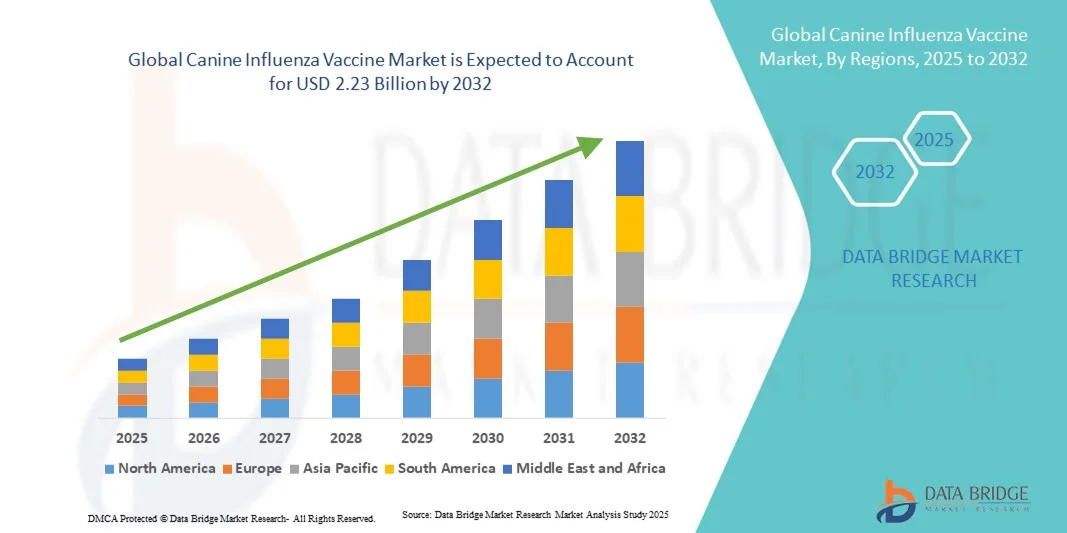

- El tamaño del mercado mundial de la vacuna contra la influenza canina se valoró en USD 1.50 mil millones en 2024 y se espera que alcance los USD 2.23 mil millones para 2032 , con una CAGR del 5,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la gripe canina entre los perros domésticos, junto con la creciente conciencia entre los dueños de mascotas y los veterinarios con respecto a la vacunación preventiva.

- Además, los avances en la tecnología de las vacunas, incluido el desarrollo de soluciones de inmunización más eficaces y seguras, junto con las crecientes tasas de adopción de mascotas a nivel mundial, están acelerando la adopción de soluciones de vacunas contra la influenza canina, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de vacunas contra la influenza canina

- Las vacunas contra la influenza canina son medidas preventivas fundamentales para proteger a los perros de cepas de influenza altamente contagiosas, reducir el riesgo de infecciones respiratorias graves y minimizar los brotes en perreras, refugios y consultorios veterinarios.

- La creciente adopción de servicios de atención médica para mascotas, la creciente conciencia entre los dueños de mascotas sobre la influenza canina y la expansión de la infraestructura veterinaria están impulsando la creciente demanda de vacunas contra la influenza canina a nivel mundial.

- Norteamérica dominó el mercado de vacunas contra la influenza canina, con la mayor participación en los ingresos, un 43.5%, en 2024. Este mercado se caracterizó por un alto índice de propietarios de mascotas, una infraestructura veterinaria avanzada y una sólida presencia de fabricantes líderes de vacunas. Estados Unidos experimentó un crecimiento significativo gracias a una mayor concienciación sobre la vacunación, las revisiones veterinarias rutinarias y las innovaciones en las formulaciones de vacunas dirigidas a múltiples cepas de influenza. Los principales hospitales veterinarios y clínicas veterinarias han contribuido a una mayor adopción, y las campañas regionales que promueven la atención médica preventiva para mascotas refuerzan su dominio en el mercado. Además, las sólidas redes de distribución y los servicios veterinarios accesibles en zonas urbanas y suburbanas garantizan una amplia disponibilidad.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de vacunas contra la influenza canina durante el período de pronóstico, impulsada por la creciente adopción de mascotas, el aumento de los ingresos disponibles y la creciente concienciación sobre la salud preventiva de las mascotas. La expansión de las clínicas veterinarias, la creciente urbanización y las iniciativas gubernamentales que apoyan la salud animal impulsan aún más el crecimiento del mercado.

- El segmento del virus H3N8 dominó el mercado de vacunas contra la influenza canina con la mayor participación en los ingresos del mercado, un 47,1 % en 2024, impulsado por una mayor prevalencia en las poblaciones equinas, amplios programas de vacunación y una sólida eficacia clínica de las vacunas disponibles.

Alcance del informe y segmentación del mercado de la vacuna contra la influenza canina

|

Atributos |

Información clave sobre el mercado de la vacuna contra la influenza canina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de vacunas contra la influenza canina

Creciente adopción de vacunas avanzadas contra la influenza canina

- Una tendencia notable en el mercado mundial de vacunas contra la influenza canina es la creciente adopción de vacunas de próxima generación que brindan una inmunidad más amplia contra múltiples cepas del virus de la influenza canina.

- Los dueños de mascotas y las clínicas veterinarias están priorizando las vacunas que ofrecen una eficacia mejorada, una protección más duradera y menos efectos secundarios, lo que impulsa la demanda de formulaciones avanzadas.

- Por ejemplo, en marzo de 2023, Zoetis lanzó su vacuna canina contra la influenza actualizada, CIV H3N2/H3N8, que brinda protección contra las dos principales cepas circulantes, destacando el enfoque en la cobertura de múltiples cepas.

- La creciente conciencia entre los dueños de mascotas sobre los riesgos para la salud asociados con la influenza canina, particularmente en áreas urbanas y regiones con alta densidad de población de mascotas, está impulsando aún más la adopción.

- Las asociaciones veterinarias y las campañas de salud de las mascotas están promoviendo activamente programas regulares de vacunación, lo que contribuye al aumento constante de la aceptación de la vacuna.

- Las compañías farmacéuticas están invirtiendo en investigación para desarrollar vacunas combinadas que protejan contra múltiples enfermedades respiratorias caninas, lo que refleja un cambio hacia una atención médica preventiva más integral para los perros.

- La tendencia hacia una mayor accesibilidad a las vacunas también está respaldada por la expansión de las redes veterinarias, los canales de distribución en línea y las iniciativas comunitarias de cuidado de mascotas, lo que garantiza un alcance más amplio en las zonas urbanas y rurales.

- Además, el aumento de los viajes internacionales y la participación en exposiciones caninas y criaderos están impulsando la necesidad de protocolos de vacunación preventiva estandarizados, lo que impulsa la adopción general de vacunas contra la influenza canina a nivel mundial.

Dinámica del mercado de la vacuna contra la influenza canina

Conductor

Necesidad creciente debido a la creciente conciencia sobre la salud canina y la prevención de enfermedades

- La creciente prevalencia de brotes de influenza canina, junto con la creciente conciencia entre los dueños de mascotas sobre la salud canina y el cuidado preventivo, es un factor importante para la mayor demanda de vacunas contra la influenza canina.

- Por ejemplo, en abril de 2024, Zoetis, Inc. amplió su cartera de vacunas con el lanzamiento de vacunas actualizadas contra la influenza canina, dirigidas tanto a las cepas H3N2 como H3N8. Se espera que estas iniciativas de empresas clave impulsen el crecimiento de la industria de vacunas contra la influenza canina durante el período de pronóstico.

- A medida que los dueños de mascotas se vuelven más conscientes de las posibles amenazas para la salud de sus perros, las vacunas contra la influenza canina ofrecen protección avanzada contra las cepas del virus, reduciendo la propagación de la enfermedad y minimizando los costos del tratamiento.

- Además, el creciente número de clínicas y hospitales veterinarios, sumado a la creciente tendencia de los calendarios de vacunación regulares, está impulsando la adopción de vacunas contra la influenza canina. Estas vacunas se incorporan cada vez más a las revisiones veterinarias rutinarias y a los programas de bienestar.

- La facilidad de acceso a través de redes veterinarias, clínicas especializadas para mascotas y hospitales veterinarios, junto con la educación sobre los beneficios de la vacunación, son factores clave que impulsan la adopción de vacunas contra la influenza canina tanto en zonas urbanas como rurales. La tendencia hacia la atención preventiva y la creciente disponibilidad de vacunas multicepa contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la accesibilidad y los costos de las vacunas

- Las preocupaciones en torno a la accesibilidad de las vacunas contra la influenza canina, especialmente en regiones remotas o áreas con infraestructura veterinaria limitada, plantean un desafío importante para una penetración más amplia en el mercado.

- Por ejemplo, algunos dueños de mascotas pueden enfrentar dificultades para obtener vacunas debido a las cadenas de suministro limitadas o la falta de disponibilidad de ciertos tipos de vacunas en clínicas veterinarias más pequeñas.

- Abordar estos desafíos de accesibilidad mediante redes de distribución ampliadas, clínicas veterinarias móviles y programas de concientización es crucial para aumentar la cobertura de vacunación.

- Además, el costo relativamente alto de algunas vacunas avanzadas contra la influenza canina en comparación con las vacunas estándar puede ser una barrera para su adopción por parte de los dueños de mascotas sensibles a los precios, en particular en las regiones en desarrollo.

- Si bien las vacunas multicepa y combinadas ofrecen una protección más amplia, su prima percibida aún puede obstaculizar su adopción generalizada, especialmente para los propietarios que no perciben un riesgo inmediato de infección en sus mascotas.

- Superar estos desafíos mediante una mejor distribución de vacunas, campañas de vacunación apoyadas por el gobierno y el desarrollo de opciones de vacunas rentables será vital para el crecimiento sostenido del mercado.

Alcance del mercado de la vacuna contra la influenza canina

El mercado está segmentado según el tipo de vacuna, tipo de producto, administración, tipo de virus, usuarios finales y canal de distribución.

- Por tipo de vacuna

Según el tipo de vacuna, el mercado de vacunas contra la influenza canina se segmenta en polvo y vacunas secas. El segmento de vacunas en polvo dominó la mayor participación en los ingresos del mercado, con un 46% en 2024, gracias a su amplia adopción entre clínicas veterinarias y propietarios de mascotas. Las vacunas en polvo ofrecen facilidad de almacenamiento, rentabilidad y compatibilidad con múltiples métodos de administración. Mantienen su potencia durante el transporte y permiten una dosificación flexible, lo cual resulta especialmente beneficioso en programas de vacunación a gran escala. Las clínicas prefieren las vacunas en polvo para campañas de inmunización masiva en refugios, perreras y criaderos debido a su fiabilidad y facilidad de uso. El dominio de este segmento se sustenta en sólidas cadenas de suministro de fabricantes, aprobaciones regulatorias y una eficacia clínica comprobada. Las iniciativas educativas sobre salud preventiva para mascotas fomentan su adopción. Su asequibilidad, en comparación con las vacunas secas, mejora su adopción tanto en zonas urbanas como rurales. Los profesionales veterinarios también prefieren las formulaciones en polvo para sesiones multidosis, mientras que la calidad y disponibilidad constantes impulsan el crecimiento de la cuota de mercado.

Se espera que el segmento de vacunas secas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24,5 %, entre 2025 y 2032, impulsada por la creciente demanda de vacunas portátiles listas para usar. Las vacunas secas ofrecen una mayor vida útil, mejor estabilidad térmica y una preparación mínima antes de su administración, lo que las hace ideales para la atención domiciliaria y los servicios veterinarios móviles. Las clínicas veterinarias están adoptando cada vez más las vacunas secas para inmunizar rápidamente a varios perros con mínimas dificultades logísticas. La creciente concienciación sobre la atención preventiva entre los dueños de mascotas impulsa aún más el crecimiento. Los avances tecnológicos en formulación y envasado mejoran la estabilidad y la comodidad. La expansión de las redes veterinarias en los mercados emergentes y el aumento de la tenencia de mascotas contribuyen a una adopción acelerada. El apoyo regulatorio a formatos de administración innovadores y una administración más sencilla fomenta un crecimiento más rápido. Los programas de atención domiciliaria y las unidades veterinarias móviles prefieren las vacunas secas debido a su portabilidad. La creciente adopción del segmento también se ve impulsada por la creciente distribución a través del comercio electrónico y la disponibilidad directa al consumidor.

- Por tipo de producto

Según el tipo de producto, el mercado de vacunas contra la influenza canina se segmenta en vacunas de virus inactivados, vacunas de virus vivos atenuados y vacunas de virus recombinantes. El segmento de vacunas de virus inactivados dominó la mayor participación en los ingresos del mercado, con un 46,2 % en 2024, gracias a su comprobado perfil de seguridad, facilidad de almacenamiento y manipulación, y alta eficacia en la prevención de infecciones de influenza en animales. Los hospitales y clínicas veterinarias utilizan ampliamente las vacunas inactivadas gracias a protocolos establecidos y sólidas aprobaciones regulatorias. Su larga vida útil y sus mínimos efectos secundarios fomentan su adopción en granjas comerciales e instalaciones equinas. La investigación continua y las actualizaciones periódicas de las cepas de vacunas fortalecen la confianza del mercado. Los programas gubernamentales de vacunación y la inmunización obligatoria en ciertas regiones refuerzan aún más su dominio. La disponibilidad en formatos de dosis única y multidosis mejora la flexibilidad para los veterinarios.

Se prevé que el segmento de vacunas de virus recombinantes registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,4 %, entre 2025 y 2032, impulsada por los avances tecnológicos, la mejora de la respuesta inmunitaria y la creciente demanda de vacunas de nueva generación más seguras. Las vacunas recombinantes permiten una protección específica y un desarrollo rápido contra cepas virales emergentes. La creciente concienciación entre los ganaderos y los administradores de instalaciones equinas fomenta su adopción. Las aprobaciones regulatorias en regiones clave amplían la disponibilidad. La integración con los programas de vigilancia sanitaria veterinaria garantiza calendarios de vacunación oportunos. La reducción de costes mediante métodos de producción escalables estimula una mayor adopción. Las colaboraciones entre empresas de biotecnología y proveedores de servicios veterinarios mejoran la distribución. El segmento se beneficia de un mayor enfoque en la salud animal preventiva.

- Por vía administrativa

Según la vía de administración, el mercado de vacunas contra la influenza canina se segmenta en vacunas intramusculares, subcutáneas e intranasales. El segmento intramuscular dominó la mayor participación en los ingresos del mercado, con un 44,8 % en 2024, gracias a su amplia aceptación entre los veterinarios, su alta eficacia y su compatibilidad con la mayoría de las formulaciones de vacunas. La administración intramuscular garantiza una dosificación uniforme, una respuesta inmunitaria óptima y mínimas reacciones adversas. Los hospitales veterinarios y las granjas a gran escala prefieren las inyecciones intramusculares para facilitar los programas de vacunación masiva. Su uso establecido, tanto en situaciones rutinarias como en brotes, refuerza su dominio. Los programas integrales de capacitación para el personal veterinario fomentan su adopción. La alta adherencia del paciente en animales reduce la incidencia de la enfermedad.

Se prevé que el segmento intranasal registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,9 %, entre 2025 y 2032, impulsada por la administración no invasiva, la mejora de la inmunidad mucosa y la creciente adopción en equinos y animales de compañía. Las vacunas intranasales reducen el estrés de los animales, lo que garantiza un mejor cumplimiento terapéutico. La creciente demanda de alternativas sin agujas y una mayor inmunidad impulsan el crecimiento. La integración con los programas de gestión de la salud del rebaño acelera la adopción. Los estudios de investigación veterinaria que destacan la eficacia aumentan la confianza. La expansión del uso en estrategias de vacunación preventiva impulsa aún más la penetración en el mercado.

- Por tipo de virus

Según el tipo de virus, el mercado de vacunas contra la influenza canina se segmenta en los virus H3N8 y H3N2. El segmento del virus H3N8 dominó la mayor participación en los ingresos del mercado, con un 47,1 % en 2024, impulsado por una mayor prevalencia en la población equina, programas de vacunación exhaustivos y una alta eficacia clínica de las vacunas disponibles. Los veterinarios confían en las vacunas contra el H3N8 para la prevención de brotes, especialmente en instalaciones de carreras y cría. Las aprobaciones regulatorias y su inclusión en los calendarios regionales de vacunación refuerzan su adopción. Las campañas de concienciación entre los propietarios de caballos mejoran la cobertura. Las redes de logística y distribución de la cadena de frío establecidas garantizan una disponibilidad constante de la vacuna. El monitoreo continuo de las cepas circulantes facilita la actualización oportuna.

Se prevé que el segmento del virus H3N2 experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2025 y 2032, debido a las nuevas tendencias de infección, la creciente concienciación sobre los riesgos de transmisión entre especies y la creciente demanda de soluciones preventivas eficaces. Las clínicas veterinarias y los hospitales equinos se centran cada vez más en estrategias de doble protección. La expansión de las instalaciones de cría y equitación a gran escala impulsa la adopción. Los avances tecnológicos en las formulaciones de vacunas mejoran la inmunidad y reducen los efectos adversos. Las iniciativas de inmunización impulsadas por los gobiernos y las campañas privadas de vacunación aceleran su adopción. Los programas educativos para propietarios de animales destacan la importancia de la vacunación temprana. La creciente integración de las vacunas contra el H3N2 en los protocolos de salud del rebaño impulsa el crecimiento.

- Por los usuarios finales

En función de los usuarios finales, el mercado de vacunas contra la influenza canina se segmenta en hogares, clínicas veterinarias y otros. El segmento de clínicas veterinarias dominó con una participación en los ingresos del 52% en 2024, ya que la mayoría de las vacunas se administran bajo supervisión profesional para garantizar la dosis correcta y la seguridad. Las clínicas ofrecen personal capacitado, entornos estériles y un almacenamiento adecuado en cadena de frío, lo que garantiza la eficacia de la vacuna. Este dominio se sustenta en programas de atención médica preventiva, chequeos de bienestar rutinarios y campañas de concienciación de las asociaciones veterinarias. La población urbana de mascotas y la alta densidad de clínicas contribuyen a la gran participación de este segmento. Las clínicas suelen ofrecer programas de vacunación combinados, lo que fomenta la adopción de múltiples vacunas en una sola visita. La confianza en la marca y el asesoramiento profesional fortalecen aún más este segmento. La red de distribución establecida y la accesibilidad también desempeñan un papel clave. Los veterinarios recomiendan la vacunación en clínicas para razas de alto riesgo y mascotas comunitarias. El control de calidad, la monitorización posvacunación y la dosificación estandarizada contribuyen a la fiabilidad de la administración en clínicas. Los dueños de mascotas prefieren las clínicas tanto para la atención preventiva como para situaciones de emergencia, lo que consolida su dominio del mercado.

Se espera que el segmento doméstico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22 %, entre 2025 y 2032, impulsada por la creciente tendencia del cuidado de mascotas en el hogar y las soluciones centradas en la comodidad. La administración a domicilio permite la vacunación en entornos familiares, lo que reduce el estrés de las mascotas. Los kits listos para usar y la orientación de profesionales veterinarios facilitan la adopción. El crecimiento se ve respaldado por plataformas de comercio electrónico que ofrecen entrega directa y consultas veterinarias en línea. Las campañas de concienciación y la educación sobre atención médica preventiva aumentan la confianza en las vacunas a domicilio. Los dueños de mascotas en zonas rurales y suburbanas se benefician de la comodidad de la entrega a domicilio. La creciente penetración de teléfonos inteligentes y los servicios televeterinarios mejoran la accesibilidad. Los programas de vacunación por suscripción para uso en el hogar también están ganando popularidad. Las innovaciones en dosis premedidas garantizan una administración segura sin supervisión profesional. Este segmento es cada vez más preferido para mascotas con problemas de movilidad o comportamiento, lo que impulsa la TCAC.

- Por canal de distribución

Según el canal de distribución, el mercado de la vacuna contra la influenza canina se segmenta en farmacias minoristas, farmacias en línea y otros. El segmento de farmacias minoristas dominó con una participación en los ingresos del 48% en 2024, gracias a redes consolidadas, accesibilidad y opciones de compra directa. Las farmacias mantienen instalaciones de cadena de frío y brindan asesoramiento sobre almacenamiento y administración. El reconocimiento y la confianza de la marca desempeñan un papel importante en la preferencia del consumidor. Las farmacias minoristas están ampliamente disponibles en regiones urbanas y semiurbanas, lo que ofrece comodidad para la compra rutinaria de vacunas. La disponibilidad de paquetes multidosis y vacunas combinadas fomenta aún más la adopción. A menudo colaboran con clínicas veterinarias para obtener asesoramiento sobre la administración adecuada. Las cadenas minoristas ofrecen campañas promocionales y programas de fidelización, lo que impulsa las ventas. Su amplia presencia y familiaridad convierten a las farmacias minoristas en el canal de distribución dominante.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 25% entre 2025 y 2032, impulsada por la creciente adopción del comercio electrónico, la entrega a domicilio y la comodidad para los dueños de mascotas expertos en tecnología. Las plataformas en línea ofrecen información detallada de productos, servicios de suscripción y entrega a domicilio, lo que aumenta la accesibilidad. Las consultas televeterinarias complementan las ventas en línea para obtener orientación sobre la administración. La creciente penetración de Internet en los mercados emergentes y el crecimiento del comercio electrónico impulsado por la COVID-19 impulsan aún más este segmento. La adopción de la atención domiciliaria y los programas veterinarios móviles también respaldan el crecimiento de la distribución en línea. Las interfaces fáciles de usar, las opciones de pago seguras y la entrega rápida impulsan la adopción. Las campañas de marketing digital y las promociones dirigidas aumentan el conocimiento. La comodidad de comparar precios y acceder a múltiples marcas en línea fomenta mayores ventas. Los modelos de suscripción y las ofertas de paquetes hacen que las farmacias en línea sean cada vez más populares. El crecimiento del segmento también está impulsado por la expansión de la infraestructura logística y las capacidades de la cadena de frío.

Análisis regional del mercado de la vacuna contra la influenza canina

- América del Norte dominó el mercado de vacunas contra la influenza canina con la mayor participación en los ingresos del 43,5 % en 2024, caracterizada por una alta tenencia de mascotas, una infraestructura veterinaria avanzada y una fuerte presencia de los principales fabricantes de vacunas.

- El mercado experimentó un crecimiento significativo gracias a una mayor concienciación sobre la vacunación, las revisiones veterinarias rutinarias y las innovaciones en las formulaciones de vacunas dirigidas a múltiples cepas de influenza. Los principales hospitales veterinarios y clínicas veterinarias han contribuido a una mayor adopción, y las campañas regionales que promueven la atención preventiva de mascotas refuerzan su dominio del mercado.

- Además, las fuertes redes de distribución y los servicios veterinarios accesibles en las zonas urbanas y suburbanas garantizan una amplia disponibilidad.

Perspectivas del mercado de vacunas contra la influenza canina en EE. UU.

El mercado estadounidense de vacunas contra la influenza canina captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por el aumento de las tasas de vacunación, el aumento de la tenencia de mascotas y la adopción de formulaciones de vacunas avanzadas. El creciente enfoque en la atención preventiva de las mascotas, junto con una sólida infraestructura veterinaria y redes de distribución consolidadas, impulsa aún más la industria de las vacunas contra la influenza canina. Además, las iniciativas regionales que promueven la vacunación sistemática y las vacunas multicepa están contribuyendo significativamente a la expansión del mercado.

Análisis del mercado europeo de vacunas contra la gripe canina

Se proyecta que el mercado europeo de vacunas contra la influenza canina se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud preventiva de las mascotas y las estrictas regulaciones sobre vacunación veterinaria. El aumento en la tenencia de mascotas y la adopción de atención veterinaria avanzada están impulsando la demanda de vacunas contra la influenza canina. Los dueños de mascotas europeos también se sienten atraídos por las vacunas que ofrecen una amplia protección contra múltiples cepas. La región está experimentando un crecimiento notable en clínicas veterinarias privadas, hospitales veterinarios y centros de cuidado animal.

Análisis del mercado de vacunas contra la gripe canina en el Reino Unido

Se prevé que el mercado británico de vacunas contra la influenza canina crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente adopción de mascotas, la concienciación sobre las enfermedades infecciosas y las prácticas de salud preventiva. Además, las iniciativas de las asociaciones veterinarias que fomentan la vacunación sistemática están contribuyendo al crecimiento del mercado. Se espera que la creciente infraestructura veterinaria del país, junto con la creciente disponibilidad de vacunas multicepa, continúe impulsando la expansión del mercado.

Análisis del mercado alemán de vacunas contra la gripe canina

Se espera que el mercado alemán de vacunas contra la influenza canina se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre el cuidado de las mascotas y la demanda de productos veterinarios de alta calidad. Los servicios veterinarios bien desarrollados de Alemania, junto con un fuerte enfoque en la atención preventiva, promueven la adopción de vacunas contra la influenza canina tanto en zonas urbanas como rurales. La integración de vacunas multicepa avanzadas y sólidas redes de distribución impulsan aún más el crecimiento del mercado.

Análisis del mercado de vacunas contra la influenza canina en Asia-Pacífico

Se prevé que el mercado de vacunas contra la influenza canina en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por la creciente adopción de mascotas, el aumento de los ingresos disponibles y la creciente concienciación sobre la salud preventiva de las mascotas. La expansión de las clínicas veterinarias, la creciente urbanización y las iniciativas gubernamentales en apoyo a la salud animal impulsan aún más el crecimiento del mercado. Los mercados emergentes de China, India y el Sudeste Asiático están experimentando un rápido desarrollo en los servicios de salud para mascotas, lo que contribuye a la alta TCAC de la región.

Análisis del mercado de la vacuna contra la influenza canina en Japón

El mercado japonés de vacunas contra la influenza canina está cobrando impulso debido a la alta tasa de tenencia de mascotas, el fuerte énfasis en la atención veterinaria preventiva y la creciente urbanización. La adopción de vacunas multicepa y la expansión de clínicas veterinarias y hospitales veterinarios están impulsando el crecimiento del mercado. La apuesta de Japón por soluciones innovadoras para la atención médica y la disponibilidad de vacunas avanzadas garantiza una mayor adopción tanto en zonas urbanas como suburbanas.

Análisis del mercado de vacunas contra la influenza canina en China

El mercado chino de vacunas contra la influenza canina representó la mayor participación en ingresos de mercado en Asia-Pacífico en 2024, debido al crecimiento de la clase media, el aumento de la tenencia de mascotas, la rápida urbanización y la creciente concienciación sobre la salud preventiva de las mascotas. China es uno de los mercados más grandes para vacunas caninas, con formulaciones multicepa que ganan popularidad en clínicas veterinarias privadas, hospitales veterinarios y centros de cuidado de mascotas. Las iniciativas gubernamentales en apoyo a la salud animal, junto con la solidez de los fabricantes y las redes de distribución nacionales, son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado de la vacuna contra la influenza canina

La industria de la vacuna contra la influenza canina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Zoetis Inc. (EE. UU.)

- Elanco (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

Últimos avances en el mercado mundial de vacunas contra la influenza canina

- En junio de 2024, Merck Animal Health anunció la aprobación por parte del USDA de NOBIVAC NXT Canine Flu H3N2, la primera y única vacuna contra la influenza canina que utiliza tecnología de partículas de ARN. Esta vacuna sin adyuvante, de bajo volumen y dosis de 0,5 ml, aprovecha la capacidad natural del sistema inmunitario para generar una respuesta robusta sin comprometer la comodidad ni la seguridad. El producto estuvo disponible en clínicas y hospitales veterinarios de todo el país a finales de ese verano.

- En julio de 2025, Elanco Salud Animal recibió la aprobación del USDA para TruCan Ultra CIV H3N2/H3N8, una vacuna bivalente contra la influenza canina que ofrece una amplia protección contra las cepas H3N2 y H3N8. Esta vacuna demostró una neutralización viral del 100 % contra 33 aislamientos de campo actuales y no presentó lesiones pulmonares en perros vacunados tras la exposición al H3N2. Es la única vacuna bivalente de ½ ml dirigida a las dos principales cepas de CIV.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.