Global Car T Therapy Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

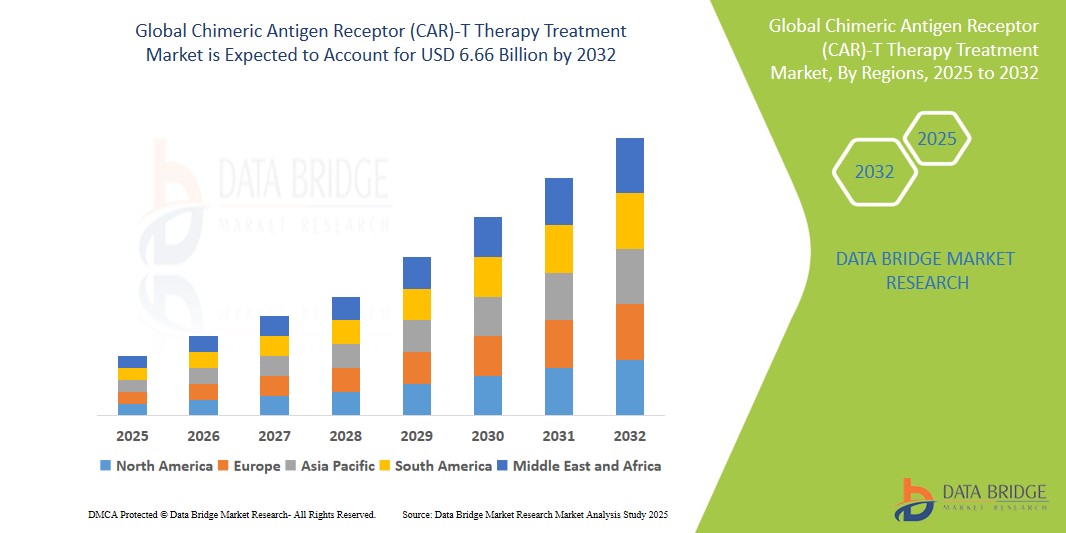

2.44 Billion

USD

6.66 Billion

2024

2032

USD

2.44 Billion

USD

6.66 Billion

2024

2032

| 2025 –2032 | |

| USD 2.44 Billion | |

| USD 6.66 Billion | |

| % | |

|

Segmentación del mercado global de tratamientos con células T con receptor de antígeno quimérico (CAR-T), por tipo (Abecma, Breyanzi, Kymriah, Tecartus, Yescarta y otros), antígeno diana (CD19, CD20, GD2, CD22, CD30, CD33, HER1, HER2, Meso, Egfrvlll y otros), aplicación terapéutica (leucemia linfoblástica aguda, leucemia linfocítica crónica, leucemia no Hodgkin, mieloma múltiple, cáncer de páncreas, neuroblastos, cáncer de mama, leucemia mieloide aguda, carcinoma hepatocelular, cáncer colorrectal y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de tratamientos con terapia de células T con receptor de antígeno quimérico (CAR-T)

- El tamaño del mercado mundial de terapia con células T con receptor de antígeno quimérico (CAR) se valoró en 2.440 millones de dólares en 2023 y se prevé que alcance los 5.970 millones de dólares en 2031, con una tasa de crecimiento anual compuesto (TCAC) del 15,3% durante el período de previsión.

- Este crecimiento se debe a factores como la creciente prevalencia del cáncer, los avances en inmunoterapia y la creciente aprobación de terapias con células CAR-T por parte de los organismos reguladores.

Análisis del mercado de tratamientos con terapia de células T con receptor de antígeno quimérico (CAR-T):

- La terapia con células CAR-T es un tratamiento revolucionario contra el cáncer que modifica las células T del paciente para que ataquen y destruyan las células cancerosas. Ha demostrado una alta eficacia en el tratamiento de ciertos tipos de leucemia, linfoma y mieloma múltiple.

- La demanda de terapia con células CAR-T está aumentando debido a la creciente incidencia de neoplasias hematológicas y a los resultados prometedores en los ensayos clínicos.

- Se prevé que Norteamérica domine el mercado de la terapia con células CAR-T debido a sus sólidas actividades de I+D, el elevado gasto sanitario y la pronta adopción de terapias avanzadas.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de la terapia con células CAR-T durante el período de pronóstico, debido a la expansión de los sectores biotecnológicos y al aumento de la carga de cáncer.

- Se prevé que el segmento de leucemia linfoblástica aguda domine el mercado con una cuota del 30 % debido a su alta respuesta al tratamiento y al continuo desarrollo clínico. Al ser una de las primeras indicaciones aprobadas para la terapia CAR-T, sigue impulsando el crecimiento del mercado.

Alcance del informe y segmentación del mercado de tratamientos con terapia de células T con receptor de antígeno quimérico (CAR-T)

|

Atributos |

Información clave del mercado sobre el tratamiento con terapia de células T con receptor de antígeno quimérico (CAR-T) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tratamientos con terapia de células T con receptor de antígeno quimérico (CAR-T)

“Terapias CAR-T de última generación y soluciones listas para usar (alogénicas)”

- Una tendencia importante en el panorama de la terapia con células CAR-T es la aparición de terapias CAR-T de próxima generación y el desarrollo de soluciones CAR-T listas para usar (alogénicas) que buscan superar las limitaciones de los productos CAR-T autólogos tradicionales.

- Estas innovaciones tienen como objetivo mejorar la eficiencia de la fabricación, reducir los costes del tratamiento y garantizar un acceso más rápido para los pacientes al eliminar la necesidad de extraer y modificar las propias células T del paciente.

- Por ejemplo, las terapias CAR-T alogénicas, como las que están desarrollando Allogene Therapeutics y Precision BioSciences, utilizan tecnologías de edición genética para producir células CAR-T universales a partir de donantes sanos, lo que ofrece el potencial de tratamientos escalables y fácilmente disponibles.

- Estos avances están a punto de transformar la inmunoterapia contra el cáncer, reduciendo el tiempo de tratamiento, mejorando la accesibilidad y apoyando la expansión de la terapia CAR-T a un mayor número de indicaciones y poblaciones de pacientes.

Dinámica del mercado de tratamientos con terapia de células T con receptor de antígeno quimérico (CAR-T)

Conductor

“Aumento de la incidencia del cáncer y alta eficacia de la terapia CAR-T en neoplasias hematológicas”

- La creciente carga mundial de cáncer, especialmente de neoplasias hematológicas como la leucemia, el linfoma y el mieloma múltiple, es un factor clave que impulsa la demanda de terapia con células CAR-T.

- Las terapias CAR-T ofrecen una alta eficacia, y varios productos aprobados por la FDA han demostrado altas tasas de remisión en pacientes que no han respondido a los tratamientos convencionales.

- Por ejemplo, según la Agencia Internacional para la Investigación del Cáncer (IARC), en 2022 se diagnosticaron aproximadamente 20 millones de nuevos casos de cáncer en todo el mundo, y los cánceres de la sangre representaron una proporción significativa de estos casos. La creciente prevalencia de cánceres resistentes al tratamiento está impulsando la necesidad de opciones terapéuticas avanzadas como la terapia CAR-T.

- Gracias a los continuos avances en el diseño de los CAR, la selección del antígeno diana y la administración de la terapia, la eficacia y la seguridad de la terapia CAR-T siguen mejorando, impulsando el crecimiento del mercado.

Oportunidad

“Ampliación de las indicaciones a tumores sólidos y líneas de tratamiento más tempranas”

- Una de las oportunidades más prometedoras reside en ampliar la terapia con células CAR-T más allá de las neoplasias hematológicas a los tumores sólidos, que constituyen la mayoría de los casos de cáncer a nivel mundial.

- Las innovaciones en la modulación del microambiente tumoral, los CAR de doble objetivo y los CAR-T blindados están permitiendo que las células CAR-T se infiltren mejor y persistan en tumores sólidos.

- Además, los organismos reguladores y los investigadores están explorando el uso de la terapia CAR-T en líneas de tratamiento más tempranas, lo que podría aumentar la elegibilidad de los pacientes y mejorar los resultados.

- Por ejemplo, en marzo de 2024, investigadores del Instituto Nacional del Cáncer (NCI) iniciaron ensayos de fase I para terapias CAR-T dirigidas al cáncer de mama HER2 positivo y al glioblastoma EGFR positivo, lo que marcó un cambio hacia las aplicaciones en tumores sólidos.

- Estos avances podrían ampliar significativamente el alcance comercial de las terapias CAR-T y posicionarlas como una opción de primera o segunda línea en una gama más amplia de cánceres.

Restricción/Desafío

“Altos costos de tratamiento y procesos de fabricación complejos”

- Uno de los mayores desafíos que limitan la adopción generalizada de la terapia CAR-T es su alto costo y su complejo proceso de fabricación individualizado, que implica la extracción, la modificación genética y la reinfusión de las propias células T del paciente.

- Los costos del tratamiento a menudo superan los cientos de miles de dólares por paciente, lo que crea importantes barreras financieras para los pacientes y las aseguradoras, y limita el acceso en los países de ingresos bajos y medios.

- Por ejemplo, en octubre de 2024, un estudio publicado en Health Affairs estimó el costo total promedio de la terapia CAR-T (incluyendo hospitalización y cuidados paliativos) en EE. UU. en más de 500.000 USD por paciente, lo que convierte la asequibilidad en una preocupación importante para los sistemas de salud.

- En consecuencia, estas limitaciones pueden generar disparidades en la calidad de la atención y el acceso a procedimientos quirúrgicos avanzados, lo que en última instancia obstaculiza el crecimiento general del mercado.

Alcance del mercado de tratamientos con terapia de células T con receptor de antígeno quimérico (CAR-T)

El mercado está segmentado según el tipo, el antígeno diana y la aplicación terapéutica.

|

Segmentación |

Subsegmentación |

|

Por tipos |

|

|

Por antígeno diana |

|

|

Mediante aplicación terapéutica |

|

Se prevé que en 2025 el segmento de leucemia linfoblástica aguda (LLA) domine el mercado con la mayor participación en el segmento de aplicaciones terapéuticas.

Se prevé que el segmento de leucemia linfoblástica aguda (LLA) lidere el mercado de la terapia con células CAR-T en 2025, con una cuota de mercado aproximada del 30%. Este dominio se atribuye a la aprobación temprana y el éxito clínico de terapias CAR-T como Kymriah y Tecartus para el tratamiento de la LLA recidivante o refractaria. Gracias a sus altas tasas de respuesta y su potencial para salvar vidas, la terapia CAR-T se está convirtiendo en el tratamiento estándar para pacientes que no responden a los tratamientos convencionales. Se espera que la creciente incidencia de LLA, especialmente en la población pediátrica, junto con los continuos avances clínicos, consolide aún más la posición de liderazgo de este segmento.

Se prevé que el segmento del antígeno diana CD19 domine el mercado con la mayor cuota en el segmento de antígenos diana.

Se prevé que el segmento del antígeno diana CD19 ostente la mayor cuota de mercado, con un 48,6%, en 2025 dentro del mercado de la terapia con células CAR-T. CD19 ha sido el antígeno diana más utilizado debido a su alta expresión en neoplasias malignas de células B, como la leucemia linfoblástica aguda, el linfoma no Hodgkin y la leucemia linfocítica crónica. Varias terapias CAR-T aprobadas por la FDA, como Kymriah, Yescarta y Breyanzi, son específicas para CD19 y han demostrado una eficacia clínica significativa. A medida que se realizan ensayos clínicos para explorar CD19 en terapias combinadas y nuevas indicaciones, se espera que este segmento mantenga su posición dominante durante todo el período de previsión.

Análisis regional del mercado de tratamientos con terapia de células T con receptor de antígeno quimérico (CAR-T):

“América del Norte ostenta la mayor cuota de mercado en el sector de los tratamientos con terapia de células T con receptor de antígeno quimérico (CAR-T)”

- América del Norte domina el mercado de la terapia con células CAR-T, gracias a una sólida infraestructura de investigación clínica, la adopción temprana de inmunoterapias innovadoras y un marco regulatorio robusto que facilita la aprobación de terapias celulares avanzadas.

- Estados Unidos lidera la región con una alta concentración de terapias CAR-T aprobadas, incluidas Kymriah, Yescarta y Breyanzi, que son ampliamente accesibles en centros especializados de tratamiento del cáncer.

- Las políticas de reembolso favorables, el aumento de la incidencia del cáncer y las iniciativas respaldadas por el gobierno para promover la oncología de precisión contribuyen significativamente a la expansión del mercado.

- Además, la presencia de empresas biotecnológicas líderes, los ensayos clínicos en curso para nuevas indicaciones y las inversiones en instalaciones de fabricación de terapias celulares refuerzan el liderazgo de la región en el panorama mundial de la terapia CAR-T.

“Se prevé que Asia-Pacífico registre la mayor tasa de crecimiento anual compuesto (CAGR) en el mercado de tratamientos con terapia de células T con receptor de antígeno quimérico (CAR-T)”.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado de la terapia con células CAR-T, impulsada por la expansión de la infraestructura sanitaria, el aumento de la prevalencia del cáncer y el incremento de las inversiones en innovación biotecnológica.

- Países como China, Japón, Corea del Sur e India están emergiendo como mercados clave debido a la creciente adopción de tratamientos personalizados contra el cáncer y al apoyo gubernamental a la investigación clínica y el desarrollo de terapias celulares.

- China, en particular, está avanzando rápidamente en el campo de la terapia CAR-T, con un gran número de ensayos clínicos y empresas biotecnológicas nacionales que lanzan terapias competitivas dirigidas a los antígenos CD19, CD22 y BCMA.

- El organismo regulador de Japón ha adoptado vías de aprobación aceleradas para terapias regenerativas y avanzadas, lo que ayuda a agilizar el acceso a los tratamientos con células CAR-T.

- India está experimentando una creciente demanda de terapia CAR-T, impulsada por colaboraciones académicas e iniciativas para localizar la fabricación y reducir los costos del tratamiento. Se prevé que este impulso regional contribuya significativamente al crecimiento del mercado global durante el período de pronóstico.

Cuota de mercado del tratamiento con terapia de células T con receptor de antígeno quimérico (CAR-T)

El análisis del panorama competitivo del mercado ofrece información detallada por competidor. Esta información incluye: descripción general de la empresa, datos financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas e instalaciones de producción, capacidad de producción, fortalezas y debilidades, lanzamientos de productos, amplitud y profundidad de la gama de productos y dominio de aplicaciones. Los datos proporcionados se refieren exclusivamente al enfoque de las empresas en relación con el mercado.

Los principales líderes del mercado que operan en el mercado son:

- Autolus Therapeutics (Reino Unido)

- CARsgen Therapeutics Holdings Limited (Reino Unido)

- Compañía Bristol-Myers Squibb (EE. UU.)

- Sorrento Therapeutics, Inc. (EE. UU.)

- bluebird bio, Inc. (EE. UU.)

- Eureka Therapeutics Inc. (EE. UU.)

- Avacta Group plc (Reino Unido)

- Cibus Inc. (Francia)

- Celyad Oncology SA (Bélgica)

- Fortress Biotech, Inc. (EE. UU.)

- Gilead Sciences, Inc. (EE. UU.)

- Novartis AG (Suiza)

- Alaunos Therapeutics, Inc. (EE. UU.)

- Poseida Therapeutics, Inc. (EE. UU.)

Últimos avances en el mercado mundial de tratamientos con terapia de células T con receptor de antígeno quimérico (CAR-T)

- En diciembre de 2023, Max Healthcare introdujo con éxito la terapia de células CAR-T en la región de Delhi-NCR, lo que representa un avance significativo en las opciones de tratamiento del cáncer. Esta innovadora terapia, desarrollada en colaboración con ImmunoACT, está diseñada específicamente para combatir linfomas y leucemias, ofreciendo una nueva esperanza a los pacientes que luchan contra estas enfermedades.

- En diciembre de 2022, CARsgen Therapeutics Co., Ltd. se asoció con el Instituto Oncológico de Shanghái para desarrollar una nueva tecnología que mejora significativamente la eficacia antitumoral de las células T. Su equipo de investigación descubrió que las células T CAR diseñadas para sobreexpresar Runx3 presentaban una actividad antitumoral sostenida y un mejor control tumoral en comparación con las terapias tradicionales con células T con receptor de antígeno quimérico (CAR-T).

- En noviembre de 2022, Caribou Biosciences, Inc. anunció que su terapia de células CAR-T alogénicas anti-CD19, CB-010, recibió la designación de Terapia Avanzada de Medicina Regenerativa (RMAT) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para el linfoma de células B grandes (LBCL) recidivante o refractario, así como la designación de vía rápida para el linfoma no Hodgkin de células B recidivante o refractario.

- En junio de 2022, la Universidad de Ottawa presentó resultados prometedores del ensayo clínico canadiense CLIC-01 (Inmunoterapias contra el Cáncer Lideradas por Canadá), centrado en una de las primeras terapias con células CAR-T desarrolladas en Canadá para el tratamiento del cáncer. Esta terapia cuenta con un proceso de fabricación único que podría conducir a opciones de tratamiento más asequibles y equitativas.

- En noviembre de 2021, la junta directiva del Instituto de Medicina Regenerativa de California aprobó una subvención de 4,1 millones de dólares para apoyar el avance de la innovadora terapia con células T con receptor de antígeno quimérico (CAR-T) desarrollada por científicos de la Facultad de Medicina de la Universidad de California en San Diego, contribuyendo así a sus esfuerzos por trasladar este prometedor tratamiento oncológico del laboratorio a la práctica clínica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE TRATAMIENTO CON TERAPIA DE RECEPTOR DE ANTÍGENO QUIMÉRICO (CAR-T)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE TRATAMIENTO CON TERAPIA DE RECEPTOR DE ANTÍGENO QUIMÉRICO (CAR-T)

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 EPIDEMIOLOGÍA

2.2.12 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE TRATAMIENTO CON TERAPIA DE RECEPTOR DE ANTÍGENO QUIMÉRICO (CAR-T): RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DEL SECTOR

6.1 ANÁLISIS DE PATENTES

6.1.1 PANORAMA DE PATENTES

6.1.2 NÚMERO DE LA USPTO

6.1.3 VENCIMIENTO DE LA PATENTE

6.1.4 NÚMERO DE EPIO

6.1.5 FUERZA Y CALIDAD DE LAS PATENTES

6.1.6 REIVINDICACIONES DE PATENTE

6.1.7 CITAS DE PATENTES

6.1.8 LITIGIOS Y LICENCIAS DE PATENTES

6.1.9 EXPEDIENTE DE PATENTE

6.1.10 PAÍSES CONCEDIDOS A PATENTES

6.1.11 ANTECEDENTES TECNOLÓGICOS

6.2 TASA DE TRATAMIENTO FARMACOLÓGICO EN MERCADOS MADUROS

6.3 TENDENCIAS DEMOGRÁFICAS: IMPACTO EN TODAS LAS TASAS DE INCIDENCIA

6.4 DIAGRAMA DE FLUJO DE PACIENTES

6.5 ESTRATEGIAS CLAVE DE PRECIOS

6.6 ESTRATEGIAS CLAVE DE CAPTACIÓN DE PACIENTES

6.7 ENTREVISTAS CON ESPECIALISTAS

6.8 OTRAS INSTANTÁNEAS DE KOL

7 EPIDEMIOLOGÍA

7.1 INCIDENCIA DE TODOS POR GÉNERO

7.1.1 PREVALENCIA DE LA LEUCEMIA LINFOBLÁSTICA AGUDA DE CÉLULAS B (LLA)

7.1.2 PREVALENCIA DEL LINFOMA NO HODGKIN DE CÉLULAS B (LNH)

7.1.3 PREVALENCIA DEL LINFOMA FOLICULAR

7.1.4 PREVALENCIA DEL LINFOMA DE CÉLULAS DEL MANTO (LCM)

7.1.5 PREVALENCIA DEL MIELOMA MÚLTIPLE

7.2 TASA DE TRATAMIENTO

7.3 TASA DE MORTALIDAD

7.4 TASAS DE ÉXITO DEL TRATAMIENTO DE LOS PACIENTES

8 FUSIONES Y ADQUISICIONES

8.1 LICENCIAS

8.2 ACUERDOS DE COMERCIALIZACIÓN

9 MARCO REGULATORIO

9.1 PROCESO DE APROBACIÓN REGULATORIA

9.2 FACILIDAD DE APROBACIÓN REGULATORIA EN LAS REGIONES GEOGRÁFICAS

9.3 VÍAS DE APROBACIÓN REGULATORIA

9.4 LICENCIAS Y REGISTRO

9.5 VIGILANCIA POST-COMERCIALIZACIÓN

9.6 DIRECTRICES DE BUENAS PRÁCTICAS DE FABRICACIÓN (BPF)

10 ANÁLISIS DE LA TUBERÍA

10.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

10.2 DESARROLLO DE FARMACÉUTICA

10.3 CANDIDATOS DE LA FASE III

10.4 CANDIDATOS DE LA FASE II

10.5 CANDIDATOS DE LA FASE I

10.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS PARA XX

Nombre de la empresa Área terapéutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo Clínico XX

Fase I XX

Fase II XX

Fase III XX

Solicitud presentada/aprobada en EE. UU., pero aún no comercializada XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE

Área terapéutica Proyecto preclínico/de investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE

Proyecto de investigación/preclínica tecnológica

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES SEGÚN EL DESCUBRIMIENTO DE I+D PARA XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

11 ANÁLISIS DE MEDICAMENTOS COMERCIALIZADOS

11.1 DROGA

11.1.1 NOMBRE DE LA MARCA

11.1.2 NOMBRE GENÉRICO

11.2 INDICACIÓN TERAPÉUTICA

11.3 CLASE FARMACOLÓGICA DEL MEDICAMENTO

11.4 INDICACIÓN PRINCIPAL DEL MEDICAMENTO

11.5 ESTADO DEL MERCADO

11.6 TIPO DE MEDICAMENTO

11.7 FORMULARIO DE DOSIFICACIÓN DE MEDICAMENTOS

11.8 DISPONIBILIDAD DE DOSIS

11.9 VÍA DE ADMINISTRACIÓN DEL MEDICAMENTO

11.1 FRECUENCIA DE DOSIFICACIÓN

11.11 INFORMACIÓN SOBRE FÁRMACOS

11.12 UNA VISIÓN GENERAL DE LAS ACTIVIDADES DE DESARROLLO DE FÁRMACOS, COMO LOS HITOS REGULATORIOS, LOS DATOS DE SEGURIDAD Y EFICACIA, Y LOS DATOS DE EXCLUSIVIDAD DE MERCADO.

11.12.1 PRONÓSTICO DE LAS PERSPECTIVAS DEL MERCADO

11.12.2 COMPETENCIA CRUZADA

11.12.3 CARTERA TERAPÉUTICA

11.12.4 ESCENARIO DE DESARROLLO ACTUAL

12 ACCESO AL MERCADO

12.1 PRONÓSTICO DE MERCADO A 10 AÑOS

12.2 ACTUALIZACIONES RECIENTES DE ENSAYOS CLÍNICOS

12,3 NUEVOS MEDICAMENTOS APROBADOS POR LA FDA ANUALMENTE

12.4 FABRICANTE Y DISTRIBUCIÓN DE DROGAS

12.5 CONSUMO DE MEDICAMENTOS IMPORTANTES

12.6 PRÁCTICAS DE TRATAMIENTO ACTUALES

12.7 IMPACTO DE LA PRÓXIMA TERAPIA

13 ANÁLISIS DE I+D

13.1 ANÁLISIS COMPARATIVO

13.2 PANORAMA DEL DESARROLLO DE FÁRMACOS

13.3 ANÁLISIS DETALLADO DE LOS HITOS REGULATORIOS

13.4 EVALUACIÓN TERAPÉUTICA

13.5 COLABORACIONES Y ASOCIACIONES BASADAS EN ACTIVOS

14. PANORAMA DEL MERCADO

14.1 CONDUCTORES

14.2 RESTRICCIONES

14.3 OPORTUNIDADES

14.4 DESAFÍOS

15 MERCADO GLOBAL DE TRATAMIENTO CON TERAPIA DE RECEPTOR DE ANTÍGENO QUIMÉRICO (CAR-T), POR INDICACIÓN DIANA

15.1 GENERALIDADES

15.2 LEUCEMIA LINFOBLÁSTICA AGUDA DE CÉLULAS B (LLA)

15.3 LINFOMA NO HODGKIN DE CÉLULAS B (LNH)

15.4 LINFOMA FOLICULAR

15.5 LINFOMA DE CÉLULAS DEL MANTO (LCM)

15.6 MIELOMA MÚLTIPLE

15.7 OTROS

16 GLOBAL

16.1 GENERALIDADES

16.2 CÉLULAS CAR-T AUTÓLOGAS

16.3 CÉLULAS CAR-T ALOGÉNICAS

17 MERCADO GLOBAL DE TRATAMIENTO CON TERAPIA DE ANTÍGENOS QUIMÉRICOS (CAR-T), POR ANTÍGENO OBJETIVO

17.1 GENERALIDADES

17.2 CD19

17.2.1 TISAGENLECLEUCEL

17.2.1.1. VALOR DE MERCADO (millones de USD)

17.2.1.2. VOLUMEN DE MERCADO (SU)

17.2.1.3. PRECIO DE VENTA MEDIO (USD)

17.2.2 AXIXABTAGENE CILOLEUCEL

17.2.2.1. VALOR DE MERCADO (millones de USD)

17.2.2.2. VOLUMEN DE MERCADO (SU)

17.2.2.3. PRECIO DE VENTA MEDIO (USD)

17.2.3 BREXUCABTAGENE AUTOLLEUCEL

17.2.3.1. VALOR DE MERCADO (millones de USD)

17.2.3.2. VOLUMEN DE MERCADO (SU)

17.2.3.3. PRECIO MEDIO DE VENTA (USD)

17.2.4 LISOCABTAGENE MARALEUCEL

17.2.4.1. VALOR DE MERCADO (millones de USD)

17.2.4.2. VOLUMEN DE MERCADO (SU)

17.2.4.3. PRECIO MEDIO DE VENTA (USD)

17.2.5 OTROS

17.3 BCMA

17.3.1 IDECABTAGENE VICLEUCEL

17.3.1.1. VALOR DE MERCADO (millones de USD)

17.3.1.2. VOLUMEN DE MERCADO (SU)

17.3.1.3. PRECIO MEDIO DE VENTA (USD)

17.3.2 CILTACABTAGENE AUTOLEUCEL

17.3.2.1. VALOR DE MERCADO (millones de USD)

17.3.2.2. VOLUMEN DE MERCADO (SU)

17.3.2.3. PRECIO DE VENTA MEDIO (USD)

17.3.3 OTROS

17.4 OTROS

18 MERCADO GLOBAL DE TRATAMIENTO CON TERAPIA DE RECEPTOR DE ANTÍGENO QUIMÉRICO (CAR-T), POR GRUPO DE EDAD

18.1 GENERALIDADES

18.2 NIÑOS (0-15)

18,3 ADULTOS (16-64)

18.4 PERSONAS MAYORES (65 AÑOS O MÁS)

19 MERCADO GLOBAL DE TRATAMIENTO CON TERAPIA DE RECEPTOR DE ANTÍGENO QUIMÉRICO (CAR-T), POR GÉNERO

19.1 GENERALIDADES

19.2 HOMBRES

19.3 MUJER

20 MERCADO GLOBAL DE TRATAMIENTO CON TERAPIA DE RECEPTOR DE ANTÍGENO QUIMÉRICO (CAR-T), POR USUARIO FINAL

20.1 GENERALIDADES

20.2 HOSPITAL

20.2.1 PRIVADO

20.2.2 PÚBLICO

20.3 CLÍNICAS ESPECIALIZADAS

20.4 INSTITUTOS DE INVESTIGACIÓN

20.5 INSTITUTOS DE CÁNCER

20.6 EMPRESAS FARMACÉUTICAS Y BIOTECNOLÓGICAS

20,7 OTROS

21 MERCADO GLOBAL DE TRATAMIENTO CON TERAPIA DE RECEPTOR DE ANTÍGENO QUIMÉRICO (CAR-T), POR CANAL DE DISTRIBUCIÓN

21.1 GENERALIDADES

21.2 VENTA DIRECTA

21,3 VENTAS MINORISTAS

21,4 OTROS

22 MERCADO GLOBAL DE TRATAMIENTO CON TERAPIA DE RECEPTOR DE ANTÍGENO QUIMÉRICO (CAR-T), PANORAMA EMPRESARIAL

22.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

22.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

22.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

22.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

22.5 FUSIONES Y ADQUISICIONES

22.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

22.7 EXPANSIONES

22.8 CAMBIOS REGULATORIOS

22.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

23 MERCADO GLOBAL DE TRATAMIENTO CON TERAPIA DE RECEPTOR DE ANTÍGENO QUIMÉRICO (CAR-T), POR GEOGRAFÍA

MERCADO MUNDIAL DE TRATAMIENTO CON TERAPIA DE RECEPTOR DE ANTÍGENO QUIMÉRICO (CAR-T), (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

23.1 NORTEAMÉRICA

23.1.1 EE. UU.

23.1.2 CANADÁ

23.1.3 MÉXICO

23.2 EUROPA

23.2.1 ALEMANIA

23.2.2 Reino Unido

23.2.3 ITALIA

23.2.4 FRANCIA

23.2.5 ESPAÑA

23.2.6 RUSIA

23.2.7 SUIZA

23.2.8 TURQUÍA

23.2.9 BÉLGICA

23.2.10 PAÍSES BAJOS

23.2.11 DINAMARCA

23.2.12 SUECIA

23.2.13 POLONIA

23.2.14 NORUEGA

23.2.15 FINLAND

23.2.16 RESTO DE EUROPA

23.3 ASIA-PACÍFICO

23.3.1 JAPÓN

23.3.2 CHINA

23.3.3 COREA DEL SUR

23.3.4 INDIA

23.3.5 SINGAPUR

23.3.6 TAILANDIA

23.3.7 INDONESIA

23.3.8 MALASIA

23.3.9 FILIPINAS

23.3.10 AUSTRALIA

23.3.11 NUEVA ZELANDA

23.3.12 VIETNAM

23.3.13 TAIWÁN

23.3.14 RESTO DE ASIA-PACÍFICO

23.4 SUDAMÉRICA

23.4.1 BRASIL

23.4.2 ARGENTINA

23.4.3 RESTO DE SUDAMÉRICA

23.5 ORIENTE MEDIO Y ÁFRICA

23.5.1 SUDÁFRICA

23.5.2 EGIPTO

23.5.3 BAHREIN

23.5.4 EMIRATOS ÁRABES UNIDOS

23.5.5 KUWAIT

23.5.6 OMÁN

23.5.7 QATAR

23.5.8 ARABIA SAUDITA

23.5.9 RESTO DE ORIENTE MEDIO Y ÁFRICA

23.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

24 MERCADO GLOBAL DE TRATAMIENTO CON TERAPIA DE RECEPTOR DE ANTÍGENO QUIMÉRICO (CAR-T): ANÁLISIS FODA Y DBMR

25. MERCADO GLOBAL DE TRATAMIENTO CON TERAPIA DE RECEPTOR DE ANTÍGENO QUIMÉRICO (CAR-T), PERFIL DE LA EMPRESA

25.1 NOVARTIS AG

25.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.1.2 ANÁLISIS DE INGRESOS

25.1.3 PRESENCIA GEOGRÁFICA

25.1.4 CARTERA DE PRODUCTOS

25.1.5 DESARROLLOS RECIENTES

25.2 KITE PHARMA

25.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.2.2 ANÁLISIS DE INGRESOS

25.2.3 PRESENCIA GEOGRÁFICA

25.2.4 CARTERA DE PRODUCTOS

25.2.5 DESARROLLOS RECIENTES

25.3 JUNO THERAPTICS

25.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.3.2 ANÁLISIS DE INGRESOS

25.3.3 PRESENCIA GEOGRÁFICA

25.3.4 CARTERA DE PRODUCTOS

25.3.5 DESARROLLOS RECIENTES

25.4 BRISTOL MYERS SQUIBB

25.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.4.2 ANÁLISIS DE INGRESOS

25.4.3 PRESENCIA GEOGRÁFICA

25.4.4 CARTERA DE PRODUCTOS

25.4.5 DESARROLLOS RECIENTES

25.5 LEYENDA BIOTECH INC

25.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.5.2 ANÁLISIS DE INGRESOS

25.5.3 PRESENCIA GEOGRÁFICA

25.5.4 CARTERA DE PRODUCTOS

25.5.5 DESARROLLOS RECIENTES

25.6 AMMGEN, INC

25.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.6.2 ANÁLISIS DE INGRESOS

25.6.3 PRESENCIA GEOGRÁFICA

25.6.4 CARTERA DE PRODUCTOS

25.6.5 DESARROLLOS RECIENTES

25.7 SORRENTO THERAPUTICS, INC.

25.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.7.2 ANÁLISIS DE INGRESOS

25.7.3 PRESENCIA GEOGRÁFICA

25.7.4 CARTERA DE PRODUCTOS

25.7.5 DESARROLLOS RECIENTES

25.8 CIENCIA GILEAD

25.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.8.2 ANÁLISIS DE INGRESOS

25.8.3 PRESENCIA GEOGRÁFICA

25.8.4 CARTERA DE PRODUCTOS

25.8.5 DESARROLLOS RECIENTES

25.9 BLUE BIRD BIO, INC.

25.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.9.2 ANÁLISIS DE INGRESOS

25.9.3 PRESENCIA GEOGRÁFICA

25.9.4 CARTERA DE PRODUCTOS

25.9.5 DESARROLLOS RECIENTES

25.1 INMUNOLÓGICAS, INC.

25.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.10.2 ANÁLISIS DE INGRESOS

25.10.3 PRESENCIA GEOGRÁFICA

25.10.4 CARTERA DE PRODUCTOS

25.10.5 DESARROLLOS RECIENTES

25.11 BELLICUM PARMACEUTICALS, INC.

25.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.11.2 ANÁLISIS DE INGRESOS

25.11.3 PRESENCIA GEOGRÁFICA

25.11.4 CARTERA DE PRODUCTOS

25.11.5 DESARROLLOS RECIENTES

25.12 PFIZER, INC.

25.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.12.2 ANÁLISIS DE INGRESOS

25.12.3 PRESENCIA GEOGRÁFICA

25.12.4 CARTERA DE PRODUCTOS

25.12.5 DESARROLLOS RECIENTES

25.13 ELI LILLY Y COMPAÑÍA

25.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.13.2 ANÁLISIS DE INGRESOS

25.13.3 PRESENCIA GEOGRÁFICA

25.13.4 CARTERA DE PRODUCTOS

25.13.5 DESARROLLOS RECIENTES

25.14 TERAPÉUTICA DE LOS JUEZ

25.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.14.2 ANÁLISIS DE INGRESOS

25.14.3 PRESENCIA GEOGRÁFICA

25.14.4 CARTERA DE PRODUCTOS

25.14.5 DESARROLLOS RECIENTES

25.15 FORTRESS BIOTECH, INC.

25.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.15.2 ANÁLISIS DE INGRESOS

25.15.3 PRESENCIA GEOGRÁFICA

25.15.4 CARTERA DE PRODUCTOS

25.15.5 DESARROLLOS RECIENTES

25.16 TERAPÉUTICA CARTESIANA, INC.

25.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.16.2 ANÁLISIS DE INGRESOS

25.16.3 PRESENCIA GEOGRÁFICA

25.16.4 CARTERA DE PRODUCTOS

25.16.5 DESARROLLOS RECIENTES

25.17 CASI FARMACÉUTICA

25.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.17.2 ANÁLISIS DE INGRESOS

25.17.3 PRESENCIA GEOGRÁFICA

25.17.4 CARTERA DE PRODUCTOS

25.17.5 DESARROLLOS RECIENTES

25.18 POSEIDA THERAPEUTICS, INC.

25.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.18.2 ANÁLISIS DE INGRESOS

25.18.3 PRESENCIA GEOGRÁFICA

25.18.4 CARTERA DE PRODUCTOS

25.18.5 DESARROLLOS RECIENTES

25.19 AUTOLUS THERAPEUTICS

25.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.19.2 ANÁLISIS DE INGRESOS

25.19.3 PRESENCIA GEOGRÁFICA

25.19.4 CARTERA DE PRODUCTOS

25.19.5 DESARROLLOS RECIENTES

25.2 EUREKA THERAPEUTICS

25.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.20.2 ANÁLISIS DE INGRESOS

25.20.3 PRESENCIA GEOGRÁFICA

25.20.4 CARTERA DE PRODUCTOS

25.20.5 DESARROLLOS RECIENTES

25.21 AURORA BIOPHARMA

25.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.21.2 ANÁLISIS DE INGRESOS

25.21.3 PRESENCIA GEOGRÁFICA

25.21.4 CARTERA DE PRODUCTOS

25.21.5 DESARROLLOS RECIENTES

25.22 INMUNOACT

25.22.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.22.2 ANÁLISIS DE INGRESOS

25.22.3 PRESENCIA GEOGRÁFICA

25.22.4 CARTERA DE PRODUCTOS

25.22.5 DESARROLLOS RECIENTES

25.23 FERRING FARMACÉUTICAS A/S

25.23.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.23.2 ANÁLISIS DE INGRESOS

25.23.3 PRESENCIA GEOGRÁFICA

25.23.4 CARTERA DE PRODUCTOS

25.23.5 DESARROLLOS RECIENTES

25.24 JANSSEN BIOTECH, INC.

25.24.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.24.2 ANÁLISIS DE INGRESOS

25.24.3 PRESENCIA GEOGRÁFICA

25.24.4 CARTERA DE PRODUCTOS

25.24.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

26 INFORMES RELACIONADOS

27 CONCLUSIÓN

28 CUESTIONARIO

29 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.