Global Carbon Capture Materials Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

63.12 Billion

USD

326.40 Billion

2025

2033

USD

63.12 Billion

USD

326.40 Billion

2025

2033

| 2026 –2033 | |

| USD 63.12 Billion | |

| USD 326.40 Billion | |

| % | |

|

Mercado global de materiales de captura de carbono, por tipo de material (solventes líquidos, sorbentes sólidos, membranas y materiales avanzados), química de materiales (materiales a base de aminas, zeolitas, carbón activado, estructuras metal-orgánicas, materiales a base de sílice y bicarbonatos), tecnología de captura (absorción, adsorción, separación de membranas, captura criogénica y captura directa de aire), usuario final (generación de energía, petróleo y gas, cemento y acero, productos químicos y fertilizantes, transporte y combustibles, y operadores de captura directa de aire): tendencias y pronóstico de la industria hasta 2033

Materiales de captura de carbonoDescripción general del mercado

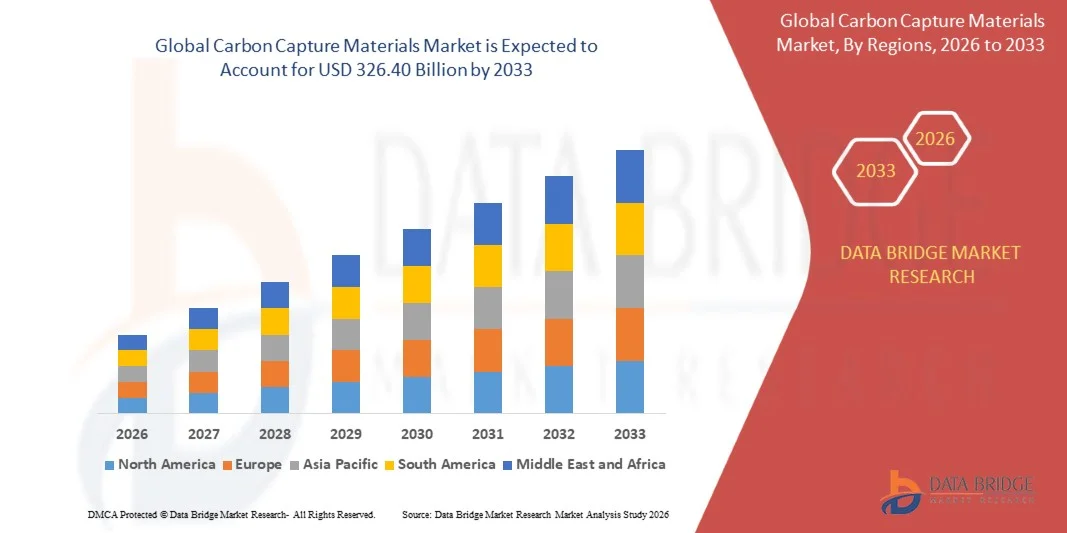

Según el análisis de Data Bridge Market Research, el mercado de materiales de captura de carbono se valoró en63.120 millones de dólares en 2025y se prevé que alcance326.400 millones de dólares hasta 2033, creciendo a unCAGR del 22,80 % de 2026 a 2033. El mercado está experimentando un crecimiento constante impulsado por el aumento de los objetivos de descarbonización global, el aumento de las inversiones en infraestructura de captura, utilización y almacenamiento de carbono (CCUS) y los rápidos avances en materiales de captura de alta eficiencia, como sorbentes sólidos, solventes avanzados y estructuras metal-orgánicas (MOF).

La creciente urgencia de reducir las emisiones industriales de carbono, combinada con regulaciones ambientales más estrictas y compromisos netos cero por parte de gobiernos y corporaciones, está obligando a las industrias de generación de energía, petróleo y gas, cemento y química a adoptar tecnologías de captura de carbono. Los sistemas avanzados de aminas líquidas, los sorbentes sólidos de próxima generación y las soluciones de captura basadas en membranas están reemplazando cada vez más a los métodos convencionales debido a una mayor eficiencia, menores penalizaciones energéticas y una mejor escalabilidad tanto para instalaciones industriales a gran escala como para aplicaciones emergentes de captura directa de aire.

Tamaño del mercado y pronóstico

- Valor de mercado global (2025): 63,12 mil millones de dólares

- Valor de mercado esperado (2033): USD 326,40 mil millones

- CAGR prevista (2026-2033): 22,80%

- Región líder en 2025: América del Norte

- Región de más rápido crecimiento: Asia Pacífico

Tendencias y perspectivas clave del mercado

- América del Norte dominó el mercado mundial de materiales de captura de carbono con la mayor participación en los ingresos del 35,38% en 2025, respaldada por fuertes incentivos políticos, créditos fiscales como el 45Q y el despliegue a gran escala de proyectos CCUS en los sectores de generación de energía, petróleo y gas e industrial.

- El segmento de absorbentes sólidos lideró el mercado con una participación del 34,38 % en 2025, impulsado por su alta eficiencia de captura de CO₂, menores requisitos de energía para la regeneración y una fuerte compatibilidad con los sistemas de captura directa de aire y gases de combustión industriales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 7,9% entre 2026 y 2033, impulsada por una rápida industrialización, crecientes objetivos de reducción de emisiones y crecientes inversiones gubernamentales en energía limpia y tecnologías de mitigación de carbono.

- Los materiales avanzados son el tipo de material de más rápido crecimiento y se prevé que registren una CAGR del 12,5 %, lo que refleja el aumento de la rápida innovación en estructuras metal-orgánicas (MOF), sorbentes híbridos y medios de captura nanoestructurados.

- El segmento de materiales a base de aminas dominó la categoría de química de materiales con una participación de ingresos del 30,35 % en 2025, liderado por su viabilidad comercial comprobada y su uso generalizado en sistemas de captura poscombustión en plantas de energía e instalaciones industriales.

- La absorción representó el 45,50% del mercado, preferida por el uso extensivo de sistemas basados en aminas líquidas en aplicaciones industriales de captura poscombustión.

- El segmento de captura directa de aire es la categoría de tecnología de captura de más rápido crecimiento, con una tasa compuesta anual del 12,6%, impulsada por el creciente enfoque global en las tecnologías de emisiones negativas.

Alcance del informe ySegmentación del mercado de materiales de captura de carbono

|

Atributos |

Clave de materiales de captura de carbonoPerspectivas del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte · A NOSOTROS. · Canadá · México Europa · Alemania · Francia · Reino Unido · Países Bajos · Suiza · Bélgica · Rusia · Italia · España · Pavo · Resto de Europa Asia-Pacífico · Porcelana · Japón · India · Corea del Sur · Singapur · Malasia · Australia · Tailandia · Indonesia · Filipinas · Resto de Asia-Pacífico Medio Oriente y África · Arabia Saudita · EAU · Sudáfrica · Egipto ·Israel · Resto de Medio Oriente y África Sudamerica · Brasil · Argentina · Resto de Sudamérica |

|

Actores clave del mercado |

·Climaworks(Suiza) ·Ingeniería de carbono Ltd.(Canadá) ·Corporación Occidental de Petróleo(A NOSOTROS.) ·Shell plc(Reino Unido) ·Corporación ExxonMobil(A NOSOTROS.) · TotalEnergies SE (Francia) · Equinor ASA (Noruega) · Linde plc (Irlanda) · Air Liquide S.A. (Francia) · Mitsubishi Heavy Industries, Ltd. (Japón) · Corporación Hitachi Zosen (Japón) · BASF SE (Alemania) · SABIC (Arabia Saudita) · Chevron Corporation (EE.UU.) · Honeywell International Inc. (EE.UU.) · Svante Inc. (Canadá) · Aker Carbon Capture ASA (Noruega) · 3M (EE.UU.) · Johnson Matthey plc (Reino Unido) · Heidelberg Materials AG (Alemania) |

|

Oportunidades de mercado |

· Creciente despliegue de instalaciones de captura directa de aire (DAC) · Ampliar los mandatos de descarbonización industrial en los sectores del cemento, el acero y los productos químicos. · Aumento de la integración de la captura de carbono con las vías de utilización (CCU) |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de materiales de captura de carbono

Tendencia: Crecimiento en la captura directa de aire y adopción de la descarbonización industrial

Los sectores industriales están cambiando rápidamente hacia materiales de captura de carbono de alta eficiencia, como sorbentes sólidos, solventes avanzados a base de aminas, membranas y estructuras metal-orgánicas (MOF) de próxima generación para respaldar los esfuerzos de descarbonización a gran escala. Esta transición está fuertemente impulsada por la necesidad de lograr objetivos netos cero y al mismo tiempo mantener la continuidad operativa en industrias de uso intensivo de energía, como la generación de energía, el cemento, el acero y los productos químicos. La captura directa de aire (DAC) se está convirtiendo en un importante catalizador de crecimiento, ya que requiere materiales altamente selectivos y de baja energía capaces de capturar CO₂ directamente del aire ambiente en diferentes condiciones ambientales.

Por ejemplo, proyectos de demostración de DAC a gran escala en América del Norte y Europa están implementando sistemas modulares de sorbentes sólidos integrados con ciclos de regeneración automatizados para mejorar la eficiencia de captura y la escalabilidad para el despliegue industrial.

Dinámica del mercado de materiales de captura de carbono

Impulsor clave del mercado: aumento de la presión regulatoria y compromisos netos cero

La creciente aplicación de políticas climáticas estrictas, marcos impositivos sobre el carbono y objetivos obligatorios de reducción de emisiones está acelerando significativamente la adopción de materiales de captura de carbono en todas las industrias globales. Los gobiernos y los organismos reguladores están incentivando el despliegue de CCUS a través de subsidios, créditos fiscales y sistemas de comercio de emisiones basados en el cumplimiento, haciendo que la integración de la captura de carbono sea económicamente viable para los grandes emisores. Al mismo tiempo, los compromisos corporativos de sostenibilidad están empujando a los operadores industriales a adoptar tecnologías de captura escalables como parte de estrategias de descarbonización a largo plazo. Por ejemplo, mecanismos de políticas como los esquemas de comercio de créditos de carbono y los límites a las emisiones industriales están impulsando inversiones a gran escala en sistemas de captura de poscombustión basados en solventes de amina y tecnologías de sorbentes sólidos en toda la infraestructura de refinerías y centrales eléctricas existentes.

Restricción/Desafío Clave: Alto Consumo de Energía y Problemas de Degradación de Materiales

A pesar de los avances tecnológicos, el mercado de materiales de captura de carbono enfrenta desafíos importantes relacionados con el alto consumo de energía durante los ciclos de regeneración y la degradación gradual de la eficiencia de captura durante el uso operativo repetido. Estos problemas aumentan los costos operativos y reducen la longevidad del sistema, lo que dificulta la adopción generalizada en mercados en desarrollo o sensibles a los costos. La contaminación del material, la inestabilidad térmica y la degradación química, especialmente en los sistemas basados en solventes, afectan aún más la confiabilidad del rendimiento a largo plazo. Por ejemplo, las plantas industriales de captura de carbono que operan con solventes a base de aminas a menudo requieren una recuperación y reemplazo frecuente de solventes debido a la degradación causada por las impurezas de los gases de combustión, lo que aumenta tanto el tiempo de inactividad por mantenimiento como los costos generales del ciclo de vida de las instalaciones CCUS.

Oportunidad de mercado clave: expansión de la utilización de carbono e innovación de materiales avanzados

La creciente integración de la captura de carbono con las vías de utilización presenta una gran oportunidad para los desarrolladores de materiales avanzados, permitiendo que el CO₂ capturado se convierta en productos comercialmente valiosos, como combustibles sintéticos, derivados verdes del hidrógeno, productos químicos y materiales de construcción. Este cambio está impulsando la innovación en sorbentes de alto rendimiento, membranas híbridas y sistemas basados en MOF diseñados para una mayor selectividad, una menor demanda de energía y un funcionamiento continuo en condiciones industriales. Por ejemplo, los proyectos piloto de utilización de carbono que convierten el CO₂ capturado en metanol, combustibles electrónicos y materiales de construcción a base de carbonatos están creando una fuerte demanda de materiales de captura de próxima generación optimizados para una producción de alta pureza y una integración perfecta con los procesos de conversión química posteriores.

Alcance del mercado de materiales de captura de carbono

El mercado de materiales de captura de carbono está segmentado según el tipo de material, la química del material, la tecnología de captura y el usuario final.

- Por tipo de material

Según el tipo de material, el mercado de materiales de captura de carbono se segmenta en disolventes líquidos, sorbentes sólidos, membranas y materiales avanzados. El segmento de absorbentes sólidos dominó el mercado con una participación estimada del 34,38% en 2025, debido a su alta eficiencia de captura de CO₂, menores requisitos de energía para la regeneración y fuerte compatibilidad con los sistemas de captura directa de aire y gases de combustión industriales. Estos materiales, incluidas las zeolitas, el carbón activado y las estructuras porosas diseñadas, se prefieren cada vez más para los sistemas CCUS de próxima generación debido a su estabilidad y escalabilidad. También ofrecen ventajas de implementación modular, lo que los hace adecuados tanto para plantas industriales a gran escala como para unidades descentralizadas de captura de carbono. Los avances continuos en la ingeniería de materiales están mejorando la capacidad de adsorción y la selectividad. Sin embargo, en algunas variantes aún persisten desafíos como la sensibilidad a la humedad y la degradación a largo plazo. Su versatilidad y creciente adopción en aplicaciones DAC continúan reforzando el dominio del mercado.

Se proyecta que el segmento de Materiales Avanzados registre el crecimiento más rápido con una tasa compuesta anual del 12,5 % entre 2026 y 2033, impulsado por la rápida innovación en estructuras metal-orgánicas (MOF), sorbentes híbridos y medios de captura nanoestructurados. Estos materiales ofrecen una superficie significativamente mayor, estructuras de poros sintonizables y una selectividad de CO₂ superior en comparación con los materiales convencionales. Las crecientes inversiones en I+D por parte de gobiernos, instituciones de investigación y actores privados están acelerando los esfuerzos de comercialización. Su capacidad para operar de manera eficiente en condiciones de baja concentración de CO₂ los hace muy adecuados para sistemas de captura directa de aire. El creciente enfoque en los ciclos de regeneración energéticamente eficientes está impulsando aún más la adopción. Los despliegues a escala piloto en proyectos de descarbonización industrial están validando su potencial comercial.

- Por química de materiales

Sobre la base de la química de los materiales, el mercado se segmenta en materiales a base de aminas, zeolitas, carbón activado, estructuras metal-orgánicas (MOF), materiales a base de sílice y bicarbonatos. El segmento de materiales a base de aminas dominó el mercado con una participación estimada del 30,35% en 2025, impulsado por su viabilidad comercial comprobada y su uso generalizado en sistemas de captura poscombustión en plantas de energía e instalaciones industriales. Estos materiales son muy eficaces para absorber selectivamente CO₂ de los gases de combustión, lo que los convierte en la tecnología más establecida en la implementación de CCUS a gran escala. Su fuerte madurez industrial garantiza un rendimiento confiable y una integración en la infraestructura existente. La optimización continua de las formulaciones de disolventes está mejorando la eficiencia de la regeneración y reduciendo las penalizaciones energéticas. También cuentan con un amplio respaldo de los marcos de cumplimiento normativo existentes. Sin embargo, cuestiones como la degradación de los disolventes y la corrosión siguen siendo desafíos operativos clave.

Se espera que el segmento de estructuras metálicas-orgánicas (MOF) experimente el crecimiento más rápido con una tasa compuesta anual del 14,7% entre 2026 y 2033, debido a su área de superficie ultraalta, química sintonizable y capacidad excepcional de adsorción de CO₂. Los MOF permiten una captura altamente selectiva incluso a presiones parciales bajas, lo que los hace ideales para la captura directa de aire y aplicaciones industriales de próxima generación. Los rápidos avances en las técnicas de síntesis de materiales están reduciendo los costos de producción y mejorando la escalabilidad. Las crecientes colaboraciones entre instituciones de investigación y empresas de tecnologías limpias están acelerando la comercialización. Su flexibilidad estructural permite la personalización para fuentes de emisión y condiciones de funcionamiento específicas. Los proyectos piloto en Europa y América del Norte están demostrando un gran potencial a largo plazo para el despliegue industrial.

- Por tecnología de captura

Sobre la base de la tecnología de captura, el mercado se segmenta en absorción, adsorción, separación por membranas, captura criogénica y captura directa de aire. El segmento de absorción dominó el mercado con una participación estimada del 45,50% en 2025, principalmente debido al uso extensivo de sistemas basados en aminas líquidas en aplicaciones industriales de captura poscombustión. Esta tecnología se implementa ampliamente en las industrias química, de refinación y de generación de energía debido a su alta eficiencia de captura de CO₂ y su historial operativo establecido. También es compatible con infraestructuras a gran escala, lo que lo hace adecuado para modernizar plantas existentes. Las mejoras continuas en la química de disolventes están mejorando la eficiencia energética y reduciendo los costos operativos. Los requisitos de cumplimiento normativo respaldan aún más su dominio. A pesar de su madurez, la alta demanda de energía para la regeneración sigue siendo una limitación.

Se proyecta que el segmento de captura directa de aire (DAC) registre el crecimiento más rápido con una tasa compuesta anual del 12,6 % entre 2026 y 2033, impulsado por un creciente enfoque global en las tecnologías de emisiones negativas. Los sistemas DAC requieren materiales de captura de carbono muy avanzados capaces de extraer CO₂ directamente del aire ambiente en concentraciones muy bajas. Esto está creando una fuerte demanda de sorbentes sólidos y materiales basados en MOF. La financiación gubernamental y los compromisos corporativos de emisiones netas cero están acelerando el despliegue de instalaciones DAC. Los avances tecnológicos en las unidades de captura modulares están mejorando la escalabilidad y la rentabilidad. Los proyectos piloto en América del Norte y Europa están validando la viabilidad comercial a largo plazo.

- Por usuario final

Según el usuario final, el mercado se segmenta en generación de energía, petróleo y gas, cemento y acero, productos químicos y fertilizantes, transporte y combustibles, y operadores de captura directa de aire. El segmento de Generación de Energía dominó el mercado con una participación estimada del 30,35% en 2025, impulsado por la alta intensidad de las emisiones de carbono y la fuerte presión regulatoria para descarbonizar las centrales eléctricas a base de carbón y gas. Los materiales de captura de carbono se utilizan ampliamente en los sistemas de tratamiento de gases de combustión para reducir las emisiones en plantas de servicios públicos a gran escala. Los mandatos gubernamentales y los mecanismos de fijación de precios del carbono están acelerando aún más la adopción. Las actualizaciones continuas en la infraestructura de la planta respaldan la integración de los sistemas CCUS. El sector se beneficia de tecnologías de captura establecidas y de la viabilidad operativa a gran escala. Sin embargo, los altos costos de instalación y operación siguen siendo un desafío para una modernización generalizada.

Se espera que el segmento de Operadores de captura directa de aire experimente el crecimiento más rápido con una tasa compuesta anual del 15,8% de 2026 a 2033, impulsado por una mayor inversión en tecnologías de eliminación de carbono y compromisos netos cero de gobiernos y corporaciones. Los operadores de DAC requieren materiales de captura de carbono avanzados y altamente eficientes para extraer CO₂ del aire ambiente en concentraciones ultrabajas. Esto está impulsando la demanda de MOF, sorbentes diseñados y materiales híbridos de próxima generación. La expansión de los mercados de créditos de carbono está mejorando la viabilidad económica de los proyectos del CAD. Las asociaciones estratégicas entre proveedores de tecnología y empresas de energía están acelerando el despliegue. Las plantas DAC a escala piloto se están ampliando rápidamente en América del Norte y Europa, respaldando el potencial de crecimiento a largo plazo.

Análisis regional del mercado de materiales de captura de carbono

América del Norte dominó el mercado mundial de materiales de captura de carbono con la mayor participación en los ingresos del 35,38% en 2025, respaldada por fuertes incentivos políticos, créditos fiscales como el 45Q y el despliegue a gran escala de proyectos CCUS en los sectores de generación de energía, petróleo y gas e industrial. La región también se beneficia de una infraestructura avanzada de captura de carbono, una alta inversión en instalaciones de captura directa de aire (DAC) y una fuerte participación de los sectores industrial y de petróleo y gas. La creciente presión regulatoria para la reducción de emisiones y la rápida comercialización de materiales de próxima generación, como sorbentes sólidos y MOF, continúan fortaleciendo la posición de liderazgo de América del Norte en el mercado global.

Información sobre el mercado de materiales de captura de carbono de EE. UU.

El mercado de materiales de captura de carbono de EE. UU. está experimentando un crecimiento sólido debido a fuertes incentivos federales, como créditos fiscales del 45Q, inversiones en proyectos CCUS a gran escala y la rápida expansión de las instalaciones de captura directa de aire. La avanzada base industrial del país en petróleo y gas, generación de energía, cemento y productos químicos está impulsando una gran demanda de solventes y sorbentes sólidos a base de aminas. La creciente colaboración entre agencias gubernamentales, empresas de energía y empresas de tecnología limpia está acelerando la comercialización de materiales de próxima generación, incluidos MOF y sorbentes híbridos. Además, el fuerte enfoque en objetivos netos cero y tecnologías de eliminación de carbono está posicionando a Estados Unidos como líder mundial en innovación en captura de carbono.

Información sobre el mercado europeo de materiales de captura de carbono

El mercado europeo de materiales de captura de carbono sigue siendo un importante contribuyente a la demanda global, impulsado por estrictas regulaciones climáticas, sólidos mecanismos de fijación de precios del carbono y ambiciosos objetivos netos cero en las principales economías. El despliegue generalizado de proyectos CCUS en las industrias del cemento, el acero y la química está respaldando un consumo constante de materiales. El aumento de la inversión en tecnologías de captura avanzadas, incluidos sorbentes sólidos y sistemas basados en membranas, está fortaleciendo aún más la posición de mercado de la región. Además, la fuerte financiación gubernamental para la transición a energías limpias y la innovación en materiales de captura de baja energía continúa mejorando la adopción en todos los sectores industriales.

Información sobre el mercado de materiales de captura de carbono del Reino Unido

El mercado de materiales de captura de carbono del Reino Unido está experimentando un crecimiento constante, respaldado por un fuerte respaldo gubernamental a los grupos CCUS, programas de descarbonización industrial y una infraestructura de almacenamiento de carbono en expansión. La creciente adopción de tecnologías de captura avanzadas en la generación de energía y las industrias pesadas está impulsando la demanda de solventes y sorbentes sólidos a base de aminas. Además, las crecientes actividades de investigación en proyectos de utilización de carbono y captura directa de aire están fomentando la innovación en materiales de próxima generación. El enfoque del país en lograr emisiones netas cero y construir centros CCUS integrados lo está posicionando como un centro de innovación clave en la región.

Información sobre el mercado alemán de materiales de captura de carbono

El mercado alemán de materiales de captura de carbono se está expandiendo constantemente debido a fuertes objetivos de reducción de emisiones industriales, sectores químicos y manufactureros avanzados y una creciente inversión en innovación en tecnología climática. Las industrias automotriz, siderúrgica y química están explorando activamente soluciones de captura de carbono para cumplir con estrictas regulaciones ambientales. La creciente investigación sobre MOF, sistemas basados en adsorción y tecnologías de regeneración energéticamente eficientes está respaldando aún más la innovación de materiales. Además, las iniciativas gubernamentales que promueven la descarbonización industrial y las estrategias de economía circular del carbono están acelerando la adopción en instalaciones de gran escala.

Información sobre el mercado de materiales de captura de carbono de Asia y el Pacífico

Se espera que el mercado de materiales de captura de carbono de Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento de las emisiones industriales, la expansión de la demanda de energía y el creciente enfoque gubernamental en la neutralidad de carbono en las principales economías como China, India y Japón. Las crecientes inversiones en infraestructura CCUS, junto con la creciente adopción de tecnologías de energía limpia, están impulsando la demanda de materiales de captura de carbono tanto convencionales como avanzados. Además, la rápida industrialización y la expansión de los sectores del cemento, el acero y la generación de energía están contribuyendo significativamente al crecimiento del mercado. Una mayor conciencia sobre la sostenibilidad ambiental está apoyando aún más la adopción regional.

Información sobre el mercado japonés de materiales de captura de carbono

El mercado japonés de materiales de captura de carbono está experimentando un crecimiento constante debido al fuerte enfoque en el desarrollo de la economía del hidrógeno, la descarbonización industrial y las tecnologías ambientales avanzadas. Los principales actores industriales están adoptando cada vez más materiales de captura de alta eficiencia para aplicaciones de generación de energía y procesamiento químico. Las crecientes inversiones en investigación de captura directa de aire y tecnologías de utilización de CO₂ están impulsando aún más la innovación en sistemas de membranas y sorbentes avanzados. Además, el énfasis de Japón en la eficiencia energética y la precisión tecnológica está respaldando la adopción de materiales de captura de carbono de próxima generación en los sectores industriales y de investigación y desarrollo.

Información sobre el mercado de materiales de captura de carbono de China

El mercado chino de materiales de captura de carbono está creciendo rápidamente, impulsado por las emisiones industriales a gran escala, políticas gubernamentales sólidas que respaldan los objetivos de neutralidad de carbono y inversiones masivas en infraestructura CCUS. La expansión de las industrias de generación de energía a base de carbón, acero y cemento está creando una demanda significativa de soluciones rentables de captura de carbono. La creciente adopción de sorbentes sólidos y sistemas basados en aminas, junto con la creciente investigación en MOF y materiales avanzados, está acelerando aún más el crecimiento del mercado. Además, la rápida modernización industrial y las iniciativas de reducción de emisiones impulsadas por políticas están posicionando a China como uno de los mercados de más rápido crecimiento a nivel mundial.

Cuota de mercado de materiales de captura de carbono

La industria de materiales de captura de carbono está liderada principalmente por empresas bien establecidas, que incluyen:

- Climaworks (Suiza)

- Carbon Engineering Ltd. (Canadá)

- Occidental Petroleum Corporation (EE.UU.)

- Shell plc (Reino Unido)

- Corporación ExxonMobil (EE.UU.)

- TotalEnergies SE (Francia)

- Equinor ASA (Noruega)

- Linde plc (Irlanda)

- Air Liquide S.A. (Francia)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- Corporación Hitachi Zosen (Japón)

- BASF SE (Alemania)

- SABIC (Arabia Saudita)

- Corporación Chevron (EE.UU.)

- Honeywell International Inc. (EE. UU.)

- Svante Inc. (Canadá)

- Aker Carbon Capture ASA (Noruega)

- 3M (EE.UU.)

- Johnson Matthey plc (Reino Unido)

- Heidelberg Materials AG (Alemania)

Últimos desarrollos en el mercado de materiales de captura de carbono

- En octubre de 2024, Occidental Petroleum avanzó en su proyecto STRATOS Direct Air Capture en Texas, una de las instalaciones DAC más grandes del mundo en desarrollo que utiliza sistemas de captura de carbono a base de solventes y sorbentes químicos diseñados. El proyecto se centra en la eliminación de CO₂ atmosférico a gran escala integrada con estrategias de descarbonización industrial. Refleja una creciente inversión del sector del petróleo y el gas en materiales y tecnologías avanzados de captura de carbono.

- En mayo de 2024, Climeworks inició operaciones en su planta DAC “Mammoth” en Islandia, lo que la convierte en una de las instalaciones operativas de captura directa de aire más grandes del mundo. La planta utiliza sistemas avanzados de sorbentes sólidos diseñados para una mayor eficiencia de captura y un menor consumo de energía durante los ciclos de regeneración de CO₂. Demuestra el potencial de escala de los materiales de captura de carbono en entornos industriales reales.

- En octubre de 2022, Climeworks avanzó en su proyecto de captura directa de aire “Mammoth” en Islandia, diseñado para ampliar significativamente la capacidad de eliminación de CO₂ utilizando tecnología de sorbentes sólidos de próxima generación. La instalación integra unidades de captura modulares con materiales de adsorción mejorados y procesos de regeneración optimizados para mejorar la eficiencia en comparación con los sistemas anteriores. Representa un paso importante hacia el despliegue a escala industrial de materiales avanzados de captura de carbono.

- En noviembre de 2021, el Departamento de Energía de los Estados Unidos (DOE) lanzó la iniciativa “Carbon Negative Shot” para acelerar tecnologías innovadoras de captura y eliminación de carbono, con un fuerte enfoque en la innovación de materiales avanzados. El programa tiene como objetivo reducir el costo y mejorar la eficiencia de las soluciones de eliminación de carbono apoyando el desarrollo de sorbentes, membranas y estructuras metal-orgánicas (MOF) de próxima generación. Su objetivo es la eliminación de dióxido de carbono a escala de gigatones en las próximas décadas, al tiempo que mejora la eficiencia energética y la durabilidad del sistema.

- En septiembre de 2021, Climeworks inauguró “Orca”, la primera planta de almacenamiento y captura directa de aire (DAC) a gran escala del mundo en Islandia, lo que marca un hito importante en el despliegue de materiales de captura de carbono a base de sorbentes sólidos. La instalación utiliza materiales de adsorción avanzados para capturar CO₂ directamente del aire ambiente y lo almacena permanentemente bajo tierra mediante mineralización en formaciones de basalto. Este desarrollo demostró la viabilidad comercial y la escalabilidad en el mundo real de los sorbentes diseñados en aplicaciones de eliminación de carbono atmosférico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.