Global Carbon Utilization Chemicals Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

54.85 Billion

USD

149.99 Billion

2025

2033

USD

54.85 Billion

USD

149.99 Billion

2025

2033

| 2026 –2033 | |

| USD 54.85 Billion | |

| USD 149.99 Billion | |

| % | |

|

Global Carbon Utilization Chemicals Market Segmentation, By Product Type (Alcohols & Platform Chemicals, Polymers & Resins, Carbonates, Urea & Fertilizers, Industrial Gases, and Others) Technology (Catalytic Hydrogenation, Electrochemical Reduction, Biological Fermentation, Mineral Carbonation, and Others), End-Use Industry (Automotive, Construction, Chemicals & Materials, Power Generation

Carbon Utilization Chemicals Market Overview

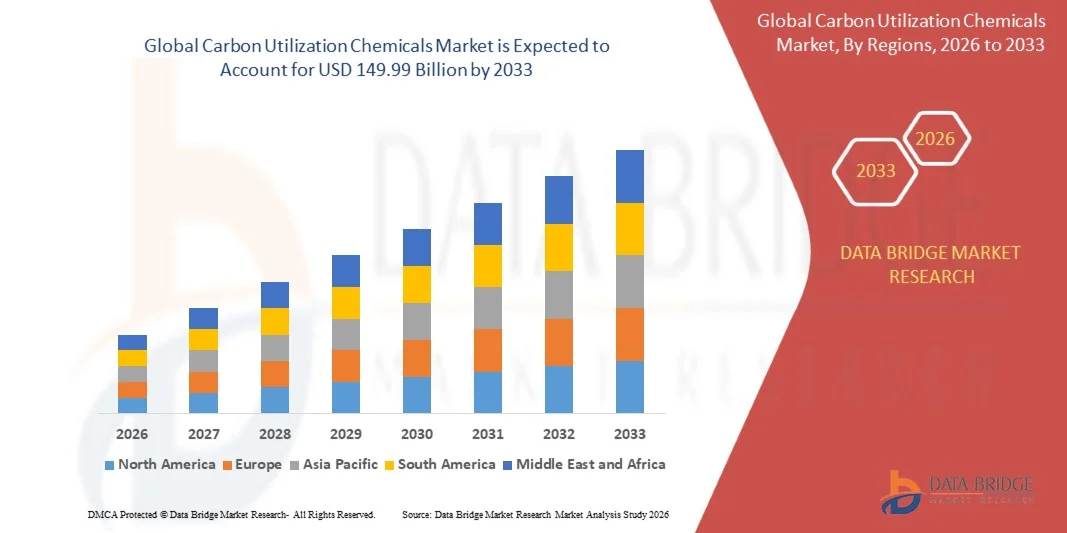

Según el análisis de investigación del mercado de datos Bridge, el mercado de productos químicos de utilización del carbono fue valorado enUSD 54.85 Billón en 2025y se prevé que alcanceUSD 149.99 Billion by 2033, creciendo en unCAGR of 13.40% from 2026 to 2033. Los productos químicos de utilización del carbono comprenden un amplio espectro de productos químicos derivados del dióxido de carbono capturado (CO2) a través de diversos procesos de conversión, como la hidrogenación catalítica, la reducción electroquímica, la fermentación biológica y la carbonación mineral. Estos procesos transforman las emisiones industriales de CO2 en productos comercialmente valiosos como metanol, etanol, polímeros, carbonatos, urea, fertilizantes y combustibles sintéticos, lo que permite a los operadores industriales monetizar las corrientes de carbono al reducir las emisiones atmosféricas netas. El mercado está experimentando una fuerte expansión a medida que gobiernos e industrias de todo el mundo intensifican los esfuerzos para descarbonizar la economía y la transición hacia modelos circulares de carbono.

Las empresas de todas las industrias están priorizando materiales de bajo carbono y carbono negativo como parte de sus estrategias netas a largo plazo, lo que lleva a una creciente demanda de soluciones producidas a partir de dióxido de carbono capturado. El sector de los productos químicos es el único responsable de aproximadamente el 5% del CO2 que necesita ser capturado en 2030 en el escenario de emisiones netas de IEA, con amoníaco, metanol y productos químicos de alto valor que representan el 45%, el 28% y el 27% de las emisiones químicas primarias, respectivamente. La rápida innovación tecnológica en catalisis, electrolisis e integración del sistema está disminuyendo los costos y mejorando el rendimiento, apoyando el cambio del mercado de las demostraciones a pequeña escala a las operaciones comerciales completas.

Tamaño del mercado

- Valor mundial del mercado (2025): 85 millones de dólares

- Valor de mercado esperado (2033): 149,99 dólares

- CAGR prefabricado (2026–2033): 13,40%

- Región dirigente en 2025: Asia-Pacífico

- Región de crecimiento más rápida: Europa

Principales tendencias del mercado "

- El Mercado de Productos Químicos de Utilización del Carbono está experimentando una transición significativa de las demostraciones a escala piloto a la producción a escala comercial, con modelos de producción integrados que combinan hidrógeno renovable, fuentes de CO2 concentradas y sistemas de bioenergía creando potentes vías de despliegue.

- El segmento de Productos Químicos de la Plataforma de Alcoholes representó una parte significativa en 2025 y se prevé que crecerá en una CAGR robusta, impulsada por la expansión de la producción de metanol y etanol derivado de CO2 capturado y hidrógeno renovable.

- El segmento de Hidrogenación Catalítica representó una parte significativa en 2025 y se prevé que crecerá en un fuerte CAGR durante el período de previsión, apoyado por sistemas de catalizadores maduros, diseños de procesos bien definidos y aplicación industrial probada.

- El sector de la construcción está surgiendo como principal usuario final, con una adopción cada vez mayor de materiales de hormigón reforzados por CO2 y cemento bajo carbono impulsado por especificaciones más estrictas para los insumos de construcción de bajas emisiones.

- Asia-Pacífico representó la mayor parte regional en 2025, con una cuota de volumen de 46.13%. impulsada por la rápida industrialización y políticas gubernamentales agresivas que promueven las tecnologías de captura y utilización del carbono.

- Se espera que Europa crezca en un CAGR sustancial, respaldado por importantes políticas climáticas, iniciativas regionales para ampliar la capacidad de almacenamiento de CO2, y planes a largo plazo para desarrollar un mercado transfronterizo de productos básicos de CO2.

- La rápida innovación tecnológica en catalisis, sistemas de electrolisis y integración de procesos está impulsando reducciones de costes y rendimiento, con nuevos materiales catalizadores que demuestran mayor selectividad, actividad y estabilidad para CO2

Report Scope and Carbon Utilization Chemicals Market Segmentation

|

Atributos |

Carbon Utilization Chemicals KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Covestro AG (Alemania) · BASF SE (Alemania) · LanzaTech Global, Inc. (U.S.) · Air Liquide S.A. (Francia) · Carbon Clean (U.K.) · Climeworks AG (Suiza) · Aker Carbon Capture ASA (Noruega) · Carbon Recycling International (CRI) (Islandia) · Mitsubishi Chemical Group Corporation (Japón) · SK Innovation Co., Ltd. (South Korea) · TotalEnergias SE (Francia) · SABIC (Arabia Saudita) · Econic Technologies Ltd. (Reino Unido) · CarbonCure Technologies Inc. (Canadá) · Solidia Technologies, Inc. (U.S.) · Avantium N.V. (Países Bajos) · Novomer Inc. (U.S.) · Industrias LyondellBasell N.V. (U.S.) · Borealis AG (Austria) · Eastman Chemical Company (Estados Unidos) |

|

Oportunidades de mercado |

· Ampliación en mercados de fertilizantes verdes y combustibles a través de amoníaco, metanol y combustibles sintéticos derivados de CO2 · Simbiosis industrial y valorización de desechos mediante redes integradas de utilización del carbono · Aumentar la demanda de combustible de aviación sostenible (SAF) impulsado por objetivos obligatorios de mezcla en la UE, Reino Unido y Estados Unidos. · Desarrollo de polímeros de CO2 y materiales de construcción para aplicaciones de construcción y automoción · Aprovechamiento de mecanismos de fijación de precios de carbono e incentivos fiscales (por ejemplo, Sección 45Q de los Estados Unidos) para mejorar la economía de proyectos |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Carbon Utilization Chemicals Market Trends

Tendencia: Despliegue de escala comercial y modelos de producción integrada

El mercado de productos químicos para la utilización del carbono está experimentando un cambio fundamental de las demostraciones a escala piloto a las operaciones comerciales completas. Los modelos de producción integrados que combinan hidrógeno renovable, fuentes concentradas de CO2 y sistemas de bioenergía están creando potentes vías de despliegue. Las instalaciones a escala comercial en múltiples regiones están produciendo metanol renovable que sirve como materia prima clave para los mercados de productos químicos y combustible. Esta tendencia se ve acelerada por el creciente número de proyectos de gestión del carbono anunciados públicamente en toda la cadena de valor estadounidense, impulsados por inversiones federales y políticas de apoyo. A medida que las tecnologías maduran y la economía de proyectos mejoran, se espera que el mercado sea testigo de una oleada de instalaciones comerciales a gran escala en línea, transformando la utilización del carbono de un concepto emergente en una práctica industrial principal.

Carbon Utilization Chemicals Market Dynamics

Key Market Driver: Ampliar los precios del carbono y los mandatos Net-Zero

Un factor principal del mercado de productos químicos para la utilización del carbono es la ampliación de la aplicación de los mecanismos de fijación de precios del carbono y los compromisos netos de cero en todo el mundo. Los mecanismos de fijación de precios de carbono, incluido el Sistema de Comercio de Emisiones de la UE y los planes emergentes en Canadá, Corea del Sur y China, aumentan el costo financiero de emitir CO2 y aumentan el atractivo económico relativo de las vías de utilización del carbono. Los operadores industriales sujetos a precios de carbono pueden compensar los costos de cumplimiento convirtiendo emisiones capturadas en productos comercializables. Los compromisos nacionales netos de cero crean una presión reglamentaria y de reputación sobre emisores industriales pesados para demostrar una gestión activa del carbono más allá de la simple contratación offset. Estos motores combinados hacen que la utilización del carbono sea económicamente racional y estratégicamente necesaria para los operadores de cemento, acero, energía y sector químico.

Key Restraint/Challenge: High Energy requirements and Lifecycle Carbon Concerns

Una restricción significativa en el mercado mundial de simuladores de conducción es el capital inicial alto requerido para sistemas avanzados de simulación. Las plataformas modernas integran gráficos de alta fidelidad, motores dinámicos realistas de vehículos, plataformas de movimiento y entornos virtuales inmersivos, exigiendo una inversión sustancial en adquisiciones, instalación y mantenimiento continuo. El costo total de la propiedad se extiende a licencias de software, actualizaciones periódicas y apoyo técnico, dificultando la adopción para escuelas de conducción más pequeñas, instituciones de investigación y organizaciones de mercado emergente.

El lanzamiento de octubre de 2024 del Dresden Driving Simulator (DDS), un simulador de aceleración sostenido mundial para ADAS y una investigación de conducción altamente automatizada desarrollada por AMST y Technische University Dresden, ilustra la escala de compromiso de capital necesaria para la infraestructura de simulación de vanguardia, reflejando el desafío más amplio de la adopción más allá de las organizaciones financiadas.

Principales oportunidades de mercado: combustible de aviación sostenible y combustibles sintéticos

Objetivos obligatorios de fusión de combustible de aviación sostenible adoptados por la Unión Europea, el Reino Unido y los Estados Unidos crean demanda estructural de combustibles sintéticos producidos a partir del CO2 industrial capturado. Los combustibles de aviación sintéticos basados en carbono ofrecen ventajas de escalabilidad a corto plazo sobre los biocombustibles limitados por la disponibilidad de materias primas. Las aerolíneas se enfrentan a la intensificación de las obligaciones de compra de SAF y al escrutinio de inversores de ESG que hacen que los acuerdos de consumo de combustible sintético sean comercialmente atractivos. Las fuentes de CO2 industriales establecidas en las refinerías, las plantas químicas y las instalaciones eléctricas proporcionan materia prima fiable para la producción de combustible sintético colocado. Los créditos tributarios de producción gubernamentales y los requisitos de mezcla de combustible establecidos en virtud de los mandatos proporcionan certidumbre de ingresos a los desarrolladores de proyectos de la SAF, posicionando el combustible de aviación sostenible como una aplicación de alto crecimiento para los productos químicos de utilización del carbono.

Carbon Utilization Chemicals Market Scope

El mercado de productos químicos de utilización del carbono se segmenta según el tipo de producto, la tecnología y la industria del uso final.

- Por tipo de producto

Sobre la base del tipo de producto, el Mercado de Productos Químicos de Utilización de Carbono se segmenta en productos químicos de plataforma, polímeros & resinas, carbonatos, fertilizantes de urea, gases industriales y otros. El segmento de sustancias químicas de la plataforma de alcohol representó una parte significativa en 2025 y se prevé que crecerá en una CAGR robusta, impulsada por la expansión de la producción de metanol y etanol derivada de CO2 capturado e hidrógeno renovable. El metanol renovable sirve como una materia prima clave para los mercados de productos químicos y combustible, con instalaciones a escala comercial que ya lo producen en múltiples regiones. El segmento Polymers & Resins está ganando tracción ya que los polioles y policarbonatos de CO2 son adoptados cada vez más en aplicaciones de automoción y construcción. Los fertilizantes Urea representan un segmento significativo, aprovechando el CO2 capturado para aplicaciones agrícolas. Los gases industriales producidos mediante vías de captación y utilización del carbono siguen representando un importante segmento de mercado, en particular en el procesamiento de alimentos, la carbonación de bebidas y las aplicaciones industriales. El mercado es también testigo de creciente interés en carbonatos y productos químicos especializados derivados de CO2, lo que refleja la amplia gama de productos basados en CO2 comercialmente viables.

- By Technology

Sobre la base de la tecnología, el Mercado de Productos Químicos de Utilización de Carbono se segmenta en hidrogenación catalítica, reducción electroquímica, fermentación biológica, carbonación mineral y otros. El segmento de hidrogenación catalítica representó una parte significativa en 2025 y se prevé que crecerá en una fuerte CAGR durante el período previsto. Esta tecnología está respaldada por sistemas de catalizadores maduros, diseños de procesos bien definidos y aplicación industrial probada. Los catalizadores de síntesis de metanol de próxima generación con composiciones Cu, ZnO y Al2O3 están alcanzando niveles de selectividad por encima del 99%, logrando rendimientos comparables a los procesos convencionales. Los sistemas catalizadores basados en cobalto y hierro permiten la conversión de singás de CO2 en hidrocarburos sintéticos. La reducción electroquímica está surgiendo como una tecnología prometedora, logrando mayores densidades actuales que reducen la inversión de capital mediante el diseño de sistemas compactos. La fermentación biológica aprovecha microorganismos para convertir CO2 en etanol y proteínas, mientras que la carbonación mineral transforma CO2 en carbonatos estables para materiales de construcción. La diversificación de las vías tecnológicas permite una gama más amplia de productos y aplicaciones de CO2.

- Por End-Use Industry

Sobre la base de la industria del uso final, el Mercado de Productos Químicos de Utilización del Carbono se segmenta en automotriz, construcción, productos químicos " materiales, generación de energía, agricultura y otros. El segmento de construcción tuvo una parte significativa en 2025 y se prevé que crecerá en una fuerte CAGR, impulsada por la ampliación de la adopción de materiales de hormigón mejorados por CO2 y cemento de bajo carbono. El aumento de las inversiones en infraestructura en las principales regiones está incorporando especificaciones más estrictas para los insumos de construcción de bajas emisiones. El segmento Automotriz está adoptando polioles de CO2 usados en componentes interiores de vehículos, impulsados por objetivos de adquisición de OEM para materiales de bajo carbono. El segmento de Productos Químicos " sigue siendo el mayor usuario final, aprovechando las materias primas de CO2 para una amplia gama de productos químicos. Las instalaciones de generación de energía están adoptando captura y utilización de carbono para reducir las emisiones y generar ingresos de los productos derivados del CO2. El segmento de Agricultura está surgiendo como área de crecimiento a través de fertilizantes derivados de CO2 y enmiendas del suelo. La simbiosis industrial y la valorización de los desechos están creando nuevas oportunidades en múltiples industrias de uso final.

Carbon Utilization Chemicals Market Regional Analysis

Asia-Pacific Carbon Utilization Chemicals Market Insight

Asia y el Pacífico representaron la mayor parte regional en 2025. El liderazgo de la región está impulsado por la rápida industrialización, políticas gubernamentales agresivas que promueven tecnologías de captura y utilización de carbono, y la presencia de importantes emisores industriales de CO2 en China, India, Japón y Corea del Sur. China está a la vanguardia del despliegue de la utilización del carbono, con importantes inversiones en proyectos de CO2 a químicos y un firme apoyo gubernamental a los objetivos de neutralidad del carbono. El interés del país por desarrollar materias primas químicas que no dependen del petróleo importado está acelerando la adopción de tecnologías de utilización del carbono. Japón y Corea del Sur también están presenciando inversiones crecientes en infraestructura de utilización del carbono, respaldadas por iniciativas gubernamentales que promueven tecnologías de bajo carbono y descarbonización industrial. Se espera que la base industrial en expansión de la región, junto con el aumento de la conciencia ambiental y la presión reglamentaria, mantenga el dominio de Asia-Pacífico durante todo el período previsto.

Europe Carbon Utilization Chemicals Market Insight

Europa mantuvo una importante cuota de mercado en 2025 y se espera registrar una de las tasas de crecimiento más rápidas durante el período previsto. La región se beneficia de las principales políticas climáticas destinadas a promover la gestión a gran escala del carbono, incluido el Sistema de Comercio de Emisiones de la UE, el mandato de Aviación de ReFuelEU y el reglamento marítimo de FuelEU. Las iniciativas regionales tienen por objeto ampliar la capacidad de almacenamiento de CO2 a 50 millones de toneladas anuales para 2030, junto con los planes a largo plazo para desarrollar un mercado transfronterizo de productos básicos de CO2 a más tardar en 2040, destinado a 280 millones de toneladas en captura anual. Los ambiciosos objetivos de descarbonización de la Unión Europea y la implementación de la regulación marítima de FuelEU están impulsando la demanda de productos químicos derivados del carbono en los sectores de transporte y aviación. Los actores clave como Covestro AG, BASF SE y Air Liquide S.A. tienen su sede en Europa, apoyando el crecimiento del mercado regional.

North America Carbon Utilization Chemicals Market Insight

América del Norte representa un mercado significativo para los productos químicos de utilización del carbono, apoyados por fuertes incentivos de política, una base industrial madura y crecientes compromisos corporativos netos. Los Estados Unidos están a la vanguardia del desarrollo de la utilización del carbono, impulsado por el crédito fiscal de la Ley de reducción de la inflación de la sección 45Q y la Ley de una gran ley hermosa de 2025, que mantiene el crédito fiscal 45Q y crea paridad entre el almacenamiento permanente y la utilización del carbono. Hay más de 270 proyectos de gestión del carbono anunciados públicamente en toda la cadena de valor estadounidense debido a la inversión federal. Las principales empresas que apoyan el crecimiento del mercado regional incluyen LanzaTech Global, Inc., Novomer Inc., junto con proveedores de tecnología internacionales como Carbon Clean (U.K.). La fuerte financiación de capital de riesgo de la región para empresas de tecnología limpia y entorno regulatorio favorable para la innovación en la utilización del carbono están acelerando aún más el crecimiento del mercado. Canadá también está invirtiendo en infraestructura de captura y utilización de carbono a través de iniciativas federales y provinciales, contribuyendo a la expansión general del mercado de la región.

Latin America Carbon Utilization Chemicals Market Insight

América Latina representa un mercado emergente de sustancias químicas para la utilización del carbono, con creciente demanda influenciada por el aumento de las inversiones en energía renovable, los incentivos gubernamentales para la adopción de combustibles limpios y los abundantes recursos bioenergéticos de la región. Países como el Brasil y la Argentina están presenciando importantes inversiones en proyectos de captación y utilización del carbono, apoyados por políticas que promueven el desarrollo sostenible y reducen las emisiones. El sector de bioenergía establecido en Brasil proporciona una base para integrar la utilización del carbono con bioenergía con vías de captura y almacenamiento de carbono (BECCS). La creciente base industrial de la región y la creciente conciencia de las tecnologías de gestión del carbono están creando oportunidades para los productos químicos de utilización del carbono. Sin embargo, el crecimiento del mercado se ve actualmente limitado por marcos reglamentarios limitados, costos de tecnología más elevados en comparación con las regiones desarrolladas y apoyo normativo fragmentado. Se espera que el desarrollo de cadenas de suministro regionales y asociaciones con proveedores mundiales de tecnología de la utilización del carbono acelere el crecimiento del mercado.

Medio Oriente " África Carbon Utilization Chemicals Market Insight

La región del Oriente Medio y África representa un mercado incipiente de productos químicos para la utilización del carbono, con la demanda principalmente concentrada en los países del CCG. Los gobiernos de toda la región están aumentando las inversiones en tecnologías de captación y utilización de carbono para reducir las emisiones de carbono y diversificar sus economías lejos de la dependencia de los combustibles fósiles. Arabia Saudita está ampliando su infraestructura de gestión del carbono como parte de su iniciativa Visión 2030, con importantes inversiones en proyectos de captación y utilización del carbono. El EAU está invirtiendo en tecnologías de combustible limpio y producción química sostenible, situándose como un centro regional para la innovación en la utilización del carbono. Sudáfrica está adoptando gradualmente tecnologías de gestión del carbono para apoyar la creciente demanda de procesos industriales más limpios. El aumento de las inversiones de los proveedores mundiales de tecnología y la disponibilidad de energía renovable de bajo costo en la región están mejorando la viabilidad comercial de los proyectos de utilización del carbono. Sin embargo, la adopción relativamente baja de tecnologías de gestión del carbono, marcos reglamentarios limitados y altos costos de capital siguen restringiendo el crecimiento del mercado.

Carbon Utilization Chemicals Market Share

La industria de productos químicos de utilización de carbono está dirigida principalmente por empresas bien establecidas, incluyendo:

- Covestro AG (Alemania)

- BASF SE (Alemania)

- LanzaTech Global, Inc. (U.S.)

- Air Liquide S.A. (Francia)

- Carbon Clean (U.K.)

- Climeworks AG (Suiza)

- Aker Carbon Capture ASA (Noruega)

- Carbon Recycling International (CRI) (Islandia)

- Mitsubishi Chemical Group Corporation (Japón)

- SK Innovation Co., Ltd. (South Korea)

- TotalEnergies SE (Francia)

- SABIC (Arabia Saudita)

- Econic Technologies Ltd. (U.K.)

- CarbonCure Technologies Inc. (Canadá)

- Solidia Technologies, Inc. (U.S.)

- Avantium N.V. (Países Bajos)

- Novomer Inc. (U.S.)

- LyondellBasell Industries N.V. (U.S.)

- Borealis AG (Austria)

- Eastman Chemical Company (Estados Unidos)

Novedades en el mercado de productos químicos de utilización de carbono

- En marzo de 2026, Econic Technologies y Changhua Chemical lanzaron las primeras instalaciones de producción a escala comercial del mundo para polioles policarbonato de éter (PCE), una nueva clase de polioles sostenibles fabricados con dióxido de carbono. Marcado como Carnol, los polioles se basan en la tecnología patentada de Econic y tienen una huella de carbono inferior al 30% frente a los polioles típicos. Se espera que la instalación, ubicada en Lianyungang, provincia de Jiangsu, China, produzca cerca de 80.000 toneladas de Carnol en 2026, con planes para escalar a más de un millón de toneladas en los próximos años. Econic Technologies también está ampliando el alcance mundial de su tecnología de utilización del carbono mediante múltiples asociaciones, incluyendo la concesión de licencias de su tecnología de polioles a Monumento en los Estados Unidos.

- En julio de 2025, el Congreso de los Estados Unidos aprobó y el presidente Trump firmó la Ley de un proyecto de ley de una gran belleza (OBBBA) el 4 de julio de 2025. La legislación incluye una actualización crítica al crédito tributario de la Sección 45Q que crea paridad entre el secuestro de dióxido de carbono y la utilización de CO2, manteniendo al mismo tiempo el crédito fiscal de la Sección 45Q en USD 85 por tonelada métrica para la captura de puntos y USD 180 por tonelada métrica para la captura directa de aire en almacenamiento geológico dedicado.

- En junio de 2025, FertigHy presentó planes para construir una planta de producción de nitrato de amonio de calcio bajo carbono (CAN27) en el norte de Francia, utilizando sólo aire, agua y electricidad cero-carbono como materias primas. Respaldado por una inversión de 1.300 millones de dólares, la instalación producirá 500.000 toneladas métricas anualmente utilizando amoníaco derivado del hidrógeno electrolítico, reemplazando el gas natural convencional. Esto representa un avance significativo en la producción de fertilizantes de bajo carbono.

- En enero de 2025, el Departamento de Energía de EE.UU. anunció $101 millones en financiamiento federal para cinco proyectos para apoyar el desarrollo de centros de captura, remoción y conversión de dióxido de carbono (CO2) para instalaciones de fabricación de cemento y centrales eléctricas. El anuncio se basó en el marco de crédito fiscal de la Sección 45Q de la Ley de reducción de la inflación.

- En enero de 2024, Covestro AG presentó Desmopan 37385A, el primer producto de poliuretano termoplástico (TPU) producido con tecnología de dióxido de carbono. La empresa está desarrollando y comercializando un nuevo tipo de polioto de poliéster llamado cardyonTM, que utiliza dióxido de carbono en su proceso de producción. El compromiso continuo de Covestro con la utilización del carbono R DueD y la capacidad de producción a escala comercial fortaleció su posición competitiva.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.