Global Carcinoembryonic Antigen Cea Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.31 Billion

USD

3.62 Billion

2025

2033

USD

2.31 Billion

USD

3.62 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 3.62 Billion | |

| % | |

|

Global Carcinoembryonic Antigen (CEA) Market Segmentation, By Test type (Molecular Tests and Serology Tests), Product Types (CD66a, CD66c, CD66d, CD66d, CD66e y CD66f), Gender (Male and Female), Application (Gastrointestinal Cancer, Colorectal Cancer, Pancreatic Cancer, Breast Cancer, Oser Cancer de Hoster

Carcinoembryonic Antigen (CEA) MarketSinopsis

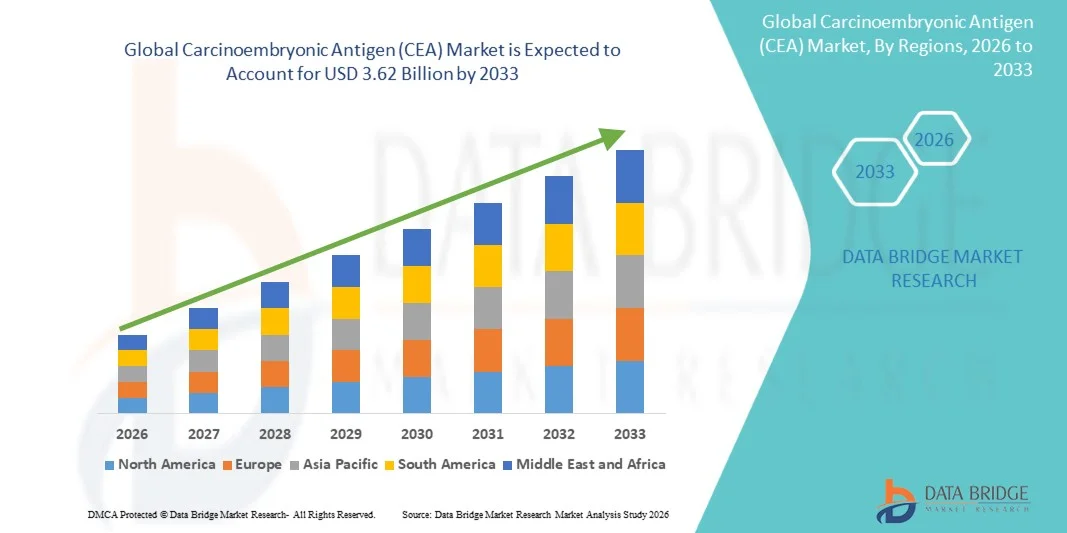

El mercado del antígeno carcinoembryónico (CEA) fue valorado enUSD 2.31 mil millones en 2025y se prevé que alcanceUSD 3.62 billion en 2033, creciendo en unCAGR of 5.80% from 2026 to 2033. El mercado del antígeno carcinoembryónico (CEA) está experimentando un crecimiento constante impulsado por la creciente carga global del cáncer, en particular los cánceres colorrectal, pancreático, gástrico y mama, donde la CEA se utiliza ampliamente como marcador tumoral para el diagnóstico, el pronóstico y el monitoreo del tratamiento.

Aumentar la adopción de programas tempranos de detección del cáncer y pruebas rutinarias de marcadores tumorales aumenta significativamente la demanda de pruebas CEA en hospitales y laboratorios de diagnóstico. Aumentar la conciencia de la detección temprana del cáncer y mejorar los resultados de supervivencia es alentar a los médicos a incorporar pruebas basadas en biomarcadores en flujos de trabajo de oncología estándar. Los avances rápidos en las tecnologías de inmunoensaje, incluidos los inmunoensayos de quimioluminiscencia (CLIA), las plataformas basadas en ELISA y los analizadores automatizados, están mejorando la sensibilidad, precisión y el tiempo de rotación de la detección de CEA. Estas mejoras tecnológicas están apoyando pruebas de alto rendimiento en laboratorios de diagnóstico modernos.

Principales tendencias del mercado "

- América del Norte dominaba el mercado Carcinoembryonic Antigen (CEA) con la mayor cuota de ingresos del 34% en 2025, apoyado por infraestructura de formación avanzada y fuertes inversiones gubernamentales en tecnología de simulación.

- El segmento de pruebas de serología dominaba el mercado con una participación del 57,84% en 2025, debido a su eficacia en función de los costos, el tiempo de rotación rápido y una amplia disponibilidad en laboratorios y hospitales de diagnóstico.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 2026 a 2033, alimentada por el aumento de la urbanización, el aumento de las inversiones en infraestructura de capacitación y la adopción creciente en China, India y Japón.

- El segmento del tipo de producto CD66e (CEACAM5) mantuvo la mayor parte de 38.9% en 2025, impulsado por su fuerte relevancia clínica como el biomarcador primario utilizado en pruebas CEA para cánceres colorrectal y gastrointestinales.

- El segmento de pacientes masculinos representó una cuota de ingresos del 52,1% en 2025, atribuida a una mayor prevalencia de cánceres colorrectal y gastrointestinales en poblaciones masculinas y una mayor captación de detección en grupos de alto riesgo.

- El segmento de aplicación Colorectal Cancer dominaba el mercado con una cuota de 44.7% en 2025, apoyada por el aumento de las tasas de incidencia global, una fuerte dependencia clínica en la CEA como biomarcador de monitoreo, y la expansión del uso en la detección de recurrencia post-tratamiento.

- El segmento de Hospitales dirigió la categoría de usuario final con una cuota de ingresos del 48,6% en 2025, impulsada por una alta entrada de pacientes, disponibilidad de infraestructura avanzada de diagnóstico e integración de pruebas de CEA en flujos de trabajo diagnóstico de oncología rutinaria.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 2.31 millones

- Valor de mercado esperado (2033): USD 3.62 billón

- CAGR prefabricado (2026–2033): 5,80%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Informe Scope and Carcinoembryonic Antigen (CEA) MarketSegmentation

|

Atributos |

Carcinoembryonic Antigen (CEA) KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Diagnóstico de Roche (Suiza) |

|

Oportunidades de mercado |

· Aumento de la demanda de diagnóstico precoz del cáncer · Ampliación de diagnósticos personalizados y acompañantes · Avances tecnológicos en ensayos de inmunoensayos y biomarcadores |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Carcinoembryonic Antigeno (CEA) Tendencias del mercado

Tendencia: Ampliación del uso del antígeno carcinoembrionico (CEA) en detección temprana del cáncer y monitoreo de enfermedades

El mercado del antígeno carcinoembryónico (CEA) está presenciando un fuerte crecimiento debido a la creciente adopción de biomarcadores tumorales para la detección temprana del cáncer, la evaluación del pronóstico y la vigilancia posterior al tratamiento. Las pruebas CEA se utilizan ampliamente en cánceres colorrectal, gastrointestinales, pancreáticos, de mama y de pulmón para evaluar la progresión de enfermedades y el riesgo de recurrencia. Por ejemplo, las directrices clínicas de oncología en varias regiones recomiendan pruebas de CEA como parte del seguimiento rutinario de pacientes de cáncer colorrectal, donde niveles elevados de CEA pueden indicar la recurrencia tumoral antes de que la evidencia radiológica sea visible. La creciente carga del cáncer global, con cáncer colorrectal entre las neoplasias más diagnosticadas en todo el mundo, aumenta significativamente la demanda de pruebas fiables y rentables de marcadores tumorales en hospitales y laboratorios de diagnóstico.

Carcinoembryonic Antigeno (CEA) Dinámica del mercado

Conductor del mercado clave: aumentar la prevalencia del cáncer y aumentar la adopción de diagnósticos basados en biomarcador del tumor

Un importante impulsor del mercado de la CEA es el aumento de la incidencia mundial del cáncer, especialmente los cánceres colorrectal y gastrointestinales, que están fuertemente asociados con niveles elevados de la CEA. Según la Organización Mundial de la Salud, el cáncer sigue siendo una de las principales causas de mortalidad a nivel mundial, con millones de nuevos casos denunciados anualmente, creando una demanda sostenida de instrumentos de diagnóstico y monitoreo tempranos.

Las pruebas de CEA desempeñan un papel crítico en los flujos de trabajo oncológicos apoyando la vigilancia del tratamiento, la detección de recurrencia y la evaluación de la respuesta a la terapia. Los hospitales y centros de diagnóstico están integrando cada vez más paneles de marcadores tumorales, incluyendo CEA, en programas de detección de cáncer de rutina para pacientes de alto riesgo. Además, la expansión de los programas de detección de oncología, el aumento de la conciencia de detección precoz del cáncer y la adopción creciente de analistas automatizados de inmunoensaje están mejorando la accesibilidad de las pruebas y los tiempos de respuesta. El creciente uso de CEA en combinación con técnicas de imagen y otros biomarcadores aumenta aún más la precisión diagnóstica y la toma de decisiones clínicas en la gestión del cáncer.

Restricción clave / desafío: Especificación limitada y variabilidad en la interpretación clínica de los niveles de CEA

Un desafío significativo en el mercado global de CEA es la especificidad limitada del biomarcador, ya que los niveles elevados de CEA también pueden ocurrir en condiciones no cancerosas tales como fumar, inflamación, enfermedad hepática y trastornos gastrointestinales. Esto reduce su fiabilidad diagnóstica independiente y requiere confirmación a través de pruebas adicionales de imagen y diagnóstico.

Además, la variabilidad en los estándares de laboratorio, métodos de ensayo y valores de corte en todas las regiones puede conducir a una interpretación clínica inconsistente. En los contextos de recursos bajos, el acceso limitado a plataformas avanzadas de inmunoassay y personal calificado de laboratorio restringe aún más la adopción generalizada. Las limitaciones de reembolso para la prueba de marcadores tumorales en ciertos sistemas de salud también plantean barreras al uso rutinario, especialmente para la detección de poblaciones asintomáticas.

Oportunidad de Mercado Clave: Integración de Paneles Multi-Biomarker y Diagnóstico de Oncología Asistada por AI

La integración de las pruebas de CEA en paneles de cáncer multibiomarcador y plataformas de diagnóstico con ayuda de AI presenta una importante oportunidad de crecimiento para el mercado. Combinar CEA con otros marcadores tumorales como CA 19-9, CA-125, y AFP mejora la sensibilidad diagnóstica y soporta un perfil de cáncer más preciso.

Por ejemplo, los hospitales están adoptando cada vez más sistemas automatizados de inmunoensaje capaces de ejecutar paneles de biomarcadores múltiples para una evaluación del cáncer más rápida y completa. Además, se utilizan algoritmos de inteligencia artificial y aprendizaje automático para analizar las tendencias longitudinales del nivel CEA, ayudando a los clínicos a predecir más eficazmente el riesgo de recurrencia y la respuesta al tratamiento.

Se espera que la expansión de programas de oncología de precisión, el aumento de las inversiones en infraestructuras de detección de cáncer en América del Norte y Europa, y el creciente acceso a la atención médica en Asia-Pacífico aceleren aún más la adopción de soluciones avanzadas de diagnóstico basadas en CEA durante el período previsto.

Carcinoembryonic Antigeno (CEA) Market Scope

El mercado Carcinoembryonic Antigen (CEA) se segmenta sobre la base del tipo de prueba, tipo de producto, género, aplicación y usuario final.

- Por tipo de prueba

Sobre la base del tipo de prueba, el mercado Carcinoembryonic Antigen (CEA) se segmenta en pruebas moleculares y pruebas de serología. El segmento de pruebas de serología dominaba el mercado con una participación del 57,84% en 2025, debido a su eficacia en función de los costos, el tiempo de rotación rápido y una amplia disponibilidad en laboratorios y hospitales de diagnóstico. Estos exámenes se utilizan ampliamente para la detección y el monitoreo rutinario de la respuesta del tratamiento en cánceres colorrectal y gastrointestinales. La adopción elevada en los sistemas de salud desarrollados y emergentes es apoyada además por la facilidad de uso y los flujos de trabajo clínicos establecidos. El aumento de la conciencia acerca de la detección precoz del cáncer está fortaleciendo la demanda. El aumento de los volúmenes de pruebas hospitalarias también contribuye a la dominación. Una fuerte integración en las vías de diagnóstico de oncología estándar apoya el liderazgo del segmento. La ampliación de la cobertura de reembolso en varios países está acelerando aún más la adopción. La creciente población geriátrica aumenta la demanda de diagnóstico. Las mejoras tecnológicas continuas están mejorando la sensibilidad y la precisión. La accesibilidad general hace la prueba de serología la elección preferida a nivel mundial.

Se proyecta que el segmento de Pruebas Moleculares registrará el crecimiento más rápido en una CAGR de 8,1% de 2026 a 2033, impulsado por la creciente demanda de oncología de precisión y detección de cáncer de estadio temprano. Estas pruebas permiten un análisis genético y biomarcador altamente preciso, mejorando la fiabilidad de diagnóstico. El aumento de la adopción de la medicina personalizada aumenta considerablemente la demanda. Aumentar la integración de PCR y las tecnologías basadas en secuencias está acelerando la penetración del mercado. La creciente inversión en diagnósticos avanzados de oncología está apoyando la expansión. Los hospitales y centros de cáncer están adoptando rápidamente plataformas moleculares. La mayor sensibilidad respecto a los métodos tradicionales es la preferencia de conducción. Los avances tecnológicos están reduciendo las barreras de costos. Ampliar la investigación clínica en oncología está fortaleciendo aún más el crecimiento. Las iniciativas gubernamentales que apoyan programas de detección del cáncer están impulsando la adopción. Aumentar el uso en el diagnóstico compañero es acelerar la demanda. En general, el diagnóstico molecular está surgiendo como el segmento más rápido.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado mundial de CEA se segmenta en CD66a, CD66b, CD66c, CD66d, CD66e y CD66f. El segmento CD66e dominaba el mercado con una cuota de 38.92% en 2025, ya que está más fuertemente asociado con la adherencia de células tumorales y ampliamente utilizado en el diagnóstico de cáncer colorrectal. La alta relevancia clínica en las malignidades gastrointestinales es un motor de crecimiento clave. La adopción fuerte en los paneles de diagnóstico hospitalario apoya la dominación. El uso intensivo en pruebas de biomarcadores oncológicos refuerza aún más la demanda. La disponibilidad comercial establecida a través de kits reactivos aumenta la penetración. El creciente uso en aplicaciones de monitoreo del cáncer aumenta la utilización. El aumento de la carga del cáncer global está apoyando la expansión del segmento. Una fuerte validación de la investigación mejora la confianza clínica. Aumentar la inclusión en los flujos de trabajo de diagnóstico aumenta la adopción. Aumentan las colaboraciones farmacéuticas para la investigación de biomarcadores. Ampliar la infraestructura de laboratorio es reforzar el uso. La utilidad clínica general hace CD66e el segmento principal.

Se espera que el segmento CD66c registre el CAGR más rápido del 7,8% entre 2026 y 2033, impulsado por su papel emergente en la progresión tumoral y la investigación de metástasis. Aumentar el enfoque en el perfil avanzado de biomarcadores de cáncer es apoyar la demanda. El aumento de la adopción en el diagnóstico de cáncer de mama y pulmón está acelerando el crecimiento. Ampliar la financiación de la investigación en oncología es impulsar la utilización. El creciente uso en aplicaciones de medicina de precisión es el fortalecimiento de la expansión del mercado. El desarrollo de kits avanzados de inmunoensaje está mejorando la accesibilidad. Aumentar la investigación académica es apoyar estudios de validación. El aumento del interés farmacéutico en el desarrollo de terapia dirigida está impulsando la demanda. Las mejoras tecnológicas en la ingeniería anticuerpo están mejorando la precisión. Aumentar la integración en los paneles de diagnóstico múltiples está aumentando la adopción. Ampliar los ensayos clínicos es un mayor uso de apoyo. En general, el CD66c está surgiendo como el segmento de biomarcadores de mayor crecimiento.

- Por género

Sobre la base del género, el mercado mundial de la CEA se centra en hombres y mujeres. El segmento masculino dominaba el mercado con una participación del 52,63% en 2025, debido a tasas de incidencia más altas de cánceres colorrectal y gastrointestinales entre hombres. Factores de riesgo de estilo de vida, como el consumo de tabaco y alcohol, contribuyen significativamente a mayores volúmenes de diagnóstico. La fuerte participación en las poblaciones masculinas apoya aún más el dominio. Aumentar los programas de detección de cáncer basados en hospitales están aumentando la demanda. Los riesgos de exposición ocupacional más altos también contribuyen a una incidencia elevada. Las campañas crecientes de sensibilización dirigidas a la detección del cáncer masculino están apoyando la absorción. La creciente población masculina geriátrica está aumentando las necesidades de pruebas. La adopción fuerte de diagnósticos de oncología rutinaria refuerza el liderazgo del segmento. Ampliar la cobertura del seguro es mejorar la accesibilidad. Las iniciativas de selección del Gobierno están fortaleciendo la participación. Aumentar el enfoque clínico en la detección temprana en los hombres es impulsar la demanda. Tendencias epidemiológicas generales favorecen este segmento.

Se espera que el segmento femenino sea testigo de la CAGR más rápida del 7,4% de 2026 a 2033, impulsada por el aumento de la incidencia de cánceres de mama, ovario y gastrointestinales. El aumento de la conciencia sobre la detección precoz del cáncer entre las mujeres está apoyando la demanda. Ampliar los programas de detección en la salud de las mujeres está acelerando la adopción. Aumentar la disponibilidad de opciones de diagnóstico no invasivas es impulsar la participación. El aumento del acceso a la atención de salud en las economías emergentes está reforzando la absorción. El aumento de la inversión en investigación de oncología centrada en cánceres femeninos está impulsando el crecimiento. Aumentar el uso de biomarcadores en mujeres en edad reproductiva está ampliando sus aplicaciones. Las campañas de sensibilización dirigidas por el Gobierno están mejorando las tasas de detección. Los avances tecnológicos en el diagnóstico están mejorando la precisión. El aumento de las visitas hospitalarias para pruebas preventivas aumenta el volumen. Ampliar la cobertura del seguro para el diagnóstico del cáncer es apoyar la adopción. En general, el diagnóstico de oncología femenina está creciendo rápidamente.

- By Application

Sobre la base de la aplicación, el mercado global de CEA se segmenta en cáncer gastrointestinal, cáncer colorrectal, cáncer pancreático, cáncer de mama, cáncer de pulmón, cáncer de tiroides, cáncer de ovario y otros. El segmento del cáncer colorrectal dominaba el mercado con una participación del 34,18% en 2025, debido a la fuerte asociación clínica de CEA como biomarcador primario. La alta incidencia mundial del cáncer colorrectal es un importante factor de crecimiento. El uso rutinario de la CEA en la vigilancia post-tratamiento apoya el dominio. Una fuerte integración en las directrices de diagnóstico de oncología mejora la adopción. Aumentar los programas de detección en todo el mundo están impulsando la demanda. Los crecientes volúmenes de diagnóstico hospitalario refuerzan el uso. Las elevadas necesidades de vigilancia de la recurrencia apoyan aún más el crecimiento de los segmentos. La expansión de la población geriátrica aumenta la prevalencia del riesgo. El aumento de la conciencia sobre la detección temprana mejora las tasas de prueba. El firme apoyo al reembolso en los mercados desarrollados aumenta la accesibilidad. Los avances continuos en diagnóstico de oncología refuerzan la utilización. En general, el cáncer colorrectal sigue siendo el segmento de aplicación principal.

Se prevé que el segmento de cáncer de pulmón será testigo de la CAGR más rápida del 8,3% entre 2026 y 2033, impulsada por el aumento de la incidencia mundial y el aumento de los factores de riesgo ambiental. La creciente adopción de CEA junto con otros biomarcadores está mejorando la precisión de diagnóstico. Ampliar el uso en paneles combinados de cáncer está apoyando la demanda. Aumentar el enfoque en la detección del cáncer de pulmón en estadio temprano está acelerando el crecimiento. El aumento de la carga de la enfermedad relacionada con el tabaquismo está aumentando los requisitos de prueba. Los avances en tecnologías de biopsia líquida están mejorando la adopción clínica. La creciente inversión en investigación de oncología respiratoria está fortaleciendo las aplicaciones. Aumentar los programas de detección basados en el hospital están apoyando la absorción. El aumento del uso en la vigilancia del tratamiento está ampliando la utilidad. Las mejoras tecnológicas en la sensibilidad diagnóstica están mejorando el rendimiento. Ampliar la infraestructura sanitaria está aumentando la accesibilidad. En general, el diagnóstico del cáncer de pulmón está surgiendo como la aplicación de más rápido crecimiento.

- Por Usuario final

Sobre la base del usuario final, el mercado global de CEA se segmenta en hospitales, centros de diagnóstico, centros de cáncer e institutos académicos de investigación. El segmento de Hospitales dominaba el mercado con una participación del 46,27% en 2025, debido a la alta entrada de pacientes y a una fuerte infraestructura de diagnóstico. Los hospitales sirven como puntos primarios para el diagnóstico y monitoreo del cáncer. Las instalaciones de laboratorio integradas soportan grandes volúmenes de pruebas. La adopción fuerte de programas de detección de oncología rutinaria impulsa la demanda. La disponibilidad de tecnologías avanzadas de diagnóstico mejora la precisión. Aumentar las tasas de hospitalización para pacientes de cáncer aumenta el uso. Los sistemas fuertes de reembolso en los hospitales mejoran la accesibilidad. Aumentar las expansiones del departamento de oncología apoyan el crecimiento. La adopción continua de plataformas de ensayo automatizadas fortalece la eficiencia. Aumentar las colaboraciones con las empresas de diagnóstico aumentan las capacidades. La alta confianza en el diagnóstico hospitalario apoya la dominación. En general, los hospitales siguen siendo el centro central de pruebas a nivel mundial.

Se espera que el segmento de Centros Cáncer registre la CAGR más rápida del 7,6% entre 2026 y 2033, impulsada por el aumento de la especialización en la atención oncológica. El aumento de la adopción de pruebas avanzadas de biomarcadores está respaldando la demanda. La expansión de instalaciones dedicadas al tratamiento del cáncer aumenta la utilización. Aumentar el enfoque en la oncología de precisión está acelerando el crecimiento. La fuerte integración del diagnóstico molecular mejora las capacidades. El aumento de la inversión en infraestructura de investigación sobre cáncer está apoyando la adopción. El aumento de la preferencia de los pacientes para los centros de atención especializados aumenta los volúmenes. Los avances tecnológicos en el diagnóstico de oncología están mejorando la eficiencia. Ampliar los ensayos clínicos en centros de cáncer aumentan la demanda de pruebas. La financiación gubernamental para las instalaciones de tratamiento del cáncer está fortaleciendo el crecimiento. El aumento de los enfoques multidisciplinarios de tratamiento está apoyando la adopción. En general, los centros de cáncer están surgiendo como el segmento de usuario final de mayor crecimiento.

Carcinoembryonic Antigen (CEA) Market Regional Analysis

América del Norte dominaba el mercado del antígeno carcinoembryónico (CEA) y representaba la mayor proporción de ingresos del 34% en 2025, con el apoyo de una infraestructura avanzada de diagnóstico de oncología, una fuerte adopción de pruebas de biomarcadores tumorales y la presencia de redes hospitalarias y de laboratorio clínico bien establecidas. La región también se beneficia de una alta prevalencia de cánceres colorrectal y gastrointestinales, una fuerte conciencia de detección precoz del cáncer y marcos de reembolso sólidos que apoyan pruebas de diagnóstico rutinarias. El aumento de la integración de los analizadores automatizados de inmunoensayos y la ampliación del uso de paneles multibiomarcadores de cáncer siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Carcinoembryonic Antigen (CEA) Market Insight

El mercado del antígeno Carcinoembryónico (CEA) de EE.UU. está presenciando un fuerte crecimiento debido a la creciente incidencia de cánceres colorrectal y gastrointestinales, la adopción creciente de programas tempranos de detección del cáncer y la fuerte presencia de laboratorios avanzados de diagnóstico. La infraestructura sanitaria bien establecida del país, el uso generalizado de pruebas de marcadores tumorales en los flujos de trabajo oncológicos, y la adopción creciente de sistemas automatizados y de alto rendimiento de inmunoensaje están impulsando la demanda en hospitales y centros de diagnóstico. Además, la atención cada vez mayor en las iniciativas de oncología de precisión y detección temprana está apoyando aún más la expansión del mercado.

Europe Carcinoembryonic Antigen (CEA) Market Insight

El mercado del antígeno carcinoembryónico de Europa (CEA) sigue siendo un importante contribuyente a los ingresos globales, impulsado por sólidos programas de detección del cáncer respaldados por el gobierno, capacidades avanzadas de diagnóstico y la adopción creciente de pruebas de biomarcadores tumorales. El uso amplio de pruebas CEA para la vigilancia del cáncer colorrectal y la vigilancia posterior al tratamiento está apoyando el crecimiento regional. Además, los sistemas sanitarios sólidos, el aumento de la conciencia sobre el cáncer y el aumento de la inversión en tecnologías de automatización de laboratorio están mejorando aún más la adopción del mercado en toda la región.

U.K. Carcinoembryonic Antigen (CEA) Market Insight

El mercado del antígeno Carcinoembryónico (CEA) está experimentando un crecimiento constante, apoyado por el aumento de las iniciativas de detección del cáncer, programas de diagnóstico sólidos impulsados por NHS y la adopción creciente de pruebas de marcadores tumorales en la práctica clínica. El creciente enfoque en la detección temprana del cáncer colorrectal y el creciente uso de CEA en el monitoreo de pacientes y la evaluación de recurrencia están contribuyendo a la expansión del mercado. Además, los avances en la automatización de laboratorios y el mejor acceso a los servicios de diagnóstico están mejorando la eficiencia de las pruebas.

Alemania Carcinoembryonic Antigen (CEA) Market Insight

El mercado del antígeno carcinoembryónico (CEA) de Alemania se está expandiendo constantemente debido a una fuerte infraestructura de investigación de oncología, una alta adopción de tecnologías avanzadas de diagnóstico y una mayor prevalencia de cánceres gastrointestinales. Los hospitales y laboratorios de diagnóstico están integrando cada vez más las pruebas de CEA en los flujos de trabajo rutinarios de gestión del cáncer. Los avances continuos en tecnologías de inmunoensaje y el fuerte gasto sanitario están impulsando el crecimiento del mercado en el país.

Asia-Pacific Carcinoembryonic Antigen (CEA) Market Insight

Se espera que el mercado del antígeno carcinoembrionico de Asia y el Pacífico sea testigo de un rápido crecimiento, impulsado por el aumento de la carga del cáncer, la ampliación de la infraestructura de laboratorio de diagnóstico y el aumento de los gastos de salud en países como China, la India y el Japón. Aumentar la conciencia de detección precoz del cáncer, mejorar el acceso a pruebas de diagnóstico y aumentar la adopción de programas de detección basados en marcadores tumorales están apoyando la expansión regional. Además, el aumento de las inversiones en infraestructura sanitaria está acelerando el crecimiento del mercado.

Japan Carcinoembryonic Antigen (CEA) Market Insight

El mercado del antígeno carcinoembryónico de Japón (CEA) está presenciando un crecimiento constante debido al aumento de las tasas de detección del cáncer, las capacidades avanzadas de diagnóstico y el fuerte enfoque en la detección temprana de enfermedades. La alta adopción de pruebas de marcadores tumorales en el monitoreo del cáncer colorrectal y el creciente uso de sistemas automatizados de laboratorio están apoyando el desarrollo del mercado. Además, la población envejecida del Japón contribuye aún más a aumentar la demanda de diagnóstico de oncología.

China Carcinoembryonic Antigen (CEA) Market Insight

El mercado de Antigeno Carcinoembryónico de China (CEA) está creciendo rápidamente, impulsado por el aumento de la incidencia del cáncer, la ampliación de la infraestructura hospitalaria y de laboratorio de diagnóstico, y el aumento del enfoque gubernamental en los programas de detección temprana de enfermedades. La creciente adopción de pruebas de biomarcadores tumorales, la mejora del acceso a los servicios de salud y la rápida expansión de las capacidades de diagnóstico de oncología están posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Carcinoembryonic Antigeno (CEA) Market Share

La industria Carcinoembryonic Antigen (CEA) está dirigida principalmente por empresas bien establecidas, incluyendo:

- Roche Diagnostics (Suiza)

- Abbott Laboratories (U.S.)

- Siemens Healthineers AG (Alemania)

- Thermo Fisher Scientific Inc. (U.S.)

- bioMérieux SA (Francia)

- Becton, Dickinson and Company (Estados Unidos)

- F. Hoffmann-La Roche Ltd (Suiza)

- Merck KGaA (Alemania)

- Beckman Coulter (Estados Unidos)

- Qiagen N.V. (Países Bajos)

- Bio-Rad Laboratories, Inc. (U.S.)

- Sysmex Corporation (Japón)

- Diagnósticos Clínicas Ortho (Estados Unidos)

- Danaher Corporation (Estados Unidos)

- PerkinElmer Inc.

- Fujirebio (Japón)

- Randox Laboratories Ltd (UK)

- DiaSorin S.p.A. (Italia)

- Tosoh Corporation (Japón)

- Shenzhen Mindray Bio-Medical Electronics (China)

- Abcam plc (UK)

- Agilent Technologies Inc. (U.S.)

- Illumina Inc. (U.S.)

- QuidelOrtho Corporation (Estados Unidos)

- Epitope Diagnostics Inc.

Últimas novedades en el mercado del antígeno carcinoembryónico (CEA)

- En marzo de 2025, Abbott Laboratories anunció el lanzamiento de un inmunoensayo Carcinoembryonic Antigen (CEA), diseñado para mejorar la detección temprana y el monitoreo de cánceres colorrectal y de otro tipo. El ensayo mejora la sensibilidad analítica y la precisión, permitiendo un seguimiento más preciso de la recurrencia tumoral y la respuesta al tratamiento en pacientes de oncología. Este desarrollo refleja el continuo enfoque de Abbott en la ampliación de su cartera de diagnóstico de inmunoensayos y el fortalecimiento de su posición en las pruebas de biomarcador del cáncer

- En mayo de 2024, Roche Diagnostics amplió su cartera de marcadores tumorales Elecsys, incluyendo soluciones de pruebas de oncología relacionadas con CEA, para mejorar el monitoreo automatizado del cáncer en grandes laboratorios hospitalarios. La expansión se centró en aumentar el rendimiento, estandarización e integración con los sistemas de laboratorio de Cobas de Roche, apoyando una mejor toma de decisiones clínicas en la gestión del cáncer gastrointestinal y pulmonar

- En septiembre de 2023, Siemens Healthineers mejoró su menú del sistema ADVIA Centaur immunoassay, fortaleciendo sus capacidades de ensayo de marcadores tumorales, incluyendo diagnóstico oncológico basado en CEA. La actualización mejoró la eficiencia del flujo de trabajo y permitió un mayor rendimiento para laboratorios de detección de cáncer, especialmente en programas de monitoreo de cáncer colorrectal en Europa y América del Norte

- En junio de 2022, Sysmex Corporation amplió su colaboración global de diagnóstico de oncología con laboratorios de salud para fortalecer las soluciones automatizadas de análisis de inmunoensayos y marcadores tumorales, incluyendo la integración de pruebas CEA en laboratorios clínicos de alto volumen. La iniciativa se centró en mejorar la precisión diagnóstica y estandarizar los flujos de trabajo de pruebas de biomarcadores de cáncer en la práctica clínica rutinaria

- En noviembre de 2021, Thermo Fisher Scientific introdujo mejoras en sus plataformas de análisis de inmunodesayo oncológico y de laboratorio, apoyando una mejor detección y cuantificación de marcadores tumorales como la CEA. El desarrollo tuvo como objetivo apoyar laboratorios de investigación sobre cáncer y centros de diagnóstico clínico con herramientas de análisis de biomarcadores más fiables y mejorar la reproducibilidad en los flujos de trabajo de monitoreo del cáncer

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DEL ANTÍGENO CARCINOEMBRIONARIO (CEA)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DEL ANTÍGENO CARCINOEMBRIONARIO (CEA)

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 MODELADO EPIDEMIOLÓGICO

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE ANTÍGENO CARCINOEMBRIONARIO (CEA): RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS FUTURAS

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGLAMENTARIAS

11.2.1 CLASE I

11.2.2 CLASE II

11.2.3 CLASE III

11.3 PRESENTACIONES REGLAMENTARIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 ANÁLISIS DE LA CADENA DE VALOR

15 ECONOMÍA DE LA SALUD

15.1 GASTO EN ATENCIÓN SANITARIA

15.2 GASTOS DE CAPITAL

15.3 TENDENCIAS DE CAPEX

15.4 ASIGNACIÓN DE CAPEX

15.5 FUENTES DE FINANCIAMIENTO

15.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

15.7 RACIÓN DEL PIB EN EL PIB GENERAL

15.8 ESTRUCTURA DEL SISTEMA DE SALUD

15.9 POLÍTICAS GUBERNAMENTALES

15.1 DESARROLLO ECONÓMICO

16 MERCADO MUNDIAL DE ANTÍGENO CARCINOEMBRIONARIO (CEA), POR TIPO DE PRUEBA

16.1 DESCRIPCIÓN GENERAL

16.2 PRUEBAS MOLECULARES

16.2.1 RADIOINMUNOENSAYO

16.2.2 INMUNOHISTOQUÍMICA

16.2.3 INMUNOENSAYO DE ELECTROQUIMIOLUMINISCENCIA

16.2.4 ENSAYO INMUNOSORBENTE LIGADO A ENZIMAS (ELISA)

16.2.5 OTROS

16.3 PRUEBAS SEROLÓGICAS

16.3.1 ANÁLISIS DE SANGRE

16.3.2 PARED ABDOMINAL (LÍQUIDO PERITONEAL)

16.3.3 MÉDULA ESPINAL (LÍQUIDO CEFALORRAQUÍDEO O LCR)

16.3.4 TÓRAX (LÍQUIDO PLEURAL)

16.3.5 OTROS

16.4 OTROS

17 MERCADO MUNDIAL DE ANTÍGENO CARCINOEMBRIONARIO (CEA), POR TIPO DE PRODUCTO

17.1 INFORMACIÓN GENERAL

17.2 CD66A

17.3 CD66B

17.4 CD66C

17.5 CD66D

17.6 CD66E

17.7 CD66F

18 MERCADO MUNDIAL DE ANTÍGENO CARCINOEMBRIONARIO (CEA), POR TAMAÑO DE KIT/PAQUETE

18.1 DESCRIPCIÓN GENERAL

18.2 PRUEBA 100

18.3 PRUEBA 200

18.4 OTROS

19 MERCADO MUNDIAL DE ANTÍGENO CARCINOEMBRIONARIO (CEA), POR GÉNERO

19.1 DESCRIPCIÓN GENERAL

19.2 HOMBRE

19.2.1 CÁNCER GASTROINTESTINAL

19.2.2 CÁNCER COLORRECTAL

19.2.3 CÁNCER DE PÁNCREAS

19.2.4 CÁNCER DE PULMÓN

19.2.5 CÁNCER DE TIROIDES

19.2.6 OTROS

19.3 MUJER

19.3.1 CÁNCER GASTROINTESTINAL

19.3.2 CÁNCER COLORRECTAL

19.3.3 CÁNCER DE PÁNCREAS

19.3.4 CÁNCER DE MAMA

19.3.5 CÁNCER DE PULMÓN

19.3.6 CÁNCER DE TIROIDES

19.3.7 CÁNCER DE OVARIO

19.3.8 OTROS

20 MERCADO MUNDIAL DE ANTÍGENO CARCINOEMBRIONARIO (CEA), POR GRUPO DE EDAD

20.1 INFORMACIÓN GENERAL

20.2 ADULT

20.2.1 PRUEBAS MOLECULARES

20.2.2 PRUEBA SEROLÓGICA

20.3 GERIÁTRICO

20.3.1 PRUEBAS MOLECULARES

20.3.2 PRUEBA SEROLÓGICA

21 MERCADO MUNDIAL DE ANTÍGENO CARCINOEMBRIONARIO (CEA), POR APLICACIÓN

21.1 INFORMACIÓN GENERAL

21.2 DIAGNÓSTICO

21.2.1 CÁNCER GASTROINTESTINAL

21.2.2 CÁNCER COLORRECTAL

21.2.3 CÁNCER DE PÁNCREAS

21.2.4 CÁNCER DE MAMA

21.2.5 CÁNCER DE PULMÓN

21.2.6 CÁNCER DE TIROIDES

21.2.7 CÁNCER DE OVARIO

21.3 INVESTIGACIÓN

21.4 OTROS

22 MERCADO MUNDIAL DE ANTÍGENO CARCINOEMBRIONARIO (CEA), POR USUARIO FINAL

22.1 INFORMACIÓN GENERAL

22.2 HOSPITAL

22.2.1 POR TIPO

22.2.1.1. PRIVADO

22.2.1.2. GOBIERNO

22.2.2 POR NIVEL

22.2.2.1. NIVEL 1

22.2.2.2. NIVEL 2

22.2.2.3. NIVEL 3

22.3 CLÍNICAS ESPECIALIZADAS

22.4 CENTROS DE DIAGNÓSTICO

22.5 INSTITUTOS DE INVESTIGACIÓN Y ACADÉMICOS

22.6 OTROS

23 MERCADO MUNDIAL DE ANTÍGENO CARCINOEMBRIONARIO (CEA), POR CANAL DE DISTRIBUCIÓN

23.1 INFORMACIÓN GENERAL

23.2 LICITACIÓN DIRECTA

23.3 VENTAS AL POR MAYOR

23.4 OTROS

24 MERCADO MUNDIAL DE ANTÍGENO CARCINOEMBRIONARIO (CEA), PANORAMA EMPRESARIAL

24.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

24.2 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

24.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

24.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

24.5 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: SUDAMÉRICA

24.6 FUSIONES Y ADQUISICIONES

24.7 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

24.8 EXPANSIONES

24.9 CAMBIOS REGLAMENTARIOS

24.1 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

25 MERCADO MUNDIAL DE ANTÍGENO CARCINOEMBRIONARIO (CEA), POR GEOGRAFÍA

MERCADO MUNDIAL DE ANTÍGENO CARCINOEMBRIONARIO (CEA), (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

25.1 AMÉRICA DEL NORTE

25.1.1 EE. UU.

25.1.2 CANADÁ

25.1.3 MÉXICO

25.2 EUROPA

25.2.1 ALEMANIA

25.2.2 FRANCIA

25.2.3 Reino Unido

25.2.4 HUNGRÍA

25.2.5 LITUANIA

25.2.6 AUSTRIA

25.2.7 IRLANDA

25.2.8 NORUEGA

25.2.9 POLONIA

25.2.10 ITALIA

25.2.11 ESPAÑA

25.2.12 RUSIA

25.2.13 TURQUÍA

25.2.14 PAÍSES BAJOS

25.2.15 SUIZA

25.2.16 RESTO DE EUROPA

25.3 ASIA-PACÍFICO

25.3.1 JAPÓN

25.3.2 CHINA

25.3.3 COREA DEL SUR

25.3.4 INDIA

25.3.5 AUSTRALIA

25.3.6 SINGAPUR

25.3.7 TAILANDIA

25.3.8 MALASIA

25.3.9 INDONESIA

25.3.10 FILIPINAS

25.3.11 VIETNAM

25.3.12 RESTO DE ASIA-PACÍFICO

25.4 SUDAMÉRICA

25.4.1 BRASIL

25.4.2 ARGENTINA

25.4.3 PERÚ

25.4.4 RESTO DE SUDAMÉRICA

25.5 ORIENTE MEDIO Y ÁFRICA

25.5.1 SUDÁFRICA

25.5.2 GLOBAL

25.5.3 Emiratos Árabes Unidos

25.5.4 EGIPTO

25.5.5 KUWAIT

25.5.6 ISRAEL

25.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

25.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

26 ANÁLISIS DEL MERCADO GLOBAL DEL ANTÍGENO CARCINOEMBRIONARIO (CEA), FODA Y DBMR

27 MERCADO MUNDIAL DE ANTÍGENO CARCINOEMBRIONARIO (CEA), PERFIL DE LA EMPRESA

27.1 QUEST DIAGNOSTICS INCORPORATED.

27.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.1.2 ANÁLISIS DE INGRESOS

27.1.3 PRESENCIA GEOGRÁFICA

27.1.4 PORTAFOLIO DE PRODUCTOS

27.1.5 DESARROLLOS RECIENTES

27.2 F. HOFFMANN-LA ROCHE LTD

27.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.2.2 ANÁLISIS DE INGRESOS

27.2.3 PRESENCIA GEOGRÁFICA

27.2.4 PORTAFOLIO DE PRODUCTOS

27.2.5 DESARROLLOS RECIENTES

27.3 WELDON BIOTECH, INC.

27.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.3.2 ANÁLISIS DE INGRESOS

27.3.3 PRESENCIA GEOGRÁFICA

27.3.4 PORTAFOLIO DE PRODUCTOS

27.3.5 DESARROLLOS RECIENTES

27.4 BIOGENEX

27.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.4.2 ANÁLISIS DE INGRESOS

27.4.3 PRESENCIA GEOGRÁFICA

27.4.4 PORTAFOLIO DE PRODUCTOS

27.4.5 DESARROLLOS RECIENTES

27.5 ABBOTT

27.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.5.2 ANÁLISIS DE INGRESOS

27.5.3 PRESENCIA GEOGRÁFICA

27.5.4 PORTAFOLIO DE PRODUCTOS

27.5.5 DESARROLLOS RECIENTES

27.6 THERMO FISHER SCIENTIFIC INC.

27.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.6.2 ANÁLISIS DE INGRESOS

27.6.3 PRESENCIA GEOGRÁFICA

27.6.4 PORTAFOLIO DE PRODUCTOS

27.6.5 DESARROLLOS RECIENTES

27.7 MEDIX BIOCHEMICA USA INC.

27.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.7.2 ANÁLISIS DE INGRESOS

27.7.3 PRESENCIA GEOGRÁFICA

27.7.4 PORTAFOLIO DE PRODUCTOS

27.7.5 DESARROLLOS RECIENTES

27.8 TECNOLOGÍA BIOLÓGICA DE BOSTER

27.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.8.2 ANÁLISIS DE INGRESOS

27.8.3 PRESENCIA GEOGRÁFICA

27.8.4 PORTAFOLIO DE PRODUCTOS

27.8.5 DESARROLLOS RECIENTES

27.9 OMEGA DIAGNOSTICS LTD.

27.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.9.2 ANÁLISIS DE INGRESOS

27.9.3 PRESENCIA GEOGRÁFICA

27.9.4 PORTAFOLIO DE PRODUCTOS

27.9.5 DESARROLLOS RECIENTES

27.1 MERCK KGAA

27.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.10.2 ANÁLISIS DE INGRESOS

27.10.3 PRESENCIA GEOGRÁFICA

27.10.4 PORTAFOLIO DE PRODUCTOS

27.10.5 DESARROLLOS RECIENTES

27.11 DIAGNÓSTICOS CREATIVOS

27.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.11.2 ANÁLISIS DE INGRESOS

27.11.3 PRESENCIA GEOGRÁFICA

27.11.4 PORTAFOLIO DE PRODUCTOS

27.11.5 DESARROLLOS RECIENTES

27.12 LABORATORY CORPORATION OF AMERICA HOLDINGS

27.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.12.2 ANÁLISIS DE INGRESOS

27.12.3 PRESENCIA GEOGRÁFICA

27.12.4 PORTAFOLIO DE PRODUCTOS

27.12.5 DESARROLLOS RECIENTES

27.13 AVIVA SYSTEMS BIOLOGY CORPORATION

27.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.13.2 ANÁLISIS DE INGRESOS

27.13.3 PRESENCIA GEOGRÁFICA

27.13.4 PORTAFOLIO DE PRODUCTOS

27.13.5 DESARROLLOS RECIENTES

27.14 ABCAM LIMITADA.

27.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.14.2 ANÁLISIS DE INGRESOS

27.14.3 PRESENCIA GEOGRÁFICA

27.14.4 PORTAFOLIO DE PRODUCTOS

27.14.5 DESARROLLOS RECIENTES

27.15 ADVACARE PHARMA

27.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.15.2 ANÁLISIS DE INGRESOS

27.15.3 PRESENCIA GEOGRÁFICA

27.15.4 PORTAFOLIO DE PRODUCTOS

27.15.5 ACONTECIMIENTOS RECIENTES

27.16 GETEIN BIOTECH, INC.

27.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.16.2 ANÁLISIS DE INGRESOS

27.16.3 PRESENCIA GEOGRÁFICA

27.16.4 PORTAFOLIO DE PRODUCTOS

27.16.5 DESARROLLOS RECIENTES

27.17 ATLAS LINK TECHNOLOGY CO. LTD.

27.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.17.2 ANÁLISIS DE INGRESOS

27.17.3 PRESENCIA GEOGRÁFICA

27.17.4 PORTAFOLIO DE PRODUCTOS

27.17.5 ACONTECIMIENTOS RECIENTES

27.18 TECNOLOGÍAS CIENTÍFICAS CÓSMICAS

27.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.18.2 ANÁLISIS DE INGRESOS

27.18.3 PRESENCIA GEOGRÁFICA

27.18.4 PORTAFOLIO DE PRODUCTOS

27.18.5 ACONTECIMIENTOS RECIENTES

27.19 BIOPANDA REAGENTS LTD,

27.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.19.2 ANÁLISIS DE INGRESOS

27.19.3 PRESENCIA GEOGRÁFICA

27.19.4 PORTAFOLIO DE PRODUCTOS

27.19.5 ACONTECIMIENTOS RECIENTES

27.2 RAYBIOTECH, INC.

27.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.20.2 ANÁLISIS DE INGRESOS

27.20.3 PRESENCIA GEOGRÁFICA

27.20.4 PORTAFOLIO DE PRODUCTOS

27.20.5 ACONTECIMIENTOS RECIENTES

27.21 PROSPEC-TANY TECHNOGENE LTD.

27.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.21.2 ANÁLISIS DE INGRESOS

27.21.3 PRESENCIA GEOGRÁFICA

27.21.4 PORTAFOLIO DE PRODUCTOS

27.21.5 ACONTECIMIENTOS RECIENTES

27.22 BTNX INC.

27.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.22.2 ANÁLISIS DE INGRESOS

27.22.3 PRESENCIA GEOGRÁFICA

27.22.4 PORTAFOLIO DE PRODUCTOS

27.22.5 DESARROLLOS RECIENTES

27.23 WONDFO

27.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.23.2 ANÁLISIS DE INGRESOS

27.23.3 PRESENCIA GEOGRÁFICA

27.23.4 PORTAFOLIO DE PRODUCTOS

27.23.5 ACONTECIMIENTOS RECIENTES

27.24 ELABSCIENCE BIONOVATION INC.

27.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.24.2 ANÁLISIS DE INGRESOS

27.24.3 PRESENCIA GEOGRÁFICA

27.24.4 PORTAFOLIO DE PRODUCTOS

27.24.5 DESARROLLOS RECIENTES

27.25 CTK BIOTECH, INC.

27.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.25.2 ANÁLISIS DE INGRESOS

27.25.3 PRESENCIA GEOGRÁFICA

27.25.4 PORTAFOLIO DE PRODUCTOS

27.25.5 ACONTECIMIENTOS RECIENTES

27.26 HIPRO BIOTECNOLOGÍA CO.,LTD.

27.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.26.2 ANÁLISIS DE INGRESOS

27.26.3 PRESENCIA GEOGRÁFICA

27.26.4 PORTAFOLIO DE PRODUCTOS

27.26.5 ACONTECIMIENTOS RECIENTES

27.27 DIAGNÓSTICO QUADRATECH LTD

27.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.27.2 ANÁLISIS DE INGRESOS

27.27.3 PRESENCIA GEOGRÁFICA

27.27.4 PORTAFOLIO DE PRODUCTOS

27.27.5 ACONTECIMIENTOS RECIENTES

27.28 XIAMEN BIOTIME BIOTECNOLOGÍA CO., LTD.

27.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.28.2 ANÁLISIS DE INGRESOS

27.28.3 PRESENCIA GEOGRÁFICA

27.28.4 PORTAFOLIO DE PRODUCTOS

27.28.5 ACONTECIMIENTOS RECIENTES

27.29 TULIP DIAGNOSTIC (P) LTD.

27.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.29.2 ANÁLISIS DE INGRESOS

27.29.3 PRESENCIA GEOGRÁFICA

27.29.4 PORTAFOLIO DE PRODUCTOS

27.29.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

28 INFORMES RELACIONADOS

29 CONCLUSIÓN

30 CUESTIONARIO

31 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.