Global Cardiotoxicity Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

592.05 Million

USD

1,021.26 Million

2024

2032

USD

592.05 Million

USD

1,021.26 Million

2024

2032

| 2025 –2032 | |

| USD 592.05 Million | |

| USD 1,021.26 Million | |

| % | |

|

Segmentación del mercado mundial de tratamientos para la cardiotoxicidad por tipo (cardiomiopatía, miocarditis, pericarditis, síndromes coronarios agudos, insuficiencia cardíaca congestiva y otros), causas (quimioterapia, terapia dirigida, radioterapia y otras), diagnóstico (examen físico, radiografía de tórax, ecocardiograma, ECG, gammagrafía MUGA, análisis de sangre de troponina y otros), tratamiento (medicamentos y otros), usuarios finales (hospitales, clínicas especializadas, atención domiciliaria y otros), canal de distribución (licitación directa, farmacia hospitalaria, farmacia minorista, farmacia en línea y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de tratamientos para la cardiotoxicidad

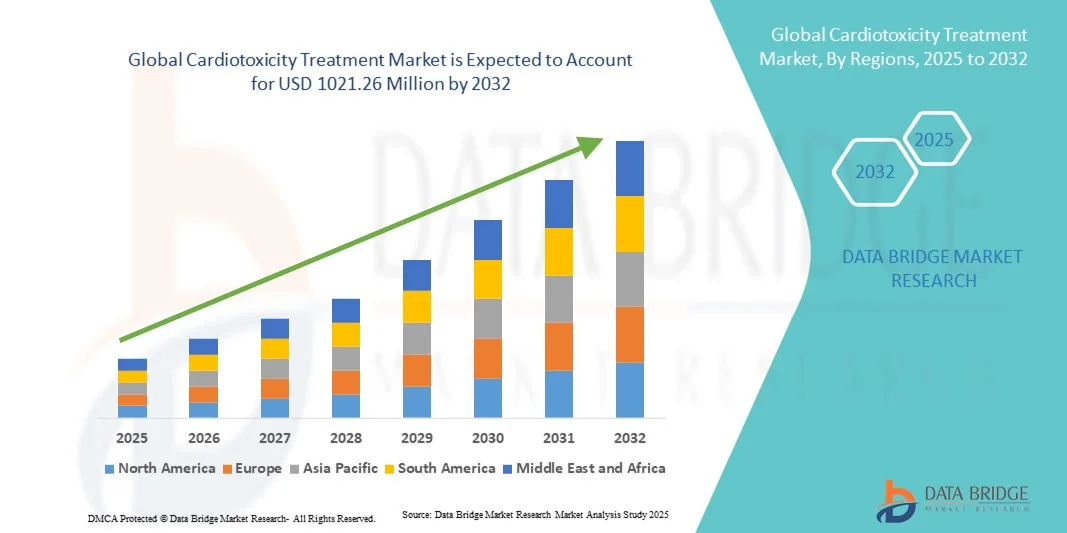

- El tamaño del mercado mundial de tratamientos para la cardiotoxicidad se valoró en 592,05 millones de dólares en 2024 y se espera que alcance los 1021,26 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 8,10 % durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de complicaciones cardiovasculares asociadas con terapias oncológicas, quimioterapia y otros fármacos cardiotóxicos, lo que conlleva una mayor demanda de diagnóstico precoz, seguimiento e intervenciones de tratamiento eficaces.

- Además, la creciente concienciación entre los profesionales sanitarios y los pacientes, los avances en fármacos cardioprotectores y el desarrollo de soluciones terapéuticas y de monitorización específicas están acelerando la adopción de soluciones para el tratamiento de la cardiotoxicidad, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de tratamientos para la cardiotoxicidad

- El mercado del tratamiento de la cardiotoxicidad está experimentando un crecimiento significativo, impulsado por la creciente incidencia de complicaciones cardiovasculares derivadas de terapias contra el cáncer, quimioterapia y otros medicamentos cardiotóxicos, así como por la creciente demanda de detección temprana e intervenciones de tratamiento eficaces.

- La creciente demanda de tratamiento para la cardiotoxicidad se debe principalmente a los avances en fármacos cardioprotectores, la mayor concienciación entre los profesionales sanitarios y los pacientes, y la expansión de los centros especializados en cardiología y oncología.

- América del Norte dominó el mercado de tratamientos para la cardiotoxicidad con la mayor cuota de ingresos (41,5 %) en 2024, gracias a su avanzada infraestructura sanitaria, la mayor adopción de soluciones diagnósticas y terapéuticas, y la presencia de empresas farmacéuticas y de dispositivos médicos líderes. Estados Unidos es el principal impulsor del crecimiento regional debido a su sólida adopción clínica e iniciativas de investigación.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de tratamientos para la cardiotoxicidad durante el período de pronóstico, con una tasa de crecimiento anual compuesto (TCAC) proyectada impulsada por la mejora del acceso a la atención médica, la creciente concienciación sobre los riesgos cardíacos inducidos por la terapia y el aumento de las inversiones en instalaciones de oncología y cardiología en países como China, India y Australia.

- El segmento de Medicamentos dominó el mercado con una cuota de ingresos del 52,3 % en 2024, debido al uso extensivo de fármacos cardioprotectores como betabloqueantes, inhibidores de la ECA y dexrazoxano. Los hospitales y clínicas especializadas implementan terapias basadas en guías clínicas.

Alcance del informe y segmentación del mercado de tratamientos para la cardiotoxicidad

|

Atributos |

Información clave del mercado sobre el tratamiento de la cardiotoxicidad |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para la cardiotoxicidad

Mayor adopción de terapias cardioprotectoras dirigidas en pacientes con cáncer

- Una tendencia significativa y en auge en el mercado mundial del tratamiento de la cardiotoxicidad es la creciente adopción de terapias cardioprotectoras dirigidas a pacientes sometidos a tratamiento oncológico. Estas terapias están diseñadas para mitigar el daño cardíaco causado por los agentes quimioterapéuticos, mejorando los resultados clínicos y la salud cardiovascular a largo plazo.

- Por ejemplo, el uso de dexrazoxano junto con quimioterapia basada en antraciclinas está ganando terreno, sobre todo en poblaciones de pacientes de alto riesgo, ya que se ha demostrado que reduce los efectos cardiotóxicos sin comprometer la eficacia antitumoral. De igual modo, se están llevando a cabo ensayos clínicos para evaluar nuevos agentes que protegen selectivamente el tejido cardíaco y, al mismo tiempo, permiten un tratamiento oncológico eficaz.

- La integración de estas terapias en los protocolos oncológicos estándar permite a los médicos gestionar de forma proactiva la cardiotoxicidad, ofreciendo planes de tratamiento personalizados según el perfil de riesgo de cada paciente. Este enfoque proactivo es especialmente importante para los pacientes que reciben múltiples fármacos cardiotóxicos o que presentan afecciones cardiovasculares preexistentes.

- Esta tendencia también incluye un aumento en la investigación y el desarrollo de terapias complementarias, como los inhibidores de la ECA, los betabloqueadores y las estatinas, específicamente probadas por sus efectos cardioprotectores en oncología. La adopción de estas intervenciones, basada en la evidencia, está contribuyendo a la estandarización de la prevención de la cardiotoxicidad en hospitales y clínicas especializadas a nivel mundial.

- Empresas como Pfizer, Novartis y Roche están invirtiendo en colaboraciones de investigación y estudios clínicos para ampliar la disponibilidad y la eficacia de agentes cardioprotectores específicos. Su labor está generando una mayor concienciación entre los profesionales sanitarios sobre las estrategias de intervención temprana y mejorando la adherencia de los pacientes al tratamiento.

- La creciente demanda de cardioprotección personalizada basada en el riesgo está transformando los protocolos de tratamiento, ya que los centros oncológicos hacen cada vez más hincapié en el seguimiento de los biomarcadores cardíacos y la implementación de terapias profilácticas. Se prevé que esta tendencia se acelere tanto en los mercados desarrollados como en los emergentes, impulsada por el aumento de la prevalencia del cáncer, la mayor concienciación sobre los riesgos cardíacos a largo plazo y los continuos avances en las opciones terapéuticas.

Dinámica del mercado de tratamientos para la cardiotoxicidad

Conductor

Mayor necesidad de cardioprotección dirigida en pacientes oncológicos

- La creciente incidencia de efectos secundarios cardiotóxicos en pacientes con cáncer, junto con una mayor concienciación sobre las complicaciones cardiovasculares a largo plazo, está impulsando la demanda de terapias cardioprotectoras específicas.

- Por ejemplo, en marzo de 2023, Novartis amplió su programa de investigación sobre derivados del dexrazoxano para mejorar la cardioprotección en pacientes oncológicos pediátricos y adultos, haciendo hincapié en regímenes de quimioterapia más seguros. Se prevé que estas iniciativas estratégicas de los principales actores impulsen el mercado del tratamiento de la cardiotoxicidad durante el período de pronóstico.

- A medida que los proveedores de atención médica priorizan la seguridad del paciente y los resultados a largo plazo, la adopción de terapias destinadas a minimizar los riesgos cardíacos se está convirtiendo en un factor diferenciador clave en los protocolos de tratamiento oncológico.

- Además, la tendencia a integrar estrategias cardioprotectoras con enfoques de medicina de precisión está fomentando un mayor uso de herramientas de evaluación de riesgos, monitorización de biomarcadores y planes de tratamiento individualizados.

- La facilidad de implementar terapias cardioprotectoras complementarias, junto con los regímenes de quimioterapia estándar, permite una mejor adherencia del paciente al tratamiento y mejores resultados clínicos, ampliando así las oportunidades de crecimiento del mercado.

Restricción/Desafío

Conocimiento limitado y alto costo de las nuevas terapias cardioprotectoras

- El desconocimiento, por parte de ciertos profesionales sanitarios y pacientes, de las opciones cardioprotectoras disponibles sigue siendo un reto fundamental, que podría retrasar la adopción de estas terapias.

- Por ejemplo, a pesar de su eficacia demostrada, el elevado coste de agentes como el dexrazoxano y otros fármacos en investigación puede limitar su uso generalizado en sistemas sanitarios con presupuestos limitados, especialmente en regiones en desarrollo.

- Abordar estos desafíos mediante iniciativas educativas, guías clínicas y cobertura de seguro médico es fundamental para impulsar su adopción. Las empresas también están explorando formulaciones rentables y terapias combinadas para que la cardioprotección sea más accesible.

- Si bien la investigación clínica en curso continúa validando los beneficios de estas terapias, la complejidad percibida en la selección y el seguimiento de los pacientes puede dificultar su adopción, especialmente en clínicas más pequeñas que carecen de integración especializada entre oncología y cardiología.

- Superar estas barreras mediante campañas de concienciación, una sólida difusión de evidencia clínica y apoyo al reembolso será vital para un crecimiento sostenido del mercado.

- Los obstáculos regulatorios y los largos procesos de aprobación de nuevos agentes cardioprotectores pueden retrasar su entrada al mercado, lo que limita la disponibilidad de nuevas terapias en ciertas regiones y ralentiza su adopción entre los profesionales sanitarios.

- La variabilidad en las guías clínicas entre países e instituciones puede resultar en una implementación inconsistente de estrategias cardioprotectoras, generando incertidumbre para los médicos y afectando el acceso de los pacientes a planes de tratamiento optimizados.

Alcance del mercado de tratamientos para la cardiotoxicidad

El mercado está segmentado en función del tipo, las causas, el diagnóstico, el tratamiento, los usuarios finales y el canal de distribución.

- Por tipo

Según su tipo, el mercado de tratamientos para la cardiotoxicidad se segmenta en cardiomiopatía, miocarditis, pericarditis, síndromes coronarios agudos, insuficiencia cardíaca congestiva y otras afecciones. El segmento de cardiomiopatía dominó el mercado con una cuota de ingresos del 36,5 % en 2024, impulsado por la creciente prevalencia de la cardiomiopatía inducida por quimioterapia y terapias dirigidas. Los hospitales y clínicas especializadas priorizan el diagnóstico y tratamiento precoces para prevenir complicaciones cardíacas a largo plazo. Los protocolos estandarizados, las intervenciones recomendadas por las guías clínicas y la disponibilidad de fármacos cardioprotectores fortalecen la adopción del mercado. La creciente concienciación entre oncólogos y cardiólogos garantiza una intervención oportuna. El acceso a servicios de diagnóstico y dispositivos de monitorización avanzados contribuye a este dominio. La naturaleza crónica y progresiva de la cardiomiopatía requiere un manejo continuo, lo que incrementa el volumen de tratamientos. La terapia combinada con medicamentos de apoyo mejora los resultados. El elevado volumen de pacientes en Norteamérica y Europa refuerza la cuota de ingresos. La cobertura de los seguros y las políticas de reembolso consolidan aún más este dominio. La disponibilidad de tratamientos tanto para adultos como para niños amplía la base de pacientes. Los programas de tratamiento hospitalario y los seguimientos clínicos contribuyen a generar ingresos sostenidos.

Se prevé que el segmento de síndromes coronarios agudos experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 8,4 %, entre 2025 y 2032, impulsada por el creciente uso de terapias dirigidas y regímenes quimioterapéuticos que aumentan el riesgo cardiovascular. Las iniciativas de detección precoz y la adopción de la cardiología intervencionista aceleran este crecimiento. La expansión de las unidades de cuidados cardíacos de urgencia garantiza un tratamiento oportuno. La creciente prevalencia de comorbilidades en pacientes con cáncer exige una atención inmediata. Los hospitales y las clínicas especializadas implementan programas de estratificación y monitorización del riesgo. El desarrollo de nuevos fármacos cardioprotectores respalda la expansión del segmento. Las campañas de concienciación dirigidas a los profesionales sanitarios mejoran la intervención precoz. La adopción de la terapia combinada mejora los resultados clínicos. La disponibilidad de herramientas de diagnóstico e intervención rápidas refuerza su adopción. El aumento de la investigación clínica y los estudios en el mundo real impulsan la confianza de los médicos. La creciente demanda de pacientes en los mercados emergentes contribuye al crecimiento. La integración de la telemedicina y la monitorización remota mejora la atención de seguimiento.

- Por causas

Según sus causas, el mercado se segmenta en quimioterapia, terapia dirigida, radioterapia y otros. El segmento de quimioterapia dominó el mercado con una cuota de ingresos del 41,8 % en 2024, debido a su uso generalizado en oncología y al conocido potencial cardiotóxico de las antraciclinas y otros agentes. Los hospitales y clínicas especializadas priorizan la monitorización e intervención tempranas. La disponibilidad de fármacos y protocolos cardioprotectores refuerza su adopción. Los programas de manejo a largo plazo y las visitas de seguimiento contribuyen a los ingresos del mercado. Las campañas de concienciación y las recomendaciones basadas en guías clínicas refuerzan la aceptación del tratamiento. La cobertura de los seguros facilita el acceso de los pacientes a la terapia. La colaboración multidisciplinar entre los departamentos de oncología y cardiología mejora los resultados. Los programas de educación del paciente aumentan la adherencia a la monitorización de la cardiotoxicidad. La combinación con pruebas de imagen y evaluaciones de biomarcadores garantiza la detección precoz. La alta prevalencia en Norteamérica y Europa respalda el dominio de los ingresos. La infraestructura hospitalaria avanzada permite intervenciones tempranas. Las iniciativas gubernamentales y privadas para la seguridad del paciente consolidan aún más la cuota de mercado.

Se prevé que el segmento de terapias dirigidas experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 9,1 %, entre 2025 y 2032, impulsada por la creciente adopción de nuevos fármacos biológicos e inhibidores de la quinasa en oncología. La mayor concienciación sobre los riesgos cardíacos asociados acelera el seguimiento y el tratamiento. Las clínicas especializadas implementan programas de evaluación del riesgo cardíaco. El aumento del uso de terapias dirigidas en los mercados emergentes respalda la expansión del segmento. La colaboración entre las compañías farmacéuticas y los hospitales mejora el acceso. La disponibilidad de datos del mundo real refuerza la confianza de los médicos. Las aprobaciones regulatorias de nuevos fármacos dirigidos contribuyen a su adopción. La integración de diagnósticos predictivos mejora los resultados de los pacientes. Las iniciativas educativas para oncólogos impulsan una gestión proactiva. Los programas de telemedicina apoyan el seguimiento y la monitorización. La adopción de terapias basadas en guías clínicas aumenta la penetración en el mercado. Los ensayos clínicos y los estudios posteriores a la comercialización amplían la base de tratamientos.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en examen físico, radiografía de tórax, ecocardiograma, electrocardiograma (ECG), gammagrafía MUGA, análisis de sangre de troponina y otros. El segmento del ecocardiograma dominó el mercado con una cuota de ingresos del 38,7 % en 2024, debido a su carácter no invasivo y su alta precisión en la detección temprana de disfunción cardíaca. Su amplio uso en hospitales y clínicas especializadas permite una intervención oportuna. La disponibilidad de dispositivos de imagen avanzados impulsa su adopción. El uso recomendado por las guías clínicas garantiza una implementación uniforme. Los programas de monitorización multidisciplinaria en oncología refuerzan su liderazgo. La accesibilidad tanto para adultos como para niños aumenta su uso. La cobertura de seguro mejora la asequibilidad para el paciente. La integración en la monitorización cardíaca de rutina contribuye a generar altos ingresos. La ecocardiografía facilita la estratificación del riesgo y el ajuste del tratamiento. Los hospitales realizan ecocardiogramas seriados para monitorizar la progresión de la cardiotoxicidad. La colaboración con especialistas en cardiología mejora la fiabilidad diagnóstica. La formación clínica garantiza la estandarización de las imágenes y su interpretación.

Se prevé que el segmento de análisis de sangre de troponina experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 8,9 %, entre 2025 y 2032, impulsada por la necesidad de una detección temprana de daño miocárdico en pacientes oncológicos. La creciente adopción de la monitorización basada en biomarcadores favorece este crecimiento. Las clínicas especializadas y los hospitales utilizan las pruebas de troponina para ajustar la terapia. La creciente evidencia clínica destaca su valor pronóstico. La facilidad de toma de muestras y la rapidez en la obtención de resultados mejoran su adopción. La expansión de las instalaciones de laboratorio en los mercados emergentes acelera su adopción. Los programas de concienciación para médicos mejoran las pruebas proactivas. La integración con la ecocardiografía y las técnicas de imagen mejora la precisión diagnóstica. La cobertura de los seguros médicos aumenta el acceso de los pacientes. Su uso combinado con el ECG y la gammagrafía MUGA refuerza las decisiones de tratamiento. El aumento de la investigación y los ensayos clínicos respalda su adopción. Los laboratorios de telemedicina ofrecen opciones de monitorización remota. La creciente incidencia de casos de cardiotoxicidad de alto riesgo impulsa la expansión del segmento.

- Por tratamiento

Según el tratamiento, el mercado se divide en Medicamentos y Otros. El segmento de Medicamentos dominó el mercado con una cuota de ingresos del 52,3 % en 2024, debido al uso generalizado de fármacos cardioprotectores como betabloqueantes, inhibidores de la ECA y dexrazoxano. Los hospitales y clínicas especializadas implementan terapias basadas en guías clínicas. El elevado volumen de pacientes y las necesidades de manejo de enfermedades crónicas respaldan este dominio. La combinación con cuidados paliativos aumenta la eficacia. Los programas multidisciplinarios fortalecen la adopción del tratamiento. La disponibilidad de formulaciones orales y parenterales mejora el acceso. La cobertura de seguro facilita la asequibilidad del tratamiento. Las recomendaciones clínicas fomentan el uso constante. La adopción tanto en población adulta como pediátrica refuerza la cuota de mercado. La investigación emergente sobre nuevos medicamentos apoya el crecimiento sostenido. Los hospitales cuentan con regímenes de tratamiento estandarizados. Los programas de capacitación garantizan la correcta administración y el seguimiento.

Se prevé que el segmento «Otros» experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 7,8 %, entre 2025 y 2032, impulsada por terapias alternativas, intervenciones combinadas y fármacos en investigación durante su desarrollo clínico. Las clínicas especializadas y los hospitales de investigación adoptan estas nuevas opciones de forma temprana. La expansión en mercados emergentes favorece su adopción. Las campañas de sensibilización mejoran la adopción por parte de los médicos. Los datos del mundo real demuestran su eficacia y seguridad. Las estrategias de intervención temprana impulsan la demanda de tratamientos. La integración con programas de terapia multimodal fortalece el crecimiento. La telemedicina y la monitorización remota facilitan la adherencia al tratamiento. La colaboración con empresas farmacéuticas acelera la disponibilidad. Los programas de educación para pacientes mejoran la adopción. Los ensayos clínicos emergentes amplían el acceso. Las aprobaciones regulatorias para terapias innovadoras respaldan la expansión del mercado.

- Por usuarios finales

Según el tipo de usuario final, el mercado se segmenta en hospitales, clínicas especializadas, atención domiciliaria y otros. El segmento de hospitales dominó el mercado con una cuota de ingresos del 58,9 % en 2024, gracias a sus completas instalaciones, la disponibilidad de especialistas y su capacidad para gestionar casos complejos. El elevado volumen de pacientes y los programas de tratamiento basados en guías clínicas refuerzan este dominio. La integración de los servicios de diagnóstico, monitorización y tratamiento favorece su adopción. El manejo de pacientes crónicos requiere infraestructura hospitalaria. La cobertura de seguros facilita el acceso de los pacientes. La colaboración multidisciplinar mejora los resultados. Las iniciativas de formación e investigación incrementan la experiencia. Los hospitales utilizan tanto medicamentos de primera como de segunda línea. El apoyo gubernamental y los programas de las ONG garantizan una amplia cobertura. Las redes de derivación fortalecen el flujo de pacientes. El acceso a herramientas de diagnóstico avanzadas mejora la precisión del tratamiento. Las farmacias hospitalarias mantienen un suministro continuo de medicamentos.

Se prevé que el segmento de Clínicas Especializadas experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 9,3 %, entre 2025 y 2032, impulsada por la atención cardíaca especializada, los planes de tratamiento personalizados y la mayor colaboración entre oncología y cardiología. La adopción de programas especializados de monitorización e intervención temprana favorece este crecimiento. El número de clínicas en Europa, Norteamérica y Asia-Pacífico está aumentando. La integración de la telemedicina y la monitorización domiciliaria mejora la gestión de los pacientes. La concienciación de los médicos y los protocolos basados en guías clínicas impulsan su adopción. La expansión en mercados emergentes contribuye al crecimiento del segmento. Las terapias combinadas son más accesibles en los centros especializados. La financiación privada y las colaboraciones público-privadas facilitan el desarrollo de infraestructuras. La participación en ensayos clínicos aumenta el acceso a nuevas terapias. La experiencia multidisciplinar acelera la confianza del paciente. La adopción de modalidades de tratamiento innovadoras impulsa los ingresos. Los programas de educación del paciente mejoran el cumplimiento terapéutico y los resultados.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en Venta Directa, Farmacia Hospitalaria, Farmacia Minorista, Farmacia Online y Otros. El segmento de Farmacia Hospitalaria dominó el mercado con una cuota de ingresos del 54,6 % en 2024, gracias a la integración directa con los programas de tratamiento hospitalario, la disponibilidad de medicamentos esenciales y la adherencia a la terapia basada en guías clínicas. Los hospitales mantienen un suministro continuo para el manejo de casos de cardiotoxicidad crónica y aguda. Las compras al por mayor y las iniciativas gubernamentales reducen los costos. La cobertura del seguro garantiza el acceso de los pacientes. El monitoreo clínico asegura el uso adecuado. El alto volumen de pacientes incrementa los ingresos. Los hospitales ofrecen formulaciones tanto para adultos como para niños. La colaboración con compañías farmacéuticas fortalece las cadenas de suministro. Los equipos multidisciplinarios optimizan la administración del tratamiento. Los hospitales adoptan programas tanto de medicamentos como de terapias alternativas. El personal profesional garantiza la correcta dispensación y el asesoramiento. La integración con los registros médicos electrónicos apoya la continuidad de la atención.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2025 y 2032, impulsada por la creciente adopción de servicios de farmacia electrónica, consultas de telemedicina y entrega de medicamentos a domicilio. Los canales en línea amplían el acceso a pacientes en zonas remotas. Las iniciativas de salud digital apoyan el seguimiento y la adherencia al tratamiento. Las aprobaciones regulatorias para los servicios de farmacia electrónica facilitan el crecimiento. La comodidad y la accesibilidad aceleran la adopción. La penetración en mercados emergentes aumenta la base de pacientes. Las plataformas de aplicaciones móviles mejoran los pedidos y el seguimiento. La colaboración con proveedores logísticos garantiza la entrega puntual. Las campañas de concientización aumentan la visibilidad y la confianza. El acceso rentable a medicamentos esenciales impulsa la adopción. La disponibilidad de medicamentos de primera y segunda línea mejora la comodidad. Los programas de telefarmacia brindan asesoramiento y orientación. La creciente penetración de internet respalda el crecimiento sostenido del segmento.

Análisis regional del mercado de tratamientos para la cardiotoxicidad

- América del Norte dominó el mercado de tratamientos para la cardiotoxicidad en 2024, con la mayor cuota de ingresos (41,5%), gracias a una infraestructura sanitaria consolidada, una alta concienciación por parte de los pacientes y una sólida adopción de soluciones diagnósticas y terapéuticas avanzadas. La región se beneficia de la presencia de empresas farmacéuticas y de dispositivos médicos líderes que desarrollan activamente nuevas terapias y protocolos cardioprotectores.

- Los hospitales, clínicas especializadas y centros oncológicos de EE. UU. y Canadá están implementando cada vez más programas de cardio-oncología para controlar y gestionar los riesgos cardíacos inducidos por la terapia, lo que impulsa aún más el crecimiento del mercado.

- Además, las sólidas iniciativas gubernamentales que promueven la detección temprana, la educación del paciente y la financiación de la investigación sobre las complicaciones cardiovasculares asociadas con las terapias contra el cáncer contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado estadounidense de tratamientos para la cardiotoxicidad

En 2024, el mercado estadounidense de tratamientos para la cardiotoxicidad obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por una mayor concienciación sobre los riesgos cardíacos inducidos por la terapia, la disponibilidad de tratamientos cardioprotectores avanzados y la adopción de protocolos estandarizados de monitorización y gestión en hospitales, clínicas especializadas y centros oncológicos. La sólida adopción clínica y las iniciativas de investigación aceleran aún más el crecimiento del mercado.

Perspectivas del mercado europeo de tratamientos para la cardiotoxicidad

Se prevé que el mercado europeo de tratamientos para la cardiotoxicidad experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia del cáncer, el mayor uso de quimioterapia y terapias dirigidas, y una mayor concienciación sobre la monitorización de la cardiotoxicidad. La detección precoz y las estrategias preventivas están fomentando una mayor adopción de tratamientos cardioprotectores en hospitales y clínicas especializadas.

Perspectivas del mercado de tratamientos para la cardiotoxicidad en el Reino Unido

Se prevé que el mercado británico de tratamientos para la cardiotoxicidad experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por la adopción de guías de cardio-oncología, una mayor concienciación sobre los riesgos cardíacos inducidos por la quimioterapia y el aumento de las inversiones en instalaciones diagnósticas y terapéuticas. El mayor énfasis en la seguridad del paciente y la optimización del tratamiento sigue respaldando la expansión del mercado.

Perspectivas del mercado alemán de tratamientos para la cardiotoxicidad

Se prevé que el mercado alemán de tratamientos para la cardiotoxicidad experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, centros oncológicos consolidados e iniciativas que promueven la detección y el tratamiento precoces de la cardiotoxicidad. La sólida inversión en I+D y la creciente adopción de protocolos cardioprotectores basados en la evidencia contribuyen al crecimiento del mercado.

Perspectivas del mercado de tratamientos para la cardiotoxicidad en la región Asia-Pacífico

Se prevé que el mercado de tratamientos para la cardiotoxicidad en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico, impulsado por la mejora del acceso a la atención médica, una mayor concienciación sobre los riesgos cardíacos inducidos por la terapia y el aumento de las inversiones en instalaciones oncológicas y cardiológicas en países como China, India y Australia. La expansión de la infraestructura de diagnóstico y monitorización está acelerando la adopción regional.

Perspectivas del mercado japonés de tratamientos para la cardiotoxicidad

El mercado japonés de tratamientos para la cardiotoxicidad está cobrando impulso debido a la creciente prevalencia del cáncer, la mayor concienciación sobre la cardiotoxicidad asociada a las terapias oncológicas y la sólida infraestructura sanitaria. Los hospitales y clínicas especializadas están adoptando estrategias cardioprotectoras avanzadas y protocolos de monitorización de pacientes, lo que impulsa el crecimiento del mercado.

Perspectivas del mercado chino de tratamientos para la cardiotoxicidad

El mercado chino de tratamientos para la cardiotoxicidad representó la mayor parte de los ingresos en Asia-Pacífico en 2024, debido a la expansión de la infraestructura sanitaria y oncológica, el creciente número de hospitales y clínicas especializadas, la mayor concienciación sobre los riesgos cardíacos inducidos por la terapia y las crecientes iniciativas gubernamentales que apoyan los programas de cardio-oncología.

Cuota de mercado del tratamiento de la cardiotoxicidad

La industria del tratamiento de la cardiotoxicidad está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Novartis AG (Suiza)

• Pfizer Inc. (EE. UU.)

• Roche Holding AG (Suiza)

• Johnson & Johnson y sus filiales (EE. UU.)

• Bristol-Myers Squibb Company (EE. UU.)

• AbbVie Inc. (EE. UU.)

• Amgen Inc. (EE. UU.)

• Bayer AG (Alemania)

• Sanofi (Francia)

• GSK plc (Reino Unido)

• Takeda Pharmaceutical Company Limited (Japón)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Merck & Co., Inc. (EE. UU.)

• Daiichi Sankyo Company, Limited (Japón)

• Lundbeck A/S (Dinamarca)

Últimos avances en el mercado mundial de tratamientos para la cardiotoxicidad

- En abril de 2025, la Sociedad Internacional de Cardio-Oncología (ISCO) publicó una actualización de sus guías globales para la prevención y el manejo de la cardiotoxicidad relacionada con la terapia oncológica. Estas guías hacen hincapié en la detección temprana, los planes de tratamiento personalizados y la integración de equipos de cardio-oncología en los protocolos de atención oncológica. El objetivo de las guías actualizadas es estandarizar las prácticas en los distintos sistemas de salud y mejorar los resultados para los pacientes.

- En agosto de 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó la ampliación del uso de clorhidrato de dexrazoxano para la prevención de la cardiotoxicidad inducida por quimioterapia en pacientes pediátricos. Esta aprobación se basó en datos de ensayos clínicos que demostraron la eficacia del fármaco para reducir la incidencia de insuficiencia cardíaca en niños sometidos a quimioterapia con antraciclinas.

- En noviembre de 2024, una iniciativa de investigación colaborativa entre el Instituto Nacional del Cáncer (NCI) y la Asociación Americana del Corazón (AHA) puso en marcha un registro nacional para monitorizar las consecuencias cardiovasculares a largo plazo en supervivientes de cáncer. El registro tiene como objetivo recopilar datos sobre la incidencia de cardiotoxicidad y fundamentar las futuras guías de tratamiento.

- En febrero de 2025, la Sociedad Europea de Cardiología (ESC) publicó un documento de posición sobre el papel de la inteligencia artificial (IA) en el cribado de cardiotoxicidad. El documento destaca el potencial de los algoritmos de IA para mejorar la detección precoz de la disfunción cardíaca en pacientes con cáncer, lo que permite intervenciones oportunas y un mejor pronóstico.

- En julio de 2023, un estudio multinacional publicado en el Journal of Clinical Oncology informó sobre el éxito de un nuevo panel de biomarcadores para la detección temprana de cardiotoxicidad en pacientes con cáncer de mama que recibían terapia con trastuzumab. Los resultados del estudio sugieren que este panel de biomarcadores puede identificar a las pacientes en riesgo antes de la aparición de síntomas clínicos, lo que permite implementar estrategias cardioprotectoras preventivas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 MODELADO BASADO EN LA EPIDEMIOLOGÍA

2.2.12 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

6 EPIDEMIOLOGÍA

7 PERSPECTIVAS DEL SECTOR

8 MARCO REGULATORIO

9 ANÁLISIS DE LA TUBERÍA

9.1 CANDIDATOS DE LA FASE III

9.2 CANDIDATOS DE LA FASE II

9.3 CANDIDATOS DE LA FASE I

9.4 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

10 MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD, POR CAUSA

10.1 GENERALIDADES

10.2 CARDIOTOXICIDAD INDUCIDA POR QUIMIOTERAPIA

10.2.1 ANTRACICLINAS

10.2.2 NO ANTRACICLINAS

10.3 CARDIOTOXICIDAD NO QUIMIOTERAPÉUTICA

11. MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD, POR TIPO

11.1 GENERALIDADES

11.2 DIAGNÓSTICO

11.2.1 DIAGNÓSTICO IN VIVO

11.2.1.1. ELECTROCARDIOGRAMA

11.2.1.2. ECOCARDIOGRAMA

11.2.1.3. BIOPSIA CARDÍACA

11.2.1.4. ESCANEO DE ADQUISICIÓN MULTIPUERTA (MUGA)

11.2.1.5. OTROS

11.2.2 DIAGNÓSTICO IN VITRO

11.2.2.1. INSTRUMENTOS

11.2.2.2. ENSAYOS Y REACTIVOS

11.2.2.2.1. ENSAYOS HERG

11.2.2.2.2. ENSAYOS DE PROLONGACIÓN DEL TRIMESTRE QT

11.2.2.2.3. ENSAYO TRANSITORIO DE CALCIO

11.2.2.2.4. ENSAYO INTEGRAL DE PROARRITMIA IN VITRO (CIPA)

11.2.2.2.5. BIOMARCADOR CARDÍACO

11.2.2.2.5.1 TROPININA I & T

11.2.2.2.5.2 PÉPTIDO NATRIURÉTICO TIPO B (BNP)

11.2.2.2.6. OTROS

11.2.2.3. OTROS

11.3 TRATAMIENTO

11.3.1 CLORHIDRATO DE DEXRAZOXANO

11.3.2 INHIBIDORES DE LA ECA

11.3.2.1. BENAZEPRIL

11.3.2.1.1. VALOR DE MERCADO (millones de USD)

11.3.2.1.2. VOLUMEN DE MERCADO (UM)

11.3.2.1.3. PRECIO DE VENTA MEDIO (USD)

11.3.2.2. CAPTOPRIL

11.3.2.2.1. VALOR DE MERCADO (millones de USD)

11.3.2.2.2. VOLUMEN DE MERCADO (UM)

11.3.2.2.3. PRECIO DE VENTA MEDIO (USD)

11.3.2.3. ENALAPRIL

11.3.2.3.1. VALOR DE MERCADO (millones de USD)

11.3.2.3.2. VOLUMEN DE MERCADO (UM)

11.3.2.3.3. PRECIO DE VENTA MEDIO (USD)

11.3.2.4. LISINOPRIL

11.3.2.4.1. VALOR DE MERCADO (millones de USD)

11.3.2.4.2. VOLUMEN DE MERCADO (UM)

11.3.2.4.3. PRECIO DE VENTA MEDIO (USD)

11.3.2.5. OTROS

11.3.3 ANTAGONISTAS DEL RECEPTOR DE LA ANGIOTENSINA II (ARBS)

11.3.3.1. CANDESARTÁN CILEXETIL

11.3.3.1.1. VALOR DE MERCADO (millones de USD)

11.3.3.1.2. VOLUMEN DE MERCADO (UM)

11.3.3.1.3. PRECIO DE VENTA MEDIO (USD)

11.3.3.2. MESILATO DE EPROSARTAN

11.3.3.2.1. VALOR DE MERCADO (millones de USD)

11.3.3.2.2. VOLUMEN DE MERCADO (UM)

11.3.3.2.3. PRECIO DE VENTA MEDIO (USD)

11.3.3.3. IRBESARTAN

11.3.3.3.1. VALOR DE MERCADO (millones de USD)

11.3.3.3.2. VOLUMEN DE MERCADO (UM)

11.3.3.3.3. PRECIO DE VENTA MEDIO (USD)

11.3.3.4. LOSARTÁN

11.3.3.4.1. VALOR DE MERCADO (millones de USD)

11.3.3.4.2. VOLUMEN DE MERCADO (UM)

11.3.3.4.3. PRECIO DE VENTA MEDIO (USD)

11.3.3.5. OTROS

11.3.4 BETABLOQUEADORES

11.3.4.1. ACEBUTOLOL

11.3.4.1.1. VALOR DE MERCADO (millones de USD)

11.3.4.1.2. VOLUMEN DE MERCADO (UM)

11.3.4.1.3. PRECIO DE VENTA MEDIO (USD)

11.3.4.2. BISOPROLOL

11.3.4.2.1. VALOR DE MERCADO (millones de USD)

11.3.4.2.2. VOLUMEN DE MERCADO (UM)

11.3.4.2.3. PRECIO DE VENTA MEDIO (USD)

11.3.4.3. CARVEDILOL

11.3.4.3.1. VALOR DE MERCADO (millones de USD)

11.3.4.3.2. VOLUMEN DE MERCADO (UM)

11.3.4.3.3. PRECIO DE VENTA MEDIO (USD)

11.3.4.4. METOPROLOL

11.3.4.4.1. VALOR DE MERCADO (millones de USD)

11.3.4.4.2. VOLUMEN DE MERCADO (UM)

11.3.4.4.3. PRECIO DE VENTA MEDIO (USD)

11.3.4.5. OTROS

11.3.5 BLOQUEADORES DE LOS CANALES DE CALCIO

11.3.5.1. AMLODIPINO

11.3.5.1.1. VALOR DE MERCADO (millones de USD)

11.3.5.1.2. VOLUMEN DE MERCADO (UM)

11.3.5.1.3. PRECIO DE VENTA MEDIO (USD)

11.3.5.2. FELODIPINO

11.3.5.3. NICARDIPINA

11.3.5.3.1. VALOR DE MERCADO (USD MN)

11.3.5.3.2. VOLUMEN DE MERCADO (UM)

11.3.5.3.3. PRECIO DE VENTA MEDIO (USD)

11.3.5.4. NIFEDIPINA

11.3.5.4.1. VALOR DE MERCADO (millones de USD)

11.3.5.4.2. VOLUMEN DE MERCADO (UM)

11.3.5.4.3. PRECIO DE VENTA MEDIO (USD)

11.3.5.5. VERAPAMIL

11.3.5.5.1. VALOR DE MERCADO (millones de USD)

11.3.5.5.2. VOLUMEN DE MERCADO (UM)

11.3.5.5.3. PRECIO DE VENTA MEDIO (USD)

11.3.5.6. OTROS

11.3.6 DIURÉTICOS

11.3.6.1. AMILORIDA

11.3.6.1.1. VALOR DE MERCADO (millones de USD)

11.3.6.1.2. VOLUMEN DE MERCADO (UM)

11.3.6.1.3. PRECIO DE VENTA MEDIO (USD)

11.3.6.2. BUMETÁNIDA

11.3.6.2.1. VALOR DE MERCADO (millones de USD)

11.3.6.2.2. VOLUMEN DE MERCADO (UM)

11.3.6.2.3. PRECIO DE VENTA MEDIO (USD)

11.3.6.3. FUROSEMIDA

11.3.6.3.1. VALOR DE MERCADO (millones de USD)

11.3.6.3.2. VOLUMEN DE MERCADO (UM)

11.3.6.3.3. PRECIO DE VENTA MEDIO (USD)

11.3.6.4. OTROS

11.3.7 OTROS

12 MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD, POR ETAPAS

12.1 GENERALIDADES

12.2 CARDIOTOXICIDAD AGUDA

12.2.1 CAMBIOS EN EL ECG

12.2.2 ARRITMIAS

12.3 CARDIOTOXICIDAD SUBAGUDA

12.3.1 PERICARDITIS

12.3.2 MIOCARDITIS

12.4 CARDIOTOXICIDAD CRÓNICA

12.4.1 DISFUNCIÓN CONTRACTIL

12.4.2 INSUFICIENCIA CARDÍACA

13. MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD, POR VÍA DE ADMINISTRACIÓN

13.1 GENERALIDADES

13.2 ORAL

13.2.1 COMPRIMIDOS

13.2.2 CÁPSULAS

13.2.3 OTROS

13.3 PARENTERAL

13.3.1 INTRAVENOSA

13.3.2 SUBCUTÁNEO

13.3.3 OTROS

13.4 OTROS

14 MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD, POR GRUPO DE EDAD

14.1 GENERALIDADES

14.2 PEDIATRÍA

14.3 ADULTOS

15 MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD, POR USUARIO FINAL

15.1 GENERALIDADES

15.2 HOSPITALES

15.3 CLÍNICAS

15.4 ATENCIÓN DOMICILIARIA

15,5 OTROS

16 MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD, POR CANAL DE DISTRIBUCIÓN

16.1 GENERALIDADES

16.2 LICITACIÓN DIRECTA

16.3 FARMACIAS

16.4 OTROS

17. MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

17.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

17.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

17.5 FUSIONES Y ADQUISICIONES

17.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

17.7 EXPANSIONES

17.8 CAMBIOS REGULATORIOS

17.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

18 MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD, POR GEOGRAFÍA

18.1 MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

18.1.1 NORTEAMÉRICA

18.1.1.1. EE. UU.

18.1.1.2. CANADÁ

18.1.1.3. MÉXICO

18.1.2 EUROPA

18.1.2.1. ALEMANIA

18.1.2.2. FRANCIA

18.1.2.3. Reino Unido

18.1.2.4. HUNGRÍA

18.1.2.5. LITUANIA

18.1.2.6. AUSTRIA

18.1.2.7. IRLANDA

18.1.2.8. NORUEGA

18.1.2.9. POLONIA

18.1.2.10. ITALIA

18.1.2.11. ESPAÑA

18.1.2.12. RUSIA

18.1.2.13. TURQUÍA

18.1.2.14. PAÍSES BAJOS

18.1.2.15. SUIZA

18.1.2.16. RESTO DE EUROPA

18.1.3 ASIA-PACÍFICO

18.1.3.1. JAPÓN

18.1.3.2. CHINA

18.1.3.3. COREA DEL SUR

18.1.3.4. INDIA

18.1.3.5. AUSTRALIA

18.1.3.6. SINGAPUR

18.1.3.7. TAILANDIA

18.1.3.8. MALASIA

18.1.3.9. INDONESIA

18.1.3.10. FILIPINAS

18.1.3.11. VIETNAM

18.1.3.12. RESTO DE ASIA-PACÍFICO

18.1.4 SUDAMÉRICA

18.1.4.1. BRASIL

18.1.4.2. ARGENTINA

18.1.4.3. PERÚ

18.1.4.4. EL RESTO DE SUDAMÉRICA

18.1.5 ORIENTE MEDIO Y ÁFRICA

18.1.5.1. SUDÁFRICA

18.1.5.2. ARABIA SAUDITA

18.1.5.3. Emiratos Árabes Unidos

18.1.5.4. EGIPTO

18.1.5.5. KUWAIT

18.1.5.6. ISRAEL

18.1.5.7. RESTO DE ORIENTE MEDIO Y ÁFRICA

18.1.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

19 MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD: ANÁLISIS FODA Y DBMR

20. MERCADO MUNDIAL DE TRATAMIENTO DE LA CARDIOTOXICIDAD, PERFIL DE LA EMPRESA

20.1 DIAGNÓSTICO

20.1.1 BIOARRAY CREATIVO

20.1.1.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.1.1.2. ANÁLISIS DE INGRESOS

20.1.1.3. PRESENCIA GEOGRÁFICA

20.1.1.4. CARTERA DE PRODUCTOS

20.1.1.5. DESARROLLOS RECIENTES

20.1.2 DISPOSITIVOS MOLECULARES, LLC.

20.1.2.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.1.2.2. ANÁLISIS DE INGRESOS

20.1.2.3. PRESENCIA GEOGRÁFICA

20.1.2.4. CARTERA DE PRODUCTOS

20.1.2.5. DESARROLLOS RECIENTES

20.1.3 MERCK KGAA

20.1.3.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.1.3.2. ANÁLISIS DE INGRESOS

20.1.3.3. PRESENCIA GEOGRÁFICA

20.1.3.4. CARTERA DE PRODUCTOS

20.1.3.5. DESARROLLOS RECIENTES

20.1.4 AGILENT TECHNOLOGIES, INC.

20.1.4.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.1.4.2. ANÁLISIS DE INGRESOS

20.1.4.3. PRESENCIA GEOGRÁFICA

20.1.4.4. CARTERA DE PRODUCTOS

20.1.4.5. DESARROLLOS RECIENTES

20.1.5 HAMAMATSU PHOTONICS KK

20.1.5.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.1.5.2. ANÁLISIS DE INGRESOS

20.1.5.3. PRESENCIA GEOGRÁFICA

20.1.5.4. CARTERA DE PRODUCTOS

20.1.5.5. DESARROLLOS RECIENTES

20.1.6 BIOLABS CREATIVOS.

20.1.6.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.1.6.2. ANÁLISIS DE INGRESOS

20.1.6.3. PRESENCIA GEOGRÁFICA

20.1.6.4. CARTERA DE PRODUCTOS

20.1.6.5. DESARROLLOS RECIENTES

20.1.7 PRODUCTOS EUROFINS DISCOVERX.

20.1.7.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.1.7.2. ANÁLISIS DE INGRESOS

20.1.7.3. PRESENCIA GEOGRÁFICA

20.1.7.4. CARTERA DE PRODUCTOS

20.1.7.5. DESARROLLOS RECIENTES

20.1.8 DIAGNÓSTICO CREATIVO

20.1.8.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.1.8.2. ANÁLISIS DE INGRESOS

20.1.8.3. PRESENCIA GEOGRÁFICA

20.1.8.4. CARTERA DE PRODUCTOS

20.1.8.5. DESARROLLOS RECIENTES

20.1.9 DIAGNÓSTICOS DE VIDA

20.1.9.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.1.9.2. ANÁLISIS DE INGRESOS

20.1.9.3. PRESENCIA GEOGRÁFICA

20.1.9.4. CARTERA DE PRODUCTOS

20.1.9.5. DESARROLLOS RECIENTES

20.1.10 HYTEST LTD.

20.1.10.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.1.10.2. ANÁLISIS DE INGRESOS

20.1.10.3. PRESENCIA GEOGRÁFICA

20.1.10.4. CARTERA DE PRODUCTOS

20.1.10.5. DESARROLLOS RECIENTES

20.2 TERAPÉUTICA

20.2.1 PFIZER INC.

20.2.1.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.1.2. ANÁLISIS DE INGRESOS

20.2.1.3. PRESENCIA GEOGRÁFICA

20.2.1.4. CARTERA DE PRODUCTOS

20.2.1.5. DESARROLLOS RECIENTES

20.2.2 HIKMA PHARMACEUTICALS PLC

20.2.2.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.2.2. ANÁLISIS DE INGRESOS

20.2.2.3. PRESENCIA GEOGRÁFICA

20.2.2.4. CARTERA DE PRODUCTOS

20.2.2.5. DESARROLLOS RECIENTES

20.2.3 AUROMEDICS PHARMA LLC PHARMA LLC

20.2.3.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.3.2. ANÁLISIS DE INGRESOS

20.2.3.3. PRESENCIA GEOGRÁFICA

20.2.3.4. CARTERA DE PRODUCTOS

20.2.3.5. DESARROLLOS RECIENTES

20.2.4 ASTRAZENECA

20.2.4.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.4.2. ANÁLISIS DE INGRESOS

20.2.4.3. PRESENCIA GEOGRÁFICA

20.2.4.4. CARTERA DE PRODUCTOS

20.2.4.5. DESARROLLOS RECIENTES

20.2.5 BRISTOL-MYERS SQUIBB

20.2.5.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.5.2. ANÁLISIS DE INGRESOS

20.2.5.3. PRESENCIA GEOGRÁFICA

20.2.5.4. CARTERA DE PRODUCTOS

20.2.5.5. DESARROLLOS RECIENTES

20.2.6 NOVARTIS AG

20.2.6.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.6.2. ANÁLISIS DE INGRESOS

20.2.6.3. PRESENCIA GEOGRÁFICA

20.2.6.4. CARTERA DE PRODUCTOS

20.2.6.5. DESARROLLOS RECIENTES

20.2.7 SANOFI

20.2.7.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.7.2. ANÁLISIS DE INGRESOS

20.2.7.3. PRESENCIA GEOGRÁFICA

20.2.7.4. CARTERA DE PRODUCTOS

20.2.7.5. DESARROLLOS RECIENTES

20.2.8 BAYER AG

20.2.8.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.8.2. ANÁLISIS DE INGRESOS

20.2.8.3. PRESENCIA GEOGRÁFICA

20.2.8.4. CARTERA DE PRODUCTOS

20.2.8.5. DESARROLLOS RECIENTES

20.2.9 ALLERGAN (PARTE DE ABBVIE INC.)

20.2.9.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.9.2. ANÁLISIS DE INGRESOS

20.2.9.3. PRESENCIA GEOGRÁFICA

20.2.9.4. CARTERA DE PRODUCTOS

20.2.9.5. DESARROLLOS RECIENTES

20.2.10 TEVA PHARMACEUTICAL INDUSTRIES LTD.

20.2.10.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.10.2. ANÁLISIS DE INGRESOS

20.2.10.3. PRESENCIA GEOGRÁFICA

20.2.10.4. CARTERA DE PRODUCTOS

20.2.10.5. DESARROLLOS RECIENTES

20.2.11 MERCK & CO.

20.2.11.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.11.2. ANÁLISIS DE INGRESOS

20.2.11.3. PRESENCIA GEOGRÁFICA

20.2.11.4. CARTERA DE PRODUCTOS

20.2.11.5. DESARROLLOS RECIENTES

20.2.12 UCB, INC.

20.2.12.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.12.2. ANÁLISIS DE INGRESOS

20.2.12.3. PRESENCIA GEOGRÁFICA

20.2.12.4. CARTERA DE PRODUCTOS

20.2.12.5. DESARROLLOS RECIENTES

20.2.13 VIATRIS INC.

20.2.13.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.13.2. ANÁLISIS DE INGRESOS

20.2.13.3. PRESENCIA GEOGRÁFICA

20.2.13.4. CARTERA DE PRODUCTOS

20.2.13.5. DESARROLLOS RECIENTES

20.2.14 F. HOFFMANN-LA ROCHE LTD

20.2.14.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.14.2. ANÁLISIS DE INGRESOS

20.2.14.3. PRESENCIA GEOGRÁFICA

20.2.14.4. CARTERA DE PRODUCTOS

20.2.14.5. DESARROLLOS RECIENTES

20.2.15 ELI LILLY Y COMPAÑÍA

20.2.15.1. INFORMACIÓN GENERAL DE LA EMPRESA

20.2.15.2. ANÁLISIS DE INGRESOS

20.2.15.3. PRESENCIA GEOGRÁFICA

20.2.15.4. CARTERA DE PRODUCTOS

20.2.15.5. DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

21 INFORMES RELACIONADOS

22 CONCLUSIÓN

23 CUESTIONARIO

24 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.