Global Cardiovascular Disease Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

189.27 Billion

USD

280.06 Billion

2025

2033

USD

189.27 Billion

USD

280.06 Billion

2025

2033

| 2026 –2033 | |

| USD 189.27 Billion | |

| USD 280.06 Billion | |

| % | |

|

Global Cardiovascular Disease Drug Market, By Drug Class (Antihypertensive Drugs, Anticoagulantes, Antiplatelet Drugs, Lipid-Lowering Agents, Beta Blockers, Calcium Channel Blockers, ACE Inhibitors, Angiotensin II Receptor Blockers, Vasodilators, and Others), Indication (Hypertension, Coronary Artery Disease, Arrimia

Mercado de Medicamentos CardiovascularesSinopsis

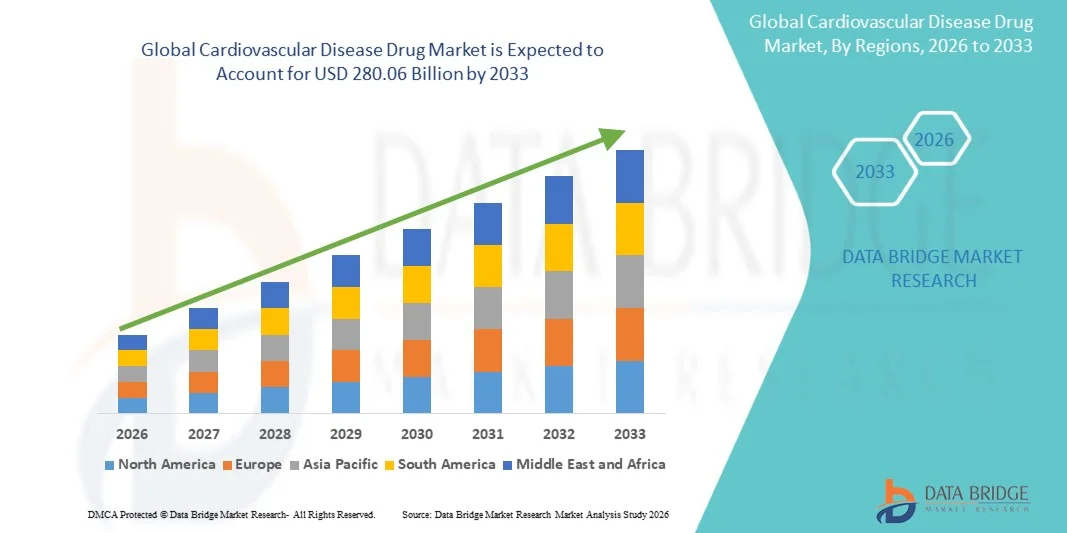

El mercado de drogas de la enfermedad cardiovascular fue valoradoUSD 189.27 billion in 2025y se prevé que alcanceUSD 280.06 billion by 2033, creciendo en unCAGR of 5.02% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por la creciente carga global de los trastornos cardiovasculares, el aumento de la prevalencia de hipertensión, enfermedad coronaria y derrame cerebral, junto con la creciente población geriátrica y factores de riesgo relacionados con el estilo de vida, como la obesidad, la diabetes y los hábitos sedentarios.

La creciente demanda de una gestión eficaz de las enfermedades a largo plazo, combinada con innovación continua en anticoagulantes, antihipertensivos, agentes de baja de lípidos y nuevas biológicas, está fortaleciendo significativamente el crecimiento del mercado. Además, mejorar las tasas de diagnóstico, ampliar el acceso a la atención de la salud en las economías emergentes y aumentar la adopción de terapias combinadas están fomentando el uso generalizado de drogas cardiovasculares. Los oleoductos farmaceuticos R plagaD y el creciente enfoque en la atención preventiva y la medicina personalizada están acelerando la expansión del mercado a nivel mundial.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de drogas de enfermedades cardiovasculares con la mayor proporción de ingresos del 38,62% en 2025, con el apoyo de una alta prevalencia de enfermedades, sistemas de reembolso sólidos y una infraestructura avanzada de R plaga farmacéutica.

- El segmento de medicamentos antihipertensivos llevó al mercado con una cuota del 34,15% en 2025, impulsada por la creciente carga global de hipertensión, que sigue siendo el factor de riesgo primario para la mayoría de las enfermedades cardiovasculares.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido en una CAGR del 7,6% de 2026 a 2033, alimentada por el aumento de la población geriátrica, la urbanización rápida y la ampliación del acceso a medicamentos médicos y genéricos en China y la India.

- Los anticoagulantes son la clase de fármacos de mayor crecimiento, proyectada para registrar un CAGR del 7,3%, lo que refleja el aumento de la prevalencia de fibrilación auricular, riesgo de accidente cerebrovascular y trastornos tromboembólicos.

- El segmento de la enfermedad coronaria dominaba la categoría de indicación con una cuota de ingresos del 36,48% en 2025, liderada por su alta prevalencia mundial y una fuerte asociación con factores de riesgo relacionados con el estilo de vida, como fumar, diabetes y dietas poco saludables.

- Oral representaba el 72,6% del mercado, preferido por su facilidad de administración, alto cumplimiento del paciente y uso generalizado en la gestión crónica de enfermedades.

- El segmento de insuficiencia cardíaca es la categoría de indicación de mayor crecimiento, con un CAGR del 7,1%, impulsado por el aumento de la población envejecida y la creciente incidencia de complicaciones cardiovasculares crónicas.

Tamaño del mercado

- Valor mundial del mercado (2025): 189,27 dólares Billion

- Valor de mercado esperado (2033): USD 280,06 millones

- CAGR de previsión (2026–2033): 5.02%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Informe Scope and Cardiovascular Disease Drug MarketSegmentation

|

Atributos |

Clave de fármacos cardiovascularesMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Pfizer Inc(U.S.) ·Novartis AG (Novartis AG)Suiza) ·Bayer AG(Alemania) ·Bristol-Myers Squibb Company(U.S.) ·AstraZeneca(U.K.) · Sanofi (Francia) · Merck ' Co., Inc. (U.S.) · Johnson & Johnson Services, Inc. (U.S.) · Eli Lilly and Company (U.S.) · Boehringer Ingelheim International GmbH (Alemania) · Amgen Inc. (U.S.) · AbbVie Inc. (U.S.) · Daiichi Sankyo Company, Limited (Japón) · Takeda Pharmaceutical Company Limited (Japón) · Novo Nordisk A/S (Dinamarca) · GSK plc (U.K.) · Laboratorios Servidores (Francia) · Teva Pharmaceutical Industries Ltd. (Israel) · Recordati S.p.A. (Italia) · Otsuka Pharmaceutical Co., Ltd. (Japón) |

|

Oportunidades de mercado |

· Ampliación rápida de nuevos anticoagulantes orales (NOACs) y terapias antitrombóticas de próxima generación · Aumento de la adopción de medicamentos cardiovasculares combinados de dosis fija (polypills) · Aumento de la inversión en terapias de cardiología personalizadas y precisas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado de la enfermedad cardiovascular

Tendencia: Crecimiento en Terapias Orales Novel " Tratamientos cardiovasculares combinados

Las empresas farmacéuticas se centran cada vez más en nuevas terapias orales y medicamentos combinados de dosis fija para mejorar la adherencia a largo plazo en la gestión de enfermedades cardiovasculares, especialmente para la hipertensión, la dislipemia y la insuficiencia cardíaca. El cambio hacia regímenes de una sola pila está reduciendo la carga de píldoras y mejorando el cumplimiento del paciente a través de las poblaciones de envejecimiento. La integración de las formulaciones avanzadas de drogas y los mecanismos de liberación prolongada está mejorando la eficacia terapéutica y minimizando los efectos secundarios, mientras que los enfoques de medicina de precisión están permitiendo estrategias de tratamiento más específicas basadas en perfiles de riesgo de pacientes. Por ejemplo, las terapias combinadas basadas en NOAC se están adoptando ampliamente en la prevención de accidentes cerebrovasculares y la gestión de fibrilación auricular, demostrando mejores resultados de seguridad y regímenes de dosificación simplificados.

Dinámica del mercado de drogas de la enfermedad cardiovascular

Conductor de mercado clave: Prevalencia creciente de trastornos cardiovasculares inducidos por el estilo de vida

La creciente carga mundial de enfermedades cardiovasculares impulsada por estilos de vida sedentarios, patrones dietéticos insalubres, obesidad, diabetes e hipertensión aumenta significativamente la demanda de medicamentos terapéuticos eficaces. El aumento de las poblaciones geriátricas y la mejora de las tasas de diagnóstico están ampliando aún más el grupo de pacientes tratados, lo que lleva a un crecimiento sostenido de las recetas en las economías desarrolladas y emergentes. Los sistemas de atención de la salud están priorizando cada vez más la intervención temprana y la gestión crónica de enfermedades, impulsando el consumo continuo de medicamentos antihipertensivos, livianos y anticoagulantes. Por ejemplo, la adopción generalizada de terapia de estatina en poblaciones de alto riesgo ha aumentado significativamente tanto en entornos de atención cardiovascular preventivos como a largo plazo.

Restricción clave / desafío: Alto costo del desarrollo cardiovascular y la terapia

Una restricción importante en el mercado de medicamentos para enfermedades cardiovasculares es el alto costo asociado con R plagaD, ensayos clínicos y comercialización de terapias innovadoras, particularmente biológicas y anticoagulantes de próxima generación. Procesos de aprobación regulatorio estrictos, vencimientos de patentes y presiones de precios de los beneficiarios de la atención médica limitan aún más la rentabilidad y la accesibilidad del mercado en regiones sensibles a los costos. Además, los plazos de desarrollo prolongados y el riesgo de fracasos de los ensayos atrasados crean incertidumbre financiera para las empresas farmacéuticas. Por ejemplo, el desarrollo de inhibidores avanzados de PCSK9 ha demostrado una eficacia fuerte, pero sigue siendo una ingesta limitada debido a los elevados costos de tratamiento y las limitaciones de reembolso en varios mercados emergentes.

Oportunidad del mercado clave: Ampliación de la medicina de precisión y terapias cardiovasculares guiadas por biomarcador

La integración de la medicina de precisión y el desarrollo de fármacos basados en biomarcadores presenta una gran oportunidad en el mercado de medicamentos para enfermedades cardiovasculares, lo que permite enfoques de tratamiento más específicos y eficaces para pacientes de alto riesgo. Los avances en la genómica, la proteómica y el monitoreo digital de la salud están apoyando el desarrollo de regímenes de terapia personalizados que mejoran los resultados y reducen los efectos adversos. Las compañías farmacéuticas están invirtiendo cada vez más en las plataformas de diagnóstico y descubrimiento de drogas impulsadas por AI para mejorar la especificidad del tratamiento y las tasas de éxito clínico. Por ejemplo, el uso guiado por biomarcadores de anticoagulantes en pacientes de fibrilación auricular está mejorando las estrategias de prevención de accidentes cerebrovasculares y minimizando los riesgos hemorrágicos en las vías de tratamiento personalizadas.

Cobertura del mercado de la enfermedad cardiovascular

El mercado de medicamentos para enfermedades cardiovasculares se segmenta sobre la base de clase de drogas, indicación, ruta de administración y canal de distribución.

- Por clase de drogas

Sobre la base de la clase de fármacos, el Mercado de Medicamentos Cardiovasculares se segmenta en fármacos antihipertensivos, anticoagulantes, antiagulantes, fármacos antiplaquetarios, agentes de reducción de lípidos, bloqueadores de beta, bloqueadores de canales de calcio, inhibidores de ACE, bloqueadores de receptores de angiotensina II, vasodilatadores y otros. El segmento Antihipertensivo de Drogas dominaba el mercado con una participación del 34,15% en 2025, debido a la creciente carga mundial de hipertensión, que sigue siendo el factor de riesgo primario para la mayoría de las enfermedades cardiovasculares. Estos medicamentos se recetan ampliamente tanto en la atención primaria como en la especialidad debido a su eficacia en el control de la presión arterial a largo plazo. El aumento de la población geriátrica y los factores de riesgo relacionados con el estilo de vida, como la obesidad y el estrés, están fortaleciendo aún más la demanda. Las sólidas directrices clínicas que recomiendan la intervención temprana y la terapia continua también soportan el uso consistente. Además, la alta disponibilidad de medicamentos antihipertensivos genéricos aumenta la accesibilidad en las economías emergentes.

Se espera que el segmento Anticoagulantes sea testigo del crecimiento más rápido en una CAGR del 7,3% de 2026 a 2033, impulsado por la creciente prevalencia de fibrilación auricular, riesgo de accidente cerebrovascular y trastornos tromboembólicos. La adopción creciente de nuevos anticoagulantes orales (NOAC) sobre terapias tradicionales mejora significativamente el cumplimiento de los pacientes y los resultados de seguridad. Estos medicamentos requieren menos monitoreo y ofrecen efectos farmacológicos predecibles, haciéndolos muy preferidos en la práctica clínica moderna. El aumento del uso en la gestión de riesgos cardiovasculares postquirúrgicos y a largo plazo está acelerando aún más el crecimiento. El aumento de la conciencia sobre la prevención de los accidentes cerebrovasculares también está apoyando una adopción más amplia. La innovación continua en terapias anticoagulantes más seguras y eficaces está fortaleciendo la expansión de este segmento.

- Por indicación

Sobre la base de la indicación, el Mercado de Medicamentos Cardiovasculares se segmenta en hipertensión, enfermedad coronaria, arritmia, insuficiencia cardíaca, dislipidemia, derrame cerebral y otros. El segmento de la enfermedad coronaria dominaba el mercado con una cuota de ingresos del 36,48% en 2025, impulsada por su alta prevalencia global y una fuerte asociación con factores de riesgo relacionados con el estilo de vida como fumar, diabetes y dietas poco saludables. Los pacientes requieren manejo farmacológico a largo plazo, incluyendo estatinas, antiplaquetas y bloqueadores beta, lo que aumenta significativamente el consumo de drogas. Las capacidades de diagnóstico mejoradas y los programas de detección temprana están ampliando aún más la base de pacientes tratada. Los hospitales y las clínicas especializadas desempeñan un papel fundamental en la adhesión continua al tratamiento. El aumento de las tasas de mortalidad cardiovascular a nivel mundial también contribuye a la demanda sostenida de terapias CAD.

Se espera que el segmento de insuficiencia cardíaca sea testigo del crecimiento más rápido en un CAGR del 7,1% entre 2026 y 2033, impulsado por el aumento de la población envejecida y la creciente incidencia de complicaciones cardiovasculares crónicas. Los avances en inhibidores SGLT2 y terapias basadas en ARNI están transformando los resultados del tratamiento y ampliando las opciones terapéuticas. Las crecientes admisiones hospitalarias relacionadas con la insuficiencia cardíaca están aumentando significativamente la utilización de drogas. La mejora de la conciencia y el diagnóstico precoz permiten una intervención oportuna y una gestión a largo plazo. Las compañías farmacéuticas están invirtiendo en drogas innovadoras de insuficiencia cardíaca con mejores beneficios de supervivencia. Ampliar las directrices clínicas que apoyan terapias combinadas están acelerando aún más el crecimiento del segmento.

- Por Ruta de Administración

Sobre la base de la vía de administración, el Mercado de Medicamentos Cardiovasculares se segmenta en oral, inyectable y otros. El segmento Oral dominaba el mercado con una cuota del 72,6% en 2025, debido a su facilidad de administración, alto cumplimiento de los pacientes y uso generalizado en la gestión crónica de enfermedades. La mayoría de los fármacos cardiovasculares como estatinas, antihipertensivos y bloqueadores beta se administran oralmente para terapia a largo plazo. Las formulaciones orales se prefieren en los entornos ambulatorios y de atención a domicilio debido a la comodidad y eficacia en función de los costos. La disponibilidad de formulaciones de liberación prolongada y una vez por día mejora aún más la adhesión. La fuerte penetración de las drogas orales genéricas también apoya el dominio del mercado. La innovación continua en los sistemas de suministro de drogas orales aumenta la eficiencia terapéutica.

Se espera que el segmento inyectable sea testigo del crecimiento más rápido en una CAGR de 6,8% de 2026 a 2033, impulsado por el aumento del uso de biologics y terapias de baja de lípidos avanzados. Los medicamentos inyectables están ganando tracción en entornos de atención aguda como hospitales e intervenciones cardiovasculares de emergencia. Alta eficacia y acción rápida los hacen adecuados para condiciones críticas como insuficiencia cardíaca aguda y hipercolesterolemia severa. El desarrollo de terapias inyectables de acción prolongada está mejorando la comodidad del paciente. La creciente adopción de inhibidores PCSK9 contribuye significativamente a la expansión de segmentos. Aumentar el enfoque en terapias cardiovasculares biológicas avanzadas está apoyando aún más el crecimiento.

- Por canal de distribución

Sobre la base del canal de distribución, el Mercado de Medicamentos Cardiovasculares se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros. El segmento de Farmacias Hospitalarias dominaba el mercado con una cuota del 52,11% en 2025, impulsada por un alto flujo de pacientes en casos cardiovasculares agudos y fuertes tasas de prescripción de especialistas hospitalizados. Los hospitales son el punto principal de atención para las condiciones críticas como el infarto de miocardio y la insuficiencia cardíaca. Una fuerte disponibilidad de medicamentos cardiovasculares de emergencia y crónicos apoya la demanda continua. La integración con los sistemas de tratamiento ambulatorio garantiza una dispensación consistente de medicamentos. Los sistemas de salud y la cobertura de los seguros gubernamentales refuerzan aún más la distribución hospitalaria. El aumento de las tasas de hospitalización para las condiciones cardiovasculares también refuerza el liderazgo del segmento.

Se espera que el segmento de Farmacias Online sea testigo del crecimiento más rápido en un CAGR de 7,0% de 2026 a 2033, impulsado por el aumento de la adopción digital de salud y la creciente preferencia por la entrega de medicamentos en el hogar. Los pacientes con condiciones cardiovasculares crónicas están optando cada vez más por opciones de recarga convenientes. La creciente penetración de las plataformas sanitarias de comercio electrónico está mejorando la accesibilidad de las drogas en las regiones urbanas y semiurbanas. Las recetas digitales y la integración de la telemedicina están acelerando aún más la adopción. Los precios y descuentos competitivos también fomentan el uso de canales en línea. Ampliar la infraestructura digital en las economías emergentes está apoyando el rápido crecimiento de los segmentos.

Análisis regional del mercado de la enfermedad cardiovascular

América del Norte dominaba el mercado de drogas de enfermedades cardiovasculares con la mayor proporción de ingresos del 38,62% en 2025, con el apoyo de una alta prevalencia de enfermedades, sistemas de reembolso sólidos y una infraestructura avanzada de R plaga farmacéutica. La región también se beneficia de actividades farmacéuticas sólidas de RcienteD, adopción temprana de nuevas clases de drogas como los inhibidores NOAC y PCSK9 y marcos de reembolso favorables. La creciente atención a la cardiología preventiva, el uso generalizado de estatinas y la fuerte presencia de las principales empresas farmacéuticas sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Cardiovascular Disease Drug Market Insight

El mercado de drogas por enfermedades cardiovasculares de EE.UU. es testigo de un fuerte crecimiento debido a la alta prevalencia de trastornos cardiovasculares, una fuerte infraestructura sanitaria y una amplia adopción de medicamentos terapéuticos avanzados. El ecosistema farmacéutico maduro del país, junto con el creciente uso de nuevos anticoagulantes, estatinas y biológicos, está impulsando la demanda en hospitales, clínicas especializadas y farmacias minoristas. Además, el énfasis creciente en la cardiología preventiva, el diagnóstico precoz y la medicina personalizada está acelerando la adopción de medicamentos en poblaciones de pacientes de alto riesgo, respaldada por una fuerte cobertura de seguros y sistemas avanzados de atención clínica.

Europe Cardiovascular Disease Drug Market Insight

El mercado de las enfermedades cardiovasculares en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por sistemas de salud gubernamentales fuertes, conciencia de las enfermedades y acceso generalizado a terapias cardiovasculares esenciales. La región se beneficia de una sólida actividad de investigación clínica, la adopción de terapias combinadas, y el fuerte enfoque en la gestión temprana de enfermedades y la atención preventiva. El aumento de la población de edad, los marcos de reembolso estructurados y las directrices de tratamiento estandarizados siguen mejorando la utilización de drogas cardiovasculares en las principales economías europeas, asegurando una demanda constante del mercado.

U.K. Cardiovascular Disease Drug Market Insight

El mercado de medicamentos para enfermedades cardiovasculares en el Reino Unido está experimentando un crecimiento constante, apoyado por el aumento de la carga de la enfermedad cardíaca, el fuerte acceso al tratamiento impulsado por el NHS y la adopción creciente de terapias preventivas. El aumento del uso de estatinas, antihipertensivos y anticoagulantes contribuye al crecimiento del mercado tanto en la atención primaria como en la secundaria. Además, la integración de las directrices clínicas, los programas nacionales de detección y los enfoques de tratamiento basados en datos está mejorando los resultados de los pacientes, mientras que el aumento de la atención en la intervención temprana está apoyando el consumo de drogas a largo plazo.

Alemania Cardiovascular Disease Drug Market Insight

El mercado de medicamentos para enfermedades cardiovasculares de Alemania se está expandiendo constantemente debido a fuertes capacidades de fabricación farmacéutica, infraestructura avanzada de investigación clínica y alta demanda de terapias innovadoras. Los fármacos cardiovasculares son ampliamente utilizados en hospitales y cuidados ambulatorios para manejar condiciones crónicas como hipertensión, enfermedad coronaria y insuficiencia cardíaca. La adopción continua de agentes avanzados de reducción de lípidos, terapias combinadas y sistemas estructurados de reembolso de la salud está fortaleciendo aún más la accesibilidad al tratamiento y apoyando el crecimiento constante del mercado.

Asia-Pacific Cardiovascular Disease Drug Market Insight

Se espera que el mercado de drogas para las enfermedades cardiovasculares de Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento de la población geriátrica, la creciente prevalencia de enfermedades relacionadas con el estilo de vida y la ampliación del acceso a la atención de la salud en las economías emergentes. El aumento de la conciencia sobre el diagnóstico precoz y la gestión de enfermedades a largo plazo, junto con el aumento de la disponibilidad de medicamentos genéricos asequibles, está apoyando la expansión del mercado regional. Además, el aumento de las inversiones sanitarias, la expansión de la cobertura de seguros y el crecimiento de la fabricación farmacéutica están acelerando la adopción de drogas tanto en las poblaciones urbanas como semiurbanas.

Japan Cardiovascular Disease Drug Market Insight

El mercado de drogas para enfermedades cardiovasculares de Japón está presenciando un crecimiento constante debido a la población envejecida, el sistema de atención médica avanzado y un fuerte enfoque en la gestión crónica de enfermedades. La adopción generalizada de terapias antihipertensivas y de bajo consumo de lípidos está impulsando una demanda constante en hospitales y centros de atención ambulatoria. Además, el aumento del uso de formulaciones innovadoras de drogas, estrategias de adherencia mejoradas y enfoques de medicina de precisión está mejorando aún más los resultados del tratamiento y fortaleciendo la gestión de la atención cardiovascular a largo plazo.

China Cardiovascular Disease Drug Market Insight

El mercado de medicamentos contra enfermedades cardiovasculares en China está creciendo rápidamente, impulsado por la creciente prevalencia de hipertensión, enfermedad coronaria y diabetes, junto con la expansión de la infraestructura sanitaria. Aumentar la atención del Gobierno en la gestión crónica de las enfermedades, mejorar el acceso a medicamentos esenciales y las iniciativas de salud pública a gran escala están aumentando considerablemente el consumo de drogas. Además, la rápida expansión de la producción farmacéutica doméstica, las crecientes redes hospitalarias y la creciente adopción de terapias cardiovasculares modernas están posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Mercado de las Enfermedades cardiovasculares

La industria de las drogas cardiovasculares está dirigida principalmente por empresas bien establecidas, incluyendo:

- Pfizer Inc. (U.S.)

- Novartis AG (Suiza)

- Bayer AG (Alemania)

- Bristol-Myers Squibb Company (Estados Unidos)

- AstraZeneca (Reino Unido)

- Sanofi (Francia)

- Merck & Co., Inc. (U.S.)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Eli Lilly and Company (U.S.)

- Boehringer Ingelheim International GmbH (Alemania)

- Amgen Inc. (U.S.)

- AbbVie Inc. (Estados Unidos)

- Daiichi Sankyo Company, Limited (Japón)

- Takeda Pharmaceutical Company Limited (Japón)

- Novo Nordisk A/S (Dinamarca)

- GSK plc (U.K.)

- Servier Laboratories (Francia)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Recordati S.p.A. (Italia)

- Otsuka Pharmaceutical Co., Ltd. (Japón)

Últimos desarrollos en el mercado de drogas de enfermedades cardiovasculares

- En mayo de 2023, la FDA estadounidense aprobó Inpefa (sotagliflozin) desarrollada por Lexicon Pharmaceuticals y Bayer para reducir el riesgo de muerte cardiovascular, hospitalización de insuficiencia cardíaca y visitas urgentes de atención en adultos con insuficiencia cardíaca o diabetes tipo 2 con riesgo cardiovascular. Esta aprobación fortaleció el papel de la inhibición dual SGLT1/2 en la protección cardiovascular, especialmente para pacientes de alto riesgo. El fármaco añade otra opción importante en la creciente clase inhibidora SGLT, que se utiliza cada vez más en la gestión de enfermedades cardiometabólicas. FDA

- En marzo de 2023, los resultados del ensayo CLEAR Outcomes demostraron que el ácido bempedoico (Nexletol/Nexlizet) redujo significativamente los principales eventos cardiovasculares adversos adversos en pacientes con estatina-intolerante, proporcionando evidencia fuerte por su papel en la gestión del colesterol LDL. El estudio destacó su eficacia en la reducción del riesgo cardiovascular sin los efectos secundarios relacionados con el músculo a menudo asociados con estatinas, lo que lo convierte en una terapia alternativa importante. Estos hallazgos han apoyado una aceptación clínica más amplia de estrategias de reducción de lípidos no estatinas en la prevención de enfermedades cardiovasculares

- En agosto de 2022, la FDA de EE.UU. aprobó Jardiance (empagliflozin) de Boehringer Ingelheim y Eli Lilly para insuficiencia cardíaca con fracción de eyección preservada (HFpEF). Esta indicación ampliada amplió significativamente su uso más allá de la diabetes y redujo la insuficiencia cardíaca de la fracción de eyección, convirtiéndolo en una terapia clave en el cuidado cardiovascular. Los estudios clínicos demostraron un menor riesgo de hospitalización y una mejor calidad de vida en pacientes con HFpEF, abordando una población de pacientes previamente no conservada con opciones de tratamiento limitadas. FDA Jardiance Heart Failure Approval

- En diciembre de 2021, la FDA de EE.UU. aprobó Leqvio (inclisiran) por Novartis, la primera terapia de RNA de pequeño interés (siRNA) para la reducción del colesterol LDL. La terapia ofrece un régimen de dosificación bianual, mejorando significativamente la adherencia de los pacientes en comparación con las estatinas diarias, especialmente en la gestión del riesgo cardiovascular a largo plazo. Se dirige a la producción PCSK9 en el hígado, lo que conduce a la reducción sostenida del colesterol LDL y proporciona una opción importante para los pacientes con enfermedad cardiovascular aterosclerótica o hipercolesterolemia familiar. FDA Leqvio Approval

- En enero de 2021, la FDA aprobó Verquvo (vericiguat) desarrollado por Bayer y Merck para el tratamiento de pacientes con insuficiencia cardíaca crónica sintomática con fracción de eyección reducida. Esta aprobación se basó en evidencia clínica que mostraba su capacidad para reducir el riesgo de muerte cardiovascular y hospitalización de insuficiencia cardíaca en pacientes de alto riesgo que ya recibían terapia estándar. El fármaco introdujo un nuevo mecanismo terapéutico que apuntaba a la vía de ciclasa de óxido nitrico soluble en óxido, fortaleciendo las opciones de tratamiento para la gestión avanzada de insuficiencia cardíaca. FDA Verquvo Approval

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 EPIDEMIOLOGÍA

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

6 EPIDEMIOLOGÍA

6.1 INCIDENCIA DE TODOS POR GÉNERO

6.2 TASA DE TRATAMIENTO

6.3 TASA DE MORTALIDAD

6.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

6.5 TASAS DE ÉXITO DEL TRATAMIENTO DE PATENTES

7 PERSPECTIVAS DE LA INDUSTRIA

7.1 ANÁLISIS DE PATENTES

7.2 TASA DE TRATAMIENTO MEDICAMENTOSO POR MERCADOS MADUROS

7.3 TENDENCIAS DEMOGRÁFICAS: IMPACTOS EN TODAS LAS TASAS DE INCIDENCIA

7.4 DIAGRAMA DE FLUJO DEL PACIENTE

7.5 ESTRATEGIAS CLAVE DE PRECIOS

7.6 ESTRATEGIAS CLAVE DE INSCRIPCIÓN DE PACIENTES

7.7 ENTREVISTAS CON CARDIÓLOGO

7.8 OTRAS INSTANTÁNEAS DE KOL

8 ESCENARIO REGULATORIO

9 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

9.1 CANDIDATOS DE LA FASE III

9.2 CANDIDATOS DE LA FASE II

9.3 CANDIDATOS DE LA FASE I

9.4 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

10 MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR TIPO

10.1 INFORMACIÓN GENERAL

10.2 INHIBIDORES DE LA ECA

10.2.1 BENAZEPRIL

10.2.2 CAPTOPRIL

10.2.3 MALEATO DE ENALAPRIL

10.2.4 LISINOPRIL

10.2.5 OTROS

10.3 ANTAGONISTAS DEL RECEPTOR DE ANGIOTENSINA II (ARA)

10.3.1 CANDESARTÁN CILEXETIL

10.3.2 MESILATO DE EPROSARTAN

10.3.3 IRBESARTÁN

10.3.4 LOSARTÁN

10.3.5 OTROS

10.4 ANTIARRITMICOS

10.4.1 AMIODARONA

10.4.2 FOSFATO DE DISOPIRAMIDA

10.4.3 DOFETILIDA

10.4.4 FLECAINIDA

10.4.5 Clorhidrato de MEXILETINA

10.4.6 PROCAINAMIDA

10.4.7 OTROS

10.5 ANTICOAGULANTES

10.5.1 ANTICOAGULANTES ORALES NO AVK (NOAC)

10.5.1.1. RIVAROXABÁN

10.5.1.2. EDOXABÁN

10.5.1.3. APIXABAN

10.5.1.4. OTROS

10.5.2 HEPARINA Y HBPM

10.5.2.1. DALTEPARINA

10.5.2.2. ENOXAPARINA

10.5.2.3. TINZAPARINA

10.5.2.4. OTROS

10.5.3 ANTAGONISTA DE LA VITAMINA K

10.5.3.1. WARFARINA

10.5.3.2. FENPROCUMÓN

10.5.3.3. OTROS

10.5.4 INHIBIDORES DE LA TROMBINA

10.5.4.1. BIVALIRUDINA

10.5.4.2. ARGATROBAN

10.5.4.3. DABIGATRÁN

10.5.4.4. OTROS

10.5.5 OTROS

10.6 INHIBIDORES DE PLAQUETAS

10.6.1 ASPIRINA

10.6.2 CILOSTAZOL

10.6.3 BISULFATO DE CLOPIDOGRIL

10.6.4 DIPIRAMIDAMOL

10.6.5 OTROS

10.7 ANTIHIPERTENSIVOS

10.7.1 Clorhidrato de clonidina

10.7.2 MESILATO DE DOXAZOSINA

10.7.3 HCl de hidralazina

10.7.4 METILDOPA

10.7.5 MINOXIDIL

10.7.6 OTROS

10.8 BLOQUEADORES BETA

10.8.1 Clorhidrato de acebutolol

10.8.2 ATENOLOL

10.8.3 BETAXOLOL

10.8.4 BISOPROLOL

10.8.5 CARVEDILOL

10.8.6 Clorhidrato de labetalol

10.8.7 METOPROLOL

10.8.8 METOPROLOL

10.8.9 NADOLOL

10.8.10 OTROS

10.9 BLOQUEADORES DE LOS CANALES DE CALCIO

10.9.1 DIHIDROPIRIDINAS

10.9.1.1. BESILATO DE AMLODIPINA

10.9.1.2. NIFEDIPINA

10.9.1.3. NIMODIPINA

10.9.1.4. NISOLDIPINA

10.9.1.5. Clorhidrato de NICARDIPINA

10.9.2 NO DIHIDROPIRIDINAS

10.9.2.1. Clorhidrato de diltiazem

10.9.2.2. Clorhidrato de verapamilo

10.1 DIURÉTICOS

10.10.1 DIURÉTICOS TIAZÍDICOS

10.10.1.1. CLORTALIDONA

10.10.1.2. HIDROCLOROTIAZIDA

10.10.1.3. METOLAZONA

10.10.1.4. INDAPAMIDA

10.10.2 DIURÉTICOS DE ASA

10.10.2.1. TORSEMIDA

10.10.2.2. FUROSEMIDA

10.10.2.3. BUMETANIDA

10.10.3 DIURÉTICOS AHORRADORES DE POTASIO

10.10.3.1. AMILORIDA

10.10.3.2. TRIAMTERENO

10.10.3.3. ESPIRONOLACTONA

10.10.3.4. EPLERENONA

10.10.4 OTROS

10.11 MEDICAMENTOS LIPÍDICOS

10.11.1 ESTATINAS

10.11.1.1. ATORVASTATINA CÁLCICA

10.11.1.2. FLUVASTATINA SÓDICA

10.11.1.3. LOVASTATINA

10.11.1.4. OTROS

10.11.2 FIBRATOS

10.11.2.1. FENOFIBRATO

10.11.2.2. GEMFIBROZIL

10.11.3 SECUESTRANTES DE ÁCIDOS BILIARES

10.11.3.1. Clorhidrato de colesevelam

10.11.3.2. COLESTIRAMINA

10.11.3.3. Clorhidrato de colestipol

10.11.4 OTROS MEDICAMENTOS LIPÍDICOS

10.12 NITRATOS

10.12.1 NITROGLICERINA ORAL

10.12.2 Ungüento de nitroglicerina

10.12.3 PARCHES CUTÁNEOS DE NITROGLICERINA

10.12.4 TABLETAS SUBLINGUALES DE NITROGLICERINA

10.12.5 OTRAS TABLETAS, CÁPSULAS Y AEROSOL DE NITROGLICERINA

10.13 OTROS

11 MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR ÁREAS TERAPÉUTICAS

11.1 INFORMACIÓN GENERAL

11.2 ENFERMEDAD CORONARIA

11.2.1 INHIBIDORES DE LA ECA

11.2.2 ANTAGONISTAS DEL RECEPTOR DE ANGIOTENSINA II (ARA)

11.2.3 ANTIARRITMICOS

11.2.4 ANTICOAGULANTES

11.2.5 INHIBIDORES DE PLAQUETAS

11.2.6 ANTIHIPERTENSIVOS

11.2.7 BLOQUEADORES BETA

11.2.8 BLOQUEADORES DE LOS CANALES DE CALCIO

11.2.9 DIURÉTICOS

11.2.10 MEDICAMENTOS LIPÍDICOS

11.2.11 NITRATOS

11.2.12 OTROS

11.3 ENFERMEDAD CEREBROVASCULAR

11.3.1 INHIBIDORES DE LA ECA

11.3.2 ANTAGONISTAS DEL RECEPTOR DE ANGIOTENSINA II (ARA)

11.3.3 ANTIARRITMICOS

11.3.4 ANTICOAGULANTES

11.3.5 INHIBIDORES DE PLAQUETAS

11.3.6 ANTIHIPERTENSIVOS

11.3.7 BLOQUEADORES BETA

11.3.8 BLOQUEADORES DE LOS CANALES DE CALCIO

11.3.9 DIURÉTICOS

11.3.10 MEDICAMENTOS LIPÍDICOS

11.3.11 NITRATOS

11.3.12 OTROS

11.4 ENFERMEDAD ARTERIAL PERIFÉRICA

11.4.1 INHIBIDORES DE LA ECA

11.4.2 ANTAGONISTAS DEL RECEPTOR DE ANGIOTENSINA II (ARA)

11.4.3 ANTIARRITMICOS

11.4.4 ANTICOAGULANTES

11.4.5 INHIBIDORES DE PLAQUETAS

11.4.6 ANTIHIPERTENSIVOS

11.4.7 BLOQUEADORES BETA

11.4.8 BLOQUEADORES DE LOS CANALES DE CALCIO

11.4.9 DIURÉTICOS

11.4.10 MEDICAMENTOS LIPÍDICOS

11.4.11 NITRATOS

11.4.12 OTROS

11.5 ENFERMEDAD CARDÍACA REUMÁTICA

11.5.1 INHIBIDORES DE LA ECA

11.5.2 ANTAGONISTAS DEL RECEPTOR DE ANGIOTENSINA II (ARA)

11.5.3 ANTIARRITMICOS

11.5.4 ANTICOAGULANTES

11.5.5 INHIBIDORES DE PLAQUETAS

11.5.6 ANTIHIPERTENSIVOS

11.5.7 BLOQUEADORES BETA

11.5.8 BLOQUEADORES DE LOS CANALES DE CALCIO

11.5.9 DIURÉTICOS

11.5.10 MEDICAMENTOS LIPÍDICOS

11.5.11 NITRATOS

11.5.12 OTROS

11.6 CARDÍAS CONGÉNITAS

11.6.1 INHIBIDORES DE LA ECA

11.6.2 ANTAGONISTAS DEL RECEPTOR DE ANGIOTENSINA II (ARA)

11.6.3 ANTIARRITMICOS

11.6.4 ANTICOAGULANTES

11.6.5 INHIBIDORES DE PLAQUETAS

11.6.6 ANTIHIPERTENSIVOS

11.6.7 BLOQUEADORES BETA

11.6.8 BLOQUEADORES DE LOS CANALES DE CALCIO

11.6.9 DIURÉTICOS

11.6.10 MEDICAMENTOS LIPÍDICOS

11.6.11 NITRATOS

11.6.12 OTROS

11.7 TROMBOSIS VENOSA PROFUNDA Y EMBOLIA PULMONAR

11.7.1 INHIBIDORES DE LA ECA

11.7.2 ANTAGONISTAS DEL RECEPTOR DE ANGIOTENSINA II (ARA)

11.7.3 ANTIARRITMICOS

11.7.4 ANTICOAGULANTES

11.7.5 INHIBIDORES DE PLAQUETAS

11.7.6 ANTIHIPERTENSIVOS

11.7.7 BLOQUEADORES BETA

11.7.8 BLOQUEADORES DE LOS CANALES DE CALCIO

11.7.9 DIURÉTICOS

11.7.10 MEDICAMENTOS LIPÍDICOS

11.7.11 NITRATOS

11.7.12 OTROS

11.8 OTROS

12 MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR VÍA DE ADMINISTRACIÓN

12.1 INFORMACIÓN GENERAL

12.2 ORAL

12.2.1 SÓLIDO

12.2.1.1. TABLETAS

12.2.1.2. CÁPSULAS

12.2.1.3. OTROS

12.2.2 LÍQUIDO

12.2.2.1. EMULSIONES

12.2.2.2. ELIXIRES

12.2.2.3. SOLUCIONES

12.2.2.4. JARABES

12.2.2.5. SUSPENSIONES

12.2.2.6. OTROS

12.3 PARENTERAL

12.3.1 FORMULACIONES CONVENCIONALES DE ADMINISTRACIÓN DE MEDICAMENTOS

12.3.1.1. SOLUCIONES

12.3.1.2. RECONSTITUIDO/LIOFILIZADO

12.3.1.3. SUSPENSIONES

12.3.1.4. EMULSIONES

12.3.1.5. OTROS

12.3.2 NUEVAS FORMULACIONES DE ADMINISTRACIÓN DE FÁRMACOS

12.3.2.1. DISPERSIONES COLOIDALES

12.3.2.2. FORMULACIÓN INYECTABLE DE ACCIÓN PROLONGADA

13 MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR TIPO DE MEDICAMENTO

13.1 DESCRIPCIÓN GENERAL

13.2 PRESCRIPCIÓN

13.3 OTC (medicamentos de venta libre)

14 MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR TIPO DE PRODUCTO

14.1 INFORMACIÓN GENERAL

14.2 DE MARCA

14.3 GENÉRICOS

15 MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR USUARIO FINAL

15.1 INFORMACIÓN GENERAL

15.2 HOSPITAL

15.3 CLÍNICAS

15.4 ATENCIÓN MÉDICA DOMICILIARIA

15.5 OTROS

16 MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR CANAL DE DISTRIBUCIÓN

16.1 DESCRIPCIÓN GENERAL

16.2 FARMACIA HOSPITALARIA

16.3 FARMACIA MINORISTA

16.4 FARMACIA EN LÍNEA

16.5 OTROS

17 MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR GEOGRAFÍA

MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

17.1 AMÉRICA DEL NORTE

17.1.1 EE. UU.

17.1.1.1. MERCADO ESTADOUNIDENSE DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR TIPO

17.1.1.2. MERCADO ESTADOUNIDENSE DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR ÁREAS TERAPÉUTICAS

17.1.1.3. MERCADO ESTADOUNIDENSE DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR VÍA DE ADMINISTRACIÓN

17.1.1.4. MERCADO ESTADOUNIDENSE DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR TIPO DE MEDICAMENTO

17.1.1.5. MERCADO ESTADOUNIDENSE DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR TIPO DE PRODUCTO

17.1.1.6. MERCADO ESTADOUNIDENSE DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR USUARIO FINAL

17.1.1.7. MERCADO ESTADOUNIDENSE DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, POR CANAL DE DISTRIBUCIÓN

17.1.2 CANADÁ

17.1.3 MÉXICO

17.2 EUROPA

17.2.1 ALEMANIA

17.2.2 FRANCIA

17.2.3 Reino Unido

17.2.4 HUNGRÍA

17.2.5 LITUANIA

17.2.6 AUSTRIA

17.2.7 IRLANDA

17.2.8 NORUEGA

17.2.9 POLONIA

17.2.10 ITALIA

17.2.11 ESPAÑA

17.2.12 RUSIA

17.2.13 TURQUÍA

17.2.14 PAÍSES BAJOS

17.2.15 SUIZA

17.2.16 RESTO DE EUROPA

17.3 ASIA-PACÍFICO

17.3.1 JAPÓN

17.3.2 CHINA

17.3.3 COREA DEL SUR

17.3.4 INDIA

17.3.5 AUSTRALIA

17.3.6 SINGAPUR

17.3.7 TAILANDIA

17.3.8 MALASIA

17.3.9 INDONESIA

17.3.10 FILIPINAS

17.3.11 VIETNAM

17.3.12 RESTO DE ASIA-PACÍFICO

17.4 SUDAMÉRICA

17.4.1 BRASIL

17.4.2 ARGENTINA

17.4.3 PERÚ

17.4.4 RESTO DE SUDAMÉRICA

17.5 ORIENTE MEDIO Y ÁFRICA

17.5.1 SUDÁFRICA

17.5.2 ARABIA SAUDITA

17.5.3 Emiratos Árabes Unidos

17.5.4 EGIPTO

17.5.5 KUWAIT

17.5.6 ISRAEL

17.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

17.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

18 MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, ANÁLISIS FODA Y DBMR

19 MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, PANORAMA EMPRESARIAL

19.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

19.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

19.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

19.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

19.5 FUSIONES Y ADQUISICIONES

19.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

19.7 EXPANSIONES

19.8 CAMBIOS REGLAMENTARIOS

19.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

20 MERCADO MUNDIAL DE MEDICAMENTOS PARA ENFERMEDADES CARDIOVASCULARES, PERFIL DE LA EMPRESA

20.1 ASTRAZENECA

20.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.1.2 ANÁLISIS DE INGRESOS

20.1.3 PRESENCIA GEOGRÁFICA

20.1.4 PORTAFOLIO DE PRODUCTOS

20.1.5 DESARROLLOS RECIENTES

20.2 BRISTOL-MYERS SQUIBB

20.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.2.2 ANÁLISIS DE INGRESOS

20.2.3 PRESENCIA GEOGRÁFICA

20.2.4 PORTAFOLIO DE PRODUCTOS

20.2.5 DESARROLLOS RECIENTES

20.3 NOVARTIS AG

20.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.3.2 ANÁLISIS DE INGRESOS

20.3.3 PRESENCIA GEOGRÁFICA

20.3.4 PORTAFOLIO DE PRODUCTOS

20.3.5 DESARROLLOS RECIENTES

20.4 PFIZER INC.

20.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.4.2 ANÁLISIS DE INGRESOS

20.4.3 PRESENCIA GEOGRÁFICA

20.4.4 PORTAFOLIO DE PRODUCTOS

20.4.5 DESARROLLOS RECIENTES

20.5 Sanofi

20.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.5.2 ANÁLISIS DE INGRESOS

20.5.3 PRESENCIA GEOGRÁFICA

20.5.4 PORTAFOLIO DE PRODUCTOS

20.5.5 DESARROLLOS RECIENTES

20.6 BAYER AG

20.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.6.2 ANÁLISIS DE INGRESOS

20.6.3 PRESENCIA GEOGRÁFICA

20.6.4 PORTAFOLIO DE PRODUCTOS

20.6.5 DESARROLLOS RECIENTES

20.7 DAIICHI SANKYO CO LTD

20.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.7.2 ANÁLISIS DE INGRESOS

20.7.3 PRESENCIA GEOGRÁFICA

20.7.4 PORTAFOLIO DE PRODUCTOS

20.7.5 DESARROLLOS RECIENTES

20.8 JOHNSON & JOHNSON SERVICES, INC.

20.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.8.2 ANÁLISIS DE INGRESOS

20.8.3 PRESENCIA GEOGRÁFICA

20.8.4 PORTAFOLIO DE PRODUCTOS

20.8.5 DESARROLLOS RECIENTES

20.9 MEDOPHARM

20.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.9.2 ANÁLISIS DE INGRESOS

20.9.3 PRESENCIA GEOGRÁFICA

20.9.4 PORTAFOLIO DE PRODUCTOS

20.9.5 DESARROLLOS RECIENTES

20.1 MERCK HEALTHCARE KGAA

20.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.10.2 ANÁLISIS DE INGRESOS

20.10.3 PRESENCIA GEOGRÁFICA

20.10.4 PORTAFOLIO DE PRODUCTOS

20.10.5 DESARROLLOS RECIENTES

20.11 ABBVIE INC.

20.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.11.2 ANÁLISIS DE INGRESOS

20.11.3 PRESENCIA GEOGRÁFICA

20.11.4 PORTAFOLIO DE PRODUCTOS

20.11.5 DESARROLLOS RECIENTES

20.12 GILEAD SCIENCES, INC.

20.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.12.2 ANÁLISIS DE INGRESOS

20.12.3 PRESENCIA GEOGRÁFICA

20.12.4 PORTAFOLIO DE PRODUCTOS

20.12.5 DESARROLLOS RECIENTES

20.13 CORPORACIÓN TERAPÉUTICA UNIDA

20.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.13.2 ANÁLISIS DE INGRESOS

20.13.3 PRESENCIA GEOGRÁFICA

20.13.4 PORTAFOLIO DE PRODUCTOS

20.13.5 DESARROLLOS RECIENTES

20.14 GLAXOSMITHKLINE PLC

20.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.14.2 ANÁLISIS DE INGRESOS

20.14.3 PRESENCIA GEOGRÁFICA

20.14.4 PORTAFOLIO DE PRODUCTOS

20.14.5 DESARROLLOS RECIENTES

20.15 TAKEDA PHARMACEUTICAL COMPANY LIMITED

20.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.15.2 ANÁLISIS DE INGRESOS

20.15.3 PRESENCIA GEOGRÁFICA

20.15.4 PORTAFOLIO DE PRODUCTOS

20.15.5 DESARROLLOS RECIENTES

20.16 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

20.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.16.2 ANÁLISIS DE INGRESOS

20.16.3 PRESENCIA GEOGRÁFICA

20.16.4 PORTAFOLIO DE PRODUCTOS

20.16.5 DESARROLLOS RECIENTES

20.17 HIKMA PHARMACEUTICALS PLC

20.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.17.2 ANÁLISIS DE INGRESOS

20.17.3 PRESENCIA GEOGRÁFICA

20.17.4 PORTAFOLIO DE PRODUCTOS

20.17.5 ACONTECIMIENTOS RECIENTES

20.18 VIATRIS INC.

20.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.18.2 ANÁLISIS DE INGRESOS

20.18.3 PRESENCIA GEOGRÁFICA

20.18.4 PORTAFOLIO DE PRODUCTOS

20.18.5 ACONTECIMIENTOS RECIENTES

20.19 AUROBINDO PHARMA

20.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.19.2 ANÁLISIS DE INGRESOS

20.19.3 PRESENCIA GEOGRÁFICA

20.19.4 PORTAFOLIO DE PRODUCTOS

20.19.5 ACONTECIMIENTOS RECIENTES

20.2 AMNEAL PHARMACEUTICALS LLC

20.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.20.2 ANÁLISIS DE INGRESOS

20.20.3 PRESENCIA GEOGRÁFICA

20.20.4 PORTAFOLIO DE PRODUCTOS

20.20.5 ACONTECIMIENTOS RECIENTES

20.21 AMGEN INC.

20.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.21.2 ANÁLISIS DE INGRESOS

20.21.3 PRESENCIA GEOGRÁFICA

20.21.4 PORTAFOLIO DE PRODUCTOS

20.21.5 ACONTECIMIENTOS RECIENTES

20.22 F. HOFFMANN-LA ROCHE LTD

20.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.22.2 ANÁLISIS DE INGRESOS

20.22.3 PRESENCIA GEOGRÁFICA

20.22.4 PORTAFOLIO DE PRODUCTOS

20.22.5 ACONTECIMIENTOS RECIENTES

20.23 ELI LILLY Y COMPAÑÍA

20.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.23.2 ANÁLISIS DE INGRESOS

20.23.3 PRESENCIA GEOGRÁFICA

20.23.4 PORTAFOLIO DE PRODUCTOS

20.23.5 ACONTECIMIENTOS RECIENTES

20.24 AZURITY PHARMACEUTICALS, INC.

20.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.24.2 ANÁLISIS DE INGRESOS

20.24.3 PRESENCIA GEOGRÁFICA

20.24.4 PORTAFOLIO DE PRODUCTOS

20.24.5 DESARROLLOS RECIENTES

20.25 GRUPO ZYDUS

20.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.25.2 ANÁLISIS DE INGRESOS

20.25.3 PRESENCIA GEOGRÁFICA

20.25.4 PORTAFOLIO DE PRODUCTOS

20.25.5 ACONTECIMIENTOS RECIENTES

20.26 LUPIN

20.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.26.2 ANÁLISIS DE INGRESOS

20.26.3 PRESENCIA GEOGRÁFICA

20.26.4 PORTAFOLIO DE PRODUCTOS

20.26.5 ACONTECIMIENTOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

21 INFORMES RELACIONADOS

22 CONCLUSIÓN

23 CUESTIONARIO

24 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.