Global Care Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

163.56 Million

USD

321.16 Million

2024

2032

USD

163.56 Million

USD

321.16 Million

2024

2032

| 2025 –2032 | |

| USD 163.56 Million | |

| USD 321.16 Million | |

| % | |

|

Segmentación del mercado global de servicios de atención médica, por componentes (software y servicios), modo de prestación (local y en la nube), aplicación (gestión de enfermedades, gestión de casos, gestión de utilización, etc.), uso final (pagadores, proveedores, etc.): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de servicios de atención

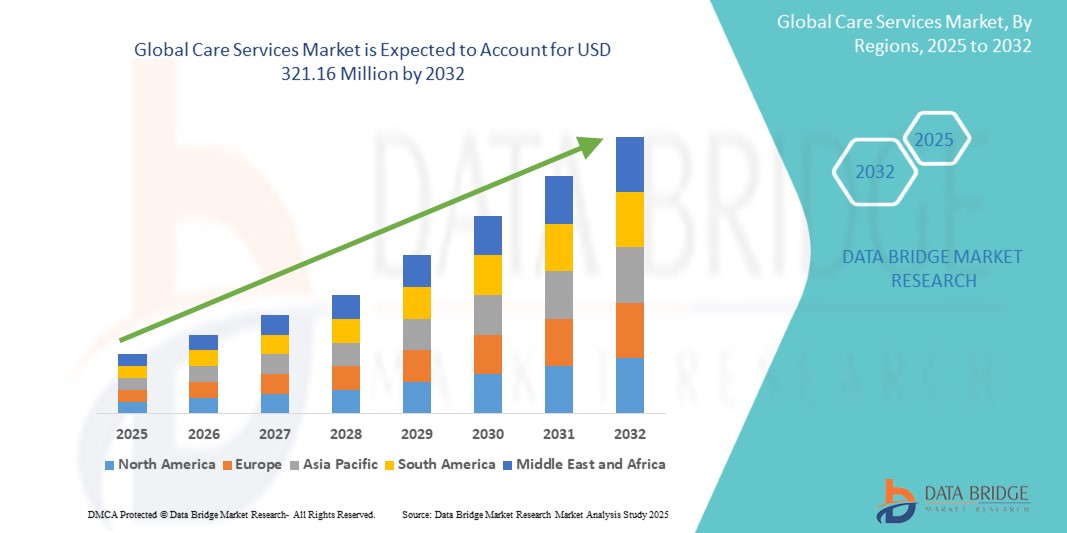

- El mercado global de servicios de atención se valoró en USD 163,56 millones en 2024 y se espera que alcance los USD 321,16 millones en 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 8,80 %, impulsado principalmente por factores como el envejecimiento de la población mundial y los avances tecnológicos.

- Este crecimiento está impulsado por la creciente demanda de cuidados para personas mayores, especialmente atención domiciliaria y servicios de enfermería, así como innovaciones como la telemedicina y las tecnologías de monitorización remota.

Análisis del mercado de servicios de atención

- El mercado global de servicios de atención abarca una amplia gama de servicios de salud, incluyendo atención domiciliaria, atención a personas mayores, cuidados paliativos y servicios de rehabilitación. Estos servicios son esenciales para el manejo de enfermedades crónicas, la recuperación posquirúrgica y las necesidades de atención médica a largo plazo.

- La demanda de servicios de atención se ve impulsada principalmente por el creciente envejecimiento de la población, la creciente prevalencia de enfermedades crónicas y la transición hacia modelos de atención basados en el valor. Gobiernos y organizaciones sanitarias de todo el mundo se centran en ampliar los servicios de atención para reducir los reingresos hospitalarios y mejorar los resultados de los pacientes.

- La región de América del Norte lidera el crecimiento del mercado de servicios de atención, respaldada por sólidas políticas de atención médica, cobertura de seguros y una creciente preferencia por soluciones de atención domiciliaria.

- Por ejemplo, en los EE. UU., el mercado de atención médica domiciliaria ha experimentado una expansión significativa debido a los reembolsos de Medicare y de seguros privados, lo que permite que más pacientes reciban atención fuera de los entornos hospitalarios.

- A nivel mundial, los servicios de atención médica domiciliaria se encuentran entre los segmentos de mayor crecimiento en el mercado de servicios de atención, impulsados por los avances en telesalud, monitoreo remoto y tecnologías de apoyo a cuidadores. Estas innovaciones mejoran la accesibilidad, la asequibilidad y la eficiencia en la prestación de servicios de atención médica.

Alcance del informe y segmentación del mercado de servicios de atención

|

Atributos |

Perspectivas clave del mercado de servicios de atención |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de servicios de atención

Mayor adopción de tecnologías de telemedicina y monitoreo remoto

- Una tendencia destacada en el mercado global de servicios de atención es la creciente adopción de tecnologías de telemedicina y monitoreo remoto.

- Estos avances mejoran la accesibilidad y la eficiencia de los servicios de atención al permitir que los proveedores de atención médica monitoreen a los pacientes de forma remota y brinden consultas a través de plataformas digitales.

- Por ejemplo, la telemedicina permite a los pacientes recibir asesoramiento y tratamiento médico desde la comodidad de sus hogares, lo que reduce la necesidad de visitas físicas y mejora la conveniencia.

- Las tecnologías de monitoreo remoto facilitan el seguimiento continuo de las métricas de salud de los pacientes, como la frecuencia cardíaca, la presión arterial y los niveles de glucosa, lo cual es crucial para el manejo de enfermedades crónicas.

- Esta tendencia está revolucionando la forma en que se realizan las cirugías oftálmicas, mejorando los resultados de los pacientes y aumentando la demanda de microscopios tecnológicamente avanzados en el Esta tendencia está transformando la prestación de servicios de atención, mejorando los resultados de los pacientes y aumentando la demanda de soluciones digitales innovadoras en el mercado.

Dinámica del mercado de servicios de atención

Conductor

“ Necesidad creciente debido al envejecimiento de la población y la prevalencia de enfermedades crónicas ”

- La creciente población mundial de personas mayores es un factor importante que impulsa la demanda de servicios de atención, incluida la atención médica domiciliaria, la vida asistida, la atención de enfermería y los cuidados paliativos.

- Con los avances en la atención médica que prolongan la esperanza de vida, un número cada vez mayor de personas requieren cuidados a largo plazo y atención médica especializada, lo que lleva a una expansión en el sector de servicios de atención.

- Las enfermedades crónicas como el Alzheimer, el Parkinson, las enfermedades cardiovasculares y la diabetes son cada vez más frecuentes y requieren atención médica y no médica continua, lo que aumenta la demanda de servicios de atención profesional.

- Los avances tecnológicos en la prestación de servicios de atención médica, como la telesalud, la monitorización remota y la gestión de la atención asistida por IA, mejoran aún más la calidad y la accesibilidad de los servicios de atención.

- La escasez de cuidadores y enfermeras cualificados en muchas regiones ha dado lugar a mayores inversiones en programas de formación y esfuerzos de contratación para satisfacer la creciente demanda de servicios de atención profesional.

Por ejemplo,

- En julio de 2022 , según un artículo publicado por el Centro Nacional de Información Biotecnológica (NCBI) , la proporción de la población de edad avanzada está aumentando rápidamente, y se proyecta que las personas de 65 años o más representarán el 16 % de la población mundial para 2050. Este cambio demográfico pone de relieve la creciente necesidad de servicios de atención a personas mayores, incluida la atención domiciliaria e institucional, lo que impulsa la expansión del mercado.

- En diciembre de 2021 , un artículo del NCBI informó que, en países como EE. UU., Japón y Alemania, se prevé que el número de personas de 80 años o más se duplique para 2050 , lo que aumentará significativamente las necesidades de atención médica y de cuidados a largo plazo. Esta tendencia es un factor clave para el mercado global de servicios de atención, lo que pone de relieve la necesidad de soluciones de atención sostenibles para atender a la población envejeciente.

- A medida que el envejecimiento de la población y la prevalencia de enfermedades crónicas continúan aumentando, se espera que la demanda de servicios de atención integral, incluida la atención médica domiciliaria, los hogares de ancianos y los programas de asistencia a personas mayores, experimente un crecimiento significativo.

Oportunidad

Revolucionando los servicios de atención con la integración de inteligencia artificial

- Las soluciones impulsadas por IA en el mercado de servicios de atención están transformando la atención al paciente, mejorando la eficiencia y optimizando la atención personalizada. El análisis basado en IA puede predecir el deterioro del paciente, optimizar los planes de atención y ayudar a los cuidadores a brindar un apoyo más eficaz y específico.

- Los asistentes virtuales basados en IA y los chatbots se utilizan cada vez más en entornos de atención a personas mayores y atención médica domiciliaria para monitorear a los pacientes, recordarles que tomen medicamentos y brindar orientación médica instantánea.

- El análisis predictivo impulsado por IA puede ayudar a los proveedores de atención médica a anticipar el deterioro de la salud en pacientes de edad avanzada, lo que permite intervenciones tempranas que mejoran los resultados de salud a largo plazo.

- Los cuidadores robóticos impulsados por IA y los sistemas de monitoreo inteligente están mejorando la movilidad del paciente, garantizando la seguridad y reduciendo la carga de trabajo de los cuidadores humanos, lo que conduce a una atención de mejor calidad.

- La integración de la IA en los registros médicos electrónicos (EHR) y la monitorización remota de pacientes (RPM) permite el análisis de datos en tiempo real, lo que garantiza decisiones médicas oportunas y reduce los reingresos hospitalarios.

Por ejemplo,

- En enero de 2025, según un artículo publicado en la revista JMA, los modelos predictivos basados en IA demostraron la capacidad de evaluar los datos de salud de los pacientes en tiempo real, lo que permite a los profesionales sanitarios anticipar el deterioro de la salud en pacientes mayores y prevenir hospitalizaciones. El uso de la IA en los servicios de atención está revolucionando la gestión de enfermedades crónicas, permitiendo intervenciones proactivas.

- En noviembre de 2023 , según un artículo publicado en la Biblioteca Nacional de Medicina , se demostró que los asistentes virtuales con IA mejoran la atención a las personas mayores al proporcionar recordatorios de medicación, monitorizar las constantes vitales y detectar emergencias como caídas. Estos sistemas han mejorado los tiempos de respuesta y reducido los riesgos para la salud de las personas mayores que reciben atención domiciliaria.

- La adopción de la IA en el mercado de servicios de atención está impulsando mejores resultados para los pacientes, una mayor eficiencia operativa y una reducción de la carga para los cuidadores . Al aprovechar el análisis predictivo basado en IA, la asistencia robótica y las herramientas de monitorización inteligente, los profesionales sanitarios pueden ofrecer una atención más eficaz, personalizada y proactiva, mejorando así la calidad de vida de las personas mayores y las personas con enfermedades crónicas.

Restricción/Desafío

“Los altos costos de los servicios dificultan el acceso al mercado”

- El alto costo de los servicios de atención plantea un desafío importante para la expansión del mercado, afectando particularmente la asequibilidad de los servicios para las personas y familias de bajos ingresos.

- Los servicios de atención a largo plazo, incluidos los hogares de ancianos, la vida asistida y la atención médica domiciliaria, requieren una inversión financiera sustancial, lo que los hace inaccesibles para muchas personas sin un seguro adecuado o apoyo gubernamental.

- Los costos crecientes de la atención de enfermería especializada, los asistentes de salud a domicilio y los servicios médicos especializados contribuyen aún más a las cargas financieras tanto de los pacientes como de los cuidadores, lo que limita la adopción generalizada de servicios de atención profesional.

- Muchas personas mayores dependen de ingresos fijos, lo que dificulta que puedan costear una atención de calidad sin una asistencia financiera significativa, lo que genera disparidades en el acceso a servicios esenciales.

Por ejemplo,

- En noviembre de 2024 , según un artículo publicado por la Organización Mundial de la Salud (OMS) , una de las principales preocupaciones en torno al aumento del coste de los servicios de atención es su posible impacto en la accesibilidad y la asequibilidad . La carga financiera asociada a los servicios de atención a largo plazo, especialmente en centros privados, a menudo impide que las personas con bajos ingresos reciban una atención adecuada , lo que agrava las desigualdades en la atención sanitaria.

- En consecuencia, estas barreras financieras contribuyen a las disparidades en la disponibilidad y la calidad de la atención, especialmente en comunidades desfavorecidas. El alto costo de los servicios de atención obstaculiza el crecimiento del mercado , limitando el acceso a la atención médica esencial para las personas mayores y las personas con enfermedades crónicas.

Alcance del mercado de servicios de atención

El mercado está segmentado según los componentes, el modelo de entrega, la aplicación y el uso final.

|

Segmentación |

Subsegmentación |

|

Por componentes |

|

|

Por modo de entrega |

|

|

Por aplicación |

|

|

Por uso final |

|

Análisis regional del mercado de servicios de atención

“América del Norte es la región dominante en el mercado de servicios de atención”

- América del Norte lidera el mercado mundial de servicios de atención, impulsado por un sistema de salud bien desarrollado, un envejecimiento creciente de la población y una alta demanda de servicios de atención a largo plazo y domiciliarios.

- Estados Unidos tiene una importante participación en el mercado debido a su creciente población de personas mayores, la creciente prevalencia de enfermedades crónicas y el creciente apoyo gubernamental a los programas de atención a personas mayores y discapacitadas.

- Las políticas de reembolso favorables y una sólida cobertura de seguros para servicios de atención a largo plazo contribuyen aún más al crecimiento del mercado, lo que permite que más personas accedan a la atención profesional.

- La presencia de actores clave de la industria, junto con inversiones continuas en infraestructura de atención médica y avances tecnológicos como sistemas de monitoreo impulsados por IA y soluciones de telesalud , respaldan la expansión del mercado.

- Además, la creciente adopción de soluciones de atención personalizadas y domiciliarias , junto con la preferencia por el envejecimiento en el hogar, está impulsando el crecimiento de los servicios de atención médica domiciliaria en toda la región.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento.

- Se espera que la región Asia-Pacífico experimente el mayor crecimiento en el mercado de servicios de atención, impulsado por la rápida expansión de la infraestructura de atención médica, la creciente conciencia sobre el manejo de las personas mayores y las enfermedades crónicas y la creciente demanda de servicios de atención a largo plazo.

- Países como China, India y Japón se están convirtiendo en mercados importantes debido al envejecimiento de sus poblaciones, que son más vulnerables a enfermedades que requieren atención y apoyo continuos, como la demencia, las enfermedades cardiovasculares y los problemas de movilidad.

- Japón continúa liderando la adopción de tecnologías de atención avanzada, incluidos cuidadores robóticos y sistemas de monitoreo impulsados por IA, para apoyar el cuidado de los ancianos y mejorar los resultados de los pacientes.

- En China e India , la creciente demanda de servicios de atención a personas mayores se ve impulsada tanto por iniciativas gubernamentales como por inversiones del sector privado. La expansión de los centros de salud y el mayor acceso a los servicios de atención contribuyen al crecimiento del mercado en estos países.

Cuota de mercado de los servicios de atención

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- ExlService Holdings, Inc. (EE. UU.)

- Casenet, LLC (EE. UU.)

- Medecision (EE. UU.)

- ZeOmega (EE. UU.)

- Cognizant (EE. UU.)

- Oracle (EE. UU.)

- Allscripts Healthcare, LLC (EE. UU.)

- Servicios de consultoría Tata Limited (India)

- Koninklijke Philips NV (Países Bajos)

- Axispoint, Inc. (EE. UU.)

- Corporación McKesson (EE. UU.)

- i2i Systems (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- IBM Corporation (EE. UU.)

- Catalizador de salud (EE. UU.)

- Pegasystems Inc. (EE. UU.)

- A&D Company Limited (Japón)

Últimos avances en el mercado global de servicios de atención

- En julio de 2024, Genesis HealthCare, Inc., uno de los mayores proveedores de atención postaguda del país, anunció que tres de sus centros afiliados recibieron el Premio Plata al Compromiso con la Calidad 2024 otorgado por la Asociación Estadounidense de Atención Médica y el Centro Nacional de Vida Asistida (AHCA/NCAL). Este premio reconoce su dedicación a mejorar la vida de los residentes mediante una atención de calidad . El Premio Plata es la segunda de tres distinciones disponibles a través del Programa Nacional de Premios a la Calidad de AHCA/NCAL, que reconoce a las organizaciones que cumplen con estándares de desempeño cada vez más rigurosos para mejorar la vida de los residentes y el personal en centros de atención a largo plazo y residencias para personas mayores.

- En enero de 2024, McKesson adquirió Compile, una plataforma de datos sanitarios que integra datos de todo el sistema sanitario estadounidense. Se espera que esta adquisición ayude a McKesson a comercializar datos y a proporcionar información valiosa a sus clientes del sector biofarmacéutico.

- En septiembre de 2024 , Baxter International Inc. presentó su sistema de depuración de las vías respiratorias de última generación, el sistema Vest Advanced Pulmonary Experience (APX), en la Conferencia Norteamericana de Fibrosis Quística. Diseñado para adultos y niños con enfermedades pulmonares crónicas, el sistema APX mantiene una tecnología de flujo de aire fiable, a la vez que mejora la comodidad e integra la retroalimentación de médicos y pacientes.

- En 2024 , Health Catalyst anunció la adquisición de Lumeon , una empresa de salud digital que ayuda a las organizaciones proveedoras a mejorar la coordinación de la atención.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE SERVICIOS DE ATENCIÓN

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO MUNDIAL DE LOS FÁRMACOS BASADOS EN ÁCIDOS NUCLEICOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRIPOD

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SERVICIOS DE ATENCIÓN: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTEL

4.2 MODELO DE LAS CINCO FUERZAS DE PORTER

5 PERSPECTIVAS DE LA INDUSTRIA

5.1 ANÁLISIS DE PATENTES

5.1.1 PANORAMA DE PATENTES

5.1.2 NÚMERO DE LA USPTO

5.1.3 CADUCIDAD DE LA PATENTE

5.1.4 NÚMERO DE EPIO

5.1.5 RESISTENCIA Y CALIDAD DE LA PATENTE

5.1.6 REIVINDICACIONES DE PATENTES

5.1.7 CITAS DE PATENTES

5.1.8 LITIGIOS Y LICENCIAS DE PATENTES

5.1.9 EXPEDIENTE DE PATENTE

5.1.10 PAÍSES RECIBIDOS POR PATENTES

5.1.11 ANTECEDENTES TECNOLÓGICOS

5.2 TASA DE TRATAMIENTO MEDICAMENTOSO POR MERCADOS MADUROS

5.3 TENDENCIAS DEMOGRÁFICAS: IMPACTOS EN TODAS LAS TASAS DE INCIDENCIA

5.4 DIAGRAMA DE FLUJO DEL PACIENTE

5.5 ESTRATEGIAS CLAVE DE PRECIOS

5.6 ESTRATEGIAS CLAVE PARA LA INSCRIPCIÓN DE PACIENTES

5.7 ENTREVISTAS CON ESPECIALISTA

5.8 OTRAS INSTANTÁNEAS DE KOL

6 FUSIONES Y ADQUISICIONES

6.1 LICENCIAS

6.2 ACUERDOS DE COMERCIALIZACIÓN

7 MARCO REGULATORIO

7.1 PROCESO DE APROBACIÓN REGLAMENTARIA

7.2 FACILIDAD DE APROBACIÓN REGLAMENTARIA DE LAS GEOGRAFÍAS

7.3 VÍAS DE APROBACIÓN REGLAMENTARIA

7.4 LICENCIAS Y REGISTRO

7.5 VIGILANCIA POST-COMERCIALIZACIÓN

8 DESCRIPCIÓN GENERAL DEL MERCADO

8.1 CONTROLADORES

8.2 RESTRICCIONES

8.3 OPORTUNIDADES

8.4 DESAFÍOS

9 MERCADO GLOBAL DE SERVICIOS DE ATENCIÓN, POR COMPONENTE

9.1 DESCRIPCIÓN GENERAL

9.2 SOFTWARE

9.2.1 POR TIPO

9.2.1.1. PLATAFORMAS DE GESTIÓN DE LA ATENCIÓN

9.2.1.2. SOLUCIONES PARA LA PARTICIPACIÓN DEL PACIENTE

9.2.1.3. HERRAMIENTAS DE ANÁLISIS Y DE INFORMES

9.2.1.4. HERRAMIENTAS DE AUTOMATIZACIÓN DEL FLUJO DE TRABAJO

9.2.1.5. OTROS

9.2.2 POR MODO

9.2.2.1. INTEGRADO

9.2.2.2. INDEPENDIENTE

9.2.3 POR SISTEMA OPERATIVO

9.2.3.1. ANDROID

9.2.3.2. VENTANAS

9.2.3.3. iOS

9.2.3.4. OTROS

9.3 SERVICIOS

9.3.1 CONSULTORÍA Y CAPACITACIÓN

9.3.2 SERVICIOS DE IMPLEMENTACIÓN

9.3.3 SOPORTE Y MANTENIMIENTO

9.3.4 SERVICIOS ADMINISTRADOS

9.3.5 OTROS

10 MERCADO GLOBAL DE SERVICIOS DE ATENCIÓN, POR MODO DE PRESTACIÓN

10.1 DESCRIPCIÓN GENERAL

10.2 EN LAS INSTALACIONES

10.3 BASADO EN LA NUBE

10.3.1 NUBE PÚBLICA

10.3.2 NUBE PRIVADA

10.3.3 NUBE HÍBRIDA

10.4 OTROS

11 MERCADO GLOBAL DE SERVICIOS DE ATENCIÓN, POR APLICACIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 MANEJO DE ENFERMEDADES

11.2.1 MANEJO DE ENFERMEDADES CRÓNICAS

11.2.1.1. PROGRAMAS DE CONTROL DE LA DIABETES

11.2.1.1.1. OPTIMIZACIÓN DE LA TERAPIA CON INSULINA

11.2.1.1.2. FORMACIÓN EN MONITOREO CONTINUO DE GLUCOSA (MCG)

11.2.1.1.3. ASESORAMIENTO NUTRICIONAL Y DIETÉTICO PARA DIABÉTICOS

11.2.1.1.4. OTROS

11.2.1.2. INICIATIVAS DE CONTROL DE LA HIPERTENSIÓN

11.2.1.2.1. APOYO A LA ADHERENCIA A LA MEDICACIÓN

11.2.1.2.2. TALLERES DE CONTROL DE LA PRESIÓN ARTERIAL

11.2.1.2.3. EDUCACIÓN PARA LA REDUCCIÓN DEL CONSUMO DE SAL

11.2.1.2.4. OTROS

11.2.1.3. PLANES DE CUIDADO DE LA EPOC Y EL ASMA

11.2.1.3.1. FORMACIÓN EN EL USO DEL INHALADOR

11.2.1.3.2. PROGRAMAS DE REHABILITACIÓN PULMONAR

11.2.1.3.3. PLANES DE ACCIÓN DE EMERGENCIA PARA EXACERBACIONES

11.2.1.4. OTROS

11.2.2 ATENCIÓN PREVENTIVA

11.2.2.1. CAMPAÑAS DE VACUNACIÓN

11.2.2.1.1. VACUNACIONES CONTRA LA GRIPE

11.2.2.1.2. PROGRAMAS DE VACUNACIÓN ESCOLAR

11.2.2.1.3. CAMPAÑAS DE CONCIENCIACIÓN SOBRE LA VACUNACIÓN DE ADULTOS

11.2.2.1.4. OTROS

11.2.2.2. EXÁMENES Y EVALUACIONES DE SALUD

11.2.2.2.1. EXÁMENES FÍSICOS ANUALES

11.2.2.2.2. INICIATIVAS DE DETECCIÓN DEL CÁNCER

11.2.2.2.3. EVALUACIONES DE RIESGO CARDIOVASCULAR

11.2.2.2.4. OTROS

11.2.2.3. PROGRAMAS DE MODIFICACIÓN DEL ESTILO DE VIDA

11.2.2.3.1. PROGRAMAS PARA DEJAR DE FUMAR

11.2.2.3.2. CLÍNICAS DE CONTROL DE PESO

11.2.2.3.3. TÉCNICAS DE MANEJO DEL ESTRÉS

11.2.2.3.4. OTROS

11.2.2.4. OTROS

11.2.3 MANEJO DE LA ATENCIÓN POSTAGUDA

11.2.3.1. SERVICIOS DE REHABILITACIÓN

11.2.3.1.1. SESIONES DE FISIOTERAPIA

11.2.3.1.2. TERAPIA DEL HABLA Y DEL LENGUAJE

11.2.3.1.3. TERAPIA OCUPACIONAL PARA LA VIDA DIARIA

11.2.3.1.4. OTROS

11.2.3.2. PROGRAMAS DE RECUPERACIÓN EN EL HOGAR

11.2.3.2.1. CUIDADOS POSTOPURÍGICOS EN EL HOGAR

11.2.3.2.2. SERVICIOS DE APOYO NUTRICIONAL

11.2.3.2.3. ASISTENCIA DE FISIOTERAPIA A DISTANCIA

11.2.3.2.4. OTROS

11.2.3.3. COORDINACIÓN DE LA ATENCIÓN TRANSICIONAL

11.2.3.3.1. SERVICIOS DE PLANIFICACIÓN DE DESCARGAS

11.2.3.3.2. PROGRAMACIÓN DE CITAS DE SEGUIMIENTO

11.2.3.3.3. CONCILIACIÓN Y EDUCACIÓN SOBRE MEDICACIÓN

11.2.3.3.4. OTROS

11.2.3.4. OTROS

11.3 GESTIÓN DE CASOS

11.3.1 GESTIÓN DE CASOS INDIVIDUALES

11.3.1.1. PLANES DE ATENCIÓN PERSONALIZADOS

11.3.1.1.1. PROTOCOLOS DE TRATAMIENTO PERSONALIZADOS

11.3.1.1.2. ENFOQUES DE BIENESTAR HOLÍSTICO

11.3.1.1.3. INTEGRACIÓN DE LA SALUD MENTAL

11.3.1.1.4. OTROS

11.3.1.2. SERVICIOS DE ASESORAMIENTO INDIVIDUAL

11.3.1.2.1. APOYO PSICOLÓGICO PARA ENFERMEDADES CRÓNICAS

11.3.1.2.2. ORIENTACIÓN FINANCIERA Y DE SEGUROS

11.3.1.2.3. SESIONES DE EDUCACIÓN PARA CUIDADORES

11.3.1.2.4. OTROS

11.3.1.3. COORDINACIÓN DE ASISTENCIA FINANCIERA

11.3.1.3.1. ASISTENCIA PARA SOLICITUDES DE CARIDAD Y SUBVENCIONES

11.3.1.3.2. NEGOCIACIONES DEL PLAN DE PAGO

11.3.1.3.3. HERRAMIENTAS DE SEGUIMIENTO DE GASTOS Y PRESUPUESTACIÓN

11.3.1.3.4. OTROS

11.3.1.4. OTROS

11.3.2 GESTIÓN DE CASOS DE GRUPO

11.3.2.1. COORDINACIÓN DEL GRUPO DE APOYO

11.3.2.1.1. PROGRAMAS DE ASESORAMIENTO ENTRE PARES

11.3.2.1.2. TALLERES DE TOMA DE DECISIONES COMPARTIDA

11.3.2.1.3. CENTROS DE RECURSOS PARA ENFERMEDADES CRÓNICAS

11.3.2.1.4. OTROS

11.3.2.2. PROGRAMAS COMUNITARIOS ESPECÍFICOS PARA ENFERMEDADES

11.3.2.2.1. REDES DE SUPERVIVIENTES DE CÁNCER

11.3.2.2.2. ALIANZAS PARA LA PREVENCIÓN DE LA DIABETES

11.3.2.2.3. GRUPOS DE APOYO PARA LA REHABILITACIÓN CARDÍACA

11.3.2.2.4. OTROS

11.3.2.3. PLATAFORMAS DE INTERCAMBIO DE RECURSOS

11.3.2.3.1. BIBLIOTECAS DE SALUD DIGITALES

11.3.2.3.2. APLICACIONES DE CUIDADO COMUNITARIO

11.3.2.3.3. PORTALES DE COLABORACIÓN VIRTUALES

11.3.2.3.4. OTROS

11.3.2.4. OTROS

11.4 GESTIÓN DE LA UTILIZACIÓN

11.4.1 REVISIÓN DE LA NECESIDAD MÉDICA

11.4.1.1. PROCEDIMIENTOS DE PREAUTORIZACIÓN

11.4.1.1.1. VERIFICACIÓN DE REFERENCIA DE ESPECIALISTA

11.4.1.1.2. APROBACIONES DE PLANES DE TRATAMIENTO

11.4.1.1.3. EVALUACIONES DE ELEGIBILIDAD DE COBERTURA

11.4.1.1.4. OTROS

11.4.1.2. PROCESOS DE REVISIÓN CONCURRENTE

11.4.1.2.1. EVALUACIONES DE ESTANCIA HOSPITALIZADA

11.4.1.2.2. OPTIMIZACIÓN DE LA DURACIÓN DE LA ESTANCIA

11.4.1.2.3. SEGUIMIENTO DEL PROGRESO DE LA TERAPIA

11.4.1.2.4. OTROS

11.4.1.3. MECANISMOS DE REVISIÓN RETROSPECTIVA

11.4.1.3.1. ANÁLISIS DE RECLAMACIONES DE TRATAMIENTOS PASADOS

11.4.1.3.2. AUDITORÍA Y DETECCIÓN DE FRAUDES

11.4.1.3.3. MODELOS DE REEMBOLSO BASADOS EN RESULTADOS

11.4.1.3.4. OTROS

11.4.1.4. OTROS

11.4.2 ANÁLISIS DE CONTENCIÓN DE COSTOS

11.4.2.1. ANÁLISIS DE COSTOS COMPARATIVOS

11.4.2.1.1. COMPARACIÓN CON LOS ESTÁNDARES DE LA INDUSTRIA

11.4.2.1.2. HERRAMIENTAS DE TRANSPARENCIA DE PRECIOS

11.4.2.1.3. NEGOCIACIONES CONTRACTUALES BASADAS EN DATOS

11.4.2.1.4. OTROS

11.4.2.2. EVALUACIONES DE TRATAMIENTOS ALTERNATIVOS

11.4.2.2.1. ESTUDIOS DE MEDICAMENTOS GENÉRICOS VS. DE MARCA

11.4.2.2.2. ANÁLISIS DE ATENCIÓN DOMICILIARIA VS. EN UN CENTRO DE ATENCIÓN

11.4.2.2.3. EVALUACIONES DE COSTOS DE TERAPIAS EMERGENTES

11.4.2.2.4. OTROS

11.4.2.3. ESTRATEGIAS DE OPTIMIZACIÓN DE RED

11.4.2.3.1. NIVELES DE LA RED DEL PROVEEDOR

11.4.2.3.2. ESTRATEGIAS DE RENEGOCIACIÓN DE CONTRATOS

11.4.2.3.3. MODELOS REGIONALES DE COORDINACIÓN DE LA ATENCIÓN

11.4.2.3.4. OTROS

11.4.2.4. OTROS

11.5 OTROS

12 MERCADO GLOBAL DE SERVICIOS DE ATENCIÓN, POR MODO DE COMPRA

12.1 DESCRIPCIÓN GENERAL

12.1.1 ORGANIZACIÓN DE COMPRAS EN GRUPO

12.1.2 COMPRA INDIVIDUAL

13 MERCADO GLOBAL DE SERVICIOS DE ATENCIÓN, POR USUARIO FINAL

13.1 DESCRIPCIÓN GENERAL

13.2 PAGADORES

13.3 PROVEEDORES

13.3.1 HOSPITAL

13.3.2 CLÍNICAS ESPECIALIZADAS

13.3.3 OTROS

13.4 OTROS

14 MERCADO GLOBAL DE SERVICIOS DE ATENCIÓN, ANÁLISIS FODA Y DBMR

15 MERCADO GLOBAL DE SERVICIOS DE CUIDADO, PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

15.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

15.7 EXPANSIONES

15.8 CAMBIOS REGLAMENTARIOS

15.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

16 MERCADO GLOBAL DE SERVICIOS DE CUIDADO, POR REGIÓN

MERCADO GLOBAL DE SERVICIOS DE ATENCIÓN MÉDICA, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

16.1 AMÉRICA DEL NORTE

16.1.1 EE. UU.

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANIA

16.2.2 Reino Unido

16.2.3 ITALIA

16.2.4 FRANCIA

16.2.5 ESPAÑA

16.2.6 RUSIA

16.2.7 SUIZA

16.2.8 TURQUÍA

16.2.9 BÉLGICA

16.2.10 PAÍSES BAJOS

16.2.11 DINAMARCA

16.2.12 SUECIA

16.2.13 POLONIA

16.2.14 NORUEGA

16.2.15 FINLAND

16.2.16 RESTO DE EUROPA

16.3 ASIA-PACÍFICO

16.3.1 JAPÓN

16.3.2 CHINA

16.3.3 COREA DEL SUR

16.3.4 INDIA

16.3.5 SINGAPUR

16.3.6 TAILANDIA

16.3.7 INDONESIA

16.3.8 MALASIA

16.3.9 FILIPINAS

16.3.10 AUSTRALIA

16.3.11 NUEVA ZELANDA

16.3.12 VIETNAM

16.3.13 TAIWÁN

16.3.14 RESTO DE ASIA-PACÍFICO

16.4 SUDAMÉRICA

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DE SUDAMÉRICA

16.5 ORIENTE MEDIO Y ÁFRICA

16.5.1 SUDÁFRICA

16.5.2 EGIPTO

16.5.3 BAHREIN

16.5.4 EMIRATOS ÁRABES UNIDOS

16.5.5 KUWAIT

16.5.6 OMÁN

16.5.7 CATAR

16.5.8 ARABIA SAUDITA

16.5.9 RESTO DE MEA

16.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

17 MERCADO GLOBAL DE SERVICIOS DE ATENCIÓN, PERFIL DE LA EMPRESA

17.1 EXLSERVICE HOLDINGS, INC.

17.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 ZYTER

17.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 MEDICCIÓN

17.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 ZEOMEGA

17.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 CONOCEDOR

17.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 ORÁCULO

17.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 PORTAFOLIO DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 TECNOLOGÍA DXC

17.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 PORTAFOLIO DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 CORPORACIÓN CERNER

17.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 PORTAFOLIO DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 MEDTRONIC

17.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 PORTAFOLIO DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 SIEMENS HEALTHINEERS

17.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 PORTAFOLIO DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 GE SALUD

17.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 PORTAFOLIO DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 SISTEMAS VERINT

17.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 PORTAFOLIO DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 CAMBIAR LA ATENCIÓN MÉDICA

17.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 PORTAFOLIO DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 GRUPO INTELLISOFT

17.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 PORTAFOLIO DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 ÓPTIMO

17.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 PORTAFOLIO DE PRODUCTOS

17.15.5 ACONTECIMIENTOS RECIENTES

17.16 NEXTGEN HEALTHCARE

17.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 PORTAFOLIO DE PRODUCTOS

17.16.5 ACONTECIMIENTOS RECIENTES

17.17 TECNOLOGÍAS LUMEN

17.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 PORTAFOLIO DE PRODUCTOS

17.17.5 ACONTECIMIENTOS RECIENTES

17.18 INFOR SALUD

17.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 PORTAFOLIO DE PRODUCTOS

17.18.5 ACONTECIMIENTOS RECIENTES

17.19 ATOS

17.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 PORTAFOLIO DE PRODUCTOS

17.19.5 ACONTECIMIENTOS RECIENTES

17.2 MEDISOLV

17.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PRESENCIA GEOGRÁFICA

17.20.4 PORTAFOLIO DE PRODUCTOS

17.20.5 ACONTECIMIENTOS RECIENTES

17.21 SERVICIOS DE SALUD DE CIGNA

17.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 PRESENCIA GEOGRÁFICA

17.21.4 PORTAFOLIO DE PRODUCTOS

17.21.5 ACONTECIMIENTOS RECIENTES

17.22 WIPRO

17.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.22.2 ANÁLISIS DE INGRESOS

17.22.3 PRESENCIA GEOGRÁFICA

17.22.4 PORTAFOLIO DE PRODUCTOS

17.22.5 ACONTECIMIENTOS RECIENTES

17.23 ACCUHEALTH

17.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.23.2 ANÁLISIS DE INGRESOS

17.23.3 PRESENCIA GEOGRÁFICA

17.23.4 PORTAFOLIO DE PRODUCTOS

17.23.5 ACONTECIMIENTOS RECIENTES

17.24 PHILIPS SALUD

17.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.24.2 ANÁLISIS DE INGRESOS

17.24.3 PRESENCIA GEOGRÁFICA

17.24.4 PORTAFOLIO DE PRODUCTOS

17.24.5 ACONTECIMIENTOS RECIENTES

17.25 IBM

17.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.25.2 ANÁLISIS DE INGRESOS

17.25.3 PRESENCIA GEOGRÁFICA

17.25.4 PORTAFOLIO DE PRODUCTOS

17.25.5 ACONTECIMIENTOS RECIENTES

17.26 SERVICIOS DE CONSULTORÍA TATA

17.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.26.2 ANÁLISIS DE INGRESOS

17.26.3 PRESENCIA GEOGRÁFICA

17.26.4 PORTAFOLIO DE PRODUCTOS

17.26.5 ACONTECIMIENTOS RECIENTES

17.27 CORPORACIÓN MCKESSON

17.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.27.2 ANÁLISIS DE INGRESOS

17.27.3 PRESENCIA GEOGRÁFICA

17.27.4 PORTAFOLIO DE PRODUCTOS

17.27.5 ACONTECIMIENTOS RECIENTES

17.28 CATALIZADOR DE SALUD

17.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.28.2 ANÁLISIS DE INGRESOS

17.28.3 PRESENCIA GEOGRÁFICA

17.28.4 PORTAFOLIO DE PRODUCTOS

17.28.5 ACONTECIMIENTOS RECIENTES

17.29 PEGASYSTEMS INC

17.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.29.2 ANÁLISIS DE INGRESOS

17.29.3 PRESENCIA GEOGRÁFICA

17.29.4 PORTAFOLIO DE PRODUCTOS

17.29.5 ACONTECIMIENTOS RECIENTES

17.3 A&D COMPANY LIMITED

18 INFORMES RELACIONADOS

19 CONCLUSIÓN

20 CUESTIONARIO

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.