Global Cattle Feed Non Protein Nitrogen Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.52 Billion

USD

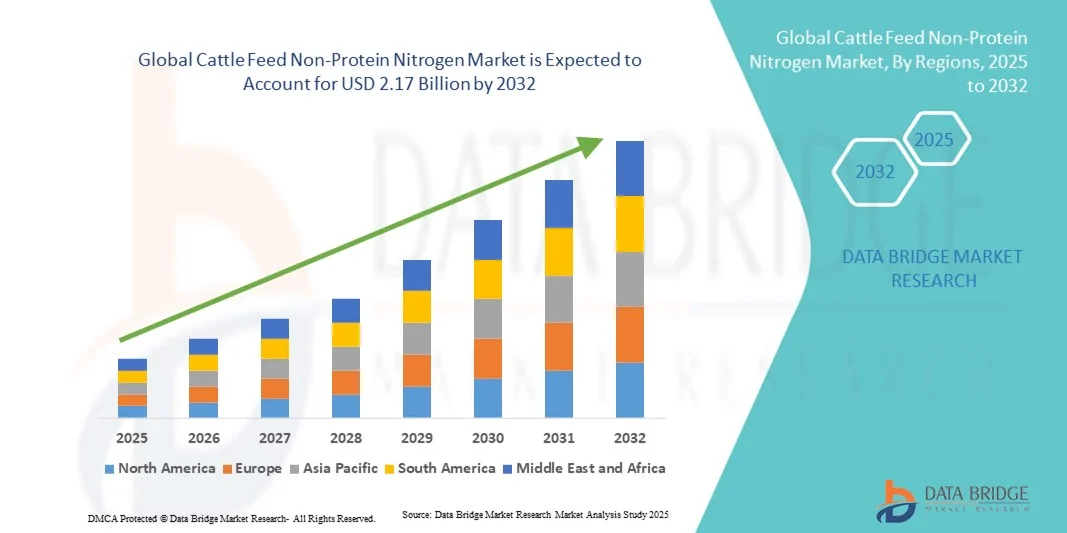

2.17 Billion

2024

2032

USD

1.52 Billion

USD

2.17 Billion

2024

2032

| 2025 –2032 | |

| USD 1.52 Billion | |

| USD 2.17 Billion | |

| % | |

|

Segmentación del mercado mundial de nitrógeno no proteico para alimentación animal, por tipo (urea, amoníaco y otros), forma (seco, líquido y gránulos) - Tendencias del sector y previsiones hasta 2032

¿Cuál es el tamaño y la tasa de crecimiento del mercado mundial de nitrógeno no proteico para la alimentación del ganado?

- El tamaño del mercado mundial de nitrógeno no proteico para la alimentación del ganado se valoró en 1.520 millones de dólares en 2024 y se espera que alcance los 2.170 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,60% durante el período de previsión.

- La creciente demanda de urea es el factor clave que impulsa el crecimiento del mercado, junto con el aumento del costo de las alternativas, el auge de la industria láctea, el incremento de la demanda de productos animales, el mayor consumo de carne y ganado, su alta rentabilidad, la fácil disponibilidad de nitrógeno no proteico en el mercado, el aumento de la población bovina y el desarrollo de la cadena de frío.

- El aumento de la presencia de proteínas en comparación con otras fuentes de alimento, el incremento de la inversión cooperativa y privada, la evolución de los mecanismos de mercado, la mejora de las tecnologías de procesamiento de leche, la creciente capacitación de los agricultores y las estrictas normas de seguridad alimentaria impuestas por el gobierno son algunos de los principales factores que impulsan el crecimiento del mercado de nitrógeno no proteico para la alimentación del ganado.

¿Cuáles son las principales conclusiones del mercado de nitrógeno no proteico para la alimentación del ganado?

- La creciente demanda de las economías emergentes y los avances tecnológicos en la maquinaria agrícola crearán nuevas oportunidades para el mercado de nitrógeno no proteico en la alimentación del ganado.

- Sin embargo, el endurecimiento de la normativa, la creciente toxicidad del nitrógeno no proteico en rumiantes y el aumento de las causas de dicha toxicidad son los principales factores que, entre otros, actúan como limitaciones. Además, su uso no está recomendado por los nutricionistas, lo que supondrá un reto adicional para el crecimiento del mercado de nitrógeno no proteico para la alimentación del ganado durante el periodo de previsión mencionado.

- En 2024, la región Asia-Pacífico dominó el mercado de nitrógeno no proteico para la alimentación del ganado, con la mayor cuota de ingresos (42,6%), impulsada por el crecimiento de la población ganadera, la expansión de la producción láctea y cárnica, y una mayor concienciación sobre la nutrición animal.

- Se prevé que el mercado norteamericano de nitrógeno no proteico para la alimentación del ganado experimente el mayor crecimiento anual compuesto (CAGR) del 9,5 % entre 2025 y 2032, impulsado por los avances tecnológicos de la región en la formulación de piensos, el creciente énfasis en la eficiencia de costes y el aumento del consumo de carne y productos lácteos.

- El segmento de la urea dominó el mercado con la mayor cuota de ingresos, un 64,3% en 2024, impulsado por su alto contenido de nitrógeno, su rentabilidad y su uso generalizado como sustituto de proteínas en las formulaciones de piensos para rumiantes.

Alcance del informe y segmentación del mercado de nitrógeno no proteico para la alimentación del ganado

|

Atributos |

Información clave del mercado del nitrógeno no proteico en la alimentación del ganado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de nitrógeno no proteico para la alimentación del ganado?

Transición hacia fuentes de nitrógeno sostenibles y de base biológica

- Una tendencia importante y en rápido crecimiento en el mercado de nitrógeno no proteico para la alimentación del ganado es la transición hacia compuestos nitrogenados ecológicos de base biológica, derivados de fuentes renovables. Este cambio se debe al creciente énfasis mundial en la sostenibilidad, la reducción del impacto ambiental y las prácticas de economía circular.

- Por ejemplo, las empresas invierten cada vez más en alternativas naturales al amoníaco e ingredientes nitrogenados obtenidos mediante fermentación para mejorar la eficiencia de la nutrición animal y reducir las emisiones de gases de efecto invernadero. BASF SE y Yara International ASA, por ejemplo, se centran en el desarrollo de soluciones nitrogenadas con bajas emisiones de carbono para la alimentación del ganado.

- Esta tendencia apoya el movimiento global hacia la agricultura sostenible al minimizar la dependencia de fertilizantes sintéticos y optimizar el uso del nitrógeno en la alimentación de los rumiantes. Además, las innovaciones en formulaciones de nitrógeno de liberación controlada y acción lenta están mejorando la eficiencia alimentaria y reduciendo el desperdicio de nitrógeno.

- La adopción de compuestos nitrogenados no proteicos (NPN) de origen biológico está transformando las formulaciones de piensos para el ganado, ayudando a los productores a cumplir sus objetivos medioambientales y de productividad. A medida que aumenta la concienciación de los consumidores sobre la producción sostenible de alimentos, los fabricantes priorizan las fuentes de nitrógeno ecológicas para adaptarse a las expectativas del mercado y a las normativas vigentes.

- En resumen, esta tendencia marca un cambio fundamental en la industria hacia los aditivos ecológicos para piensos, mejorando tanto la productividad como la sostenibilidad y abriendo nuevas vías para la innovación en la nutrición animal.

¿Cuáles son los principales impulsores del mercado de nitrógeno no proteico para la alimentación del ganado?

- La creciente demanda mundial de proteína animal de alta calidad y la necesidad de soluciones de alimentación rentables son los principales impulsores del mercado de nitrógeno no proteico (NPN) para la alimentación del ganado. Fuentes de NPN como la urea y el biuret ofrecen una forma económica de aumentar el aporte proteico en la dieta del ganado, favoreciendo una actividad microbiana ruminal eficiente y mejorando la producción de leche y carne.

- Por ejemplo, en abril de 2024, Yara International ASA amplió su capacidad de producción de aditivos nitrogenados para piensos con el fin de satisfacer la creciente demanda mundial, especialmente en Asia-Pacífico y América Latina, donde la producción ganadera está aumentando rápidamente.

- El creciente interés por la productividad de los rumiantes, junto con la necesidad de reducir los costos de alimentación, está impulsando a los agricultores y fabricantes de piensos a adoptar soluciones basadas en NPN. Estos aditivos proporcionan una alternativa sostenible a las fuentes de proteína tradicionales como la harina de soja, que son cada vez más caras y requieren un mayor consumo de recursos.

- Además, el avance de las tecnologías de nutrición de precisión permite una dosificación exacta y una utilización eficiente del nitrógeno no proteico en la alimentación del ganado, lo que minimiza el desperdicio y mejora el rendimiento animal. Las empresas están desarrollando formulaciones innovadoras para garantizar una asimilación óptima del nitrógeno y una buena salud ruminal.

- La transición global hacia la agricultura sostenible y la integración de productos NPN en estrategias de alimentación equilibradas están impulsando el crecimiento del mercado, lo que hace que estas soluciones sean indispensables para los sistemas modernos de ganadería bovina.

¿Qué factor está frenando el crecimiento del mercado de nitrógeno no proteico para la alimentación del ganado?

- Un desafío importante que dificulta el crecimiento del mercado de nitrógeno no proteico para la alimentación del ganado es el riesgo de toxicidad por amoníaco y la utilización inadecuada del nitrógeno en el ganado debido a una formulación incorrecta del alimento o a su uso excesivo. El manejo inadecuado de las tasas de inclusión de nitrógeno no proteico puede provocar una menor eficiencia alimenticia y problemas de salud en el ganado, lo que desalienta su adopción entre los pequeños productores.

- Por ejemplo, varios organismos reguladores, entre ellos la Autoridad Europea de Seguridad Alimentaria (EFSA), han publicado directrices estrictas sobre los límites de inclusión de urea en las dietas de los rumiantes para prevenir la intoxicación por nitrógeno y garantizar el bienestar animal.

- Otra limitación importante es la falta de conocimiento técnico y de familiaridad entre los ganaderos de las regiones en desarrollo con respecto al manejo y uso adecuados de los aditivos NPN. Sin la capacitación adecuada, los beneficios de estos productos no se aprovechan al máximo, lo que limita su penetración en el mercado.

- Además, la fluctuación de los precios de las materias primas y las estrictas regulaciones ambientales relacionadas con las emisiones de nitrógeno plantean desafíos para los fabricantes, afectando la rentabilidad y la escalabilidad de la producción.

- Superar estos desafíos mediante programas de capacitación para agricultores, formulaciones innovadoras con mayor seguridad y la armonización de las normativas será fundamental para la expansión del mercado a largo plazo. A medida que los actores de la industria inviertan en soluciones NPN más seguras y eficientes, se espera que el mercado logre un crecimiento sostenido, equilibrando la productividad con la salud animal y la sostenibilidad ambiental.

¿Cómo se segmenta el mercado de nitrógeno no proteico para la alimentación del ganado?

El mercado está segmentado en función del tipo y la forma.

- Por tipo

Según su tipo, el mercado de nitrógeno no proteico para la alimentación del ganado se segmenta en urea, amoníaco y otros. El segmento de la urea dominó el mercado con la mayor cuota de ingresos (64,3%) en 2024, impulsado por su alto contenido de nitrógeno, su rentabilidad y su uso generalizado como sustituto de proteínas en la formulación de piensos para rumiantes. La urea mejora la síntesis de proteínas microbianas en el rumen, lo que favorece un crecimiento y una productividad óptimos en el ganado lechero y de carne. Su fácil disponibilidad y su bajo coste de producción refuerzan aún más su dominio en el mercado.

Se prevé que el segmento del amoníaco experimente la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, debido a su creciente adopción como fuente sostenible de nitrógeno no proteico (NPN). El amoníaco líquido ofrece ventajas como la rápida liberación de nitrógeno, la fácil mezcla con otros ingredientes para piensos y la reducción de los costos de alimentación. A medida que los productores buscan una utilización del nitrógeno más eficiente y controlada, se espera que las soluciones NPN basadas en amoníaco ganen una importante cuota de mercado durante el período de pronóstico.

- Por formulario

Según su presentación, el mercado de nitrógeno no proteico para alimentación animal se segmenta en seco, líquido y granulado. El segmento de presentación seca representó la mayor cuota de mercado en 2024, con un 57,6%, principalmente debido a su facilidad de almacenamiento, larga vida útil y compatibilidad con otros ingredientes para piensos. Los productos de nitrógeno no proteico seco, como la urea granulada y los gránulos recubiertos, son ampliamente utilizados por ganaderos y fabricantes de piensos debido a su estabilidad y compatibilidad con los métodos convencionales de procesamiento de piensos.

Se prevé que el segmento de fórmulas líquidas registre la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente demanda de formulaciones fáciles de mezclar y una mayor eficiencia en la absorción de nutrientes. Las fórmulas líquidas de nitrógeno no proteico (NPN) ofrecen una mejor dispersión y consistencia en el alimento, lo que garantiza una ingesta uniforme de nutrientes y reduce el desperdicio. Gracias a los avances en las tecnologías de procesamiento de alimentos y los sistemas de mezcla automatizados, las formulaciones líquidas están ganando popularidad en las explotaciones ganaderas intensivas, especialmente en las grandes granjas lecheras.

¿Qué región concentra la mayor parte del mercado de nitrógeno no proteico para la alimentación del ganado?

- En 2024, la región Asia-Pacífico dominó el mercado de nitrógeno no proteico para la alimentación del ganado, con la mayor cuota de ingresos (42,6%), impulsada por el creciente número de cabezas de ganado, la expansión de la producción láctea y cárnica, y una mayor concienciación sobre la nutrición animal. La gran cantidad de ganado en la región, especialmente en China, India y Australia, ha generado una demanda significativa de suplementos de nitrógeno no proteico, como la urea y el amoníaco, para mejorar la eficiencia alimentaria y la productividad.

- Los agricultores de Asia-Pacífico están adoptando cada vez más alternativas proteicas rentables para satisfacer la creciente demanda de piensos, con el apoyo de programas gubernamentales que promueven la ganadería sostenible.

- Este dominio se ve reforzado aún más por una sólida infraestructura agrícola, los avances tecnológicos en la formulación de piensos y el aumento de las inversiones de los principales fabricantes de piensos para mejorar la nutrición de los rumiantes y optimizar el rendimiento, consolidando así la posición de liderazgo de Asia-Pacífico en el mercado mundial.

Perspectivas del mercado chino de nitrógeno no proteico para piensos de ganado

En 2024, el mercado chino de nitrógeno no proteico para la alimentación del ganado representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por su extensa población bovina y las sólidas iniciativas gubernamentales para mejorar la productividad animal. El creciente interés por la eficiencia alimentaria y el aprovechamiento de nutrientes en los sectores lácteo y cárnico de China está fomentando la adopción de fuentes de nitrógeno no proteico, como los piensos a base de urea. La rápida industrialización de las explotaciones ganaderas y la creciente demanda de los consumidores por productos lácteos y cárnicos de alta calidad impulsan aún más la expansión del mercado. Los fabricantes nacionales también contribuyen ofreciendo formulaciones asequibles con alto contenido de nitrógeno, adaptadas a las necesidades regionales.

Perspectivas del mercado de nitrógeno no proteico para la alimentación del ganado en la India

Se prevé que el mercado indio de nitrógeno no proteico para la alimentación del ganado experimente un sólido crecimiento durante el período de pronóstico, impulsado por el aumento de la población ganadera y la expansión de la industria láctea. Los ganaderos indios están adoptando cada vez más residuos de cultivos tratados con urea y suplementos a base de amoníaco para compensar las deficiencias proteicas de los piensos tradicionales. Los programas gubernamentales que apoyan la productividad ganadera y el desarrollo rural, junto con la expansión de las fábricas de piensos organizadas, están fortaleciendo el crecimiento del mercado. El enfoque de la India en soluciones de alimentación sostenibles y rentables aumenta aún más su participación en el mercado regional.

Perspectivas del mercado australiano de nitrógeno no proteico para la alimentación del ganado

Se prevé que el mercado australiano de nitrógeno no proteico para la alimentación del ganado crezca de forma constante, impulsado por un sector ganadero maduro centrado en sistemas de alimentación basados en pastoreo. La integración de aditivos nitrogenados no proteicos en bloques de pienso y suplementos secos contribuye a mejorar la actividad microbiana ruminal y la eficiencia digestiva. El creciente énfasis en la producción de carne vacuna orientada a la exportación, junto con los esfuerzos por mejorar los índices de conversión alimenticia, sigue impulsando la demanda de suplementos nitrogenados de alta calidad en toda la industria ganadera australiana.

¿Qué región es la de mayor crecimiento en el mercado de nitrógeno no proteico para alimentación animal?

Se prevé que el mercado norteamericano de nitrógeno no proteico para la alimentación del ganado experimente el mayor crecimiento anual compuesto (CAGR) del 9,5 % entre 2025 y 2032, impulsado por los avances tecnológicos en la formulación de piensos, el creciente énfasis en la eficiencia de costos y el aumento del consumo de carne y productos lácteos. El consolidado sector ganadero de la región, junto con una mayor conciencia sobre la salud ruminal y la suplementación proteica, está acelerando la adopción de soluciones de alimentación con nitrógeno no proteico.

Perspectivas del mercado estadounidense de nitrógeno no proteico para la alimentación del ganado

En 2024, Estados Unidos representó la mayor cuota de mercado (83%) en Norteamérica, debido a la gran cantidad de explotaciones ganaderas del país y la alta demanda de piensos nutricionalmente equilibrados. La creciente adopción de prácticas de nutrición de precisión y la integración de fuentes de nitrógeno no proteicas, como la urea y el biuret, para mejorar la eficiencia proteica, impulsan el crecimiento del mercado. Además, la transición de la industria de piensos estadounidense hacia la sostenibilidad y una mejor utilización de los nutrientes coincide con el creciente uso de aditivos nitrogenados no proteicos.

Perspectivas del mercado de nitrógeno no proteico para la alimentación del ganado en Canadá

Se prevé un crecimiento sustancial del mercado canadiense de nitrógeno no proteico para la alimentación del ganado, impulsado por la expansión de las industrias láctea y cárnica y un mayor interés en la nutrición sostenible del ganado. La adopción de piensos enriquecidos con nitrógeno ayuda a los ganaderos canadienses a optimizar los costos de producción sin comprometer la salud animal. La creciente colaboración entre los productores de piensos y las instituciones de investigación está fomentando el desarrollo de formulaciones innovadoras que incorporan productos de nitrógeno no proteico de liberación controlada.

Perspectivas del mercado de nitrógeno no proteico para la alimentación del ganado en México

El mercado mexicano de nitrógeno no proteico para la alimentación del ganado bovino está experimentando una rápida expansión, impulsada por el aumento del número de cabezas de ganado y la creciente demanda de soluciones alimenticias rentables y ricas en nitrógeno. Gracias al mayor apoyo gubernamental para mejorar la eficiencia alimentaria y la producción ganadera, los productores mexicanos están adoptando aditivos a base de urea para optimizar la fermentación ruminal y la productividad. La proximidad del país a los principales proveedores de alimentos para animales en Estados Unidos también facilita el acceso a formulaciones avanzadas de nitrógeno no proteico, lo que acelera el crecimiento del mercado en toda la región.

¿Cuáles son las principales empresas del mercado de nitrógeno no proteico para la alimentación del ganado?

La industria de nitrógeno no proteico para la alimentación del ganado está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Nutrición Animal ADM (EE. UU.)

- Yara Internacional ASA (Noruega)

- Antonio Tarazona (España)

- Alltech (EE. UU.)

- Fertiberia, SA (España)

- Kemin Industries, Inc. (EE. UU.)

- CF Industries Holdings, Inc. (EE. UU.)

- Nutrien Ltd. (Canadá)

- GRUPO DF (Ucrania)

- OCI NV (Países Bajos)

- EuroChem (Suiza)

- SABIC (Arabia Saudita)

- Orica Limited (Australia)

- URALCHEM JSC (Rusia)

- IFFCO (India)

- Compañía de Fertilizantes de Qatar (Qatar)

- Fertilizantes Koch, LLC (EE. UU.)

- Haldor Topsoe A/S (Dinamarca)

- Trammo, Inc. (EE. UU.)

- OCI Nitrógeno (Países Bajos)

- MITSUBISHI GAS CHEMICAL COMPANY, INC. (Japón)

- Praxair Technology, Inc. (EE. UU.)

- Linde plc (Irlanda)

¿Cuáles son los últimos avances en el mercado mundial de nitrógeno no proteico para la alimentación del ganado?

- En junio de 2025, empresas líderes en agroquímicos como Nutrien Ltd. y Yara International lanzaron formulaciones de nitrógeno no proteico (NPN) de precisión integrada, que combinan compuestos de urea y amoníaco de liberación lenta con sistemas digitales avanzados de gestión de la alimentación. Estas innovaciones mejoraron la dosificación precisa, minimizaron la escorrentía de nitrógeno y aumentaron la eficiencia de la síntesis de proteínas ruminales, al tiempo que contribuyeron a la sostenibilidad global y al cumplimiento de las normativas ambientales. Esta iniciativa representó un avance significativo hacia prácticas de nutrición ganadera tecnológicamente avanzadas y respetuosas con el medio ambiente.

- En enero de 2025, Nutrien Ltd. amplió su línea de productos NPN mediante la adquisición de Actagro, integrando tecnologías ecológicas para la eficiencia en el uso de nutrientes con el fin de mejorar la productividad del suelo y del forraje. Durante ese mismo período, Alltech y Novozymes constituyeron una empresa conjunta para desarrollar inoculantes microbianos específicos para formulaciones NPN, diseñados para mejorar el ciclo de nutrientes, optimizar la síntesis de proteínas ruminales y promover la ganadería sostenible. Estas colaboraciones estratégicas impulsaron la transición global hacia soluciones de alimentación más ecológicas y basadas en la innovación.

- En septiembre de 2021, Archer Daniels Midland Company (ADM) adquirió una participación del 75 % en Pedigree Ovens, PetDine, NutraDine y The Pound Bakery, empresas líderes en el sector de golosinas y suplementos para mascotas. Esta adquisición amplió la presencia de ADM en el segmento especializado de nutrición animal, en consonancia con su visión a largo plazo de integrar soluciones de alimentación de alta calidad y potenciar el valor en los mercados de salud y nutrición animal. Esta iniciativa reafirmó el compromiso de ADM con la diversificación y el crecimiento sostenible en la industria de la nutrición animal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.