Global Cell Sorting Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

466.53 Million\

USD

705.19 Million\

2024

2032

USD

466.53 Million\

USD

705.19 Million\

2024

2032

| 2025 –2032 | |

| USD 466.53 Million\ | |

| USD 705.19 Million\ | |

| % | |

|

Segmentación del mercado global de clasificación celular, por producto y servicios (clasificadores celulares, reactivos y kits, consumibles y servicios de clasificación celular), tecnología (clasificación celular por gotitas basada en fluorescencia, clasificación celular activada magnéticamente [MACS], sistemas microelectromecánicos [MEMS] - microfluídica, centrifugación en gradiente, separación celular por inmunodensidad, sedimentación, clasificación celular basada en marcadores celulares, clasificación celular activada por flotabilidad [SACS] y otros), aplicación (investigación y clínica), usuario final (institutos de investigación, empresas farmacéuticas y biotecnológicas, instituciones médicas y académicas, hospitales y laboratorios de pruebas clínicas, laboratorios de diagnóstico y otros), canal de distribución (licitación directa y ventas minoristas): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de clasificación celular

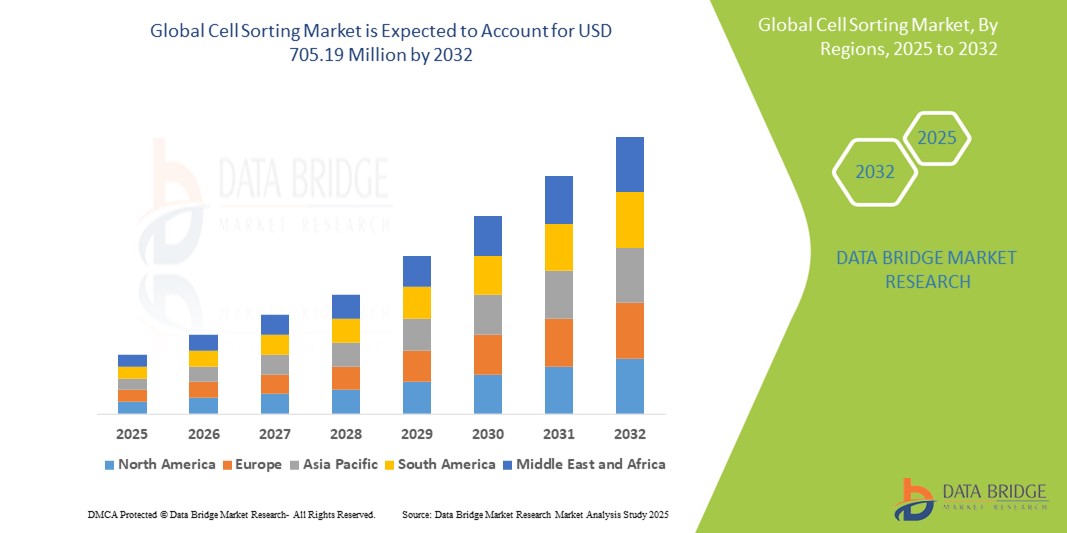

- El tamaño del mercado global de clasificación de células se valoró en USD 466,53 millones en 2024 y se espera que alcance los USD 705,19 millones para 2032 , con una CAGR del 5,3% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de investigación basada en células en cáncer, inmunología y estudios con células madre, junto con el aumento en el desarrollo de instrumentos avanzados de clasificación celular con mayor precisión y velocidad.

- Además, la creciente inversión en biotecnología e I+D farmacéutica, sumada a la creciente adopción de la medicina personalizada, refuerza la importancia de las tecnologías de separación celular precisas y de alto rendimiento. Estas dinámicas convergentes impulsan la adopción de soluciones de clasificación celular, impulsando significativamente la expansión del mercado.

Análisis del mercado de clasificación celular

- La clasificación celular, una tecnología clave para separar células específicas de una población celular heterogénea según propiedades definidas, desempeña un papel crucial en la investigación biomédica, el diagnóstico clínico y el desarrollo terapéutico debido a su precisión, velocidad y capacidad para mantener la viabilidad celular.

- La creciente demanda de ensayos avanzados basados en células en oncología, investigación con células madre e inmunología, junto con el enfoque creciente en el análisis de células individuales y la medicina de precisión, está impulsando significativamente el crecimiento del mercado global de clasificación celular.

- América del Norte dominó el mercado de clasificación de células con la mayor participación en los ingresos del 40,2 % en 2024, caracterizada por una sólida financiación de la investigación, la presencia de importantes empresas biotecnológicas y farmacéuticas y una alta concentración de instituciones académicas que participan activamente en estudios basados en células.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de clasificación de células durante el período de pronóstico debido al aumento de las inversiones en ciencias biológicas, la creciente infraestructura de atención médica y el apoyo del gobierno a la innovación en biotecnología.

- El segmento de clasificación de células mediante gotitas basado en fluorescencia dominó el mercado de clasificación de células con una participación de mercado del 41,9 % en 2024, impulsado por su alta precisión, procesamiento rápido e idoneidad para la clasificación multicolor compleja en aplicaciones clínicas y de investigación.

Alcance del informe y segmentación del mercado de clasificación celular

|

Atributos |

Perspectivas clave del mercado de la clasificación celular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de clasificación celular

Avances tecnológicos en análisis de alto rendimiento y de células individuales

- Una tendencia significativa y en aceleración en el mercado global de clasificación celular es la rápida evolución de las tecnologías de alto rendimiento y su integración con plataformas de análisis de células individuales, lo que permite una precisión y escalabilidad sin precedentes en la investigación y el diagnóstico celular.

- Por ejemplo, el clasificador celular BD FACSymphony S6 permite a los investigadores clasificar hasta seis poblaciones simultáneamente, lo que facilita aplicaciones complejas de citometría de flujo multicolor. De igual manera, el clasificador celular SH800S de Sony ofrece automatización completa y clasificación de alta velocidad para estudios de genómica y transcriptómica de células individuales.

- Los avances en microfluídica y la clasificación celular basada en chips están mejorando aún más la eficiencia y reduciendo la contaminación de las muestras, con plataformas como On-chip Sort que aprovechan mecanismos de clasificación suaves, adecuados para células frágiles. Estas tecnologías también mejoran la viabilidad y la pureza celular, aspectos cruciales para aplicaciones posteriores como el cribado CRISPR y la terapia con células madre.

- La integración de la inteligencia artificial y el aprendizaje automático en los flujos de trabajo de clasificación celular está comenzando a optimizar las estrategias de selección, el reconocimiento de patrones y la toma de decisiones en tiempo real, lo que reduce la dependencia del usuario y aumenta la reproducibilidad.

- Esta tendencia hacia sistemas de clasificación automatizados, inteligentes y de alta resolución impulsa la demanda en entornos de investigación académica y clínica, donde la precisión y el rendimiento son cruciales. Los investigadores ahora pueden aislar con mayor facilidad poblaciones celulares raras, como células tumorales circulantes (CTC) o linfocitos T específicos de antígenos, para fines de diagnóstico o desarrollo de inmunoterapia.

- En consecuencia, empresas como Miltenyi Biotec, Bio-Rad y Thermo Fisher Scientific están innovando en clasificadores celulares de última generación que combinan óptica de alto rendimiento, automatización e interfaces de software impulsadas por IA para satisfacer la creciente demanda de flujos de trabajo de clasificación celular escalables y reproducibles en diversas aplicaciones en ciencias de la vida y atención médica.

Dinámica del mercado de clasificación celular

Conductor

Creciente demanda de medicina de precisión e investigación celular

- El creciente énfasis en la medicina de precisión, las terapias dirigidas y la investigación avanzada basada en células es un factor importante que impulsa la demanda de tecnologías sofisticadas de clasificación celular en la industria mundial de las ciencias de la vida.

- Por ejemplo, en marzo de 2024, Thermo Fisher Scientific amplió su cartera de productos de clasificación celular con el lanzamiento de una plataforma de citometría de flujo de última generación, diseñada para la clasificación celular de alta velocidad y alta pureza en investigación traslacional y aplicaciones clínicas. Se espera que estos avances aceleren el crecimiento del mercado durante el período de pronóstico.

- A medida que las instituciones de investigación y las empresas biofarmacéuticas se centran cada vez más en comprender la heterogeneidad celular y desarrollar terapias específicas para cada célula, ha aumentado la necesidad de una separación precisa y eficiente de distintas poblaciones de células.

- Los sistemas de clasificación celular brindan capacidades críticas como aislar células raras, enriquecer poblaciones de células madre y analizar subconjuntos de células inmunes, lo que los convierte en herramientas esenciales en oncología, medicina regenerativa y desarrollo de inmunoterapia.

- Además, el auge de las tecnologías ómicas unicelulares y la necesidad de muestras de entrada de alta calidad para estudios genómicos y proteómicos refuerzan la importancia de la clasificación celular para garantizar la precisión analítica. La demanda es especialmente alta en la investigación traslacional y en los laboratorios clínicos que buscan vincular los fenotipos celulares con los resultados de las enfermedades.

- La creciente disponibilidad de clasificadores de células automatizados, fáciles de usar y escalables, adaptados tanto para entornos de investigación como clínicos, está respaldando aún más su adopción, ya que las instituciones buscan herramientas confiables y reproducibles para acelerar los esfuerzos de descubrimiento y desarrollo.

Restricción/Desafío

Alto costo y complejidad técnica de los clasificadores celulares avanzados

- Los altos costos de adquisición y operación asociados con los instrumentos avanzados de clasificación celular representan una barrera importante para su adopción generalizada, en particular entre instituciones de investigación más pequeñas, laboratorios de diagnóstico y centros de atención médica con presupuestos limitados.

- Por ejemplo, los clasificadores celulares de alta gama basados en citometría de flujo, utilizados en inmunofenotipado y análisis de células individuales, pueden costar cientos de miles de dólares, sin incluir los gastos continuos de mantenimiento, reactivos y personal cualificado. Esto convierte la rentabilidad en una preocupación fundamental para una implementación más amplia, especialmente en las regiones en desarrollo.

- Además, la complejidad técnica de operar sistemas sofisticados de clasificación de células (como citómetros de flujo multicolor o clasificadores basados en gotas) requiere personal altamente capacitado, calibración rigurosa y conocimiento especializado, lo que puede limitar su usabilidad y escalabilidad.

- Abordar estas limitaciones a través de interfaces simplificadas, mayor automatización y modelos de sobremesa asequibles se está volviendo esencial para los proveedores que buscan penetrar en nuevos mercados y dar soporte a una gama más amplia de usuarios.

- Empresas como Bio-Rad y Beckman Coulter han introducido sistemas intuitivos diseñados para aplicaciones de rendimiento medio, pero encontrar el equilibrio entre coste, funcionalidad y flexibilidad sigue siendo un reto. Además, el estricto cumplimiento normativo, especialmente para aplicaciones clínicas, exige una validación y un control de calidad exhaustivos, lo que dificulta aún más la implementación.

- Reducir la complejidad operativa, ampliar los programas de capacitación y ofrecer soluciones escalables adaptadas a las distintas necesidades de los usuarios serán fundamentales para superar estos desafíos y respaldar el crecimiento continuo del mercado de clasificación de células.

Alcance del mercado de clasificación celular

El mercado está segmentado en función del producto y los servicios, la tecnología, la aplicación, el usuario final y el canal de distribución.

- Por producto y servicios

En cuanto a productos y servicios, el mercado de la clasificación celular se segmenta en clasificadores celulares, reactivos y kits, consumibles y servicios de clasificación celular. El segmento de reactivos y consumibles dominó el mercado con una participación en los ingresos del 61,3 % en 2024. Este dominio se atribuye a la continua demanda de materiales especializados y de alta calidad, esenciales para procesos de clasificación celular precisos y eficientes en diversas aplicaciones clínicas y de investigación.

Se espera que el segmento de servicios de clasificación celular registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,3 %, durante el período de pronóstico. Este crecimiento se ve impulsado por la creciente necesidad de soporte técnico, capacitación y procedimientos de clasificación celular externalizados, a medida que la tecnología se vuelve más compleja y sofisticada, y los centros de investigación y laboratorios buscan expertos especializados.

- Por tecnología

En cuanto a la tecnología, el mercado de la clasificación celular se segmenta en clasificación celular por gotitas de fluorescencia, clasificación celular activada magnéticamente (MACS), sistemas microelectromecánicos (MEMS) y microfluídica, centrifugación en gradiente, separación celular por inmunodensidad, sedimentación, clasificación celular basada en marcadores celulares y clasificación celular activada por flotabilidad (SACS), entre otros. La tecnología de clasificación celular por gotitas de fluorescencia (FACS) representó la mayor participación en los ingresos, con un 41,4 % en 2024. Esto se debe a su alta precisión, eficiencia y versatilidad en el uso de marcadores fluorescentes para identificar y clasificar diversos tipos de células para investigación y aplicaciones clínicas, incluyendo células inmunitarias y células madre.

Se espera que la tecnología de clasificación celular activada magnéticamente (MACS) registre la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico. Este crecimiento se debe a su simplicidad, alta eficiencia y capacidad para aislar tipos celulares específicos sin necesidad de instrumentación compleja, utilizando microesferas magnéticas recubiertas de anticuerpos para dirigirse a células específicas, lo que garantiza una alta selectividad y una mínima contaminación.

- Por aplicación

En función de su aplicación, el mercado de la clasificación celular se segmenta en investigación y clínica. Las aplicaciones de investigación representaron la mayor participación, con un 62,6 %, en 2024. Este predominio se atribuye a las importantes inversiones en investigación biomédica realizadas por diversas organizaciones y gobiernos, junto con la creciente necesidad de un aislamiento celular preciso en campos como la inmunología, la investigación oncológica, los estudios con células madre y el descubrimiento de fármacos.

Se espera que las aplicaciones clínicas registren un crecimiento significativo con una tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico. Este crecimiento se debe a la creciente prevalencia de enfermedades crónicas y a la creciente demanda de soluciones diagnósticas y terapéuticas avanzadas, en particular en medicina personalizada y tratamiento del cáncer, que requieren tecnologías precisas de clasificación celular.

- Por el usuario final

En función del usuario final, el mercado de clasificación celular se segmenta en institutos de investigación, empresas farmacéuticas y biotecnológicas, instituciones médicas y académicas, hospitales, laboratorios de análisis clínicos y laboratorios de diagnóstico, entre otros. Las instituciones de investigación lideraron el mercado con una participación en los ingresos del 39,0 % en 2024. Esto se puede vincular al aumento de la inversión en investigación científica y a la creciente necesidad de un aislamiento celular preciso en diversas áreas de investigación, como la inmunología, la investigación oncológica y los estudios con células madre.

Se espera que el segmento de facultades de medicina e instituciones académicas registre la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico. Esto se debe a la creciente adopción de tecnologías de clasificación celular en la investigación académica, el mayor conocimiento sobre las terapias celulares y el aumento de la colaboración entre instituciones académicas y actores de la industria.

- Por canal de distribución

Según el canal de distribución, el mercado de clasificación celular se segmenta en licitación directa y venta minorista. El segmento de licitación directa obtuvo la mayor cuota de mercado en 2024. Esto se debe principalmente al elevado coste unitario y la complejidad de los instrumentos de clasificación celular, que suelen ser adquiridos por grandes instituciones de investigación, compañías farmacéuticas y grandes hospitales mediante procesos de licitación formalizados y negociaciones directas con los fabricantes.

Se prevé que el segmento de ventas minoristas experimente el mayor crecimiento durante el período de pronóstico. Este crecimiento se ve impulsado por la creciente accesibilidad y demanda de una base más amplia de laboratorios más pequeños, centros de diagnóstico y grupos de investigación individuales.

Análisis regional del mercado de clasificación celular

- América del Norte dominó el mercado de clasificación de células con la mayor participación en los ingresos del 40,2 % en 2024, impulsada por una sólida financiación de la investigación, la presencia de importantes empresas biotecnológicas y farmacéuticas y una alta concentración de instituciones académicas que participan activamente en estudios basados en células.

- Los consumidores y las instituciones de investigación de la región valoran altamente las innovaciones en tecnologías de clasificación de células, la infraestructura de atención médica en rápida expansión y la creciente conciencia y adopción de soluciones sofisticadas.

- Esta adopción generalizada se ve respaldada además por la creciente incidencia de enfermedades crónicas, la importante financiación gubernamental para la investigación biotecnológica y farmacéutica y la presencia de economías emergentes como China e India, que establecen a Asia Pacífico como una región favorecida para la expansión del mercado.

Perspectivas del mercado de clasificación celular en EE. UU.

El mercado estadounidense de clasificación celular captó la mayor participación en los ingresos, con un 83%, en 2024 en Norteamérica, impulsado por el creciente enfoque en la medicina de precisión, la infraestructura sanitaria avanzada y el aumento de la financiación en investigación biomédica. Esta demanda se ve impulsada aún más por el uso generalizado de la citometría de flujo en estudios de cáncer, inmunología y células madre. La presencia de actores clave y el aumento de las aplicaciones en el diagnóstico clínico y el descubrimiento de fármacos están acelerando la adopción de tecnologías de clasificación celular, en particular los sistemas de alto rendimiento y basados en fluorescencia.

Perspectivas del mercado europeo de clasificación celular

Se prevé que el mercado europeo de clasificación celular experimente una importante tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsada por los avances en terapias celulares y el aumento de la inversión en I+D. Las estrictas normas regulatorias y un sector biotecnológico consolidado impulsan el desarrollo de tecnologías de clasificación de alta precisión. Además, la creciente demanda de medicina regenerativa y el aumento de la colaboración entre instituciones académicas y empresas biotecnológicas impulsan el crecimiento del mercado en países clave como Alemania, Francia y el Reino Unido.

Perspectivas del mercado de clasificación celular en el Reino Unido

Se prevé que el mercado británico de clasificación celular crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una sólida financiación pública en ciencias de la vida y la rápida expansión de las empresas emergentes de biotecnología. Las investigaciones en inmunoterapia, oncología y diagnóstico de enfermedades infecciosas están impulsando la demanda de herramientas sofisticadas de análisis celular. Además, la presencia de instituciones de investigación y laboratorios clínicos de renombre mundial está impulsando la penetración en el mercado y los avances tecnológicos en las aplicaciones de clasificación celular.

Análisis del mercado de clasificación celular en Alemania

Se espera que el mercado alemán de clasificación celular crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por un sólido gasto en salud y un sector biofarmacéutico floreciente. El compromiso de Alemania con la innovación médica y su enfoque en la expansión de la investigación traslacional contribuyen a la creciente adopción de sistemas de clasificación basados en flujo y activados magnéticamente. El énfasis del país en el diagnóstico de precisión y la automatización de los flujos de trabajo de laboratorio también está acelerando la adopción de plataformas de clasificación avanzadas.

Perspectiva del mercado de clasificación celular en Asia-Pacífico

Se prevé que el mercado de clasificación celular en Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por el aumento de las inversiones en infraestructura sanitaria, el incremento de las actividades biotecnológicas y el crecimiento de la investigación clínica en China, India y Japón. El apoyo gubernamental a la genómica y las terapias celulares, junto con la creciente carga de enfermedades crónicas, está fomentando la adopción de la clasificación celular en entornos académicos y clínicos. La expansión de las plantas de fabricación de productos biofarmacéuticos también está impulsando el crecimiento regional.

Perspectiva del mercado de clasificación celular en Japón

El mercado japonés de clasificación celular está en constante expansión gracias al avanzado ecosistema de investigación biomédica del país y a su fuerte enfoque en el diagnóstico de precisión. El uso de la clasificación celular de alta velocidad en la investigación oncológica y de inmunoterapia está en auge, gracias a la colaboración entre el mundo académico y el sector privado. Con el envejecimiento demográfico y la alta incidencia de enfermedades crónicas, crece la demanda de tecnologías que permitan enfoques terapéuticos personalizados mediante análisis celulares eficaces.

Perspectivas del mercado de clasificación celular en India

El mercado indio de clasificación celular representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por el rápido crecimiento de la investigación clínica, el creciente apoyo gubernamental a la biotecnología y el surgimiento de empresas biofarmacéuticas nacionales. El creciente conocimiento de la terapia con células madre y el diagnóstico del cáncer, junto con la mejora de la infraestructura de laboratorio, está impulsando la demanda de tecnologías de clasificación rentables y escalables. Además, las colaboraciones internacionales y la actividad de ensayos clínicos están impulsando el desarrollo del mercado en toda la región.

Cuota de mercado de clasificación celular

La industria de clasificación de células está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BD (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Miltenyi Biotec (Alemania)

- Beckman Coulter, Inc. (EE. UU.)

- Sony Biotechnology Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Cytek Biosciences (EE. UU.)

- NanoCellect Biomedical, Inc. (EE. UU.)

- Cytonome/ST, LLC (EE. UU.)

- Corporación Sysmex (Japón)

- STEMCELL Technologies Inc. (Canadá)

- Merck KGaA (Alemania)

- On-Chip Biotechnologies Co., Ltd. (Japón)

- Union Biometrica, Inc. (EE. UU.)

- Namocell Inc. (EE. UU.)

- Akadeum Life Sciences (EE. UU.)

- Cell Microsystems Inc. (EE. UU.)

- Molecular Devices LLC (EE. UU.)

- Sartorius AG (Alemania)

- Terumo BCT, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de clasificación celular?

- En abril de 2023, Becton, Dickinson and Company (BD) lanzó su clasificador celular BD FACSDiscover S8, el primer clasificador celular que integra la citometría de flujo espectral con imágenes en tiempo real. Este instrumento de nueva generación proporciona a los investigadores un conocimiento más profundo del comportamiento celular, mejorando significativamente las aplicaciones en inmunología, oncología y desarrollo de terapias celulares. Esta innovación demuestra el compromiso continuo de BD con el desarrollo de herramientas de precisión para la clasificación celular de alto rendimiento.

- En marzo de 2023, Thermo Fisher Scientific amplió su cartera de análisis celular con la adquisición de MarqMetrix, empresa reconocida por sus soluciones de espectroscopía Raman. La integración de la tecnología Raman busca facilitar el análisis celular no invasivo y sin marcadores, lo que refuerza la capacidad de Thermo Fisher para proporcionar herramientas avanzadas de clasificación y caracterización celular para aplicaciones clínicas y de investigación.

- En marzo de 2023, Sony Biotechnology Inc. presentó una versión mejorada de su clasificador celular SH800S, que ahora incorpora microfluídica mejorada y mecanismos de control de calidad en tiempo real. Esta innovación responde a la creciente demanda de plataformas de clasificación intuitivas y de alta precisión en la investigación académica y farmacéutica, lo que fortalece la posición de Sony en el competitivo mercado de la citometría.

- En febrero de 2023, Miltenyi Biotec anunció el lanzamiento de su kit de inicio de cartuchos MACSQuant Tyto, optimizado para la clasificación celular cuidadosa y estéril en la investigación clínica y traslacional. El sistema completamente cerrado, diseñado para minimizar la contaminación y preservar la viabilidad celular, se está adoptando rápidamente en los laboratorios de células madre e inmunoterapia, lo que refleja la creciente importancia de las tecnologías que cumplen con las normativas en la investigación biomédica.

- En enero de 2023, Bio-Rad Laboratories, Inc. presentó mejoras en su clasificador celular S3e, incluyendo funciones de automatización y un software actualizado para el análisis celular multiplexado. Estos avances buscan mejorar la eficiencia en los laboratorios de ciencias de la vida y facilitar flujos de trabajo complejos en genómica, proteómica y descubrimiento de fármacos, lo que reafirma el papel de Bio-Rad en el impulso de la innovación en herramientas de investigación celular.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 EPIDEMIOLOGÍA

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE CLASIFICACIÓN DE CÉLULAS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 EPIDEMIOLOGÍA

6 INFORMACIÓN PREMIUM

6.1 ANÁLISIS PESTAL

6.2 ANÁLISIS DE PORTER

6.3 INICIATIVAS ESTRATÉGICAS CLAVE

6.4 INNOVACIONES TECNOLÓGICAS

6.5 RESEÑA DEL USUARIO FINAL

7 PERSPECTIVAS DE LA INDUSTRIA

7.1 FACTORES MICRO Y MACROECONÓMICOS

7.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

7.3 ESTRATEGIAS CLAVE DE PRECIOS

7.4 ENTREVISTAS CON ESPECIALISTA

7.5 ANÁLISIS Y RECOMENDACIÓN

8 CARTERA DE PROPIEDAD INTELECTUAL (PI)

8.1 CALIDAD Y RESISTENCIA DE LA PATENTE

8.2 FAMILIAS DE PATENTES

8.3 LICENCIAS Y COLABORACIONES

8.4 PANORAMA COMPETITIVO

8.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

8.6 OTROS

9 DESGLOSE DEL ANÁLISIS DE COSTOS

10 HOJA DE RUTA TECNOLÓGICA

11 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

11.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

11.1.1 EMPRESAS CONJUNTAS

11.1.2 FUSIONES Y ADQUISICIONES

11.1.3 LICENCIAS Y ASOCIACIONES

11.1.4 COLABORACIONES TECNOLÓGICAS

11.1.5 DESINVERSIONES ESTRATÉGICAS

11.2 NÚMERO DE PRODUCTOS EN DESARROLLO

11.3 ETAPA DE DESARROLLO

11.4 CRONOGRAMAS E HITOS

11.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

11.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

11.7 PERSPECTIVAS FUTURAS

12 CUMPLIMIENTO NORMATIVO

12.1 AUTORIDADES REGULADORAS

12.2 CLASIFICACIONES REGLAMENTARIAS

12.3 PRESENTACIONES REGLAMENTARIAS

12.4 ARMONIZACIÓN INTERNACIONAL

12.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

12.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

13 MARCO DE REEMBOLSO

14 ANÁLISIS DEL MAPA DE OPORTUNIDADES

15 ANÁLISIS DE LA CADENA DE VALOR

16 ECONOMÍA DE LA SALUD

16.1 GASTO EN SALUD

16.2 GASTOS DE CAPITAL

16.3 TENDENCIAS DE CAPEX

16.4 ASIGNACIÓN DE CAPEX

16.5 FUENTES DE FINANCIAMIENTO

16.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

16.7 RACIÓN DEL PIB EN EL PIB GENERAL

16.8 ESTRUCTURA DEL SISTEMA DE SALUD

16.9 POLÍTICAS GUBERNAMENTALES

16.1 DESARROLLO ECONÓMICO

17 MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS, POR TIPO DE CÉLULA

17.1 INFORMACIÓN GENERAL

17.2 CÉLULA HUMANA

17.2.1 POR TIPO DE CLASIFICACIÓN

17.2.1.1. CLASIFICACIÓN DE 4 VÍAS

17.2.1.2. CLASIFICACIÓN MULTIVÍA

17.2.1.3. CLASIFICACIÓN DIRECTA HACIA ABAJO

17.3 CÉLULA ANIMAL

17.3.1 POR TIPO DE CLASIFICACIÓN

17.3.1.1. CLASIFICACIÓN DE 4 VÍAS

17.3.1.2. CLASIFICACIÓN MULTIVÍA

17.3.1.3. CLASIFICACIÓN DIRECTA HACIA ABAJO

17.4 CÉLULA MICROBIANA

17.4.1 POR TIPO DE CLASIFICACIÓN

17.4.1.1. CLASIFICACIÓN DE 4 VÍAS

17.4.1.2. CLASIFICACIÓN MULTIVÍA

17.4.1.3. CLASIFICACIÓN DIRECTA HACIA ABAJO

18 MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS, POR PRODUCTO Y SERVICIO

18.1 DESCRIPCIÓN GENERAL

18.2 PRODUCTOS

18.2.1 CLASIFICADOR DE CÉLULAS

18.2.1.1. POR MODALIDAD

18.2.1.1.1. SOBREMESA

18.2.1.1.2. PORTÁTIL

18.2.1.2. OPCIÓN POR LÁSER

18.2.1.2.1. HASTA 3

18.2.1.2.2. HASTA 4

18.2.1.2.3. HASTA 5

18.2.1.3. POR DETECTOR DE IMÁGENES

18.2.1.3.1.0

18.2.1.3.2.6

18.2.1.3.3. OTROS (SI LOS HUBIERE)

18.2.2 CONSUMIBLES

18.2.2.1. CHIP MICROFLUÍDICO

18.2.2.1.1. POR EMBALAJE

18.2.2.1.1.1 10 CHIPS POR CAJA

18.2.2.1.1.2 25 CHIPS POR CAJA

18.2.2.1.1.3 OTROS

18.2.2.1.2. POR USABILIDAD

18.2.2.1.2.1 DESECHABLE

18.2.2.1.2.2 REUTILIZABLE

18.2.2.2. PERLAS DE CALIBRACIÓN

18.2.2.3. OTROS

18.2.3 REACTIVOS Y KITS

18.2.3.1. TIPO DE SEPARACIÓN DE CELDAS

18.2.3.1.1. SEPARACIÓN DE CÉLULAS POSITIVA

18.2.3.1.2. SEPARACIÓN DE CÉLULAS NEGATIVAS

18.2.3.2. TIPO DE CUENTAS

18.2.3.2.1. S-PLURIBEAD

18.2.3.2.2. M-PLURIBEAD

18.2.3.3. POR TIPO DE MUESTRA

18.2.3.3.1. SANGRE COMPLETA

18.2.3.3.2. PELO LECHONADO

18.2.3.3.3. OTROS

18.2.3.4. POR RANGO DE PRECIOS

18.2.3.4.1. MENOS DE 100 DÓLARES

18.2.3.4.2. 100-300 DÓLARES

18.2.3.4.3. MÁS DE 300 DÓLARES

18.2.4 ACCESORIOS PARA CLASIFICADORES DE CÉLULAS ESPECTRALES

18.3 SERVICIOS

19 MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS, POR TIPO DE CLASIFICACIÓN

19.1 DESCRIPCIÓN GENERAL

19.2 CLASIFICACIÓN DE 4 VÍAS

19.3 CLASIFICACIÓN MULTIVÍA

19.4 CLASIFICACIÓN DIRECTA HACIA ABAJO

20 MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS, POR MODO DE OPERACIÓN

20.1 INFORMACIÓN GENERAL

20.2 FUNCIONAMIENTO AUTOMATIZADO

20.3 OPERACIÓN MANUAL

21 MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS, POR TÉCNICA

21.1 INFORMACIÓN GENERAL

21.2 SEPARACIÓN DE CÉLULAS POR INMUNODENSIDAD

21.3 CLASIFICACIÓN CELULAR ACTIVADA POR FLOTABILIDAD (SACS)

21.4 CLASIFICACIÓN DE CÉLULAS ACTIVADAS MAGNÉTICAMENTE (MACS)

21.5 CLASIFICACIÓN DE CÉLULAS POR GOTAS BASADA EN FLUORESCENCIA

21.6 SISTEMAS MICROELECTROMECÁNICOS (MEMS) – MICROFLUÍDICOS

21.7 OTROS

22 MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS, POR APLICACIÓN

22.1 INFORMACIÓN GENERAL

22.2 APLICACIONES DE LA INVESTIGACIÓN

22.2.1 INVESTIGACIÓN FISIOLÓGICA

22.2.2 INGENIERÍA DE PROTEÍNAS

22.2.3 INGENIERÍA CELULAR

22.2.4 INVESTIGACIÓN CON CÉLULAS MADRE

22.3 APLICACIONES CLÍNICAS

22.3.1 DETECCIÓN DE CÉLULAS CANCEROSAS

22.3.2 ENFERMEDADES INFECCIOSAS

22.3.3 OTROS

22.4 OTROS (SI LOS HUBIERE)

23 MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS, POR USUARIO FINAL

23.1 INFORMACIÓN GENERAL

23.2 INSTITUCIONES MÉDICAS Y ACADÉMICAS

23.3 INSTITUCIONES DE INVESTIGACIÓN E INSTITUCIONES ACADÉMICAS

23.4 EMPRESAS FARMACÉUTICAS Y DE BIOTECNOLOGÍA

23.4.1 PEQUEÑO

23.4.2 MEDIO

23.4.3 GRANDE

23.5 HOSPITALES Y LABORATORIOS DE PRUEBAS CLÍNICAS

23.5.1 PÚBLICO

23.5.2 PRIVADO

23.6 LABORATORIOS DE DIAGNÓSTICO

23.7 OTROS

24 MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS, POR CANAL DE DISTRIBUCIÓN

24.1 INFORMACIÓN GENERAL

24.2 LICITACIÓN DIRECTA

24.3 VENTAS AL POR MENOR

24.4 OTROS

25 MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS, PANORAMA EMPRESARIAL

25.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

25.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

25.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

25.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

25.5 FUSIONES Y ADQUISICIONES

25.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

25.7 EXPANSIONES

25.8 CAMBIOS REGLAMENTARIOS

25.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

26 MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS, POR GEOGRAFÍA

MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

26.1 AMÉRICA DEL NORTE

26.1.1 EE. UU.

26.1.2 CANADÁ

26.1.3 MÉXICO

26.2 EUROPA

26.2.1 ALEMANIA

26.2.2 FRANCIA

26.2.3 Reino Unido

26.2.4 HUNGRÍA

26.2.5 LITUANIA

26.2.6 AUSTRIA

26.2.7 IRLANDA

26.2.8 NORUEGA

26.2.9 POLONIA

26.2.10 ITALIA

26.2.11 ESPAÑA

26.2.12 RUSIA

26.2.13 TURQUÍA

26.2.14 PAÍSES BAJOS

26.2.15 SUIZA

26.2.16 RESTO DE EUROPA

26.3 ASIA-PACÍFICO

26.3.1 JAPÓN

26.3.2 CHINA

26.3.3 COREA DEL SUR

26.3.4 INDIA

26.3.5 SINGAPUR

26.3.6 TAILANDIA

26.3.7 INDONESIA

26.3.8 MALASIA

26.3.9 FILIPINAS

26.3.10 AUSTRALIA

26.3.11 NUEVA ZELANDA

26.3.12 VIETNAM

26.3.13 TAIWÁN

26.3.14 RESTO DE ASIA-PACÍFICO

26.4 SUDAMÉRICA

26.4.1 BRASIL

26.4.2 ARGENTINA

26.4.3 RESTO DE SUDAMÉRICA

26.5 ORIENTE MEDIO Y ÁFRICA

26.5.1 SUDÁFRICA

26.5.2 ARABIA SAUDITA

26.5.3 Emiratos Árabes Unidos

26.5.4 EGIPTO

26.5.5 KUWAIT

26.5.6 ISRAEL

26.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

26.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

27 MERCADO GLOBAL DE CLASIFICACIÓN DE CÉLULAS, ANÁLISIS FODA Y DBMR

28 MERCADO MUNDIAL DE CLASIFICACIÓN DE CÉLULAS, PERFIL DE LA EMPRESA

28.1 MOLECULAR MACHINES AND INDUSTRIES GMBH

28.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.1.2 ANÁLISIS DE INGRESOS

28.1.3 PRESENCIA GEOGRÁFICA

28.1.4 PORTAFOLIO DE PRODUCTOS

28.1.5 DESARROLLOS RECIENTES

28.2 LABORATORIOS BIO-RAD, INC.

28.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.2.2 ANÁLISIS DE INGRESOS

28.2.3 PRESENCIA GEOGRÁFICA

28.2.4 PORTAFOLIO DE PRODUCTOS

28.2.5 DESARROLLOS RECIENTES

28.3 CORPORACIÓN DANAHER

28.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.3.2 ANÁLISIS DE INGRESOS

28.3.3 PRESENCIA GEOGRÁFICA

28.3.4 PORTAFOLIO DE PRODUCTOS

28.3.5 DESARROLLOS RECIENTES

28.4 MILTENYI BIOTEC Y/O SUS AFILIADOS

28.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.4.2 ANÁLISIS DE INGRESOS

28.4.3 PRESENCIA GEOGRÁFICA

28.4.4 PORTAFOLIO DE PRODUCTOS

28.4.5 DESARROLLOS RECIENTES

28.5 SONY BIOTECNOLOGÍA INC.

28.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.5.2 ANÁLISIS DE INGRESOS

28.5.3 PRESENCIA GEOGRÁFICA

28.5.4 PORTAFOLIO DE PRODUCTOS

28.5.5 DESARROLLOS RECIENTES

28.6 UNION BIOMETRICA, INC.

28.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.6.2 ANÁLISIS DE INGRESOS

28.6.3 PRESENCIA GEOGRÁFICA

28.6.4 PORTAFOLIO DE PRODUCTOS

28.6.5 DESARROLLOS RECIENTES

28.7 TECNOLOGÍAS DE CÉLULAS MADRE

28.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.7.2 ANÁLISIS DE INGRESOS

28.7.3 PRESENCIA GEOGRÁFICA

28.7.4 PORTAFOLIO DE PRODUCTOS

28.7.5 DESARROLLOS RECIENTES

28.8 TERUMO BCT, INC.

28.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.8.2 ANÁLISIS DE INGRESOS

28.8.3 PRESENCIA GEOGRÁFICA

28.8.4 PORTAFOLIO DE PRODUCTOS

28.8.5 DESARROLLOS RECIENTES

28.9 NANOCELLECT BIOMÉDICO

28.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.9.2 ANÁLISIS DE INGRESOS

28.9.3 PRESENCIA GEOGRÁFICA

28.9.4 PORTAFOLIO DE PRODUCTOS

28.9.5 DESARROLLOS RECIENTES

28.1 ABGENEX PVT. LTD

28.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.10.2 ANÁLISIS DE INGRESOS

28.10.3 PRESENCIA GEOGRÁFICA

28.10.4 PORTAFOLIO DE PRODUCTOS

28.10.5 DESARROLLOS RECIENTES

28.11 BD

28.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.11.2 ANÁLISIS DE INGRESOS

28.11.3 PRESENCIA GEOGRÁFICA

28.11.4 PORTAFOLIO DE PRODUCTOS

28.11.5 DESARROLLOS RECIENTES

28.12 CYTONOME/ST, LLC

28.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.12.2 ANÁLISIS DE INGRESOS

28.12.3 PRESENCIA GEOGRÁFICA

28.12.4 PORTAFOLIO DE PRODUCTOS

28.12.5 DESARROLLOS RECIENTES

28.13 BIOTECNOLOGÍAS EN CHIP CO., LTD.

28.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.13.2 ANÁLISIS DE INGRESOS

28.13.3 PRESENCIA GEOGRÁFICA

28.13.4 PORTAFOLIO DE PRODUCTOS

28.13.5 DESARROLLOS RECIENTES

28.14 THERMO FISHER SCIENTIFIC INC.

28.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.14.2 ANÁLISIS DE INGRESOS

28.14.3 PRESENCIA GEOGRÁFICA

28.14.4 PORTAFOLIO DE PRODUCTOS

28.14.5 DESARROLLOS RECIENTES

28.15 PLURISELECT LIFE SCIENCE UG (HAFTUNGSBESCHRÄNKT) & CO. KG

28.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.15.2 ANÁLISIS DE INGRESOS

28.15.3 PRESENCIA GEOGRÁFICA

28.15.4 PORTAFOLIO DE PRODUCTOS

28.15.5 DESARROLLOS RECIENTES

28.16 CELLULAR HIGHWAYS LTD (UNA EMPRESA DE TTP PLC)

28.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.16.2 ANÁLISIS DE INGRESOS

28.16.3 PRESENCIA GEOGRÁFICA

28.16.4 PORTAFOLIO DE PRODUCTOS

28.16.5 DESARROLLOS RECIENTES

28.17 NAMOCELL

28.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.17.2 ANÁLISIS DE INGRESOS

28.17.3 PRESENCIA GEOGRÁFICA

28.17.4 PORTAFOLIO DE PRODUCTOS

28.17.5 ACONTECIMIENTOS RECIENTES

28.18 SYSMEX EUROPE SE

28.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.18.2 ANÁLISIS DE INGRESOS

28.18.3 PRESENCIA GEOGRÁFICA

28.18.4 PORTAFOLIO DE PRODUCTOS

28.18.5 ACONTECIMIENTOS RECIENTES

28.19 DISPOSITIVOS MOLECULARES, LLC

28.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.19.2 ANÁLISIS DE INGRESOS

28.19.3 PRESENCIA GEOGRÁFICA

28.19.4 PORTAFOLIO DE PRODUCTOS

28.19.5 ACONTECIMIENTOS RECIENTES

28.2 MICROSISTEMAS CELULARES

28.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.20.2 ANÁLISIS DE INGRESOS

28.20.3 PRESENCIA GEOGRÁFICA

28.20.4 PORTAFOLIO DE PRODUCTOS

28.20.5 ACONTECIMIENTOS RECIENTES

28.21 XIAMEN WINACK TECNOLOGÍA DE BATERÍAS CO., LTD.

28.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.21.2 ANÁLISIS DE INGRESOS

28.21.3 PRESENCIA GEOGRÁFICA

28.21.4 PORTAFOLIO DE PRODUCTOS

28.21.5 ACONTECIMIENTOS RECIENTES

28.22 FLUÍDICOS DE ESFERAS.

28.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.22.2 ANÁLISIS DE INGRESOS

28.22.3 PRESENCIA GEOGRÁFICA

28.22.4 PORTAFOLIO DE PRODUCTOS

28.22.5 ACONTECIMIENTOS RECIENTES

28.23 NEBULA ELECTRONIC CO. LTD.

28.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

28.23.2 ANÁLISIS DE INGRESOS

28.23.3 PRESENCIA GEOGRÁFICA

28.23.4 PORTAFOLIO DE PRODUCTOS

28.23.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

29 INFORMES RELACIONADOS

30 CONCLUSIÓN

31 CUESTIONARIO

32 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.