Global Cellulose Esters And Ethers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.72 Billion

USD

10.43 Billion

2024

2032

USD

6.72 Billion

USD

10.43 Billion

2024

2032

| 2025 –2032 | |

| USD 6.72 Billion | |

| USD 10.43 Billion | |

| % | |

|

Segmentación del mercado global de ésteres y éteres de celulosa, por producto (acetato de celulosa, nitrato de celulosa, carboximetilcelulosa, metilcelulosa, etilcelulosa, hidroxietilcelulosa e hidroxipropilcelulosa), proceso (proceso Kraft, proceso al sulfito y otros), aplicación (alimentos y bebidas, petróleo y gas, papel y cartón, pinturas y adhesivos, detergentes y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de ésteres y éteres de celulosa

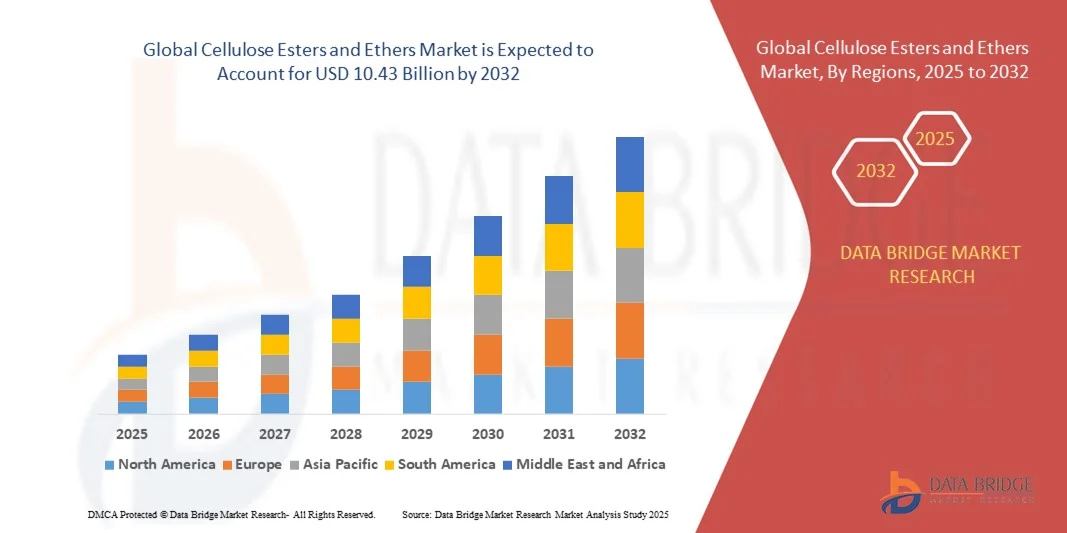

- El tamaño del mercado mundial de ésteres y éteres de celulosa se valoró en USD 6,72 mil millones en 2024 y se espera que alcance los USD 10,43 mil millones para 2032 , con una CAGR del 5,65% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de materiales sostenibles y biodegradables en alimentos, productos farmacéuticos, cuidado personal y aplicaciones industriales, lo que impulsa la adopción de ésteres y éteres de celulosa como ingredientes funcionales versátiles.

- Además, el creciente énfasis en mejorar el rendimiento, la textura y la estabilidad de los productos en industrias de uso final como alimentos y bebidas, pinturas y adhesivos, y petróleo y gas está impulsando la utilización de derivados de celulosa, acelerando así significativamente la expansión del mercado.

Análisis del mercado de ésteres y éteres de celulosa

- Los ésteres y éteres de celulosa, que sirven como espesantes, estabilizadores, aglutinantes y agentes formadores de películas, se están volviendo esenciales en varias industrias debido a su multifuncionalidad, compatibilidad con diversas formulaciones y perfil ecológico.

- La creciente demanda del mercado está impulsada por el aumento de aplicaciones en alimentos procesados, productos farmacéuticos, productos de cuidado personal y formulaciones industriales, junto con el cambio global hacia materiales renovables y sostenibles, lo que mejora la trayectoria de crecimiento general de la industria.

- Asia-Pacífico dominó el mercado de ésteres y éteres de celulosa con una participación del 56,5 % en 2024, debido a la expansión de las industrias de alimentos y bebidas, farmacéutica y papelera, junto con una fuerte presencia de centros de fabricación de productos químicos.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de ésteres y éteres de celulosa durante el período de pronóstico debido a la creciente demanda en aplicaciones de alimentos y bebidas, petróleo y gas y recubrimientos.

- El segmento del proceso kraft dominó el mercado con una cuota de mercado del 84,5 % en 2024, gracias a su amplia adopción industrial para producir pulpa de alta resistencia con un rendimiento y una durabilidad superiores. La eficiencia del proceso en el manejo de diversos tipos de madera y sus ventajas económicas en los sistemas de recuperación química lo convierten en la opción preferida por los fabricantes. El creciente uso de pulpa kraft en envases y papeles especiales contribuye aún más al dominio de este segmento.

Alcance del informe y segmentación del mercado de ésteres y éteres de celulosa

|

Atributos |

Perspectivas clave del mercado de ésteres y éteres de celulosa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de ésteres y éteres de celulosa

Mayor uso de derivados de celulosa sostenibles

- El mercado de ésteres y éteres de celulosa está experimentando una expansión dinámica, impulsada por la creciente preferencia por materiales de origen biológico y sostenibles en industrias clave como la farmacéutica, el cuidado personal, los recubrimientos y el textil. Estos derivados provienen de fuentes renovables de celulosa, lo que se alinea con los objetivos globales de sostenibilidad y reduce la dependencia de alternativas químicas de origen fósil.

- Por ejemplo, Ashland Global Holdings Inc. ha lanzado una gama de soluciones sostenibles a base de celulosa bajo sus líneas de productos Natrosol y Benecel, dirigidas a fabricantes con conciencia ecológica en los sectores de la salud y la cosmética. Estos materiales demuestran una biodegradabilidad y funcionalidad mejoradas, lo que refuerza el compromiso de la marca con la sostenibilidad y la responsabilidad ambiental.

- La adopción de ésteres y éteres de celulosa está en aumento en envases y recubrimientos a medida que las industrias adoptan soluciones respetuosas con el medio ambiente y con menores emisiones de compuestos orgánicos volátiles. Su capacidad para proporcionar formación de película superficial, resistencia mecánica y transparencia los hace valiosos en la formulación de recubrimientos ecológicos, recubrimientos de papel y películas de origen biológico.

- Además, la creciente demanda de derivados de celulosa en los sectores de alimentos y bebidas para espesar, estabilizar y emulsionar resalta su versatilidad. Estas aplicaciones son ideales para formuladores que buscan ingredientes renovables y seguros que cumplan con las normativas internacionales sobre polímeros de grado alimenticio.

- Los éteres de celulosa, como la hidroxietilcelulosa y la carboximetilcelulosa, también se están adoptando ampliamente en formulaciones para la construcción y el cuidado personal por sus excelentes propiedades de retención de agua y control reológico. Esta integración intersectorial está consolidando la posición de la celulosa como eje central multifuncional para la innovación industrial sostenible.

- La dirección general de la industria refleja un movimiento creciente hacia una química eficiente en el uso de recursos, donde los derivados renovables de celulosa están reemplazando activamente a los polímeros sintéticos. Se espera que esta tendencia desempeñe un papel clave en el logro de los objetivos de la economía circular y en el avance del desarrollo de productos sostenibles en múltiples sectores de aplicación.

Dinámica del mercado de ésteres y éteres de celulosa

Conductor

Demanda de ingredientes que mejoran el rendimiento del producto

- El mercado está fuertemente impulsado por el creciente uso de ésteres y éteres de celulosa como aditivos que mejoran el rendimiento y optimizan la calidad, la estabilidad y la funcionalidad del producto en diversas aplicaciones finales. Su origen natural, combinado con propiedades químicas de ingeniería, los hace ideales para mejorar la consistencia, la textura y la resistencia en formulaciones complejas.

- Por ejemplo, Dow Chemical Company ofrece éteres de celulosa de alto rendimiento como Methocel, ampliamente utilizados en productos farmacéuticos para formulaciones de liberación controlada, además de productos de construcción para una mejor adhesión y retención de agua. Estas aplicaciones reflejan la adaptabilidad del compuesto para mejorar el rendimiento funcional y mecánico en la fabricación de alta precisión.

- La capacidad de los derivados de celulosa para mejorar el control de la viscosidad, la formación de películas y la estabilidad térmica los hace indispensables en recubrimientos, adhesivos y tintas. Su compatibilidad inherente con sistemas acuosos y a base de solventes garantiza una textura suave y una eficiencia de aplicación superior.

- Además, los ésteres de celulosa se utilizan cada vez más en plastificantes y recubrimientos, ya que ofrecen mayor flexibilidad, durabilidad UV y menor amarilleamiento con el tiempo. Este enfoque orientado al rendimiento permite a los fabricantes equilibrar la estética a largo plazo y la fiabilidad funcional en productos industriales y de consumo.

- Gracias a los continuos avances tecnológicos y la innovación en formulaciones, los ésteres y éteres de celulosa se están convirtiendo en aditivos esenciales en industrias centradas en la optimización de la calidad. Su amplio espectro de aplicaciones y su rendimiento fiable consolidan su papel como catalizadores clave de la ingeniería de materiales moderna y la eficiencia del procesamiento.

Restricción/Desafío

Altos costos de producción

- La producción de ésteres y éteres de celulosa implica múltiples etapas de modificación química, materias primas de alta pureza y un riguroso control del proceso, lo que incrementa significativamente los costos totales de fabricación. La dependencia de la celulosa natural procedente de la madera y el algodón contribuye aún más a la inestabilidad de los precios debido a las fluctuaciones en la disponibilidad y la calidad de las materias primas.

- Por ejemplo, fabricantes como Eastman Chemical Company se enfrentan a elevados gastos operativos asociados a los procesos de esterificación y eterificación, que requieren condiciones precisas y catalizadores avanzados. Esta carga de costes puede limitar la entrada al mercado de pequeños productores y restringir la flexibilidad de precios en mercados globales competitivos.

- El consumo de energía para las operaciones de recuperación, purificación y secado de disolventes aumenta el coste total de producción, lo que encarece los derivados de celulosa en comparación con los polímeros sintéticos convencionales. Mantener estándares de calidad constantes en todos los lotes también exige una inversión continua en automatización e infraestructura de pruebas de calidad.

- Además, los desafíos logísticos, como el almacenamiento, el transporte y la manipulación de productos intermedios a base de celulosa, incrementan los gastos operativos. La complejidad de mantener el control de la humedad y la contención de disolventes aumenta aún más los costos, especialmente en regiones tropicales y con alta humedad.

- Para abordar estos desafíos, los participantes de la industria están explorando vías de química verde, la integración de procesos y el uso de celulosa de biorresiduos para reducir la dependencia de insumos vírgenes. La optimización exitosa de costos mediante la modernización tecnológica y el abastecimiento sostenible será esencial para expandir la producción de ésteres y éteres de celulosa a gran escala y garantizar la rentabilidad a largo plazo.

Alcance del mercado de ésteres y éteres de celulosa

El mercado está segmentado en función del producto, el proceso y la aplicación.

- Por producto

Según el producto, el mercado de ésteres y éteres de celulosa se segmenta en acetato de celulosa, nitrato de celulosa, carboximetilcelulosa, metilcelulosa, etilcelulosa, hidroxietilcelulosa e hidroxipropilcelulosa. El segmento de acetato de celulosa dominó el mercado con la mayor participación en ingresos en 2024, gracias a su amplio uso en fibras textiles, películas fotográficas y filtros de cigarrillos. Su biodegradabilidad, excelente capacidad de formación de películas y compatibilidad con diversos polímeros lo convierten en un material predilecto en las industrias que buscan alternativas sostenibles a los plásticos sintéticos. La creciente demanda de los sectores de envases y recubrimientos, impulsada por el aumento de las regulaciones ambientales, refuerza aún más la posición de mercado del segmento de acetato de celulosa.

Se prevé que el segmento de la carboximetilcelulosa (CMC) experimente su mayor crecimiento entre 2025 y 2032, impulsado por su creciente aplicación en alimentos y bebidas, productos farmacéuticos y petróleo y gas. La CMC ofrece propiedades superiores de retención de agua, espesamiento y estabilización, lo que la hace ideal para alimentos procesados, fluidos de perforación y formulaciones de cuidado personal. La creciente demanda de productos alimenticios bajos en grasa y sin gluten impulsa aún más el uso de la CMC como modificador de textura y sustituto de grasa. Además, su papel en la mejora de la eficiencia de recuperación en aplicaciones petroleras respalda las sólidas perspectivas de crecimiento del segmento.

- Por proceso

Según el proceso, el mercado se segmenta en proceso kraft, proceso al sulfito y otros. El segmento del proceso kraft mantuvo la mayor cuota de mercado, con un 84,5%, en 2024 gracias a su amplia adopción industrial para producir pulpa de alta resistencia con un rendimiento y durabilidad superiores. La eficiencia del proceso en el manejo de diversos tipos de madera y sus ventajas económicas en los sistemas de recuperación química lo convierten en una opción preferida por los fabricantes. El creciente uso de pulpa kraft en embalajes y papeles especiales contribuye aún más al predominio de este segmento.

Se proyecta que el segmento de procesos al sulfito registrará el mayor crecimiento entre 2025 y 2032, impulsado por su creciente aplicación en la producción de derivados de celulosa y papeles especiales. Este proceso proporciona una pulpa más suave y de alto brillo, ideal para papeles de escritura de alta calidad y la producción de ésteres de celulosa. Las mejoras ambientales en las plantas de sulfito y los avances en las tecnologías de recuperación de licores residuales también están mejorando su perfil de sostenibilidad, impulsando así su adopción en aplicaciones especializadas.

- Por aplicación

Según su aplicación, el mercado de ésteres y éteres de celulosa se segmenta en alimentos y bebidas, petróleo y gas, papel y cartón, pinturas y adhesivos, detergentes, entre otros. Este segmento dominó el mercado en 2024, principalmente debido a la creciente demanda de derivados de celulosa como estabilizantes, emulsionantes y espesantes en formulaciones de alimentos procesados. Su capacidad para mejorar la textura, la retención de humedad y la vida útil los hace esenciales en productos de panadería, lácteos y bebidas. La creciente tendencia hacia ingredientes de etiqueta limpia y de origen vegetal refuerza aún más su cuota de mercado en el sector alimentario.

Se prevé que el segmento de petróleo y gas registre el mayor crecimiento entre 2025 y 2032, impulsado por el aumento en el uso de éteres de celulosa en lodos de perforación y fluidos de terminación. Sus excepcionales propiedades de control reológico, retención de agua y reducción de filtración mejoran la estabilidad del pozo y la eficiencia de la perforación. El auge de las actividades de exploración en reservas no convencionales y la apuesta por aditivos de perforación ecológicos son factores clave que aceleran la demanda de éteres de celulosa en este segmento.

Análisis regional del mercado de ésteres y éteres de celulosa

- Asia-Pacífico dominó el mercado de ésteres y éteres de celulosa con la mayor participación en los ingresos del 56,5 % en 2024, impulsada por la expansión de las industrias de alimentos y bebidas, farmacéutica y papelera, junto con una fuerte presencia de centros de fabricación de productos químicos.

- El panorama de producción rentable de la región, las crecientes inversiones en derivados especiales de celulosa y las crecientes exportaciones de productos a base de celulosa están acelerando la expansión del mercado.

- La disponibilidad de mano de obra calificada, las políticas gubernamentales favorables y la rápida industrialización en las economías en desarrollo están contribuyendo a un mayor consumo de ésteres y éteres de celulosa en diversas aplicaciones.

Perspectiva del mercado de ésteres y éteres de celulosa en China

China ocupó la mayor participación en el mercado de ésteres y éteres de celulosa de Asia-Pacífico en 2024, gracias a su destacada capacidad de fabricación de productos químicos y a su sólida base industrial. El apoyo gubernamental a los productos químicos especializados, la creciente demanda interna en los sectores de alimentación, papel y recubrimientos, y la amplia infraestructura de exportación son factores clave del crecimiento. La inversión continua en investigación y desarrollo de derivados innovadores de la celulosa refuerza aún más su dominio del mercado.

Perspectiva del mercado de ésteres y éteres de celulosa en India

India está experimentando el crecimiento más rápido en la región Asia-Pacífico, impulsado por la creciente demanda de las industrias de alimentos y bebidas, petróleo y gas, y farmacéutica. Las iniciativas para impulsar la producción química nacional, el aumento de las inversiones en infraestructura química especializada y el incremento de las exportaciones de productos a base de celulosa están impulsando la expansión del mercado. La apuesta por materiales sostenibles y biodegradables también impulsa la creciente adopción de ésteres y éteres de celulosa.

Perspectiva del mercado europeo de ésteres y éteres de celulosa

El mercado europeo se encuentra en constante expansión, impulsado por estrictas normas regulatorias, la creciente demanda de derivados de celulosa de alta pureza y las inversiones en la producción de productos químicos especializados. La región prioriza la sostenibilidad, el cumplimiento ambiental y las formulaciones avanzadas, especialmente en alimentos, productos farmacéuticos y recubrimientos. El creciente uso de ésteres y éteres de celulosa en aplicaciones industriales y especializadas está impulsando aún más el crecimiento del mercado.

Análisis del mercado alemán de ésteres y éteres de celulosa

El mercado alemán se basa en su liderazgo en la fabricación de productos químicos de alta calidad, una sólida infraestructura de I+D y un modelo de producción orientado a la exportación. La colaboración entre instituciones académicas y empresas químicas fomenta la innovación continua en derivados de celulosa. La demanda es especialmente alta en los sectores del papel, pinturas y adhesivos, y farmacéutico.

Perspectiva del mercado de ésteres y éteres de celulosa en el Reino Unido

El mercado británico se sustenta en un sector químico y farmacéutico consolidado, un creciente enfoque en la producción local y una creciente adopción de derivados sostenibles de celulosa. Las inversiones en I+D, la producción a escala de laboratorio y las formulaciones especializadas están impulsando el uso de ésteres y éteres de celulosa en aplicaciones de alto valor en los sectores alimentario, farmacéutico e industrial.

Perspectiva del mercado de ésteres y éteres de celulosa en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda en aplicaciones de alimentos y bebidas, petróleo y gas, y recubrimientos. El fuerte enfoque en la innovación, la sostenibilidad y los materiales de alto rendimiento está impulsando el consumo de derivados de celulosa. La colaboración entre fabricantes de productos químicos e industrias de consumo final impulsa aún más la expansión del mercado.

Perspectiva del mercado de ésteres y éteres de celulosa en EE. UU.

Estados Unidos representó la mayor participación en el mercado norteamericano en 2024, gracias a su robusta industria química, sólidas capacidades de I+D y cuantiosas inversiones en derivados especiales de celulosa. La alta demanda de las industrias alimentaria, farmacéutica y papelera, sumada a una sólida red de distribución, refuerza el liderazgo del país en la región.

Cuota de mercado de ésteres y éteres de celulosa

La industria de ésteres y éteres de celulosa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Borregaard (Noruega)

- Rayonier Advanced Materials (EE. UU.)

- Celanese Corporation (EE. UU.)

- Compañía química Eastman (EE. UU.)

- Nouryon (Países Bajos)

- Ashland (EE. UU.)

- Daicel Corporation (Japón)

- Dow (EE.UU.)

- Lamberti SpA (Italia)

- Sappi (Sudáfrica)

- Asha Cellulose (I) Pvt. Ltd. (India)

- Merck KGaA (Alemania)

- Nitrex Chemicals India Ltd (India)

- Nitro Química (Brasil)

- Synthesia as (República Checa)

- Sichuan Nitrocell Co. Ltd. (China)

- Hangzhou Dayangchem Co. Ltd. (China)

- NOBEL NC (México)

- Hagedorn AG (Alemania)

- Novartis AG (Suiza)

- F. Hoffmann-La Roche Ltd (Suiza)

Últimos avances en el mercado mundial de ésteres y éteres de celulosa

- En mayo de 2023, Borregaard lanzó un nuevo producto de éter de celulosa de origen biológico, fortaleciendo significativamente el mercado de derivados sostenibles de celulosa. Esta introducción responde a la creciente demanda de alternativas ecológicas en aplicaciones de construcción, pinturas y procesamiento de alimentos. El lanzamiento refuerza la transición hacia materiales biodegradables y renovables, incentivando a la competencia a innovar y fomentando la adopción de soluciones de celulosa ecológica en múltiples industrias.

- En agosto de 2022, Eastman Chemical Company comprometió una inversión sustancial en la investigación y el desarrollo de derivados sostenibles de celulosa. Esta iniciativa está acelerando la transición del mercado hacia productos biodegradables y ecológicos, especialmente en los sectores de envases, productos farmacéuticos y cuidado personal. Se espera que la inversión mejore la calidad del producto, amplíe el potencial de aplicación e impulse el crecimiento general del mercado al satisfacer la creciente demanda regulatoria y de los consumidores de materiales sostenibles.

- En marzo de 2021, Celanese Corporation amplió su capacidad de producción de acetato de celulosa, lo que le permitió satisfacer la creciente demanda mundial de textiles y filtros de cigarrillos. Esta mejora estratégica de la capacidad fortalece las cadenas de suministro del mercado, impulsa el crecimiento industrial y consolida el liderazgo de Celanese en ésteres de celulosa. Esta medida también contribuye a estabilizar los precios y garantiza la disponibilidad oportuna para las industrias de consumo final en rápida expansión.

- En noviembre de 2020, los principales productores de celulosa formaron alianzas estratégicas para desarrollar conjuntamente derivados innovadores de celulosa. Estas colaboraciones impulsan la competitividad del mercado al combinar experiencia tecnológica y recursos, acelerando la introducción de productos especializados para la industria farmacéutica, el procesamiento de alimentos y los envases biodegradables. Estas alianzas amplían el alcance del mercado y crean oportunidades para una mayor adopción de ésteres y éteres de celulosa a nivel mundial.

- En julio de 2020, Rayonier Advanced Materials adquirió un productor de celulosa especializada para diversificar su cartera y fortalecer su presencia global. Esta adquisición amplió la gama de productos basados en celulosa, especialmente para las industrias farmacéutica, alimentaria y de cuidado personal. Al consolidar capacidades y ampliar la disponibilidad de productos, la operación mejoró la competitividad en el mercado, impulsó el crecimiento en aplicaciones de alto valor y fomentó la innovación en derivados de celulosa especializada en toda la industria.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.