Global Center Stack Display Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.20 Million

USD

22.98 Million

2025

2033

USD

8.20 Million

USD

22.98 Million

2025

2033

| 2026 –2033 | |

| USD 8.20 Million | |

| USD 22.98 Million | |

| % | |

|

Global Center Stack Display Market Segmentation, By Technology (TFT OLED y OLED), Mostrar tamaño (hasta 7 pulgadas y más que hasta 7 pulgadas) - Tendencias de la industria y pronóstico a 2033

¿Cuál es la tasa de tamaño y crecimiento del mercado del Centro Global?

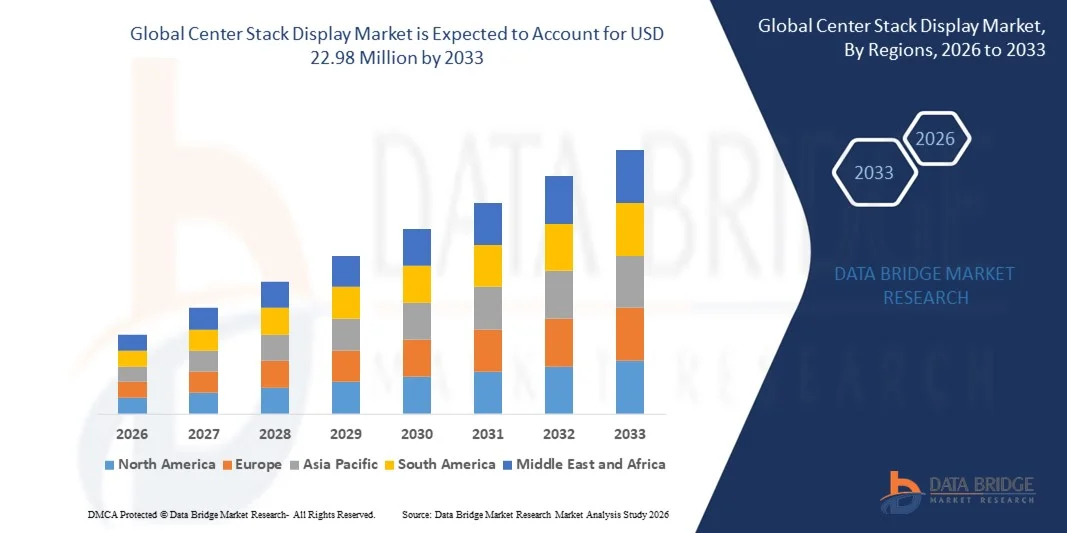

- El tamaño del mercado de la pila de centro global fue valoradoUSD 8,20 millones en 2025y se espera que alcanceUSD 22,98 millones en 2033, aCAGR of 13.75%durante el período previsto

- Aumentar la demanda de sistemas avanzados de información en vehículos, aumentar la integración de los grupos de instrumentos digitales, aumentar la adopción de interfaces humanas y de máquinas táctiles (HMI), y la rápida electrificación de vehículos son algunos de los principales factores que impulsan el crecimiento del mercado

- Además, el aumento de la preferencia de los consumidores por los coches conectados, la experiencia de usuario mejorada y la integración sin problemas de los teléfonos inteligentes, junto con los avances en tecnologías de visualización como OLED, TFT-LCD y pantallas curvas, aumentan significativamente la demanda de pantallas de pila de centro a través de vehículos comerciales y de pasajeros

¿Cuáles son los principales Takeaways of Center Stack Display Market?

- La creciente adopción de vehículos eléctricos y autónomos, la creciente penetración de los sistemas avanzados de infotainment y el creciente enfoque en la estética interior premium en las economías emergentes están generando oportunidades de crecimiento significativas para el mercado de visualización de pilas centrales

- Sin embargo, se espera que los altos costos de integración del sistema, las preocupaciones de fiabilidad en condiciones extremas de automoción y las complejidades relacionadas con la compatibilidad de software y el diseño de HMI actúen como restricciones clave, lo que podría limitar el crecimiento del mercado durante el período previsto

- América del Norte dominaba el mercado de visualización de la pila central con una cuota de ingresos del 36,24% en 2025, impulsada por una fuerte adopción de sistemas avanzados de infotainment, cabinas digitales y tecnologías de vehículos conectados en Estados Unidos y Canadá

- Se prevé que Asia-Pacífico registrará la CAGR más rápida del 9,47% entre 2026 y 2033, impulsada por la producción automotriz rápida, la fuerte penetración de los VE y la expansión de los ecosistemas de fabricación de electrónica en China, Japón, India, Corea del Sur y Asia sudoriental

- El segmento TFT LCD dominaba el mercado con una participación del 58,3% en 2025, debido a su eficacia en función de los costos, amplia disponibilidad, fiabilidad demostrada y fuerte adopción a través de vehículos de pasajeros de mercado masivo y vehículos comerciales

Informe Scope and Center Stack Display Market Segmentation

| Atributos | Center Stack Display Key Market Iluminación |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

¿Cuál es la tendencia clave en el mercado de la pantalla del centro?

Incremento de los cambios hacia grandes, integradas y pantallas de estado definidas por software

- El mercado de visualización de la pila central es testigo de una fuerte adopción de pantallas de gran formato, alta resolución y táctiles diseñadas para soportar infotainment, navegación, control climático, visualización ADAS y funcionalidades de vehículos conectados

- Los OEM automotriz están integrando cada vez más las pantallas curvas, OLED, AMOLED y TFT-LCD con HMIs avanzados, diseños de pantalla múltiple y conectividad sin costuras para mejorar la experiencia del usuario en vehículo

- La creciente demanda de módulos de visualización compactos, ligeros y eficientes en energía está impulsando la adopción a través de vehículos de pasajeros, coches premium y vehículos eléctricos

- Por ejemplo, empresas como Continental, Panasonic, HARMAN, Visteon y Bosch están actualizando pantallas de pila de centro con mayor brillo, tiempos de respuesta más rápidos, actualizaciones de software de sobre el aire (OTA) y interfaces habilitadas para AI

- Aumentar la necesidad de controles intuitivos, información del vehículo en tiempo real y infotainment personalizado está acelerando el cambio hacia sistemas de pila de centro totalmente digitales y definidos por software

- A medida que los vehículos estén más conectados y centrados en el usuario, Center Stack Displays seguirá siendo central en cabinas digitales, interiores inteligentes y plataformas de movilidad de próxima generación.

¿Cuáles son los controladores clave del mercado de la pantalla del centro?

- Aumento de la demanda de sistemas avanzados de infotainment, paneles digitales y soluciones de vehículos conectados a través de vehículos de pasajeros y comerciales

- Por ejemplo, en 2024–2025, los principales proveedores de OEM automotriz y Tier-1 ampliaron sus portafolios de cabina digital con configuraciones de pilas centrales más grandes y multidisplay

- Aumentar la adopción de vehículos eléctricos, características de conducción autónomas y conectividad en coche está impulsando la demanda en todo Estados Unidos, Europa y Asia-Pacífico

- Los avances en tecnologías de visualización, incluyendo OLED, micro-LED e integración táctil hepática, están mejorando el rendimiento, la estética y la funcionalidad

- Aumentar el uso de asistentes de voz basados en AI, control de gestos y visualización de datos en tiempo real está impulsando la demanda de pantallas de pila de centro de alto rendimiento

- Con el apoyo del aumento de la producción de vehículos, las tendencias de la primaización y las inversiones continuas de automoción R Pulido, se espera que el mercado Center Stack Display sea testigo de un fuerte crecimiento a largo plazo

¿Qué factor está reforzando el crecimiento del mercado de visualización de establos del centro?

- Altos costos asociados con tecnologías avanzadas de visualización, grandes tamaños de pantalla y la integración de software limitan la adopción en segmentos de vehículos de bajo costo

- Por ejemplo, durante 2024–2025, la escasez de semiconductores, la volatilidad del precio del panel de visualización y las perturbaciones de la cadena de suministro aumentaron los costos del sistema para los fabricantes

- La complejidad en la integración de pantallas con electrónica de vehículos, software de infotainment y sistemas de seguridad aumenta el tiempo de desarrollo y los requisitos técnicos

- La normalización limitada en las plataformas de vehículos y los problemas de personalización específicos de OEM retrasan el despliegue a gran escala

- Competencia de soluciones HMI alternativas, tales como pantallas de cabecera y interfaces basadas en voz, crea presión de precios y diferenciación

- Para hacer frente a estos desafíos, las empresas se centran en arquitecturas modulares de visualización, diseños optimizados para costes, fabricación localizada y plataformas centradas en software para ampliar la adopción global de Center Stack Displays

¿Cómo es segmentado el mercado de la pantalla del centro?

El mercado se segmenta sobre la base detecnología y tamaño de pantalla.

- By Technology

Sobre la base de la tecnología, el mercado de visualización de la pila central se segmenta en TFT LCD y OLED. El segmento TFT LCD dominaba el mercado con una participación del 58,3% en 2025, debido a su eficacia en función de los costos, amplia disponibilidad, fiabilidad demostrada y fuerte adopción a través de vehículos de pasajeros de mercado masivo y vehículos comerciales. Las pantallas TFT LCD ofrecen un brillo adecuado, durabilidad y flexibilidad de integración, por lo que son adecuadas para infotainment, navegación y interfaces de control climático en vehículos de gama media. Su menor costo de fabricación en comparación con la OLED sigue apoyando el despliegue a gran escala por parte de los OEM, especialmente en mercados sensibles a los precios.

Se espera que el segmento OLED registre la CAGR más rápida de 2026 a 2033, impulsada por la creciente demanda de experiencias premium en vehículos, tasas de contraste más altas, factores de forma más finos y diseños de pantalla curvados. Aumentar la adopción de pantallas OLED en vehículos de lujo, VE y cabinas digitales, junto con avances en la vida útil y reducción de costos, está acelerando su penetración en el mercado.

- Mostrar tamaño

Sobre la base del tamaño de la pantalla, el mercado de visualización de la pila central se segmenta en hasta 7 pulgadas y más de 7 pulgadas. El segmento de hasta 7 pulgadas dominaba el mercado con una cuota del 54,6% en 2025, respaldada por el uso generalizado en vehículos de nivel de entrada y mitad del segmento, donde se priorizan los paneles compactos, la eficiencia de costes y los sistemas de infotainment funcional. Estas pantallas se utilizan comúnmente para la navegación básica, los controles de audio y la configuración del vehículo, ofreciendo suficiente usabilidad mientras mantiene costos de sistema más bajos y una integración más simple.

Se espera que el segmento de más de 7 pulgadas crezca en el CAGR más rápido de 2026 a 2033, impulsado por la creciente demanda de pantallas táctiles más grandes, pantallas multifunción y cabinas digitales inmersivas. Aumentar la adopción en automóviles premium y EVs, junto con la preferencia del consumidor para tabletas como interfaces y funciones avanzadas de infotainment, está aumentando significativamente la demanda de grandes pantallas de centro de formato global.

¿Qué región tiene la mayor parte del mercado de la pantalla del centro?

- América del Norte dominaba el mercado de visualización de la pila central con una cuota de ingresos del 36,24% en 2025, impulsada por una fuerte adopción de sistemas avanzados de infotainment, cabinas digitales y tecnologías de vehículos conectados en Estados Unidos y Canadá. Alta penetración de los vehículos premium, rápida integración de las soluciones ADAS, EVs y de la interfaz humana-máquina (HMI), junto con las continuas inversiones OEM en la experiencia de usuario en vehículos, continúan alimentando la demanda de pantallas de centro avanzado a través de vehículos de pasajeros y comerciales

- Los principales proveedores de OEMs automotriz y Tier-1 en América del Norte están introduciendo pantallas táctiles de alta resolución, arquitecturas multidisplay, y plataformas de información integradas, fortaleciendo el liderazgo tecnológico de la región. Las inversiones continuas en plataformas EV, vehículos definidos por software y conectividad en el automóvil apoyan aún más el crecimiento del mercado a largo plazo

- Capacidades fuertes de Rácidos, alta preferencia de consumo por características de vehículo premium, y un ecosistema automotriz maduro refuerzan el dominio de América del Norte en el mercado de visualización de la pila central

U.S. Center Stack Display Market Insight

Estados Unidos es el mayor contribuyente de América del Norte, apoyado por la fuerte producción de vehículos, la alta adopción de EV y el rápido despliegue de información digital y soluciones de cabina. El aumento de la integración de las pantallas de gran formato, los controles con ayuda de voz y los sistemas de navegación conectados en los vehículos de mercado masivo y de lujo está impulsando considerablemente la demanda.

Canada Center Stack Display Market Insight

El Canadá contribuye de manera constante a través de la creciente adopción de vehículos electrónicos, la fabricación avanzada de electrónica de automóviles y la creciente demanda de tecnologías de vehículos conectados. Las políticas gubernamentales de apoyo para la movilidad limpia y el transporte inteligente aumentan aún más la adopción del mercado.

Asia-Pacific Center Stack Display Market

Se prevé que Asia-Pacífico registre la CAGR más rápida del 9,47% entre 2026 y 2033, impulsada por la rápida producción automotriz, la fuerte penetración de los VE y la expansión de los ecosistemas de fabricación electrónica en China, Japón, India, Corea del Sur y el Sudeste Asiático. Aumentar la demanda de infotainment de pantalla táctil, paneles digitales e interfaces inteligentes de vehículos está acelerando el crecimiento del mercado.

China Center Stack Display Market Insight

China lidera Asia-Pacífico debido a grandes volúmenes de producción de vehículos, fuertes ventas de EV y rápida adopción de grandes pantallas de pilas de centro de alta resolución. La fuerza de fabricación local y la competitividad de los costos aumentan aún más la penetración del mercado.

Japan Center Stack Display Market Insight

Japón muestra un crecimiento constante apoyado por ingeniería automotriz avanzada, enfocarse en la confiabilidad y la innovación continua en HMI y tecnologías de visualización para vehículos de pasajeros.

India Center Stack Display Market Insight

India está surgiendo como un mercado de alto crecimiento, impulsado por el aumento de la producción de vehículos, el aumento de la demanda de información de pantalla táctil en coches de gama media, y el apoyo gubernamental para la fabricación de electrónica automotriz.

Centro Corea del Sur Stack Display Market Insight

Corea del Sur contribuye significativamente debido a la fuerte presencia de fabricantes de pantallas globales, electrónica automotriz avanzada y la creciente adopción de soluciones de cabina digital premium, apoyando la expansión sostenida del mercado.

¿Cuáles son las mejores empresas del centro de mercado de visualización de estacas?

La industria de la pantalla central está dirigida principalmente por empresas bien establecidas, incluyendo:

- Continental AG (Alemania)

- Alpine Electronics, Inc. (Japón)

- Panasonic Holdings Corporation (Japón)

- HARMAN International (U.S.)

- MOBIS INDIA LIMITED (India)

- Robert Bosch Manufacturing Solutions GmbH (Alemania)

- Texas Instruments Incorporated (U.S.)

- MTA S.p.A (Italia)

- PREH GMBH (Alemania)

- Visteon Corporation (Estados Unidos)

¿Cuáles son los desarrollos recientes en Global Center Stack Display Market?

- En enero de 2024, Continental AG lanzó la Pantalla Crystal Center de 10 pulgadas, una pantalla automotriz transparente y de alta resolución diseñada para integrarse perfectamente en interiores de vehículos. Con alto contraste, baja reflectividad y rendimiento eficiente en energía, la pantalla mejora tanto el atractivo visual como la usabilidad. Reconocido como CES 2024 Premio de Innovación Honoree, ofrece una elegante interfaz para sistemas de información y control, reforzando el liderazgo de Continental en la innovación de pantalla en coche premium y apoyando el cambio hacia cabinas digitales sofisticadas

- En enero de 2024, Continental, en colaboración con Swarovski Mobility, desveló la primera pantalla de centro cristalizado del mundo, combinando estética de cristal de lujo con avanzada tecnología de visualización automotriz. La solución eleva el diseño interior manteniendo una alta funcionalidad y durabilidad, que sirve a segmentos de vehículos premium. Esta innovación destaca la creciente convergencia de las tecnologías de diseño de lujo y visualización inteligente en vehículos de próxima generación

- En abril de 2023, HannStar desarrolló una pantalla de papel basada en TFT LCD como una alternativa a la tecnología de visualización electrónica de papel de E Ink. Utilizando la arquitectura LCD transistor de fibra fina, la pantalla ofrece bajo consumo de energía y una experiencia de papel como la experiencia visual en un factor de forma delgada y ligera. Diseñado para aplicaciones como e-readers y etiquetas electrónicas de estanterías, este desarrollo amplía opciones competitivas en soluciones de pantalla reflectantes de baja potencia

- En enero de 2023, HARMAN, una subsidiaria de Samsung Electronics Co., Ltd., presentó HARMAN Ready Vision, una avanzada plataforma de hardware y software para las pantallas de encabezamiento de realidad aumentada. La solución se integra perfectamente con sensores de vehículos para ofrecer alertas visuales en tiempo real y señales de audio inmersivas de manera no intrusiva. Esta innovación aumenta significativamente la conciencia del conductor y la seguridad, apoyando la evolución de los ecosistemas de vehículos inteligentes y conectados

- En enero de 2023, HARMAN presentó la pantalla HARMAN Ready propulsada por la tecnología Neo QLED Auto, ofreciendo un rendimiento visual cercano a un costo más accesible. Aprovechando las innovaciones patentadas de Samsung, incluyendo la película Quantum Dot ecológica y el retroiluminado LED MINI, la pantalla ofrece un alto brillo, contraste y durabilidad. Este lanzamiento refuerza la posición de HARMAN en soluciones de visualización automotriz escalables y de alta calidad para la adopción del mercado masivo

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.