Global Centralised Ran Radio Access Network Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.79 Billion

USD

37.26 Billion

2025

2033

USD

7.79 Billion

USD

37.26 Billion

2025

2033

| 2026 –2033 | |

| USD 7.79 Billion | |

| USD 37.26 Billion | |

| % | |

|

Segmentación del mercado global de RAN (red de acceso por radio) centralizada por componente (infraestructura, software y servicios), tipo de red (2G y 3G, 4G y 5G), modelo de implementación (interior y exterior), aplicación (grandes espacios públicos, zonas urbanas exteriores específicas, zonas urbanas de alta densidad, zonas suburbanas y rurales), usuario final (operadores y empresas de telecomunicaciones), tamaño de celda (celdas pequeñas y macroceldas), tecnología (fibra dedicada, WDM (multiplexación por división de longitud de onda), OTN (red de transporte óptico), PON (red óptica pasiva), Ethernet, microondas, ondas milimétricas, G.Fast y otras) - Tendencias del sector y pronóstico hasta 2033

Tamaño del mercado de RAN (red de acceso por radio) centralizada

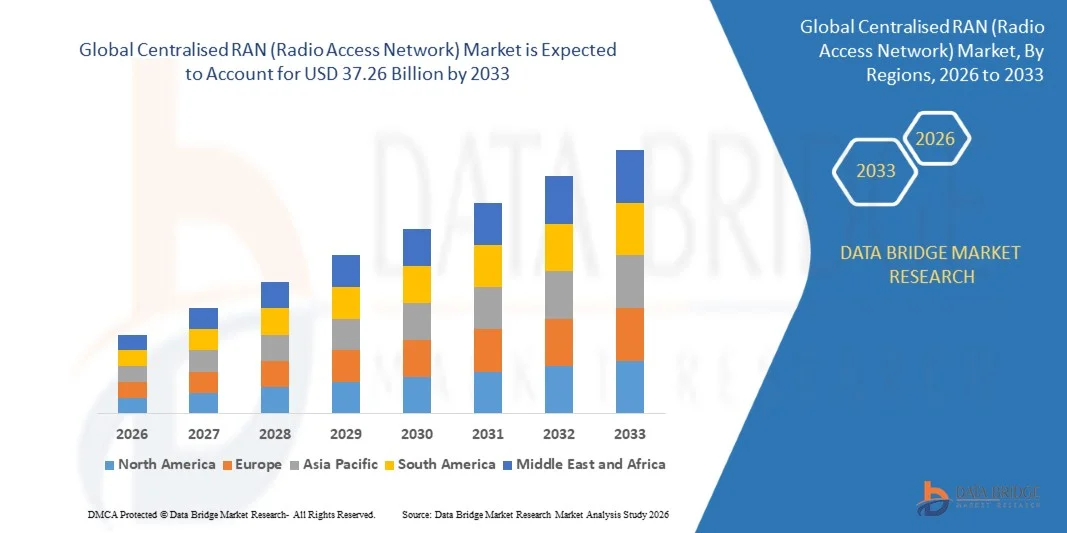

- El tamaño del mercado global de RAN (red de acceso por radio) centralizada se valoró en USD 7.79 mil millones en 2025 y se espera que alcance los USD 37.26 mil millones para 2033 , con una CAGR del 21,60% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente al creciente despliegue de redes 4G y 5G, la rápida digitalización en zonas urbanas y rurales, y la creciente demanda de conectividad de datos móviles de alta velocidad. Estas tendencias están impulsando a los operadores de telecomunicaciones a adoptar arquitecturas RAN (Red de Acceso Radioeléctrico) centralizadas para mejorar la eficiencia de la red, reducir los costes operativos y facilitar la prestación de servicios escalables.

- Además, el creciente enfoque en la virtualización, la RAN (Red de Acceso Radio) nativa de la nube y las redes definidas por software permite a los operadores mejorar la flexibilidad de la red, automatizar la gestión de recursos y proporcionar una conectividad fluida en entornos urbanos densos y redes empresariales. Estos avances tecnológicos están acelerando la adopción de soluciones de RAN (Red de Acceso Radio) centralizadas, contribuyendo así significativamente a la expansión del mercado.

Análisis del mercado de RAN (red de acceso por radio) centralizada

- La RAN (red de acceso por radio) centralizada, que consolida el procesamiento de banda base para múltiples sitios de radio en una ubicación centralizada, se está convirtiendo en un componente crítico de las redes de telecomunicaciones modernas debido a su capacidad para optimizar el uso del espectro, reducir la infraestructura a nivel de sitio y mejorar el rendimiento de la red para servicios 4G y 5G.

- La creciente adopción de arquitecturas RAN (Red de Acceso Radio) centralizadas se debe principalmente al aumento del tráfico de datos móviles, la necesidad de redes de baja latencia y alto rendimiento, y la creciente inversión en infraestructura de telecomunicaciones de última generación. Además, los operadores de red están aprovechando las tecnologías de la nube y la virtualización para permitir una expansión rentable de la red, respaldar soluciones de conectividad empresarial y mejorar la calidad general del servicio.

- Asia-Pacífico dominó el mercado de RAN (red de acceso por radio) centralizada con una participación del 39,2 % en 2025, debido a las rápidas implementaciones de redes 4G y 5G, el creciente consumo de datos móviles y las crecientes inversiones en infraestructura de telecomunicaciones.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de RAN (red de acceso por radio) centralizada durante el período de pronóstico debido a la rápida adopción de 5G, el alto consumo de datos móviles y las amplias iniciativas de modernización de la red.

- El segmento de exteriores dominó el mercado con una cuota de mercado del 61,8 % en 2025, gracias a la implementación a gran escala en corredores urbanos, carreteras e infraestructura pública. La RAN centralizada para exteriores permite a los operadores consolidar los recursos de procesamiento a la vez que mejora la cobertura y la capacidad en amplias áreas geográficas.

Alcance del informe y segmentación del mercado de RAN (red de acceso por radio) centralizada

|

Atributos |

Perspectivas clave del mercado de la RAN (red de acceso por radio) centralizada |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de RAN (red de acceso por radio) centralizada

Creciente adopción de arquitecturas RAN virtualizadas y nativas de la nube

- Una tendencia significativa en el mercado de RAN (Red de Acceso Radio) Centralizada es la creciente adopción de soluciones de RAN (Red de Acceso Radio) nativas de la nube y virtualizadas, impulsada por la necesidad de redes móviles escalables, flexibles y automatizadas. Estas arquitecturas permiten a los operadores centralizar el procesamiento de banda base, optimizar la utilización del espectro y simplificar la gestión de la red, mejorando así la eficiencia general de la red y la calidad del servicio.

- Por ejemplo, Ericsson y Vodafone están implementando una RAN (Red de Acceso por Radio) nativa de la nube en múltiples mercados de Europa y Oriente Medio, lo que permite a los operadores de telecomunicaciones reducir la complejidad operativa, automatizar la asignación de recursos y mejorar el rendimiento de la red para los servicios 5G. Estas implementaciones demuestran cómo la RAN (Red de Acceso por Radio) basada en la nube se está convirtiendo en la base de las redes móviles de próxima generación.

- Los operadores de telecomunicaciones aprovechan cada vez más la RAN (Red de Acceso Radio) virtualizada para mejorar la flexibilidad de la red, lo que permite un rápido despliegue de nuevos servicios y una respuesta más rápida a las sobrecargas de tráfico en entornos urbanos y empresariales. Esto posiciona a las soluciones de RAN (Red de Acceso Radio) centralizadas como facilitadores esenciales para una cobertura urbana densa, aplicaciones de baja latencia y actualizaciones de red rentables.

- El mercado está experimentando una fuerte adopción de arquitecturas centralizadas tanto en zonas urbanas como suburbanas, donde la alta demanda de datos y la densidad de usuarios exigen una gestión eficiente de los recursos. Las tecnologías de nube y virtualización permiten a los operadores consolidar los recursos de hardware manteniendo una alta calidad de servicio.

- Las economías emergentes están invirtiendo en implementaciones centralizadas de RAN (Red de Acceso por Radio) para acelerar la cobertura 4G y 5G, optimizar el rendimiento de la red y reducir los requisitos de infraestructura a nivel de sitio. Esta tendencia impulsa iniciativas de digitalización más amplias y mejora la conectividad en los sectores residencial, comercial e industrial.

- Las soluciones RAN (Red de Acceso Radio) de alto rendimiento también se están integrando con redes definidas por software y plataformas de gestión de red basadas en IA, lo que mejora la automatización, el mantenimiento predictivo y la optimización del tráfico en tiempo real. Esta convergencia de tecnologías está impulsando la transición hacia redes de telecomunicaciones más inteligentes, flexibles y fiables.

Dinámica del mercado de RAN (red de acceso por radio) centralizada

Conductor

Creciente demanda de conectividad 4G y 5G de alta velocidad

- La creciente adopción de redes 4G y 5G impulsa la demanda de soluciones RAN (Red de Acceso Radio) centralizadas, ya que los operadores requieren arquitecturas capaces de soportar datos de alta velocidad, baja latencia y entornos de usuarios densos. Estas redes permiten un uso eficiente del espectro, menores costos operativos y una mejor calidad de servicio para consumidores y empresas.

- Por ejemplo, la transición de AT&T a la RAN (Red de Acceso Radio) en la Nube permite al operador gestionar el tráfico comercial de forma más eficiente, reducir la latencia y dar soporte a nuevas aplicaciones y servicios empresariales. Esta implementación demuestra cómo las soluciones de RAN (Red de Acceso Radio) centralizadas son esenciales para satisfacer las crecientes necesidades de ancho de banda y rendimiento de las redes de telecomunicaciones modernas.

- El creciente consumo de datos móviles, impulsado por el streaming, los servicios en la nube y la conectividad del IoT, está acelerando la adopción de arquitecturas centralizadas que pueden gestionar eficientemente las cargas de la red. Los operadores están aprovechando estas soluciones para mejorar la fiabilidad, la capacidad y la escalabilidad de la red.

- El lanzamiento de redes 5G privadas para empresas también está contribuyendo al crecimiento, ya que la RAN (red de acceso por radio) centralizada proporciona una forma flexible y rentable de implementar redes seguras de alta velocidad para aplicaciones industriales, minoristas y de campus.

- Las inversiones en la modernización de la red, incluyendo la RAN (Red de Acceso Radio) virtualizada y definida por software, están fortaleciendo aún más su adopción en el mercado. Los operadores priorizan cada vez más las arquitecturas centralizadas para mejorar la prestación de servicios, reducir el tiempo de inactividad y preparar la infraestructura de red para el futuro frente a las crecientes demandas de conectividad.

Restricción/Desafío

Altos gastos de capital e integración compleja de redes

- El mercado de RAN (Red de Acceso Radio) Centralizada enfrenta desafíos debido a los altos costos iniciales asociados con la implementación de infraestructura centralizada, incluyendo unidades de banda base, redes fronthaul y plataformas de virtualización. Estos gastos pueden ralentizar la adopción, especialmente para operadores pequeños o en mercados emergentes.

- Por ejemplo, la implementación de soluciones RAN (Red de Acceso por Radio) nativas de la nube requiere una inversión sustancial en hardware, software y personal cualificado, lo que puede limitar la rápida implementación y la escalabilidad de la red. La complejidad de integrar sistemas de múltiples proveedores y garantizar la interoperabilidad añade obstáculos técnicos y operativos adicionales.

- La gestión del procesamiento centralizado para varios sitios exige una planificación y coordinación avanzadas, en particular al actualizar redes heredadas o garantizar la continuidad del servicio sin inconvenientes durante la implementación.

- Las dependencias de la cadena de suministro de equipos especializados, fibra de alta capacidad y soluciones de transporte óptico complican aún más la integración de la red y aumentan los plazos del proyecto.

- Los operadores deben equilibrar cuidadosamente los beneficios de una mayor eficiencia y escalabilidad de la red frente a los importantes desafíos financieros y técnicos que pueden afectar el retorno de la inversión (ROI) y desacelerar la penetración en el mercado a pesar de la fuerte demanda de conectividad de alta velocidad.

Alcance del mercado de la RAN (red de acceso por radio) centralizada

El mercado está segmentado según el componente, el tipo de red, el modelo de implementación, la aplicación, el usuario final, el tamaño de la celda y la tecnología.

• Por componente

Según sus componentes, el mercado de RAN (Red de Acceso Radioeléctrico) Centralizada se segmenta en infraestructura, software y servicios. El segmento de infraestructura dominó el mercado con la mayor participación en ingresos en 2025, impulsado por las elevadas inversiones en unidades de banda base centralizadas, fronthaul y equipos de backhaul necesarios para la consolidación de redes a gran escala. Los operadores de telecomunicaciones priorizan la infraestructura, ya que constituye la base para la mejora de la capacidad, la reducción de la latencia y el uso eficiente del espectro. La transición hacia arquitecturas centralizadas para reducir la complejidad a nivel de sitio refuerza aún más el dominio de la infraestructura.

Se prevé que el segmento de software experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de la virtualización, la RAN (Red de Acceso Radio) nativa de la nube y las plataformas de automatización de red. Los operadores se están centrando en funcionalidades definidas por software para permitir la asignación dinámica de recursos, actualizaciones más rápidas y menores gastos operativos. El creciente énfasis en la optimización de red basada en IA y la interoperabilidad de la RAN abierta acelera aún más la adopción de software.

• Por tipo de red

Según el tipo de red, el mercado de RAN (Red de Acceso Radioeléctrico) Centralizada se segmenta en 2G y 3G, 4G y 5G. El segmento 4G dominó la cuota de mercado en 2025 gracias a su extensa base instalada y a la continua demanda de expansión de capacidad en zonas urbanas y suburbanas. Los operadores continúan centralizando las redes 4G para mejorar la eficiencia espectral, gestionar el creciente tráfico de datos y prolongar la vida útil de la red, controlando al mismo tiempo los costes.

Se prevé que el segmento 5G registre la tasa de crecimiento más rápida entre 2026 y 2033, impulsado por los rápidos despliegues de 5G y la necesidad de una latencia ultrabaja y un alto rendimiento. Las arquitecturas de RAN (Red de Acceso Radio) centralizadas respaldan casos de uso avanzados de 5G, como la banda ancha móvil mejorada y la segmentación de red. El aumento de las inversiones en redes 5G independientes refuerza aún más el crecimiento de este segmento.

• Por modelo de implementación

Según el modelo de implementación, el mercado de RAN (Red de Acceso Radio) Centralizada se segmenta en interiores y exteriores. El segmento exterior dominó el mercado con la mayor participación, un 61,8 %, en 2025, gracias a la implementación a gran escala en corredores urbanos, carreteras e infraestructura pública. La RAN centralizada exterior permite a los operadores consolidar los recursos de procesamiento, a la vez que mejora la cobertura y la capacidad en amplias áreas geográficas.

Se proyecta que el segmento de interiores experimentará el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de cobertura interior de alta calidad en oficinas, centros comerciales, aeropuertos y estadios. La RAN (Red de Acceso Radio) centralizada para interiores mejora la calidad de la señal, reduce las interferencias y permite una alta densidad de usuarios. La creciente digitalización empresarial y las implementaciones de redes privadas aceleran aún más la adopción de la cobertura interior.

• Por aplicación

Según la aplicación, el mercado se segmenta en grandes espacios públicos, zonas urbanas exteriores específicas, zonas urbanas de alta densidad, zonas suburbanas y rurales. Las zonas urbanas de alta densidad dominaron la cuota de mercado en 2025 debido al alto consumo de datos móviles y a la alta densidad de usuarios. La RAN (Red de Acceso Radioeléctrico) centralizada ayuda a los operadores a gestionar eficientemente las cargas de tráfico y optimizar el uso del espectro en entornos urbanos congestionados.

Se prevé que los grandes espacios públicos experimenten el mayor crecimiento entre 2026 y 2033, impulsado por la necesidad de una conectividad fiable y de alta capacidad durante los eventos. Las arquitecturas centralizadas facilitan un escalamiento rápido y una gestión fluida de la movilidad para miles de usuarios simultáneos. El aumento de las iniciativas de ciudades y espacios inteligentes contribuye aún más a este crecimiento.

• Por el usuario final

En función del usuario final, el mercado de RAN (Red de Acceso Radio) Centralizada se segmenta entre operadores de telecomunicaciones y empresas. Los operadores de telecomunicaciones dominaron el mercado en 2025, impulsados por programas nacionales de modernización de redes y estrategias de optimización de costos. La RAN (Red de Acceso Radio) Centralizada permite a los operadores reducir el equipo a nivel de sitio, disminuir el consumo de energía y simplificar la gestión de la red en todas las regiones.

Se prevé que el segmento empresarial experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de redes privadas LTE y 5G. Las empresas aprovechan las arquitecturas centralizadas para mejorar el control, la seguridad y la gestión del rendimiento. El creciente uso en redes de fabricación, logística y campus acelera la expansión del segmento.

• Por tamaño de celda

Según el tamaño de celda, el mercado de RAN (Red de Acceso Radio) Centralizada se segmenta en celdas pequeñas y macroceldas. El segmento de macroceldas dominó la cuota de mercado en 2025 debido a su papel crucial en la cobertura de área extensa y la conectividad troncal. La centralización del procesamiento de macroceldas mejora la eficiencia de la red y facilita la gestión del tráfico a gran escala.

Se prevé que el segmento de celdas pequeñas registre el mayor crecimiento entre 2026 y 2033, impulsado por las crecientes necesidades de densificación en entornos urbanos e interiores. La RAN (Red de Acceso Radio) centralizada facilita la implementación coordinada de celdas pequeñas, lo que reduce las interferencias y mejora la experiencia del usuario. La creciente demanda de cobertura localizada de alta capacidad impulsa el crecimiento.

• Por tecnología

En función de la tecnología, el mercado de RAN (Red de Acceso Radioeléctrico) Centralizada se segmenta en fibra dedicada, WDM, OTN, PON, Ethernet, microondas, ondas milimétricas, G.Fast, entre otros. La fibra dedicada dominó el mercado en 2025 gracias a su alto ancho de banda, baja latencia y fiabilidad para la conectividad fronthaul y backhaul. Los operadores prefieren la fibra para cumplir con los estrictos requisitos de rendimiento de las redes centralizadas y 5G.

Se prevé que la tecnología de ondas milimétricas experimente el mayor crecimiento entre 2026 y 2033, gracias a su capacidad para ofrecer velocidades de datos ultraaltas donde la implementación de fibra óptica es compleja. Facilita la rápida implementación de arquitecturas centralizadas en zonas urbanas densas. Los avances en las tecnologías de backhaul inalámbrico impulsan aún más su adopción.

Análisis regional del mercado de RAN (red de acceso por radio) centralizada

- Asia-Pacífico dominó el mercado de RAN (red de acceso por radio) centralizada con la mayor participación en los ingresos del 39,2 % en 2025, impulsada por las rápidas implementaciones de redes 4G y 5G, el aumento del consumo de datos móviles y las crecientes inversiones en infraestructura de telecomunicaciones.

- El entorno de implementación de red rentable de la región, la creciente adopción de soluciones RAN virtualizadas y basadas en la nube y la fuerte presencia de fabricantes de equipos de telecomunicaciones están acelerando la expansión del mercado.

- La disponibilidad de mano de obra calificada en telecomunicaciones, políticas gubernamentales favorables que apoyan la infraestructura digital y la creciente urbanización en las economías en desarrollo están contribuyendo a una mayor adopción de arquitecturas RAN centralizadas.

Análisis del mercado de la RAN (red de acceso por radio) centralizada de China

China ocupó la mayor participación en el mercado de RAN (Red de Acceso Radioeléctrico) Centralizada de Asia-Pacífico en 2025, gracias a su liderazgo en la implementación de 5G, su sólida infraestructura nacional de telecomunicaciones y la activa participación de importantes proveedores de equipos de red como Huawei y ZTE. Las políticas gubernamentales de apoyo del país, su extensa red de fibra óptica y su enfoque en iniciativas de ciudades inteligentes son factores clave del crecimiento. La demanda se ve impulsada aún más por la continua modernización de las redes 4G y la expansión de los servicios de banda ancha móvil de alta velocidad.

Análisis del mercado de la RAN (red de acceso por radio) centralizada en India

India está experimentando el crecimiento más rápido en la región Asia-Pacífico, impulsado por la rápida expansión de las redes de telecomunicaciones, la creciente penetración de teléfonos inteligentes y el crecimiento de iniciativas gubernamentales como Digital India y las pruebas 5G. Las inversiones de los operadores de telecomunicaciones en la densificación de la red, la conectividad rural y la adopción de soluciones RAN (Red de Acceso Radioeléctrico) virtualizadas y basadas en la nube están impulsando el crecimiento del mercado. Además, la creciente demanda de servicios de datos móviles de alta velocidad y soluciones de conectividad empresarial está acelerando su adopción.

Análisis del mercado de RAN (red de acceso por radio) centralizada en Europa

El mercado europeo de RAN (Red de Acceso Radio) Centralizada se encuentra en constante expansión, impulsado por el aumento de las implementaciones de 5G, la demanda de eficiencia de red y la adopción de soluciones de RAN (Red de Acceso Radio) virtualizadas y definidas por software. La región prioriza las redes energéticamente eficientes, la alta calidad de servicio y el cumplimiento normativo de la infraestructura de telecomunicaciones. La creciente inversión en proyectos de ciudades inteligentes y soluciones de conectividad urbana impulsa aún más el crecimiento del mercado.

Análisis del mercado de la RAN (red de acceso por radio) centralizada en Alemania

El mercado alemán de RAN (Red de Acceso Radioeléctrico) Centralizada está impulsado por una infraestructura de telecomunicaciones avanzada, fuertes requisitos de conectividad industrial y empresarial, y una alta adopción de 5G y soluciones de redes virtualizadas. El país se beneficia de sólidas iniciativas de I+D, colaboraciones público-privadas y la presencia de operadores de telecomunicaciones y proveedores de equipos líderes. La demanda es especialmente alta en zonas urbanas de alta densidad, fabricación inteligente y conectividad en espacios públicos.

Análisis del mercado de la RAN (red de acceso por radio) centralizada del Reino Unido

El mercado británico se sustenta en la expansión de las redes 5G, el creciente enfoque en la eficiencia de la red y la adopción de soluciones RAN (Red de Acceso Radioeléctrico) centralizadas y basadas en la nube. Los operadores de telecomunicaciones están invirtiendo en proyectos de densificación, mejoras de la cobertura en interiores y servicios móviles de última generación. El creciente apoyo gubernamental a la infraestructura digital, la modernización de las redes empresariales y las colaboraciones en I+D siguen impulsando el crecimiento del mercado.

Perspectiva del mercado de RAN (red de acceso por radio) centralizada de América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la rápida adopción del 5G, el alto consumo de datos móviles y las amplias iniciativas de modernización de la red. Los operadores de telecomunicaciones se están centrando en la densificación de la red, la virtualización y el despliegue de soluciones avanzadas de RAN (Red de Acceso Radio) para cobertura urbana y rural. Además, las inversiones de empresas y gobiernos en redes privadas y arquitecturas de RAN (Red de Acceso Radio) basadas en la nube están impulsando la expansión del mercado.

Análisis del mercado de la RAN (red de acceso por radio) centralizada de EE. UU.

Estados Unidos representó la mayor participación en el mercado norteamericano en 2025, gracias a una industria de telecomunicaciones consolidada, un sólido despliegue de la red 5G y una inversión significativa en soluciones de RAN en la nube y definidas por software. El enfoque del país en la innovación, la transformación digital y la conectividad de alta velocidad está impulsando la adopción en redes urbanas y empresariales. La presencia de proveedores clave de equipos de red y operadores de telecomunicaciones a gran escala refuerza aún más el liderazgo de Estados Unidos en la región.

Cuota de mercado de la RAN (red de acceso por radio) centralizada

La industria de RAN (red de acceso por radio) centralizada está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cisco Systems, Inc. (EE. UU.)

- Nokia Corporation (Finlandia)

- Huawei Technologies Co., Ltd. (China)

- Corporación NEC (Japón)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- Telefonaktiebolaget LM Ericsson (Suecia)

- Altiostar Networks, Inc. (EE. UU.)

- Corporación ZTE (China)

- Fujitsu Limited (Japón)

- Intel Corporation (EE. UU.)

- Mavenir Systems, Inc. (EE. UU.)

- ASOCS Ltd. (Israel)

- Radisys Corporation (EE. UU.)

- CommScope, Inc. (EE. UU.)

- Artiza Networks, Inc. (EE. UU.)

- Corporación Anritsu (Japón)

- EXFO Inc. (Canadá)

- Airspan Networks, Inc. (EE. UU.)

- 6WIND SA (Francia)

- VIAVI Solutions Inc. (EE. UU.)

Últimos avances en el mercado global de RAN (red de acceso por radio) centralizada

- En octubre de 2025, Ericsson y Vodafone anunciaron una importante alianza estratégica de cinco años para modernizar la infraestructura de red de Vodafone en Irlanda, Países Bajos, Portugal, Alemania, Rumanía y Egipto, implementando soluciones RAN avanzadas compatibles con 5G Standalone y capacidades de red programables. Se espera que esta alianza acelere la adopción de tecnologías RAN centralizadas y nativas de la nube en múltiples mercados de Europa y Oriente Medio, lo que permitirá a los operadores consolidar unidades de banda base, reducir la complejidad operativa y mejorar la eficiencia espectral. El despliegue mejora la automatización de la red, proporciona una prestación de servicios más rápida y permite la introducción de soluciones de conectividad diferenciadas para los segmentos de consumo y empresas, lo que refuerza el posicionamiento competitivo de Vodafone en regiones urbanas e industriales de alta demanda.

- En junio de 2025, Ericsson realizó una demostración exitosa de una llamada RAN en la nube 5G utilizando el servidor HPE ProLiant Compute Gen12 más reciente y el sistema en chip Intel Xeon 6, demostrando la disponibilidad técnica de la RAN en la nube en plataformas informáticas nativas de la nube modernas. Este hito destaca la escalabilidad, el rendimiento de baja latencia y la flexibilidad en la asignación de recursos de las arquitecturas RAN centralizadas. Se espera que anime a los operadores de telecomunicaciones de todo el mundo a adoptar soluciones RAN basadas en la nube, optimizar los costes de red, facilitar la interoperabilidad entre múltiples proveedores y acelerar las implementaciones 5G de próxima generación, especialmente en entornos urbanos y empresariales de alta densidad.

- En febrero de 2024, O2 Telefónica comenzó a desplegar Ericsson Cloud RAN para 5G Standalone (SA) en Offenbach, Alemania, utilizando tecnologías avanzadas de virtualización y nube para mejorar la flexibilidad, la escalabilidad y la prestación de servicios de la red. Este despliegue fortalece la infraestructura 5G de Alemania al permitir la gestión centralizada de los recursos de banda base, reducir la necesidad de equipos físicos en cada emplazamiento y facilitar la implementación más rápida de nuevos servicios. La implementación también facilita el uso eficiente del espectro, una mejor cobertura en zonas urbanas y suburbanas, y el potencial para aplicaciones empresariales y de consumo avanzadas, como soluciones para ciudades inteligentes y conectividad industrial de baja latencia.

- En febrero de 2024, AT&T y Ericsson completaron la transición a la RAN virtualizada (vRAN), y AT&T ahora gestiona el tráfico comercial en sitios de RAN en la nube. Esta transformación permite a AT&T gestionar el tráfico de datos de forma más rentable, a la vez que mejora la agilidad, la automatización y la eficiencia operativa de la red. La implementación fomenta un ecosistema abierto para que los desarrolladores creen aplicaciones y servicios innovadores, mejora la escalabilidad de la red para satisfacer la creciente demanda de datos móviles y posiciona a AT&T como líder en redes móviles modernas definidas por software, compatibles con 5G SA y soluciones empresariales avanzadas.

- En julio de 2023, Telstra y Ericsson desplegaron infraestructura de Cloud RAN en la red comercial 5G de Telstra en varias sedes operativas, lo que marcó el primer despliegue de Cloud RAN en Australia. Esta implementación mejora la eficiencia de la red, permite la gestión centralizada de recursos y un rápido escalamiento para satisfacer la demanda de alta capacidad tanto en zonas urbanas como regionales. Esto refuerza la capacidad de Telstra para ofrecer servicios 5G de última generación en todo el país, incluyendo banda ancha móvil mejorada, conectividad de latencia ultrabaja y aplicaciones empresariales, a la vez que reduce los gastos de capital y operativos asociados con los despliegues tradicionales de RAN distribuida.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.