Global Centrifuge Tubes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.01 Billion

USD

2.86 Billion

2024

2032

USD

2.01 Billion

USD

2.86 Billion

2024

2032

| 2025 –2032 | |

| USD 2.01 Billion | |

| USD 2.86 Billion | |

| % | |

|

Segmentación del mercado global de tubos de centrífuga por material (plástico y vidrio), volumen (microtubos, minitubos y tubos de centrífuga), forma del fondo (redondo, cónico y plano), esterilidad (estéril y no estéril), aplicación (investigación en ciencias de la vida, diagnóstico clínico y aplicaciones industriales): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de tubos de centrífuga

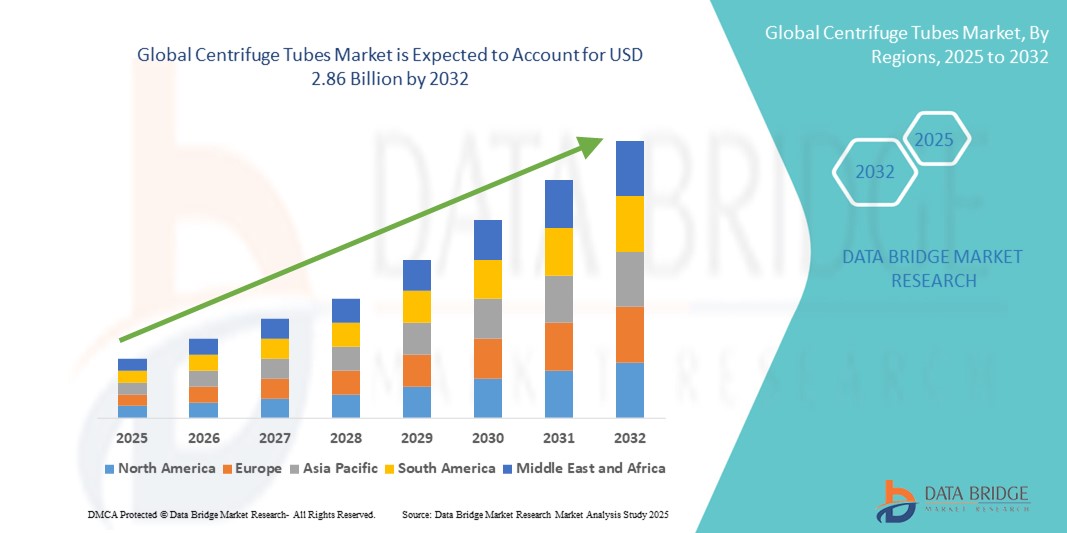

- El tamaño del mercado global de tubos de centrífuga se valoró en USD 2.01 mil millones en 2024 y se espera que alcance los USD 2.86 mil millones para 2032 , con una CAGR del 4,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de consumibles de laboratorio de alta calidad en diagnósticos clínicos, investigación farmacéutica y aplicaciones biotecnológicas, donde la precisión y el manejo sin contaminación son primordiales.

- Además, el aumento de la inversión en I+D en ciencias de la vida, la creciente adopción de flujos de trabajo automatizados en laboratorios y la expansión de los laboratorios de diagnóstico a nivel mundial refuerzan la necesidad de tubos de centrífuga fiables y duraderos. Estas tendencias convergentes impulsan el mercado y consolidan los tubos de centrífuga como un componente fundamental en las prácticas de laboratorio modernas.

Análisis del mercado de tubos de centrífuga

- Los tubos de centrífuga, utilizados para la preparación, separación y almacenamiento de muestras, son componentes esenciales en las ciencias biológicas, los diagnósticos clínicos y los laboratorios industriales debido a su resistencia química, diseño a prueba de fugas y compatibilidad con varios sistemas de centrifugación.

- La creciente demanda de tubos de centrífuga se ve impulsada principalmente por el aumento de las actividades de I+D en productos farmacéuticos y biotecnológicos , la expansión de las necesidades de pruebas de diagnóstico y el creciente énfasis en la automatización del laboratorio y el control de la contaminación.

- América del Norte dominó el mercado de tubos de centrífuga con la mayor participación en los ingresos del 39,1 % en 2024, respaldada por una infraestructura de atención médica avanzada, una financiación significativa para la investigación y un uso generalizado de consumibles de laboratorio en los sectores académico y comercial, particularmente en los EE. UU.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tubos de centrífuga durante el período de pronóstico debido a la rápida expansión biofarmacéutica , el aumento de las inversiones en atención médica y el aumento de los volúmenes de pruebas de laboratorio en economías emergentes como China e India.

- El segmento de material plástico dominó el mercado de tubos de centrífuga con una participación de mercado del 64,8 % en 2024, debido a su naturaleza liviana, alta durabilidad y amplia aplicabilidad en entornos de investigación, clínicos e industriales.

Alcance del informe y segmentación del mercado de tubos de centrífuga

|

Atributos |

Perspectivas clave del mercado de tubos de centrífuga |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tubos de centrífuga

Creciente demanda de tubos estériles y de alto rendimiento en aplicaciones moleculares y clínicas

- Una tendencia significativa y en auge en el mercado global de tubos de centrífuga es la creciente demanda de tubos estériles de alto rendimiento, diseñados para aplicaciones avanzadas de biología molecular, diagnóstico clínico e investigación farmacéutica. Estos tubos especializados son esenciales para un procesamiento sin contaminación y una integridad fiable de las muestras durante la centrifugación a alta velocidad.

- Por ejemplo, Thermo Fisher Scientific y Corning han introducido tubos de centrífuga fabricados con polipropileno de alta calidad , con tapas a prueba de fugas, resistencia química mejorada y esterilidad certificada para su uso en flujos de trabajo de PCR, NGS y cultivo celular.

- Estos tubos están ganando importancia en laboratorios de alto rendimiento donde los sistemas automatizados requieren dimensiones de tubos consistentes, sellado seguro y etiquetado claro para respaldar la integración robótica y operaciones sin errores.

- Los tubos estériles libres de DNasa/RNasa tienen una gran demanda para pruebas clínicas y genéticas, donde la pureza y el control de la contaminación cruzada son fundamentales. Eppendorf y Greiner Bio-One están desarrollando soluciones de envasado mejoradas y diseños ergonómicos para satisfacer las cambiantes necesidades de los laboratorios.

- La creciente adopción de la automatización, combinada con estrictos estándares regulatorios para el manejo de muestras y la reducción de desechos, está impulsando a los fabricantes hacia diseños de tubos innovadores que respalden prácticas de laboratorio sustentables y de alta eficiencia.

- Esta tendencia hacia tubos de centrífuga premium específicos para cada aplicación está cambiando las expectativas del mercado e impulsando a los fabricantes a desarrollar consumibles avanzados que garanticen la seguridad, la precisión y la optimización del flujo de trabajo tanto en entornos de investigación como de diagnóstico.

Dinámica del mercado de tubos de centrífuga

Conductor

Aceleración de la I+D en ciencias de la vida y expansión de los laboratorios de diagnóstico

- El ritmo creciente de I+D en los sectores de ciencias biológicas, biotecnología y farmacéutico, junto con la expansión global de los laboratorios de diagnóstico, es un factor importante que impulsa el mercado de tubos de centrífuga.

- Por ejemplo, en 2024, la creciente inversión en medicina personalizada, desarrollo de vacunas y pruebas de enfermedades infecciosas ha incrementado significativamente la demanda de herramientas confiables de procesamiento de muestras, como tubos de centrífuga, en instituciones de investigación y laboratorios comerciales.

- Un número cada vez mayor de laboratorios de diagnóstico, en particular en las economías emergentes, están contribuyendo a un mayor consumo de tubos de centrífuga, especialmente en entornos de pruebas automatizadas y de alto rendimiento.

- La necesidad de una separación precisa y libre de contaminación de las muestras en la secuenciación genómica, los ensayos basados en células y los diagnósticos clínicos está impulsando el uso de tubos de centrífuga fabricados con materiales duraderos y esterilizables en autoclave con graduaciones claras y sellado seguro.

- Además, el aumento de la financiación gubernamental, las colaboraciones académicas y las iniciativas del sector privado centradas en la innovación biomédica están creando una demanda sostenida de consumibles de laboratorio avanzados, lo que convierte a los tubos de centrífuga en un componente central de la infraestructura de laboratorio moderna.

Restricción/Desafío

Preocupaciones ambientales y cumplimiento normativo para la gestión de residuos plásticos

- Un desafío clave para el mercado de tubos de centrífuga es el impacto ambiental de los residuos plásticos de un solo uso generados por laboratorios de todo el mundo. La mayoría de los tubos de centrífuga están fabricados con polipropileno, lo que contribuye al creciente volumen de residuos plásticos biomédicos.

- Por ejemplo, el creciente escrutinio regulatorio en torno a la eliminación de plásticos y los estándares de sostenibilidad en las operaciones de laboratorio ha impulsado a las instituciones a buscar alternativas más ecológicas sin comprometer la esterilidad ni el rendimiento.

- Si bien algunos fabricantes han comenzado a desarrollar opciones de tubos reciclables o reutilizables, la adopción generalizada es limitada debido a preocupaciones sobre la esterilidad, la integridad estructural y la compatibilidad con la centrifugación de alta velocidad.

- Además, cumplir con regulaciones estrictas como las aprobaciones de la FDA, las certificaciones ISO y las políticas regionales de gestión de residuos aumenta la complejidad y el costo de la producción, en particular para los actores más pequeños.

- Para superar este desafío se requieren innovaciones en materiales sostenibles, mejores programas de reciclaje y el desarrollo de tubos de centrífuga de alto rendimiento que se ajusten a los estándares regulatorios y los objetivos ambientales.

Alcance del mercado de tubos de centrífuga

El mercado está segmentado en función del material, el volumen, la forma del fondo, la esterilidad y la aplicación.

- Por material

Según el material, el mercado de tubos de centrífuga se segmenta en plástico y vidrio. El segmento de plástico dominó el mercado con la mayor cuota de mercado, con un 64,8 % en 2024, gracias a su durabilidad, rentabilidad y compatibilidad con sistemas de centrifugación de alta velocidad. Los tubos de centrífuga de plástico se utilizan ampliamente en laboratorios clínicos, académicos e industriales gracias a su resistencia química, ligereza y menor riesgo de rotura en comparación con el vidrio.

Se prevé que el segmento del vidrio experimente una demanda constante entre 2025 y 2032, impulsada por su inercia química y su reutilización. Los tubos de vidrio son los preferidos en ciertas aplicaciones de química analítica e investigación industrial donde la exposición a disolventes o temperaturas extremas es frecuente, a pesar de ser más frágiles y costosos que las alternativas de plástico.

- Por volumen

En términos de volumen, el mercado de tubos de centrífuga se segmenta en microtubos, minitubos y tubos de centrífuga. El segmento de tubos de centrífuga (normalmente de 15 mL y 50 mL) dominó el mercado con la mayor cuota de mercado, con un 58,7 % en 2024, gracias a su amplio uso en el almacenamiento de muestras, la mezcla de reactivos y la peletización celular. Estos tubos son estándar en los laboratorios de diagnóstico e investigación farmacéutica gracias a su capacidad para manejar volúmenes de muestra moderados y su compatibilidad con centrífugas de sobremesa y de suelo.

Se prevé que el segmento de tubos de microcentrífuga experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción en los flujos de trabajo de biología molecular, PCR y genómica. Estos tubos son esenciales para la manipulación precisa de muestras de pequeño volumen y son compatibles con las microcentrífugas de alta velocidad utilizadas en la extracción de ADN/ARN y las reacciones enzimáticas.

- Por forma de fondo

Según la forma del fondo, el mercado de tubos de centrífuga se segmenta en fondo redondo, cónico y plano. El segmento de fondo cónico dominó el mercado con la mayor cuota de mercado, con un 49,5 % en 2024, gracias a su eficiencia en la recolección de sedimentos y su compatibilidad con la mayoría de los rotores de centrífuga. Los tubos cónicos son ampliamente utilizados en aplicaciones de cultivo celular, separación y purificación, donde la fácil recuperación de pellets y la mínima pérdida de muestra son cruciales.

Se prevé un crecimiento constante del segmento de fondo plano hasta 2032, ideal para aplicaciones que requieren una posición vertical estable, claridad óptica y mediciones precisas de volumen. Los tubos de fondo plano se utilizan a menudo en ciertos procesos industriales y aplicaciones de almacenamiento que no requieren centrifugación.

- Por esterilidad

En función de la esterilidad, el mercado de tubos de centrífuga se segmenta en estériles y no estériles. El segmento estéril registró la mayor cuota de mercado, con un 61,2 %, en 2024, impulsado por la creciente demanda en laboratorios de diagnóstico clínico, microbiología y biología molecular, donde la prevención de la contaminación es crucial. Los tubos estériles están libres de DNasa/RNasa y se preenvasan para cumplir con estrictos estándares de garantía de calidad, lo que los hace ideales para la manipulación de muestras sensibles y entornos regulados.

Se proyecta que el segmento no estéril se expandirá de forma constante entre 2025 y 2032, principalmente debido a su uso en flujos de trabajo generales de laboratorio e investigación industrial, donde la esterilidad no es una prioridad. Estos tubos ofrecen ventajas en cuanto a costos y suelen adquirirse a granel para procesos no críticos.

- Por aplicación

Según su aplicación, el mercado de tubos de centrífuga se segmenta en investigación en ciencias de la vida, diagnóstico clínico y aplicaciones industriales. El segmento de investigación en ciencias de la vida dominó el mercado con la mayor cuota de mercado, un 46,9 %, en 2024, impulsado por el sólido crecimiento en biología celular, genómica e I+D farmacéutica. Los tubos de centrífuga son herramientas indispensables para la preparación, separación y almacenamiento de muestras en centros de investigación académicos y comerciales.

Se prevé que el segmento de diagnóstico clínico experimente el mayor crecimiento entre 2025 y 2032, impulsado por el creciente volumen de pruebas diagnósticas, la expansión de la infraestructura sanitaria y un mayor enfoque en la detección de enfermedades infecciosas. Estas aplicaciones requieren consumibles estériles y fiables para facilitar el procesamiento de muestras de alto rendimiento con precisión y seguridad.

Análisis regional del mercado de tubos de centrífuga

- América del Norte dominó el mercado de tubos de centrífuga con la mayor participación en los ingresos del 39,1 % en 2024, respaldada por una infraestructura de atención médica avanzada, una financiación significativa para la investigación y un uso generalizado de consumibles de laboratorio en los sectores académico y comercial, particularmente en los EE. UU.

- Los laboratorios e instituciones de investigación en los EE. UU. y Canadá priorizan los consumibles libres de contaminación y de alta calidad, lo que apoya la adopción generalizada de tubos de centrífuga de primera calidad para su uso en genómica, diagnóstico clínico y desarrollo farmacéutico.

- Esta posición de liderazgo se ve reforzada aún más por una sólida financiación de I+D, una industria biotecnológica altamente desarrollada y estándares regulatorios estrictos que enfatizan la calidad, la esterilidad y la trazabilidad en los flujos de trabajo de laboratorio, lo que hace que los tubos de centrífuga sean componentes esenciales en la investigación y el diagnóstico.

Análisis del mercado de tubos de centrífuga en EE. UU.

El mercado estadounidense de tubos de centrífuga captó la mayor participación en los ingresos, con un 81%, en 2024 en Norteamérica, impulsado por la presencia de infraestructura de investigación avanzada y altos niveles de I+D biomédica y farmacéutica. La creciente demanda de consumibles de laboratorio de alta calidad en instituciones académicas, empresas biotecnológicas y laboratorios clínicos continúa impulsando el crecimiento del mercado. El aumento en el volumen de pruebas diagnósticas, junto con el énfasis regulatorio en los estándares de laboratorio y el control de la contaminación, impulsa la adopción generalizada de tubos de centrífuga estériles y de alto rendimiento en el país.

Análisis del mercado de tubos de centrífuga en Europa

Se proyecta que el mercado europeo de tubos de centrífuga se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la inversión en investigación sanitaria y el creciente número de laboratorios de diagnóstico. La creciente concienciación sobre la seguridad en el laboratorio, las iniciativas de sostenibilidad y la demanda de precisión en el manejo de muestras están impulsando el uso de tubos de centrífuga de alta calidad. Su adopción es sólida tanto en instituciones de investigación académicas como comerciales, con una creciente demanda en aplicaciones farmacéuticas, ambientales y de análisis alimentario.

Análisis del mercado de tubos de centrífuga en el Reino Unido

Se prevé que el mercado británico de tubos de centrífuga crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el sólido sector de las ciencias de la vida del país y la creciente financiación de I+D. El creciente enfoque en la medicina personalizada, los biobancos y el diagnóstico molecular impulsa la demanda de tubos de centrífuga estériles, precisos y duraderos. La presencia de centros de investigación académica y farmacéutica de renombre mundial contribuye significativamente a la expansión sostenida del mercado.

Análisis del mercado de tubos de centrífuga en Alemania

Se espera que el mercado alemán de tubos de centrífuga se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la sólida producción de investigación biomédica, los requisitos de cumplimiento normativo y la prioridad en la sostenibilidad de los laboratorios. Los laboratorios alemanes priorizan los consumibles de alta calidad y precisión, lo que fomenta la demanda de tubos de centrífuga avanzados en los sectores de investigación públicos y privados. Además, el enfoque en la automatización y las tecnologías de laboratorio inteligente impulsa el crecimiento de soluciones de tubos de centrífuga compatibles y fáciles de automatizar.

Análisis del mercado de tubos de centrífuga en Asia-Pacífico

Se prevé que el mercado de tubos de centrífuga de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, durante el período de pronóstico de 2025 a 2032, impulsado por la rápida expansión de las industrias biotecnológica y de diagnóstico en países como China, Japón e India. Las crecientes inversiones de la región en infraestructura sanitaria, automatización de laboratorios e investigación académica están generando una fuerte demanda de tubos estériles, rentables y de alto rendimiento. Además, la capacidad de fabricación local y el aumento de las exportaciones están mejorando el acceso y la asequibilidad.

Análisis del mercado de tubos de centrífuga en Japón

El mercado japonés de tubos de centrífuga está cobrando impulso gracias al avanzado entorno de investigación del país, la creciente demanda de diagnóstico molecular y el incremento de la actividad de ensayos clínicos. El énfasis de Japón en la precisión, la seguridad y la automatización de los procesos de laboratorio está impulsando la adopción de tubos de centrífuga estériles de alta velocidad. Las crecientes necesidades sanitarias derivadas del envejecimiento de la población y la integración con sistemas robóticos en los laboratorios impulsan aún más el crecimiento del mercado.

Análisis del mercado de tubos de centrífuga en India

El mercado indio de tubos de centrífuga representó la mayor cuota de mercado en Asia Pacífico en 2024, gracias al rápido crecimiento de los laboratorios de diagnóstico, las instituciones de investigación en ciencias de la vida y la industria farmacéutica. La expansión del sector biotecnológico y el aumento de las inversiones en salud en el país están generando una alta demanda de tubos de centrífuga, especialmente en la investigación financiada por el gobierno, hospitales privados y centros académicos. La creciente concienciación sobre los estándares de calidad de los laboratorios y la producción local asequible impulsan aún más el crecimiento del mercado.

Cuota de mercado de tubos de centrífuga

La industria de tubos de centrífuga está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Eppendorf AG (Alemania)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Corning Incorporated (EE. UU.)

- Sartorius AG (Alemania)

- Greiner Bio-One International GmbH (Austria)

- BD (EE. UU.)

- BRAND GMBH + CO KG (Alemania)

- DWK Life Sciences GmbH (Alemania)

- Productos científicos CELLTREAT (EE. UU.)

- Kimble Chase Life Science and Research Products LLC (EE. UU.)

- Globe Scientific Inc. (EE. UU.)

- Benchmark Scientific Inc. (EE. UU.)

- Capp ApS (Dinamarca)

- Labcon Norteamérica (EE. UU.)

- Argos Technologies Inc. (EE. UU.)

- Tarsons Products Ltd. (India)

- TPP Techno Plastic Products AG (Suiza)

- AHN Biotechnologie GmbH (Alemania)

- NEST Scientific Inc. (China)

- GenFollower (China)

¿Cuáles son los desarrollos recientes en el mercado global de tubos de centrífuga?

- En abril de 2023, Corning Incorporated, líder mundial en consumibles de laboratorio, lanzó sus tubos de centrífuga Corning CentriPure de nueva generación, con resistencia química mejorada y sellado hermético mejorado. Esta innovación está diseñada específicamente para satisfacer la creciente demanda de procesamiento de muestras de alta integridad en aplicaciones de biología molecular y biofarmacéuticas. El lanzamiento subraya el compromiso de Corning con la mejora de la eficiencia y la seguridad en el laboratorio mediante la innovación continua de productos y una ingeniería de materiales superior.

- En marzo de 2023, Thermo Fisher Scientific Inc. amplió su planta de fabricación en Suzhou, China, para aumentar la producción de tubos de centrífuga y otros plásticos de laboratorio. Esta estrategia mejora la capacidad de respuesta de la cadena de suministro en Asia-Pacífico y satisface la creciente demanda de investigación y diagnóstico de la región. La expansión se alinea con la estrategia a largo plazo de Thermo Fisher de fortalecer la capacidad de fabricación local para ofrecer soluciones de laboratorio de alta calidad con plazos de entrega más ajustados.

- En febrero de 2023, Eppendorf AG, proveedor líder de equipos de laboratorio para ciencias de la vida, presentó sus tubos cónicos Eppendorf de 25 ml, que combinan el tamaño compacto de tubos más pequeños con las ventajas de manejo de volúmenes mayores. Este lanzamiento está dirigido a aplicaciones que requieren una gestión precisa del volumen y un manejo ergonómico. Este desarrollo pone de relieve la prioridad de Eppendorf en la usabilidad, la comodidad del investigador y la sostenibilidad, al reducir el uso de plástico sin comprometer el rendimiento.

- En enero de 2023, SARSTEDT AG & Co. KG anunció el desarrollo de nuevos tubos de centrífuga estériles y preetiquetados, diseñados para laboratorios de diagnóstico de alto rendimiento. Estos tubos buscan optimizar la eficiencia del flujo de trabajo al reducir el tiempo de etiquetado manual y minimizar los errores de identificación de muestras. Esta innovación demuestra el compromiso continuo de SARSTEDT de apoyar a los laboratorios con soluciones avanzadas y compatibles con la automatización que garantizan la trazabilidad y la excelencia operativa.

- En enero de 2023, Greiner Bio-One International GmbH lanzó su serie de tubos de centrífuga Greiner CELLSTAR, con mayor claridad óptica y biocompatibilidad, ideales para flujos de trabajo sensibles de cultivo celular y análisis de proteínas. Este desarrollo refleja el enfoque de la compañía en apoyar la investigación biomédica compleja con consumibles plásticos de alta pureza y fabricación precisa. La expansión del producto refuerza la dedicación de Greiner Bio-One a la innovación en plásticos de laboratorio para ciencias de la vida y diagnóstico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.