Global Cereal Ingredients Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

25.87 Billion

USD

33.19 Billion

2024

2032

USD

25.87 Billion

USD

33.19 Billion

2024

2032

| 2025 –2032 | |

| USD 25.87 Billion | |

| USD 33.19 Billion | |

| % | |

|

Mercado global de ingredientes para cereales: por naturaleza (convencional y orgánico), por tipo (trigo, avena, arroz, maíz, cebada y otros), por presentación (copos, hojuelas, salvado, harina y otros), por uso final (alimentos y bebidas, piensos, biocombustibles y otros), por canal de distribución (comercio moderno, comercio tradicional y venta minorista en línea): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de ingredientes para cereales

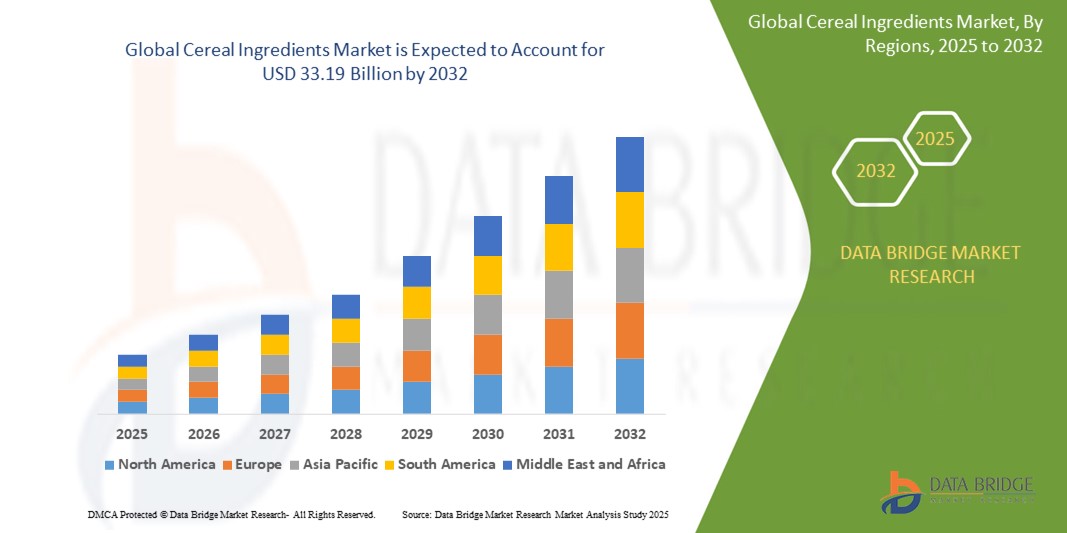

- El tamaño del mercado global de ingredientes de cereales se valoró en USD 25.87 mil millones en 2024 y se espera que alcance los USD 33.19 mil millones para 2032, con una CAGR del 3,38 % durante el período de pronóstico (2024-2032).

- El crecimiento del mercado está impulsado principalmente por la creciente conciencia sobre la salud, la creciente demanda de alimentos funcionales y fortificados y un creciente mercado de cereales para el desayuno, particularmente en las regiones desarrolladas, junto con la expansión de aplicaciones en las industrias de panadería, refrigerios y alimentos para mascotas.

- Además, el aumento de las tendencias dietéticas sin gluten y basadas en plantas, los avances en las tecnologías de extrusión y procesamiento, y un cambio hacia prácticas de abastecimiento sostenibles y de etiqueta limpia están impulsando la expansión general del mercado en todo el mundo.

Análisis del mercado de ingredientes para cereales

- Los ingredientes de cereales incluyen granos procesados, como trigo, avena, arroz, maíz y cebada, transformados en harina, copos, hojuelas, salvado y otras formas. Estos ingredientes son componentes fundamentales en cereales para el desayuno, productos de panadería, snacks, confitería, alimentos para mascotas y biocombustibles. Ofrecen beneficios nutricionales (ricos en fibra, proteínas, vitaminas y minerales), a la vez que ofrecen atributos funcionales como mejora de la textura, emulsificación y aglutinación en formulaciones alimentarias.

- Se proyecta que Asia-Pacífico será testigo de la CAGR más rápida del 5,1 % entre 2024 y 2032, debido a la rápida urbanización, el aumento de los ingresos disponibles y el creciente consumo de cereales para el desayuno, particularmente en China e India, junto con una creciente conciencia de la salud y el bienestar.

- América del Norte tiene la mayor participación regional (aproximadamente el 31 % en 2023), respaldada por una sólida infraestructura minorista, un mercado de cereales para el desayuno maduro y una creciente demanda de ingredientes funcionales y orgánicos.

Alcance del informe y segmentación del mercado de ingredientes para cereales

|

Atributos |

Perspectivas clave del mercado de ingredientes de cereales industriales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de ingredientes para cereales

Etiqueta limpia , fortificación funcional y abastecimiento sostenible

- Una tendencia clave es el aumento de ingredientes de cereales orgánicos y de etiqueta limpia, donde los fabricantes priorizan los granos mínimamente procesados, las certificaciones sin OGM y el abastecimiento transparente de ingredientes para satisfacer la demanda de los consumidores de formulaciones "básicas".

- La fortificación funcional, que incluye harinas ricas en proteínas (por ejemplo, mezclas enriquecidas con guisantes o soja), mezclas de salvado ricas en fibra y polvos de arroz o maíz fortificados con micronutrientes, está ganando terreno entre los consumidores centrados en la salud y las marcas de nutrición deportiva.

- Las iniciativas de abastecimiento sostenible y ético están aumentando, a medida que las empresas se asocian con productores certificados para garantizar la trazabilidad, reducir la huella de carbono e implementar prácticas de agricultura regenerativa, particularmente en las cadenas de suministro de Asia-Pacífico y América Latina.

- La aceleración del comercio electrónico está transformando la distribución, con plataformas directas al consumidor y modelos de suscripción para mezclas de cereales especializados que impulsan la penetración del comercio minorista en línea.

Dinámica del mercado de ingredientes para cereales

Conductor

Creciente demanda de soluciones de desayuno prácticas y ricas en nutrientes

- La creciente urbanización y los estilos de vida ocupados han aumentado la demanda de cereales para el desayuno listos para comer y cocinar, lo que impulsa a los grandes fabricantes de alimentos y cofabricantes a ampliar sus carteras de ingredientes de cereales.

- Una mayor conciencia sobre la salud está impulsando el consumo de ingredientes de cereales integrales y ricos en fibra, ya que los consumidores buscan ingredientes que proporcionen saciedad, salud gastrointestinal y liberación equilibrada de energía.

- Los avances tecnológicos, como la cocción por extrusión, la micronización y el procesamiento a alta presión, mejoran la textura, el sabor y la vida útil, reduciendo la brecha entre las aplicaciones de granos frescos y procesados.

Restricción/Desafío

Volatilidad de los precios de las materias primas y competencia de los ingredientes alternativos

- Las fluctuaciones del rendimiento provocadas por el clima y los cambios en las políticas comerciales mundiales (por ejemplo, los aranceles entre las principales regiones exportadoras de granos) generan precios volátiles de las materias primas, lo que reduce los márgenes de los fabricantes y causa vacilación en las expansiones de la capacidad.

- La proliferación de ingredientes alternativos, como legumbres (lentejas, proteína de garbanzo), harinas de frutos secos (almendras, coco) y proteínas nuevas (guisantes, insectos), plantea amenazas de sustitución, en particular entre los consumidores "flexitarianos" que buscan reducir la ingesta de cereales.

- Los marcos regulatorios estrictos en torno al etiquetado de alimentos, la verificación de productos sin OGM y las declaraciones de alérgenos aumentan los costos de cumplimiento para los fabricantes que dependen en gran medida de granos importados.

Alcance del mercado de ingredientes para cereales

El mercado está segmentado en función de la naturaleza, el tipo, la forma, el uso final y el canal de distribución.

- Por naturaleza

Convencional: posee una participación mayoritaria (80 % de participación en los ingresos en 2024), debido a cadenas de suministro establecidas y precios más bajos.

Orgánico: Se espera que registre el crecimiento más rápido, impulsado por la preferencia del consumidor por ingredientes de etiqueta limpia y libres de químicos.

- Por tipo

Trigo: Domina con una participación de aproximadamente el 35 % en 2024, debido a su versatilidad en aplicaciones de panadería, snacks y cereales para el desayuno.

Avena: Con una participación de aproximadamente el 20 %, impulsada por la creciente demanda de barras de avena, muesli y mezclas de avena con alto contenido proteico.

Arroz: Representa aproximadamente el 15 %, impulsado por las tendencias sin gluten y su uso tanto en alimentos para humanos como para mascotas.

- Por formulario

Copos: la mayor participación (~ 40 % en 2023), ya que son fundamentales para los cereales de desayuno y los refrigerios.

Puffs: ~ 20 %, popular en barras de cereales y snacks inflados listos para comer.

- Por uso final

Alimentos y bebidas (participación aproximada del 60 % en 2024): Cereales para el desayuno (35 %), productos de panadería (20 %), snacks y confitería (15 %), barritas y alimentos listos para consumir (10 %), otros (20 %)

Alimento animal (≈ 20 %): principalmente subproductos de arroz y maíz, destinados a aves de corral, cerdos y acuicultura.

Biocombustible (≈ 10 %): Principalmente derivados de maíz y cebada utilizados para etanol y bioetanol.

Otros (≈ 10 %): Alimentos para mascotas, almidones industriales, coproductos de cervecería.

- Por canal de distribución

Comercio moderno (hipermercados/supermercados): ~ 45 % de participación en 2024, ya que los consumidores prefieren comprar en un solo lugar tanto ingredientes convencionales como saludables.

Comercio tradicional (tiendas de comestibles y de conveniencia): ~ 30 %, especialmente en mercados emergentes donde la penetración del comercio minorista moderno es limitada

Análisis regional del mercado de ingredientes para cereales

Asia-Pacífico (≈ 45 % de participación en los ingresos en 2024): Fuerte consumo en China, India y el Sudeste Asiático. La rápida urbanización, el aumento de los ingresos de la clase media y el apoyo gubernamental al procesamiento de alimentos han impulsado la demanda de cereales de conveniencia y granos orgánicos. China lidera la región, gracias a la producción de granos a gran escala y la expansión de los canales minoristas modernos. Se prevé que India registre la tasa de crecimiento anual compuesta (TCAC) más alta (≈ 6,2 %) entre 2025 y 2032, impulsada por una mayor concienciación sobre la salud, la expansión del comercio minorista organizado y la creciente occidentalización de los patrones alimentarios.

Norteamérica (≈ 31 % de participación en 2023): Liderada por el mercado estadounidense, con una demanda impulsada por estilos de vida ajetreados, una industria consolidada de cereales para el desayuno y la innovación en ingredientes funcionales y orgánicos. Canadá le sigue de cerca, impulsado por tendencias de salud similares. EE. UU. representó aproximadamente el 80 % de los ingresos de Norteamérica en 2024, impulsado por los servicios de kits de comida, el alto porcentaje de veganos/vegetarianos y las innovaciones en envases (p. ej., revestimientos biodegradables y bolsas para el control de porciones).

Europa (participación de ≈ 15 %): Alemania, el Reino Unido y Francia lideran la adopción de ingredientes de cereales integrales, ricos en fibra y orgánicos. El énfasis regulatorio en las etiquetas limpias y las formulaciones sin OMG respalda un crecimiento moderado (CAGR de ≈ 4 %). Los mercados de Europa del Este (p. ej., Polonia y Rusia) también muestran potencial debido a la creciente concienciación sobre la salud.

Cuota de mercado de ingredientes de cereales

El sector de almidones especiales está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- Cargill, Inc. (EE. UU.)

- Archer Daniels Midland Company (EE. UU.)

- Bunge Limited (EE. UU.)

- Ingredion Incorporated (EE. UU.)

- Tate & Lyle PLC (Reino Unido)

- Compañía Kellogg (EE. UU.)

- General Mills, Inc. (EE. UU.)

- Kerry Group PLC (Irlanda)

- Olam International (Singapur)

- Kraft Heinz Company (EE. UU.)

- Roquette Frères (Francia)

- Wilmar International (Singapur)

- Corporación Cofco (China)

- Barry Callebaut (Suiza)

Últimos avances en el mercado mundial de ingredientes para cereales

- Febrero de 2025: Cargill, Inc. presentó FortiOat™, una línea de harina de avena rica en proteínas, dirigida a los segmentos de nutrición deportiva y panadería funcional. Esta línea contiene un 40 % más de proteína vegetal que las harinas de avena estándar. Este lanzamiento forma parte de la iniciativa "Salud y Rendimiento" de Cargill, cuyo objetivo es ampliar su portafolio de ingredientes a base de avena.

- Marzo de 2025: Ingredion Incorporated completó la adquisición de CleanGrains Ltd. (Reino Unido), un productor de ingredientes especiales de avena y cebada, para reforzar su oferta de ingredientes de cereales sin gluten y de etiqueta limpia en los mercados de Europa y América del Norte.

- Enero de 2025: Archer Daniels Midland Company (ADM) inauguró una nueva planta de extrusión en Decatur, Illinois, dedicada a producir mezclas de cereales para el desayuno ricas en fibra y fortificadas, destinadas a satisfacer la creciente demanda de fórmulas saludables para el corazón y la salud intestinal.

- Enero de 2025: Bunge Limited lanzó SustainGrain™, un programa de ingredientes de trigo trazable y de origen sostenible para servicios de alimentos y panadería industrial, certificado por un auditor de sostenibilidad externo y con un uso reducido de agua en el cultivo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.