Global Cervical Cancer Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.25 Billion

USD

11.96 Billion

2024

2032

USD

8.25 Billion

USD

11.96 Billion

2024

2032

| 2025 –2032 | |

| USD 8.25 Billion | |

| USD 11.96 Billion | |

| % | |

|

Segmentación del mercado global de medicamentos contra el cáncer de cuello uterino por tipo de terapia (quimioterapia, terapia dirigida, inmunoterapia y otras), vía de administración (oral, parenteral y otras), usuario final (hospitales, clínicas oncológicas y otras), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea): tendencias y pronóstico del sector hasta 2032.

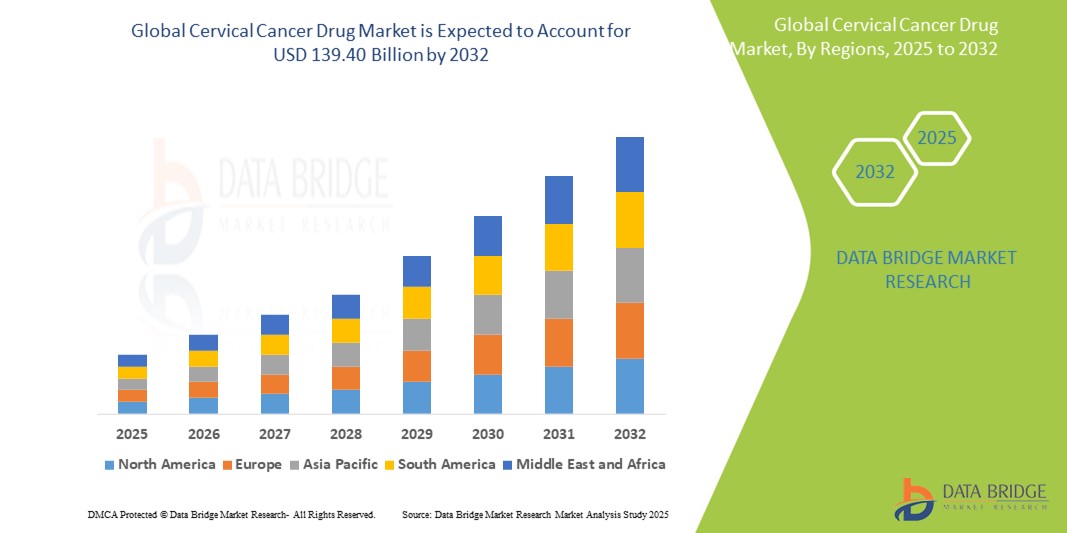

Tamaño del mercado de medicamentos contra el cáncer de cuello uterino

- El tamaño del mercado mundial de medicamentos contra el cáncer de cuello uterino se valoró en USD 8.25 mil millones en 2024 y se espera que alcance los USD 11.96 mil millones para 2032 , con una CAGR del 4,75% durante el período de pronóstico.

- Este crecimiento está impulsado por la creciente prevalencia del cáncer relacionado con el VPH, la creciente demanda de inmunoterapias avanzadas y la creciente conciencia de los programas de detección del cáncer.

Análisis del mercado de medicamentos contra el cáncer de cuello uterino

- El cáncer de cuello uterino se debe principalmente a una infección persistente con tipos de alto riesgo del virus del papiloma humano (VPH). Las opciones de tratamiento farmacológico incluyen quimioterapia, inmunoterapia y terapia dirigida, especialmente para el cáncer de cuello uterino en etapa avanzada o recurrente.

- El mercado está siendo impulsado por la expansión del acceso a la atención del cáncer, las iniciativas de vacunación del gobierno y la creciente inversión en I+D oncológica.

- América del Norte domina el mercado de medicamentos contra el cáncer de cuello uterino con una participación de mercado de aproximadamente el 38,7%, respaldada por una alta concientización, sólidos programas de detección y acceso a tratamientos avanzados.

- Se proyecta que Asia-Pacífico crecerá al ritmo más rápido y actualmente tiene una participación de mercado estimada del 25,3%, impulsada por grandes grupos de pacientes y una creciente infraestructura de atención médica.

- Se proyecta que el segmento de inmunoterapia crezca a la CAGR más alta del 13,7 % durante el período de pronóstico debido a la creciente adopción de inhibidores de puntos de control inmunitarios y nuevos anticuerpos monoclonales.

Alcance del informe y segmentación del mercado de medicamentos contra el cáncer de cuello uterino

|

Atributos |

Perspectivas clave del mercado de medicamentos contra el cáncer de cuello uterino |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de medicamentos contra el cáncer de cuello uterino

Aumento de los inhibidores de puntos de control inmunitario en el tratamiento del cáncer de cuello uterino

- Los inhibidores de los puntos de control inmunitario, en particular los anticuerpos PD-1/PD-L1 como el pembrolizumab, han demostrado resultados clínicos superiores en pacientes con cáncer de cuello uterino recurrente o metastásico en comparación con la quimioterapia tradicional.

- Por ejemplo, en 2024, la FDA de EE. UU. amplió la aprobación de pembrolizumab (Keytruda) para su uso en el cáncer de cuello uterino recurrente positivo para PD-L1, basándose en los resultados favorables del ensayo KEYNOTE-826, que mostró una mejor supervivencia libre de progresión y supervivencia general.

- Hay un número cada vez mayor de ensayos clínicos que evalúan la eficacia de los inhibidores de puntos de control inmunitario en etapas más tempranas del cáncer de cuello uterino y en combinación con otras terapias como la quimioterapia y la radioterapia.

- Si bien inicialmente están disponibles en países de altos ingresos, estas terapias se están introduciendo gradualmente en las pautas de tratamiento y los sistemas de atención médica en los mercados de ingresos medios debido a sus resultados prometedores.

- Los inhibidores de puntos de control inmunitario están transformando el panorama del tratamiento del cáncer de cuello uterino al ofrecer opciones específicas y eficaces para casos avanzados, con aprobaciones regulatorias en expansión y una creciente adopción global.

Dinámica del mercado de medicamentos contra el cáncer de cuello uterino

Conductor

Aumento de la incidencia del cáncer de cuello uterino inducido por el VPH

- Según la OMS, el cáncer de cuello uterino sigue siendo una importante carga de salud mundial, especialmente en los países de ingresos bajos y medianos (PIBM), donde la infraestructura de atención de la salud es limitada y las tasas de vacunación contra el VPH son bajas.

- Por ejemplo, el virus del papiloma humano (VPH) es responsable de más del 95% de los casos de cáncer de cuello uterino, lo que lo convierte en un foco clave de las estrategias preventivas y de diagnóstico.

- El aumento de la concienciación y la implementación de programas de detección temprana, como las pruebas de Papanicolaou y las pruebas de ADN del VPH, están ayudando al diagnóstico en etapa temprana, lo que mejora las tasas de supervivencia.

- Los organismos internacionales de salud y los gobiernos están aumentando la inversión en programas de vacunación contra el VPH, dirigidos a las niñas antes del inicio de la actividad sexual para reducir la carga futura de la enfermedad.

- La creciente incidencia del cáncer de cuello uterino relacionado con el VPH sigue siendo un importante impulsor del mercado de medicamentos contra el cáncer de cuello uterino, lo que impulsa la demanda de intervenciones tanto preventivas como terapéuticas.

Oportunidad

Ampliación de los programas de acceso e inclusión en la cobertura universal de salud

- Muchos países están integrando la atención del cáncer de cuello uterino (incluida la vacunación, la detección y el tratamiento) en sus planes de cobertura sanitaria universal (CSU), mejorando así el acceso y la asequibilidad.

- Las asociaciones con organizaciones como Gavi, la Alianza para las Vacunas, han permitido a los países con recursos limitados adquirir vacunas contra el VPH y medicamentos esenciales contra el cáncer a costos subsidiados.

- Los modelos de financiación colaborativa, en particular en el África subsahariana, han permitido mejores redes de distribución y cadenas de suministro sostenibles para las terapias contra el cáncer.

- A medida que más pacientes pueden costear el tratamiento a través de programas de acceso, las compañías farmacéuticas ven una mejor penetración en el mercado y lealtad a la marca en regiones previamente no explotadas.

- Por ejemplo, en 2023, Gavi se asoció con varios gobiernos africanos para cofinanciar la adquisición de vacunas contra el VPH y el acceso a medicamentos contra el cáncer.

- La expansión de los programas de acceso y la cobertura sanitaria universal están creando oportunidades importantes para una mayor difusión del tratamiento del cáncer de cuello uterino, en particular en las poblaciones marginadas.

Restricción/Desafío

"Penetración limitada de drogas en zonas rurales y de bajos ingresos"

- Muchas áreas rurales carecen de centros oncológicos, laboratorios de diagnóstico y profesionales de la salud capacitados, lo que dificulta la administración eficaz de terapias avanzadas.

- Los desafíos de transporte y almacenamiento, especialmente para medicamentos sensibles a la temperatura como los productos biológicos, limitan la disponibilidad constante de medicamentos en ubicaciones remotas.

- Incluso con subsidios, el alto costo de las inmunoterapias y los diagnósticos de cáncer puede seguir fuera del alcance de muchas personas de bajos ingresos.

- La falta de concienciación, el estigma asociado al cáncer y la baja alfabetización en salud inhiben aún más el diagnóstico temprano y la búsqueda de tratamiento en las poblaciones rurales.

- Por ejemplo, en 2023, un estudio publicado en Lancet Global Health citó la falta de centros oncológicos y las brechas en la cadena de suministro como obstáculos importantes en el África subsahariana.

- El acceso limitado a la infraestructura de atención de la salud y los problemas de asequibilidad en las regiones rurales y de bajos ingresos siguen obstaculizando el pleno potencial de mercado de los tratamientos del cáncer de cuello uterino, lo que requiere políticas específicas e intervenciones logísticas.

El mercado está segmentado según el tipo de terapia, la vía de administración, el canal de distribución y el usuario final.

|

Segmentación |

Subsegmentación |

|

Por tipo de terapia |

|

|

Por vía de administración |

|

|

Por el usuario final |

|

|

Por canal de distribución

|

|

En 2025, se proyecta que la inmunoterapia domine el mercado con la mayor participación en el segmento de tipo de terapia.

Se proyecta que en 2025, el segmento de inmunoterapia dominará el mercado con la tasa de crecimiento más alta, con una participación proyectada del 38,6%, impulsado por mejores resultados en pacientes en etapa avanzada y la creciente aceptación de los productos biológicos por parte de los médicos.

Se espera que el segmento Hospitalario represente la mayor participación durante el período de pronóstico en el mercado de usuarios finales.

Se espera que en 2025, los hospitales representen la mayor participación de mercado del 54,2% durante el período de pronóstico debido a una mayor admisión de pacientes, la disponibilidad de centros de infusión y el acceso a atención oncológica multidisciplinaria.

Análisis regional del mercado de medicamentos contra el cáncer de cuello uterino

Norteamérica posee la mayor participación en el mercado de medicamentos contra el cáncer de cuello uterino.

- América del Norte domina el mercado de medicamentos contra el cáncer de cuello uterino con una participación de mercado de aproximadamente el 38,7%, respaldada por una alta concientización, sólidos programas de detección y acceso a tratamientos avanzados.

- Estados Unidos lidera la región con una participación estimada del 30,7%, impulsado por un fuerte apoyo regulatorio, tasas de diagnóstico temprano y la presencia de importantes actores farmacéuticos.

- América del Norte, en particular los EE. UU. y Canadá, cuenta con campañas de salud pública bien establecidas y programas regulares de detección del cáncer de cuello uterino (pruebas de Papanicolaou, pruebas de VPH), que conducen a una detección temprana y un tratamiento oportuno.

- La región se beneficia de un sólido sistema de atención sanitaria con amplio acceso a tratamientos de vanguardia, incluidas inmunoterapias, medicina de precisión y herramientas de diagnóstico avanzadas.

- Estados Unidos lidera el mercado debido a la presencia de la FDA, que acelera las aprobaciones de terapias innovadoras contra el cáncer como el pembrolizumab, lo que permite una adopción clínica más rápida.

- Los principales actores mundiales como Merck, Roche y Bristol Myers Squibb tienen su sede o invierten fuertemente en América del Norte, lo que facilita la investigación, los ensayos clínicos y una implementación comercial más rápida de nuevos medicamentos.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado de medicamentos contra el cáncer de cuello uterino.

- Se proyecta que Asia-Pacífico crecerá al ritmo más rápido y actualmente tiene una participación de mercado estimada del 25,3%, impulsada por grandes grupos de pacientes y una creciente infraestructura de atención médica.

- China lidera la región con una participación estimada del 8,7%, respaldada por agresivos programas nacionales de vacunación y crecientes inversiones en oncología.

- Los países de toda la región están priorizando la prevención y el tratamiento del cáncer cervicouterino mediante programas nacionales. Varios gobiernos han implementado o ampliado iniciativas de vacunación contra el VPH y registros de cáncer, sentando las bases para el diagnóstico temprano y un mejor seguimiento del tratamiento.

- India y China están experimentando un auge en las colaboraciones entre gobiernos, ONG y compañías farmacéuticas para mejorar la salud de las mujeres. Estas alianzas están acelerando el acceso a vacunas, la detección del cáncer y la disponibilidad de opciones de tratamiento asequibles.

- Muchos países de Asia y el Pacífico están aumentando su capacidad oncológica mediante nuevos centros oncológicos, una mejor formación médica y mejoras tecnológicas. Esto ha propiciado una mayor adopción de terapias dirigidas e inmunoterapias, especialmente en los centros urbanos.

- Japón y Corea del Sur están a la vanguardia en la adopción de tratamientos de vanguardia, como los inhibidores de puntos de control inmunitario. Con sistemas de salud avanzados y sólidos ecosistemas de I+D, estos países están marcando la pauta regional en la atención del cáncer de cuello uterino.

Cuota de mercado de medicamentos contra el cáncer de cuello uterino

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Merck & Co., Inc. (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- Pfizer Inc. (EE. UU.)

- GlaxoSmithKline plc (Reino Unido)

- AstraZeneca (Reino Unido)

- Eli Lilly and Company (EE. UU.)

- Amgen Inc. (EE. UU.)

- Novartis AG (Suiza)

- Johnson & Johnson Services, Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Sanofi SA (Francia)

- Takeda Pharmaceutical Co., Ltd. (Japón)

- Biocon Limited (India)

- Seagen Inc. (EE. UU.)

Últimos avances en el mercado mundial de medicamentos contra el cáncer de cuello uterino

- En enero de 2025, Roche anunció resultados positivos del ensayo de fase III para un nuevo anticuerpo biespecífico dirigido al microambiente tumoral cervical, que mostró una mejora del 27 % en la supervivencia libre de progresión en comparación con la atención estándar.

- En octubre de 2024, GSK recibió la aprobación de la EMA para su novedosa inmunoterapia dirigida al VPH para el tratamiento de segunda línea del cáncer de cuello uterino, ampliando su cartera de productos oncológicos en Europa.

- En agosto de 2024, AstraZeneca lanzó un programa global de ensayos clínicos para su inhibidor de PARP de próxima generación en el cáncer de cuello uterino, en el que participaron más de 20 países y 3000 pacientes.

- En marzo de 2024, Pfizer amplió su colaboración contra el cáncer de cuello uterino con instituciones académicas de la India para enfoques de tratamiento basados en biomarcadores y recopilación de datos del mundo real.

- En noviembre de 2023, Merck & Co. se asoció con una empresa líder en diagnóstico para desarrollar conjuntamente diagnósticos complementarios para estratificar a pacientes con cáncer de cuello uterino según la expresión de PD-L1.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.