Global Chip Antenna Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.43 Billion

USD

12.74 Billion

2025

2033

USD

4.43 Billion

USD

12.74 Billion

2025

2033

| 2026 –2033 | |

| USD 4.43 Billion | |

| USD 12.74 Billion | |

| % | |

|

Segmentación del mercado global de antenas de chip, por tipo de producto (antenas de chip dieléctrico y antenas de chip de cerámica cocida a baja temperatura [LTCC]), aplicación (Bluetooth/BLE, Wi-Fi/WLAN, GPS/GNSS y banda dual/multibanda), usuario final (automoción, electrónica de consumo, hogares inteligentes/redes inteligentes, industria y comercio minorista, atención médica, entre otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de antenas de chip

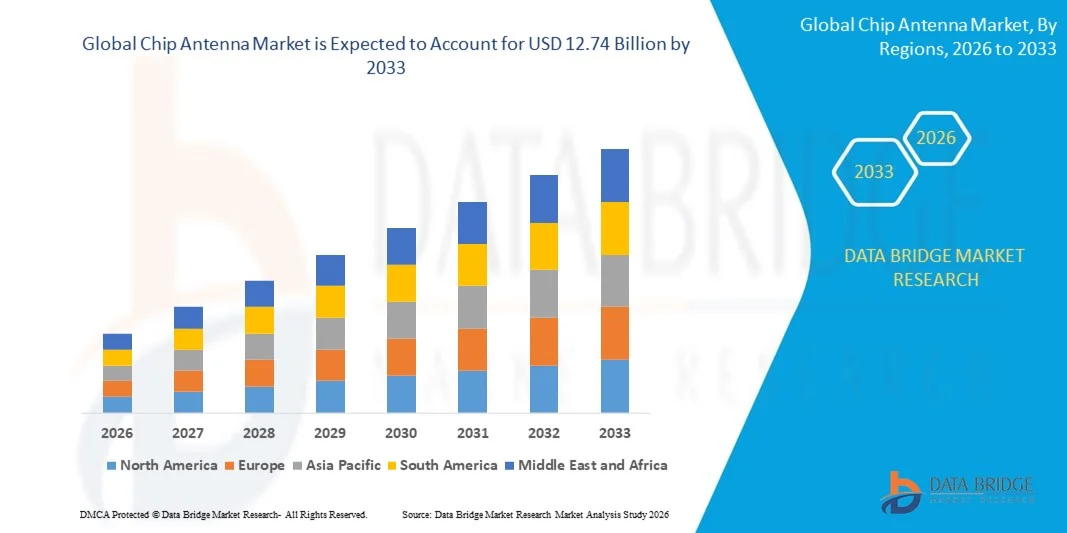

- El tamaño del mercado global de antenas de chip se valoró en USD 4.43 mil millones en 2025 y se espera que alcance los USD 12.74 mil millones para 2033 , con una CAGR del 14,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de dispositivos electrónicos compactos e inalámbricos en los sectores de electrónica de consumo, automoción e IoT, donde las limitaciones de espacio exigen antenas más pequeñas y de alto rendimiento.

- El creciente despliegue de redes 5G y la creciente demanda de conectividad de datos de alta velocidad están acelerando la necesidad de antenas de chip eficientes con un rendimiento de frecuencia mejorado y una pérdida de señal mínima.

Análisis del mercado de antenas de chip

- El mercado está siendo testigo de una tendencia hacia la miniaturización y las antenas de chip multibanda, que pueden soportar múltiples protocolos de comunicación dentro de un solo componente, reduciendo la complejidad y el costo del dispositivo.

- Las crecientes inversiones en electrónica automotriz, incluidos la telemática, el infoentretenimiento y los sistemas ADAS, están impulsando la integración de antenas de chip en vehículos conectados, mejorando tanto la seguridad como la experiencia del usuario.

- América del Norte dominó el mercado de antenas de chip con la mayor participación en los ingresos del 38,75 % en 2025, impulsada por la creciente adopción de dispositivos conectados, telemática automotriz y soluciones de IoT industrial que requieren antenas compactas y de alto rendimiento.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de antenas de chip , impulsada por los avances tecnológicos, las iniciativas gubernamentales que promueven dispositivos inteligentes y la conectividad 5G, la urbanización y la creciente demanda de antenas compactas y de alta eficiencia en aplicaciones industriales y de consumo.

- El segmento de antenas de chip dieléctrico registró la mayor participación en ingresos del mercado en 2025, gracias a su alta eficiencia, tamaño compacto y facilidad de integración en dispositivos compactos. Estas antenas se utilizan ampliamente en electrónica de consumo, automoción y dispositivos IoT gracias a su rendimiento fiable en múltiples bandas de frecuencia.

Alcance del informe y segmentación del mercado de antenas de chip

|

Atributos |

Análisis clave del mercado de antenas de chip |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de antenas de chip

El auge de las antenas de chip miniaturizadas y de alto rendimiento

- La creciente tendencia hacia antenas de chip miniaturizadas y de alto rendimiento está transformando el diseño de dispositivos inalámbricos al permitir formatos compactos sin comprometer la calidad de la señal. Estas antenas permiten una conectividad fiable en múltiples bandas de frecuencia, mejorando la eficiencia y la experiencia del usuario en smartphones, wearables y dispositivos IoT. Además, los fabricantes pueden reducir el tamaño de los dispositivos manteniendo una conectividad robusta, crucial para la aceptación del consumidor y la competitividad en el mercado. La integración con los estándares inalámbricos emergentes garantiza que estas antenas sigan siendo relevantes en las redes de comunicación de próxima generación.

- La alta demanda de comunicación multibanda y multiestándar en electrónica de consumo, automoción e IoT industrial está acelerando la adopción de antenas de chip avanzadas. Estos componentes son especialmente eficaces en dispositivos que requieren una integración fluida de las funciones 4G, 5G, Wi-Fi, Bluetooth y GNSS. A medida que aumenta la adopción del IoT, la necesidad de antenas que admitan conectividad simultánea entre múltiples protocolos se vuelve crucial. Esta tendencia impulsa la innovación en la miniaturización de antenas y la optimización del rendimiento, lo que permite que los dispositivos mantengan una calidad de señal constante.

- La asequibilidad, el tamaño compacto y la facilidad de integración de las antenas de chip modernas las hacen atractivas tanto para dispositivos de consumo de gran volumen como para aplicaciones industriales especializadas. Los fabricantes se benefician de un diseño simplificado de PCB, una menor interferencia electromagnética y un mejor rendimiento de los dispositivos. La combinación de menores costes de material y técnicas de producción eficientes permite una adopción más amplia en mercados donde los costes son un factor clave. Una mejor integración también reduce los ciclos de diseño y acelera el tiempo de comercialización del producto, lo que proporciona una ventaja competitiva.

- Por ejemplo, en 2023, varios fabricantes de teléfonos inteligentes en Asia-Pacífico informaron una mayor estabilidad de la señal y un menor tamaño de los dispositivos tras integrar antenas de chip multibanda avanzadas, lo que mejoró la satisfacción del usuario y la competitividad de los dispositivos. La mejor calidad de la señal también se tradujo en menos interrupciones de conexión y un mejor rendimiento en entornos urbanos de alta densidad. Además, la adopción de estas antenas contribuyó a una mayor eficiencia de la batería, ya que los dispositivos requerían menos energía para mantener una conectividad constante.

- Si bien las antenas de chip están mejorando la conectividad y la miniaturización de los dispositivos, su impacto depende de la innovación continua en materiales, diseño y rendimiento multifrecuencia. Los proveedores deben centrarse en diseños de alta eficiencia, estabilidad térmica y compatibilidad con diversos sustratos para aprovechar al máximo la creciente demanda. La estandarización y las pruebas rigurosas también son necesarias para garantizar un rendimiento fiable en diversas condiciones ambientales y operativas, mitigando así el riesgo de insatisfacción del cliente.

Dinámica del mercado de antenas de chip

Conductor

Creciente demanda de dispositivos inalámbricos compactos y multibanda

- La creciente necesidad de dispositivos inalámbricos compactos, ligeros y multibanda en electrónica de consumo, telemática automotriz e IoT industrial está impulsando una fuerte adopción de antenas de chip. Los fabricantes de dispositivos priorizan la fiabilidad de la señal, minimizando al mismo tiempo el uso del espacio. La tendencia hacia la tecnología wearable, los dispositivos domésticos inteligentes y los vehículos conectados acentúa aún más la necesidad de antenas miniaturizadas de alta eficiencia, compatibles con múltiples bandas de frecuencia.

- Los ingenieros y diseñadores son cada vez más conscientes de las ventajas de las antenas de chip, como el menor tamaño de las placas de circuito impreso (PCB), el funcionamiento multifrecuencia y la integración simplificada, que reducen la complejidad y el coste general del producto. Estas ventajas se traducen en ciclos de desarrollo más rápidos y menores costes de producción para los fabricantes de equipos originales (OEM). La mayor flexibilidad de diseño también permite a los fabricantes explorar nuevos formatos y mejorar la estética de los dispositivos sin sacrificar el rendimiento.

- El creciente despliegue de redes 5G, Wi-Fi 6 y aplicaciones GNSS está impulsando la demanda de antenas capaces de gestionar comunicaciones de alta frecuencia y alta velocidad en formatos compactos. La proliferación de sistemas autónomos, ciudades inteligentes y automatización industrial crea la necesidad de antenas fiables y de alto rendimiento. Las antenas con chip avanzado son fundamentales para mantener la conectividad, garantizar el intercambio de datos en tiempo real y facilitar el análisis basado en IoT en diversos sectores.

- Por ejemplo, en 2023, varios fabricantes de equipos originales (OEM) de automóviles en Europa adoptaron antenas de chip avanzadas para vehículos conectados, lo que mejoró los sistemas de infoentretenimiento, la telemática y las redes de sensores para la conducción autónoma. La integración mejoró las capacidades de comunicación entre vehículos y todo (V2X) y garantizó un rendimiento constante de la red en entornos urbanos complejos. La adopción también ayudó a optimizar la ubicación de las antenas, reduciendo las interferencias con otros componentes electrónicos y mejorando la fiabilidad general del sistema.

- Si bien la demanda de dispositivos miniaturizados y multifuncionales impulsa el crecimiento, aún existe una gran necesidad de antenas de chip con alta eficiencia, estabilidad térmica y compatibilidad con diversas arquitecturas de dispositivos. Las empresas deben invertir en investigación y desarrollo para innovar en materiales, diseños y procesos de fabricación de antenas. El cumplimiento normativo y las pruebas de interoperabilidad también son vitales para impulsar la adopción global y la expansión del mercado.

Restricción/Desafío

Alta complejidad de diseño y limitaciones de costos

La alta complejidad del diseño de las antenas de chip multibanda de alta eficiencia incrementa los costos de desarrollo, haciéndolas menos accesibles para dispositivos de bajo costo y fabricantes a pequeña escala. Los materiales avanzados y la fabricación de precisión contribuyen al aumento de precios. La necesidad de herramientas de simulación sofisticadas y prototipos iterativos incrementa aún más los plazos y costos de desarrollo.

Muchas regiones enfrentan una escasez de ingenieros de RF cualificados capaces de diseñar y probar antenas de chip para un rendimiento óptimo en múltiples bandas de frecuencia. La falta de experiencia puede provocar la degradación de la señal, un rendimiento deficiente del dispositivo y el incumplimiento de las normativas. Los programas de capacitación y la adquisición de talento especializado son necesarios para mitigar estos desafíos y garantizar una calidad uniforme en todos los productos.

El crecimiento del mercado también se ve limitado por los desafíos de integración con PCB de alta densidad, problemas de gestión térmica e interferencias con componentes cercanos, que pueden afectar el rendimiento y la fiabilidad general del dispositivo. Los fabricantes deben equilibrar cuidadosamente la ubicación de la antena con el diseño del dispositivo para evitar la pérdida de señal. Se requieren pruebas de compatibilidad con múltiples estándares de comunicación y escenarios de implementación reales para garantizar un rendimiento robusto.

Por ejemplo, en 2023, varios fabricantes de dispositivos IoT en Asia Pacífico retrasaron la implementación debido a la complejidad del diseño y los desafíos de integración, lo que afectó el tiempo de comercialización. Estos retrasos pueden resultar en pérdidas de ingresos y una menor competitividad, especialmente en mercados tecnológicos en rápida evolución.

Si bien los avances tecnológicos continúan mejorando el rendimiento de las antenas de chip, es fundamental abordar los costos, la complejidad del diseño y los obstáculos de integración. Los proveedores deben centrarse en diseños modulares, la optimización basada en simulación y la fabricación escalable para ampliar la adopción en el mercado y maximizar el potencial. Además, las alianzas con fabricantes de chipsets y OEM de dispositivos pueden facilitar una integración más fluida y acelerar la penetración en el mercado.

Alcance del mercado de antenas de chip

El mercado está segmentado según el tipo de producto, la aplicación y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de antenas de chip se segmenta en antenas de chip dieléctrico y antenas de chip de cerámica cocida de baja temperatura (LTCC). El segmento de antenas de chip dieléctrico registró la mayor cuota de mercado en 2025, gracias a su alta eficiencia, tamaño compacto y facilidad de integración en dispositivos compactos. Estas antenas se utilizan ampliamente en electrónica de consumo, automoción y dispositivos IoT gracias a su rendimiento fiable en múltiples bandas de frecuencia.

Se prevé que el segmento de antenas de chip LTCC experimente el mayor crecimiento entre 2026 y 2033, impulsado por su capacidad para integrar múltiples funciones y soportar aplicaciones de alta frecuencia. Las antenas LTCC se utilizan cada vez más en la automoción, el IoT industrial y los dispositivos inalámbricos multibanda, donde la durabilidad, la estabilidad térmica y la miniaturización son fundamentales.

- Por aplicación

Según su aplicación, el mercado de antenas de chip se segmenta en Bluetooth/BLE, Wi-Fi/WLAN, GPS/GNSS y Doble Banda/Multibanda. El segmento Bluetooth/BLE obtuvo la mayor cuota de mercado en 2025, impulsado por la rápida adopción de dispositivos inalámbricos de consumo, wearables y soluciones para el hogar inteligente. Las antenas Bluetooth/BLE permiten una conectividad fiable de corto alcance con bajo consumo de energía, lo que las hace ideales para smartphones, smartwatches y dispositivos IoT.

Se prevé que el segmento de doble banda/multibanda experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de conectividad multiestándar en smartphones, telemática automotriz y aplicaciones industriales del IoT. Estas antenas permiten el funcionamiento simultáneo en múltiples bandas de frecuencia, lo que reduce la necesidad de varios componentes independientes y permite diseños de dispositivos compactos.

- Por el usuario final

Según el usuario final, el mercado de antenas de chip se segmenta en automoción, electrónica de consumo, hogares inteligentes/redes inteligentes, industria y comercio minorista, salud y otros. El segmento de electrónica de consumo registró la mayor cuota de mercado en 2025, impulsado por la adopción generalizada de smartphones, wearables y otros dispositivos conectados que requieren antenas compactas y eficientes. La alta integración, la fiabilidad y la compatibilidad con múltiples frecuencias son factores clave que impulsan la adopción en este segmento.

Se prevé que el segmento automotriz experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente integración de sistemas avanzados de infoentretenimiento, telemática y comunicación para vehículos autónomos, que requieren antenas multibanda de alto rendimiento. El creciente despliegue de tecnologías para vehículos conectados, la comunicación 5G y las aplicaciones de vehículo a todo (V2X) está acelerando la demanda en este sector.

Análisis regional del mercado de antenas de chip

- América del Norte dominó el mercado de antenas de chip con la mayor participación en los ingresos del 38,75 % en 2025, impulsada por la creciente adopción de dispositivos conectados, telemática automotriz y soluciones de IoT industrial que requieren antenas compactas y de alto rendimiento.

- Los fabricantes y diseñadores de la región valoran mucho las ventajas de las antenas de chip multibanda miniaturizadas que mejoran la conectividad del dispositivo, reducen el espacio ocupado por la PCB y permiten la integración en aplicaciones 4G, 5G, Wi-Fi, Bluetooth y GNSS.

- Esta adopción generalizada está respaldada además por fuertes capacidades de I+D, altos ingresos disponibles y un ecosistema impulsado por la tecnología, lo que establece a América del Norte como un mercado preferido tanto para la electrónica de consumo como para las aplicaciones industriales.

Análisis del mercado de antenas con chip en EE. UU.

El mercado estadounidense de antenas de chip captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por el rápido despliegue de las redes 5G, la adopción del IoT y la creciente demanda de dispositivos inalámbricos compactos y multibanda. Los ingenieros priorizan cada vez más la conectividad fiable, la reducción del tamaño de los dispositivos y la integración con electrónica avanzada. La demanda de infoentretenimiento, telemática y dispositivos wearables para automóviles también impulsa el crecimiento del mercado. Además, el énfasis de Estados Unidos en la electrónica de alto rendimiento y la innovación tecnológica contribuye significativamente a la expansión del mercado.

Análisis del mercado europeo de antenas con chip

Se prevé que el mercado europeo de antenas de chip experimente su mayor crecimiento entre 2026 y 2033, impulsado principalmente por la creciente adopción de vehículos conectados, la fabricación inteligente y los dispositivos compatibles con el IoT. La creciente urbanización, las estrictas normas de emisiones y eficiencia energética, y el apoyo gubernamental a las infraestructuras inteligentes están impulsando la adopción de antenas de chip. Los consumidores y las industrias europeas se centran en soluciones inalámbricas de alto rendimiento y eficiencia energética, y la integración de antenas multibanda en dispositivos nuevos y modernizados está aumentando en los sectores de la automoción, la industria y el consumo.

Análisis del mercado de antenas de chip del Reino Unido

Se prevé que el mercado británico de antenas de chip experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente penetración de hogares inteligentes, dispositivos portátiles y tecnologías de automoción conectada. La demanda de antenas miniaturizadas de alta eficiencia compatibles con múltiples bandas de frecuencia está creciendo debido a las crecientes necesidades de conectividad. Además, se espera que las iniciativas gubernamentales que apoyan la infraestructura inteligente y la digitalización, junto con una sólida capacidad de comercio electrónico y fabricación de productos electrónicos, impulsen la expansión del mercado.

Análisis del mercado de antenas de chip en Alemania

Se prevé que el mercado alemán de antenas de chip experimente su mayor crecimiento entre 2026 y 2033, impulsado por el sólido sector automotriz del país, la fabricación de electrónica avanzada y el enfoque en la automatización industrial. Los fabricantes de equipos originales (OEM) y los desarrolladores de electrónica alemanes están adoptando antenas de chip que ofrecen un tamaño compacto, alta fiabilidad y conectividad multibanda. La integración de antenas de chip en vehículos conectados, sistemas industriales de IoT y electrónica de consumo está en aumento, impulsada por la innovación tecnológica alemana y su énfasis en la calidad y la sostenibilidad.

Análisis del mercado de antenas de chip en Asia-Pacífico

Se prevé que el mercado de antenas de chip en Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente penetración de teléfonos inteligentes, la rápida urbanización y la creciente adopción de dispositivos 5G e IoT en países como China, Japón e India. El creciente ecosistema de fabricación de productos electrónicos de la región, sumado a las iniciativas gubernamentales para ciudades inteligentes e infraestructura digital, está impulsando la demanda de antenas compactas de alto rendimiento. Además, la producción asequible y la solidez de los fabricantes locales están ampliando el acceso de las antenas de chip a una base industrial y de consumidores más amplia.

Análisis del mercado de antenas de chip en Japón

Se prevé que el mercado japonés de antenas de chip experimente su mayor crecimiento entre 2026 y 2033 debido a la cultura de alta tecnología del país, la demanda de soluciones de conectividad para wearables y automóviles, y el enfoque en la electrónica de precisión. Los fabricantes japoneses integran cada vez más antenas de chip multibanda en dispositivos inteligentes y vehículos conectados para mejorar la fiabilidad de la señal y la eficiencia de los dispositivos. Además, es probable que el envejecimiento de la población japonesa aumente la demanda de dispositivos inalámbricos fáciles de usar y de alto rendimiento, tanto en aplicaciones residenciales como industriales.

Análisis del mercado de antenas con chip en China

El mercado chino de antenas de chip representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la rápida urbanización, el crecimiento de la clase media y la alta adopción de teléfonos inteligentes, wearables y dispositivos del Internet de las Cosas (IoT). China es un importante centro de fabricación de productos electrónicos, y las antenas de chip se están integrando cada vez más en aplicaciones de electrónica de consumo, automoción e industriales. El impulso a las ciudades inteligentes, la capacidad de producción nacional y las soluciones de antenas multibanda rentables son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado de antenas de chip

La industria de las antenas de chip está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- YAGEO Corp. (Taiwán)

- Vishay Intertechnology, Inc. (EE. UU.)

- Mitsubishi Materials Corporation (Japón)

- INPAQ Technology Co., Ltd. (Taiwán)

- PARTRON (Corea del Sur)

- Fractus Antennas SL (España)

- Abracon (EE. UU.)

- Linx Technologies (EE. UU.)

- Johanson Technology (EE. UU.)

- Antenova Ltd. (Reino Unido)

- Pulse Electronics (EE. UU.)

- Sunrom (China)

- Antenas 2j (Alemania)

- Señor del Sol (China)

- Corporación Rainsun (Taiwán)

- TAIYO YUDEN CO., LTD. (Japón)

- Corporación TDK (Japón)

- Würth Elektronik GmbH & Co. KG (Alemania)

- Cirocomm Technology Corp. (Taiwán)

- Taoglas (Irlanda)

Últimos avances en el mercado global de antenas de chip

- En noviembre de 2022, Impinj presentó su nueva antena Impinj Core 3D, diseñada para permitir la lectura omnidireccional de los chips de la serie M700. Este desarrollo simplifica la colocación de etiquetas y mejora la legibilidad, la precisión y la fiabilidad, optimizando el seguimiento del inventario y la eficiencia de la cadena de suministro. Este avance impulsa una mayor adopción de soluciones RFID en aplicaciones minoristas, logísticas e industriales, lo que consolida la posición de Impinj en el mercado.

- En marzo de 2022, Kyocera AVX presentó sus soluciones avanzadas de componentes pasivos en la Conferencia y Exhibición de Comunicaciones por Fibra Óptica de 2022. La compañía destacó condensadores de banda ultraancha, inductores de chip cerámico multicapa ultraminiatura y condensadores cerámicos de una sola capa, optimizados para comunicaciones ópticas y de RF. Estas innovaciones mejoran la integridad de la señal, reducen el tamaño de los componentes y optimizan el rendimiento general del sistema, impulsando el crecimiento en los mercados de comunicaciones de alta velocidad y dispositivos IoT.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.