Global Chromatography Data Systems Cds Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

554.21 Billion

USD

988.42 Billion

2025

2033

USD

554.21 Billion

USD

988.42 Billion

2025

2033

| 2026 –2033 | |

| USD 554.21 Billion | |

| USD 988.42 Billion | |

| % | |

|

Global Chromatography Data Systems (CDS) Market Segmentation, By Product Type (Standalone Software, and Integrated Software), Delivery Mode (Web Based, On-Premise, and Cloud Based), End User (Academic and Research Institutes, Pharmaceutical andBiopharmaceuticalIndustria, Industria Biotecnológica, Industria de Alimentos y Bebidas, Pruebas Ambientales y Otros) - Tendencias de la industria y previsión a 2033

Chromatography Data Systems (CDS) MarketSinopsis

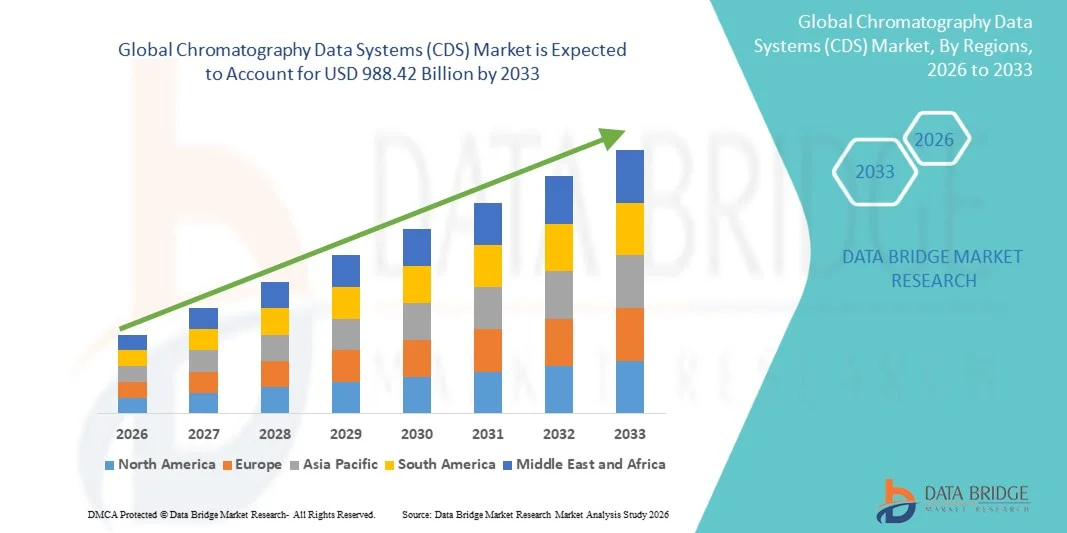

El mercado de los sistemas de datos de cromatografía se valoró enUSD 554.21 billion in 2025y se prevé que alcanceUSD 988.42 billion by 2033, creciendo en unCAGR of 7.50% from 2026 to 2033El mercado de los sistemas de datos de cromatografía está experimentando un crecimiento constante impulsado por el aumento de la demanda de una gestión precisa de los datos de laboratorio, el aumento de la adopción de flujos de trabajo de laboratorio digitales y la ampliación de las aplicaciones en las industrias farmacéutica, biotecnológica, de seguridad alimentaria y de ensayos ambientales. La necesidad cada vez mayor de gestionar los datos de conformidad con la reglamentación y mejorar la eficiencia de los laboratorios está acelerando aún más la adopción de plataformas avanzadas de CDS en entornos de investigación y control de calidad.

La creciente complejidad de los ensayos analíticos en el desarrollo de drogas, combinados con estrictos requisitos regulatorios de organismos como la FDA y EMA, está obligando a las empresas farmacéuticas y de ciencias de la vida a adoptar sistemas integrados de datos de cromatografía. Estas plataformas permiten la adquisición segura de datos, el control de instrumentos en tiempo real y la presentación automatizada de informes, la reducción de errores manuales y la mejora de la trazabilidad. Además, el creciente cambio hacia soluciones informáticas basadas en la nube, la integración con sistemas de gestión de la información de laboratorio (LIMS) y la adopción de analíticas habilitadas para IA están transformando los flujos de trabajo de cromatografía tradicionales en sistemas totalmente digitales y de alta eficiencia en todo el mundo.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de los sistemas de datos de cromatografía (CDS) con la mayor proporción de ingresos del 38,42% en 2025, con el apoyo de una fuerte infraestructura farmaceutica R plagaD, la alta adopción de la automatización de laboratorios, los estrictos requisitos de cumplimiento reglamentario (FDA 21 CFR Parte 11) y el despliegue generalizado de sistemas informáticos de laboratorio digital en los Estados Unidos y Canadá. La región se beneficia de la pronta adopción de plataformas basadas en la nube de CDS, la fuerte presencia de empresas líderes en ciencias de la vida, y la creciente integración de CDS con sistemas LIMS y ELN para la gestión avanzada de datos y la presentación de informes reglamentarios.

- El segmento de software independiente dominaba el mercado con un 54,26% de participación en 2025, debido a su eficacia en función de los costos, facilidad de despliegue y fuerte adopción en laboratorios pequeños y medianos

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de datos de cromatografía (CDS) en una CAGR de 8,1% de 2026 a 2033, alimentada por la rápida expansión de la fabricación farmacéutica, el aumento de la actividad de investigación clínica y las crecientes inversiones en automatización de laboratorio en China, India y Japón. El aumento de la adopción de la producción genérica de drogas, la expansión del sector biotecnológico y el aumento del apoyo gubernamental a la infraestructura sanitaria están acelerando aún más el despliegue de los servicios de salud. El cambio hacia laboratorios digitales y soluciones informáticas basadas en la nube está impulsando significativamente el crecimiento regional.

- El segmento de implementación de On-Premise dominaba el mercado con una cuota de 57,36% en 2025, debido a la fuerte preferencia entre las empresas farmacéuticas, las organizaciones de investigación contractual (CROs), y los laboratorios de control de calidad para el almacenamiento de datos seguro, validado y regulado. Las soluciones de CDS prematuros son ampliamente preferidas por su capacidad de garantizar el control completo de datos, la validación del sistema y el cumplimiento de normas reglamentarias estrictas. La alta fiabilidad, la baja exposición al riesgo cibernético y la integración con los instrumentos de laboratorio existentes refuerzan aún más el dominio del segmento a nivel mundial.

- Se espera que el segmento de despliegue basado en la nube registre el CAGR más rápido del 9,2% entre 2026 y 2033, impulsado por el aumento de la demanda de acceso remoto a datos, colaboración en tiempo real y soluciones de informática de laboratorio escalables. Las plataformas de Cloud CDS están ganando tracción entre pequeños y medianos laboratorios debido a menores costos de infraestructura y mejoras de sistema más fáciles. La creciente adopción de entornos híbridos de laboratorio, análisis impulsados por IA y la integración con instrumentos analíticos habilitados por IoT están acelerando aún más el despliegue de nubes en organizaciones de ciencias de la vida.

- El segmento Farmacéutico & Biotechnology dominaba el mercado con una cuota de 44.28% en 2025, debido a la alta utilización de técnicas de cromatografía en el descubrimiento de drogas, pruebas de calidad y flujos de trabajo de cumplimiento regulatorio. El aumento de la producción biológica, el aumento de la actividad de ensayo clínico y los estrictos requisitos de garantía de calidad están impulsando una gran dependencia de las plataformas CDS. Las empresas farmacéuticas utilizan ampliamente los CDS para la adquisición de datos, el control de instrumentos y la presentación de informes de auditoría, lo que lo convierte en el segmento de uso final líder a nivel mundial

- Se espera que el segmento de las Organizaciones Contratistas (CRO) crezca en la CAGR más rápida de 8,4% de 2026 a 2033, impulsada por el aumento de la externalización de pruebas analíticas y la creciente demanda de sistemas informáticos de laboratorio flexibles y multiclientes. Los CRO están adoptando rápidamente plataformas CDS habilitadas para la nube para gestionar grandes volúmenes de datos cromatgráficos de manera eficiente en múltiples proyectos. Ampliación de ensayos clínicos globales, aumento de la demanda de subcontratación rentable de RácD, y crecientes requisitos de cumplimiento regulatorio están impulsando el crecimiento del segmento

Tamaño del mercado

- Valor mundial del mercado (2025): 554,21 dólares

- Valor de mercado previsto (2033): 988,42 dólares

- CAGR prefabricado (2026–2033): 7,50%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Chromatography Data Systems (CDS) MarketSegmentation

|

Atributos |

Chromatography Data Systems (CDS) KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Thermo Fisher Scientific Inc. (U.S.) |

|

Oportunidades de mercado |

· Aumento de la demanda de digitalización y automatización de laboratorio · Ampliación de soluciones informáticas basadas en la nube y en laboratorios remotos · Aumentar la demanda de biológicos, terapia génica y desarrollo avanzado de drogas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Chromatography Data Systems (CDS) Market Trends

Tendencia: Expansión de Laboratorios Digitales y Cumplimiento de Datos

El mercado Chromatography Data Systems (CDS) es testigo de un fuerte crecimiento impulsado por la rápida transformación digital de los laboratorios analíticos y el creciente énfasis regulatorio en la integridad y trazabilidad de los datos. Las empresas farmacéuticas y biotecnológicas están adoptando cada vez más plataformas de CDS integradas con sistemas LIMS y ELN para garantizar la adquisición de datos, las rutas de auditoría y el cumplimiento de reglamentos como la FDA 21 CFR Parte 11 y el anexo 11. Por ejemplo, los laboratorios líderes están pasando de un software de cromatografía independiente a ecosistemas informáticos institucionales totalmente integrados para simplificar el control de calidad y reducir los errores manuales. Además, la creciente adopción de plataformas de CDS habilitadas para la nube permite la colaboración multisitio y la vigilancia analítica en tiempo real en todas las redes mundiales de DCR.

Chromatography Data Systems (CDS) Market Dynamics

Key Market Driver: Rising Demand for Regulatory-Compliant Pharmaceutical and Biopharmaceutical Analytics

La creciente complejidad del desarrollo de drogas, especialmente en los sistemas biológicos y biosimilares, está impulsando significativamente la demanda de sistemas de datos de cromatografía (CDS). Las compañías farmacéuticas como Pfizer, Novartis y Roche dependen en gran medida de las plataformas CDS para gestionar datos analíticos de alto volumen generados durante el descubrimiento de drogas, validación y procesos de control de calidad. Según estimaciones de la industria, más80% de los laboratorios de control de calidad farmacéutica utilizan ahora globalmente datos de cromatografía digitalsistemaspara garantizar la precisión, trazabilidad y cumplimiento regulatorio. El aumento de la adopción de técnicas avanzadas como HPLC, GC y LC-MS refuerza aún más la necesidad de sistemas automatizados de adquisición y presentación de datos. La expansión de ensayos clínicos a nivel mundial también está acelerando el despliegue de CDS en organizaciones de investigación de contratos (CRO).

Reforzamiento/Reto: Alto Costo de Aplicación y Requisitos de Validación del Sistema

Un reto importante en el mercado mundial de los CDS es el alto costo asociado con el despliegue del sistema, la validación y el mantenimiento a largo plazo. Las plataformas de CDS a gran escala requieren una inversión significativa en licencias de software, integración de instrumentos, cumplimiento de la seguridad cibernética y actualizaciones periódicas de validación. En entornos regulados, la revalidación del sistema según las directrices de la FDA y la EMA añade una carga operacional adicional y un costo. Para los laboratorios pequeños y medianos, especialmente en los mercados emergentes, estos costos limitan la adopción. Por ejemplo, el despliegue completo de CDS en un laboratorio farmacéutico de tamaño mediano puede requeririmportante inversión inicial de capital junto con el costo recurrente de mantenimiento del cumplimientos, haciendo que la adopción sea difícil para las organizaciones sensibles a los costos.

Oportunidad de mercado clave: Integración de las plataformas de IA, Cloud y Análisis avanzado en los flujos de trabajo de cromatografía

La integración de la inteligencia artificial, el aprendizaje automático y la informática en la nube está creando grandes oportunidades de crecimiento en el mercado de los CDS. Cada vez se utilizan más plataformas de CDS habilitadas para la detección automática de picos, análisis predictivos y identificación de anomalías en los datos cromatgráficos. Las empresas también están implementando soluciones de CDS basadas en la nube para permitir el acceso remoto de datos, la colaboración en tiempo real y la gestión centralizada de laboratorio en múltiples sitios. Por ejemplo, las organizaciones mundiales de ciencias de la vida están invirtiendo en ecosistemas de laboratorio digital donde el CDS se integra con sistemas de control de calidad impulsados por AI para acelerar la adopción de decisiones. Además, la creciente demanda de ensayos clínicos descentralizados y pruebas analíticas remotas está ampliando aún más la adopción de plataformas de CDS nativas de la nube en toda América del Norte, Europa y Asia-Pacífico.

Chromatography Data Systems (CDS) Market Scope

El mercado Chromatography Data Systems (CDS) se segmenta sobre la base del tipo de producto, modo de entrega y usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado Chromatography Data Systems (CDS) se segmenta en software independiente y software integrado. El segmento de software independiente dominaba el mercado con un 54,26% de participación en 2025, debido a su eficacia en función de los costos, facilidad de despliegue y fuerte adopción en laboratorios pequeños y medianos. Estos sistemas proporcionan capacidades flexibles de adquisición, procesamiento y presentación de datos sin requerir una integración compleja del sistema, lo que los hace muy preferidos en entornos académicos y de investigación. El aumento de la demanda de una gestión simplificada de datos de cromatografía en los laboratorios de control de calidad está fortaleciendo aún más el crecimiento de los segmentos. La adopción creciente en pruebas farmacéuticas, análisis ambientales y aplicaciones de seguridad alimentaria también está apoyando la expansión del mercado. Sin embargo, las limitaciones de escalabilidad e integración limitadas restringen el uso de grandes empresas. A pesar de ello, las actualizaciones continuas de software y las interfaces fáciles de usar están mejorando la adopción. Requisitos regulatorios de cumplimiento como la FDA 21 CFR Parte 11 demanda adicional de sistemas autónomos validados.

Se espera que el segmento de software integrado registre el CAGR más rápido del 6,9% entre 2026 y 2033, impulsado por el aumento de la demanda de plataformas unificadas de gestión de datos de laboratorio. Estos sistemas permiten una integración perfecta con sistemas de gestión de la información de laboratorio (LIMS), planificación de los recursos institucionales (ERP) y herramientas de análisis avanzadas. El aumento de la adopción en las empresas farmacéuticas y biofarmacéuticas para la automatización del flujo de trabajo final a extremo está acelerando el crecimiento. Las soluciones integradas de CDS mejoran la eficiencia operacional, reducen los errores manuales y aumentan la trazabilidad de los datos. El aumento de la inversión en la transformación digital de los laboratorios está impulsando aún más la adopción. Las capacidades de integración habilitadas para la nube están apoyando la accesibilidad remota y la colaboración en tiempo real. La creciente presión reguladora para la integridad de los datos es un cambio alentador hacia plataformas integradas. La expansión de laboratorios de alto rendimiento y de programas de descubrimiento de drogas a gran escala está fortaleciendo aún más el impulso del segmento.

- Modo de entrega

Sobre la base del modo de entrega, el mercado Chromatography Data Systems (CDS) se segmenta en sistemas basados en la web, basados en premisas y basados en la nube. El segmento de premisas dominaba el mercado con una cuota de 46,83% en 2025, impulsada por altos requisitos de seguridad de datos en industrias farmacéuticas y biofarmacéuticas. Las organizaciones prefieren los sistemas de preparación debido al control completo de los datos de laboratorio sensibles y el cumplimiento de los estrictos marcos reglamentarios. Estos sistemas están ampliamente desplegados en laboratorios de control de calidad, instituciones de investigación y instalaciones de fabricación. La fuerte disponibilidad de infraestructura en las regiones desarrolladas apoya aún más la adopción. Sin embargo, los elevados costos de mantenimiento e infraestructura de TI siguen siendo una limitación. A pesar de ello, la fiabilidad y el bajo rendimiento de latencia siguen manteniendo la demanda. Los requisitos de validación regulatoria también favorecen el despliegue de premisas en aplicaciones críticas.

Se espera que el segmento basado en la nube sea testigo de la CAGR más rápida del 7,4% de 2026 a 2033, impulsada por el aumento de la transformación digital en ambientes de laboratorio. CDS basado en la nube permite el acceso remoto, el intercambio de datos en tiempo real y las capacidades de almacenamiento escalables. La creciente adopción de soluciones de laboratorio basadas en SaaS está acelerando la penetración del mercado. Estos sistemas reducen los costos de infraestructura y aumentan la flexibilidad operacional. Las empresas farmacéuticas están adoptando cada vez más plataformas de nube para la colaboración multi-sitio. La integración con herramientas de análisis y aprendizaje automático impulsadas por AI está mejorando la interpretación de datos. La creciente demanda de ensayos clínicos descentralizados está impulsando aún más la adopción. Los marcos mejorados de seguridad cibernética están aumentando la confianza en los modelos de despliegue en la nube.

- Por Usuario final

Sobre la base del usuario final, el mercado de sistemas de datos de cromatografía se segmenta en institutos académicos y de investigación, industria farmacéutica y biofarmacéutica, industria biotecnológica, industria alimentaria y de bebidas, pruebas ambientales y otros. El segmento de la industria farmacéutica y biofarmacéutica dominaba el mercado con una participación del 38,72% en 2025, debido al uso amplio de la cromatografía en el descubrimiento de drogas, el control de calidad y el cumplimiento reglamentario. El aumento de la demanda de biológicos y biosimilares está impulsando aún más la adopción de soluciones de CDS. Los requisitos reglamentarios firmes para la integridad y validación de datos refuerzan el dominio del mercado. La alta inversión en los oleoductos R plagaD por las compañías farmacéuticas globales también está apoyando el crecimiento. La expansión continua de los ensayos clínicos aumenta las necesidades de gestión de datos. La integración de los CDS con sistemas automatizados de laboratorio está mejorando la eficiencia. El creciente enfoque en la medicina de precisión está fortaleciendo aún más el liderazgo de segmento.

Se espera que el segmento de la industria biotecnológica registre el CAGR más rápido del 7,1% entre 2026 y 2033, impulsado por avances rápidos en ingeniería genética y diagnóstico molecular. Aumentar el uso de la cromatografía en la purificación de proteínas y el análisis de biomarcadores está acelerando la adopción. La expansión de las startups biotecnológicas e iniciativas de investigación está impulsando la demanda. Aumentar la inversión en medicina personalizada y terapias basadas en células está apoyando aún más el crecimiento. Las aplicaciones de detección de alto rendimiento están aumentando su dependencia en las plataformas de CDS. La integración con herramientas de bioinformática está mejorando las capacidades analíticas. El aumento de la financiación gubernamental para la investigación biotecnológica contribuye a la expansión del mercado. La innovación continua en las tecnologías de bioprocesamiento está fortaleciendo el crecimiento de los segmentos a nivel mundial.

Chromatography Data Systems (CDS) Market Regional Analysis

América del Norte dominaba el mercado de los sistemas de datos de cromatografía y representaba la mayor parte de los ingresos del 38,42% en 2025, con el apoyo de una fuerte infraestructura farmacéutica de R plagaD, una alta adopción de la automatización de laboratorios, requisitos estrictos de cumplimiento reglamentario (FDA 21 CFR Parte 11) y un despliegue generalizado de sistemas informáticos de laboratorio digitales en los Estados Unidos y el Canadá. La región se beneficia de la pronta adopción de plataformas basadas en la nube de CDS, la fuerte presencia de empresas líderes en ciencias de la vida, y la creciente integración de CDS con sistemas LIMS y ELN para la gestión avanzada de datos y la presentación de informes reglamentarios. La creciente inversión en descubrimiento de drogas, desarrollo biológico y medicina de precisión sigue fortaleciendo el dominio regional en el mercado mundial.

U.S. Cromatography Data Systems (CDS) Market Insight

El mercado de los sistemas de datos de cromatografía (CDS) de los Estados Unidos es testigo de un fuerte crecimiento debido a las actividades avanzadas de farmaceutica R plagaD, las normas de cumplimiento regulatorio y la rápida adopción de la digitalización de laboratorio. El país acoge a las principales empresas farmacéuticas y biotecnológicas mundiales que utilizan ampliamente CDS para controlar la calidad, realizar pruebas analíticas y desarrollar los flujos de trabajo sobre el desarrollo de drogas. El aumento de la integración de la analítica habilitada para la IA, las plataformas de laboratorio basadas en la nube y los instrumentos automatizados de cromatografía está acelerando aún más el crecimiento del mercado. Además, los marcos regulatorios sólidos de la FDA y los requisitos de cumplimiento de 21 CFR Parte 11 están impulsando la demanda continua de soluciones de CDS validadas en laboratorios y centros de investigación.

Europe Chromatography Data Systems (CDS) Market Insight

El mercado de sistemas de datos de cromatografía en Europa sigue siendo un factor clave para los ingresos mundiales, apoyado por marcos reguladores sólidos como las directrices de EMA, el aumento de la fabricación farmacéutica y la adopción de tecnologías de laboratorio digitales. Países como Alemania, Francia y el Reino Unido están presenciando una fuerte implementación de plataformas CDS en aplicaciones farmacéuticas QA/QC, investigación clínica y pruebas ambientales. El creciente interés en la automatización de laboratorios, la sostenibilidad en la producción farmacéutica y el aumento de la adopción de soluciones informáticas basadas en la nube están fortaleciendo aún más la expansión regional del mercado.

U.K. Chromatography Data Systems (CDS) Market Insight

El mercado de sistemas de datos de cromatografía (CDS) se está expandiendo constantemente debido a una fuerte actividad de investigación farmacéutica, el aumento de ensayos clínicos y la creciente adopción de sistemas de laboratorio digital. El aumento de la inversión en innovación en ciencias de la vida y la fuerte presencia de organizaciones de investigación de contratos (CRO) están apoyando la adopción del CDS. La integración de los sistemas de cromatografía con análisis basados en IA, plataformas de computación en la nube y herramientas de automatización de laboratorio está mejorando la eficiencia operacional. Además, los estrictos requisitos de cumplimiento de las normas de MHRA están impulsando la demanda de plataformas de CDS validadas y seguras.

Alemania Chromatography Data Systems (CDS) Market Insight

El mercado de los sistemas de datos de cromatografía de Alemania está creciendo debido a su sólida base de fabricación farmacéutica, la industria química avanzada y el liderazgo en tecnologías de automatización de laboratorio. Los laboratorios alemanes están adoptando cada vez más plataformas de CDS para pruebas analíticas de alta precisión y cumplimiento reglamentario. El enfoque fuerte en la industria 4.0, laboratorios digitales y sistemas automatizados de control de calidad está impulsando la adopción. Además, la integración de los CDS con sistemas de laboratorio dotados de robótica y AI está mejorando la eficiencia en los entornos de investigación y producción.

Sistemas de datos de cromatografía de Asia y el Pacífico (CDS)

Se espera que el mercado de sistemas de datos de cromatografía de Asia y el Pacífico sea testigo del crecimiento más rápido en una CAGR de 8,1% de 2026 a 2033, impulsada por la rápida expansión de la fabricación farmacéutica, el aumento de las actividades de investigación clínica y la creciente inversión en automatización de laboratorio en China, India y Japón. El aumento de la producción de medicamentos genéricos, la expansión del sector biotecnológico y el aumento del apoyo gubernamental a la infraestructura sanitaria están impulsando significativamente la adopción del CDS. El cambio hacia los laboratorios digitales, las plataformas informáticas basadas en la nube y los sistemas analíticos integrados por AI está acelerando aún más el crecimiento regional.

Japón Chromatography Data Systems (CDS) Market Insight

El mercado de los sistemas de datos de cromatografía de Japón es testigo de un crecimiento constante debido a las sólidas capacidades farmacéuticas de R clérigo, la investigación biotecnológica avanzada y la adopción creciente de sistemas automatizados de laboratorio. Las empresas japonesas están integrando plataformas CDS con instrumentos analíticos de alta precisión para mejorar la exactitud de los datos y el cumplimiento reglamentario. El aumento de la inversión en medicina regenerativa y investigación biológica está apoyando aún más la expansión del mercado. Además, el aumento de la adopción de sistemas de laboratorio basados en la nube y de análisis impulsados por la IA está mejorando la eficiencia del flujo de trabajo.

China Chromatography Data Systems (CDS) Market Insight

El mercado de China Chromatography Data Systems (CDS) está creciendo rápidamente debido a la expansión de la fabricación farmacéutica, el aumento de ensayos clínicos y el fuerte apoyo gubernamental para el desarrollo biotecnológico. El aumento de la demanda de producción genérica de drogas y la creciente inversión en modernización de laboratorio están impulsando la adopción del CDS. La integración de la IA, las grandes analíticas de datos y las plataformas de laboratorio basadas en la nube está mejorando aún más la eficiencia operacional. Además, la atención cada vez mayor en el cumplimiento reglamentario y la garantía de calidad en la fabricación de drogas está posicionando a China como uno de los mercados de CDS más rápidos en todo el mundo.

Chromatography Data Systems (CDS) Market Share

La industria Chromatography Data Systems (CDS) está dirigida principalmente por empresas bien establecidas, incluyendo:

- Thermo Fisher Scientific Inc. (U.S.)

- Agilent Technologies Inc. (U.S.)

- Waters Corporation (Estados Unidos)

- Shimadzu Corporation (Japón)

- PerkinElmer Inc.

- Sartorius AG (Alemania)

- Bruker Corporation (Estados Unidos)

- Restek Corporation (Estados Unidos)

- Phenomenex Inc. (U.S.)

- Bio-Rad Laboratories Inc. (U.S.)

- GE Healthcare (Cytiva) (Estados Unidos/Reino Unido)

- Danaher Corporation (SCIEX) (Estados Unidos)

- Hitachi High-Tech Corporation (Japón)

- JASCO Inc. (Japón)

- KNAUER Wissenschaftliche Geräte GmbH (Alemania)

- DataApex Ltd. (República Checa)

- Chromatography Software Inc. (U.S.)

- LabSolutions (Shimadzu Software Division) (Japón)

- OpenLab CDS (Agilent Technologies) (Estados Unidos)

- Empower CDS (Waters Corporation) (Estados Unidos)

- Clarity CDS (DataApex) (República Checa)

- CDS Analytical Software Providers Consortium (Global)

- AB Sciex LLC (U.S.)

- Knauer CDS Systems Division (Alemania)

- LECO Corporation (Estados Unidos)

- Metrohm AG (Suiza)

- Young In Chromass (South Korea)

- Yokogawa Electric Corporation (Japón)

- Avantor Inc. (U.S.)

- Dionex (Thermo Fisher Scientific) (Estados Unidos)

- Merck KGaA (Alemania)

- Hitachi High-Tech Analytical Science (Japón)

Novedades en el mercado de sistemas de datos de cromatografía

- En marzo de 2022, Agilent Technologies mejoró su plataforma OpenLab CDS con conectividad avanzada de la nube y mejores características de integridad de datos, permitiendo a los laboratorios simplificar los flujos de trabajo de cromatografía y garantizando el cumplimiento de las normas de la FDA 21 CFR Parte 11. La mejora fortaleció la automatización en los laboratorios analíticos y mejoró el acceso a los datos en tiempo real en entornos de investigación multisitios, apoyando una adopción de decisiones más rápida en las operaciones farmacéuticas y biofarmacéuticas de RciendoD

- En agosto de 2023, Thermo Fisher Scientific amplió su sistema de datos cromatografía cromoleon con capacidades de procesamiento de datos asistidas por AI y una mayor integración de instrumentos en plataformas de cromatografía y espectrometría masiva. La actualización permitió mejorar la precisión de detección de picos, la presentación automatizada y una mejor escalabilidad para laboratorios de alto rendimiento, reforzando su adopción en aplicaciones de control de calidad farmacéutica y de investigación clínica

- En febrero de 2024, Shimadzu Corporation introdujo características de CDS de LabSolutions mejoradas con la gestión integrada de datos en la nube y el fortalecimiento de la arquitectura de ciberseguridad para entornos de laboratorio. El sistema mejoró la accesibilidad a distancia para los laboratorios multilocales y permitió la integración sin obstáculos con los sistemas de gestión de la información de laboratorio (LIMS), apoyando la creciente demanda de transformación digital en los flujos de trabajo de ensayos analíticos

- En octubre de 2024, Waters Corporation actualizó su plataforma Empower CDS con herramientas avanzadas de análisis predictivos y ampliaba la compatibilidad de instrumentos multivendor, permitiendo a los laboratorios unificar los datos de cromatografía de diferentes sistemas en una sola plataforma centralizada. This development significantly improved operational efficiency in pharmaceutical manufacturing and regulatory reporting environments

- En mayo de 2025, Sartorius AG introdujo capacidades de integración de CDS de próxima generación dentro de su ecosistema de laboratorio, permitiendo la sincronización de datos en tiempo real entre instrumentos de cromatografía, sistemas de bioprocesamiento y plataformas de análisis basadas en la nube. Mejora de la trazabilidad de datos, reducción de la intervención manual y fortalecimiento del apoyo a los flujos de trabajo de desarrollo de biologicos y terapia celular

- En enero de 2026, las empresas mundiales de ciencias de la vida adoptaron cada vez más plataformas de sistemas de datos de cromatografía impulsados por IA (CDS) con optimización automática de métodos, detección de anomalías y capacidad de mantenimiento predictivo. Este cambio refleja el creciente enfoque de la industria en los laboratorios digitales, la analítica inteligente y los ecosistemas de laboratorio plenamente conectados para acelerar el descubrimiento de drogas y mejorar la eficiencia del cumplimiento regulatorio

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS)

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRIPOD

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS): RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTERS

5.2 NORMAS REGULADORAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE LA CADENA DE VALOR

5.5 ANÁLISIS COMPARITIVO DE LA EMPRESA

5.6 ANÁLISIS DE PATENTES

5.7 INICIATIVAS ESTRATÉGICAS CLAVE

6 MERCADO MUNDIAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS), POR TIPO DE PRODUCTO

6.1 DESCRIPCIÓN GENERAL

6.2 SOFTWARE INDEPENDIENTE

6.3 SOFTWARE INTEGRADO

7 MERCADO MUNDIAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS), POR TIPO

7.1 DESCRIPCIÓN GENERAL

7.2 SISTEMA DE CROMATOGRAFÍA LÍQUIDA

7.2.1 SISTEMA DE CROMATOGRAFÍA LÍQUIDA DE ALTO RENDIMIENTO

7.2.2 SISTEMA DE CROMATOGRAFÍA LÍQUIDA DE ULTRA ALTO RENDIMIENTO

7.2.3 SISTEMA DE CROMATOGRAFÍA LÍQUIDA DE MEDIA PRESIÓN

7.2.4 SISTEMA DE CROMATOGRAFÍA FLASH

7.2.5 OTROS

7.3 SISTEMA DE CROMATOGRAFÍA DE GASES

7.3.1 CROMATOGRAFÍA GAS-LÍQUIDO

7.3.2 CROMATOGRAFÍA GAS-SÓLIDO

7.4 CROMATOGRAFÍA DE INTERCAMBIO IÓNICO

7.5 CROMATOGRAFÍA DE COLUMNA

7.6 SISTEMA DE CROMATOGRAFÍA DE FLUIDOS SUPERCRÍTICOS

7.7 SISTEMA DE ELECTROFORESIS DE CAPA DELGADA

7.8 OTROS

8 MERCADO MUNDIAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS), MODO DE ENTREGA

8.1 DESCRIPCIÓN GENERAL

8.2 EN LAS INSTALACIONES

8.3 BASADO EN LA NUBE

9 MERCADO GLOBAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS), POR FUNCIONALIDAD

9.1 DESCRIPCIÓN GENERAL

9.2 CLIENTE

9.3 SERVIDOR

10 MERCADO MUNDIAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS), POR TIPO DE USUARIO

10.1 DESCRIPCIÓN GENERAL

10.2 USUARIO ÚNICO

10.3 MULTIUSUARIO

11 MERCADO GLOBAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS), POR APLICACIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 CREACIÓN DE VACUNAS

11.3 PRUEBAS DE DROGAS

11.4 PRUEBAS FORENSES

11.5 DIAGNÓSTICO CLÍNICO DE ENFERMEDADES Y TRASTORNOS

11.6 PRUEBAS DE ALIMENTOS

11.7 PRUEBAS DE BEBIDAS

11.8 OTROS

12 MERCADO GLOBAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS), POR TIPO DE INTEGRACIÓN

12.1 DESCRIPCIÓN GENERAL

12.2 MANUAL

12.3 AUTOMÁTICO

12.4 SEMIAUTOMÁTICO

13 MERCADO MUNDIAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS), POR USUARIO FINAL

13.1 DESCRIPCIÓN GENERAL

13.2 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

13.2.1 SOFTWARE INDEPENDIENTE

13.2.2 SOFTWARE INTEGRADO

13.3 INDUSTRIA FARMACÉUTICA Y BIOPRÁMICA

13.3.1 SOFTWARE INDEPENDIENTE

13.3.2 SOFTWARE INTEGRADO

13.4 INDUSTRIA DE LA BIOTECNOLOGÍA

13.4.1 SOFTWARE INDEPENDIENTE

13.4.2 SOFTWARE INTEGRADO

13.5 INDUSTRIA DE ALIMENTOS Y BEBIDAS

13.5.1 SOFTWARE INDEPENDIENTE

13.5.2 SOFTWARE INTEGRADO

13.6 PRUEBAS AMBIENTALES

13.6.1 SOFTWARE INDEPENDIENTE

13.6.2 SOFTWARE INTEGRADO

13.7 OTROS

14 MERCADO MUNDIAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS), POR PAÍS

14.1 MERCADO GLOBAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS) (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.1.1 AMÉRICA DEL NORTE

14.1.1.1. EE. UU.

14.1.1.2. CANADÁ

14.1.1.3. MÉXICO

14.1.2 EUROPA

14.1.2.1. ALEMANIA

14.1.2.2. FRANCIA

14.1.2.3. Reino Unido

14.1.2.4. ITALIA

14.1.2.5. ESPAÑA

14.1.2.6. RUSIA

14.1.2.7. TURQUÍA

14.1.2.8. BÉLGICA

14.1.2.9. PAÍSES BAJOS

14.1.2.10. SUECIA

14.1.2.11. POLONIA

14.1.2.12. DINAMARCA

14.1.2.13. NORUEGA

14.1.2.14. FINLAND

14.1.2.15. SUIZA

14.1.2.16. RESTO DE EUROPA

14.1.3 ASIA-PACÍFICO

14.1.3.1. JAPÓN

14.1.3.2. CHINA

14.1.3.3. COREA DEL SUR

14.1.3.4. INDIA

14.1.3.5. AUSTRALIA

14.1.3.6. SINGAPUR

14.1.3.7. TAILANDIA

14.1.3.8. MALASIA

14.1.3.9. INDONESIA

14.1.3.10. FILIPINAS

14.1.3.11. TAIWÁN

14.1.3.12. VIETNAM

14.1.3.13. NUEVA ZELANDA

14.1.3.14. RESTO DE ASIA-PACÍFICO

14.1.4 SUDAMÉRICA

14.1.4.1. BRASIL

14.1.4.2. ARGENTINA

14.1.4.3. RESTO DE SUDAMÉRICA

14.1.5 ORIENTE MEDIO Y ÁFRICA

14.1.5.1. SUDÁFRICA

14.1.5.2. ARABIA SAUDITA

14.1.5.3. Emiratos Árabes Unidos

14.1.5.4. EGIPTO

14.1.5.5. ISRAEL

14.1.5.6. KUWAIT

14.1.5.7. CATAR

14.1.5.8. OMÁN

14.1.5.9. BAHREIN

14.1.5.10. RESTO DE ORIENTE MEDIO Y ÁFRICA

14.1.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

15 MERCADO GLOBAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS), PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

15.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

15.7 EXPANSIONES

15.8 CAMBIOS REGLAMENTARIOS

15.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

16 MERCADO GLOBAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS), ANÁLISIS FODA Y DBMR

17 MERCADO GLOBAL DE SISTEMAS DE DATOS DE CROMATOGRAFÍA (CDS), PERFIL DE LA EMPRESA

17.1 DESARROLLO DE QUÍMICA AVANZADA, INC.

17.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 TECNOLOGÍAS AGILENT

17.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 LABORATORIOS BIO-RAD INC.

17.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 CORPORACIÓN BRUKER

17.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 DATAAPEX

17.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 GILSON, INC.

17.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 PORTAFOLIO DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 JASCO, INC.

17.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 PORTAFOLIO DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 SOFTWARE DE LABORATORIO DE JUSTICIA

17.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 PORTAFOLIO DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 PERKIN ELMER

17.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 PORTAFOLIO DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 CORPORACIÓN SHIMADZU

17.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 PORTAFOLIO DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 INSTRUMENTOS SRI

17.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 PORTAFOLIO DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 THERMO FISHER SCIENTIFIC INC.

17.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 PORTAFOLIO DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 CORPORACIÓN WATERS

17.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 PORTAFOLIO DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 HITACHI HIGH TECHNOLOGIES

17.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 PORTAFOLIO DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 KNAUER WISSENSCHAFTLICHE GERÄTE GMBH

17.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 PORTAFOLIO DE PRODUCTOS

17.15.5 ACONTECIMIENTOS RECIENTES

17.16 CYTIVA

17.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 PORTAFOLIO DE PRODUCTOS

17.16.5 ACONTECIMIENTOS RECIENTES

17.17 CORPORACIÓN RESTEK

17.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 PORTAFOLIO DE PRODUCTOS

17.17.5 ACONTECIMIENTOS RECIENTES

17.18 INSTRUMENTOS SCION

17.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 PORTAFOLIO DE PRODUCTOS

17.18.5 ACONTECIMIENTOS RECIENTES

17.19 AXEL SEMRAU GMBH & CO.KG

17.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 PORTAFOLIO DE PRODUCTOS

17.19.5 ACONTECIMIENTOS RECIENTES

17.2 INSTRUMENTOS DE ANÁLISIS DE ESPECTRO, INC.

17.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PRESENCIA GEOGRÁFICA

17.20.4 PORTAFOLIO DE PRODUCTOS

17.20.5 ACONTECIMIENTOS RECIENTES

17.21 EDAQ

17.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 PRESENCIA GEOGRÁFICA

17.21.4 PORTAFOLIO DE PRODUCTOS

17.21.5 ACONTECIMIENTOS RECIENTES

17.22 EMPRESA DE INSTRUMENTOS GOW-MAC

17.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.22.2 ANÁLISIS DE INGRESOS

17.22.3 PRESENCIA GEOGRÁFICA

17.22.4 PORTAFOLIO DE PRODUCTOS

17.22.5 ACONTECIMIENTOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO INCLUYE MÁS EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN DE INFORMES RELACIONADOS.

18 INFORMES RELACIONADOS

19 CONCLUSIÓN

20 CUESTIONARIO

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.