Global Chromatography Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

596.62 Million

USD

1,120.77 Million

2024

2032

USD

596.62 Million

USD

1,120.77 Million

2024

2032

| 2025 –2032 | |

| USD 596.62 Million | |

| USD 1,120.77 Million | |

| % | |

|

Global Chromatography Software Market Segmentation, By Software Type (Standalone Software, and Integrated Software), Deployment (Web Based, On-Premises, and Cloud Based), Application (Scientific Research, Analytical Testing, Environment Testing, andBiotecnología), Tipo (Colectores de acción, Detectores, Auto Samplers, y Sistemas), Uso final (Instituciones científicas de investigación, instituciones de prueba y otros), Versión (Normal, y personalizado) - Tendencias de la industria y pronóstico a 2032

Tamaño del mercado del software de cromatografía

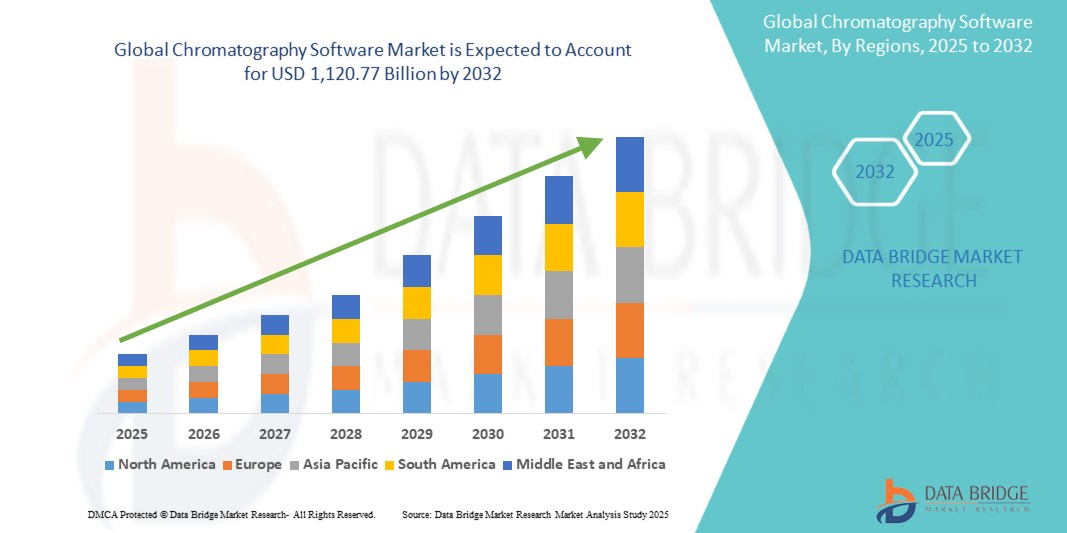

- El tamaño global del mercado del software de cromatografía fue valoradoUSD 596.62 millones en 2024y se espera que alcanceUSD 1,120.77 million by 2032, aCAGR of 8.20%durante el período previsto

- El crecimiento del mercado se ve alimentado en gran medida por la creciente adopción de técnicas de cromatografía en las industrias farmacéutica, biotecnológica, de bebidas alimenticias y de ensayos ambientales, donde la necesidad de un análisis preciso, eficiente y automatizado de datos se ha vuelto esencial. La transición de procesos manuales a plataformas digitales está mejorando la eficiencia del flujo de trabajo, el cumplimiento regulatorio y la reproducibilidad en laboratorios de todo el mundo

- Además, el aumento de la demanda de soluciones analíticas avanzadas que puedan manejar conjuntos de datos complejos, integrarse sin problemas con los sistemas de gestión de la información de laboratorio (LIMS), y apoyar la vigilancia en tiempo real es establecer software de cromatografía como componente crítico de las operaciones modernas de laboratorio. Estos factores convergentes están acelerando la captación de soluciones de software de cromatografía, lo que aumenta significativamente el crecimiento global de la industria

Análisis del mercado de software de cromatografía

- El software de cromatografía, diseñado para recopilar, analizar y gestionar datos de instrumentos de cromatografía, es un componente cada vez más crítico en los laboratorios modernos de los sectores farmacéutico, biotecnológico, de bebidas, de pruebas ambientales y de investigación académica debido a su capacidad de mejorar la exactitud, el cumplimiento, la automatización y la eficiencia del flujo de trabajo

- La creciente demanda de software de cromatografía se alimenta principalmente de la creciente adopción de la automatización en los laboratorios, la creciente necesidad de cumplimiento reglamentario (como las directrices de la FDA 21 CFR Part 11 y GLP/GMP), y la creciente complejidad de la gestión de datos en entornos de laboratorio multiusuarios y de múltiples inversiones

- América del Norte dominaba el mercado de software de cromatografía con la mayor cuota de ingresos del 39,8% en 2024, atribuida a infraestructuras avanzadas de laboratorio, fuerte presencia de compañías mundiales de pharma y biotecnología, y adopción temprana de la transformación del laboratorio digital. EE.UU. lidera este crecimiento, con grandes expansiones en los oleoductos farmaceuticos Rácticos y creciente integración de sistemas de datos de cromatografía basados en la nube (CDS)

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de software de cromatografía durante el período de previsión (2025–2032), con una CAGR proyectada de 11,2%, impulsada por la rápida expansión de las industrias farmacéutica y biotecnológica en China y la India, el aumento de las inversiones gubernamentales en infraestructura sanitaria, y el aumento de las necesidades de seguridad alimentaria y pruebas ambientales

- La versión normal dominaba el mercado de software de cromatografía con una cuota de mercado del 57,8% en 2024, debido a su uso generalizado en laboratorios para flujos de trabajo rutinarios. Su eficacia en función de los costos, rápida aplicación y idoneidad para las aplicaciones estándar hacen que sea particularmente atractivo para los laboratorios pequeños y medianos

Report Scope and Chromatography Software Market Segmentation

| Atributos | Chromatography Software Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Chromatography Software Market Trends

Transformar software de cromatografía con tecnologías de inteligencia artificial y voz

- Una tendencia significativa y aceleradora en el mercado mundial de software de cromatografía es la integración de la inteligencia artificial (AI) con ecosistemas digitales habilitados para voz. Este avance está simplificando los flujos de trabajo en los laboratorios permitiendo que científicos y técnicos interactúen con los sistemas de cromatografía a través de simples comandos de voz y automatización impulsada por IA

- Por ejemplo, se están mejorando las principales plataformas de software de cromatografía para trabajar con auxiliares de laboratorio y herramientas digitales impulsadas por IA, lo que permite a los usuarios iniciar carreras, verificar el estado del instrumento o recuperar informes sin manos, reduciendo así la intervención manual y mejorando la productividad

- La integración de IA permite además el software de cromatografía para aprender patrones experimentales, optimizar las condiciones de separación, predecir errores potenciales y sugerir acciones correctivas. Esta asistencia inteligente ayuda a los investigadores a lograr una mayor reproducibilidad y eficiencia tanto en pruebas rutinarias como en investigaciones avanzadas

- La funcionalidad controlada por voz también está surgiendo como una característica de conveniencia crítica, permitiendo a los profesionales de laboratorio operar equipo, ajustar parámetros y acceder a datos en tiempo real mientras multitarea. Esta operación sin manos minimiza los riesgos de contaminación en entornos sensibles y mejora la seguridad del laboratorio

- La integración perfecta del software de cromatografía con sistemas más amplios de gestión de la información de laboratorio (LIMS) y plataformas digitales conectadas permite el control centralizado de experimentos, almacenamiento de datos y gestión del flujo de trabajo, creando un entorno de investigación más conectado y automatizado

- Esta tendencia hacia soluciones inteligentes, intuitivas e interconectadas de software de cromatografía está remodelando las expectativas de los usuarios en los sectores farmacéutico, biotecnológico y académico. Como resultado, las empresas están desarrollando plataformas habilitadas para IA con análisis mejorados, modelos predictivos y compatibilidad con asistentes digitales impulsados por voz para ofrecer resultados de investigación más rápidos, fáciles de usar y precisos

- La demanda de software de cromatografía que incorpora la automatización impulsada por IA y la interacción dotada de voz está creciendo rápidamente, alimentada por la creciente complejidad de la investigación, el aumento de los requisitos reglamentarios y la necesidad de una mayor eficiencia en las operaciones de laboratorio

Chromatography Software Market Dynamics

Conductor

Aumentar la necesidad debido al aumento del cumplimiento regulatorio y la automatización de laboratorio

- La creciente demanda de cumplimiento regulatorio en pruebas farmacéuticas, biotecnológicas y de seguridad alimentaria, junto con la aceleración de la adopción de la automatización de laboratorio, es un factor importante para la mayor demanda de software de cromatografía

- Por ejemplo, en marzo de 2024, Waters Corporation introdujo el Empower Chromatography Data System (CDS) mejora con funciones avanzadas de cumplimiento diseñadas para simplificar las rutas de auditoría y facilitar la adhesión de la FDA 21 CFR Part 11. Se espera que estos avances de productos por los jugadores clave impulsen el crecimiento de la industria del software de cromatografía durante el período de previsión

- A medida que los laboratorios enfrentan una presión creciente para gestionar conjuntos de datos grandes y complejos, al tiempo que se adhieren a normas reglamentarias estrictas, el software de cromatografía proporciona características avanzadas tales como la adquisición automatizada de datos, la integración máxima y el registro electrónico, ofreciendo una actualización convincente sobre los métodos manuales tradicionales

- Además, la creciente popularidad de las soluciones de laboratorio digitales y basadas en la nube hace que el software de cromatografía sea un componente integral de los ecosistemas de laboratorio modernos, ofreciendo una integración perfecta con otros instrumentos analíticos, Sistemas de Gestión de la Información de Laboratorios (LIMS) y plataformas de nivel empresarial

- La conveniencia del acceso a datos en tiempo real, la vigilancia centralizada de múltiples instrumentos y la capacidad de gestionar y compartir resultados analíticos en los equipos mundiales son factores clave que propician la adopción en los sectores farmacéutico, biotecnológico, alimentario y de pruebas ambientales. La tendencia hacia la transformación digital y la creciente disponibilidad de soluciones de software de cromatografía fáciles de utilizar contribuyen aún más a la expansión del mercado

Restraint/Challenge

Concerns Regarding Data Security and High Initial Deployment Costs

- Las preocupaciones acerca de las vulnerabilidades de seguridad de los datos de los sistemas de laboratorio conectados, incluido el software de cromatografía basado en la nube, plantean un reto importante para una mayor penetración del mercado. Dado que estas soluciones dependen de la conectividad digital, son susceptibles al acceso no autorizado, las brechas de datos y los riesgos de cumplimiento, elevando ansiedades entre los laboratorios acerca de la salvaguardia de la información R plagaD sensible y los conjuntos de datos relacionados con los pacientes

- Por ejemplo, varios informes de la industria en 2023 pusieron de relieve las amenazas de ciberseguridad en los sistemas de gestión de laboratorio basados en la nube, lo que hace que ciertas organizaciones se sientan acertadas a la plena transición de las soluciones locales a las plataformas cloud

- Abordar estas preocupaciones a través de un encriptado robusto, protocolos de autenticación seguros y actualizaciones continuas de software es crucial para construir confianza. Empresas como Thermo Fisher Scientific and Agilent Technologies enfatizan sus características avanzadas de protección de datos, ofreciendo soluciones de software validadas para tranquilizar laboratorios. Además, el costo inicial relativamente alto de implementar plataformas avanzadas de software de cromatografía —especialmente aquellas con capacidades de análisis y cloud impulsadas por IA— puede ser una barrera para pequeños y medianos laboratorios o instituciones de las regiones en desarrollo

- Si bien los modelos de software como servicio y las estrategias modulares de despliegue están reduciendo gradualmente los gastos iniciales, la percepción de las altas necesidades de inversión puede obstaculizar la adopción, en particular en los mercados que tienen en cuenta los costos y dependen de instrumentos analíticos básicos

- Superar estos desafíos mediante medidas de ciberseguridad mejoradas, modelos asequibles basados en la suscripción y programas de capacitación integrales será vital para garantizar una adopción más amplia y un crecimiento sostenido del software de cromatografía tanto en los mercados desarrollados como en los emergentes

Chromatography Software Market Scope

El mercado se segmenta sobre la base del tipo de software, implementación, aplicación, tipo, usuario final y versión.

• Por tipo de software

Sobre la base del tipo de software, el mercado de software de cromatografía se segmenta en software independiente y software integrado. El segmento de software integrado dominó el mercado en 2024 con una proporción de alrededor del 61,3%, capturando la mayor parte de ingresos debido a su capacidad de proporcionar conectividad de extremo a extremo entre instrumentos, sistemas de adquisición de datos y herramientas de presentación de informes. Al permitir la vigilancia en tiempo real, la racionalización del flujo de datos y el seguimiento automatizado del cumplimiento, las soluciones integradas aumentan significativamente la eficiencia general del laboratorio y minimizan los errores. Estas ventajas han hecho de las soluciones integradas la opción preferida para las empresas farmacéuticas a gran escala, las empresas biotecnológicas y las instituciones académicas de investigación que gestionan flujos de trabajo complejos.

En cambio, se proyecta que el segmento de software independiente se expanda a la CAGR más rápida del 18,6% de 2025 a 2032, con el apoyo de la adopción creciente entre laboratorios y organizaciones especializadas más pequeños. El software independiente es altamente valorado por su asequibilidad, despliegue simple y funcionalidad específica, lo que lo hace ideal para instalaciones que requieren soluciones fiables sin invertir en una amplia integración.

• Despliegue

Sobre la base del despliegue, el mercado de software de cromatografía se segmenta en base a la web, en locales y en la nube. El segmento sobre los locales mantuvo la mayor cuota de mercado de aproximadamente el 54,8% en 2024, con el apoyo de su fuerte adopción en las industrias farmacéutica, química y biotecnológica donde la protección de datos, el cumplimiento reglamentario y la seguridad son fundamentales. El despliegue en locales permite a los laboratorios mantener el control completo sobre las operaciones de datos y sistemas sensibles, lo que es esencial en entornos altamente regulados.

Sin embargo, se prevé que el segmento basado en la nube crezca en el CAGR más rápido del 20,3% de 2025 a 2032, debido a su capacidad de proporcionar accesibilidad remota, escalabilidad y colaboración en tiempo real en lugares globales. El creciente cambio hacia la transformación digital en los laboratorios y la demanda de soluciones flexibles y rentables están impulsando el fuerte impulso del despliegue basado en la nube.

• Por aplicación

Sobre la base de la aplicación, el mercado de software de cromatografía se segmenta en investigación científica, pruebas analíticas, pruebas ambientales y biotecnología. El segmento de pruebas analíticas representó la mayor parte del 47,6% en 2024, impulsado por su amplio uso en la garantía de calidad, validación de drogas y pruebas de cumplimiento en las industrias farmacéuticas, alimentarias y de bebidas y ambientales. La precisión, fiabilidad y el cumplimiento regulatorio apoyado por el software de cromatografía lo hacen indispensable para la validación de productos y la seguridad.

En cambio, se proyecta que el segmento biotecnológico sea testigo de la CAGR más rápida del 19,7% de 2025 a 2032, alimentada por inversiones crecientes en biologics, biosimilares, vacunas y terapias avanzadas. Se espera que la creciente complejidad del análisis biomolecular y la necesidad de soluciones de alto rendimiento aceleren aún más la adopción de programas de cromatografía en investigación biotecnológica.

• Por tipo

Sobre la base del tipo, el mercado de software de cromatografía se segmenta en colectores de fracción, detectores, muestras de automóviles y sistemas. Entre ellos, el segmento de sistemas dominaba el mercado en 2024 con una parte de alrededor del 52,4%, ya que forman la columna vertebral de las operaciones de cromatografía integrando la inyección de muestras, separación, detección y gestión de datos en una sola plataforma automatizada. Su capacidad para ofrecer automatización de flujo de trabajo sin costuras, minimizar errores y mejorar la reproducibilidad los hace esenciales para laboratorios de alto rendimiento y proyectos de investigación avanzados. Estos sistemas son ampliamente utilizados en entornos farmacéuticos, biotecnológicos y académicos debido a su versatilidad y fiabilidad demostrada.

Por otro lado, se espera que el segmento de detectores registre el CAGR más rápido de 17,9% de 2025 a 2032, impulsado por innovaciones que mejoran la sensibilidad, la velocidad y la precisión analítica. Su papel en el descubrimiento de drogas, pruebas ambientales y análisis molecular avanzado se está expandiendo significativamente, haciendo que los detectores sean un motor de crecimiento clave dentro del mercado.

• Uso final

Sobre la base del uso final, el mercado de software de cromatografía se segmenta en instituciones de investigación científica, instituciones de pruebas y otros. El segmento de las instituciones científicas encabezó el mercado con una participación del 49,1% en 2024, apoyada por el aumento de la financiación mundial, las colaboraciones académicas y las iniciativas dirigidas por el gobierno en áreas como la genómica, la proteómica, la metabolomica y el descubrimiento de drogas. El software de cromatografía ayuda a los investigadores a manejar conjuntos de datos complejos, automatizar procedimientos analíticos y mejorar la precisión, lo que lo hace integral a la infraestructura de investigación moderna.

Por el contrario, se prevé que el segmento de las instituciones de ensayo crezca en el CAGR más rápido de 18,2% de 2025 a 2032, ya que las industrias que incluyen productos farmacéuticos, alimentos y seguridad ambiental cada vez son más las pruebas externas a laboratorios de terceros para el cumplimiento reglamentario, la garantía de calidad y la certificación. Esta tendencia de contratación externa, impulsada por la eficacia en función de los costos y el acceso a capacidades avanzadas de prueba, está acelerando la demanda en este segmento.

• Por versión

Sobre la base de la versión, el mercado de software de cromatografía se segmenta en normal y personalizado. La versión normal representaba la mayor cuota de mercado del 57,8% en 2024, debido a su uso generalizado en los laboratorios para los flujos de trabajo rutinarios. Su eficacia en función de los costos, rápida aplicación y idoneidad para las aplicaciones estándar hacen que sea particularmente atractivo para los laboratorios pequeños y medianos.

Sin embargo, se prevé que la versión personalizada crezca en la CAGR más rápida de 19.1% de 2025 a 2032, impulsada por el aumento de la demanda de soluciones adaptadas a requisitos específicos de flujo de trabajo. El software personalizado ofrece características avanzadas como integración LIMS, análisis de datos sofisticados y automatización de flujo de trabajo diseñado para investigación especializada o uso industrial. La demanda de personalización es especialmente fuerte en la biotecnología farmacológica de alta gama R plaga y de vanguardia, donde la optimización y precisión del flujo de trabajo son críticos.

Chromatography Software Market Regional Analysis

- América del Norte dominaba el mercado de software de cromatografía con la mayor cuota de ingresos del 39,8% en 2024, atribuida a infraestructuras avanzadas de laboratorio, una fuerte presencia de compañías farmacéuticas y biotecnológicas globales, y la adopción temprana de la transformación del laboratorio digital

- Los EE.UU. representaron la mayor parte dentro de América del Norte, apoyada por crecientes oleoductos farmaceuticos R plagaD, aumentando los ensayos clínicos, y un enfoque creciente en la integración de los sistemas de datos cromatografía basados en la nube (CDS)

- Además, el énfasis regulatorio en la integridad de los datos y el cumplimiento de la FDA 21 CFR Parte 11 ha acelerado la adopción de software, haciendo de Estados Unidos el mayor contribuyente al crecimiento del mercado regional

U.S. Chromatography Software Market Insight

El mercado de software de cromatografía estadounidense captó la mayor parte dentro de América del Norte en 2024, impulsado por la rápida adopción de soluciones digitales avanzadas en los sectores de farmacéutica y biotecnología. La ampliación de las inversiones de la categoría R, junto con el aumento del despliegue de plataformas CDS habilitadas para la vigilancia en tiempo real, el cumplimiento y la integración de datos, están fomentando el crecimiento. Además, la presencia de líderes de la industria como Thermo Fisher Scientific, Agilent Technologies y Waters Corporation posiciona a Estados Unidos como un centro mundial de innovación en soluciones de software de cromatografía.

Europa Chromatography Software Market Insight

Se espera que el mercado de software de cromatografía en Europa experimente un crecimiento significativo durante todo el período previsto, apoyado por marcos regulatorios estrictos como EMA y GDPR, que exigen una alta precisión y seguridad de los datos. La creciente demanda de pruebas analíticas avanzadas en productos farmacéuticos, vigilancia ambiental y seguridad alimentaria está impulsando la adopción en todos los laboratorios. Países como Alemania, el Reino Unido y Francia lideran este crecimiento, con un fuerte énfasis en la integración de software para la automatización, el cumplimiento y la eficiencia del flujo de trabajo.

U.K. Chromatography Software Market Insight

Se prevé que el mercado de software de cromatografía en el Reino Unido crecerá en un sólido CAGR durante el período de previsión, impulsado por un aumento de las actividades farmacéuticas de RículoD, centrándose cada vez más en los ensayos clínicos y aumentando las inversiones en la transformación digital del laboratorio. Las iniciativas sanitarias respaldadas por el Gobierno y el creciente uso de la cromatografía en el descubrimiento de drogas y la medicina personalizada están impulsando aún más la demanda de soluciones avanzadas de software de gestión de datos.

Alemania Chromatography Software Market Insight

Se proyecta que el mercado de software de cromatografía alemana crecerá constantemente, apoyado por el liderazgo del país en la innovación tecnológica y las industrias farmacéuticas y químicas fuertes. El enfoque de Alemania en las prácticas de laboratorio ecológicas y sostenibles, junto con las iniciativas de digitalización, está impulsando la adopción de sistemas de cromatografía integrados y basados en la nube. El mercado también se beneficia de una alta demanda en instituciones de investigación y laboratorios de ensayos industriales, con énfasis en la precisión y el cumplimiento reglamentario.

Asia-Pacific Chromatography Software Market Insight

Se espera que el mercado de software de cromatografía Asia-Pacífico crezca en la CAGR más rápida del 11,2% durante 2025–2032, alimentada por la rápida expansión de las industrias farmacéutica y biotecnológica en China y la India. Aumentar las inversiones gubernamentales en infraestructura sanitaria, aumentar la demanda de seguridad alimentaria y pruebas ambientales, y la presencia de CROs y CMOs eficientes en función de los costos están impulsando la adopción. Los modelos de despliegue basados en la nube están ganando tracción debido a su escalabilidad y a su asequibilidad, lo que convierte a APAC en un centro de crecimiento clave para la industria.

Japón Chromatografía Software Market Insight

El mercado de software de cromatografía de Japón está cobrando impulso debido al avanzado ecosistema tecnológico del país, el alto enfoque en R plagaD y la creciente demanda de investigación farmacéutica basada en precisión. El aumento del uso de la cromatografía para las pruebas ambientales, junto con el apoyo gubernamental para la innovación en ciencias de la vida, está fortaleciendo el crecimiento del mercado. Además, la integración de soluciones de software con sistemas automatizados y analítica impulsada por AI está ganando popularidad entre los laboratorios japoneses.

China Chromatography Software Market Insight

El mercado de software de cromatografía de China representó la mayor parte de Asia-Pacífico en 2024, impulsada por el sector farmacéutico en rápida expansión, el aumento de las aprobaciones de drogas y el creciente enfoque del país en las regulaciones de seguridad alimentaria. La presencia de un gran número de fabricantes genéricos de drogas y CRO, junto con iniciativas gubernamentales que promueven la transformación digital en laboratorios, está impulsando la demanda. Las soluciones de software asequibles tanto de proveedores globales como nacionales están acelerando la adopción en aplicaciones académicas, de investigación e industriales.

Chromatography Software Market Share

La industria del software de cromatografía está dirigida principalmente por empresas bien establecidas, incluyendo:

- Axel Semrau GmbH (Alemania)

- Bruker (Estados Unidos)

- Cecil Instrumentation Services Ltd. (U.K.)

- GE Healthcare (Estados Unidos)

- Hitachi High-Tech Corporation (Japón)

- JASCO Corporation (Japón)

- KNAUER Wissenschaftliche Geräte GmbH (Alemania)

- SEDERE (Francia)

- Sykam GmbH (Alemania)

- Waters Corporation (Estados Unidos)

- Agilent Technologies, Inc. (U.S.)

- Scion Instruments (Países Bajos)

- Gilson Incorporated (Estados Unidos)

- PerkinElmer (U.S.)

- Bio-Rad Laboratories, Inc. (U.S.)

- Restek Corporation (Estados Unidos)

- Thermo Fisher Scientific Inc. (U.S.)

Novedades en el mercado mundial de software de cromatografía

- En noviembre de 2021, Shimadzu presentó LabSolutions BiX v2.0, publicando un folleto detallado que destacaba sus capacidades actualizadas para conectar perfectamente instrumentos analíticos, flujos de trabajo de laboratorio y sistemas empresariales. Este lanzamiento marcó un avance significativo en la informática de cromatografía, proporcionando a los usuarios una mejor accesibilidad de datos, características habilitadas en la nube y una integración simplificada para laboratorios digitales

- En marzo de 2022, Waters lanzó el Empower Driver Pack 2022 R1 para su Empower Chromatography Data Software (CDS). Esta actualización amplió el control de instrumentos, la compatibilidad de controladores y la integración con las nuevas tecnologías de laboratorio, permitiendo a los usuarios operar una gama más amplia de sistemas cromatológicos con mayor eficiencia. Aunque es incremental, la liberación representó un hito importante en el mantenimiento de la versatilidad de Empower como una solución de CDS ampliamente adoptada

- En mayo de 2023, Thermo Scientific publicó el SII for OpenLab 1.0 Release Notes (dated May 9, 2023), documentando formalmente la disponibilidad e interoperabilidad de los componentes del software de cromatografía de Thermo dentro del entorno OpenLab de Agilent. Esto marcó un importante desarrollo para los laboratorios utilizando sistemas multivendor, ya que permitió mejorar la conectividad de instrumentos multiplataforma, simplificar los flujos de trabajo y mejorar el apoyo al cumplimiento

- En febrero de 2024, Waters publicó el Empower 3.8.0.2 Cumulative Security Updates (documento de fecha 26 de febrero de 2024). Estas actualizaciones se centraron en parches críticos de seguridad, mejoras de estabilidad y alineación de cumplimiento, reforzando la confiabilidad de Empower como uno de los sistemas de datos de cromatografía más confiables. Esta publicación subrayó el compromiso de Waters con el mantenimiento continuo, la salvaguardia de la integridad de los datos de los usuarios y el cumplimiento de las expectativas reglamentarias

- En junio de 2024, Waters y Scitara anunciaron conjuntamente una colaboración estratégica para conectar el ecosistema de software de cromatografía de Waters, incluyendo Empower y NuGenesis, con la plataforma de conectividad de datos DLX de Scitara. Esta integración tenía por objeto mejorar la interoperabilidad del laboratorio digital, facilitar el intercambio de datos sin costuras, la automatización del flujo de trabajo y la conectividad en entornos híbridos de laboratorio. La asociación representó un avance importante en la transformación digital de los laboratorios modernos

- En junio de 2025, Sartorius anunció la integración ampliada de sus plataformas de bioreactor Ambr con Thermo Scientific Chromeleon 7.4 CDS. This development facilitated more seamless transfer and synchronization of process data from upstream bioreactor systems into chromatography workflows. La integración mejoró el manejo de datos, la eficiencia y el cumplimiento de la investigación y producción biofarmacéutica

- En julio de 2025, Agilent lanzó OpenLab CDS 2.8 (edición Notas de liberación de 07/2025), que documentó nuevas y mejoradas capacidades adaptadas tanto para laboratorios regulados como de investigación. La actualización introdujo una mejor gestión de calibración, controles de integridad de datos y mejoras de usabilidad, fortaleciendo aún más los CDS de OpenLab como una solución integral para gestionar los datos de cromatografía en entornos basados en el cumplimiento

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.