Global Chronic Disease Management Technology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.21 Billion

USD

15.01 Billion

2025

2033

USD

7.21 Billion

USD

15.01 Billion

2025

2033

| 2026 –2033 | |

| USD 7.21 Billion | |

| USD 15.01 Billion | |

| % | |

|

Global Chronic Disease Management Technology Market, By Delivery Mode (Cloud-Based and On-Premises), Services (Educational Service, Implementation Service, Consulting Service and Others), Disease Type (Cardiovascular Diseases (CVD), Diabetes, artritis, asma, diabetes, cáncer y otros), End User (Healthcare Providers, Healthcare Payers, and Others)- Industry

Tecnología de gestión de enfermedades crónicasPanorama general del mercado

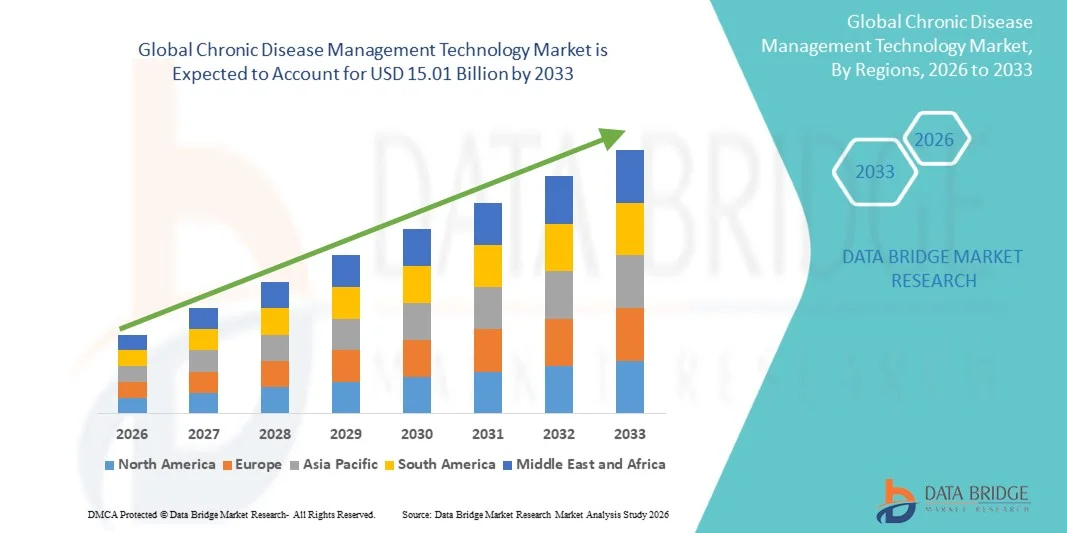

Se valoró el mercado mundial de la tecnología de gestión de enfermedades crónicasUSD 7.21 mil millones en 2025y se prevé que alcanceUSD 15.01 billion by 2033, creciendo en unCAGR of 9.6% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por la creciente carga mundial de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y las condiciones respiratorias, junto con la creciente adopción de plataformas de salud digital, sistemas remotos de monitoreo de pacientes y soluciones de gestión de la atención habilitadas por IA.

El creciente cambio hacia la atención médica basada en el valor, junto con la necesidad de reducir las readmisiones hospitalarias y los costos de tratamiento a largo plazo, es alentador que los proveedores de atención médica, aseguradores y organismos gubernamentales desplieguen tecnologías avanzadas de gestión de la atención crónica. La integración de dispositivos portátiles, aplicaciones móviles de salud y análisis basados en la nube está mejorando aún más el monitoreo del paciente en tiempo real y la prestación de atención personalizada, haciendo de estas soluciones un componente clave de los ecosistemas de salud modernos.

Principales tendencias del mercado "

- América del Norte dominó el mercado mundial de tecnologías crónicas de gestión de enfermedades con la mayor cuota de ingresos del 42,9% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, alta adopción de plataformas de salud digital y fuerte apoyo de reembolso para servicios remotos de monitoreo de pacientes.

- El segmento basado en la nube lideró el mercado con una cuota del 68,4% en 2025, impulsada por la rápida transformación digital en sistemas de salud y la creciente adopción de plataformas de monitoreo remoto de pacientes

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR del 12% entre 2026 y 2033, alimentado por la creciente carga de enfermedades crónicas, la digitalización rápida de la salud y el aumento de las inversiones de telesalud en China, India y Japón.

- Los locales son el tipo de entrega de mayor crecimiento, proyectado para registrar un CAGR de 16,2%, lo que refleja el aumento en grandes hospitales, sistemas sanitarios gubernamentales y organizaciones con estrictos requisitos de privacidad de datos.

- El segmento Servicios de Implementación dominó la categoría de servicios con una cuota de ingresos del 39,8% en 2025, liderada por la creciente necesidad de despliegue, configuración e integración de plataformas crónicas de gestión de enfermedades dentro de los ecosistemas hospitalarios.

- La diabetes representaba el 33,1% del mercado, preferido por la alta prevalencia mundial y la necesidad continua de monitoreo de glucosa, adherencia a los medicamentos y gestión de estilos de vida.

- El segmento de Servicios Consultores es la categoría de servicios de mayor crecimiento, con un CAGR de 14,3%, impulsado por la creciente complejidad en la digitalización de la salud y el creciente enfoque en los modelos de atención basados en el valor.

Tamaño del mercado

- Valor mundial del mercado (2025): 7,21 dólares

- Valor de mercado esperado (2033): USD 15.01 millones

- CAGR prefabricado (2026–2033): 9,6%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Ámbito de presentación de informes y alcance mundialSegmentación del mercado de la tecnología de gestión de enfermedades crónicas

|

Atributos |

Tecnología de gestión de enfermedades crónicas claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Epic Systems Corporation(U.S.) ·Allscripts Healthcare Solutions, Inc(U.S.) ·NextGen Healthcare, Inc(U.S.) ·eClinicalWorks, LLC(U.S.) ·athenahealth, Inc(U.S.) · Greenway Health, LLC (U.S.) · Cerner Corporation (Estados Unidos) · Meditech (U.S.) · McKesson Corporation (Estados Unidos) · Siemens Healthineers AG (Alemania) · Koninklijke Philips N.V. (Países Bajos) · IBM Corporation (Estados Unidos) · Oracle Corporation (U.S.) · Cognizant Technology Solutions Corporation (U.S.) · Infosys Limited (India) · Optum, Inc. (U.S.) · Health Catalyst, Inc. (U.S.) · Pegasystems Inc. (U.S.) · GE HealthCare (Estados Unidos) · Medtronic (Irlanda) |

|

Oportunidades de mercado |

· Ampliación de las plataformas de atención predictiva impulsadas por IA que permiten la detección temprana del deterioro de las enfermedades · Integración creciente de los ecosistemas de monitoreo continuo utilizables · Aumento de la adopción de programas de salud basados en el valor |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Global Chronic Disease Management Technology Market Trends

Trend: Shift Toward Remote and Continuous Patient Monitoring Ecosystems

Los proveedores de atención médica están adoptando cada vez más plataformas integradas de atención crónica que combinan el monitoreo remoto de pacientes, aplicaciones móviles de salud y dispositivos utilizables para permitir el seguimiento continuo de la salud de los pacientes fuera de los entornos clínicos. Estos sistemas apoyan la recopilación de datos en tiempo real para enfermedades como la diabetes, las enfermedades cardiovasculares y los trastornos respiratorios, permitiendo una intervención anterior y un mejor control de enfermedades a largo plazo. La expansión de la infraestructura sanitaria basada en la nube y los registros digitales de salud interoperables permite el intercambio de datos sin problemas entre pacientes, proveedores y beneficiarios, mejorando la coordinación de la atención y la adherencia al tratamiento. Por ejemplo, las implementaciones de RPM a gran escala en los programas de atención cardiaca post-descarga en los EE.UU. y Europa han reducido significativamente las tasas de readmisión a través de la integración continua de glucosa y control de frecuencia cardíaca.

Global Chronic Disease Management Technology Market Dynamics

Conductor del mercado clave: aumento de la carga mundial de enfermedades crónicas y cambio a la atención basada en el valor

La creciente prevalencia de enfermedades crónicas, impulsada por poblaciones de envejecimiento, estilos de vida sedentarios y factores de riesgo relacionados con el estilo de vida, aumenta considerablemente la demanda de soluciones de gestión de enfermedades a largo plazo. Los sistemas de atención sanitaria están en transición hacia modelos de atención basados en valores que priorizan los resultados de los pacientes sobre el volumen de servicios, fomentando la adopción de plataformas digitales que reducen las readmisiones hospitalarias y los costos generales de tratamiento. Los gobiernos, aseguradores y proveedores de atención de la salud están invirtiendo en tecnologías crónicas de gestión de la atención para mejorar los resultados de la salud de la población y optimizar la utilización de los recursos en todas las redes de salud. Por ejemplo, los programas de reembolso de la gestión de la atención crónica dirigidos por Medicare en los Estados Unidos han acelerado la adopción de plataformas de coordinación de la atención digital entre los proveedores de atención primaria.

Restricción clave / desafío: privacidad de datos, interoperabilidad y complejidad regulatoria

Un reto importante en el mercado crónico de tecnología de gestión de enfermedades es la complejidad de gestionar datos sensibles de pacientes en múltiples plataformas digitales, garantizando al mismo tiempo el cumplimiento de normas estrictas de privacidad de datos sanitarios. La falta de interoperabilidad estandarizada entre los registros electrónicos de salud, los dispositivos portátiles y las aplicaciones de terceros suele llevar a la prestación de cuidados fragmentados e ineficiencias en el intercambio de datos. Además, diversos marcos regulatorios en todas las regiones crean cargas de cumplimiento para los proveedores de soluciones, lo que reduce el despliegue y la integración a gran escala en algunos sistemas sanitarios.

Por ejemplo, las diferencias en los requisitos de cumplimiento de HIPAA (EE.UU.) y GDPR (Europa) a menudo complican el despliegue transfronterizo de plataformas de atención crónica unificadas por proveedores mundiales de tecnología de la salud.

Oportunidad de mercado clave: Ampliación de las plataformas de atención crónica predictiva y personalizada de AI

La integración de la inteligencia artificial y la analítica predictiva presenta una importante oportunidad de mercado permitiendo la detección temprana de riesgos, la planificación personalizada del tratamiento y la intervención proactiva de enfermedades. Las plataformas impulsadas por AI pueden analizar grandes volúmenes de datos de salud generados por los pacientes para identificar patrones de deterioro y recomendar acciones clínicas oportunas. La creciente adopción de ecosistemas de atención crónica basados en la nube y de terapéuticas digitales está ampliando las oportunidades para los modelos de atención sanitaria escalables basados en datos en mercados desarrollados y emergentes. Por ejemplo, las empresas de salud digital están implementando cada vez más plataformas de gestión de la diabetes habilitadas por AI utilizando datos de monitoreo continuo de glucosa para proporcionar recomendaciones personalizadas de dosificación de insulina e intervenciones de estilo de vida.

Global Chronic Disease Management Technology Market Scope

El mercado de la tecnología crónica de gestión de enfermedades se segmenta sobre la base del modo de entrega, servicios, tipo de enfermedad y usuario final.

- Modo de entrega

Sobre la base del modo de entrega, el mercado mundial de tecnologías de gestión de enfermedades crónicas se segmenta en soluciones basadas en la nube y en locales. El segmento basado en la nube dominaba el mercado con una participación del 68,4% en 2025, impulsada por la rápida transformación digital en sistemas sanitarios y el aumento de la adopción de plataformas de monitoreo remoto de pacientes. Los sistemas basados en la nube permiten el acceso a datos en tiempo real, la integración perfecta con dispositivos portátiles y la interoperabilidad con los sistemas EHR/EMR. Los proveedores de atención de la salud prefieren estas soluciones debido a menores costos de infraestructura y alta escalabilidad en redes multilocalización. También apoyan la analítica predictiva impulsada por AI para la detección temprana e intervención en condiciones crónicas. El aumento de las aplicaciones de la telesalud y la salud móvil ha fortalecido aún más la adopción. Su flexibilidad y accesibilidad los convierten en la columna vertebral de los ecosistemas modernos de gestión de enfermedades crónicas.

El segmento On-Premises el crecimiento más rápido, expandiéndose a una CAGR de 16,2% de 2026 a 2033, adoptado principalmente por grandes hospitales, sistemas de salud gubernamentales y organizaciones con estrictos requisitos de privacidad de datos. Estas soluciones ofrecen un mayor control sobre los datos de los pacientes y la infraestructura interna de TI, que es fundamental en entornos altamente regulados. Sin embargo, los elevados gastos de capital y la escasa escalabilidad reducen su competitividad en comparación con los sistemas cloud. Mejorar e integrar herramientas de análisis avanzadas también es más complejo en las configuraciones locales. A pesar de estas limitaciones, siguen siendo relevantes en entornos de TI sanitarios heredados. Su adopción está disminuyendo paulatinamente a medida que los proveedores de atención médica pasan a las estrategias cloud-first.

- Por Servicios

Sobre la base de los servicios, el mercado se centra en servicios educativos, servicios de implementación, servicios de consultoría y otros. El segmento Servicios de Implementación dominó el mercado con una participación del 39,8% en 2025, impulsada por la creciente necesidad de despliegue, configuración e integración de plataformas crónicas de manejo de enfermedades dentro de los ecosistemas hospitalarios. Los proveedores de atención médica dependen de los servicios de implementación para conectar herramientas de salud digitales con sistemas EHR, dispositivos portátiles y plataformas de telesalud. Estos servicios garantizan una integración fluida del flujo de trabajo y reducen las perturbaciones operacionales durante la transformación digital. La creciente adopción de sistemas de gestión de la salud de la población refuerza aún más la demanda. La implementación sigue siendo esencial para garantizar la eficiencia y usabilidad del sistema en entornos clínicos. Sigue generando la mayor contribución de los ingresos entre los segmentos de servicios.

El segmento de Servicios Consultores es el crecimiento más rápido, expandiéndose en una CAGR de 14,3% de 2026 a 2033, impulsado por la creciente complejidad en la digitalización de la salud y el enfoque creciente en los modelos de cuidado basados en el valor. Las organizaciones de atención de la salud requieren apoyo consultivo especializado para la integración de la IA, estrategias de análisis de datos y cumplimiento reglamentario. Los servicios de consultoría también ayudan a diseñar estrategias de gestión crónica de la atención a largo plazo y optimizar los modelos de compromiso de los pacientes. El cambio hacia la gestión preventiva de la salud y la salud de la población está acelerando aún más la demanda. Las organizaciones buscan cada vez más orientación para maximizar el ROI de las inversiones en salud digital. Este segmento se está expandiendo rápidamente a medida que los sistemas de atención médica pasan a la prestación de atención basada en los resultados.

- Por tipo de enfermedad

Sobre la base del tipo de enfermedad, el mercado se segmenta en enfermedades cardiovasculares (CVD), diabetes, artritis, asma, cáncer y otros. El segmento de Diabetes dominaba el mercado con una participación del 33,1% en 2025, debido a su alta prevalencia mundial y necesidad continua de monitoreo de glucosa, adherencia a los medicamentos y gestión de estilos de vida. Las plataformas de gestión de la diabetes digital están ampliamente integradas con monitores de glucosa y aplicaciones móviles de salud. Los fuertes requisitos de compromiso de los pacientes hacen de la diabetes un área de aplicación clave para las tecnologías de cuidado crónica. Las iniciativas gubernamentales de prevención y control de la diabetes apoyan aún más el dominio del mercado. La progresión continua de enfermedades requiere soluciones de monitoreo digital a largo plazo. Esto asegura una demanda sostenida en todos los sistemas globales de salud.

El segmento Cáncer es el crecimiento más rápido, proyectado para expandirse en un CAGR de 15,6% de 2026 a 2033, impulsado por el aumento de los casos de oncología y la adopción creciente de plataformas digitales de atención del cáncer. La gestión del cáncer requiere un monitoreo altamente coordinado y a largo plazo, lo que lo hace ideal para tecnologías crónicas de enfermedades. Las herramientas de análisis y medicina de precisión habilitadas para IA se utilizan cada vez más para la planificación personalizada del tratamiento. Los hospitales y los centros de oncología están adoptando sistemas remotos de vigilancia para mejorar la atención de los sobrevivientes. Ampliar las inversiones en la infraestructura de tratamiento del cáncer está acelerando aún más el crecimiento. La integración digital en las vías de quimioterapia, radiología y post-cuidado se está expandiendo rápidamente.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en proveedores de atención médica, pagadores de atención médica y otros. El segmento Proveedores de Salud dominaba el mercado con una cuota del 54,7% en 2025, ya que los hospitales, clínicas y centros de atención ambulatoria son los principales usuarios de plataformas crónicas de manejo de enfermedades. Los proveedores dependen de estos sistemas para el monitoreo de pacientes, la coordinación de cuidados y el apoyo a decisiones clínicas. El aumento de la carga de la enfermedad crónica a nivel mundial ha hecho que la prestación de cuidados digitales sea eficiente. La integración con los sistemas EHR, las plataformas de telesalubridad y la analítica basada en la inteligencia artificial refuerza aún más la adopción. Los proveedores de atención de salud siguen siendo el punto central de ejecución de los flujos de trabajo de gestión de enfermedades crónicas. Su papel dominante en el cuidado de los pacientes garantiza una dirección continua del mercado.

El segmento Healthcare Payers es el crecimiento más rápido, expandiéndose a una CAGR de 13,9% de 2026 a 2033, impulsado por el cambio hacia modelos de reembolso basados en el valor y estrategias de contención de costos. Las compañías de seguros están adoptando cada vez más plataformas de salud digital para reducir las tasas de hospitalización y los costos de tratamiento a largo plazo. Estos sistemas permiten evaluar los riesgos predictivos, la atención preventiva y la gestión de la salud de la población. La colaboración entre los beneficiarios y los proveedores de tecnología se está expandiendo rápidamente. El enfoque cada vez mayor en la reducción del gasto sanitario al tiempo que mejora los resultados es impulsar la adopción. Este segmento está evolucionando rápidamente a medida que los beneficiarios tienen un papel más activo en los ecosistemas de gestión de enfermedades crónicas.

Global Chronic Disease Management Technology Market Regional Analysis

América del Norte dominó el mercado mundial de tecnologías crónicas de gestión de enfermedades con la mayor cuota de ingresos del 42,9% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, alta adopción de plataformas de salud digital y fuerte apoyo de reembolso para servicios remotos de monitoreo de pacientes. La región se beneficia de una alta prevalencia de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y el cáncer, impulsando la demanda continua de soluciones de monitoreo y coordinación de la atención de pacientes remotos. La fuerte presencia de las principales empresas de tecnología de la salud, los marcos de reembolso favorables y la rápida expansión de los servicios de telesalud aceleran aún más el crecimiento del mercado. El aumento de las inversiones en analítica, dispositivos portátiles y plataformas de gestión de la salud de la población siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Chronic Disease Management Technology Market Insight

Los Estados Unidos dominaron el mercado crónico de la tecnología de gestión de enfermedades y representaron la mayor parte de los ingresos en 2025, impulsada por un ecosistema de tecnología de la salud altamente avanzado, una fuerte adopción digital de salud e integración generalizada de los sistemas EHR/EMR en todos los proveedores de atención médica. El país tiene una alta prevalencia de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y el cáncer, que sigue alimentando la demanda de monitorización remota de pacientes y soluciones de gestión digital de la atención. La fuerte presencia de las principales empresas de tecnología de la salud y la inversión continua en analíticas y tecnologías de salud utilizables para IA refuerzan aún más la expansión del mercado. Las estructuras de reembolso favorables y la rápida adopción de servicios de telesalud también están acelerando el despliegue en hospitales y organizaciones de pagadores. Además, el aumento de la atención basada en el valor y la gestión de la salud de la población está mejorando la adopción a largo plazo de plataformas crónicas de gestión de enfermedades.

Europe Chronic Disease Management Technology Market Insight

Europa sigue siendo uno de los principales contribuyentes al mercado de la tecnología crónica de la gestión de enfermedades, impulsado por sistemas de atención pública bien establecidos, el aumento de la transformación de la salud digital y el creciente enfoque en los modelos de atención preventiva y basada en el valor. La región se beneficia de una fuerte adopción de plataformas sanitarias interoperables y de una mayor integración de soluciones de atención crónica en hospitales y redes de atención primaria. La alta prevalencia de las condiciones crónicas relacionadas con el estilo de vida sigue apoyando la demanda de herramientas continuas de supervisión y coordinación de la atención. Aumentar las inversiones en sistemas de apoyo a decisiones clínicas habilitados por AI y plataformas de gestión remota de pacientes están mejorando la eficiencia sanitaria. Las continuas iniciativas gubernamentales que promueven la adopción de la salud digital siguen apoyando la expansión constante del mercado en toda Europa.

Alemania Chronic Disease Management Technology Market Insight

El mercado de la tecnología de gestión de enfermedades crónicas de Alemania se está expandiendo constantemente, con el apoyo de una sólida infraestructura sanitaria, capacidades avanzadas de investigación médica y una mayor adopción de soluciones de salud digital en hospitales y clínicas. El país se beneficia de una gran carga de enfermedades crónicas y de un fuerte énfasis en las estrategias de salud preventiva. El sistema sanitario de Alemania está integrando cada vez más plataformas digitales interoperables para mejorar la supervisión y coordinación de la atención de los pacientes. El aumento de las inversiones en análisis sanitarios basados en AI y tecnologías de monitoreo remoto están apoyando aún más el crecimiento del mercado. Además, un fuerte enfoque gubernamental en la transformación digital y la innovación sanitaria está acelerando la adopción de tecnologías crónicas de gestión de enfermedades en todo el país.

United Kingdom Chronic Disease Management Technology Market Insight

El mercado de tecnología de gestión de enfermedades crónicas del Reino Unido es testigo de un crecimiento constante debido a la fuerte digitalización de la salud pública en el marco del NHS y a la adopción creciente de soluciones de atención remota. El aumento de la prevalencia de las condiciones crónicas y el envejecimiento de la población son factores clave que impulsan la demanda de sistemas de vigilancia continuos. El Reino Unido está promoviendo activamente la transformación de la salud digital mediante plataformas nacionales de datos sobre salud y la expansión de la telesalud. La integración de herramientas clínicas impulsadas por AI y aplicaciones móviles de salud está mejorando el compromiso y la eficiencia de la atención de los pacientes. Además, sigue prestando especial atención a la reducción de la carga hospitalaria y a la mejora de los resultados de la atención preventiva en apoyo de la expansión del mercado.

Asia Pacific Chronic Disease Management Technology Market Insight

Se espera que el mercado de la tecnología crónica de gestión de enfermedades de Asia y el Pacífico sea testigo del crecimiento más rápido, impulsado por el rápido desarrollo de la infraestructura sanitaria, el aumento de la carga crónica de las enfermedades y la adopción fuerte de plataformas móviles de salud y telemedicina. Países como China, la India y el Japón están invirtiendo fuertemente en ecosistemas de salud digital y sistemas de vigilancia de la salud basados en AI. El aumento de las iniciativas gubernamentales centradas en la ampliación de la accesibilidad de la salud y la mejora de la atención preventiva están acelerando aún más la adopción. Aumentar la penetración de teléfonos inteligentes y dispositivos portátiles es apoyar el compromiso del paciente en tiempo real y el control remoto. La creciente participación de las empresas mundiales de tecnología de la salud también está fortaleciendo la penetración del mercado en toda la región.

China Chronic Disease Management Technology Market Insight

El mercado de la tecnología de gestión de enfermedades crónicas de China está creciendo rápidamente, impulsado por el aumento de la urbanización, el aumento de la carga de enfermedades crónicas y el fuerte apoyo gubernamental para la transformación digital de la salud. El país está invirtiendo fuertemente en sistemas de salud habilitados por AI, plataformas móviles de salud y programas de digitalización hospitalaria a gran escala. Ampliar la adopción de dispositivos portátiles y soluciones remotas de monitoreo de pacientes está mejorando significativamente las capacidades crónicas de manejo de enfermedades. La creciente conciencia de la atención preventiva y el aumento de la accesibilidad sanitaria están acelerando aún más la demanda. Además, la fuerte participación de las empresas nacionales de tecnología de la salud está posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Japan Chronic Disease Management Technology Market Insight

El mercado de la tecnología de gestión de enfermedades crónicas del Japón es testigo de un crecimiento constante debido a una población envejecida rápidamente, una alta prevalencia de enfermedades crónicas y un fuerte enfoque en las tecnologías avanzadas de la salud. El país está adoptando ampliamente plataformas de salud digital, robótica y sistemas de monitoreo basados en IA para mejorar la eficiencia de la atención de los pacientes. Los hospitales y los institutos de investigación utilizan cada vez más herramientas de vigilancia remota para la gestión de enfermedades a largo plazo. La fuerte integración de las tecnologías de salud utilizables y las plataformas de telemedicina está mejorando aún más la adopción. Además, el énfasis de Japón en las estrategias de atención médica y prevención de precisión sigue apoyando la expansión del mercado.

Global Chronic Disease Management Technology Market Share

La industria de la tecnología de gestión de enfermedades crónicas está dirigida principalmente por empresas bien establecidas, incluyendo:

- Epic Systems Corporation (Estados Unidos)

- Allscripts Healthcare Solutions, Inc. (U.S.)

- NextGen Healthcare, Inc. (U.S.)

- eClinicalWorks, LLC (Estados Unidos)

- athenahealth, Inc. (U.S.)

- Greenway Health, LLC (Estados Unidos)

- Cerner Corporation (Estados Unidos)

- Meditech (Estados Unidos)

- McKesson Corporation (U.S.)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- IBM Corporation (Estados Unidos)

- Oracle Corporation (Estados Unidos)

- Cognizant Technology Solutions Corporation (Estados Unidos)

- Infosys Limited (India)

- Optum, Inc. (U.S.)

- Health Catalyst, Inc. (U.S.)

- Pegasystems Inc. (U.S.)

- GE HealthCare (Estados Unidos)

- Medtronic (Irlanda)

Novedades en el mercado mundial de tecnología de gestión de enfermedades crónicas

- En abril de 2026, El Salvador amplió su sistema de gestión de enfermedades crónicas impulsado por IA, impulsado por el modelo Gemini de Google, permitiendo un monitoreo a gran escala de pacientes con enfermedades como la diabetes y la hipertensión. La plataforma admite seguimiento de síntomas en tiempo real, evaluación clínica automatizada y consultas virtuales para mejorar los resultados de gestión de enfermedades a largo plazo. También ofrece recomendaciones basadas en la inteligencia artificial para el diagnóstico y las vías de tratamiento, fortaleciendo las capacidades de intervención temprana. El sistema ha sido escalado para servir a más de un millón de usuarios, destacando el despliegue a nivel nacional de IA en salud. Esta iniciativa demuestra la creciente integración de la IA generativa en los sistemas de atención crónica a escala de la población

- En febrero de 2026, la India fortaleció su ecosistema de salud impulsado por IISc Bengaluru, ampliando las iniciativas de detección y gestión de enfermedades crónicas. Estas iniciativas se centran en la identificación temprana de enfermedades no transmisibles como la diabetes, el cáncer y las condiciones cardiovasculares utilizando modelos de aprendizaje automático. El sistema está diseñado para ayudar a los trabajadores sanitarios en la estratificación de riesgos y el apoyo clínico a la decisión a escala. La integración con las plataformas de salud digital está mejorando la accesibilidad en las regiones rurales y subsidiadas. Este desarrollo pone de relieve el creciente énfasis de la India en la infraestructura de salud preventiva habilitada por AI

- En septiembre de 2025, los sistemas mundiales de salud aceleraron la adopción de plataformas telemedicinas habilitadas para la AI para la gestión crónica de enfermedades, especialmente para la diabetes y las condiciones cardiovasculares. Estas plataformas soportan monitoreo remoto continuo, triaje automatizado de pacientes y recomendaciones de tratamiento personalizado. La integración de la IA ha mejorado la eficiencia en la gestión de la atención de pacientes a largo plazo fuera de los entornos hospitalarios. Este cambio se ha visto impulsado por el aumento de la prevalencia crónica de enfermedades y el aumento de la demanda de soluciones de atención en el hogar. Refleja una transición global más amplia hacia los modelos de prestación de cuidados crónicos de primer plano digital

- En marzo de 2025, el mercado de tecnologías crónicas de gestión de enfermedades fue testigo de una mayor consolidación, con empresas de tecnología de la salud que adquirieron diabetes digital y plataformas de atención remota para crear ecosistemas de atención integrados. Estas adquisiciones se centran en combinar analíticas de IA, integración usable y monitoreo remoto en soluciones de cuidado crónica unificadas. La tendencia se debe a la necesidad de reducir la fragmentación en los servicios de salud digital. También está mejorando la interoperabilidad entre los sistemas de monitoreo de pacientes y los flujos de trabajo clínicos. Esta consolidación refleja la maduración del ecosistema global de gestión de enfermedades crónicas

- En diciembre de 2024, el Servicio Nacional de Salud del Reino Unido introdujo una herramienta basada en la inteligencia artificial capaz de predecir el riesgo de diabetes tipo 2 hasta 13 años de antelación utilizando datos de ECG. El sistema identifica los primeros marcadores fisiológicos vinculados a los trastornos metabólicos, permitiendo la intervención preventiva antes del inicio de la enfermedad. Se está probando como parte de las iniciativas de transformación digital del NHS destinadas a reducir la carga crónica de la enfermedad. La herramienta representa un cambio de tratamiento reactivo a la gestión de enfermedades crónicas predictivas. Se espera que mejore significativamente los resultados de salud de la población a largo plazo en el sistema de salud del Reino Unido

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.