Global Chylomicronemia Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

500.50 Billion

USD

739.46 Billion

2024

2032

USD

500.50 Billion

USD

739.46 Billion

2024

2032

| 2025 –2032 | |

| USD 500.50 Billion | |

| USD 739.46 Billion | |

| % | |

|

Segmentación del mercado mundial de quilomicronemia por tratamiento (asesoramiento dietético, terapia génica, agentes reductores de triglicéridos, Waylivra y otros), diagnóstico (análisis de sangre y pruebas genéticas moleculares), síntomas (xantomas, hepatoesplenomegalia, lipemia retinalis, depresión, pérdida de memoria y otros), usuarios finales (clínicas, hospitales, centros de diagnóstico y otros) y canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de quilomicronemia

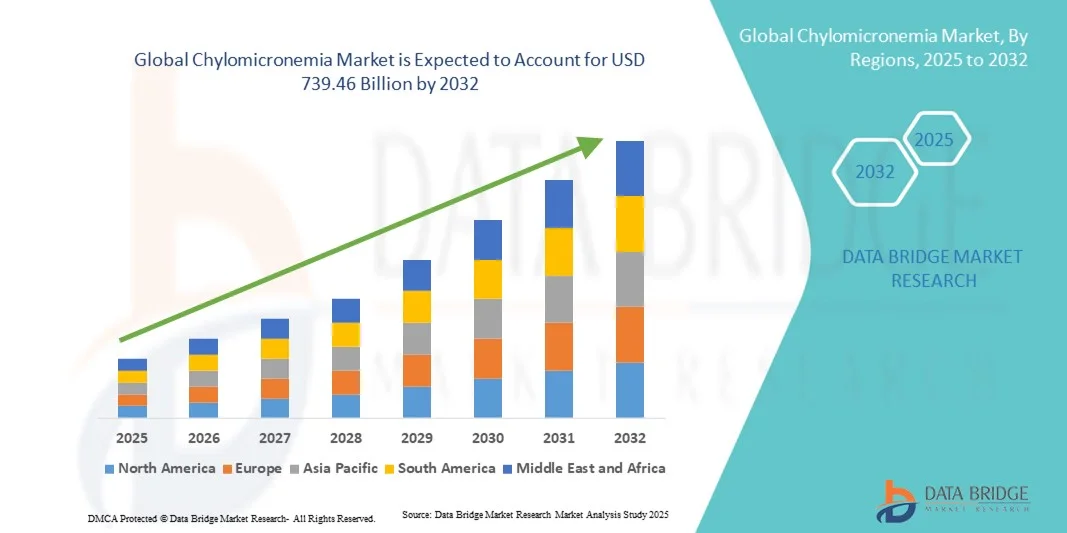

- El tamaño del mercado mundial de quilomicronemia se valoró en 500.500 millones de dólares en 2024 y se espera que alcance los 739.460 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,00% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia del síndrome de hipertrigliceridemia grave y quilomicronemia, junto con una mayor concienciación sobre las enfermedades lipídicas raras. Los avances en las pruebas genéticas, el perfil lipídico y el diagnóstico precoz están facilitando la identificación de pacientes, lo que a su vez aumenta la demanda de soluciones terapéuticas y de manejo eficaces para la quilomicronemia.

- Además, el desarrollo de nuevas terapias, como los oligonucleótidos antisentido, la terapia génica y los agentes hipolipemiantes, está acelerando la adopción de soluciones para el tratamiento de la quilomicronemia. La creciente colaboración entre empresas farmacéuticas, instituciones de investigación y grupos de defensa de los pacientes con enfermedades raras está facilitando la innovación y mejorando el acceso de los pacientes, lo que impulsa significativamente el crecimiento del mercado de la quilomicronemia.

Análisis de mercado de la quilomicronemia

- El mercado de la quilomicronemia está experimentando un crecimiento significativo debido a la creciente prevalencia de la hipertrigliceridemia grave y el síndrome de quilomicronemia familiar, la mayor concienciación sobre las enfermedades lipídicas raras y los avances en diagnósticos como las pruebas genéticas y el perfil lipídico. La mejor identificación de los pacientes y la intervención temprana están impulsando la adopción de terapias y soluciones de manejo en los sistemas de salud de todo el mundo.

- Además, el mercado se ve impulsado por el desarrollo de terapias innovadoras, como los oligonucleótidos antisentido, la terapia génica, los fibratos y los nuevos agentes hipolipemiantes. Las colaboraciones estratégicas entre compañías farmacéuticas, instituciones de investigación y grupos de defensa de los pacientes están acelerando la innovación y la accesibilidad a los tratamientos, lo que impulsa significativamente el crecimiento general del mercado.

- América del Norte dominó el mercado de la quilomicronemia con la mayor cuota de ingresos (42,3%) en 2024, impulsada por el elevado gasto sanitario, la fuerte presencia de importantes empresas farmacéuticas, la amplia adopción de diagnósticos avanzados y una sólida infraestructura de investigación clínica. Estados Unidos sigue siendo el país líder en la región, gracias a la pronta adopción de nuevas terapias y a las políticas de reembolso para tratamientos de enfermedades raras.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de la quilomicronemia durante el período de pronóstico (2025-2032), con una tasa de crecimiento anual compuesto (TCAC) del 9,1%, debido a la creciente concienciación sobre los trastornos lipídicos raros, el aumento del gasto sanitario, la mejora de las instalaciones de diagnóstico y la ampliación del acceso de los pacientes a terapias innovadoras, especialmente en Japón, China e India.

- El segmento de análisis de sangre dominó la mayor cuota de mercado en 2024, con un 53,1%, ya que los perfiles lipídicos en ayunas y las mediciones de triglicéridos siguen siendo las herramientas de diagnóstico de primera línea para la detección de quilomicronemia.

Alcance del informe y segmentación del mercado de quilomicronemia

|

Atributos |

Información clave del mercado de la quilomicronemia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la quilomicronemia

Mayor concienciación y enfoque en el diagnóstico precoz

- Una tendencia significativa y en auge en el mercado mundial de la quilomicronemia es la creciente concienciación entre pacientes, profesionales sanitarios y responsables políticos sobre la detección precoz y el tratamiento de los trastornos del metabolismo lipídico. Esta tendencia está impulsando mejoras en los programas de cribado y el acceso a tratamientos especializados.

- Por ejemplo, varios hospitales y centros de investigación líderes están implementando protocolos integrales de análisis del perfil lipídico para identificar a los pacientes de alto riesgo en una etapa más temprana. Estas iniciativas facilitan la intervención oportuna y mejoran los resultados para los pacientes.

- El énfasis en el diagnóstico precoz permite a los profesionales sanitarios adoptar estrategias de tratamiento personalizadas, controlar los niveles de triglicéridos de forma más eficaz y reducir el riesgo de pancreatitis aguda asociada a la quilomicronemia.

- Los gobiernos y las organizaciones sin ánimo de lucro también están lanzando campañas de concienciación y programas educativos para destacar la importancia del control del estilo de vida, la regulación dietética y la adherencia al tratamiento, lo que impulsa aún más el crecimiento del mercado.

- Esta tendencia hacia la gestión proactiva de las enfermedades está fomentando la innovación en los enfoques terapéuticos, las pruebas diagnósticas y el seguimiento de los pacientes, moldeando las expectativas tanto de los profesionales sanitarios como de los pacientes.

- Se espera que la creciente disponibilidad de diagnósticos avanzados y una mejor orientación clínica aceleren la adopción de estrategias de tratamiento eficaces para la quilomicronemia en todas las regiones.

Dinámica del mercado de la quilomicronemia

Conductor

Aumento de la prevalencia de trastornos lipídicos genéticos y crecientes avances terapéuticos

- La creciente prevalencia de trastornos lipídicos raros, como el síndrome de quilomicronemia familiar (SQF), es uno de los principales impulsores del mercado de la quilomicronemia. Una mayor concienciación entre médicos y pacientes facilita el diagnóstico precoz y el inicio temprano del tratamiento.

- Por ejemplo, en 2024, importantes compañías farmacéuticas impulsaron nuevas terapias dirigidas a las deficiencias de lipoproteína lipasa y las anomalías asociadas del metabolismo de los triglicéridos, lo que proporcionó mejores resultados para los pacientes y opciones de tratamiento más eficaces. Se prevé que estos avances aceleren el crecimiento del mercado durante el período de pronóstico.

- Los profesionales sanitarios están adoptando cada vez más una combinación de intervenciones farmacológicas, modificaciones dietéticas y asesoramiento sobre el estilo de vida para controlar eficazmente los niveles de triglicéridos.

- El aumento de las inversiones en I+D para trastornos lipídicos raros está impulsando el desarrollo de terapias dirigidas, terapias génicas y soluciones de cuidados paliativos, ampliando así el alcance del mercado.

- La creciente disponibilidad de programas de ensayos clínicos, iniciativas de apoyo al paciente y políticas de reembolso también está impulsando su adopción en hospitales, clínicas especializadas y centros de diagnóstico.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado a atención especializada

- Los elevados costes asociados a las nuevas terapias farmacológicas, las terapias génicas y las pruebas diagnósticas avanzadas representan un importante obstáculo para una mayor penetración en el mercado. Muchos pacientes en regiones en desarrollo pueden no tener acceso a atención especializada ni a opciones de tratamiento costosas.

- Por ejemplo, en 2023, un estudio publicado en el Journal of Clinical Lipidology destacó que los pacientes con síndrome de quilomicronemia familiar (SQF) en el sudeste asiático tenían un acceso limitado a las terapias de reemplazo enzimático debido a los costos prohibitivos y la falta de reembolso.

- La limitada disponibilidad de especialistas en metabolismo lipídico y centros de atención terciaria en ciertas zonas geográficas restringe aún más el acceso a un manejo óptimo de la enfermedad.

- Garantizar un acceso equitativo a la atención médica requiere el apoyo de políticas públicas, una mejor cobertura de seguros e inversiones más amplias en infraestructura sanitaria. Las empresas y los proveedores de atención médica se centran cada vez más en programas de asistencia al paciente y en colaboraciones con iniciativas gubernamentales para superar estas barreras.

- Si bien los avances tecnológicos en diagnóstico y tratamiento están reduciendo las complicaciones de las enfermedades, el alto costo percibido y la disponibilidad limitada de ciertas terapias pueden seguir obstaculizando su adopción en algunas regiones.

- Abordar estos desafíos mediante la mejora de la infraestructura sanitaria, campañas de concienciación y soluciones de tratamiento rentables será crucial para sostener el crecimiento del mercado a largo plazo.

Alcance del mercado de la quilomicronemia

El mercado está segmentado en función del tratamiento, el diagnóstico, los síntomas, los usuarios finales y el canal de distribución.

- Por tratamiento

Según el tratamiento, el mercado de la quilomicronemia se segmenta en asesoramiento nutricional, terapia génica, agentes reductores de triglicéridos, Waylivra y otros. El segmento de agentes reductores de triglicéridos dominó el mercado con la mayor cuota de ingresos, un 46,3 % en 2024, debido a su eficacia demostrada para reducir los niveles de triglicéridos en plasma y prevenir la pancreatitis aguda. Estos agentes, que incluyen fibratos y ácidos grasos omega-3, se prescriben y reembolsan ampliamente en los principales mercados. El seguimiento frecuente y los ajustes de dosis conllevan prescripciones repetidas, lo que genera ingresos sostenidos. El amplio conocimiento clínico entre endocrinólogos y especialistas en lípidos garantiza altas tasas de adopción. La disponibilidad de terapias combinadas mejora la adherencia del paciente y los resultados. La innovación farmacéutica continúa mejorando los perfiles de eficacia y seguridad, lo que respalda el dominio del mercado. La cobertura de los seguros y las recomendaciones de las guías clínicas refuerzan aún más su uso generalizado. Los agentes reductores de triglicéridos siguen siendo un pilar fundamental en las estrategias de manejo crónico del síndrome de quilomicronemia familiar. Además, facilitan la integración con otras medidas de atención de apoyo, como el asesoramiento nutricional. Este segmento se beneficia de canales de distribución consolidados y protocolos clínicos de larga trayectoria. Los ensayos clínicos centrados en nuevos fármacos amplían las opciones de tratamiento dentro de esta categoría. En conjunto, estos factores garantizan la mayor cuota de mercado para los fármacos reductores de triglicéridos en 2024.

Se prevé que el segmento de terapia génica experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 21,4 %, entre 2025 y 2032, impulsada por el desarrollo de terapias dirigidas que abordan las causas genéticas subyacentes de la quilomicronemia. Los ensayos clínicos de nuevas plataformas de edición genética están mostrando resultados iniciales prometedores en la normalización del metabolismo lipídico. El potencial de una intervención curativa única hace que la terapia génica sea muy atractiva para pacientes e inversores. La expansión de los programas de uso compasivo y los incentivos para medicamentos huérfanos está acelerando su adopción. Las agencias reguladoras de Norteamérica y Europa están proporcionando vías rápidas para estas terapias, lo que impulsa aún más el crecimiento. Las colaboraciones entre empresas biotecnológicas y centros académicos están aumentando la solidez de la cartera de proyectos. El aumento de la producción y las mejoras en las tecnologías de administración de vectores están mejorando la accesibilidad. Los grupos de defensa de los pacientes están sensibilizando a la población y fomentando un diagnóstico y tratamiento más tempranos. El potencial de la terapia génica para reducir los costes del tratamiento a lo largo de la vida respalda las conversaciones sobre el reembolso. La gran necesidad no cubierta en los casos graves garantiza un interés sostenido en el mercado. La I+D en curso y los resultados positivos de los ensayos siguen impulsando la confianza de los inversores y la TCAC proyectada.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en análisis de sangre y pruebas genéticas moleculares. El segmento de análisis de sangre dominó la mayor cuota de mercado en 2024, con un 53,1%, ya que los perfiles lipídicos en ayunas y las mediciones de triglicéridos siguen siendo las herramientas diagnósticas de primera línea para la detección de quilomicronemia. Los análisis de sangre rutinarios son fácilmente accesibles, rentables y ampliamente utilizados por clínicas y hospitales en todo el mundo. La alta prevalencia de la monitorización repetida en el manejo de enfermedades crónicas garantiza una demanda constante. La integración de los análisis de sangre en programas preventivos y de cribado familiar refuerza su relevancia clínica. Los protocolos estandarizados y la infraestructura de laboratorio respaldan la fiabilidad y la escalabilidad. Los análisis de sangre se utilizan a menudo como parámetros basales para guiar la eficacia del tratamiento y sus ajustes. La monitorización regular es crucial para los pacientes que toman fármacos reductores de triglicéridos o que siguen intervenciones dietéticas. La comodidad y el carácter no invasivo de los análisis de sangre favorecen la adherencia del paciente al tratamiento. Los análisis de sangre también facilitan la identificación temprana de personas de alto riesgo y las estrategias de prevención secundaria. La combinación de rentabilidad, fiabilidad clínica y uso repetido consolida su posición dominante en el mercado.

Se prevé que el segmento de pruebas genéticas moleculares experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 22,0 %, entre 2025 y 2032, impulsada por una mayor concienciación sobre el síndrome de quilomicronemia familiar y la creciente necesidad de un diagnóstico preciso. Los avances en la secuenciación de nueva generación permiten la identificación rápida de variantes patogénicas en el gen LPL y genes relacionados. El diagnóstico genético precoz posibilita estrategias terapéuticas personalizadas, incluida la elegibilidad para ensayos de terapia génica. La expansión de los programas de asesoramiento genético y cribado poblacional está incrementando su adopción. El aumento de la inversión en diagnósticos moleculares y la disminución de los costes están mejorando la accesibilidad. Las iniciativas de medicina personalizada y el apoyo regulatorio a las pruebas de enfermedades raras están acelerando aún más el crecimiento. Las pruebas genéticas se integran cada vez más en clínicas especializadas en lípidos y centros de atención terciaria. Los programas de defensa del paciente y de educación mejoran la concienciación sobre los beneficios de las pruebas. La precisión de las pruebas moleculares, junto con su papel en la estratificación de enfermedades, la convierte en el segmento de diagnóstico de mayor crecimiento.

- Por síntomas

Según los síntomas, el mercado se segmenta en xantomas, hepatoesplenomegalia, lipemia retinalis, depresión, pérdida de memoria y otros. El segmento de xantomas dominó la mayor cuota de mercado en 2024, con un 38,7%, debido a su presentación visible y su papel como indicador clínico para un diagnóstico precoz. Los xantomas suelen motivar la derivación a un especialista y la realización de pruebas de perfil lipídico, lo que genera demanda de diagnóstico y tratamiento. Su presencia sirve como biomarcador de la gravedad de la enfermedad y del seguimiento terapéutico. Las manifestaciones recurrentes pueden requerir atención dermatológica e intervenciones. El reconocimiento clínico de los xantomas contribuye a un inicio terapéutico oportuno y reduce complicaciones como la pancreatitis. La concienciación del paciente y su cuidador también favorece la consulta médica precoz. La frecuencia de los xantomas en el síndrome de quilomicronemia familiar los convierte en una característica clínica constante. La integración con el manejo basado en guías clínicas garantiza la estandarización de las vías asistenciales. El seguimiento longitudinal de los pacientes contribuye a la utilización de los recursos sanitarios y a la actividad del mercado.

Se prevé que el segmento de la depresión experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 19,3 %, entre 2025 y 2032, impulsada por un mayor reconocimiento de los impactos neuropsiquiátricos asociados a los trastornos metabólicos crónicos. La creciente concienciación sobre la salud mental en poblaciones con enfermedades raras está impulsando los esfuerzos de detección y tratamiento. La intervención psiquiátrica, la psicoterapia y la farmacoterapia se incorporan cada vez más a la atención integral del paciente. La telepsiquiatría y los modelos de clínicas integradas mejoran el acceso a los servicios de salud mental. Los estudios clínicos que destacan las mejoras en la calidad de vida con la atención psiquiátrica fomentan una mayor adopción. La carga de las enfermedades crónicas y las frecuentes visitas al hospital hacen que el apoyo a la salud mental sea esencial. La ampliación de la cobertura de los seguros para los tratamientos de salud mental está impulsando aún más el crecimiento. Las campañas de concienciación y la defensa de los pacientes promueven la detección y el tratamiento precoces. La integración con la atención multidisciplinar fortalece la adopción de intervenciones psiquiátricas.

- Por los usuarios finales

Según el tipo de usuario final, el mercado se segmenta en clínicas, hospitales, centros de diagnóstico y otros. El segmento de hospitales dominó la mayor cuota de mercado en 2024, con un 47,5%, debido a su papel como centros primarios para el diagnóstico, el tratamiento y el seguimiento de la quilomicronemia. Los hospitales facilitan el acceso a terapias para reducir los triglicéridos, programas de terapia génica y atención multidisciplinaria. Los hospitales de tercer nivel albergan clínicas de enfermedades raras y facilitan la participación en ensayos clínicos, concentrando servicios de alto valor. Las intervenciones complejas, como la aféresis de lípidos o las terapias avanzadas, se realizan principalmente en hospitales. Los sistemas de reembolso suelen favorecer la atención administrada por los hospitales. Estos funcionan como centros de atención integral, que incluye asesoramiento nutricional, pruebas genéticas y apoyo psiquiátrico. El elevado volumen de pacientes y las redes de derivación refuerzan su dominio del mercado. Los centros de excelencia y las unidades especializadas en lípidos centralizan aún más el tratamiento, lo que garantiza la continuidad de los ingresos.

Se prevé que el segmento de centros de diagnóstico experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 20,2 %, entre 2025 y 2032, debido a la mayor capacidad para realizar pruebas bioquímicas y genéticas. Los centros de diagnóstico independientes colaboran cada vez más con hospitales para ofrecer servicios de cribado y seguimiento accesibles. Las inversiones en plataformas moleculares de alto rendimiento y pruebas automatizadas mejoran los tiempos de respuesta. El seguimiento ambulatorio, el cribado familiar y los programas de detección precoz fomentan la participación del paciente. Los modelos de telediagnóstico y de informes remotos impulsan aún más su adopción. La rentabilidad, la escalabilidad y la especialización convierten a los centros de diagnóstico en el segmento de usuarios finales de mayor crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia comunitaria y farmacia en línea. El segmento de farmacia hospitalaria dominó el mercado con la mayor cuota de ingresos, un 52,4 % en 2024, dado que la mayoría de las terapias especializadas, incluidos los fármacos reductores de triglicéridos y las terapias génicas en investigación, se administran bajo supervisión hospitalaria. Los medicamentos de alto valor, la monitorización de pacientes hospitalizados y las vías clínicas integradas concentran la adquisición en las farmacias hospitalarias. Los contratos, las compras al por mayor y la preparación de fórmulas magistrales especializadas refuerzan aún más su dominio. La importancia crítica del inicio y el seguimiento del tratamiento garantiza la continua concentración del mercado en los hospitales.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 23,5 %, entre 2025 y 2032, impulsada por la adopción de la atención médica digital y la creciente preferencia de los pacientes por la entrega a domicilio de medicamentos para enfermedades crónicas. Las plataformas de farmacia electrónica ofrecen un acceso más amplio a fármacos para reducir los triglicéridos y productos de apoyo, incluidos medicamentos especializados. La integración con la telemedicina y los sistemas de recetas electrónicas agiliza la dispensación repetida. El apoyo regulatorio para la venta en línea de medicamentos para enfermedades raras y la mejora de la logística, incluida la gestión de la cadena de frío, mejoran la accesibilidad. Las alianzas entre las compañías farmacéuticas y los proveedores de farmacias en línea aceleran aún más el crecimiento del mercado. La comodidad, el alcance geográfico y la rentabilidad impulsan la rápida expansión de los canales de farmacia en línea hasta 2032.

Análisis regional del mercado de quilomicronemia

- América del Norte dominó el mercado de la quilomicronemia con la mayor cuota de ingresos (42,3%) en 2024, impulsada por el elevado gasto sanitario, la fuerte presencia de importantes empresas farmacéuticas, la amplia adopción de diagnósticos avanzados y una sólida infraestructura de investigación clínica.

- El mercado sigue siendo el país líder en la región, gracias a la pronta adopción de nuevas terapias y a las políticas de reembolso favorables para los tratamientos de enfermedades raras.

- Esta adopción generalizada se ve reforzada aún más por la disponibilidad de centros de tratamiento especializados, laboratorios avanzados y una sólida red de instituciones de investigación clínica centradas en trastornos lipídicos raros.

Perspectivas del mercado estadounidense de quilomicronemia:

El mercado estadounidense de quilomicronemia obtuvo la mayor cuota de ingresos en Norteamérica en 2024, impulsado por una infraestructura sanitaria avanzada, la amplia disponibilidad de centros de tratamiento especializados y el desarrollo continuo de terapias innovadoras dirigidas al síndrome de quilomicronemia familiar (SQF) y otros trastornos lipídicos raros.

Perspectivas del mercado europeo de quilomicronemia:

Se prevé que el mercado europeo de quilomicronemia experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre los trastornos lipídicos raros y la adopción de protocolos de tratamiento avanzados. La región se beneficia de regulaciones sanitarias estrictas, redes clínicas consolidadas y un mejor acceso a centros de atención terciaria. Se observa un crecimiento significativo en hospitales, clínicas especializadas y centros de diagnóstico en países como Alemania, Francia y el Reino Unido.

Perspectivas del mercado de quilomicronemia en el Reino Unido:

Se prevé que el mercado de quilomicronemia en el Reino Unido experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por las iniciativas nacionales para enfermedades raras, el acceso a terapias de vanguardia y un fuerte énfasis en el diagnóstico y tratamiento precoces. El aumento de la financiación sanitaria y los programas de apoyo a los pacientes estimulan aún más el crecimiento del mercado.

Análisis del mercado de quilomicronemia en Alemania:

Se prevé que el mercado de quilomicronemia en Alemania experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una mayor concienciación entre los profesionales sanitarios, una infraestructura médica bien desarrollada y la disponibilidad de opciones terapéuticas avanzadas. El enfoque de Alemania en la innovación y la sostenibilidad en la atención sanitaria fomenta la adopción de nuevos regímenes de tratamiento para trastornos lipídicos poco frecuentes.

Perspectivas del mercado de quilomicronemia en Asia-Pacífico:

Se prevé que el mercado de quilomicronemia en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 9,1 % durante el período de pronóstico (2025-2032), impulsado por una mayor concienciación sobre las enfermedades lipídicas raras, el aumento del gasto sanitario, la mejora de las instalaciones de diagnóstico y la ampliación del acceso de los pacientes a terapias innovadoras. La rápida urbanización, las iniciativas gubernamentales en materia de salud y la creciente adopción de nuevas opciones de tratamiento en países como China, Japón e India son factores clave que impulsan el crecimiento del mercado.

Análisis del mercado de quilomicronemia en Japón:

El mercado de quilomicronemia en Japón está experimentando un auge gracias a la creciente concienciación sobre la enfermedad, la infraestructura sanitaria avanzada y el apoyo gubernamental a los programas de tratamiento de enfermedades raras. La disponibilidad de clínicas especializadas en lípidos y la expansión de la investigación clínica impulsan aún más este crecimiento.

Análisis del mercado de quilomicronemia en China:

En 2024, el mercado chino de quilomicronemia representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias a los programas gubernamentales para enfermedades raras, la rápida expansión de hospitales de tercer nivel y las mejoras tecnológicas en las instalaciones de diagnóstico y laboratorio. La creciente disponibilidad de terapias innovadoras y la sólida capacidad de producción farmacéutica nacional contribuyen significativamente a la expansión del mercado.

Cuota de mercado de la quilomicronemia

La industria de la quilomicronemia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Ionis Pharmaceuticals, Inc. (EE. UU.)

- Arrowhead Pharmaceuticals, Inc. (EE. UU.)

- Alnylam Pharmaceuticals, Inc. (EE. UU.)

- Sanofi (Francia)

- Boehringer Ingelheim International GmbH (Alemania)

- Akcea Therapeutics, Inc. (EE. UU.)

- Regeneron Pharmaceuticals, Inc. (EE. UU.)

- Roche Holding AG (Suiza)

- Novartis AG (Suiza)

- Amgen Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Ultragenyx Pharmaceutical Inc. (EE. UU.)

- MedDay Pharmaceuticals (Francia)

Últimos avances en el mercado mundial de quilomicronemia

- En febrero de 2024, Olezarsen (nombre comercial Tryngolza) recibió la designación de medicamento huérfano por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para el tratamiento de adultos con síndrome de quilomicronemia familiar (SQF). Esta designación puso de manifiesto la gran necesidad médica no cubierta en este trastorno metabólico poco frecuente y proporcionó incentivos para acelerar el desarrollo y obtener apoyo regulatorio.

- En septiembre de 2024, Arrowhead Pharmaceuticals anunció que su terapia en investigación, Plozasiran, había alcanzado con éxito los objetivos primarios y secundarios clave en un ensayo clínico de fase 3 para el síndrome de Cushing tardío (SCT). Los resultados positivos del ensayo demostraron una reducción significativa en los niveles de triglicéridos plasmáticos y una marcada mejoría en los resultados reportados por los pacientes, lo que posiciona a la terapia como una nueva opción prometedora para esta población con una enfermedad rara.

- En diciembre de 2024, la FDA aprobó Olezarsen (Tryngolza) como la primera terapia en Estados Unidos específicamente para adultos con síndrome de Cushing tardío (SCT), para ser utilizada junto con una dieta baja en grasas. Esta aprobación representó un hito histórico, al ofrecer a los pacientes una opción de tratamiento dirigida que aborda las anomalías lipídicas subyacentes y reduce el riesgo de pancreatitis aguda.

- En noviembre de 2024, Arrowhead Pharmaceuticals anunció que la FDA había aceptado su solicitud de nuevo fármaco (NDA) para Plozasiran en el síndrome de Cushing tardío (SCT), con una fecha límite para la decisión de la FDA (PDUFA) fijada para el 18 de noviembre de 2025. Esta aceptación representó un hito regulatorio significativo, reflejando el reconocimiento por parte de la agencia del potencial de la terapia para satisfacer necesidades médicas críticas no cubiertas en pacientes que sufren hipertrigliceridemia grave asociada al SCT.

- En julio de 2025, el Comité de Medicamentos de Uso Humano (CHMP) de la Agencia Europea de Medicamentos (EMA) emitió una opinión favorable recomendando la aprobación de Olezarsen en la UE. Este paso indicó una probable ampliación de la disponibilidad de la terapia para los pacientes europeos y subrayó el reconocimiento mundial de sus beneficios clínicos en el tratamiento del síndrome de fatiga crónica (SFC).

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.