Global Circuit Breaker Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.66 Billion

USD

10.78 Billion

2024

2032

USD

6.66 Billion

USD

10.78 Billion

2024

2032

| 2025 –2032 | |

| USD 6.66 Billion | |

| USD 10.78 Billion | |

| % | |

|

Segmentación del mercado global de interruptores automáticos por tipo de producto (interruptor automático de baja tensión e interruptor automático de alta tensión), tipo de aislamiento (interruptor automático de vacío, interruptor automático de aire, interruptor automático de gas e interruptor automático de aceite), diseño externo (tanque muerto y tanque vivo), tipo de ubicación (interior y exterior), rango de tensión (menos de 500 V, de 500 V a 1 kV, de 1 kV a 15 kV, de 15 kV a 50 kV, de 50 kV a 150 kV, de 150 kV a 300 kV, de 300 kV a 800 kV y mayor que 800 V), corriente nominal (menos de 500 A, de 500 A a 1500 A, de 2500 A a 4500 A y mayor que 4500 A) y mecanismo de accionamiento (mecanismo de resorte, mecanismo de accionamiento hidráulico, mecanismo de accionamiento neumático y otros). Usuario final (industrial, servicios públicos, comercial, automotriz, residencial y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de interruptores automáticos

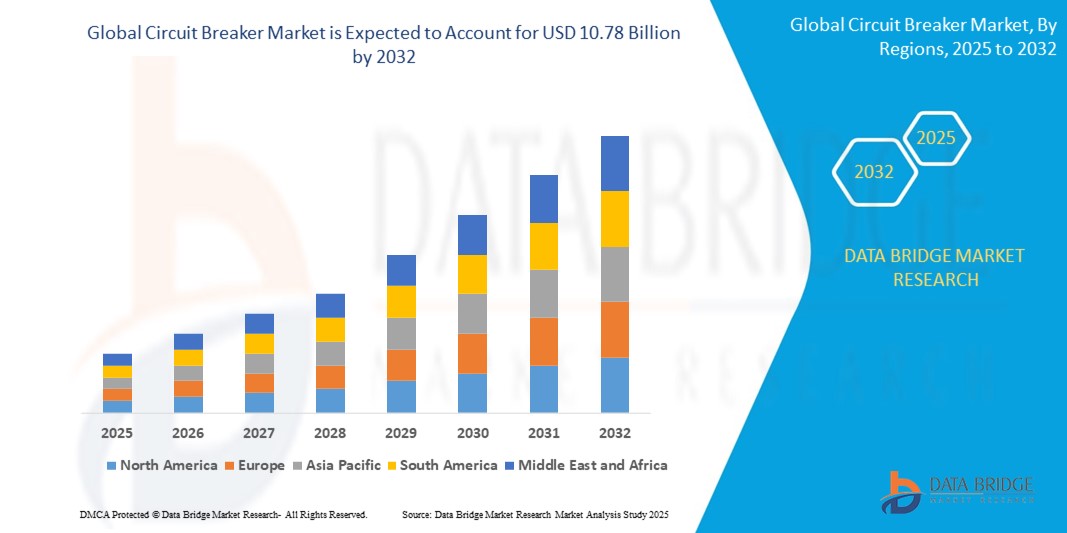

- El mercado mundial de interruptores automáticos se valoró en 6.660 millones de dólares en 2024 y se espera que alcance los 10.780 millones de dólares en 2032.

- Durante el período de previsión de 2025 a 2032, es probable que el mercado crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,2%, impulsado principalmente por la creciente demanda de infraestructura eléctrica y la necesidad cada vez mayor de sistemas de distribución de energía confiables.

- Este crecimiento se debe a factores como la expansión de proyectos de energía renovable, la creciente urbanización, la necesidad de modernización de la red eléctrica y la adopción de mecanismos avanzados de protección y seguridad en los sistemas eléctricos.

Análisis del mercado de interruptores automáticos

- El mercado de interruptores automáticos se está expandiendo debido a la creciente demanda de sistemas eléctricos confiables en industrias como la manufactura, la construcción y el sector residencial.

- Por ejemplo, Siemens y Schneider Electric han invertido fuertemente en tecnología de redes inteligentes, que incorpora interruptores automáticos avanzados para mejorar la fiabilidad del sistema.

- A medida que las redes eléctricas evolucionan hacia redes más inteligentes, los interruptores automáticos se están actualizando con automatización y monitorización en tiempo real.

- Por ejemplo, el lanzamiento por parte de ABB de interruptores automáticos inteligentes, que ayudan a prevenir cortes de energía al detectar y aislar automáticamente las fallas en la red eléctrica.

- La transición hacia fuentes de energía renovables como la solar y la eólica está generando una creciente demanda de protección de circuitos más avanzada.

- Por ejemplo, en Estados Unidos, las centrales solares están adoptando cada vez más interruptores automáticos modernos para mantener la estabilidad de la red y evitar daños en los sistemas eléctricos.

- La tendencia a la rápida urbanización y al desarrollo de infraestructuras, particularmente en regiones como Asia y África, está impulsando la necesidad de sistemas eléctricos fiables.

- Por ejemplo, proyectos de construcción a gran escala como la Expo 2020 de Dubái y los nuevos desarrollos urbanos de China están incorporando interruptores automáticos avanzados para garantizar la seguridad y la eficiencia de sus sistemas eléctricos.

- Los fabricantes mejoran continuamente la seguridad, la durabilidad y la funcionalidad de los interruptores automáticos.

- Por ejemplo, la introducción de interruptores automáticos en caja moldeada en aplicaciones residenciales y de pequeños comercios, con empresas como Eaton que ofrecen soluciones más compactas y fiables para los sistemas eléctricos modernos.

Alcance del informe y segmentación del mercado de interruptores automáticos

|

Atributos |

Información clave del mercado de interruptores automáticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de interruptores automáticos

“ Aumento en la adopción de interruptores automáticos inteligentes ”

- La adopción de interruptores automáticos inteligentes está creciendo rápidamente, con empresas como ABB y Schneider Electric a la vanguardia al integrar funciones avanzadas como la monitorización en tiempo real y la detección automática de fallos en sus dispositivos, lo que ayuda a mejorar la estabilidad de la red en diversos proyectos, como la integración de redes inteligentes en Europa.

- Los interruptores automáticos inteligentes permiten realizar diagnósticos remotos, lo cual resulta especialmente útil en infraestructuras críticas como hospitales y centros de datos, donde el suministro eléctrico ininterrumpido es fundamental.

- Por ejemplo, el Servicio Nacional de Salud (NHS) del Reino Unido ha incorporado interruptores automáticos inteligentes en sus sistemas hospitalarios para garantizar un suministro eléctrico continuo durante las emergencias.

- Estos dispositivos mejoran la eficiencia energética al optimizar la distribución de energía en edificios inteligentes.

- Por ejemplo, el edificio Edge en Ámsterdam, reconocido como uno de los edificios más sostenibles del mundo, utiliza interruptores automáticos inteligentes para monitorizar y ajustar el consumo eléctrico, reduciendo significativamente el consumo de energía.

- El mantenimiento predictivo es una característica clave de los interruptores automáticos inteligentes, ya que ayuda a detectar posibles problemas antes de que causen tiempos de inactividad. En grandes plantas industriales como la Gigafábrica de Tesla en Nevada, estos interruptores proporcionan alertas tempranas sobre fallos en los equipos, minimizando las costosas reparaciones y las interrupciones operativas.

- Los interruptores automáticos inteligentes también son vitales para la integración de energías renovables.

- Por ejemplo, en parques solares como los de California, estos interruptores garantizan la estabilidad de la red eléctrica ajustándose automáticamente a la producción variable de los paneles solares, evitando así la sobrecarga de la red durante los periodos de máxima producción.

Dinámica del mercado de interruptores automáticos

Conductor

“Aumento de la demanda de sistemas de energía confiables”

- La creciente demanda de sistemas de energía eléctrica fiables y seguros es un factor clave, ya que industrias como la manufacturera y la sanitaria dependen en gran medida de un suministro eléctrico ininterrumpido para evitar costosas interrupciones.

- Por ejemplo, en el Servicio Nacional de Salud (NHS) del Reino Unido, donde se utilizan interruptores automáticos inteligentes para garantizar un suministro eléctrico fiable para las operaciones críticas de los hospitales, minimizando el riesgo de fallos de suministro eléctrico durante cirugías o emergencias.

- A medida que la urbanización y la industrialización crecen en todo el mundo, las ciudades y las zonas industriales, como Nueva York y Tokio, experimentan redes eléctricas más complejas e interconectadas, lo que requiere interruptores automáticos avanzados para prevenir apagones a gran escala.

- Por ejemplo, Con Edison en Nueva York ha implementado interruptores automáticos inteligentes en su programa de red inteligente para mejorar la fiabilidad y reducir el impacto de las averías en el suministro eléctrico de la ciudad.

- Los interruptores automáticos avanzados, en particular los interruptores automáticos inteligentes, proporcionan una mejor protección al detectar fallas y aislarlas automáticamente, garantizando que el suministro de energía se mantenga estable incluso durante las fallas.

- Por ejemplo, en el proyecto de red inteligente de San Francisco, desarrollado por Pacific Gas and Electric (PG&E), se han instalado interruptores automáticos inteligentes para detectar y aislar automáticamente las fallas, minimizando el tiempo de inactividad y mejorando la resiliencia de la red.

- La creciente integración de fuentes de energía renovables, como la eólica y la solar, requiere interruptores automáticos capaces de gestionar las fluctuaciones de la carga eléctrica. Por ejemplo, el parque eólico Roscoe en Texas, uno de los más grandes de Estados Unidos, utiliza interruptores automáticos avanzados para gestionar la producción variable de energía y garantizar la estabilidad de la red durante los periodos de alta generación eólica.

- A medida que las redes eléctricas evolucionan con la monitorización digital y la automatización, el mercado de interruptores automáticos está creciendo, y las nuevas tecnologías mejoran la eficiencia.

- Por ejemplo, en el proyecto Energiewende de Alemania, donde se utilizan interruptores digitales para facilitar la integración de fuentes de energía renovables como la solar y la eólica en la red eléctrica sin comprometer la estabilidad del sistema.

Oportunidad

“Integración con redes inteligentes e IoT”

- Una gran oportunidad para el mercado de interruptores automáticos reside en la integración de estos con las redes inteligentes y el Internet de las Cosas (IoT), ya que estas tecnologías optimizan la distribución y el uso de la electricidad, permitiendo una gestión energética más eficiente.

- Por ejemplo, en Estados Unidos, el proyecto de red inteligente que se está implementando en ciudades como Chicago utiliza interruptores automáticos avanzados para mejorar la fiabilidad y la capacidad de respuesta de la red mediante datos en tiempo real.

- Los interruptores automáticos con tecnología IoT se están convirtiendo en elementos esenciales para la monitorización remota y la detección de fallos en tiempo real, lo que permite una respuesta más rápida a los problemas y reduce el tiempo de inactividad.

- Por ejemplo, en la ciudad de Nueva York, Con Edison ha integrado interruptores automáticos con tecnología IoT en su red inteligente, lo que permite la detección de fallos y la capacidad de aislar las zonas afectadas, mejorando así la fiabilidad general del sistema eléctrico.

- Estos interruptores automáticos inteligentes también pueden proporcionar datos valiosos sobre los patrones de consumo de energía, el estado del sistema y el mantenimiento predictivo, lo que puede prevenir fallas antes de que ocurran.

- Por ejemplo, Pacific Gas and Electric (PG&E) en California ha estado utilizando interruptores de circuito habilitados para IoT para mejorar la gestión de su red y garantizar un suministro eléctrico ininterrumpido tanto a los sectores residenciales como industriales.

- La creciente integración de fuentes de energía renovables como la solar y la eólica a la red eléctrica exige interruptores automáticos avanzados para gestionar las fluctuaciones en la generación de energía.

- Por ejemplo, el parque eólico Roscoe en Texas depende de interruptores automáticos que pueden gestionar cambios rápidos en la producción de energía eólica, garantizando así la estabilidad de la red.

- La creciente demanda mundial de infraestructura de redes inteligentes, impulsada por iniciativas gubernamentales en países como Alemania y China, representa una importante oportunidad para los fabricantes del mercado de interruptores automáticos. Al adaptar sus productos a las necesidades de los sistemas de redes inteligentes, los fabricantes pueden acceder a nuevos mercados y garantizar un crecimiento a largo plazo mediante soluciones de distribución de energía más inteligentes y eficientes.

Restricción/Desafío

“Alta inversión inicial y complejidad”

- Una limitación importante para el crecimiento del mercado de interruptores automáticos es la elevada inversión inicial y la complejidad que implica la adopción de interruptores automáticos avanzados, especialmente en regiones con infraestructura antigua.

- Por ejemplo, en regiones en desarrollo como África, donde las redes eléctricas aún se están modernizando, los costos iniciales de la actualización a interruptores automáticos inteligentes pueden ser un obstáculo importante, lo que limita las inversiones en mejoras de la red.

- Los interruptores automáticos tradicionales son relativamente sencillos y económicos de instalar, mientras que los interruptores automáticos inteligentes requieren una inversión significativa tanto en hardware como en software, como en el caso de proyectos como la modernización de la red inteligente de Con Edison en Nueva York, donde la transición a interruptores automáticos avanzados implica altos costos iniciales y una integración de sistemas compleja.

- Para muchas pequeñas y medianas empresas (pymes), el costo de actualizar a interruptores automáticos avanzados puede resultar prohibitivo, sobre todo si se compara con los costos de mantenimiento de los sistemas existentes. Por ejemplo, las pequeñas plantas de fabricación en economías emergentes pueden tener dificultades para justificar los elevados costos iniciales de los interruptores automáticos inteligentes, prefiriendo mantener opciones tradicionales más económicas.

- La integración de interruptores automáticos avanzados en las redes eléctricas existentes requiere conocimientos y capacitación especializados, lo que incrementa la carga financiera y operativa.

- Por ejemplo, la implementación de interruptores automáticos inteligentes en sectores industriales como el sector eléctrico de la India a menudo requiere una capacitación significativa de la fuerza laboral y la contratación de técnicos altamente especializados, lo que aumenta los plazos y los gastos del proyecto.

- Si bien los interruptores inteligentes ofrecen beneficios a largo plazo, como la reducción de los costos de mantenimiento y el aumento de la eficiencia energética, el retorno de la inversión puede no ser inmediato. Este retorno de la inversión diferido puede disuadir a los responsables de la toma de decisiones de adoptar tecnologías avanzadas, como se observa en proyectos a gran escala, como los de las zonas rurales de Brasil, donde los beneficios financieros inmediatos derivados de las mejoras en la infraestructura no siempre son evidentes.

Alcance del mercado de interruptores automáticos

El mercado se segmenta según el tipo de producto, el tipo de aislamiento, el diseño externo, el tipo de ubicación, el rango de voltaje, la corriente nominal, el mecanismo de funcionamiento y el usuario final.

|

Segmentación |

Subsegmentación |

|

Por tipo de producto |

|

|

Por tipo de aislamiento |

|

|

Por diseño externo |

|

|

Por tipo de ubicación |

|

|

Por rango de voltaje |

|

|

Por corriente calificada |

|

|

Por mecanismo de funcionamiento |

|

|

Por el usuario final |

|

Análisis regional del mercado de interruptores automáticos

“América del Norte es la región dominante en el mercado de interruptores automáticos”

- Se prevé que Norteamérica domine el mercado de interruptores automáticos debido a la creciente tendencia de modernizar y reemplazar los equipos eléctricos tradicionales con unidades avanzadas, y a que muchas empresas de servicios públicos están actualizando sus sistemas a modelos más nuevos y eficientes.

- La modernización de la infraestructura en Estados Unidos y Canadá es un factor clave, ya que ciudades como Nueva York y Toronto siguen invirtiendo en la mejora de sus redes eléctricas y en la adopción de interruptores automáticos más fiables.

- El impulso por modernizar las redes eléctricas obsoletas está generando una mayor demanda de interruptores automáticos avanzados que ofrecen una protección mejorada, especialmente en los grandes sectores industriales que dependen de un suministro eléctrico constante.

- La integración de fuentes de energía renovables como la eólica y la solar a la red eléctrica está impulsando aún más la demanda de interruptores automáticos capaces de gestionar las fluctuaciones de carga y garantizar la estabilidad de la red.

- El auge de las redes inteligentes y las tecnologías habilitadas para IoT en la región está contribuyendo a este dominio del mercado, ya que estos sistemas requieren interruptores automáticos capaces de monitorización en tiempo real y detección automatizada de fallos para mejorar la eficiencia de la red y reducir el tiempo de inactividad.

“Se prevé que Asia-Pacífico registre la mayor tasa de crecimiento”

- Se prevé que la región de Asia-Pacífico experimente un crecimiento significativo en el mercado de interruptores automáticos, impulsado por la rápida industrialización, la urbanización y la creciente demanda de electricidad en países como China, India y Japón.

- El creciente consumo de electricidad en estos países está impulsando la modernización de la infraestructura eléctrica, con ciudades como Pekín y Bombay invirtiendo en interruptores automáticos avanzados para garantizar una distribución de energía fiable.

- La creciente integración de fuentes de energía renovables, como la eólica y la solar, en las redes eléctricas nacionales está impulsando la necesidad de interruptores automáticos que puedan gestionar la variabilidad de estas fuentes de energía, especialmente en países como China , el mayor productor mundial de energía solar.

- Las iniciativas respaldadas por los gobiernos de Asia-Pacífico están contribuyendo a modernizar los sistemas de distribución de energía eléctrica. Países como India están invirtiendo fuertemente en tecnología de redes inteligentes y apoyando la adopción de interruptores automáticos avanzados para mejorar la fiabilidad de la red.

- Este aumento en la demanda de mejores infraestructuras de red, impulsado por el crecimiento urbano y la transición a las energías renovables, posiciona a Asia-Pacífico como una de las regiones de más rápido crecimiento para los interruptores automáticos, particularmente con la implementación de proyectos de redes inteligentes en las principales ciudades de la región.

Cuota de mercado de los interruptores automáticos

El análisis del panorama competitivo del mercado ofrece información detallada por competidor. Esta información incluye: descripción general de la empresa, datos financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas e instalaciones de producción, capacidad de producción, fortalezas y debilidades, lanzamientos de productos, amplitud y profundidad de la gama de productos y dominio de aplicaciones. Los datos proporcionados se refieren exclusivamente al enfoque de las empresas en relación con el mercado.

Los principales líderes del mercado que operan en el mercado son:

- ABB (Suiza)

- Siemens (Alemania)

- Schneider Electric (Francia)

- Corporación Eléctrica Mitsubishi (Japón)

- Efacec (Portugal)

- Eaton (Irlanda)

- Corporación Toshiba (Japón)

- Fuji Electric Co., Ltd. (Japón)

- Conectividad TE (Suiza)

- Honeywell International, Inc. (EE. UU.)

- Corporación Panasonic (Japón)

- Industrias Powell (EE. UU.)

- Carling Technologies (EE. UU.)

- CG Power and Industrial Solutions Ltd (India)

- LARSEN & TOUBRO LIMITED (India)

- Tecnologías Maxwell. (EE. UU.)

- Hawker Siddeley (Reino Unido)

- FABRICACIÓN DE PRODUCTOS ELÉCTRICOS INDUSTRIALES (EE. UU.)

- ETA Elektrotechnische Apparate GmbH (Alemania)

- Andeli Group Co., Ltd (China)

- Hitachi Industrial Equipment Systems Co., Ltd (Japón)

- Tavrida Electric (Rusia)

- TERASAKI ELECTRIC CO., LTD. (Japón)

Últimos avances en el mercado global de interruptores automáticos

- En julio de 2022, Eaton Corporation adquirió el 50 % de Jiangsu Huineng Electric Co., Ltd. , lo que representa un hito importante en su expansión global. Esta adquisición busca fortalecer la presencia de Eaton en el mercado eléctrico chino y mejorar su capacidad para ofrecer soluciones innovadoras y sostenibles en el ámbito de la distribución de energía y la automatización industrial. Mediante esta alianza con Jiangsu Huineng, Eaton está en una posición privilegiada para aprovechar la creciente demanda de infraestructura y soluciones eléctricas avanzadas en China. Se espera que esta iniciativa beneficie a Eaton al ampliar su oferta de productos y aumentar su cuota de mercado en la región de Asia-Pacífico. Esta adquisición tendrá un impacto positivo en el mercado, ya que permitirá a Eaton ofrecer soluciones de gestión de energía más localizadas y eficientes, contribuyendo así a la modernización y sostenibilidad de la infraestructura eléctrica de China .

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE INTERRUPTORES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARATIVO DE LA EMPRESA

6. MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS, POR TIPO

6.1 GENERALIDADES

6.2 INTERRUPTOR DE CIRCUITO DE ACEITE (OCB)

6.2.1 INTERRUPTOR DE CIRCUITO DE ACEITE A GRANEL

6.2.2 INTERRUPTOR DE BAJA NIVEL DE ACEITE

6.3 INTERRUPTOR DE CIRCUITO DE AIRE (ACB)

6.3.1 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO EXPLOSIÓN MAGNÉTICA

6.3.2 INTERRUPTOR DE CIRCUITO DE LA CONDUCTO DE AIRE

6.3.3 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO DE RUPTURA SIMPLE

6.4 INTERRUPTOR DE CIRCUITO DE HEXAFLUORURO DE AZUFRE (SF6CB)

6.4.1 INTERRUPTOR DE CIRCUITO SF6 SIMPLE

6.4.2 INTERRUPTOR DE CIRCUITO SF6 DE DOS INTERRUPTORES

6.4.3 DISTREPADOR DE CUATRO INTERRUPTORES SF6

6.5 INTERRUPTOR DE CIRCUITO DE VACÍO (VCB)

6.5.1 ROMPEVACÍOS ATMOSFÉRICOS

6.5.2 CONEXIONES DE MANGUERA PARA VENTILADORES DE VACÍO

6.5.3 ROMPEVACÍOS DE PRESIÓN

6.5.4 ROMPEVACÍOS RESISTENTES A DERRAMES

7. MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS, POR COMPONENTE

7.1 GENERALIDADES

7.2 MARCO

7.3 MECANISMO DE FUNCIONAMIENTO

7.4 CONTACTOS

7.5 EXTINTOR DE ARCO

7.6 UNIDAD DE DISPARO

7.7 OTROS

8. MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS, POR MODO

8.1 GENERALIDADES

8.2 TRADICIONAL

8.3 MINIATURA

8.4 INTELIGENTE

9. MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS, POR TIPO DE DISEÑO EXTERNO

9.1 GENERALIDADES

9.2 TIPO DE TANQUE MUERTO

9.3 TIPO DE TANQUE VIVO

10 MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS, POR INSTALACIÓN

10.1 GENERALIDADES

10.2 INTERRUPTOR DE CIRCUITO EXTERIOR

10.3 INTERRUPTOR DE CIRCUITO INTERIOR

11 MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS, POR MECANISMO DE FUNCIONAMIENTO

11.1 GENERALIDADES

11.2 INTERRUPTOR AUTOMÁTICO DE RESORTE

11.3 INTERRUPTOR AUTOMÁTICO

11.4 INTERRUPTOR DE CIRCUITO DE ACCIONAMIENTO HIDRÁULICO

11.5 INTERRUPTOR AUTOMÁTICO

11.6 OTROS

12 MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS, POR NIVEL DE VOLTAJE

12.1 GENERALIDADES

12.2 ALTO VOLTAJE

12.3 MEDIA TENSIÓN

12.4 BAJO VOLTAJE

13 MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS, POR CORRIENTE NOMINAL

13.1 GENERALIDADES

13.2 MENOS DE 500 A

13.3 500 A – 2000 A

13.4 2000 A – 3500 A

13.5 POR ENCIMA DE 3500 A

14 MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS, POR CANAL DE DISTRIBUCIÓN

14.1 GENERALIDADES

14.2 MAYORISTAS

14.3 MINORISTAS

14.4 EN LÍNEA

15 MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS, POR USUARIO FINAL

15.1 GENERALIDADES

15.2 COMERCIAL

15.2.1 HOSPITAL

15.2.1.1. POR TIPO

15.2.1.1.1. INTERRUPTOR DE CIRCUITO DE ACEITE (OCB)

15.2.1.1.1.1 INTERRUPTOR DE CIRCUITO DE ACEITE A GRANEL

15.2.1.1.1.2 INTERRUPTOR DE CIRCUITO POR BAJO NIVEL DE ACEITE

15.2.1.1.2. INTERRUPTOR DE CIRCUITO DE AIRE (ACB)

15.2.1.1.2.1 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO EXPLOSIÓN MAGNÉTICA

15.2.1.1.2.2 CONDUCTO DE AIRE, INTERRUPTOR DE CIRCUITO DE RUPTURA DE AIRE

15.2.1.1.2.3 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO DE RUPTURA SIMPLE

15.2.1.1.3. INTERRUPTOR DE CIRCUITO DE HEXAFLUORURO DE AZUFRE (SF6CB)

15.2.1.1.3.1 INTERRUPTOR DE CIRCUITO SF6 SIMPLE

15.2.1.1.3.2 INTERRUPTOR DE CIRCUITO SF6 DE DOS INTERRUPTORES

15.2.1.1.3.3 INTERRUPTOR DE CUATRO CIRCUITO SF6

15.2.1.1.4. INTERRUPTOR DE CIRCUITO DE VACÍO (VCB)

15.2.1.1.4.1 ROMPEVACÍOS ATMOSFÉRICOS

15.2.1.1.4.2 CONEXIONES DE MANGUERA PARA VENTILADORES DE VACÍO

15.2.1.1.4.3 ROMPEVACÍOS DE PRESIÓN

15.2.1.1.4.4 ROMPEVACÍOS RESISTENTES A DERRAMES

15.2.2 INSTITUTO DE EDUCACIÓN

15.2.2.1. POR TIPO

15.2.2.1.1. INTERRUPTOR DE CIRCUITO DE ACEITE (OCB)

15.2.2.1.1.1 INTERRUPTOR DE CIRCUITO DE ACEITE A GRANEL

15.2.2.1.1.2 INTERRUPTOR DE CIRCUITO POR BAJO NIVEL DE ACEITE

15.2.2.1.2. INTERRUPTOR DE CIRCUITO DE AIRE (ACB)

15.2.2.1.2.1 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO EXPLOSIÓN MAGNÉTICA

15.2.2.1.2.2 CONDUCTO DE AIRE, INTERRUPTOR DE CIRCUITO DE RUPTURA DE AIRE

15.2.2.1.2.3 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO DE RUPTURA SIMPLE

15.2.2.1.3. INTERRUPTOR DE CIRCUITO DE HEXAFLUORURO DE AZUFRE (SF6CB)

15.2.2.1.3.1 INTERRUPTOR DE CIRCUITO SF6 SIMPLE

15.2.2.1.3.2 INTERRUPTOR DE CIRCUITO SF6 DE DOS INTERRUPTORES

15.2.2.1.3.3 INTERRUPTOR DE CUATRO CIRCUITO SF6

15.2.2.1.4. INTERRUPTOR DE CIRCUITO DE VACÍO (VCB)

15.2.2.1.4.1 ROMPEVACÍOS ATMOSFÉRICOS

15.2.2.1.4.2 CONEXIONES DE MANGUERA CON VENTILADORES

15.2.2.1.4.3 ROMPEVACÍOS DE PRESIÓN

15.2.2.1.4.4 ROMPEVACÍOS RESISTENTES A DERRAMES

15.2.3 INFRAESTRUCTURA PÚBLICA

15.2.3.1. POR TIPO

15.2.3.1.1. INTERRUPTOR DE CIRCUITO DE ACEITE (OCB)

15.2.3.1.1.1 INTERRUPTOR DE CIRCUITO DE ACEITE A GRANEL

15.2.3.1.1.2 INTERRUPTOR DE CIRCUITO POR BAJO NIVEL DE ACEITE

15.2.3.1.2. INTERRUPTOR DE CIRCUITO DE AIRE (ACB)

15.2.3.1.2.1 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO EXPLOSIÓN MAGNÉTICA

15.2.3.1.2.2 INTERRUPTOR DE CIRCUITO DE LA CONDUCTO DE AIRE

15.2.3.1.2.3 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO DE RUPTURA SIMPLE

15.2.3.1.3. INTERRUPTOR DE CIRCUITO DE HEXAFLUORURO DE AZUFRE (SF6CB)

15.2.3.1.3.1 INTERRUPTOR DE CIRCUITO SF6 SIMPLE

15.2.3.1.3.2 INTERRUPTOR DE CIRCUITO SF6 DE DOS INTERRUPTORES

15.2.3.1.3.3 INTERRUPTOR DE CIRCUITO SF6 DE CUATRO INTERRUPTORES

15.2.3.1.4. INTERRUPTOR DE CIRCUITO DE VACÍO (VCB)

15.2.3.1.4.1 ROMPEVACÍOS ATMOSFÉRICOS

15.2.3.1.4.2 CONEXIONES DE MANGUERA PARA VENTILADORES DE VACÍO

15.2.3.1.4.3 ROMPEVACÍOS DE PRESIÓN

15.2.3.1.4.4 ROMPEVACÍOS RESISTENTES A DERRAMES

15.2.4 HOTELES Y RESTAURANTES

15.2.4.1. POR TIPO

15.2.4.1.1. INTERRUPTOR DE CIRCUITO DE ACEITE (OCB)

15.2.4.1.1.1 INTERRUPTOR DE CIRCUITO DE ACEITE A GRANEL

15.2.4.1.1.2 INTERRUPTOR DE CIRCUITO POR BAJO NIVEL DE ACEITE

15.2.4.1.2. INTERRUPTOR DE CIRCUITO DE AIRE (ACB)

15.2.4.1.2.1 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO EXPLOSIÓN MAGNÉTICA

15.2.4.1.2.2 INTERRUPTOR DE CIRCUITO DE LA CONDUCTO DE AIRE

15.2.4.1.2.3 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO DE RUPTURA SIMPLE

15.2.4.1.3. INTERRUPTOR DE CIRCUITO DE HEXAFLUORURO DE AZUFRE (SF6CB)

15.2.4.1.3.1 INTERRUPTOR DE CIRCUITO SF6 SIMPLE

15.2.4.1.3.2 INTERRUPTOR DE CIRCUITO SF6 DE DOS INTERRUPTORES

15.2.4.1.3.3 INTERRUPTOR DE CUATRO CIRCUITO SF6

15.2.4.1.4. INTERRUPTOR DE CIRCUITO DE VACÍO (VCB)

15.2.4.1.4.1 ROMPEVACÍOS ATMOSFÉRICOS

15.2.4.1.4.2 CONEXIONES DE MANGUERA CON ROMPEVACÍOS

15.2.4.1.4.3 ROMPEVACÍOS DE PRESIÓN

15.2.4.1.4.4 ROMPEVACÍOS RESISTENTES A DERRAMES

15.2.5 OTROS

15.3 RESIDENCIAL

15.3.1 POR TIPO

15.3.1.1. INTERRUPTOR DE CIRCUITO DE ACEITE (OCB)

15.3.1.1.1. INTERRUPTOR DE CIRCUITO DE ACEITE A GRANEL

15.3.1.1.2. INTERRUPTOR DE BAJA NIVEL DE ACEITE

15.3.1.2. INTERRUPTOR DE CIRCUITO DE AIRE (ACB)

15.3.1.2.1. INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO EXPLOSIÓN MAGNÉTICA

15.3.1.2.2. INTERRUPTOR DE CIRCUITO DE LA CONDUCTO DE AIRE

15.3.1.2.3. INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO DE RUPTURA SIMPLE

15.3.1.3. INTERRUPTOR DE CIRCUITO DE HEXAFLUORURO DE AZUFRE (SF6CB)

15.3.1.3.1. INTERRUPTOR DE CIRCUITO SF6 SIMPLE

15.3.1.3.2. INTERRUPTOR DE CIRCUITO SF6 DE DOS INTERRUPTORES

15.3.1.3.3. DISyuntor de cuatro interruptores SF6

15.3.1.4. INTERRUPTOR DE CIRCUITO DE VACÍO (VCB)

15.3.1.4.1. ROMPEVACÍOS ATMOSFÉRICOS

15.3.1.4.2. CONEXIONES DE MANGUERA PARA VENTILADORES DE VACÍO

15.3.1.4.3. ROMPEVACÍOS DE PRESIÓN

15.3.1.4.4. ROMPEVACÍOS RESISTENTES A DERRAMES

15.4 INDUSTRIAL

15.4.1 POTENCIA Y ENERGÍA

15.4.1.1. POR TIPO

15.4.1.1.1. INTERRUPTOR DE CIRCUITO DE ACEITE (OCB)

15.4.1.1.1.1 INTERRUPTOR DE CIRCUITO DE ACEITE A GRANEL

15.4.1.1.1.2 INTERRUPTOR DE CIRCUITO POR BAJO NIVEL DE ACEITE

15.4.1.1.2. INTERRUPTOR DE CIRCUITO DE AIRE (ACB)

15.4.1.1.2.1 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO EXPLOSIÓN MAGNÉTICA

15.4.1.1.2.2 INTERRUPTOR DE CIRCUITO DE LA CONDUCTO DE AIRE

15.4.1.1.2.3 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO DE RUPTURA SIMPLE

15.4.1.1.3. INTERRUPTOR DE CIRCUITO DE HEXAFLUORURO DE AZUFRE (SF6CB)

15.4.1.1.3.1 INTERRUPTOR DE CIRCUITO SF6 SIMPLE

15.4.1.1.3.2 INTERRUPTOR DE CIRCUITO SF6 DE DOS INTERRUPTORES

15.4.1.1.3.3 INTERRUPTOR DE CIRCUITO SF6 DE CUATRO INTERRUPTORES

15.4.1.1.4. INTERRUPTOR DE CIRCUITO DE VACÍO (VCB)

15.4.1.1.4.1 ROMPEVACÍOS ATMOSFÉRICOS

15.4.1.1.4.2 CONEXIONES DE MANGUERA PARA VENTILADORES DE VACÍO

15.4.1.1.4.3 ROMPEVACÍOS DE PRESIÓN

15.4.1.1.4.4 ROMPEVACÍOS RESISTENTES A DERRAMES

15.4.2 ENERGÍAS RENOVABLES

15.4.2.1. POR TIPO

15.4.2.1.1. INTERRUPTOR DE CIRCUITO DE ACEITE (OCB)

15.4.2.1.1.1 INTERRUPTOR DE CIRCUITO DE ACEITE A GRANEL

15.4.2.1.1.2 INTERRUPTOR DE CIRCUITO POR BAJO NIVEL DE ACEITE

15.4.2.1.2. INTERRUPTOR DE CIRCUITO DE AIRE (ACB)

15.4.2.1.2.1 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO EXPLOSIÓN MAGNÉTICA

15.4.2.1.2.2 INTERRUPTOR DE CIRCUITO DE LA CONDUCTO DE AIRE

15.4.2.1.2.3 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO DE RUPTURA SIMPLE

15.4.2.1.3. INTERRUPTOR DE CIRCUITO DE HEXAFLUORURO DE AZUFRE (SF6CB)

15.4.2.1.3.1 INTERRUPTOR DE CIRCUITO SF6 SIMPLE

15.4.2.1.3.2 INTERRUPTOR DE CIRCUITO SF6 DE DOS INTERRUPTORES

15.4.2.1.3.3 INTERRUPTOR DE CUATRO CIRCUITO SF6

15.4.2.1.4. INTERRUPTOR DE CIRCUITO DE VACÍO (VCB)

15.4.2.1.4.1 ROMPEVACÍOS ATMOSFÉRICOS

15.4.2.1.4.2 CONEXIONES DE MANGUERA PARA RUPTURAS DE VACÍO

15.4.2.1.4.3 ROMPEVACÍOS DE PRESIÓN

15.4.2.1.4.4 ROMPEVACÍOS RESISTENTES A DERRAMES

15.4.3 TRANSPORTE

15.4.3.1. POR TIPO

15.4.3.1.1. INTERRUPTOR DE CIRCUITO DE ACEITE (OCB)

15.4.3.1.1.1 INTERRUPTOR DE CIRCUITO DE ACEITE A GRANEL

15.4.3.1.1.2 INTERRUPTOR DE CIRCUITO POR BAJO NIVEL DE ACEITE

15.4.3.1.2. INTERRUPTOR DE CIRCUITO DE AIRE (ACB)

15.4.3.1.2.1 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO EXPLOSIÓN MAGNÉTICA

15.4.3.1.2.2 INTERRUPTOR DE CIRCUITO DE LA CONDUCTO DE AIRE

15.4.3.1.2.3 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO DE RUPTURA SIMPLE

15.4.3.1.3. INTERRUPTOR DE CIRCUITO DE HEXAFLUORURO DE AZUFRE (SF6CB)

15.4.3.1.3.1 INTERRUPTOR DE CIRCUITO SF6 SIMPLE

15.4.3.1.3.2 INTERRUPTOR DE CIRCUITO SF6 DE DOS INTERRUPTORES

15.4.3.1.3.3 INTERRUPTOR DE CUATRO CIRCUITO SF6

15.4.3.1.4. INTERRUPTOR DE CIRCUITO DE VACÍO (VCB)

15.4.3.1.4.1 ROMPEVACÍOS ATMOSFÉRICOS

15.4.3.1.4.2 CONEXIONES DE MANGUERA CON RUPTURA DE VACÍO

15.4.3.1.4.3 ROMPEVACÍOS DE PRESIÓN

15.4.3.1.4.4 ROMPEVACÍOS RESISTENTES A DERRAMES

15.4.4 TRATAMIENTO DE AGUAS RESIDUALES

15.4.4.1. POR TIPO

15.4.4.1.1. INTERRUPTOR DE CIRCUITO DE ACEITE (OCB)

15.4.4.1.1.1 INTERRUPTOR DE CIRCUITO DE ACEITE A GRANEL

15.4.4.1.1.2 INTERRUPTOR DE CIRCUITO POR BAJO NIVEL DE ACEITE

15.4.4.1.2. INTERRUPTOR DE CIRCUITO DE AIRE (ACB)

15.4.4.1.2.1 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO EXPLOSIÓN MAGNÉTICA

15.4.4.1.2.2 INTERRUPTOR DE CIRCUITO DE LA CONDUCTO DE AIRE

15.4.4.1.2.3 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO DE RUPTURA SIMPLE

15.4.4.1.3. INTERRUPTOR DE CIRCUITO DE HEXAFLUORURO DE AZUFRE (SF6CB)

15.4.4.1.3.1 INTERRUPTOR DE CIRCUITO SF6 SIMPLE

15.4.4.1.3.2 INTERRUPTOR DE CIRCUITO SF6 DE DOS INTERRUPTORES

15.4.4.1.3.3 INTERRUPTOR DE CUATRO CIRCUITO SF6

15.4.4.1.4. INTERRUPTOR DE CIRCUITO DE VACÍO (VCB)

15.4.4.1.4.1 ROMPEVACÍOS ATMOSFÉRICOS

15.4.4.1.4.2 CONEXIONES DE MANGUERA PARA VENTILADORES DE VACÍO

15.4.4.1.4.3 ROMPEVACÍOS DE PRESIÓN

15.4.4.1.4.4 ROMPEVACÍOS RESISTENTES A DERRAMES

15.4.5 FABRICACIÓN

15.4.5.1. POR TIPO

15.4.5.1.1. INTERRUPTOR DE CIRCUITO DE ACEITE (OCB)

15.4.5.1.1.1 INTERRUPTOR DE CIRCUITO DE ACEITE A GRANEL

15.4.5.1.1.2 INTERRUPTOR DE BAJA NIVEL DE ACEITE

15.4.5.1.2. INTERRUPTOR DE CIRCUITO DE AIRE (ACB)

15.4.5.1.2.1 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO EXPLOSIÓN MAGNÉTICA

15.4.5.1.2.2 INTERRUPTOR DE CIRCUITO DE LA CONDUCTO DE AIRE

15.4.5.1.2.3 INTERRUPTOR AUTOMÁTICO DE AIRE DE TIPO DE RUPTURA SIMPLE

15.4.5.1.3. INTERRUPTOR DE CIRCUITO DE HEXAFLUORURO DE AZUFRE (SF6CB)

15.4.5.1.3.1 INTERRUPTOR DE CIRCUITO SF6 SIMPLE

15.4.5.1.3.2 INTERRUPTOR DE CIRCUITO SF6 DE DOS INTERRUPTORES

15.4.5.1.3.3 INTERRUPTOR DE CUATRO CIRCUITO SF6

15.4.5.1.4. INTERRUPTOR DE CIRCUITO DE VACÍO (VCB)

15.4.5.1.4.1 ROMPEVACÍOS ATMOSFÉRICOS

15.4.5.1.4.2 CONEXIONES DE MANGUERA PARA RUPTURAS DE VACÍO

15.4.5.1.4.3 ROMPEVACÍOS DE PRESIÓN

15.4.5.1.4.4 ROMPEVACÍOS RESISTENTES A DERRAMES

15.4.6 OTROS

16 MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS, POR GEOGRAFÍA

16.1 MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

16.1.1 NORTEAMÉRICA

16.1.1.1. EE. UU.

16.1.1.2. CANADÁ

16.1.1.3. MÉXICO

16.1.2 EUROPA

16.1.2.1. ALEMANIA

16.1.2.2. FRANCIA

16.1.2.3. Reino Unido

16.1.2.4. ITALIA

16.1.2.5. ESPAÑA

16.1.2.6. RUSIA

16.1.2.7. TURQUÍA

16.1.2.8. BÉLGICA

16.1.2.9. PAÍSES BAJOS

16.1.2.10. NORUEGA

16.1.2.11. FINLAND

16.1.2.12. SUIZA

16.1.2.13. DINAMARCA

16.1.2.14. SUECIA

16.1.2.15. POLONIA

16.1.2.16. RESTO DE EUROPA

16.1.3 ASIA PACÍFICO

16.1.3.1. JAPÓN

16.1.3.2. CHINA

16.1.3.3. COREA DEL SUR

16.1.3.4. INDIA

16.1.3.5. AUSTRALIA

16.1.3.6. NUEVA ZELANDA

16.1.3.7. SINGAPUR

16.1.3.8. TAILANDIA

16.1.3.9. MALASIA

16.1.3.10. INDONESIA

16.1.3.11. FILIPINAS

16.1.3.12. TAIWÁN

16.1.3.13. VIETNAM

16.1.3.14. RESTO DE ASIA PACÍFICO

16.1.4 SUDAMÉRICA

16.1.4.1. BRASIL

16.1.4.2. ARGENTINA

16.1.4.3. EL RESTO DE SUDAMÉRICA

16.1.5 ORIENTE MEDIO Y ÁFRICA

16.1.5.1. SUDÁFRICA

16.1.5.2. EGIPTO

16.1.5.3. ARABIA SAUDITA

16.1.5.4. Emiratos Árabes Unidos

16.1.5.5. OMÁN

16.1.5.6. BAHREIN

16.1.5.7. ISRAEL

16.1.5.8. KUWAIT

16.1.5.9. QATAR

16.1.5.10. RESTO DE ORIENTE MEDIO Y ÁFRICA

16.2 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

17. MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

17.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

17.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

17.5 FUSIONES Y ADQUISICIONES

17.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

17.7 EXPANSIONES

17.8 CAMBIOS REGULATORIOS

17.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

18. MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS: ANÁLISIS FODA Y DBMR

19 MERCADO GLOBAL DE INTERRUPTORES AUTOMÁTICOS, PERFIL DE LA EMPRESA

19.1 SCHNEIDER ELÉCTRICO

19.1.1 RESUMEN DE LA EMPRESA

19.1.2 ANÁLISIS DE INGRESOS

19.1.3 PRESENCIA GEOGRÁFICA

19.1.4 CARTERA DE PRODUCTOS

19.1.5 DESARROLLOS RECIENTES

19.2 ABB

19.2.1 RESUMEN DE LA EMPRESA

19.2.2 ANÁLISIS DE INGRESOS

19.2.3 PRESENCIA GEOGRÁFICA

19.2.4 CARTERA DE PRODUCTOS

19.2.5 DESARROLLOS RECIENTES

19.3 TONGOU ELÉCTRICO

19.3.1 RESUMEN DE LA EMPRESA

19.3.2 ANÁLISIS DE INGRESOS

19.3.3 PRESENCIA GEOGRÁFICA

19.3.4 CARTERA DE PRODUCTOS

19.3.5 DESARROLLOS RECIENTES

19.4 HAVELL INDIA LTD

19.4.1 RESUMEN DE LA EMPRESA

19.4.2 ANÁLISIS DE INGRESOS

19.4.3 PRESENCIA GEOGRÁFICA

19.4.4 CARTERA DE PRODUCTOS

19.4.5 DESARROLLOS RECIENTES

19.5 EATON

19.5.1 RESUMEN DE LA EMPRESA

19.5.2 ANÁLISIS DE INGRESOS

19.5.3 PRESENCIA GEOGRÁFICA

19.5.4 CARTERA DE PRODUCTOS

19.5.5 DESARROLLOS RECIENTES

19,6 MEGGER

19.6.1 RESUMEN DE LA EMPRESA

19.6.2 ANÁLISIS DE INGRESOS

19.6.3 PRESENCIA GEOGRÁFICA

19.6.4 CARTERA DE PRODUCTOS

19.6.5 DESARROLLOS RECIENTES

19.7 HONEYWELL INTERNATIONAL INC.

19.7.1 RESUMEN DE LA EMPRESA

19.7.2 ANÁLISIS DE INGRESOS

19.7.3 PRESENCIA GEOGRÁFICA

19.7.4 CARTERA DE PRODUCTOS

19.7.5 DESARROLLOS RECIENTES

19.8 CORPORACIÓN ELÉCTRICA MITSUBISHI

19.8.1 RESUMEN DE LA EMPRESA

19.8.2 ANÁLISIS DE INGRESOS

19.8.3 PRESENCIA GEOGRÁFICA

19.8.4 CARTERA DE PRODUCTOS

19.8.5 DESARROLLOS RECIENTES

19.9 SIEMENS

19.9.1 RESUMEN DE LA EMPRESA

19.9.2 ANÁLISIS DE INGRESOS

19.9.3 PRESENCIA GEOGRÁFICA

19.9.4 CARTERA DE PRODUCTOS

19.9.5 DESARROLLOS RECIENTES

19.1 TE CONECTIVIDAD

19.10.1 RESUMEN DE LA EMPRESA

19.10.2 ANÁLISIS DE INGRESOS

19.10.3 PRESENCIA GEOGRÁFICA

19.10.4 CARTERA DE PRODUCTOS

19.10.5 DESARROLLOS RECIENTES

19.11 GENERAL ELECTRIC

19.11.1 RESUMEN DE LA EMPRESA

19.11.2 ANÁLISIS DE INGRESOS

19.11.3 PRESENCIA GEOGRÁFICA

19.11.4 CARTERA DE PRODUCTOS

19.11.5 DESARROLLOS RECIENTES

19.12 LARSEN & TOUBRO

19.12.1 RESUMEN DE LA EMPRESA

19.12.2 ANÁLISIS DE INGRESOS

19.12.3 PRESENCIA GEOGRÁFICA

19.12.4 CARTERA DE PRODUCTOS

19.12.5 DESARROLLOS RECIENTES

19.13 CORPORACIÓN TOSHIBA

19.13.1 RESUMEN DE LA EMPRESA

19.13.2 ANÁLISIS DE INGRESOS

19.13.3 PRESENCIA GEOGRÁFICA

19.13.4 CARTERA DE PRODUCTOS

19.13.5 DESARROLLOS RECIENTES

19.14 FEDERAL

19.14.1 RESUMEN DE LA EMPRESA

19.14.2 ANÁLISIS DE INGRESOS

19.14.3 PRESENCIA GEOGRÁFICA

19.14.4 CARTERA DE PRODUCTOS

19.14.5 DESARROLLOS RECIENTES

19.15 INDUSTRIAS POWELL.

19.15.1 RESUMEN DE LA EMPRESA

19.15.2 ANÁLISIS DE INGRESOS

19.15.3 PRESENCIA GEOGRÁFICA

19.15.4 CARTERA DE PRODUCTOS

19.15.5 DESARROLLOS RECIENTES

19.16 CONTACTO DE PHOENIX

19.16.1 RESUMEN DE LA EMPRESA

19.16.2 ANÁLISIS DE INGRESOS

19.16.3 PRESENCIA GEOGRÁFICA

19.16.4 CARTERA DE PRODUCTOS

19.16.5 DESARROLLOS RECIENTES

19.17 SENSATA TECHNOLOGIES, INC

19.17.1 RESUMEN DE LA EMPRESA

19.17.2 ANÁLISIS DE INGRESOS

19.17.3 PRESENCIA GEOGRÁFICA

19.17.4 CARTERA DE PRODUCTOS

19.17.5 DESARROLLOS RECIENTES

19.18 TECNOLOGÍA DE INGENIERÍA ETA

19.18.1 RESUMEN DE LA EMPRESA

19.18.2 ANÁLISIS DE INGRESOS

19.18.3 PRESENCIA GEOGRÁFICA

19.18.4 CARTERA DE PRODUCTOS

19.18.5 DESARROLLOS RECIENTES

19.19 WAGO

19.19.1 RESUMEN DE LA EMPRESA

19.19.2 ANÁLISIS DE INGRESOS

19.19.3 PRESENCIA GEOGRÁFICA

19.19.4 CARTERA DE PRODUCTOS

19.19.5 DESARROLLOS RECIENTES

19.2 ROCKWELL AUTOMATION, INC.

19.20.1 RESUMEN DE LA EMPRESA

19.20.2 ANÁLISIS DE INGRESOS

19.20.3 PRESENCIA GEOGRÁFICA

19.20.4 CARTERA DE PRODUCTOS

19.20.5 DESARROLLOS RECIENTES

19.21 CAMSCO ELECTRIC CO., LTD

19.21.1 RESUMEN DE LA EMPRESA

19.21.2 ANÁLISIS DE INGRESOS

19.21.3 PRESENCIA GEOGRÁFICA

19.21.4 CARTERA DE PRODUCTOS

19.21.5 DESARROLLOS RECIENTES

19.22 COMPAÑÍA ELÉCTRICA KIRLOSKAR

19.22.1 RESUMEN DE LA EMPRESA

19.22.2 ANÁLISIS DE INGRESOS

19.22.3 PRESENCIA GEOGRÁFICA

19.22.4 CARTERA DE PRODUCTOS

19.22.5 DESARROLLOS RECIENTES

19.23 WEIDMULLER, EE. UU.

19.23.1 RESUMEN DE LA EMPRESA

19.23.2 ANÁLISIS DE INGRESOS

19.23.3 PRESENCIA GEOGRÁFICA

19.23.4 CARTERA DE PRODUCTOS

19.23.5 DESARROLLOS RECIENTES

19.24 SPRECHER+SCHUH

19.24.1 RESUMEN DE LA EMPRESA

19.24.2 ANÁLISIS DE INGRESOS

19.24.3 PRESENCIA GEOGRÁFICA

19.24.4 CARTERA DE PRODUCTOS

19.24.5 DESARROLLOS RECIENTES

19.25 LITTLEFUSE, INC.

19.25.1 RESUMEN DE LA EMPRESA

19.25.2 ANÁLISIS DE INGRESOS

19.25.3 PRESENCIA GEOGRÁFICA

19.25.4 CARTERA DE PRODUCTOS

19.25.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

20 CONCLUSIÓN

21 CUESTIONARIO

22 INFORMES RELACIONADOS

23 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.