Global Clinical Communication And Collaboration Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.34 Billion

USD

6.19 Billion

2024

2032

USD

2.34 Billion

USD

6.19 Billion

2024

2032

| 2025 –2032 | |

| USD 2.34 Billion | |

| USD 6.19 Billion | |

| % | |

|

Segmentación del mercado global de software de comunicación y colaboración clínica por componente (soluciones y servicios), implementación (en la nube y local), uso final (hospitales, laboratorios clínicos, centros de atención a largo plazo y otros proveedores de atención médica), aplicación (comunicación de laboratorio y radiología, comunicación con personal de enfermería, comunicación con pacientes y alertas de emergencia, y comunicación con médicos), tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de software de comunicación y colaboración clínica

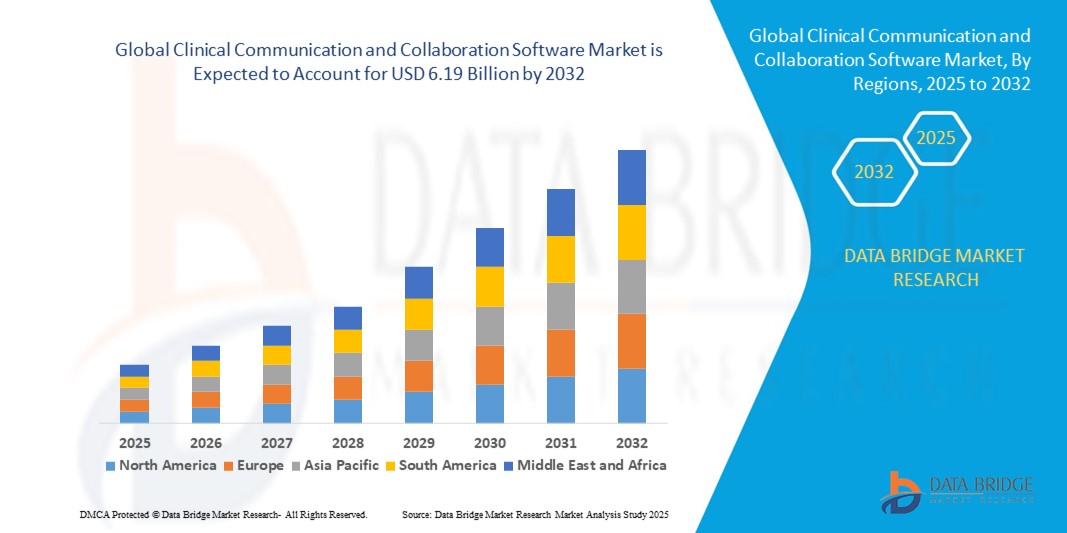

- El tamaño del mercado global de software de comunicación y colaboración clínica se valoró en USD 2.34 mil millones en 2024 y se espera que alcance los USD 6.19 mil millones para 2032 , con una CAGR del 12,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente necesidad de una comunicación eficiente entre los equipos de atención médica, la creciente adopción de soluciones de salud digitales y la creciente demanda de compartir datos de pacientes en tiempo real para mejorar los resultados clínicos.

- Otros factores que impulsan el crecimiento incluyen la integración de tecnologías avanzadas como IA, computación en la nube y plataformas móviles, que permiten una coordinación fluida entre los proveedores de atención médica en múltiples entornos.

Análisis del mercado de software de comunicación y colaboración clínica

- El mercado está siendo testigo de una fuerte adopción en hospitales, centros de atención ambulatoria y servicios de telesalud, donde la mensajería en tiempo real, las alertas y la coordinación de la atención son fundamentales.

- Además, la creciente integración de aplicaciones móviles y dispositivos portátiles permite a los proveedores de atención médica monitorear a los pacientes de forma remota y responder con rapidez a eventos de salud críticos.

- América del Norte dominó el mercado de software de colaboración y comunicación clínica con la mayor participación en los ingresos del 42 % en 2024, impulsada por la alta adopción de tecnologías de salud digital, infraestructura de TI avanzada y un enfoque creciente en mejorar la atención al paciente a través de la comunicación en tiempo real.

- Se espera que la región Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de software de colaboración y comunicación clínica, impulsada por el aumento de las inversiones en atención médica, la expansión de la adopción de la telesalud y la creciente demanda de soluciones de comunicación interoperables basadas en la nube en hospitales, clínicas y entornos de atención remota.

- El segmento de soluciones registró la mayor cuota de mercado en 2024, impulsado por la adopción de plataformas de software avanzadas que permiten mensajería segura, alertas en tiempo real e integración de flujos de trabajo en todos los entornos sanitarios. Estas soluciones ayudan a mejorar la atención al paciente, agilizar las operaciones clínicas y garantizar el cumplimiento normativo, lo que las convierte en la opción preferida de hospitales y clínicas multidisciplinarias.

Alcance del informe y segmentación del mercado de software de comunicación y colaboración clínica

|

Atributos |

Perspectivas clave del mercado del software de comunicación y colaboración clínica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado del software de comunicación y colaboración clínica

El auge de la comunicación digital en tiempo real en la atención sanitaria

- La creciente transición hacia la comunicación digital en tiempo real está transformando los flujos de trabajo en el ámbito sanitario al permitir la colaboración instantánea entre los equipos de atención. La velocidad y la accesibilidad de estas plataformas permiten tomar decisiones clínicas inmediatas, especialmente en hospitales y clínicas multidisciplinarias, donde la coordinación oportuna es fundamental. Esto se traduce en mejores resultados para los pacientes y una reducción de errores médicos.

- La alta demanda de comunicación integrada en regiones remotas y de escasos recursos está acelerando la adopción de aplicaciones móviles, plataformas de mensajería segura y herramientas de colaboración en la nube. Estas soluciones son especialmente eficaces en entornos hospitalarios con infraestructura limitada, ya que ayudan a reducir los retrasos en la comunicación y a garantizar intervenciones oportunas. Esta tendencia se ve respaldada por iniciativas de TI gubernamentales y sanitarias que promueven la transformación digital.

- La asequibilidad y la facilidad de implementación de las soluciones de software modernas las hacen atractivas para la coordinación clínica rutinaria, lo que se traduce en una mayor eficiencia del flujo de trabajo. Los profesionales sanitarios se benefician de una comunicación optimizada sin incurrir en costes operativos excesivos ni obstáculos logísticos, lo que, en última instancia, mejora la gestión integral de la atención al paciente.

- Por ejemplo, en 2023, varias redes hospitalarias regionales de la India informaron una reducción en las tasas de reingreso de pacientes tras implementar plataformas de mensajería clínica en la nube. Estos sistemas permitieron una comunicación más rápida entre enfermeras, médicos y técnicos de laboratorio, lo que mejoró la coordinación de la atención y redujo los retrasos en los tratamientos y la carga administrativa.

- Si bien las herramientas de comunicación digital aceleran la colaboración en tiempo real y fomentan la eficiencia operativa, su impacto depende de la innovación continua, la capacitación del personal y las medidas de ciberseguridad. Los proveedores deben centrarse en interfaces intuitivas, interoperabilidad y estrategias de implementación escalables para aprovechar al máximo esta creciente demanda.

Dinámica del mercado del software de comunicación y colaboración clínica

Conductor

Creciente demanda de comunicación sanitaria eficiente y coordinación de la atención

- La creciente necesidad de una comunicación optimizada en hospitales, clínicas y servicios de telesalud impulsa a los profesionales sanitarios a adoptar soluciones de software colaborativo. La mensajería eficiente, las alertas y el intercambio de datos de pacientes permiten una toma de decisiones clínicas más rápida y mejoran la calidad general de la atención.

- Las organizaciones sanitarias son cada vez más conscientes de los riesgos financieros y clínicos asociados a una comunicación deficiente, como errores médicos, retrasos en los tratamientos y menor satisfacción del paciente. Esta concienciación ha impulsado el uso regular de plataformas de comunicación integradas en hospitales de todos los tamaños.

- Las iniciativas del sector público y de TI en el sector sanitario han fortalecido la infraestructura digital y los estándares de interoperabilidad. Desde programas de adopción subsidiados hasta estrategias nacionales de salud digital, los marcos de apoyo están ayudando a los proveedores a implementar eficazmente herramientas de colaboración en tiempo real.

- Por ejemplo, en 2022, el Departamento de Salud y Servicios Humanos de EE. UU. promovió la integración de plataformas de mensajería segura en las redes hospitalarias, impulsando la adopción de software de comunicación clínica en todo el país.

- Si bien la concientización y el apoyo institucional impulsan el mercado, aún es necesario mejorar la ciberseguridad, garantizar la asequibilidad del software e integrar las plataformas sin problemas en los sistemas de registros médicos electrónicos existentes para sostener la adopción.

Restricción/Desafío

Altos costos de implementación y preocupaciones sobre la seguridad de los datos

- El alto precio del software avanzado de comunicación clínica, incluidas las plataformas basadas en la nube y con IA, limita su adopción entre los proveedores de atención médica y las clínicas más pequeñas. Los grandes sistemas hospitalarios suelen absorber estos costos, pero los centros más pequeños pueden retrasar la implementación debido a limitaciones presupuestarias. Además, las cuotas de mantenimiento constante, las actualizaciones de software y los costos de licencias aumentan la carga financiera, lo que dificulta que las clínicas pequeñas implementen soluciones integrales.

- En muchos centros sanitarios, el personal carece de formación en sistemas digitales complejos, lo que puede reducir la eficiencia y retrasar su adopción. Las deficiencias en la infraestructura, como una mala conexión a internet o sistemas informáticos obsoletos, dificultan aún más la implementación eficaz. Esto suele provocar la infrautilización de las funciones del software y aumenta el riesgo de errores, lo que reduce el retorno de la inversión (ROI) para las organizaciones sanitarias.

- La penetración en el mercado también se ve afectada por las estrictas regulaciones de privacidad de datos y la preocupación por la seguridad de la información de los pacientes. Los proveedores deben cumplir con la HIPAA, el RGPD y otras normas, lo que puede aumentar la complejidad y el coste de la implementación. Las auditorías frecuentes, los requisitos de cifrado y los protocolos de gestión de acceso seguro generan desafíos operativos adicionales, especialmente para las clínicas más pequeñas con recursos informáticos limitados.

- Por ejemplo, en 2023, varias clínicas pequeñas del África subsahariana informaron de un acceso limitado a plataformas seguras de comunicación clínica, citando los altos costos y la infraestructura informática inadecuada como obstáculos importantes. Muchas de estas clínicas siguen dependiendo de procesos manuales o canales de mensajería no seguros, lo que aumenta la probabilidad de retrasos en la comunicación y errores médicos.

- Si bien la tecnología continúa avanzando, abordar los desafíos de costos, capacitación y seguridad sigue siendo crucial. Las partes interesadas deben centrarse en soluciones escalables, seguras y fáciles de usar para cerrar la brecha de la comunicación digital y liberar el potencial del mercado a largo plazo. No abordar estos desafíos podría obstaculizar la adopción de soluciones innovadoras, especialmente en mercados emergentes y entornos sanitarios rurales.

Alcance del mercado del software de comunicación y colaboración clínica

El mercado está segmentado en función del componente, la implementación, el uso final y la aplicación.

- Por componente

Según sus componentes, el mercado de software de comunicación y colaboración clínica se segmenta en soluciones y servicios. El segmento de soluciones registró la mayor cuota de mercado en 2024, impulsado por la adopción de plataformas de software avanzadas que permiten mensajería segura, alertas en tiempo real e integración del flujo de trabajo en todos los entornos sanitarios. Estas soluciones ayudan a mejorar la atención al paciente, agilizar las operaciones clínicas y garantizar el cumplimiento normativo, lo que las convierte en la opción preferida de hospitales y clínicas multidisciplinarias.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de servicios gestionados, consultoría y soporte de integración. Servicios como la asistencia para la implementación, la capacitación del personal y el soporte técnico ayudan a los profesionales sanitarios a optimizar el uso del software de comunicación, garantizando una adopción fluida y mejores resultados clínicos.

- Por Despliegue

Según la implementación, el mercado se segmenta en nube y local. El segmento de la nube registró la mayor participación en ingresos en 2024, impulsado por la flexibilidad, escalabilidad y rentabilidad de las plataformas basadas en la nube. La implementación en la nube permite a las organizaciones sanitarias acceder a herramientas de comunicación seguras desde múltiples ubicaciones y dispositivos, lo que mejora la colaboración y la eficiencia operativa.

Se espera que el segmento local experimente la tasa de crecimiento más rápida entre 2025 y 2032 debido a las preocupaciones sobre la seguridad de los datos, el cumplimiento y la necesidad de soluciones personalizadas que se integren con la infraestructura de TI existente en grandes redes hospitalarias.

- Por uso final

Según el uso final, el mercado se segmenta en hospitales, laboratorios clínicos, centros de atención a largo plazo y otros proveedores de atención médica. El segmento de hospitales representó la mayor participación en los ingresos en 2024, impulsado por la necesidad crítica de comunicación en tiempo real, alertas de emergencia y una coordinación eficiente de la atención entre equipos multidisciplinarios.

Se espera que el segmento de laboratorios clínicos sea testigo de la tasa de crecimiento más rápida entre 2025 y 2032 debido al creciente requisito de compartir de manera segura y oportuna los resultados de laboratorio con los médicos y los equipos de atención, lo que ayuda a reducir los retrasos en el diagnóstico y mejorar la gestión de los pacientes.

- Por aplicación

Según la aplicación, el mercado se segmenta en comunicación de laboratorio y radiología, comunicación con enfermeras, comunicación con pacientes y alertas de emergencia, y comunicación con médicos. El segmento de comunicación con enfermeras tuvo la mayor participación de mercado en 2024, impulsado por la necesidad de una coordinación eficiente entre enfermeras y médicos para la atención rutinaria de pacientes y la respuesta a emergencias.

Se espera que el segmento de comunicación médica experimente la tasa de crecimiento más rápida entre 2025 y 2032 debido a la creciente adopción de plataformas de mensajería segura, aplicaciones móviles y soluciones de telesalud que facilitan la consulta rápida y la toma de decisiones en todos los departamentos e instalaciones.

Análisis regional del mercado de software de comunicación y colaboración clínica

- América del Norte dominó el mercado de software de colaboración y comunicación clínica con la mayor participación en los ingresos del 42 % en 2024, impulsada por la alta adopción de tecnologías de salud digital, infraestructura de TI avanzada y un enfoque creciente en mejorar la atención al paciente a través de la comunicación en tiempo real.

- Los proveedores de atención médica de la región valoran la mensajería segura, las alertas automatizadas y la integración del flujo de trabajo que agilizan las operaciones clínicas y reducen los errores médicos.

- Esta adopción generalizada se ve respaldada además por el alto gasto en TI en el sector sanitario, las iniciativas gubernamentales favorables y la creciente preferencia por herramientas de colaboración basadas en la nube y habilitadas para IA en hospitales, clínicas y centros de atención a largo plazo.

Perspectivas del mercado de software de comunicación y colaboración clínica en EE. UU.

El mercado estadounidense captó la mayor participación en ingresos en 2024 en Norteamérica, impulsado por la rápida transformación digital de hospitales y redes de atención médica. Los proveedores priorizan cada vez más la integración de mensajería segura, aplicaciones móviles y alertas automatizadas para mejorar la atención al paciente y la eficiencia operativa. El creciente uso de plataformas basadas en IA, la interoperabilidad con los historiales clínicos electrónicos (HCE) y la adopción de la telesalud impulsan aún más el crecimiento del mercado. El apoyo gubernamental a las soluciones de salud digital y la adopción de software que cumple con la HIPAA contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo de software de comunicación y colaboración clínica

Se prevé que el mercado europeo experimente el mayor crecimiento entre 2025 y 2032, impulsado por las estrictas regulaciones sanitarias y la creciente demanda de atención centrada en el paciente. El aumento de las inversiones en infraestructura informática hospitalaria, la urbanización y las iniciativas de salud digital están impulsando su adopción. La región está experimentando un crecimiento significativo en hospitales, clínicas y centros de atención a largo plazo, con soluciones que permiten una coordinación eficiente entre enfermeras y médicos, alertas a pacientes y la comunicación de resultados de laboratorio.

Análisis del mercado de software de comunicación y colaboración clínica en el Reino Unido

Se prevé que el mercado del Reino Unido experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por la creciente adopción de plataformas digitales de atención médica y el enfoque en la mejora de la eficiencia clínica. La preocupación por la seguridad del paciente, los retrasos en el flujo de trabajo y la necesidad de comunicación en tiempo real motivan a los profesionales sanitarios a adoptar software colaborativo. La sólida red hospitalaria del Reino Unido, el crecimiento de la telemedicina y las iniciativas de salud digital siguen impulsando la demanda.

Análisis del mercado alemán de software de comunicación y colaboración clínica

Se prevé que el mercado alemán experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente concienciación sobre las soluciones informáticas para el sector sanitario y la demanda de plataformas de comunicación seguras y tecnológicamente avanzadas. Hospitales y clínicas están adoptando software para la coordinación entre enfermeras y médicos, las alertas de emergencia y el intercambio de resultados de laboratorio. La sólida infraestructura informática de Alemania, su enfoque en la innovación y el cumplimiento de la normativa de privacidad de datos de la UE fomentan su adopción generalizada.

Análisis del mercado de software de comunicación y colaboración clínica en Asia-Pacífico

Se prevé que el mercado de Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la expansión de la infraestructura sanitaria, el aumento de las inversiones en salud digital y la creciente adopción de plataformas de comunicación en la nube en países como China, Japón e India. Las iniciativas gubernamentales que apoyan la digitalización de la atención sanitaria, junto con la creciente demanda de monitorización remota de pacientes y servicios de telesalud, están acelerando el crecimiento del mercado.

Análisis del mercado de software de comunicación y colaboración clínica en Japón

Se prevé que el mercado japonés experimente el mayor crecimiento entre 2025 y 2032 debido a su sistema de salud basado en la tecnología, el envejecimiento de la población y la prioridad en la eficiencia operativa de los hospitales. La adopción de plataformas de mensajería en tiempo real, herramientas de comunicación entre enfermeras y médicos, y sistemas de alerta de emergencia está en aumento. La integración con dispositivos IoT y registros médicos electrónicos impulsa aún más el crecimiento, mientras que el apoyo gubernamental a las iniciativas de hospitales inteligentes impulsa su adopción en todos los entornos clínicos.

Análisis del mercado de software de comunicación y colaboración clínica en China

El mercado chino representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la expansión de las redes hospitalarias, el aumento de las inversiones en salud digital y la alta adopción de soluciones de comunicación móvil. Se están implementando plataformas de colaboración en tiempo real en hospitales, clínicas y centros de atención a largo plazo para mejorar los resultados de los pacientes. La apuesta del gobierno por los hospitales inteligentes, sumada a la disponibilidad de soluciones asequibles basadas en la nube, está impulsando el crecimiento del mercado.

Cuota de mercado del software de comunicación y colaboración clínica

La industria del software de colaboración y comunicación clínica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Epic Systems Corporation (EE. UU.)

- Corporación Cerner (EE. UU.)

- Soluciones sanitarias Allscripts (EE. UU.)

- Medtronic (Irlanda)

- NantHealth (EE. UU.)

- Teladoc Health (EE. UU.)

- VSee (EE. UU.)

- Qventus (EE. UU.)

- Cisco Systems (EE. UU.)

- Amwell (EE. UU.)

- Microsoft (EE. UU.)

- Siemens Healthineers (Alemania)

- IBM Watson Health (EE. UU.)

- Luma Health (EE. UU.)

Últimos avances en el mercado global de software de comunicación y colaboración clínica

- En noviembre de 2024, en una estrategia para revolucionar la experiencia del cliente en las evaluaciones de salud, Canara HSBC Life Insurance (CHLI) se asoció con Fedo.ai, líder en soluciones tecnológicas de salud basadas en IA. Esta colaboración integra la avanzada tecnología de escaneo facial de Fedo con la experiencia en seguros de CHLI, ofreciendo un enfoque innovador y no invasivo para las evaluaciones de salud. Esta innovación permite a los clientes realizar controles de salud esenciales en tan solo 14 segundos, sin necesidad de visitas al hospital ni procedimientos invasivos.

- En noviembre de 2024, WellSky, líder en tecnología sanitaria, presentó SkySense, un nuevo conjunto de herramientas basadas en inteligencia artificial diseñadas para optimizar las operaciones clínicas y aumentar la eficiencia de los profesionales sanitarios. SkySense busca optimizar los procesos de documentación y reducir errores mediante la automatización de la extracción, transcripción y resumen de datos, optimizando así la interacción entre pacientes y profesionales sanitarios y la prestación integral de la atención médica.

- En junio de 2024, Keragon, una plataforma de automatización para la atención médica basada en IA y compatible con la HIPAA, se lanzó oficialmente de forma discreta con una financiación de 3 millones de dólares. Posicionada como la primera plataforma de automatización de flujos de trabajo sin código, diseñada específicamente para el sector sanitario estadounidense, Keragon ya da soporte a una amplia gama de usuarios, desde pequeñas clínicas hasta grandes hospitales y startups de salud digital en los 50 estados. Keragon se integra a la perfección con diversos software sanitarios populares, como historiales clínicos electrónicos (HCE), CRM sanitarios y sistemas de programación de citas, lo que permite a los profesionales sanitarios sin conocimientos técnicos automatizar los flujos de trabajo de forma eficiente.

- En enero de 2023, CenTrak lanzó WorkflowRT, una plataforma escalable basada en la nube diseñada para automatizar los flujos de trabajo y las comunicaciones clínicas, abordando así el desafío de la documentación manual en entornos sanitarios. La plataforma integra tecnología de sistemas de localización en tiempo real (RTLS) con herramientas de generación de informes integradas para ayudar a los equipos sanitarios a supervisar y optimizar el flujo de pacientes. Al aprovechar las métricas históricas, WorkflowRT permite mejoras en los procesos que han resultado en una reducción de los tiempos de espera de los pacientes, un aumento del tiempo de atención y una mayor satisfacción tanto de los pacientes como del personal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.