Global Clinical Data Exchange Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.31 Billion

USD

5.36 Billion

2025

2033

USD

2.31 Billion

USD

5.36 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 5.36 Billion | |

| % | |

|

Segmentación del mercado global de intercambio de datos clínicos por componente (EMPI, HPD, RLS, repositorio de datos clínicos, etc.), modelo de implementación (centralizado/consolidado, descentralizado/federado e híbrido), tipo de configuración (privado y público), tipo de intercambio (intercambio directo, intercambio basado en consultas e intercambio mediado por el consumidor), aplicación (interfaz interna, mensajería segura, gestión del flujo de trabajo, desarrollo de portales web, etc.), usuario final (farmacéuticas, proveedores de atención médica, agencias de salud pública, aseguradoras de atención médica, etc.): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de intercambio de datos clínicos

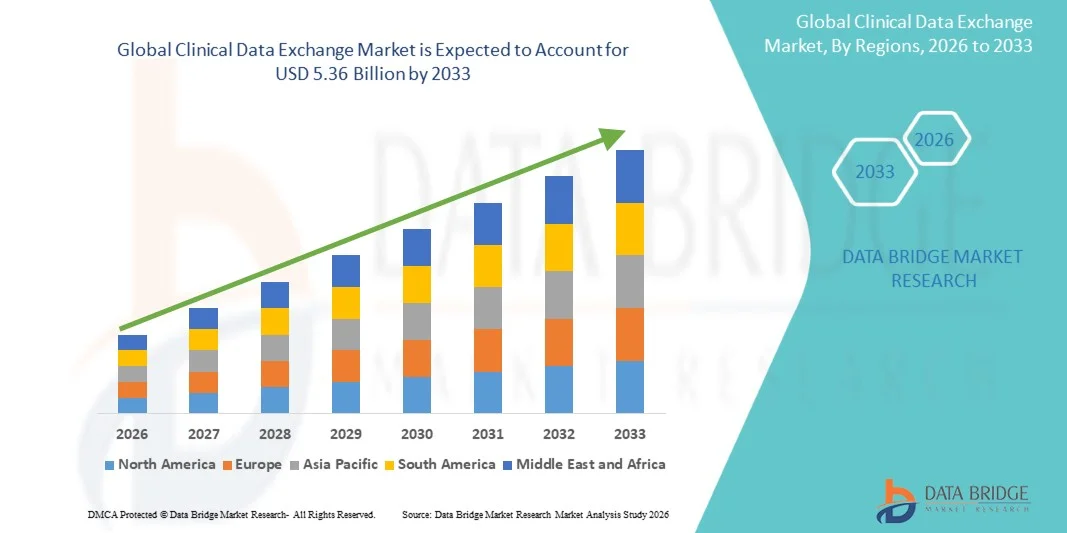

- El tamaño del mercado global de intercambio de datos clínicos se valoró en USD 2.31 mil millones en 2025 y se espera que alcance los USD 5.36 mil millones para 2033 , con una CAGR del 11,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de soluciones de salud digital, iniciativas de interoperabilidad y la creciente demanda de intercambio de datos seguro, eficiente y en tiempo real entre proveedores de atención médica, pagadores y pacientes.

- Además, el enfoque creciente en la atención basada en el valor, la integración de registros médicos electrónicos (EHR) y los mandatos regulatorios que promueven la estandarización de datos y el intercambio de información de salud están acelerando la adopción de soluciones de intercambio de datos clínicos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de intercambio de datos clínicos

- Las plataformas de intercambio de datos clínicos, que permiten compartir de forma segura, estandarizada y en tiempo real la información de salud de los pacientes entre proveedores de atención médica, hospitales, clínicas y laboratorios, son componentes cada vez más vitales de los sistemas de atención médica modernos debido a su función en la mejora de la coordinación de la atención, la reducción de errores médicos y la mejora de la eficiencia operativa.

- La creciente demanda de soluciones de intercambio de datos clínicos se ve impulsada principalmente por la creciente adopción de registros médicos electrónicos (EHR), la creciente necesidad de interoperabilidad entre los sistemas de atención médica, el enfoque creciente en la atención basada en el valor y las estrictas regulaciones de privacidad y cumplimiento de datos.

- Norteamérica dominó el mercado de intercambio de datos clínicos, con la mayor participación en los ingresos, de aproximadamente el 40 % en 2025, gracias a una infraestructura sanitaria avanzada, una alta adopción de sistemas de Historias Clínicas Electrónicas (HCE), estrictas normativas de privacidad de datos y una creciente inversión en tecnología de la información sanitaria por parte de hospitales y proveedores de atención médica. Estados Unidos lidera la región gracias a la sólida integración de las plataformas de intercambio de datos clínicos en las grandes redes hospitalarias, un mayor enfoque en la atención basada en el valor y las iniciativas gubernamentales que promueven la interoperabilidad.

- Se proyecta que Asia-Pacífico será la región de más rápido crecimiento en el mercado de intercambio de datos clínicos durante el período de pronóstico, con una rápida adopción de tecnologías de salud digital, una infraestructura hospitalaria en expansión, crecientes inversiones en TI de atención médica y crecientes iniciativas para mejorar la accesibilidad a los datos de los pacientes en países como China, India, Japón y Corea del Sur.

- Los adultos representaron la mayor participación en los ingresos del mercado, un 48,2 %, en 2025, impulsados por una mayor prevalencia de enfermedades crónicas, hospitalizaciones y requisitos de atención a largo plazo.

Alcance del informe y segmentación del mercado de intercambio de datos clínicos

|

Atributos |

Perspectivas clave del mercado de intercambio de datos clínicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de intercambio de datos clínicos

Creciente adopción de plataformas de salud digital interoperables

- Una tendencia clave en el mercado global de intercambio de datos clínicos es la creciente adopción de plataformas de salud digitales interoperables que permiten compartir de manera fluida y en tiempo real los datos de los pacientes entre hospitales, clínicas, centros de diagnóstico y otros centros de atención.

- Los proveedores de atención médica están cambiando a soluciones basadas en la nube y habilitadas para blockchain para facilitar el intercambio de datos seguro y eficiente y, al mismo tiempo, reducir los retrasos operativos.

- Por ejemplo, en enero de 2023, Cerner Corporation lanzó su nueva plataforma “Health Data Exchange Cloud”, que permite a más de 5000 hospitales de EE. UU. compartir de forma segura información de pacientes en tiempo real, integrándose al mismo tiempo con herramientas de telesalud y análisis basadas en IA, lo que ejemplifica la tendencia hacia sistemas de salud digitales interoperables.

- La integración con la telemedicina, el monitoreo remoto de pacientes y las plataformas de gestión de la salud de la población es cada vez más común, lo que permite un mejor seguimiento de los pacientes y la coordinación de la atención.

- Las organizaciones de atención médica están invirtiendo en protocolos estandarizados como HL7 FHIR y CDA para mejorar la compatibilidad entre sistemas dispares, lo que permite una transferencia de datos fluida.

- Se están integrando herramientas de inteligencia artificial y análisis en plataformas de intercambio de datos clínicos para proporcionar información útil a partir de los datos de los pacientes y mejorar la toma de decisiones clínicas.

- Los modelos de atención centrados en el paciente y la atención médica basada en el valor están impulsando a los hospitales y clínicas a adoptar soluciones que reducen las pruebas duplicadas, previenen errores y mejoran los resultados de los pacientes.

- Hay un enfoque creciente en las colaboraciones multiinstitucionales, como el intercambio de datos entre hospitales, centros de investigación y agencias de salud pública, para mejorar los estudios epidemiológicos y los ensayos clínicos.

- La adopción de la nube y los modelos de software como servicio (SaaS) son tendencia, lo que permite a los centros de salud acceder a plataformas de intercambio de datos escalables y de bajo mantenimiento sin grandes inversiones iniciales.

- Las crecientes inversiones en iniciativas de salud digital, especialmente después de la pandemia, están acelerando su adopción en los mercados desarrollados y emergentes.

- A medida que los sistemas de atención médica continúan priorizando la eficiencia, la interoperabilidad y la seguridad del paciente, se espera que las soluciones de intercambio de datos clínicos sigan siendo una tendencia crítica que dará forma al mercado hasta 2033.

Dinámica del mercado de intercambio de datos clínicos

Conductor

Necesidad creciente debido a la creciente digitalización de la atención médica y la interoperabilidad de datos.

- La rápida transformación digital de los sistemas sanitarios a nivel mundial impulsa la demanda de soluciones eficientes de intercambio de datos clínicos. La creciente adopción de historias clínicas electrónicas (HCE) y sistemas informáticos sanitarios interoperables está impulsando la necesidad de un intercambio de datos seguro, fluido y en tiempo real entre los proveedores de atención médica.

- Por ejemplo, en marzo de 2024, Epic Systems amplió su plataforma de interoperabilidad para permitir un intercambio más rápido y seguro de registros de pacientes entre hospitales, clínicas y centros de diagnóstico.

- La creciente prevalencia de enfermedades crónicas y las complejas vías de atención al paciente requieren el intercambio de datos clínicos precisos en múltiples entornos de atención médica.

- Los proveedores de atención médica confían en las soluciones de intercambio de datos clínicos para optimizar los flujos de trabajo, respaldar la toma de decisiones clínicas y mejorar el monitoreo de los pacientes.

- La implementación de protocolos estandarizados como HL7 FHIR está haciendo que el intercambio de datos sea más eficiente y seguro, acelerando su adopción a nivel mundial.

- Las crecientes iniciativas gubernamentales, como la norma final de la Ley de Curas de ONC de EE. UU. y la Ley de Servicios Digitales de Salud Electrónica de Europa, exigen una interoperabilidad de datos fluida, lo que impulsa la demanda del mercado.

- La integración de servicios de telemedicina y monitorización remota contribuye al crecimiento del mercado

- Las capacidades analíticas mejoradas de las plataformas de intercambio de datos clínicos ayudan a los proveedores a obtener información útil, reducir errores y optimizar la eficiencia operativa.

- La relación coste-eficacia, la mejor coordinación de la atención y la reducción de los reingresos hospitalarios impulsan aún más su adopción.

- La demanda de sistemas de atención médica interoperables y centrados en el paciente garantiza un crecimiento sostenido de las soluciones de intercambio de datos clínicos.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos, la privacidad y los costos de implementación

- La adopción de soluciones de intercambio de datos clínicos enfrenta desafíos debido a posibles violaciones de datos, amenazas a la ciberseguridad y preocupaciones en torno a la privacidad del paciente.

- El cumplimiento de regulaciones como HIPAA, GDPR y otras leyes regionales de privacidad de datos aumenta la complejidad y los costos de implementación.

- Los informes de ataques de ransomware a hospitales en 2023 destacaron la necesidad de una ciberseguridad sólida, lo que hizo que algunos proveedores dudaran.

- Los altos costos iniciales de las plataformas seguras e interoperables (incluidas las licencias, el hardware y la capacitación del personal) pueden limitar la adopción, en particular en instalaciones pequeñas o con limitaciones presupuestarias.

- Los estándares inconsistentes y la falta de protocolos universales en los sistemas de TI de atención médica dificultan el intercambio fluido de datos.

- La resistencia del personal debido a las curvas de aprendizaje puede retrasar la implementación y reducir la productividad inicialmente.

- El mantenimiento continuo, las actualizaciones de software y las medidas de ciberseguridad añaden costes operativos

- La falta de claridad en el retorno de la inversión o los desafíos de integración con los sistemas EHR existentes pueden ralentizar la adopción

- Por ejemplo, en julio de 2022, la Red de Salud de la Universidad de Vermont sufrió una filtración de datos que afectó a más de 25 000 registros de pacientes, lo que provocó la suspensión temporal de sus interfaces de intercambio de datos clínicos y una mayor inversión en cifrado y controles de acceso seguros.

- Abordar estos desafíos mediante plataformas cifradas, soluciones basadas en el cumplimiento, implementación rentable y capacitación del personal es esencial para el crecimiento a largo plazo.

- Superar estas barreras permite que las soluciones de intercambio de datos clínicos mejoren la atención al paciente, reduzcan los costos y permitan la toma de decisiones sanitarias basadas en datos.

Alcance del mercado de intercambio de datos clínicos

El mercado está segmentado según el tipo, la población de pacientes, el grupo de edad, la modalidad, la indicación y el usuario final.

• Por tipo

Según el tipo, el mercado de Intercambio de Datos Clínicos se segmenta en plataformas de integración de datos, soluciones de interoperabilidad, intercambios de información sanitaria (HIE), soluciones en la nube, entre otras. Las plataformas de integración de datos representaron la mayor cuota de mercado en ingresos, con un 41,5%, en 2025, gracias a su capacidad para consolidar la información de los pacientes procedente de múltiples fuentes, proporcionar una única fuente de información veraz a los profesionales sanitarios y facilitar la toma de decisiones clínicas en tiempo real. Hospitales, grandes redes sanitarias y centros de diagnóstico confían en estas plataformas para una integración fluida con las historias clínicas electrónicas (HCE), los sistemas de información de laboratorio y las plataformas de diagnóstico por imagen. Reducen la duplicación de pruebas, agilizan los flujos de trabajo y mejoran la eficiencia. La demanda de telesalud tras la pandemia, la monitorización remota de pacientes y la gestión de enfermedades crónicas refuerzan aún más su adopción. Las plataformas de integración de datos también facilitan la analítica avanzada, la gestión de la salud de la población y el cumplimiento normativo, como la HIPAA y el RGPD. Norteamérica domina la adopción gracias a su sólida infraestructura de TI, los incentivos gubernamentales y las redes hospitalarias. Características como la generación de informes automatizados, el intercambio seguro de datos y la información basada en IA mejoran los resultados. Los hospitales multidisciplinarios y los centros de atención terciaria se benefician de la reducción de errores clínicos. La integración con ensayos clínicos, estudios de investigación y registros de pacientes refuerza el liderazgo en el segmento.

Se espera que las soluciones de interoperabilidad registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,3 %, entre 2026 y 2033, impulsada por la creciente necesidad de un intercambio fluido de datos entre diversos sistemas e instituciones de salud. La interoperabilidad permite a los proveedores acceder a información de los pacientes en tiempo real desde múltiples fuentes, lo que facilita la atención coordinada, reduce errores y mejora la participación del paciente. Estándares como FHIR (Recursos Rápidos de Interoperabilidad en Salud) e iniciativas gubernamentales que promueven el intercambio de datos interinstitucional fomentan su adopción. Las plataformas de interoperabilidad basadas en la nube permiten a hospitales, clínicas y centros de diagnóstico conectarse de forma segura con proveedores externos. Las aplicaciones móviles de salud, la telemedicina y las herramientas de monitorización remota dependen en gran medida de estas soluciones. Los mercados emergentes de Asia-Pacífico, Latinoamérica y Oriente Medio están experimentando una adopción acelerada. La rentabilidad, la facilidad de implementación y las soluciones modulares atraen a hospitales de tamaño mediano. La integración con HCE, HIE y portales de pacientes garantiza un acceso integral. Las soluciones de interoperabilidad mejoran la eficiencia del flujo de trabajo, respaldan los programas de enfermedades crónicas y optimizan las iniciativas de salud pública. La colaboración entre centros multidisciplinarios y redes de investigación impulsa aún más la adopción.

• Por población de pacientes

Según la población de pacientes, el mercado se segmenta en adultos, niños y bebés. Los adultos representaron la mayor cuota de mercado en ingresos, con un 48,2%, en 2025, impulsados por una mayor prevalencia de enfermedades crónicas, hospitalizaciones y necesidades de cuidados a largo plazo. La atención a adultos genera grandes volúmenes de datos clínicos, como imágenes, resultados de laboratorio e historial de medicación, lo que requiere sistemas robustos de intercambio de datos clínicos. Hospitales, centros de diagnóstico y clínicas especializadas confían en estas plataformas para mejorar la coordinación de la atención, reducir la duplicación y garantizar el cumplimiento de los requisitos de informes y reembolsos. La integración con historias clínicas electrónicas (HCE), telemedicina y plataformas de monitorización remota mejora la eficiencia. Norteamérica domina la adopción gracias a su avanzada infraestructura de TI para el sector sanitario. Las plataformas de datos para adultos basadas en la nube permiten un acceso fluido entre múltiples centros. La seguridad de los datos, el cumplimiento de la HIPAA y la gestión del consentimiento del paciente son factores clave para la adopción. La analítica avanzada para la estratificación del riesgo y el tratamiento personalizado refuerza el dominio del segmento. Los programas de salud poblacional se benefician de los datos consolidados de pacientes adultos. Las plataformas de gestión de pacientes adultos mejoran la toma de decisiones clínicas, la eficiencia operativa y la satisfacción del paciente.

Se espera que el segmento de la población pediátrica sea testigo de la CAGR más rápida del 11,8% de 2026 a 2033, impulsada por la adopción en hospitales pediátricos especializados, UCIN y clínicas pediátricas ambulatorias. Las soluciones de intercambio de datos clínicos pediátricos facilitan el intercambio de registros de vacunación, monitoreo del crecimiento, manejo de enfermedades crónicas y servicios de telesalud. Las plataformas pediátricas basadas en la nube permiten el acceso seguro a los datos para hospitales y clínicas más pequeños. La integración con los registros maternos y perinatales mejora la coordinación de la atención. Las iniciativas gubernamentales y las inversiones privadas en la digitalización de la atención médica infantil respaldan el crecimiento. La salud móvil y el monitoreo remoto para niños con enfermedades crónicas aceleran aún más la adopción. El acceso a datos en tiempo real garantiza intervenciones oportunas. La colaboración entre múltiples especialidades en cardiología pediátrica, oncología y endocrinología impulsa la adopción. Los mercados emergentes implementan cada vez más sistemas de intercambio de datos pediátricos. El análisis para el seguimiento del crecimiento, el diagnóstico temprano y la atención preventiva mejora los resultados.

• Por grupo de edad

Según el grupo de edad, el mercado se segmenta en neonatos, pediatría y adultos. Los adultos representaron la mayor cuota de mercado en ingresos, con un 49,6 % en 2025, gracias a la gestión de enfermedades crónicas, los requisitos de la red hospitalaria y la integración de la historia clínica electrónica (HCE). Los pacientes adultos generan una cantidad considerable de datos, lo que requiere sistemas de intercambio centralizados. Los hospitales y centros de diagnóstico dependen de plataformas especializadas en adultos para lograr flujos de trabajo eficientes y el cumplimiento normativo. La analítica avanzada, la integración de la telesalud y el acceso seguro en la nube refuerzan su adopción.

Se prevé que los neonatos experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,1 %, entre 2026 y 2033, impulsada por la adopción de la UCIN, los programas de monitorización especializados y las iniciativas de atención posnatal. El intercambio seguro de datos clínicos neonatales permite la monitorización del crecimiento, la nutrición y las intervenciones críticas. La integración con los historiales clínicos maternos y la telemedicina acelera la adopción. Los hospitales más pequeños utilizan plataformas de datos neonatales basadas en la nube. Los programas de intervención temprana y cuidados intensivos se benefician del acceso en tiempo real a los datos de los pacientes. Los programas gubernamentales de salud y la adopción en los mercados emergentes impulsan el crecimiento.

• Por modalidad

Según la modalidad, el mercado de Intercambio de Datos Clínicos se segmenta en integración de historias clínicas electrónicas (HCE), intercambio de información sanitaria (HIE) y portales de pacientes. La integración de HCE representó la mayor cuota de mercado en ingresos, con un 44,3%, en 2025, gracias a su capacidad para centralizar los datos de los pacientes en hospitales, clínicas y centros de diagnóstico. La integración de HCE facilita una mejor toma de decisiones clínicas, reduce errores y agiliza los flujos de trabajo al consolidar resultados de laboratorio, imágenes, registros de medicación e historial del paciente. Los hospitales y las grandes redes sanitarias dependen en gran medida de estas plataformas para el cumplimiento normativo, como la HIPAA y el RGPD. La integración con plataformas de telesalud y monitorización remota mejora aún más la eficiencia. Los sistemas de HCE facilitan la gestión de enfermedades crónicas, la atención en UCI y la monitorización postoperatoria, lo que aumenta su adopción en hospitales de atención terciaria y especializados. También proporcionan análisis avanzados para la estratificación del riesgo, la gestión de la salud de la población y la información predictiva. Las soluciones de HCE basadas en la nube permiten el acceso desde múltiples ubicaciones, manteniendo al mismo tiempo un intercambio seguro de datos. Norteamérica domina la adopción gracias a su avanzada infraestructura de TI y a los incentivos gubernamentales. Los programas de formación y el soporte técnico refuerzan la confianza en la implementación. Los hospitales se benefician de una menor duplicación de pruebas y una mayor participación del paciente. La integración de la HCE también se ve favorecida por la interoperabilidad con datos de ensayos clínicos y registros de investigación, consolidando su liderazgo en el mercado.

Se prevé que el intercambio de información sanitaria (HIE) alcance su tasa de crecimiento anual compuesto (TCAC) más rápida, del 11,9 %, entre 2026 y 2033, impulsada por la creciente necesidad de un intercambio fluido de datos entre instituciones y regiones sanitarias. Las soluciones de HIE facilitan la gestión de la salud de la población, la atención coordinada y la telemedicina, permitiendo a los proveedores acceder a información de los pacientes en tiempo real desde múltiples fuentes. Su adopción se ve impulsada por iniciativas gubernamentales y protocolos de estandarización como FHIR (Recursos de Interoperabilidad Rápida para la Atención Sanitaria). Las plataformas de HIE basadas en la nube permiten a los hospitales y clínicas más pequeños de los mercados emergentes participar de forma eficiente, reduciendo así los costes de implementación. La integración con HCE, portales de pacientes y aplicaciones móviles de salud acelera la adopción. El HIE respalda programas de enfermedades crónicas, atención de urgencias e iniciativas de atención médica preventiva. Los hospitales y centros de diagnóstico se benefician de una menor carga administrativa y una mejor coordinación de la atención. Las redes multidisciplinarias utilizan el HIE para la investigación, los estudios epidemiológicos y los ensayos clínicos. Las alertas en tiempo real, el intercambio seguro de datos y la interoperabilidad impulsan una mayor adopción en Norteamérica y Europa. La creciente demanda de telesalud y monitorización remota de pacientes impulsa aún más el crecimiento. Los mercados emergentes muestran una rápida adopción gracias a la rentabilidad y la implementación en la nube. La mejora de la seguridad de los datos, el cumplimiento normativo y las capacidades de auditoría refuerzan la confianza entre los proveedores de atención médica.

• Por indicación

Según las indicaciones, el mercado se segmenta en enfermedades crónicas, cuidados intensivos y cuidados preventivos. El manejo de enfermedades crónicas obtuvo la mayor cuota de mercado en ingresos, con un 46,7%, en 2025, impulsado por la creciente prevalencia de diabetes, enfermedades cardiovasculares, cáncer y otras afecciones crónicas. Las plataformas de intercambio de datos clínicos permiten la monitorización continua, la consulta remota y la atención personalizada, mejorando los resultados de los pacientes y reduciendo los reingresos hospitalarios. Hospitales, clínicas y centros de diagnóstico confían en estos sistemas para el seguimiento de la adherencia a la medicación, los resultados de laboratorio y la progresión de la enfermedad. La integración con historias clínicas electrónicas (HCE), plataformas de telemedicina y dispositivos portátiles mejora la monitorización del paciente en tiempo real. Los programas gubernamentales de salud y las iniciativas de reembolso de seguros impulsan aún más su adopción. Los hospitales se benefician de una menor carga administrativa, una mejor coordinación de la atención y una mejor gestión de la salud de la población. Las plataformas basadas en la nube permiten el acceso desde múltiples ubicaciones y el intercambio de datos entre departamentos. Los análisis avanzados proporcionan información para la estratificación del riesgo y las intervenciones preventivas. Las plataformas de manejo de enfermedades crónicas se adoptan cada vez más en Norteamérica y Europa debido a la infraestructura de TI y al gasto sanitario. Las herramientas de interacción con el paciente, las alertas y los paneles de informes mejoran el cumplimiento normativo. Las colaboraciones con proveedores de dispositivos de monitorización remota impulsan un mayor crecimiento.

Se prevé que la atención preventiva registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2026 y 2033, impulsada por programas de bienestar, iniciativas de detección temprana de enfermedades e integración de dispositivos portátiles de salud. Las plataformas que consolidan datos de atención preventiva permiten a los profesionales sanitarios supervisar eficazmente factores de estilo de vida, pruebas de detección y vacunas. Las soluciones de atención preventiva basadas en la nube permiten a pequeñas clínicas, centros de diagnóstico y proveedores de telesalud participar en iniciativas de salud poblacional. La adopción de la atención preventiva se ve impulsada aún más por las campañas de salud gubernamentales, los programas de bienestar para empleadores y la mayor concienciación de los pacientes. El intercambio de datos facilita la intervención temprana, la evaluación de riesgos y las recomendaciones de salud personalizadas. La integración con portales de pacientes, aplicaciones móviles y registros médicos electrónicos (HCE) permite la retroalimentación y el seguimiento en tiempo real. Los profesionales sanitarios se benefician de una menor carga de morbilidad, una mayor participación de los pacientes y menores costes sanitarios a largo plazo. Los mercados emergentes están adoptando soluciones de atención preventiva para reducir la sobrecarga del sistema sanitario. La analítica avanzada permite la creación de modelos predictivos y el seguimiento de resultados. La monitorización remota y los programas de telesalud aumentan el acceso a la atención preventiva. El cumplimiento normativo y la seguridad de los datos mantienen la confianza entre los usuarios. Las plataformas digitales facilitan la atención coordinada entre múltiples profesionales sanitarios.

• Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas, centros de diagnóstico y otros. Los hospitales representaron la mayor cuota de mercado en ingresos, con un 61,5%, en 2025, gracias a su infraestructura avanzada, el alto volumen de pacientes y la capacidad de gestionar flujos de trabajo complejos. Las unidades de UCI, los departamentos de atención especializada y las redes hospitalarias con múltiples ubicaciones dependen del Intercambio Centralizado de Datos Clínicos para la consolidación de datos, el cumplimiento normativo y la optimización del flujo de trabajo. Los hospitales se benefician de la reducción de errores clínicos, una mayor participación del paciente y una mejor coordinación de la atención. La integración con historias clínicas electrónicas (HCE), telemedicina y plataformas de monitorización remota mejora la eficiencia operativa. Los hospitales también utilizan análisis avanzados para la estratificación del riesgo, la gestión de enfermedades crónicas y la monitorización postoperatoria. Los hospitales terciarios y multidisciplinarios dominan la adopción gracias a la alta inversión en TI, el personal capacitado y los protocolos estructurados. Norteamérica lidera gracias a su sólida infraestructura de TI sanitaria y a los incentivos regulatorios. La implementación basada en la nube facilita la gestión de múltiples instalaciones. Los hospitales se benefician de la preparación para auditorías, la capacidad de generación de informes y una integración fluida en la investigación. Las alianzas con proveedores de tecnología mejoran la formación, el soporte y las actualizaciones.

Se espera que las clínicas y centros de diagnóstico experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, entre 2026 y 2033, impulsada por el creciente uso de servicios ambulatorios, plataformas en la nube basadas en suscripción y modelos SaaS asequibles. Las clínicas pequeñas y medianas adoptan sistemas de intercambio de datos clínicos para gestionar eficientemente los historiales clínicos de los pacientes, facilitar las consultas de telesalud y agilizar los flujos de trabajo de preautorización. Los centros de diagnóstico se benefician de informes más rápidos, menor duplicación de pruebas y un mejor intercambio de datos con los médicos remitentes. Las soluciones basadas en la nube reducen los costos iniciales de inversión y simplifican la implementación. La integración con dispositivos portátiles, sistemas de laboratorio y plataformas de imágenes impulsa la adopción. Los mercados emergentes contribuyen al crecimiento debido al aumento de las instalaciones de atención ambulatoria y preventiva. Las plataformas móviles facilitan el acceso en tiempo real, la interacción con el paciente y la consulta remota. La interoperabilidad con hospitales y especialistas mejora la gestión de las derivaciones. Los análisis ayudan a rastrear las tendencias de los pacientes, los resultados y la utilización de los servicios. El cumplimiento de las regulaciones locales garantiza la confianza y la adopción. Las clínicas aprovechan estas plataformas para mejorar la eficiencia operativa, la calidad de la atención y la satisfacción del paciente.

Análisis regional del mercado de intercambio de datos clínicos

- América del Norte dominó el mercado de intercambio de datos clínicos con la mayor participación en los ingresos, aproximadamente el 40 % en 2025.

- Con el respaldo de una infraestructura de atención médica avanzada, una alta adopción de sistemas EHR, estrictas regulaciones de privacidad de datos y crecientes inversiones en tecnología de información de salud por parte de hospitales y proveedores de atención médica.

- El mercado lidera la región debido a la fuerte integración de las plataformas de intercambio de datos clínicos en grandes redes hospitalarias, un mayor enfoque en la atención basada en el valor y las iniciativas gubernamentales que promueven la interoperabilidad.

Perspectivas del mercado de intercambio de datos clínicos de EE. UU.

El mercado estadounidense de intercambio de datos clínicos representó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la adopción generalizada de HCE, sólidas iniciativas de salud digital y el aumento de la inversión en soluciones de interoperabilidad. Los hospitales y las grandes redes sanitarias están implementando activamente plataformas para el intercambio seguro y eficiente de datos clínicos con el fin de mejorar los resultados de los pacientes, optimizar el flujo de trabajo y respaldar los servicios de telesalud.

Perspectivas del mercado de intercambio de datos clínicos en Europa

Se proyecta que el mercado europeo de intercambio de datos clínicos se expandirá a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por un sólido respaldo regulatorio a la interoperabilidad de datos de pacientes, una mayor adopción de soluciones de salud digital y la modernización de la infraestructura informática hospitalaria. La región está experimentando una creciente implementación de modelos de intercambio de datos centralizados y federados para optimizar la atención médica y mejorar la accesibilidad a los datos de los pacientes.

Perspectivas del mercado de intercambio de datos clínicos del Reino Unido

Se prevé un crecimiento constante del mercado de intercambio de datos clínicos del Reino Unido, impulsado por los programas de salud digital impulsados por el gobierno, la alta adopción de sistemas de Historias Clínicas Electrónicas (HCE) en todo el NHS y un enfoque creciente en la atención centrada en el paciente. La expansión de los sistemas de mensajería segura y los portales clínicos web está mejorando la integración de datos entre los proveedores de atención primaria y secundaria.

Análisis del mercado de intercambio de datos clínicos en Alemania

Se prevé que el mercado alemán de intercambio de datos clínicos se expanda a una tasa de crecimiento anual compuesta (TCAC) saludable, gracias a los proyectos de digitalización hospitalaria en curso, los estrictos requisitos de cumplimiento del RGPD y la creciente inversión en plataformas de intercambio de datos basadas en IA. Los hospitales y centros de investigación están adoptando soluciones avanzadas para facilitar el intercambio fluido de datos clínicos entre redes.

Perspectivas del mercado de intercambio de datos clínicos de Asia-Pacífico

Se prevé que el mercado de intercambio de datos clínicos de Asia-Pacífico crezca a la CAGR más rápida durante el período de pronóstico, impulsado por la rápida adopción de tecnologías de salud digital, la expansión de la infraestructura hospitalaria, el aumento de las inversiones en TI de atención médica y las iniciativas gubernamentales que promueven la interoperabilidad de datos de salud en países como China, India, Japón y Corea del Sur.

Perspectivas del mercado de intercambio de datos clínicos en Japón

El mercado japonés de intercambio de datos clínicos está cobrando impulso gracias al enfoque del país en la modernización de la atención médica, el envejecimiento de la población y los programas de interoperabilidad impulsados por el gobierno. Los hospitales y centros de diagnóstico utilizan cada vez más plataformas basadas en la nube e inteligencia artificial para mejorar la accesibilidad a los datos y la toma de decisiones clínicas.

Análisis del mercado de intercambio de datos clínicos de China

El mercado chino de intercambio de datos clínicos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a las iniciativas gubernamentales de apoyo a la salud digital, el crecimiento de las redes hospitalarias, la rápida adopción de historiales médicos electrónicos y las fuertes inversiones en infraestructura de TI para la salud. Este crecimiento del mercado se ve impulsado además por la creciente necesidad de intercambio seguro de datos de pacientes y servicios de telesalud en las regiones urbanas y semiurbanas.

Cuota de mercado del intercambio de datos clínicos

La industria de intercambio de datos clínicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Orion Health (Nueva Zelanda)

- Oracle (EE. UU.)

- IBM (EE.UU.)

- MEDITECH (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- InterSystems Corporation (EE. UU.)

- NextGen Healthcare (EE. UU.)

- Mirth Corporation (EE. UU.)

- Optum (EE. UU.)

- Catalizador de salud (EE. UU.)

- Intersystems TrakCare (EE. UU.)

- Philips Healthcare (Países Bajos)

- Siemens Healthineers (Alemania)

- Oracle Health Sciences (EE. UU.)

- Corporación McKesson (EE. UU.)

- GE Healthcare (EE. UU.)

- eClinicalWorks (EE. UU.)

- Soluciones tecnológicas Cognizant (EE. UU.)

- QlikTech International (EE. UU.)

Últimos avances en el mercado global de intercambio de datos clínicos

- En agosto de 2023, KMS Healthcare lanzó su plataforma de interoperabilidad CONNECT, una solución extensible diseñada para simplificar el intercambio y la integración de datos de atención médica al proporcionar API FHIR previamente probadas y sólidas herramientas de conversión HL7 que permiten un desarrollo de aplicaciones más rápido y acceso en tiempo real a registros de múltiples sistemas EHR.

- En febrero de 2025, MEDITECH se asoció con importantes líderes tecnológicos, incluidos Google Cloud, Microsoft, Commure, DrFirst, Health Gorilla y Suki, para mostrar los avances en la interoperabilidad de EHR en la conferencia HIMSS 2025, demostrando nuevas capacidades de integración en su plataforma Expanse para mejorar los flujos de trabajo clínicos.

- En febrero de 2025, MEDITECH lanzó su red de interoperabilidad Traverse Exchange, una plataforma nacional construida sobre estándares FHIR para respaldar el intercambio seguro de información de salud (HIE) y el intercambio de datos en tiempo real entre sistemas de salud y proveedores que cumplen con las normas.

- En febrero de 2025, Secure Exchange Solutions (SES) amplió sus capacidades de intercambio de datos clínicos a través de una participación más profunda en la Alianza MEDITECH, impulsando una mejor gestión de referencias, notificaciones de eventos de salud y gestión integrada de la atención en todo el ecosistema de proveedores de MEDITECH.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.