Global Clinical Decision Support Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.81 Billion

USD

25.44 Billion

2024

2032

USD

6.81 Billion

USD

25.44 Billion

2024

2032

| 2025 –2032 | |

| USD 6.81 Billion | |

| USD 25.44 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de apoyo a la toma de decisiones clínicas por componente (servicios, software y hardware), modalidad de prestación (web, local y en la nube), producto (CDSS independiente, CPOE integrado con CDSS, HCE integrado con CDSS y CDSS integrado con CPOE y HCE), aplicación (CDSS avanzado, CDSS convencional, interacciones farmacológicas, alertas de alergia a medicamentos, recordatorios clínicos, guías clínicas y soporte de dosificación de medicamentos), modelo (basado en el conocimiento y no basado en el conocimiento), tipo (terapéutico y diagnóstico), nivel de interactividad (activo y pasivo), entorno de atención al paciente (hospitalización y atención ambulatoria): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de sistemas de apoyo a la toma de decisiones clínicas

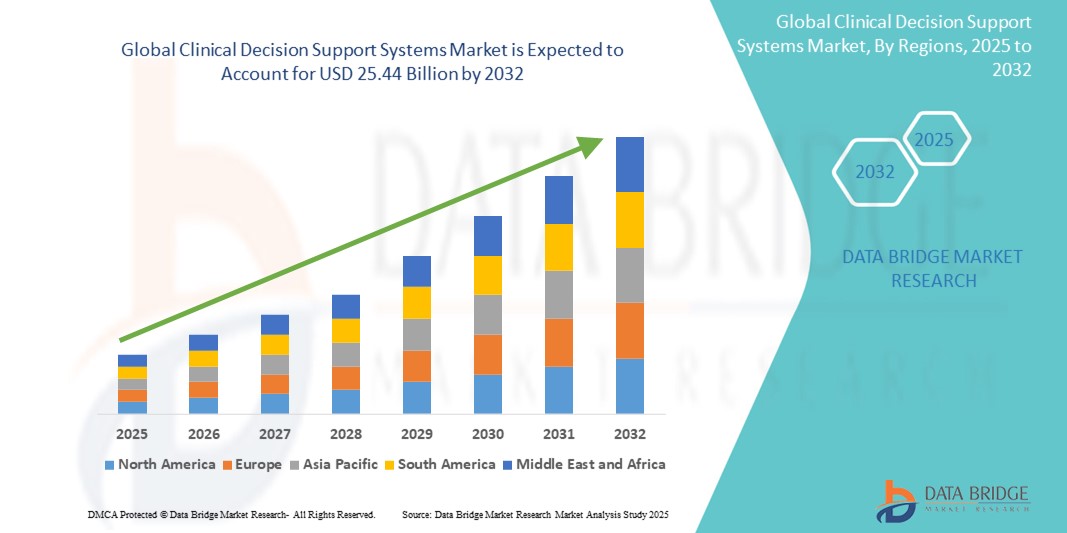

- El tamaño del mercado global de sistemas de apoyo a la toma de decisiones clínicas se valoró en 6.810 millones de dólares en 2024 y se espera que alcance los 25.440 millones de dólares en 2032 , con una CAGR del 17,9 % durante el período de pronóstico.

- El crecimiento del mercado de soluciones de sistemas de apoyo a la toma de decisiones clínicas (CDSS) está impulsado en gran medida por la creciente adopción y el progreso tecnológico en la TI de la atención médica y la salud digital , lo que lleva a una mayor digitalización tanto en entornos clínicos como administrativos.

- Además, la creciente demanda de mayor precisión diagnóstica, mejores resultados para los pacientes y flujos de trabajo clínicos optimizados está consolidando el CDSS como el sistema de inteligencia sanitaria moderno de referencia. Estos factores convergentes están acelerando la adopción de soluciones de Sistemas de Apoyo a la Decisión Clínica (SCA), impulsando así significativamente el crecimiento del sector.

Análisis del mercado de sistemas de apoyo a la toma de decisiones clínicas

- Los sistemas de apoyo a la toma de decisiones clínicas (CDSS), que ofrecen información basada en evidencia y alertas a los profesionales sanitarios, son componentes cada vez más vitales de la tecnología de información sanitaria moderna en entornos clínicos y administrativos debido a su mayor precisión diagnóstica, mayor seguridad del paciente y una integración perfecta con los registros médicos electrónicos (EHR).

- La creciente demanda de CDSS se ve impulsada principalmente por la adopción generalizada de tecnologías de salud digital, la creciente complejidad de los datos médicos y una creciente preferencia por una atención al paciente personalizada y basada en datos.

- América del Norte domina el mercado de sistemas de apoyo a la toma de decisiones clínicas con la mayor participación en los ingresos del 46,2 % en 2024, debido principalmente a la infraestructura de atención médica avanzada, la alta adopción de registros médicos electrónicos (EHR) y el sólido apoyo regulatorio para la integración de TI en la atención médica.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de apoyo a la toma de decisiones clínicas durante el período de pronóstico , impulsada por la creciente urbanización, el aumento de los ingresos disponibles que conduce a un mayor gasto en atención médica y los rápidos avances tecnológicos en los países.

- El segmento de servicios domina el mercado de sistemas de apoyo a la toma de decisiones clínicas, con una cuota de mercado del 43,18 % en 2024, atribuida a la creciente demanda de servicios de implementación, capacitación y mantenimiento que garanticen la implementación y utilización efectivas de las soluciones CDSS en los entornos de atención médica.

Alcance del informe y segmentación del mercado de sistemas de apoyo a la toma de decisiones clínicas

|

Atributos |

Perspectivas clave del mercado de los sistemas de apoyo a la toma de decisiones clínicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de apoyo a la toma de decisiones clínicas

Impulsando la atención al paciente mediante la IA y la integración fluida del flujo de trabajo .

- Una tendencia significativa y en auge en el mercado global de sistemas de apoyo a la toma de decisiones clínicas (CDSS) es la creciente integración con la inteligencia artificial (IA), el aprendizaje automático (ML) y la conectividad fluida con los ecosistemas de TI sanitarios existentes, como las Historias Clínicas Electrónicas (HCE) y los sistemas de Entrada de Órdenes Médicas Automatizadas (CPOE). Esta fusión de tecnologías está mejorando significativamente la comodidad clínica y el control sobre los procesos de atención al paciente.

- Por ejemplo, las plataformas avanzadas de CDSS pueden integrarse a la perfección con los registros médicos electrónicos (HCE), lo que permite a los profesionales sanitarios recibir alertas en tiempo real sobre interacciones farmacológicas o resultados de laboratorio anormales directamente en su flujo de trabajo. De igual manera, las herramientas de apoyo al diagnóstico basadas en IA pueden integrarse en los sistemas de imagenología, ofreciendo información inteligente para facilitar la interpretación de las exploraciones médicas.

- La integración de IA en CDSS permite funciones como el aprendizaje a partir de amplios datos de pacientes para sugerir estrategias de tratamiento óptimas, la identificación de riesgos potenciales según el historial del paciente y la generación de alertas más inteligentes basadas en patrones clínicos complejos. Por ejemplo, algunos modelos de CDSS utilizan IA para mejorar la precisión diagnóstica a lo largo del tiempo mediante el análisis de datos demográficos, síntomas y resultados de pruebas del paciente, y pueden enviar alertas inteligentes si la condición de un paciente se desvía de los parámetros esperados. Además, la integración fluida ofrece a los profesionales sanitarios la facilidad de acceder a información y recomendaciones críticas sin interrumpir su flujo clínico, lo que les permite tomar decisiones informadas de forma eficiente.

- La integración fluida del CDSS con los registros médicos electrónicos (HCE) y otras plataformas de atención médica facilita el control centralizado de diversos aspectos del entorno de atención al paciente. A través de una interfaz unificada, los usuarios pueden gestionar los datos de los pacientes, consultar las guías clínicas, recibir apoyo para la toma de decisiones y documentar los planes de atención, creando una experiencia clínica cohesiva y automatizada.

- Esta tendencia hacia sistemas de apoyo clínico más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de los profesionales sanitarios respecto a las herramientas de diagnóstico y tratamiento. En consecuencia, las principales empresas de TI sanitarias y las startups innovadoras están desarrollando CDSS basados en IA con funciones como análisis predictivo de la progresión de la enfermedad, evaluación automatizada de riesgos basada en datos en tiempo real y recomendaciones de tratamiento personalizadas.

- La demanda de CDSS que ofrecen una integración perfecta entre IA y flujo de trabajo está creciendo rápidamente en hospitales, centros de diagnóstico y entornos ambulatorios, a medida que los proveedores de atención médica priorizan cada vez más la eficiencia, la precisión y la funcionalidad integral de atención al paciente.

Dinámica del mercado de sistemas de apoyo a la toma de decisiones clínicas

Conductor

Creciente necesidad de mejorar los resultados clínicos y la seguridad del paciente en un contexto de complejidad de datos.

- La creciente complejidad y volumen de los datos médicos, junto con el enfoque constante en la reducción de errores médicos y la mejora de la seguridad del paciente, son factores clave que impulsan la creciente demanda de sistemas de apoyo a la toma de decisiones clínicas (SADC). A medida que los profesionales sanitarios gestionan grandes cantidades de información, desde el historial del paciente hasta los resultados de las investigaciones, los SADC ofrecen un apoyo fundamental para garantizar una toma de decisiones precisa y basada en la evidencia.

- Por ejemplo, la creciente incidencia de eventos adversos a medicamentos (EAM) prevenibles y errores de diagnóstico ha impulsado a las organizaciones sanitarias de todo el mundo a buscar soluciones tecnológicas. El CDSS proporciona alertas en tiempo real sobre interacciones farmacológicas, alergias y contraindicaciones, mitigando significativamente estos riesgos. Las iniciativas de organismos gubernamentales y organizaciones sanitarias para exigir y fomentar la adopción de Historias Clínicas Electrónicas (HCE) y mejorar la interoperabilidad aceleran aún más la integración del CDSS.

- A medida que los proveedores de atención médica se vuelven más conscientes de las limitaciones del procesamiento manual de datos y buscan métodos mejorados para el diagnóstico y el tratamiento, CDSS ofrece funciones avanzadas como análisis predictivos, monitoreo de adherencia a las pautas clínicas y asistencia de diagnóstico, lo que proporciona una mejora convincente sobre los flujos de trabajo tradicionales y menos integrados.

- Además, la creciente adopción de tecnologías de salud digital y el deseo de contar con ecosistemas de atención médica interconectados están haciendo de los CDSS un componente integral de estos sistemas, ofreciendo una integración perfecta con los EHR, CPOE y otras plataformas clínicas.

- La comodidad del acceso instantáneo a conocimiento basado en la evidencia, la información personalizada del paciente y la capacidad de optimizar vías clínicas complejas son factores clave que impulsan la adopción de CDSS en hospitales, centros de diagnóstico y entornos ambulatorios. La tendencia hacia la optimización de los flujos de trabajo clínicos y la creciente disponibilidad de opciones de CDSS fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la privacidad de datos, complejidades de integración y altos costos de implementación

- La preocupación por la privacidad de los datos y las vulnerabilidades de seguridad de la información confidencial de los pacientes, junto con las complejidades inherentes a la integración de los CDSS con las diversas infraestructuras de TI sanitarias existentes, supone un reto significativo para una mayor penetración en el mercado. Dado que los CDSS dependen de una gran cantidad de datos de pacientes y de la conectividad de red, son susceptibles a ciberamenazas y filtraciones de datos, lo que genera inquietud entre las instituciones sanitarias y los pacientes sobre la confidencialidad de sus historiales médicos.

- Por ejemplo, informes de alto perfil sobre filtraciones de datos en organizaciones sanitarias han hecho que algunas instituciones duden en adoptar o integrar rápidamente soluciones CDSS avanzadas, por temor a la exposición de información sanitaria protegida (PHI). Además, garantizar el cumplimiento de normativas estrictas como la HIPAA (EE. UU.) y el RGPD (Europa) requiere una inversión significativa y una vigilancia continua.

- Abordar estas preocupaciones de ciberseguridad mediante un cifrado robusto, protocolos de autenticación seguros y actualizaciones periódicas de software es crucial para generar confianza. Los principales proveedores de TI para el sector sanitario destacan sus medidas de seguridad avanzadas y sus funciones de cumplimiento normativo en su marketing para tranquilizar a los compradores potenciales.

- Además, el costo inicial relativamente alto de implementar algunos sistemas CDSS avanzados, incluyendo actualizaciones de infraestructura, licencias de software y capacitación exhaustiva, puede ser un obstáculo importante para su adopción por parte de organizaciones de atención médica sensibles a los precios, en particular clínicas pequeñas o en regiones en desarrollo. Si bien algunas funcionalidades básicas de CDSS se integran cada vez más en los historiales clínicos electrónicos (HCE), los sistemas integrales basados en IA suelen tener un precio considerable.

- Si bien se reconoce el retorno de la inversión (ROI) a largo plazo proveniente de mejores resultados y eficiencia para los pacientes, la prima percibida por soluciones de TI de atención médica avanzada y los desafíos de integrarlas sin problemas en entornos de TI complejos, a menudo heredados, aún pueden obstaculizar su adopción generalizada, especialmente para aquellos que enfrentan restricciones presupuestarias inmediatas o interrupciones del flujo de trabajo.

Alcance del mercado de los sistemas de apoyo a la toma de decisiones clínicas

El mercado está segmentado en función del componente, el modo de entrega, el producto, la aplicación, el modelo, el tipo, el nivel de interactividad y el entorno de atención al paciente.

- Por componente

Según sus componentes, el mercado de sistemas de apoyo a la toma de decisiones clínicas se segmenta en servicios, software y hardware. El segmento de servicios dominó el mercado, con una cuota de mercado del 43,18 % en 2024, atribuida a la creciente demanda de servicios de implementación, capacitación y mantenimiento que garantizan la implementación y el uso eficaces de las soluciones CDSS en los entornos sanitarios.

También se prevé que el segmento de servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente complejidad de la implementación de CDSS, la necesidad de mantenimiento y soporte continuos, y la demanda de servicios de personalización e integración. Las organizaciones sanitarias suelen requerir asistencia experta para la implementación, la capacitación y la optimización de CDSS para adaptarlos a sus flujos de trabajo específicos, lo que contribuye al rápido crecimiento del sector servicios.

- Por modo de entrega

Según el modo de entrega, el mercado de sistemas de apoyo a la toma de decisiones clínicas se segmenta en web, local y en la nube. El segmento en la nube obtuvo la mayor cuota de mercado en 2024, gracias a sus ventajas, como menores costos iniciales, escalabilidad, accesibilidad remota y facilidad de implementación. Las soluciones CDSS en la nube permiten a los profesionales sanitarios acceder a herramientas críticas de apoyo a la toma de decisiones desde cualquier lugar con conexión a internet, lo que facilita la telemedicina y los modelos de atención distribuida.

También se espera que el segmento basado en la nube experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por su flexibilidad inherente y la creciente tendencia de las organizaciones sanitarias a migrar a la infraestructura en la nube para el almacenamiento de datos y el alojamiento de aplicaciones. Esta tendencia se ve impulsada por el aumento de las medidas de seguridad de datos en la nube y la capacidad de ampliar o reducir rápidamente los recursos según la demanda.

- Por producto

En función del producto, el mercado de sistemas de apoyo a la toma de decisiones clínicas se segmenta en CDSS independientes, CPOE integrado con CDSS, HCE integrado con CDSS y CDSS integrado con CPOE y HCE. El segmento de HCE integrado con CDSS obtuvo la mayor cuota de mercado en 2024, impulsado por la adopción generalizada de HCE y la necesidad imperiosa de una integración fluida del apoyo a la toma de decisiones directamente en los flujos de trabajo de los médicos. Esta integración mejora la eficiencia, reduce la fatiga por alertas y proporciona orientación contextual.

Se prevé que el segmento CDSS integrado con CPOE y HCE registre la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, favorecido por sus capacidades integrales que combinan la prescripción electrónica con un sólido soporte de decisiones y la gestión de historiales clínicos. Esta integración completa ofrece un enfoque holístico para la atención al paciente, optimizando la seguridad de los medicamentos y los resultados clínicos en múltiples puntos de contacto.

- Por aplicación

Según su aplicación, el mercado de sistemas de apoyo a la toma de decisiones clínicas se segmenta en CDS avanzados, CDS convencionales, interacciones farmacológicas, alertas de alergias a medicamentos, recordatorios clínicos, guías clínicas y soporte para la dosificación de medicamentos. El segmento de interacciones farmacológicas representó la mayor cuota de mercado, impulsado por la importancia crucial de la seguridad de los medicamentos y la alta incidencia de eventos adversos en la atención médica.

Se prevé que el segmento de CDSS avanzado registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de información sofisticada basada en IA, más allá de las alertas básicas basadas en reglas. Este segmento se centra en la toma de decisiones más complejas, la estratificación del riesgo y la predicción de resultados para los pacientes.

- Por modelo

Según el modelo, el mercado de sistemas de apoyo a la toma de decisiones clínicas se segmenta en sistemas basados en el conocimiento y sistemas no basados en el conocimiento. El segmento basado en el conocimiento obtuvo la mayor cuota de mercado en 2024, gracias a su dependencia de conocimientos médicos explícitos, como guías clínicas, normas de expertos y mejores prácticas. Este modelo está consolidado y goza de amplia aceptación por su transparencia y cumplimiento de los protocolos médicos establecidos.

Se prevé que el segmento no basado en el conocimiento experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por su capacidad para aprender de grandes cantidades de datos, identificar patrones complejos y proporcionar información que podría no estar programada explícitamente. Este modelo está cobrando impulso por su potencial en el análisis predictivo y la medicina personalizada.

- Por tipo

Según el tipo, el mercado de sistemas de apoyo a la toma de decisiones clínicas se segmenta en terapéutico y diagnóstico. El segmento de diagnóstico obtuvo la mayor cuota de mercado en 2024, impulsado por el papel crucial de los CDSS para facilitar la identificación precisa y oportuna de enfermedades. Esto incluye la interpretación de resultados de laboratorio, estudios de imagen y síntomas del paciente para llegar a un diagnóstico preciso.

Se prevé que el segmento terapéutico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente enfoque en la optimización de los planes de tratamiento, la gestión de la medicación y el cumplimiento de las guías clínicas. Este segmento proporciona apoyo para la selección de terapias adecuadas, el ajuste de dosis y la monitorización de la eficacia del tratamiento.

- Por nivel de interactividad

Según el nivel de interactividad, el mercado de sistemas de apoyo a la toma de decisiones clínicas se segmenta en activo y pasivo. El segmento activo obtuvo la mayor cuota de mercado en 2024, gracias a su capacidad para proporcionar alertas, recordatorios y recomendaciones espontáneas en tiempo real, directamente dentro del flujo de trabajo del usuario. Este enfoque proactivo mejora significativamente la seguridad y el cumplimiento de las directrices.

También se anticipa que el segmento activo será testigo de la CAGR más rápida entre 2025 y 2032, impulsada por la creciente demanda de un soporte de decisiones altamente impactante e intrusivo que pueda prevenir errores y guiar a los médicos hacia decisiones óptimas sin requerir la iniciación explícita del usuario.

- Por entorno de atención al paciente

Según el contexto de atención al paciente, el mercado de sistemas de apoyo a la toma de decisiones clínicas se segmenta en entornos hospitalarios y ambulatorios. El segmento de pacientes hospitalizados registró la mayor cuota de mercado en 2024, impulsado por el alto volumen de casos complejos, los frecuentes cambios de medicación y la necesidad crítica de monitorización continua y apoyo a la toma de decisiones en entornos hospitalarios.

Se anticipa que el segmento de entornos de atención ambulatoria experimentará la CAGR más rápida entre 2025 y 2032, impulsada por el cambio hacia la atención ambulatoria, la creciente adopción de EHR en las clínicas y la creciente demanda de CDSS para gestionar enfermedades crónicas, atención preventiva y adherencia a la medicación en entornos no hospitalarios.

Análisis regional del mercado de sistemas de apoyo a la toma de decisiones clínicas

- América del Norte domina el mercado de sistemas de apoyo a la toma de decisiones clínicas con la mayor participación en los ingresos del 46,2 % en 2024 , impulsada por una creciente demanda de mayor eficiencia clínica y seguridad del paciente, así como una mayor adopción de tecnologías de salud digital.

- Los proveedores de atención médica de la región valoran mucho la precisión del diagnóstico, los mejores resultados para los pacientes y la integración perfecta que ofrece el CDSS con los registros médicos electrónicos y otros sistemas clínicos.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una infraestructura médica tecnológicamente avanzada y la creciente preferencia por la medicina personalizada basada en datos, lo que establece al CDSS como una solución favorita tanto para entornos de atención hospitalaria como ambulatoria.

Perspectiva del mercado de sistemas de apoyo a la toma de decisiones clínicas en EE. UU.

El mercado estadounidense de sistemas de apoyo a la toma de decisiones clínicas captó la mayor cuota de ingresos, con un 46,7 %, en 2024. Este dominio se ve impulsado por la rápida adopción de las Historias Clínicas Electrónicas (HCE) y la creciente tendencia a la adopción de la salud digital en diversos entornos sanitarios. Los profesionales sanitarios priorizan cada vez más la mejora de la atención al paciente y la eficiencia mediante sistemas inteligentes basados en datos. La creciente preferencia por soluciones integradas de salud digital, sumada a la sólida demanda de analítica avanzada e integración de aplicaciones móviles, impulsa aún más la industria de los Sistemas de Apoyo a la Toma de Decisiones Clínicas. Además, la creciente integración de tecnologías sanitarias interoperables y las iniciativas federales que promueven la tecnología de la información (TI) sanitaria contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado europeo de sistemas de apoyo a la toma de decisiones clínicas

Se prevé que el mercado europeo de sistemas de apoyo a la toma de decisiones clínicas (SCDC) se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias y la creciente necesidad de mejorar la seguridad y la eficiencia del paciente en hospitales y clínicas. El aumento de la digitalización de la atención médica, sumado a la demanda de flujos de trabajo clínicos integrados, está impulsando la adopción de los SCDC. Los profesionales sanitarios europeos también se ven atraídos por las mejoras en los resultados de los pacientes y la rentabilidad que ofrecen estos sistemas. La región está experimentando un crecimiento significativo en diversas aplicaciones sanitarias, con la incorporación de los SCDC tanto en la nueva infraestructura de TI sanitaria como en los proyectos de modernización.

Perspectivas del mercado de sistemas de apoyo a la toma de decisiones clínicas en el Reino Unido

Se prevé que el mercado británico de sistemas de apoyo a la toma de decisiones clínicas crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente tendencia a la transformación digital en el Servicio Nacional de Salud (NHS) y el deseo de mayor precisión clínica y eficiencia operativa. Además, la preocupación por los errores médicos y la seguridad del paciente anima a los profesionales sanitarios a optar por soluciones de apoyo a la toma de decisiones basadas en datos. Se espera que la adopción por parte del Reino Unido de tecnologías de la información avanzadas para la salud, junto con su robusta infraestructura digital, siga impulsando el crecimiento del mercado.

Análisis del mercado de sistemas de apoyo a la toma de decisiones clínicas en Alemania

Se prevé que el mercado alemán de sistemas de apoyo a la toma de decisiones clínicas (SCDA) se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la medicina basada en datos y la demanda de soluciones sanitarias tecnológicamente avanzadas y de alta calidad. La sólida infraestructura sanitaria alemana, combinada con su énfasis en la innovación y sus sólidas iniciativas de salud pública, promueve la adopción de SCDA, especialmente en hospitales e instituciones de investigación. La integración de SCDA con la analítica avanzada y la IA también es cada vez más frecuente, con una fuerte preferencia por soluciones seguras y centradas en la privacidad, que se ajusten a las expectativas regulatorias y de los consumidores locales.

Perspectiva del mercado de sistemas de apoyo a la toma de decisiones clínicas en Asia-Pacífico

Se prevé que el mercado de sistemas de apoyo a la toma de decisiones clínicas de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,2 %, durante el período de pronóstico, impulsado por la creciente urbanización, el aumento de la renta disponible, que conlleva un mayor gasto en salud, y los rápidos avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región hacia la atención médica digital, respaldada por iniciativas gubernamentales que promueven la tecnología de la información sanitaria y la cobertura sanitaria universal, está impulsando la adopción de CDSS. Además, a medida que APAC se consolida como un importante centro de innovación y fabricación de tecnología sanitaria, la asequibilidad y la accesibilidad de las soluciones CDSS se están extendiendo a una base más amplia de proveedores de atención médica.

Perspectiva del mercado de sistemas de apoyo a la toma de decisiones clínicas en Japón

El mercado japonés de sistemas de apoyo a la toma de decisiones clínicas está cobrando impulso, con una tasa de crecimiento anual compuesta (TCAC) proyectada de aproximadamente el 13,6 % al 13,9 % entre 2025 y 2030, gracias a la cultura tecnológica del país, los rápidos avances en tecnología médica y la demanda de eficiencia clínica. El mercado japonés prioriza la seguridad del paciente y la calidad de la atención, y la adopción de CDSS se ve impulsada por la creciente digitalización de los hospitales y los ecosistemas sanitarios conectados. La integración de CDSS con otros dispositivos médicos del IoT, como sistemas de monitorización remota y equipos de diagnóstico, está impulsando el crecimiento. Además, es probable que el envejecimiento de la población japonesa impulse la demanda de soluciones de atención médica precisas y basadas en datos, tanto en el sector hospitalario como en el de la atención a largo plazo.

Análisis del mercado de sistemas de apoyo a la toma de decisiones clínicas en China

El mercado chino de sistemas de apoyo a la toma de decisiones clínicas (SCDA) representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, debido al creciente gasto sanitario del país, la rápida urbanización y las altas tasas de adopción tecnológica en el sector. China se posiciona como uno de los mercados más grandes y de mayor crecimiento para soluciones de salud digital, y los SDA son cada vez más populares en grandes hospitales, centros médicos regionales y clínicas privadas emergentes. El impulso hacia los hospitales inteligentes y las iniciativas de salud digital, junto con la solidez de los fabricantes nacionales, son factores clave que impulsan el mercado en China.

Cuota de mercado de los sistemas de apoyo a la toma de decisiones clínicas

La industria de sistemas de apoyo a la toma de decisiones clínicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Oracle (EE. UU.)

- Siemens Healthineers AG (Alemania)

- MCKESSON CORPORATION (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- Tecnología de la información médica, Inc. (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Wolters Kluwer NV (Países Bajos)

- Hearst Communications, Inc. (EE. UU.)

- Optum Inc. (EE. UU.)

- VisualDx (EE. UU.)

- GIDEON Informatics, Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- EBSCO Industries, Inc. (EE. UU.)

- 3M (EE. UU.)

- ProMantra, Inc. (EE. UU.)

Últimos avances en el mercado global de sistemas de apoyo a la toma de decisiones clínicas

- En marzo de 2025, EvidenceCare adquirió Agathos para mejorar la capacitación de los médicos y reducir la variabilidad clínica. Esta adquisición integrará las capacidades analíticas de Agathos en la plataforma de EvidenceCare, proporcionando a los profesionales clínicos información más personalizada y basada en datos. Esta adquisición refleja la creciente tendencia a aprovechar la analítica avanzada para optimizar los flujos de trabajo y mejorar la toma de decisiones clínicas.

- En marzo de 2025, Elsevier mejoró su plataforma ClinicalKey al integrar el soporte de decisiones basado en IA con Epic EHR e iPrescribe de DrFirst. Esta actualización, junto con una nueva aplicación móvil y el seguimiento de CME/MOC, busca optimizar los flujos de trabajo de los profesionales clínicos y mejorar la prestación de la atención. Este desarrollo subraya el creciente interés en la integración fluida de la IA en los sistemas de historiales clínicos electrónicos (HCE) existentes para proporcionar información práctica en tiempo real en el punto de atención.

- En octubre de 2024, VitalHub Corp. adquirió MedCurrent Corporation. Esta adquisición, realizada por la empresa estadounidense de tecnología sanitaria, busca ampliar la oferta de VitalHub en el ámbito del apoyo a la toma de decisiones clínicas. Si bien no se revelaron detalles financieros específicos, esta operación destaca la consolidación y el crecimiento estratégico del mercado de CDSS, a medida que las empresas buscan fortalecer sus capacidades y presencia en el mercado.

- En mayo de 2024, Radiometer y Etiometry firmaron un acuerdo para ayudar a los profesionales sanitarios en áreas de cuidados críticos. Esta colaboración se centra en la integración de datos de pacientes e IA en una plataforma unificada para ayudar a los profesionales sanitarios a tomar decisiones adecuadas y optimizar el flujo de trabajo. Esta iniciativa destaca la creciente importancia de combinar datos de pacientes en tiempo real con inteligencia artificial para optimizar la toma de decisiones y mejorar los resultados de los pacientes en entornos de alta agudeza.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.