Global Clinical Laboratory Tests Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

139.26 Billion

USD

269.44 Billion

2025

2033

USD

139.26 Billion

USD

269.44 Billion

2025

2033

| 2026 –2033 | |

| USD 139.26 Billion | |

| USD 269.44 Billion | |

| % | |

|

Pruebas de laboratorio clínicos globales, por tipo de prueba (pruebas de química clínica, pruebas completas del cuerpo, pruebas completas del cuerpo, pruebas metabólicas básicas (BMP), HGB/HCT, pruebas de HbA1c, pruebas de la creación de BUN, pruebas de electrolitos, pruebas de panel renal, pruebas de panel de presión, rutina, especialidad y otros manuales)

Mercado de pruebas clínicas de laboratorioSinopsis

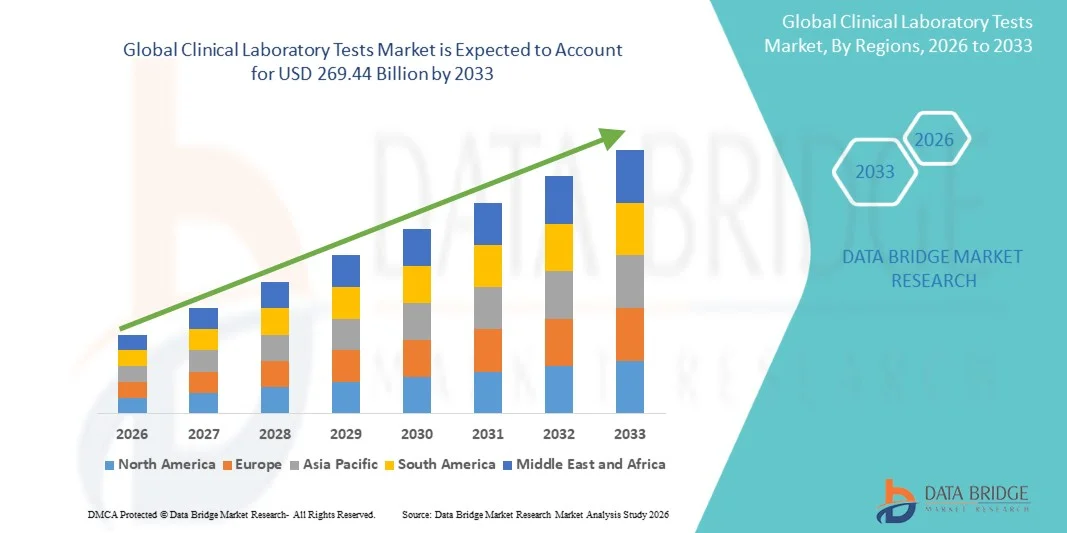

El mercado de pruebas de laboratorio clínico fue valorado enUSD 139.26 billion in 2025y se prevé que alcanceUSD 269.44 billion by 2033, creciendo en unCAGR of 8.60% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por la creciente carga de enfermedades crónicas e infecciosas, aumentando la demanda de diagnóstico precoz y preciso de enfermedades, y avances continuos en tecnologías de diagnóstico, incluyendo pruebas moleculares y analizadores automatizados.

El creciente enfoque global en salud preventiva, detección de salud rutinaria y medicina personalizada está impulsando significativamente la adopción de servicios de pruebas de laboratorio clínico. Además, la creciente población geriátrica, la expansión de la infraestructura sanitaria en las economías emergentes y el aumento de la contratación externa de servicios de diagnóstico a laboratorios independientes están acelerando aún más el crecimiento del mercado. Las innovaciones tecnológicas como plataformas de pruebas de alto rendimiento, diagnósticos habilitados para IA e integración de la patología digital están mejorando la eficiencia, la precisión y el tiempo de rotación en los laboratorios clínicos de todo el mundo.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de pruebas de laboratorio clínico con la mayor proporción de ingresos del 38,62% en 2025, apoyado por una fuerte infraestructura sanitaria, un alto volumen de pruebas de diagnóstico y una adopción generalizada de diagnósticos moleculares avanzados.

- El segmento de pruebas clínicas de química llevó al mercado con una cuota del 29,47% en 2025, impulsada por el uso generalizado en diagnósticos rutinarios, monitoreo de enfermedades crónicas y exámenes preventivos de salud

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 9,6% de 2026 a 2033, alimentada por la ampliación del acceso a la salud, el aumento de la carga de la enfermedad, el aumento de la conciencia del diagnóstico precoz y el rápido desarrollo de la infraestructura de laboratorio en China e India.

- HbA1c Los exámenes son el tipo de prueba de mayor crecimiento, proyectado para registrar un CAGR de 9,8%, lo que refleja el aumento de la prevalencia mundial creciente de la diabetes y el creciente énfasis en el monitoreo de glucosa a largo plazo.

- El segmento de pruebas basado en Inmunoassay dominaba la categoría de tecnología con una cuota de ingresos del 34,12% en 2025, liderada por su amplia aplicación en la detección de enfermedades infecciosas, análisis hormonal y diagnóstico de rutina.

- La hematología representaba el 28,63% del mercado, preferido por la alta utilización del recuento sanguíneo completo (CBC) y pruebas relacionadas para diagnósticos rutinarios y monitoreo de enfermedades.

- El segmento de Immunología/Serología es la categoría de aplicación de mayor crecimiento, con un CAGR de 10,6%, impulsado por la creciente incidencia de enfermedades autoinmunes y condiciones infecciosas que requieren detección basada en anticuerpos.

Tamaño del mercado

- Valor mundial del mercado (2025): 139,26 dólares

- Valor de mercado esperado (2033): USD 269.44 Billion

- CAGR prefabricado (2026–2033): 8,60%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Clinical Laboratory Tests MarketSegmentation

|

Atributos |

Pruebas clínicas de laboratorio claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Quest Diagnostics Inc(U.S.) ·Labcorp(U.S.) ·Sonic Healthcare Limited(Australia) ·Eurofins Scientific SE(Luxemburgo) ·Charles River Laboratories(U.S.) ·Bio-Rad Laboratories, Inc(U.S.) · Thermo Fisher Scientific Inc. (U.S.) · Abbott (U.S.) · SYNLAB International GmbH (Alemania) · F. Hoffmann-La Roche Ltd (Suiza) · Siemens Healthineers AG (Alemania) · Danaher Corporation (Estados Unidos) · PerkinElmer Inc. (U.S.) · Illumina, Inc. (U.S.) · QIAGEN (Países Bajos) · BD (U.S.) · Agilent Technologies, Inc. (U.S.) · Beckman Coulter, Inc. (U.S.) · Randox Laboratories Ltd (U.K.) · Laboratorios ARUP (U.S.) |

|

Oportunidades de mercado |

· Ampliación de diagnósticos clínicos habilitados por AI y flujos de trabajo de laboratorio automatizados · Aumento de la demanda de servicios preventivos de detección de salud y recolección de muestras en el hogar · Crecimiento rápido de medicamentos de precisión y pruebas basadas en biomarcadores |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Pruebas de laboratorio clínicas Tendencias del mercado

Tendencia: Ampliación de pruebas diagnósticas automatizadas y de alto rendimiento

Los laboratorios clínicos están adoptando cada vez más analizadores automatizados y plataformas de alto rendimiento para manejar volúmenes de pruebas crecientes y reducir el tiempo de rotación a través de la química, la hematología y el diagnóstico molecular. La integración de los sistemas de información de laboratorio digital y las herramientas de interpretación habilitadas para la inteligencia artificial está mejorando la eficiencia del flujo de trabajo, reduciendo el error humano y apoyando programas de detección de población a gran escala. El cambio hacia ecosistemas de laboratorio totalmente automatizados también permite la presentación de informes estandarizados y la adopción de decisiones clínicas más rápidas, especialmente en entornos hospitalarios y de laboratorio de referencia. Por ejemplo, las grandes redes de diagnóstico están implementando líneas de automatización integradas para la química de sangre rutinaria y pruebas de inmunoensaje.

Pruebas clínicas de laboratorio Dinámicas del mercado

Conductor del mercado clave: Prevalencia creciente de enfermedades crónicas e infecciosas

La creciente carga mundial de enfermedades crónicas como la diabetes, las enfermedades cardiovasculares y el cáncer, junto con los brotes recurrentes de enfermedades infecciosas, está impulsando significativamente la demanda de servicios de pruebas clínicas de laboratorio. El diagnóstico temprano y el monitoreo continuo de enfermedades se están convirtiendo en componentes esenciales de los sistemas de salud modernos, lo que conduce a volúmenes de prueba más altos en diagnósticos rutinarios y especializados. Ampliar el acceso a la salud y aumentar la conciencia de detección preventiva están acelerando aún más la utilización de laboratorio en todo el mundo. Por ejemplo, los programas nacionales de detección de diabetes y enfermedades infecciosas están ampliando la cobertura de pruebas tanto en las economías desarrolladas como en las emergentes.

Restricción clave / desafío: alto costo de la infraestructura de diagnóstico avanzado

Una restricción importante en el mercado de pruebas de laboratorio clínico es el alto costo asociado con instrumentos avanzados de diagnóstico, plataformas de pruebas moleculares y sistemas automatizados de laboratorio. Los pequeños y medianos laboratorios a menudo enfrentan limitaciones financieras en la adopción de secuencias de próxima generación, diagnósticos basados en PCR y analizadores totalmente automatizados debido a altos costos de adquisición, mantenimiento y funcionamiento. Además, las limitaciones de reembolso en varias regiones restringen aún más la adopción generalizada de tecnologías avanzadas de ensayo. Por ejemplo, los laboratorios de diagnóstico más pequeños de las regiones en desarrollo siguen dependiendo de sistemas semiautomatizados debido a limitaciones presupuestarias y limitaciones de infraestructura.

Oportunidad del mercado clave: Ampliación de la medicina de precisión y pruebas basadas en biomarcadores

El creciente cambio hacia la medicina de precisión está creando oportunidades significativas para los servicios de pruebas biomarcadores y genéticas a través de oncología, enfermedades raras y vías de tratamiento personalizadas. Los avances en diagnósticos moleculares, secuenciación de próxima generación y diagnósticos acompañantes están permitiendo una clasificación más precisa de enfermedades y la selección de terapia dirigida. El aumento de la colaboración entre las empresas farmacéuticas y los laboratorios de diagnóstico está ampliando aún más las tuberías de desarrollo de pruebas. Por ejemplo, los paneles biomarcadores centrados en oncología se utilizan cada vez más para orientar terapias de cáncer focalizadas en centros de diagnóstico especializados.

Pruebas de laboratorio clínico Scope de mercado

El mercado de pruebas de laboratorio clínico se segmenta sobre la base del tipo de prueba, la tecnología, la aplicación y los usuarios finales.

- Por tipo de prueba

Sobre la base del tipo de prueba, el mercado de pruebas de laboratorio clínico se segmenta en pruebas clínicas de química, pruebas integrales completas, recuento sanguíneo completo (CBC), panel metabólico básico (BMP), pruebas HGB/HCT, pruebas de HbA1c, pruebas de creatinina BUN, pruebas de electrolito, pruebas de panel renal, pruebas de panel lípido, pruebas de rutina, pruebas de especialidad y otros. El segmento de pruebas clínicas de química dominaba el mercado con una participación del 29,47% en 2025, impulsada por el uso generalizado en diagnósticos rutinarios, monitoreo de enfermedades crónicas y exámenes preventivos de salud. Estas pruebas son fundamentales para evaluar la función del órgano, las condiciones metabólicas y el estado general de salud del paciente. Los altos volúmenes de ensayos en hospitales y laboratorios de diagnóstico refuerzan aún más su dominio. Aumentar la prevalencia de diabetes, enfermedades cardiovasculares y trastornos renales está apoyando significativamente la demanda. La automatización en analizadores de química y la integración con sistemas de laboratorio digital está mejorando la eficiencia y la precisión. El segmento sigue siendo la columna vertebral de los flujos de trabajo de laboratorio clínico a nivel mundial.

Se prevé que el segmento de pruebas HbA1c registrará el crecimiento más rápido durante el período de previsión en un CAGR de 9,8%, impulsado por la creciente prevalencia mundial de la diabetes y el creciente énfasis en el monitoreo de glucosa a largo plazo. Las pruebas de HbA1c proporcionan información crítica sobre los niveles promedio de azúcar en sangre con el tiempo, lo que lo hace esencial para el diagnóstico y la gestión de la diabetes. Crecer la conciencia de la detección temprana de la diabetes es impulsar la adopción de pruebas en todos los sistemas sanitarios. La ampliación de los programas de detección en las economías desarrolladas y emergentes está acelerando aún más la demanda. Las mejoras tecnológicas en los dispositivos de ensayo HbA1c de punto de atención están mejorando la accesibilidad y el tiempo de rotación. El aumento del gasto sanitario en gestión crónica de enfermedades también está apoyando la rápida expansión de segmentos.

- By Technology

Sobre la base de la tecnología, el mercado de pruebas de laboratorio clínico se segmenta en pruebas basadas en inmunoensayo, diagnóstico molecular PCR, secuenciación de próxima generación, analizadores automatizados de química, espectrometría de masas y métodos manuales. El segmento de pruebas basado en Inmunoassay dominaba el mercado con una cuota de 34,12% en 2025, impulsada por su amplia aplicación en detección de enfermedades infecciosas, análisis hormonal y diagnóstico de rutina. Estos sistemas son altamente fiables, rentables y están ampliamente desplegados en los laboratorios hospitalarios e independientes. La alta capacidad de rendimiento y los flujos de trabajo estandarizados los hacen adecuados para entornos de ensayo a gran escala. Las mejoras continuas en la sensibilidad y automatización reactivos están mejorando la precisión diagnóstica. La adopción fuerte en los paneles de química clínica y enfermedades infecciosas apoya aún más su dominio. El segmento sigue siendo un pilar fundamental de los modernos laboratorios de diagnóstico a nivel mundial.

Se espera que el segmento de secuenciación de próxima generación (GNS) sea testigo del crecimiento más rápido durante el período de previsión en un CAGR de 12,4%, impulsado por el aumento de la demanda de medicina de precisión y pruebas genéticas avanzadas. El NGS permite un análisis genómico integral, apoyando el diagnóstico del cáncer, la identificación de enfermedades raras y la planificación del tratamiento personalizado. La disminución de los costos de secuenciación y la mejora de las capacidades bioinformáticas están acelerando la adopción a través de la investigación y la configuración clínica. Ampliar el uso en los diagnósticos de compañeros de oncología está impulsando aún más el crecimiento. El aumento de las inversiones en la infraestructura de medicina genómica está fortaleciendo la penetración del mercado. La integración del análisis de secuenciación basado en AI también está mejorando la escalabilidad y la utilidad clínica.

- By Application

Sobre la base de la aplicación, el Mercado de Pruebas de Laboratorio Clínica se segmenta en parasitología, hematología, virología, toxicología, inmunología/serología, histopatología y orinal. El segmento de Hematología dominaba el mercado con una cuota de ingresos del 28,63% en 2025, impulsada por una alta utilización del recuento sanguíneo completo (CBC) y pruebas relacionadas para diagnósticos rutinarios y monitoreo de enfermedades. Las pruebas de hematología son esenciales para diagnosticar infecciones, anemia, cáncer de sangre y trastornos crónicos. La alta entrada de pacientes en hospitales y laboratorios diagnósticos apoya significativamente los volúmenes de prueba. La automatización en los analizadores de hematología ha mejorado la eficiencia y ha reducido el tiempo de rotación. La creciente prevalencia de trastornos relacionados con la sangre fortalece aún más la demanda. El segmento sigue siendo un componente fundamental de los flujos de trabajo de laboratorio clínicos de rutina en todo el mundo.

Se proyecta que el segmento de Immunología/Serología crezca a la velocidad más rápida durante el período de previsión en una CAGR de 10,6%, impulsada por la creciente incidencia de enfermedades autoinmunes y condiciones infecciosas que requieren detección basada en anticuerpos. Aumentar la demanda de identificación temprana de enfermedades y de perfiles inmunitarios está acelerando la adopción. Ampliar el monitoreo de vacunas y programas de vigilancia de enfermedades infecciosas están impulsando aún más el crecimiento. Los avances en plataformas de inmunoassay de alta sensibilidad están mejorando la precisión de diagnóstico. El uso creciente en pruebas de alergia y inflamación crónica también está apoyando la expansión. El aumento de la conciencia sobre los trastornos relacionados con las inmunidades está fortaleciendo aún más la demanda del mercado.

- Por Usuarios finales

Sobre la base de los usuarios finales, el Mercado de Pruebas de Laboratorios Clínicas se segmenta en laboratorios hospitalarios, laboratorios clínicos, laboratorios centrales/independientes, laboratorios médicos de oficina y otros. El segmento de Laboratorios Basados en el Hospital dominaba el mercado con una participación del 39,85% en 2025, impulsada por un alto volumen de pacientes, pruebas de atención de emergencia e infraestructura de diagnóstico integrada. Los hospitales realizan una amplia gama de pruebas rutinarias y especializadas, apoyando la demanda continua. La disponibilidad de equipo avanzado de diagnóstico y personal cualificado fortalece su dominio. El aumento de las tasas de hospitalización debidas a enfermedades crónicas aumenta aún más los volúmenes de pruebas. Una fuerte integración con sistemas electrónicos de registro de salud mejora la eficiencia del flujo de trabajo. El segmento sigue siendo un centro primario de diagnóstico clínico a nivel mundial.

Se espera que el segmento de Laboratorios Centrales/Independientes crezca a un ritmo más rápido durante el período de previsión a una CAGR del 8,9%, impulsado por el aumento de la externalización de los servicios de diagnóstico y las ventajas de la eficiencia de los costos. Estos laboratorios ofrecen pruebas de alto rendimiento, tiempos de rotación más rápidos y servicios de diagnóstico especializados. Aumentar la demanda de soluciones de pruebas estandarizadas y escalables es apoyar la adopción. La expansión de grandes cadenas de diagnóstico en mercados emergentes está acelerando aún más el crecimiento. Las inversiones tecnológicas en las plataformas de automatización y laboratorio digital están mejorando la eficiencia operacional. La creciente preferencia por los servicios de pruebas consolidados entre los proveedores de atención médica también está impulsando la expansión.

Análisis regional del mercado de ensayos clínicos de laboratorio

América del Norte dominaba el mercado de pruebas de laboratorio clínico con la mayor proporción de ingresos del 38,62% en 2025, apoyado por una fuerte infraestructura sanitaria, un alto volumen de pruebas de diagnóstico y una adopción generalizada de diagnósticos moleculares avanzados. La región también se beneficia de una amplia cobertura de seguros, una alta conciencia de la atención preventiva y la presencia de las principales redes de laboratorio de diagnóstico y sistemas hospitalarios. El aumento de la prevalencia de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y el cáncer sigue impulsando la demanda sostenida de servicios de pruebas clínicas. La creciente integración de los diagnósticos habilitados por AI y el uso creciente de medicamentos de precisión refuerzan aún más la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Clinical Laboratory Tests Market Insight

El mercado de pruebas de laboratorio clínico de los Estados Unidos es testigo de un fuerte crecimiento debido al aumento de la prevalencia de enfermedades crónicas, altos volúmenes de pruebas de diagnóstico y la adopción avanzada de tecnologías de diagnóstico automatizadas y moleculares. La infraestructura sanitaria bien establecida del país, la fuerte penetración del seguro y la presencia de las principales redes de laboratorio de diagnóstico están impulsando la demanda en hospitales y laboratorios independientes. Además, la atención cada vez mayor en la atención preventiva, la medicina de precisión y la detección temprana de enfermedades está acelerando la utilización de pruebas. La creciente integración de los diagnósticos basados en AI y el uso creciente de plataformas de pruebas de alto rendimiento siguen fortaleciendo el liderazgo del mercado estadounidense en la industria mundial de pruebas de laboratorio clínico.

Europe Clinical Laboratory Tests Market Insight

El mercado de ensayos clínicos en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por sistemas de salud pública sólidos, la creciente población geriátrica y la alta demanda de pruebas de diagnóstico rutinarias y especializadas. El uso generalizado de protocolos de laboratorio estandarizados y marcos regulatorios sólidos están apoyando la calidad de los servicios en toda la región. El aumento de las inversiones en diagnósticos moleculares, patología digital y sistemas automatizados de laboratorio están mejorando aún más el crecimiento del mercado. La atención creciente en la detección temprana de enfermedades y la gestión crónica de enfermedades sigue fortaleciendo la adopción de soluciones avanzadas de pruebas clínicas en toda Europa.

U.K. Laboratorio Clínico Tests Market Insight

El mercado de pruebas de laboratorio clínico de los Estados Unidos está experimentando un crecimiento constante, apoyado por el Servicio Nacional de Salud (NHS), una creciente demanda de servicios de diagnóstico y una mayor adopción de modelos de pruebas de laboratorio centralizados. La creciente inversión en infraestructura de salud digital y automatización de laboratorios están mejorando la eficiencia de las pruebas y los tiempos de rotación. Además, el aumento de la prevalencia de enfermedades relacionadas con el estilo de vida y el fuerte enfoque en los programas de detección preventiva están contribuyendo a la expansión del mercado. La integración de los diagnósticos impulsados por AI y la expansión de las redes de laboratorio a gran escala están posicionando aún más al Reino Unido como un centro clave para la innovación en laboratorios clínicos.

Alemania Laboratorio Clínico Pruebas Mercado Insight

El mercado de pruebas de laboratorio clínico de Alemania se está expandiendo constantemente debido a un fuerte sistema de salud, una infraestructura de diagnóstico avanzada y un enfoque creciente en la medicina de precisión y la automatización de laboratorio. Los hospitales y los laboratorios independientes están adoptando ampliamente sistemas de diagnóstico molecular y pruebas de alto rendimiento para mejorar la precisión y eficiencia. La creciente incidencia de enfermedades crónicas y el fuerte énfasis en la detección temprana de enfermedades están impulsando aún más la demanda. Los avances continuos en biotecnología y el fuerte apoyo gubernamental a la innovación sanitaria están fortaleciendo la posición de Alemania en el mercado europeo de diagnóstico clínico.

Asia-Pacific Clinical Laboratory Tests Market Insight

Se espera que el mercado de ensayos clínicos de laboratorio de Asia y el Pacífico sea testigo de un rápido crecimiento, impulsado por la ampliación del acceso a la atención médica, el aumento de la carga de la enfermedad y el aumento de las inversiones en infraestructuras de diagnóstico en países como China, India y Japón. Aumentar la conciencia de la atención preventiva y el diagnóstico precoz es impulsar significativamente la adopción de pruebas en las poblaciones urbanas y rurales. Además, la rápida expansión de las cadenas privadas de diagnóstico y el creciente uso de sistemas automatizados de laboratorio están apoyando el crecimiento regional. Las fuertes iniciativas gubernamentales para mejorar la accesibilidad y la accesibilidad de la salud están acelerando aún más la expansión del mercado en la región.

Japón Pruebas clínicas de laboratorio de mercado

El mercado de ensayos clínicos de laboratorio de Japón es testigo de un crecimiento constante debido a una población envejecida, una alta demanda de servicios de diagnóstico avanzados y una fuerte adopción de tecnologías de laboratorio automatizadas. Los proveedores de atención médica utilizan cada vez más diagnósticos moleculares, inmunoensayos y pruebas genéticas para la detección temprana de enfermedades y la gestión crónica de enfermedades. La integración de sistemas de laboratorio digital y robótica está mejorando la eficiencia y la precisión de las pruebas. Además, el fuerte enfoque de Japón en la medicina preventiva de salud y precisión está apoyando aún más el crecimiento sostenido en el mercado de pruebas de laboratorio clínico.

China Pruebas clínicas de laboratorio de mercado

El mercado de pruebas clínicas de laboratorio de China está creciendo rápidamente, impulsado por la creciente urbanización, la ampliación de la infraestructura sanitaria y la creciente demanda de servicios de diagnóstico de alta calidad. Las iniciativas gubernamentales para mejorar la accesibilidad de la salud y fortalecer los programas de detección de enfermedades están impulsando significativamente los volúmenes de pruebas. La creciente adopción de analizadores automatizados, diagnósticos moleculares y sistemas de laboratorio habilitados para IA está acelerando aún más el desarrollo del mercado. Además, el aumento de la prevalencia de enfermedades crónicas y la expansión de las redes privadas de laboratorio de diagnóstico están posicionando a China como uno de los mercados de mayor crecimiento para los ensayos clínicos de laboratorio a nivel mundial.

Mercado de pruebas clínicas de laboratorio Compartir

La industria de pruebas de laboratorio clínico está dirigida principalmente por empresas bien establecidas, incluyendo:

- Quest Diagnostics Inc. (U.S.)

- Labcorp (U.S.)

- Sonic Healthcare Limited (Australia)

- Eurofins Scientific SE (Luxemburgo)

- Charles River Laboratories (U.S.)

- Bio-Rad Laboratories, Inc. (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- Abbott (U.S.)

- SYNLAB International GmbH (Alemania)

- Hoffmann-La Roche Ltd (Suiza)

- Siemens Healthineers AG (Alemania)

- Danaher Corporation (Estados Unidos)

- PerkinElmer Inc.

- Illumina, Inc. (U.S.)

- QIAGEN (Países Bajos)

- BD (U.S.)

- Agilent Technologies, Inc. (U.S.)

- Beckman Coulter, Inc. (U.S.)

- Randox Laboratories Ltd (U.K.)

- ARUP Laboratories (U.S.)

Últimas novedades en el mercado de pruebas de laboratorio clínico

- En octubre de 2023, Cepheid recibió la autorización de la FDA 510(k) para su prueba Xpert Xpress CoV-2 Plus, lo que permitió continuar las pruebas de enfermedades respiratorias de alto rendimiento más allá de los marcos de autorización de emergencia. Esto fortaleció la infraestructura de diagnóstico molecular a largo plazo en laboratorios clínicos

- En febrero de 2023, Cepheid recibió la autorización de uso de emergencia de la FDA para su prueba Xpert Mpox, ampliando pruebas moleculares de punto de atención para enfermedades infecciosas utilizando su plataforma GeneXpert. La aprobación mejoró el acceso rápido a diagnósticos en entornos de laboratorio clínico descentralizados

- En octubre de 2022, Roche anunció la autorización de la FDA para su prueba cobas SARS-CoV-2 PCR sobre sistemas de alta velocidad, mejorando la capacidad de diagnóstico molecular automatizada para pruebas de COVID-19 en laboratorios hospitalarios y de referencia. La autorización fortaleció la infraestructura normalizada de pruebas de enfermedades infecciosas a gran escala a nivel mundial

- En septiembre de 2022, los Diagnósticos de Búsqueda recibieron autorización de uso de emergencia de la FDA (EUA) para su primera prueba de diagnóstico molecular de Monkeypox, lo que permitió la detección rápida basada en PCR del virus Mpox en laboratorios clínicos de todo Estados Unidos. La prueba fortaleció las capacidades de respuesta al brote y amplió las pruebas moleculares de alta complejidad en grandes laboratorios de referencia

- En junio de 2022, Labcorp recibió la autorización de uso de emergencia de la FDA para su prueba VirSeq SARS-CoV-2 Next-Generation Sequencing (NGS), permitiendo la identificación de las variantes COVID-19 utilizando secuenciación genómica avanzada. El desarrollo mejoró las capacidades de vigilancia molecular y apoyó la vigilancia de las enfermedades infecciosas a nivel de tensión

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE PRUEBAS DE LABORATORIO CLÍNICO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE PRUEBAS DE LABORATORIO CLÍNICO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 VOLUMEN

2.2.11 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE PRUEBAS DE LABORATORIO CLÍNICO: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTLE

5.2 LAS CINCO FUERZAS DE PORTER

6 ESCENARIO REGULATORIO

7 PERSPECTIVAS DE LA INDUSTRIA

8 IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

8.1 IMPACTO EN LOS PRECIOS

8.2 IMPACTO EN LA DEMANDA

8.3 IMPACTO EN LA CADENA DE SUMINISTRO

8.4 DECISIÓN ESTRATÉGICA PARA FABRICANTES

8.5 CONCLUSIÓN

9 MERCADO MUNDIAL DE PRUEBAS DE LABORATORIO CLÍNICO, POR PRUEBA

9.1 INFORMACIÓN GENERAL

9.2 CLÍNICA

9.3 PRUEBA COMPLETA INTEGRAL O PRUEBA CORPORAL COMPLETA

9.4 RECUENTO CORPORAL COMPLETO (RCC)

9.5 PANEL METABÓLICO BÁSICO (BMP)

9,6 HGB/HCT

9.7 PRUEBAS DE HBA1C

9.8 PRUEBAS DE CREATININA BUN

9.9 PRUEBAS DE ELECTROLITOS

9.1 PRUEBAS DEL PANEL RENAL

9.11 PRUEBAS DEL PANEL LIPÍDICO

9.12 HEPATITIS

9.13 OBSTRUCCIÓN DEL CONDUCTO BILIAR

9.14 PRUEBAS DEL PANEL HEPÁTICO

9.14.1 HEPATITIS

9.14.2 OBSTRUCCIÓN DEL CONDUCTO BILIAR

9.14.3 CIRROSIS HEPÁTICA

9.14.4 CÁNCER DE HÍGADO

9.14.5 ENFERMEDADES ÓSEAS

9.14.6 TRASTORNOS AUTOINMUNES

9.14.7 OTROS

9.15 PRUEBA DE ENFERMEDAD ÓSEA

9.16 PRUEBA DE TRASTORNOS AUTOINMUNES

9.17 OTROS

10 MERCADO MUNDIAL DE PRUEBAS DE LABORATORIO CLÍNICO, POR TIPO

10.1 INFORMACIÓN GENERAL

10.2 RUTINA

10.3 ESPECIALIDAD

11 MERCADO MUNDIAL DE PRUEBAS DE LABORATORIO CLÍNICO, POR APLICACIONES

11.1 INFORMACIÓN GENERAL

11.2 PARASITOLOGÍA

11.3 HEMATOLOGÍA

11.4 VIROLOGÍA

11.5 TOXICOLOGÍA

11.6 INMUNOLOGÍA/SEROLOGÍA

11.7 ANÁLISIS DE ORINA

11.8 OTROS

12 MERCADO MUNDIAL DE PRUEBAS DE LABORATORIO CLÍNICO, POR ESPECIALIDAD

12.1 PRUEBAS DE FUNCIÓN DE ÓRGANOS

12.1.1 RIÑÓN

12.1.1.1. CREATININA

12.1.1.2. UREA

12.1.1.3. ÁCIDO ÚRICO

12.1.1.4. OTROS

12.1.2 HÍGADO

12.1.2.1. AST

12.1.2.2. ALT

12.1.2.3. AST y ALT

12.1.2.4. LDH

12.1.2.5. BILIRRUBINA

12.1.2.6. OTROS

12.1.3 PÁNCREAS

12.1.3.1. AMILASA

12.1.3.2. LIPASA

12.1.4 CARDIOVASCULAR

12.1.4.1. COLESTEROL TOTAL

12.1.4.2. TRIGLICÉRIDOS

12.1.4.3. COLESTEROL HDL

12.1.4.4. COLESTEROL LDL

12.1.5 OTROS

12.2 PRUEBAS DE NIVEL HORMONAL

12.2.1 CORTISOL

12.2.2 TESTOSTERONA

12.2.3 HORMONA FOLÍCULO ESTIMULANTE

12.2.4 HORMONA LUTEINIZANTE (LH)

12.2.5 ESTRADIOL

12.2.6 PROGESTERONA

12.2.7 PROLACTINA

12.2.8 OTROS

12.3 PRUEBAS DE DETECCIÓN

12.3.1 HEMOGRAFÍA COMPLETA

12.3.1.1. HEMOGLOBINA

12.3.1.2. GR y HEMATOCRITO (HCT)

12.3.1.3. WBC (glóbulos blancos, leucocitos)

12.3.1.4. PLAQUETAS

12.3.1.5. OTROS

12.3.2 PRUEBA DE PAPEL

12.3.3 ANÁLISIS DE ORINA

12.3.4 PRUEBAS DE HGB/HCT

12.3.5 OTROS

12.4 PRUEBAS DE ENFERMEDADES INFECCIOSAS

12.4.1 PRUEBA DE PANEL DE GRIPE

12.4.2 MONONUCLEOSIS

12.4.3 OTROS

12.5 PRUEBAS DE INFECCIONES DE TRANSMISIÓN SEXUAL

12.5.1 CLAMIDIA

12.5.2 GONORREA

12.5.3 VIH

12.5.4 OTROS

12.6 PRUEBAS DE CÁNCER

12.6.1 CÁNCER DE HÍGADO

12.6.1.1. CA 125

12.6.1.2. Anuncio de servicio público,

12.6.1.3. AFP

12.6.1.4. CEA

12.6.1.5. OTROS

12.6.2 CÁNCER DE PRÓSTATA

12.6.3 CÁNCER DE OVARIO

12.6.4 OTROS

12.7 PRUEBAS AUTOINMUNES

12.8 OTROS

13 MERCADO MUNDIAL DE PRUEBAS DE LABORATORIO CLÍNICO, POR USUARIOS FINALES

13.1 DESCRIPCIÓN GENERAL

13.2 LABORATORIOS INDEPENDIENTES Y DE REFERENCIA

13.3 LABORATORIOS HOSPITALARIOS

13.4 LABORATORIOS CLÍNICOS

13.5 LABORATORIOS CENTRALES/INDEPENDIENTES

13.6 LABORATORIOS EN CONSULTORIOS MÉDICOS

13.7 OTROS

14 MERCADO GLOBAL DE PRUEBAS DE LABORATORIO CLÍNICO, PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

14.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 CAMBIOS REGULATORIOS

14.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

15 MERCADO MUNDIAL DE PRUEBAS DE LABORATORIO CLÍNICO, POR GEOGRAFÍA

MERCADO MUNDIAL DE PRUEBAS DE LABORATORIO CLÍNICO (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

15.1 AMÉRICA DEL NORTE

15.1.1 EE. UU.

15.1.2 CANADÁ

15.1.3 MÉXICO

15.2 EUROPA

15.2.1 ALEMANIA

15.2.2 FRANCIA

15.2.3 Reino Unido

15.2.4 HUNGRÍA

15.2.5 LITUANIA

15.2.6 AUSTRIA

15.2.7 IRLANDA

15.2.8 NORUEGA

15.2.9 POLONIA

15.2.10 ITALIA

15.2.11 ESPAÑA

15.2.12 RUSIA

15.2.13 TURQUÍA

15.2.14 PAÍSES BAJOS

15.2.15 SUIZA

15.2.16 RESTO DE EUROPA

15.3 ASIA-PACÍFICO

15.3.1 JAPÓN

15.3.2 CHINA

15.3.3 COREA DEL SUR

15.3.4 INDIA

15.3.5 SINGAPUR

15.3.6 TAILANDIA

15.3.7 INDONESIA

15.3.8 MALASIA

15.3.9 FILIPINAS

15.3.10 AUSTRALIA

15.3.11 NUEVA ZELANDA

15.3.12 VIETNAM

15.3.13 TAIWÁN

15.3.14 RESTO DE ASIA-PACÍFICO

15.4 SUDAMÉRICA

15.4.1 BRASIL

15.4.2 ARGENTINA

15.4.3 PERÚ

15.4.4 RESTO DE SUDAMÉRICA

15.5 ORIENTE MEDIO Y ÁFRICA

15.5.1 SUDÁFRICA

15.5.2 ARABIA SAUDITA

15.5.3 Emiratos Árabes Unidos

15.5.4 EGIPTO

15.5.5 KUWAIT

15.5.6 ISRAEL

15.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

15.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

16 MERCADO GLOBAL DE PRUEBAS DE LABORATORIO CLÍNICO, ANÁLISIS FODA Y DBMR

17 MERCADO MUNDIAL DE PRUEBAS DE LABORATORIO CLÍNICO, PERFIL DE LA EMPRESA

17.1 ABBOTT

17.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.1.2 PRESENCIA GEOGRÁFICA

17.1.3 PORTAFOLIO DE PRODUCTOS

17.1.4 DESARROLLOS RECIENTES

17.2 LABORATORIOS ARUP

17.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.2.2 PRESENCIA GEOGRÁFICA

17.2.3 PORTAFOLIO DE PRODUCTOS

17.2.4 DESARROLLOS RECIENTES

17.3 OPKO HEALTH, INC.

17.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.3.2 PRESENCIA GEOGRÁFICA

17.3.3 PORTAFOLIO DE PRODUCTOS

17.3.4 DESARROLLOS RECIENTES

17.4 BIOSCIENTIA HEALTHCARE GMBH

17.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.4.2 PRESENCIA GEOGRÁFICA

17.4.3 PORTAFOLIO DE PRODUCTOS

17.4.4 DESARROLLOS RECIENTES

17.5 LABORATORIOS CHARLES RIVER

17.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.5.2 PRESENCIA GEOGRÁFICA

17.5.3 PORTAFOLIO DE PRODUCTOS

17.5.4 DESARROLLOS RECIENTES

17.6 LABORATORIOS DE NEOGENÓMICA

17.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.6.2 PRESENCIA GEOGRÁFICA

17.6.3 PORTAFOLIO DE PRODUCTOS

17.6.4 DESARROLLOS RECIENTES

17.7 GENOPTIX, INC.

17.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.7.2 PRESENCIA GEOGRÁFICA

17.7.3 PORTAFOLIO DE PRODUCTOS

17.7.4 DESARROLLOS RECIENTES

17.8 ALCANCE DE LA SALUD

17.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.8.2 PRESENCIA GEOGRÁFICA

17.8.3 PORTAFOLIO DE PRODUCTOS

17.8.4 DESARROLLOS RECIENTES

17.9 LA CRISTALERÍA DE LABORATORIO CO.

17.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.9.2 PRESENCIA GEOGRÁFICA

17.9.3 PORTAFOLIO DE PRODUCTOS

17.9.4 DESARROLLOS RECIENTES

17.1 LABORATORY CORPORATION OF AMERICA® HOLDINGS

17.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.10.2 PRESENCIA GEOGRÁFICA

17.10.3 PORTAFOLIO DE PRODUCTOS

17.10.4 DESARROLLOS RECIENTES

17.11 FRESENIUS MEDICAL CARE AG & CO. KGAA

17.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.11.2 PRESENCIA GEOGRÁFICA

17.11.3 PORTAFOLIO DE PRODUCTOS

17.11.4 DESARROLLOS RECIENTES

17.12 QIAGEN

17.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.12.2 PRESENCIA GEOGRÁFICA

17.12.3 PORTAFOLIO DE PRODUCTOS

17.12.4 DESARROLLOS RECIENTES

17.13 QUEST DIAGNOSTICS INCORPORATED

17.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.13.2 PRESENCIA GEOGRÁFICA

17.13.3 PORTAFOLIO DE PRODUCTOS

17.13.4 DESARROLLOS RECIENTES

17.14 SIEMENS HEALTHCARE PRIVATE LIMITED

17.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.14.2 PRESENCIA GEOGRÁFICA

17.14.3 PORTAFOLIO DE PRODUCTOS

17.14.4 DESARROLLOS RECIENTES

17.15 TULIP DIAGNOSTICS (P) LTD.

17.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.15.2 PRESENCIA GEOGRÁFICA

17.15.3 PORTAFOLIO DE PRODUCTOS

17.15.4 DESARROLLOS RECIENTES

17.16 SONIC HEALTHCARE LIMITADA

17.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.16.2 PRESENCIA GEOGRÁFICA

17.16.3 PORTAFOLIO DE PRODUCTOS

17.16.4 DESARROLLOS RECIENTES

17.17 MERCK KGAA

17.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.17.2 PRESENCIA GEOGRÁFICA

17.17.3 PORTAFOLIO DE PRODUCTOS

17.17.4 DESARROLLOS RECIENTES

17.18 LABCORP

17.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.18.2 PRESENCIA GEOGRÁFICA

17.18.3 PORTAFOLIO DE PRODUCTOS

17.18.4 DESARROLLOS RECIENTES

17.19 LABORATORIOS SPECTRA

17.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.19.2 PRESENCIA GEOGRÁFICA

17.19.3 PORTAFOLIO DE PRODUCTOS

17.19.4 ACONTECIMIENTOS RECIENTES

17.2 SOCIOS DE ATENCIÓN MÉDICA DE DAVITA

17.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.20.2 PRESENCIA GEOGRÁFICA

17.20.3 PORTAFOLIO DE PRODUCTOS

17.20.4 ACONTECIMIENTOS RECIENTES

17.21 LABORATORIO MÉDICO ACM

17.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.21.2 PRESENCIA GEOGRÁFICA

17.21.3 PORTAFOLIO DE PRODUCTOS

17.21.4 DESARROLLOS RECIENTES

17.22 CEREBA SALUD

17.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.22.2 PRESENCIA GEOGRÁFICA

17.22.3 PORTAFOLIO DE PRODUCTOS

17.22.4 DESARROLLOS RECIENTES

18 INFORMES RELACIONADOS

19 CONCLUSIÓN

20 CUESTIONARIO

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.