Global Clinical Oncology Next Generation Sequencing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.04 Billion

USD

3.20 Billion

2025

2033

USD

1.04 Billion

USD

3.20 Billion

2025

2033

| 2026 –2033 | |

| USD 1.04 Billion | |

| USD 3.20 Billion | |

| % | |

|

Global Clinical Oncology Next Generation Sequencing Market Segmentation, By Technology (whole Genome Sequencing, Whole Exome Sequencing, Targeted Sequencing and Resequencing), Workflow (NGS Pre-Sequencing, NGS Sequencing, and NGS Data Analysis), Application (Screening, Companion Diagnostics, and Other), End User (Hospital Trenato

Oncología Clínica Mercado de secuenciación de próxima generaciónSinopsis

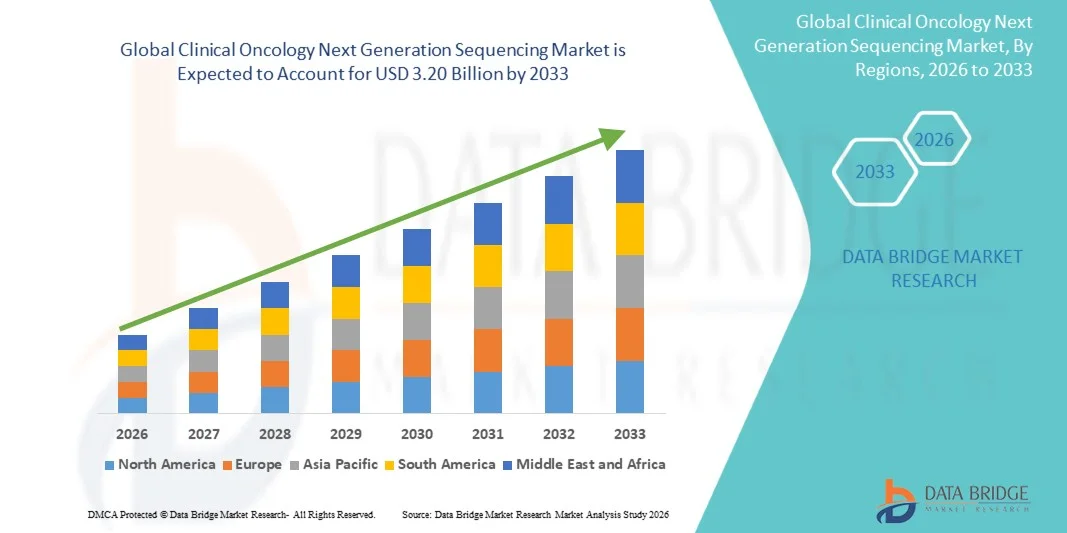

El mercado de secuenciación de la próxima generación fue valorado en la Oncología ClínicaUSD 1.04 billion in 2025y se prevé que alcanceUSD 3.20 billion by 2033, creciendo en unCAGR of 15.10% from 2026 to 2033El mercado está experimentando un fuerte crecimiento impulsado por la creciente adopción de enfoques de oncología de precisión, avances rápidos en tecnologías de secuenciación de próxima generación (GNS) y la creciente demanda de diagnósticos de cáncer personalizados y estrategias de tratamiento. El aumento de la prevalencia del cáncer en todo el mundo y la necesidad de perfiles tumorales tempranos y precisos están acelerando el uso de soluciones de oncología clínica basadas en NGS en todos los sistemas sanitarios.

La creciente integración de secuenciación genómica en la práctica habitual de oncología clínica, junto con la disminución de los costos de secuenciación y la mejora de las capacidades bioinformáticas, está permitiendo la adopción generalizada de plataformas NGS. Los hospitales, institutos de investigación sobre cáncer y laboratorios de diagnóstico están utilizando cada vez más NGS para la elaboración de perfiles de mutación tumoral, análisis de biopsia líquida y descubrimiento de biomarcadores. Además, la ampliación de las aplicaciones en la selección de terapia dirigida, la inmunooncología y la detección mínima de enfermedades residuales están impulsando la expansión del mercado. Las crecientes iniciativas gubernamentales que apoyan programas de medicina de precisión y proyectos de genómica de cáncer a gran escala también contribuyen al rápido crecimiento del mercado de secuenciación de oncología clínica de próxima generación.

Principales tendencias del mercado "

- América del Norte dominó el mercado de secuenciación de próxima generación con la mayor cuota de ingresos de 39,62% en 2025, apoyado por infraestructura avanzada de investigación genómica, fuertes inversiones en oncología de precisión, adopción generalizada de tecnologías de secuenciación de próxima generación (GNS) y la presencia de empresas biotecnológicas y farmacéuticas líderes.

- El segmento de Diagnósticos Companion dominaba el mercado con una proporción de 48,15% en 2025, impulsado por una fuerte integración de NGS en el desarrollo de terapia dirigida y la selección de tratamiento de oncología de precisión.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 11,3% de 2026 a 2033, alimentada por la ampliación de la infraestructura de diagnóstico del cáncer, el aumento de las inversiones sanitarias, el aumento de la adopción de medicamentos de precisión y el aumento de las actividades de investigación genómica en China, India, Japón y Corea del Sur.

- El segmento de flujo de trabajo de análisis de datos de NGS es la categoría de mayor crecimiento, proyectada para registrar un CAGR de 11,8%, reflejando la creciente demanda de plataformas bioinformáticas, interpretación genómica impulsada por AI y soluciones de procesamiento de datos basadas en la nube.

- El segmento de aplicación Companion Diagnostics domina el mercado con una cuota de ingresos del 41,27% en 2025, apoyada por el aumento del uso de pruebas genómicas para la selección de terapias, tratamiento personalizado del cáncer y el desarrollo específico de drogas.

- El segmento Laboratories representó la mayor proporción de usuarios finales del 46,35% en 2025, impulsada por volúmenes de procesamiento de muestras elevados, infraestructura avanzada de secuenciación e integración creciente de los servicios de pruebas de oncología.

- El segmento entero de secuenciación de exomas (WES) está presenciando un fuerte crecimiento debido a su capacidad de analizar eficazmente las regiones de codificación de proteínas del genoma, lo que lo hace altamente adecuado para la elaboración de perfiles de mutación del cáncer y aplicaciones de investigación clínica.

- El segmento de aplicación de Screening está surgiendo como un área de crecimiento clave, respaldada por la adopción de programas de detección temprana de cáncer, la ampliación de iniciativas de detección genómica basadas en la población y el aumento de la sensibilización sobre diagnósticos de oncología preventiva.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 1,04 millones

- Valor de mercado previsto (2033): 3,20 dólares

- CAGR prefabricado (2026–2033): 15,10%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Clinical Oncology Next Generation Sequencing MarketSegmentation

|

Atributos |

Oncología clínica Next Generation Sequencing KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Illumina Inc. (U.S.) |

|

Oportunidades de mercado |

· Ampliación de la oncología de la precisión y enfoques de tratamiento del cáncer personalizado · Rising Adopción de NGS en Biopsia líquida y detección precoz del cáncer · Integración creciente del análisis de datos genómicos y las plataformas NGS basadas en la nube |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Oncología Clínica Next Generation Sequencing Market Trends

Tendencia: Ampliación de la adopción de la oncología de la precisión y tratamiento del cáncer genético

El mercado global de Oncología Clínica Next Generation Sequencing (NGS) está presenciando un fuerte crecimiento debido al creciente cambio hacia la oncología de precisión y el diagnóstico de cáncer basado en la genómica. La oncología clínica NGS permite la elaboración integral de perfiles tumorales, permitiendo a los clínicos identificar mutaciones factibles, guiar terapias dirigidas y mejorar los resultados del tratamiento. La creciente carga del cáncer global, la creciente disponibilidad de diagnósticos acompañantes y la ampliación del uso de paneles multigénitos en la práctica clínica están acelerando la adopción en hospitales y laboratorios de diagnóstico. Además, los avances en la secuenciación de alto rendimiento, la genómica de células únicas y la interpretación de variantes con ayuda de la IA están mejorando la precisión diagnóstica y reduciendo los tiempos de rotación para las pruebas genómicas del cáncer.

Oncología Clínica Next Generation Sequencing Market Dynamics

Propulsor de mercado clave: creciente demanda de terapia de cáncer personalizada y tratamiento guiado por biomarcadores

Un importante conductor del mercado de oncología clínica NGS es la creciente demanda de terapia de cáncer personalizada basada en perfiles genómicos. Según la Organización Mundial de la Salud, el cáncer sigue siendo una de las principales causas de mortalidad a nivel mundial, con millones de nuevos casos diagnosticados anualmente, lo que hace necesario adoptar estrategias de tratamiento más precisas y eficaces.

La secuenciación de próxima generación desempeña un papel crítico en la identificación de mutaciones genéticas, heterogeneidad tumoral y mecanismos de resistencia, permitiendo a los oncólogos seleccionar terapias e inmunoterapias dirigidas más eficazmente. Las compañías farmacéuticas están integrando cada vez más NGS en ensayos clínicos para el descubrimiento de biomarcadores y la estratificación de pacientes. Además, la ampliación de la cobertura de reembolso para los ensayos genómicos en regiones desarrolladas como América del Norte y Europa está apoyando una adopción clínica más amplia. La creciente implementación de diagnósticos acompañantes junto con fármacos de oncología dirigidos está fortaleciendo aún más el papel del NGS en la atención moderna del cáncer.

Restricción clave / desafío: alto costo de secuenciación e interpretación bioinformática compleja

Un reto importante en el mercado global de Oncología Clínica NGS es el alto costo asociado con secuencias de trabajo, instrumentos especializados, reactivos e infraestructura de análisis de datos. La secuenciación de grado clínico requiere plataformas avanzadas, sistemas de control de calidad y experiencia bioinformática calificada para interpretar conjuntos de datos genómicos a gran escala. La complejidad de la interpretación variante y la falta de marcos analíticos estandarizados pueden conducir a la variabilidad en la presentación de informes clínicos. Además, los hospitales y laboratorios más pequeños de las economías emergentes a menudo se enfrentan a limitaciones financieras que limitan la adopción de tecnologías avanzadas del SGN. Las políticas limitadas de reembolso en algunas regiones y la necesidad de mejoras continuas de los programas informáticos y los equipos aumentan aún más los costos operacionales, lo que crea obstáculos para la aplicación generalizada.

Oportunidad de Mercado Clave: Integración de Inteligencia Artificial y Análisis Genómico Basado en la Nube

La integración de la inteligencia artificial (AI), el aprendizaje automático y las plataformas bioinformáticas basadas en la nube presenta una oportunidad significativa para el mercado de la Oncología Clínica NGS. Las herramientas propulsadas por IA pueden analizar rápidamente secuencias genómicas, identificar mutaciones clínicamente relevantes y ayudar a predecir la respuesta de la terapia, mejorando significativamente la eficiencia diagnóstica. Por ejemplo, las principales empresas de genómicas están adoptando cada vez más plataformas de secuenciación basadas en la nube para permitir la colaboración en tiempo real entre instituciones de investigación, hospitales y empresas farmacéuticas. La integración multiomics, que combina la genómica, la transcripción y la proteómica, aumenta aún más el descubrimiento de biomarcadores de cáncer y permite una caracterización tumoral más profunda.

In addition, large-scale national genomic initiatives, such as population-based cancer sequencing programs in North America, Europe, and Asia-Pacific, are expanding the clinic util of NGS. Se espera que el aumento de las inversiones en medicina de precisión, la adopción creciente de tecnologías de biopsia líquida y el creciente uso de tuberías de diagnóstico impulsadas por IA generen oportunidades de crecimiento sustanciales para el mercado de Oncología Clínica NGS durante todo el período previsto.

Oncología clínica Next Generation Sequencing Market Scope

El mercado de secuenciación de secuencias de próxima generación está segmentado por tecnología, flujo de trabajo, aplicación y usuario final.

- By Technology

Sobre la base de la tecnología, el Mercado de secuenciación de secuencias de la próxima generación se segmenta en secuenciación de todo el genoma, secuenciación de todo el exoma, secuenciación dirigida y secuenciación. El segmento de secuenciación dirigida dominaba el mercado con una proporción de 46,82% en 2025, debido a su alta precisión, menor costo de secuenciación, tiempo de rotación más rápido y fuerte utilidad clínica en el diagnóstico de oncología. Es ampliamente utilizado para identificar mutaciones de cáncer accionables y orientar la selección de terapia de precisión en los flujos de trabajo clínicos rutinarios. El aumento de la adopción en los diagnósticos complementarios y la planificación del tratamiento basada en biomarcadores está fortaleciendo aún más su dominio. Los hospitales y los laboratorios de diagnóstico prefieren los paneles específicos debido a la menor complejidad de los datos y a una interpretación más rápida. El aumento de la demanda de pruebas de cáncer eficientes en función de los costos en los mercados desarrollados y emergentes también está apoyando el crecimiento del segmento. Además, las empresas farmacéuticas utilizan cada vez más secuencias selectivas en programas de desarrollo de drogas. Una fuerte integración con kits de diagnóstico basados en NGS está mejorando la adopción clínica. Ampliar los volúmenes de pruebas de oncología a nivel mundial refuerza su posición principal.

Se espera que el segmento entero de secuenciación de genomas registre el crecimiento más rápido en un CAGR de 10,6% de 2026 a 2033, impulsado por la creciente demanda de perfiles genómicos integrales en casos de cáncer complejos y raros. Permite un análisis completo de las regiones de codificación y no codificación, mejorando la precisión de detección de mutaciones. La reducción de los costos de secuenciación y la mejora de la infraestructura bioinformática están acelerando la adopción. El creciente uso en instituciones de investigación y proyectos de genómica del cáncer está apoyando la expansión. El enfoque creciente en la medicina personalizada es más la demanda de conducción. La integración con instrumentos de interpretación genómica basados en AI está mejorando la eficiencia. Ampliar los ensayos clínicos que implican secuenciación genómica es impulsar la utilización. Los programas genómicos financiados por el Gobierno también están apoyando la adopción. Aumentar la necesidad de perfiles tumorales más profundos es un importante factor de crecimiento.

- Por flujo de trabajo

Sobre la base del flujo de trabajo, el mercado de secuenciación de secuencias de oncología clínica de próxima generación se segmenta en la secuencia previa de NGS, secuenciación NGS y análisis de datos NGS. El segmento NGS Sequencing dominaba el mercado con una proporción de 42,37% en 2025, debido a su papel central en la generación de datos genómicos de alto rendimiento para aplicaciones oncológicas. Está ampliamente desplegado en laboratorios clínicos y hospitales para la detección de perfiles tumorales y mutaciones. Los avances continuos en las plataformas de secuenciación están mejorando la velocidad y la precisión. La alta adopción en los flujos de trabajo de diagnóstico rutinario apoya el liderazgo de segmentos. La fuerte demanda de sistemas escalables de secuenciación refuerza el crecimiento. Aumentar la integración con sistemas automatizados de laboratorio está mejorando la eficiencia. Las empresas farmacéuticas dependen en gran medida de los productos de secuenciación para la identificación de biomarcadores. El aumento de la carga del cáncer global está impulsando volúmenes de pruebas. La ampliación de la infraestructura en el diagnóstico molecular está fortaleciendo aún más la adopción.

Se espera que el segmento de análisis de datos NGS crezca en el CAGR más rápido de 11,2% de 2026 a 2033, impulsado por la creciente complejidad de conjuntos de datos genómicos generados a través de plataformas de secuenciación. Aumentar la demanda de herramientas de interpretación basadas en la inteligencia artificial y el aprendizaje automático está aumentando el crecimiento. Las soluciones de bioinformática basadas en la nube están mejorando la accesibilidad y la escalabilidad. La creciente necesidad de apoyo a decisiones clínicas en tiempo real es apoyar la adopción. Ampliar los programas de oncología de precisión requieren herramientas de análisis avanzadas. El aumento de las colaboraciones entre empresas bioinformáticas y hospitales está acelerando el despliegue. Aumentar el uso de sistemas automatizados de interpretación de variantes es aumentar la eficiencia. El crecimiento en la integración multiomica está apoyando aún más la expansión. La demanda de informes más rápidos y precisos es un factor clave de crecimiento.

- By Application

Sobre la base de la aplicación, el Mercado de secuenciación de secuencias de la próxima generación se segmenta en Screening, Diagnósticos de Companión y Otros. El segmento de Diagnósticos Companion dominaba el mercado con una proporción de 48,15% en 2025, impulsado por una fuerte integración de NGS en el desarrollo de terapia dirigida y la selección de tratamiento de oncología de precisión. Desempeña un papel crítico en la identificación de pacientes elegibles para terapias específicas de cáncer. Las empresas farmacéuticas dependen cada vez más del diagnóstico de compañeros durante ensayos clínicos. Las aprobaciones reglamentarias para medicamentos específicos están impulsando la demanda. La adopción elevada en los flujos de trabajo personalizados de tratamiento del cáncer apoya la dominación. La fuerte colaboración entre las empresas de diagnóstico y las empresas farmacéuticas está acelerando el crecimiento. El aumento de la prevalencia de medicamentos contra la oncología selectiva está reforzando el uso. Los hospitales utilizan ampliamente diagnósticos compañeros para la planificación del tratamiento. La ampliación de los oleoductos de drogas basados en biomarcadores está fortaleciendo aún más la adopción.

Se espera que el segmento de Screening crezca en la CAGR más rápida de 12,0% de 2026 a 2033, impulsada por la adopción creciente de programas de detección precoz del cáncer. Aumentar la conciencia de la oncología preventiva está impulsando la demanda. La expansión de las tecnologías de detección basadas en la biopsia líquida está acelerando el crecimiento. Las iniciativas de detección del cáncer dirigidas por el Gobierno están apoyando la adopción. El aumento de la concentración en métodos de diagnóstico no invasivos aumenta el uso. La detección temprana del cáncer mejora significativamente los resultados de supervivencia. Los avances en tecnologías de secuenciación ultrasensibles están permitiendo una mejor precisión de detección. La creciente inversión sanitaria en diagnósticos preventivos se está expandiendo. Aumentar la integración del NGS en los programas de salud de la población es un factor clave.

- Por Usuario final

Sobre la base del usuario final, el Mercado de Secuenciación de Oncología Clínica Next Generation se segmenta en Hospitales, Clínicas, Laboratorios y Otros. El segmento de Hospitales dominaba el mercado con una proporción de 44,69% en 2025, debido a una fuerte infraestructura de diagnóstico y a una alta entrada de pacientes para el tratamiento del cáncer. Los hospitales sirven como centros primarios para el diagnóstico de oncología y la planificación del tratamiento. Aumentar la adopción de medicamentos de precisión está impulsando la utilización de NGS. La fuerte disponibilidad de laboratorios de diagnóstico molecular dentro de los hospitales apoya el dominio. La integración de NGS en los flujos de trabajo de oncología clínica está aumentando. El aumento de la carga del cáncer a nivel mundial está aumentando los volúmenes de pruebas hospitalarias. Los sólidos marcos de reembolso en las regiones desarrolladas apoyan la adopción. Los hospitales se asocian cada vez más con proveedores de pruebas genómicas. La creciente demanda de estrategias de tratamiento personalizadas refuerza el liderazgo.

Se espera que el segmento de Laboratorios sea testigo de la CAGR más rápida del 10,8% entre 2026 y 2033, impulsada por el aumento de la externalización de los servicios de pruebas genómicas. La expansión de laboratorios de diagnóstico molecular especializados está apoyando el crecimiento. El aumento de la demanda de servicios de secuenciación de alto rendimiento está acelerando la adopción. La eficiencia de los costos de los modelos de pruebas centralizados aumenta el uso. El aumento de la inversión en infraestructura avanzada de secuenciación está aumentando la capacidad. Aumentar la colaboración con los hospitales está ampliando la demanda de servicios. La adopción de flujos de trabajo automatizados de secuenciación está mejorando la eficiencia. Aumentar la necesidad de tiempos más rápidos es apoyar el crecimiento. La expansión de los laboratorios de genómica comercial en todo el mundo es un conductor clave.

Oncología Clínica Next Generation Sequencing Market Regional Analysis

América del Norte dominaba el mercado de secuenciación de oncología clínica de próxima generación y representaba la mayor parte de ingresos de39,62% en 2025, con el apoyo de infraestructuras avanzadas de investigación genómica, fuertes inversiones en oncología de precisión, amplia adopción de tecnologías de secuenciación de próxima generación (GNS) y la presencia de las principales empresas biotecnológicas y farmacéuticas. La región también se beneficia de una sólida actividad de ensayo clínico, fuertes marcos de reembolso para las pruebas genómicas y el aumento de la integración de las plataformas bioinformáticas impulsadas por AI en el diagnóstico de oncología. Los avances continuos en el diagnóstico de pareja y el desarrollo de terapia de cáncer personalizado refuerzan aún más la posición de liderazgo de América del Norte en el mercado global.

U.S. Clinical Oncology Next Generation Sequencing Market Insight

El mercado de secuenciación de oncología clínica estadounidense de próxima generación es testigo de un fuerte crecimiento debido a la rápida expansión de los programas de medicina de precisión, el aumento de la adopción de perfiles tumorales en la práctica de oncología rutinaria y el aumento de las inversiones en investigación genómica del cáncer. Las principales empresas biotecnológicas, centros médicos académicos y empresas farmacéuticas están integrando activamente el SGN en tuberías de desarrollo de drogas y ensayos clínicos para identificación de biomarcadores y estratificación de pacientes. Además, un sólido apoyo financiero federal y privado para la investigación del cáncer, junto con la creciente disponibilidad de diagnósticos de compañeros aprobados por la FDA, está acelerando la adopción clínica en hospitales y centros especializados de cáncer.

Europa Oncología Clínica Next Generation Sequencing Market Insight

El mercado de secuenciación de oncología clínica europea de próxima generación sigue siendo un factor clave para los ingresos mundiales, impulsado por sistemas de salud pública sólidos, ampliando las iniciativas nacionales de genoma del cáncer y aumentando la adopción de marcos de oncología de precisión. Países como Alemania, el Reino Unido y Francia están invirtiendo fuertemente en programas de medicina genómica e iniciativas de detección de cáncer centralizadas. La región también es testigo de una creciente colaboración entre instituciones académicas y empresas biotecnológicas para el descubrimiento de biomarcadores y la investigación de oncología traslacional. Aumentar la integración de NGS en el diagnóstico clínico rutinario está apoyando aún más la expansión del mercado en toda Europa.

U.K. Oncología Clínica Next Generation Sequencing Market Insight

El mercado de secuenciación de oncología clínica de la próxima generación está experimentando un crecimiento constante, apoyado por iniciativas como programas nacionales de secuenciación del cáncer y la adopción creciente de pruebas genómicas dentro del Servicio Nacional de Salud (NHS). El fuerte ecosistema de investigación del país, combinado con la creciente inversión en tecnologías de oncología de precisión y biopsia líquida, está permitiendo la detección temprana del cáncer y mejorar la selección de tratamiento. Además, las colaboraciones entre instituciones académicas de investigación y empresas farmacéuticas están acelerando la innovación en la genómica del cáncer y el desarrollo de terapia personalizada.

Alemania Oncología Clínica Next Generation Sequencing Market Insight

La oncología clínica alemana de próxima generación El mercado de secuenciación se está expandiendo constantemente debido a una fuerte infraestructura de investigación biomédica, un alto gasto sanitario y una mayor integración de diagnósticos genómicos en las vías de atención oncológica. Los institutos de investigación y hospitales alemanes están adoptando activamente NGS para clasificar subtipos de cáncer, seleccionar terapia y detectar mutaciones de resistencia. Además, la creciente participación en las redes europeas de investigación genómica y el aumento de la inversión en infraestructura de salud digital están apoyando aún más el crecimiento del mercado.

Asia-Pacific Clinical Oncology Next Generation Sequencing Market Insight

Se espera que el mercado de secuenciación de oncología clínica Asia-Pacífico sea elregión de crecimiento más rápido, con CAGR de 11,3% de 2026 a 2033, impulsado por la ampliación de la infraestructura sanitaria, el aumento de la incidencia del cáncer y el aumento de la adopción de enfoques de medicina de precisión. Los gobiernos de China, la India, el Japón y Corea del Sur están invirtiendo fuertemente en iniciativas de medicina genómica y programas nacionales de investigación del cáncer. La creciente disponibilidad de plataformas de secuenciación rentables y de redes de laboratorio clínico en expansión están acelerando aún más la adopción en toda la región.

Japón Oncología Clínica Next Generation Sequencing Market Insight

La oncología clínica de Japón de próxima generación El mercado de secuenciación es testigo de un crecimiento constante debido al fuerte apoyo gubernamental para la genómica del cáncer, la infraestructura sanitaria avanzada y la adopción creciente de tratamientos de oncología personalizados. Las instituciones de investigación japonesas participan activamente en proyectos de secuenciación genómica a gran escala centrados en la elaboración de perfiles de mutación del cáncer y el descubrimiento de biomarcadores. Además, la integración de herramientas de diagnóstico basadas en AI y la expansión de programas de medicina de precisión están fortaleciendo la adopción clínica de tecnologías NGS.

China Oncología Clínica Next Generation Sequencing Market Insight

La oncología clínica China de próxima generación El mercado de secuenciación está creciendo rápidamente, apoyado por el aumento de la carga del cáncer, la ampliación de las capacidades de investigación genómica y la fuerte inversión gubernamental en iniciativas de medicina de precisión. El aumento del establecimiento de centros de secuenciación a gran escala, la creciente industria biotecnológica y la ampliación del uso de NGS en los diagnósticos de oncología basados en hospitales están impulsando el crecimiento del mercado. Además, las colaboraciones entre empresas nacionales e internacionales de genómica están acelerando la transferencia de tecnología y mejorando la accesibilidad de soluciones avanzadas de secuenciación del cáncer en China.

Oncología Clínica Next Generation Sequencing Market Share

La Oncología Clínica Next Generation La industria de secuenciación está dirigida principalmente por empresas bien establecidas, incluyendo:

- Moog Inc. (U.S.)

- Dallara (Italia)

- Exail (Francia)

- IPG Automotive GmbH (Alemania)

- aiMotive (Hungría)

- VI‐grade GmbH (Alemania)

- Cruden B.V. (Países Bajos)

- Dynisma Ltd. (UK)

- Applied Intuition Inc. (U.S.)

- rFpro (rFpro Limited) (England)

- Siemens AG (Alemania)

- Dassault Systèmes SE (Francia)

- MTS Systems Corporation (Estados Unidos)

- CAE Inc. (Canadá)

- NVIDIA Corporation (Estados Unidos)

- AB Dynamics PLC (U.K.)

- Forum8 (Japón)

- Mitsubishi Precision Co., Ltd. (Japón)

- FAAC Incorporated (U.S.)

- DriveSafety (Estados Unidos)

- Simtec Simulation Technology GmbH (Alemania)

- MB Dynamics Inc. (Estados Unidos)

- Sanlab Simulation (India)

- SimCraft (Estados Unidos)

- CXC Simulations (U.S.)

- XPI Simulation (Reino Unido)

- Tecknotrove Simulator Systems Pvt. Ltd. (India)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (China)

- Shenzhen Zhongzhi Simulation (China)

- Hindustan Simulators (India)

- DriveSimSolutions (U.S.)

- Teksim Technologies (India)

- iMVR Inc. (U.S.)

- SimXperience (Estados Unidos)

Novedades en Oncología Clínica Next Generation Sequencing Market

- In September 2025, Moog Inc. has unveiled its latest motion systems all electric E60 Series and the electro pneumatic P60 Series, setting a new benchmark for simulation across aviation, land, and maritime training with support for up to 14,000 kg loads and high fidelity motion for Level D flight simulators and other professional uses. Las plataformas actualizadas ofrecen mayor fiabilidad, diseño compacto y tiempo de funcionamiento sostenido, lo que refleja la electrónica modernizada y el funcionamiento sostenible. Estos nuevos sistemas refuerzan el liderazgo de mercado de Moog en la tecnología de movimiento de simulación al aumentar el rendimiento, la eficiencia energética y la usabilidad

- En enero de 2025, Exail Technologies adquirió Leukos, un especialista en fotografía francés conocido por micro láseres pulsados, fuentes láser supercontinuum, láser ultrarrápidos y sistemas ópticos simulados, fortaleciendo sus capacidades tecnológicas e industriales en tecnologías avanzadas de láser y simulación. El acuerdo integra la experiencia de Leukos con las plataformas fotonicas, ópticas y de simulación de Exail, ampliando las ofertas de productos para aplicaciones en biofotónicas, microelectrónicas y simulaciones de entrenamiento de alta fidelidad. Esta adquisición estratégica acelera la innovación de Exail en tecnologías de alta tecnología, creando sinergias que expanden su alcance en aplicaciones científicas, industriales y de simulación, reforzando su posición como proveedor de tecnología avanzada líder

- En noviembre de 2025, IPG Automotive lanzó CarMaker 15.0, la última versión de su software de simulación de conducción utilizado para el desarrollo de vehículos virtuales. La nueva versión mejora la exactitud de la simulación integrando unidades de control electrónico virtual (VECUs), permitiendo a los ingenieros probar software y sistemas de vehículos en etapas de desarrollo anteriores. También incluye modelos de sensores mejorados y mejores capacidades de ensayo de resistencia para ADAS y vehículos autónomos. Este desarrollo fortalece la posición de IPG Automotive en el mercado de simuladores de conducción, ya que CarMaker permite a los fabricantes de automóviles realizar pruebas de vehículos complejos en un entorno de conducción virtual en lugar de pruebas de carreteras físicas.

- En noviembre de 2024, IPG Automotive lanzó CarMaker 14.0, introduciendo nuevas capacidades de simulación incluyendo modelos avanzados de sensores y entornos virtuales más realistas. La actualización permite a los desarrolladores simular escenarios complejos de tráfico que implican peatones, vehículos y diferentes condiciones meteorológicas. Estas características ayudan a las empresas automotrices a probar ADAS y sistemas de conducción autónomos de manera más eficiente en simuladores de conducción, reduciendo el tiempo y el coste del desarrollo. La actualización también amplió las capacidades de simulación para vehículos pesados utilizando la plataforma TruckMaker.

- En junio de 2023, IPG Automotive participó en el proyecto de investigación UNICARagil, colaborando con universidades y socios industriales para desarrollar arquitecturas automatizadas de vehículos. La empresa contribuyó a su plataforma de simulación de conducción de CarMaker para apoyar la simulación y validación de sistemas de conducción automatizados en entornos de Software-en-el-Loop (SIL) y Hardware-en-el-Loop (HIL). Esta colaboración demuestra la aplicación de Oncología Clínica Next Generation Sequencing en investigación y desarrollo de soluciones de movilidad autónoma

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 DATOS DE VOLUMEN DE VENTAS

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS FUTURAS

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGLAMENTARIAS

11.2.1 CLASE I

11.2.2 CLASE II

11.2.3 CLASE III

11.3 PRESENTACIONES REGLAMENTARIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 ANÁLISIS DE LA CADENA DE VALOR

15 ECONOMÍA DE LA SALUD

15.1 GASTO EN ATENCIÓN SANITARIA

15.2 GASTOS DE CAPITAL

15.3 TENDENCIAS DE CAPEX

15.4 ASIGNACIÓN DE CAPEX

15.5 FUENTES DE FINANCIAMIENTO

15.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

15.7 RACIÓN DEL PIB EN EL PIB GENERAL

15.8 ESTRUCTURA DEL SISTEMA DE SALUD

15.9 POLÍTICAS GUBERNAMENTALES

15.1 DESARROLLO ECONÓMICO

16 MERCADO MUNDIAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA, POR TECNOLOGÍA

16.1 DESCRIPCIÓN GENERAL

16.2 SECUENCIACIÓN DE PRÓXIMA GENERACIÓN

16.3 SECUENCIACIÓN DEL GENOMA COMPLETO

16.4 SECUENCIACIÓN DEL EXOMA COMPLETO

16.5 SECUENCIACIÓN Y RESECUENCIACIÓN DIRIGIDAS

16.6 ÓMICOS

17 MERCADO MUNDIAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA, POR PRODUCTO Y SERVICIOS

17.1 INFORMACIÓN GENERAL

17.2 INSTRUMENTOS

17.2.1 POR PRODUCTO

17.2.1.1. ESTACIÓN DE TRABAJO/PLATAFORMA

17.2.1.2. SECUENCIADORES DE PRÓXIMA GENERACIÓN

17.2.1.2.1. AUTOMATIZADO

17.2.1.2.2. SEMIAUTOMATIZADO

17.2.1.3. OTROS

17.2.2 POR TIPO

17.2.2.1. ALTA SECUENCIACIÓN

17.2.2.2. SECUENCIACIÓN BAJA

17.2.3 POR MODALIDAD

17.2.3.1. INDEPENDIENTE

17.2.3.2. PORTÁTILES

17.2.3.3. SOBREMESA

17.3 CONSUMIBLES

17.3.1 FRAGMENTACIÓN DEL ADN, REPARACIÓN DE EXTREMOS, COLA A Y SELECCIÓN DE TAMAÑO

17.3.1.1. REACTIVOS Y KITS

17.3.1.1.1. KIT DE HIBRIDACIÓN RÁPIDA Y LAVADO

17.3.1.1.2. KIT DE HIBRIDACIÓN Y LAVADO ESTÁNDAR

17.3.1.1.3. BLOQUEADOR UNIVERSAL

17.3.1.1.4. SISTEMA DE DETECCIÓN DE METILACIÓN

17.3.1.1.5. OTROS

17.3.1.2. OTROS

17.3.2 PREPARACIÓN DE LA BIBLIOTECA

17.3.2.1. KITS DE GENOMA COMPLETO

17.3.2.1.1.12 MUESTRA

17.3.2.1.1.1 CON PERLAS DE PREPARACIÓN

17.3.2.1.1.2 SIN PERLAS DE PREPARACIÓN

17.3.2.1.2.24 MUESTRA

17.3.2.1.2.1 CON PERLAS DE PREPARACIÓN

17.3.2.1.2.2 SIN PERLAS DE PREPARACIÓN

17.3.2.1.3.96 MUESTRA

17.3.2.1.3.1 CON PERLAS DE PREPARACIÓN

17.3.2.1.3.2 SIN PERLAS DE PREPARACIÓN

17.3.2.2. OTROS

17.3.3 KITS GENÓMICOS DE EXOMAS

17.3.3.1.12 MUESTRA

17.3.3.1.1. CON PERLAS DE PREPARACIÓN

17.3.3.1.2. SIN PERLAS DE PREPARACIÓN

17.3.3.2.24 MUESTRA

17.3.3.2.1. CON PERLAS DE PREPARACIÓN

17.3.3.2.2. SIN PERLAS DE PREPARACIÓN

17.3.3.3.96 MUESTRA

17.3.3.3.1. CON PERLAS DE PREPARACIÓN

17.3.3.3.2. SIN PERLAS DE PREPARACIÓN

17.3.3.3.3. OTROS

17.3.4 ENRIQUECIMIENTO DEL OBJETIVO

17.3.4.1. POR REGIÓN OBJETIVO

17.3.4.1.1. 60 MB

17.3.4.1.2. 51 MB

17.3.4.1.3.39 MB

17.3.4.1.4. OTROS

17.3.4.2. POR TIPO DE SONDA

17.3.4.2.1. CEBO DE ARN C BIOTINILADO

17.3.4.2.2. CEBO DE ADN BIOTINILADO

17.3.4.2.3. OTROS

17.3.4.3. OTROS

17.4 SERVICIOS

17.4.1 SERVICIOS DE SECUENCIACIÓN

17.4.1.1. SECUENCIACIÓN DE ARN

17.4.1.2. SECUENCIACIÓN DEL EXOMA COMPLETO

17.4.1.3. SECUENCIACIÓN DEL GENOMA COMPLETO

17.4.1.4. SECUENCIACIÓN DIRIGIDA

17.4.1.5. SECUENCIACIÓN DE CHIP

17.4.1.6. SECUENCIACIÓN DE NOVO

17.4.1.7. SECUENCIACIÓN DE METILO

17.4.1.8. OTROS

17.4.2 SERVICIOS DE GESTIÓN DE DATOS

17.4.2.1. SERVICIOS DE ANÁLISIS DE DATOS NGS

17.4.2.2. SOFTWARE Y BANCOS DE TRABAJO DE ANÁLISIS DE DATOS NGS

17.4.2.2.1. BIBLIOTECAS PARA EL CRIBADO GENÓMICO

17.4.2.2.2. BIBLIOTECAS DE CRIBADO CRISPR-CAS9

17.4.2.2.2.1 SGRNA AGRUPADO

17.4.2.2.2.2 CRRNA EN MATRIZ

17.4.2.2.3. BIBLIOTECAS DE ARNCR DE ACTIVACIÓN CRISPR

17.4.2.2.3.1 FAMILIAS DE GEN

17.4.2.2.3.2 MEDICABLE

17.4.2.2.3.3 GENOMA HUMANO COMPLETO

17.4.2.2.4. BIBLIOTECAS DE CRIBADO DE ARNI

17.4.2.2.4.1 ARNsi

17.4.2.2.4.2 ARNSH

17.4.2.2.4.3 MICROARN

17.4.2.2.5. BIBLIOTECAS DE CDNA Y ORF

17.4.2.2.5.1 CCSB ORFEOMA HUMANO

17.4.2.2.5.2 COLABORACIÓN DEL ORFEOMA

17.4.2.2.5.3 COLECCIÓN DE GENES DE MAMÍFEROS

17.4.2.2.6. OTROS

17.4.2.3. SERVICIOS ÓMICOS

17.4.2.4. OTROS

18 MERCADO MUNDIAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA, POR TIPO DE SECUENCIACIÓN

18.1 DESCRIPCIÓN GENERAL

18.2 SECUENCIACIÓN DE LECTURA ÚNICA

18.3 SECUENCIACIÓN DE PARES EXTREMOS

19 MERCADO MUNDIAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA, POR MÉTODOS DE SECUENCIACIÓN

19.1 DESCRIPCIÓN GENERAL

19.2 BAJO RENDIMIENTO

19.3 RENDIMIENTO MEDIO

19.4 ALTO RENDIMIENTO

20 MERCADO MUNDIAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA, POR APLICACIÓN

20.1 INFORMACIÓN GENERAL

20.2 MEDICINA DE PRECISIÓN PARA EL CÁNCER

20.3 BIOPSIA LÍQUIDA

20.4 MONITOREO DE LA ENFERMEDAD RESIDUAL MÍNIMA (ERM)

20.5 INMUNOTERAPIA CONTRA EL CÁNCER

20.6 OTROS

21 MERCADO MUNDIAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA, POR TIPO DE CÁNCER

21.1 INFORMACIÓN GENERAL

21.2 CÁNCER DE MAMA

21.3 CÁNCER DE PULMÓN

21.4 CÁNCER COLORRECTAL

21.5 CÁNCER DE PRÓSTATA

21.6 LEUCEMIA

21.7 LINFOMA

21.8 MELANOMA

21.9 OTROS

22 MERCADO MUNDIAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA, POR USUARIO FINAL

22.1 INFORMACIÓN GENERAL

22.2 HOSPITALES

22.2.1 PÚBLICO

22.2.2 PRIVADO

22.3 EMPRESAS FARMACÉUTICAS Y DE BIOTECNOLOGÍA

22.3.1 PEQUEÑO

22.3.2 MEDIO

22.3.3 GRANDE

22.4 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

22.5 LABORATORIOS CLÍNICOS

22.6 INSTITUTOS GUBERNAMENTALES

22.7 LABORATORIOS FORENSES

22.8 ORGANIZACIONES DE INVESTIGACIÓN POR CONTRATO (CROS)

22.9 OTROS

23 MERCADO MUNDIAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA, POR CANAL DE DISTRIBUCIÓN

23.1 INFORMACIÓN GENERAL

23.2 LICITACIONES DIRECTAS

23.3 VENTAS AL POR MENOR

23.4 OTROS

24 MERCADO MUNDIAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA, POR REGIÓN

24.1 MERCADO MUNDIAL DE CARROS MÉDICOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

24.2 AMÉRICA DEL NORTE

24.2.1 EE. UU.

24.2.2 CANADÁ

24.2.3 MÉXICO

24.3 EUROPA

24.3.1 ALEMANIA

24.3.2 FRANCIA

24.3.3 Reino Unido

24.3.4 ITALIA

24.3.5 ESPAÑA

24.3.6 RUSIA

24.3.7 TURQUÍA

24.3.8 BÉLGICA

24.3.9 PAÍSES BAJOS

24.3.10 SUIZA

24.3.11 RESTO DE EUROPA

24.4 ASIA-PACÍFICO

24.4.1 JAPÓN

24.4.2 CHINA

24.4.3 COREA DEL SUR

24.4.4 INDIA

24.4.5 AUSTRALIA

24.4.6 SINGAPUR

24.4.7 TAILANDIA

24.4.8 MALASIA

24.4.9 INDONESIA

24.4.10 FILIPINAS

24.4.11 RESTO DE ASIA-PACÍFICO

24.5 SUDAMÉRICA

24.5.1 BRASIL

24.5.2 ARGENTINA

24.5.3 RESTO DE SUDAMÉRICA

24.6 ORIENTE MEDIO Y ÁFRICA

24.6.1 SUDÁFRICA

24.6.2 ARABIA SAUDITA

24.6.3 Emiratos Árabes Unidos

24.6.4 EGIPTO

24.6.5 ISRAEL

24.6.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

24.7 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

25 MERCADO GLOBAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA, PANORAMA EMPRESARIAL

25.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

25.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

25.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

25.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

25.5 FUSIONES Y ADQUISICIONES

25.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

25.7 EXPANSIONES Y ASOCIACIONES

25.8 CAMBIOS REGLAMENTARIOS

26 MERCADO GLOBAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA, ANÁLISIS FODA Y DBMR

27 MERCADO GLOBAL DE SECUENCIACIÓN DE PRÓXIMA GENERACIÓN EN ONCOLOGÍA CLÍNICA, PERFIL DE LA EMPRESA

27.1 ACT GENOMICS

27.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.1.2 ANÁLISIS DE INGRESOS

27.1.3 PRESENCIA GEOGRÁFICA

27.1.4 PORTAFOLIO DE PRODUCTOS

27.1.5 DESARROLLOS RECIENTES

27.2 RESOLUCIÓN BIOSCIENCE, INC. (AGILENT TECHNOLOGIES, INC.)

27.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.2.2 ANÁLISIS DE INGRESOS

27.2.3 PRESENCIA GEOGRÁFICA

27.2.4 PORTAFOLIO DE PRODUCTOS

27.2.5 DESARROLLOS RECIENTES

27.3 ILLUMINA, INC.

27.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.3.2 ANÁLISIS DE INGRESOS

27.3.3 PRESENCIA GEOGRÁFICA

27.3.4 PORTAFOLIO DE PRODUCTOS

27.3.5 DESARROLLOS RECIENTES

27,4 BD

27.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.4.2 ANÁLISIS DE INGRESOS

27.4.3 PRESENCIA GEOGRÁFICA

27.4.4 PORTAFOLIO DE PRODUCTOS

27.4.5 DESARROLLOS RECIENTES

27.5 GENÓMICA DE BAYAS

27.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.5.2 ANÁLISIS DE INGRESOS

27.5.3 PRESENCIA GEOGRÁFICA

27.5.4 PORTAFOLIO DE PRODUCTOS

27.5.5 DESARROLLOS RECIENTES

27.6 LABORATORIOS BIO-RAD, INC.

27.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.6.2 ANÁLISIS DE INGRESOS

27.6.3 PRESENCIA GEOGRÁFICA

27.6.4 PORTAFOLIO DE PRODUCTOS

27.6.5 DESARROLLOS RECIENTES

27.7 DNASTAR

27.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.7.2 ANÁLISIS DE INGRESOS

27.7.3 PRESENCIA GEOGRÁFICA

27.7.4 PORTAFOLIO DE PRODUCTOS

27.7.5 DESARROLLOS RECIENTES

27.8 EUROFINS GENÓMICA

27.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.8.2 ANÁLISIS DE INGRESOS

27.8.3 PRESENCIA GEOGRÁFICA

27.8.4 PORTAFOLIO DE PRODUCTOS

27.8.5 DESARROLLOS RECIENTES

27.9 QIAGEN

27.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.9.2 ANÁLISIS DE INGRESOS

27.9.3 PRESENCIA GEOGRÁFICA

27.9.4 PORTAFOLIO DE PRODUCTOS

27.9.5 DESARROLLOS RECIENTES

27.1 CIENCIAS DE LA VIDA DE CARIS

27.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.10.2 ANÁLISIS DE INGRESOS

27.10.3 PRESENCIA GEOGRÁFICA

27.10.4 PORTAFOLIO DE PRODUCTOS

27.10.5 DESARROLLOS RECIENTES

27.11 F. HOFFMANN-LA ROCHE LTD

27.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.11.2 ANÁLISIS DE INGRESOS

27.11.3 PRESENCIA GEOGRÁFICA

27.11.4 PORTAFOLIO DE PRODUCTOS

27.11.5 DESARROLLOS RECIENTES

27.12 THERMO FISHER SCIENTIFIC INC

27.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.12.2 ANÁLISIS DE INGRESOS

27.12.3 PRESENCIA GEOGRÁFICA

27.12.4 PORTAFOLIO DE PRODUCTOS

27.12.5 DESARROLLOS RECIENTES

27.13 MYRIAD GENETICS, INC

27.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.13.2 ANÁLISIS DE INGRESOS

27.13.3 PRESENCIA GEOGRÁFICA

27.13.4 PORTAFOLIO DE PRODUCTOS

27.13.5 DESARROLLOS RECIENTES

27.14 BGI

27.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.14.2 ANÁLISIS DE INGRESOS

27.14.3 PRESENCIA GEOGRÁFICA

27.14.4 PORTAFOLIO DE PRODUCTOS

27.14.5 DESARROLLOS RECIENTES

27.15 REVVITY

27.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.15.2 ANÁLISIS DE INGRESOS

27.15.3 PRESENCIA GEOGRÁFICA

27.15.4 PORTAFOLIO DE PRODUCTOS

27.15.5 ACONTECIMIENTOS RECIENTES

27.16 FUNDACIÓN MEDICINA, INC.,

27.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.16.2 ANÁLISIS DE INGRESOS

27.16.3 PRESENCIA GEOGRÁFICA

27.16.4 PORTAFOLIO DE PRODUCTOS

27.16.5 DESARROLLOS RECIENTES

27.17 PACBIO

27.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.17.2 ANÁLISIS DE INGRESOS

27.17.3 PRESENCIA GEOGRÁFICA

27.17.4 PORTAFOLIO DE PRODUCTOS

27.17.5 ACONTECIMIENTOS RECIENTES

27.18 OXFORD NANOPORE TECNOLOGÍAS PLC.

27.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.18.2 ANÁLISIS DE INGRESOS

27.18.3 PRESENCIA GEOGRÁFICA

27.18.4 PORTAFOLIO DE PRODUCTOS

27.18.5 ACONTECIMIENTOS RECIENTES

27.19 GRAPHPAD SOFTWARE, LLC,

27.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.19.2 ANÁLISIS DE INGRESOS

27.19.3 PRESENCIA GEOGRÁFICA

27.19.4 PORTAFOLIO DE PRODUCTOS

27.19.5 ACONTECIMIENTOS RECIENTES

27.2 MACROGEN, INC.

27.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.20.2 ANÁLISIS DE INGRESOS

27.20.3 PRESENCIA GEOGRÁFICA

27.20.4 PORTAFOLIO DE PRODUCTOS

27.20.5 ACONTECIMIENTOS RECIENTES

27.21 AZENTA CIENCIAS DE LA VIDA

27.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.21.2 ANÁLISIS DE INGRESOS

27.21.3 PRESENCIA GEOGRÁFICA

27.21.4 PORTAFOLIO DE PRODUCTOS

27.21.5 ACONTECIMIENTOS RECIENTES

27.22 TAKARA BIO INC.

27.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.22.2 ANÁLISIS DE INGRESOS

27.22.3 PRESENCIA GEOGRÁFICA

27.22.4 PORTAFOLIO DE PRODUCTOS

27.22.5 DESARROLLOS RECIENTES

27.23 NOVOGENE CO., LTD.

27.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.23.2 ANÁLISIS DE INGRESOS

27.23.3 PRESENCIA GEOGRÁFICA

27.23.4 PORTAFOLIO DE PRODUCTOS

27.23.5 ACONTECIMIENTOS RECIENTES

27.24 HERRAMIENTAS BIOLÓGICAS ESTÁNDAR INC.

27.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.24.2 ANÁLISIS DE INGRESOS

27.24.3 PRESENCIA GEOGRÁFICA

27.24.4 PORTAFOLIO DE PRODUCTOS

27.24.5 DESARROLLOS RECIENTES

27.25 BIOLABS CREATIVOS

27.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.25.2 ANÁLISIS DE INGRESOS

27.25.3 PRESENCIA GEOGRÁFICA

27.25.4 PORTAFOLIO DE PRODUCTOS

27.25.5 ACONTECIMIENTOS RECIENTES

27.26 CORPORACIÓN DE INVESTIGACIÓN ZYMO

27.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.26.2 ANÁLISIS DE INGRESOS

27.26.3 PRESENCIA GEOGRÁFICA

27.26.4 PORTAFOLIO DE PRODUCTOS

27.26.5 ACONTECIMIENTOS RECIENTES

27.27 VERACYTE, INC

27.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.27.2 ANÁLISIS DE INGRESOS

27.27.3 PRESENCIA GEOGRÁFICA

27.27.4 PORTAFOLIO DE PRODUCTOS

27.27.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

28 INFORMES RELACIONADOS

29 CONCLUSIÓN

30 CUESTIONARIO

31 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.