Global Clinical Trial Supply And Logistics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.96 Billion

USD

5.96 Billion

2025

2033

USD

5.96 Billion

USD

5.96 Billion

2025

2033

| 2026 –2033 | |

| USD 5.96 Billion | |

| USD 5.96 Billion | |

| % | |

|

Compromiso de pruebas clínicas " Segmentación de mercados logísticos " , por servicio (Logisticas " Distribución, almacenamiento " Retención, embalaje, etiquetado " , fabricación, comparación Sourcing y otros servicios), Fase (Phase I, Fase II, Fase III y Fase IV), Área Terapéutica (Oncología, Enfermedades cardiovasculares y otros) y Uso final (Farmaco)

Información general sobre el mercado logístico y el suministro de pruebas clínicas

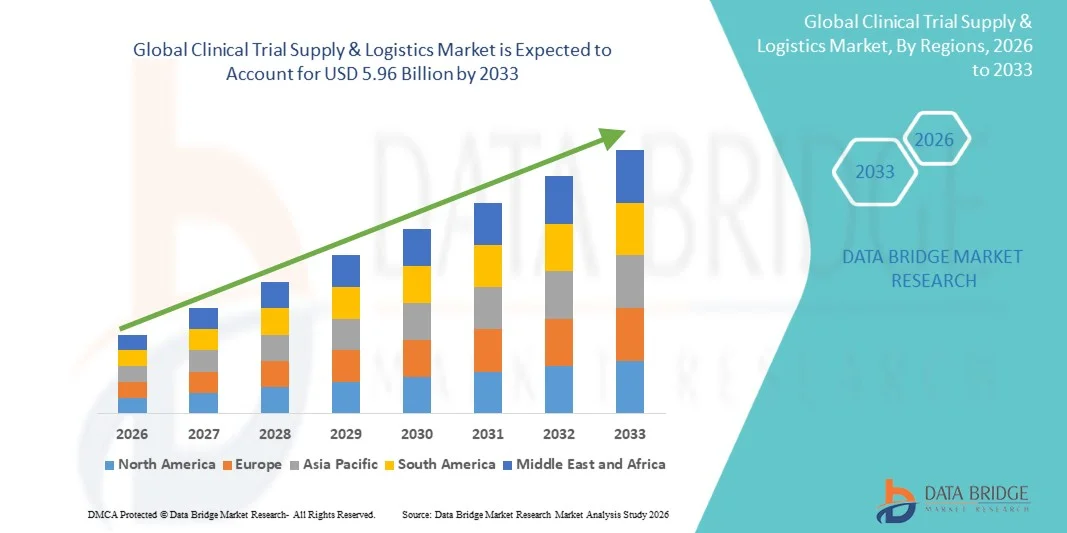

Según el análisis de investigación del mercado de datos El mercado global de suministro de ensayos clínicos y logística fue valoradoUSD 5.96 mil millones en 2025y se prevé que alcanceUSD 10.8 billion by 2033, creciendo en unCAGR of 7.80%durante el período previsto.

El escenario actual del mercado se caracteriza por la creciente complejidad de los ensayos clínicos, la globalización de la investigación y la creciente adopción de biologicos y terapias celulares y genéticas. Entre los principales factores de crecimiento figuran el creciente número de ensayos clínicos mundiales, el aumento de los gastos farmaceuticos de Rciente, la expansión de ensayos clínicos descentralizados (DCT), la creciente demanda de logística de terapia celular y genética, la previsión de la oferta impulsada por AI, los modelos de entrega directa a pacientes y el aumento de la contratación externa de operaciones logísticas a proveedores especializados de terceros.

Tamaño del mercado

- Valor mundial del mercado (2025): 5.96 dólares

- Valor de mercado esperado (2033): USD 10,8 millones

- CAGR prefabricado (2026–2033): 7,80%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Principales tendencias del mercado "

- América del Norte representó la mayor cuota de ingresos en 2024, con un 38,3% del mercado mundial, impulsada por una fuerte infraestructura farmacéutica R plagaD y un alto volumen de actividad de ensayo clínico.

- Se espera que Asia-Pacífico sea testigo del crecimiento más rápido durante el período previsto debido al aumento de las actividades de ensayo clínico, la mejora de la infraestructura sanitaria y las políticas gubernamentales favorables. La región representaba el 21.0% del mercado mundial en 2024.

- Logistics & Distribution dominó el segmento de servicio en 2024, contando los ingresos de USD 1.200 millones, impulsados por la necesidad crítica de entrega oportuna de materiales de ensayo clínico y logística controlada por temperatura.

- La fase III dominó el mercado en 2025, ya que los ensayos a gran escala requieren un amplio apoyo logístico para su distribución en múltiples sitios.

- Las empresas farmacéuticas " biofarmacéuticas " representaron el mayor segmento de uso final, ya que estas organizaciones realizan la mayoría de ensayos clínicos.

- Aumentar la adopción de ensayos clínicos descentralizados está apoyando la demanda de logística directa a paciente y soluciones de entrega de última millas.

- AI, IoT y las tecnologías de la cadena de suministro digital están mejorando la eficiencia logística, la visibilidad y el cumplimiento en todo el ecosistema del ensayo clínico.

- La sostenibilidad en la logística de ensayos clínicos está surgiendo como una tendencia significativa, con empresas que invierten en cargadores reutilizables controlados por temperatura, embalaje reciclable, transporte neutro de carbono y optimización de rutas.

Informe Scope and Clinical Trial Supply & Logistics Market Segmentation

|

Atributos |

Fuente de ensayo clínico " Clave logísticaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Thermo Fisher Scientific Inc. (U.S.) · UPS Healthcare (U.S.) · DHL Supply Chain (Alemania) · FedEx Corporation (Estados Unidos) · Grupo Almac (Reino Unido) · Soluciones farmacéuticas catalentas · Parexel International Corporation (U.S.) · Desarrollo de fármacos Labcorp (EE.UU.) · Marken (U.S.) · World Courier (U.S.) · Kuehne + Nagel (Suiza) · PPD (parte de Thermo Fisher Scientific) (Estados Unidos) · ICON plc (Irlanda) · Syneos Health (U.S.) · Grupo Clinigen (Reino Unido) · Movianto (U.S.) · Salud UDG (Irlanda) · Celerion (U.S.) · Ancillare (U.S.) · CRYOPDP (Francia) |

|

Oportunidades de mercado |

· Ampliación en mercados emergentes, en particular Asia-Pacífico y América Latina · Aumento de la demanda de la cadena fría y la logística controlada por la temperatura · Ampliación regional de depósitos y gestión de inventarios digitales · Tecnologías avanzadas de embalaje y modelos de suministro centrados en el paciente · Desarrollo de soluciones logísticas sostenibles y ecológicas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado logístico y de la oferta de pruebas clínicas

Tendencia: Pruebas clínicas descentralizadas y logística directa a patente

La aparición de ensayos clínicos descentralizados (DCTs) está transformando fundamentalmente las cadenas de suministro de ensayos clínicos. Los proveedores logísticos están adaptando sus modelos de servicio para priorizar la entrega a última hora, los flujos de trabajo de tratamiento basados en el hogar y el envío directo a paciente con entrega controlada por temperatura y documentación de cadena de custodia robusta. El cambio hacia los modelos híbridos de prueba está impulsando la demanda de soluciones logísticas flexibles y escalables.

Por ejemplo, el ensayo Trials@Home RADIAL, realizado en seis países europeos, implementó un modelo de entrega directo a participativo y logró un 94% de tasa de entrega exitosa. Además, en noviembre de 2025, Cenmed y Curavit se asoció para simplificar el kiting de ensayos clínicos y la logística para ensayos clínicos descentralizados e híbridos.

Dinámicas del mercado de pruebas clínicas

Conductor del mercado clave: creciente complejidad de los ensayos clínicos

El aumento de los biologicos, la medicina personalizada, las terapias de genes y los diseños de ensayo descentralizados ha creado requisitos de cadena de suministro cada vez más complejos. Las terapias avanzadas requieren controles de temperatura estrictos, embalaje personalizado, seguimiento en tiempo real y protocolos de manejo especializados. Terapias de células y genes que requieren almacenamiento criogénico por debajo de -150°C amplifican aún más los requisitos logísticos, impulsando la demanda de proveedores de logística especializados con sistemas de gestión de calidad robustos.

Por ejemplo, una empresa biotecnológica mundial que realizaba un estudio de células y terapia de genes basados en LN2 en Israel requería almacenamiento criogénico, acceso rápido al equipo auxiliar especializado y productos de origen local. Oximio coordinó la adquisición de baños de agua criogénicos, congeladores de ultratemperatura y medicamentos de linfodepleción de múltiples proveedores, manteniendo el tiempo de tratamiento estricto del paciente.

Restricción clave / desafío: Altos costos de la logística controlada por la temperatura

Una limitación significativa para garantizar un control constante de temperatura desde la fabricación hasta la entrega clínica del sitio presenta importantes retos operacionales y financieros. Las excursiones de temperatura pueden dar lugar a la degradación de los productos, los retrasos en los juicios y el incumplimiento reglamentario, lo que da lugar a importantes pérdidas financieras. Los costos asociados con embalaje especializado en cadenas frías, monitoreo continuo y planificación de contingencias aumentan significativamente los presupuestos de ensayos clínicos.

Según Grand View Research, se proyecta que el mercado global de la logística de la cadena fría crecerá en un CAGR de 15,2% de 2025 a 2030, lo que refleja la importante inversión necesaria para la logística controlada por temperatura. Por ejemplo, empaquetar dos viales biológicos de investigación en un solo cartón de cadena fría redujo los costos generales de estudio en casi un 20%, lo que dio lugar a ahorros de aproximadamente 200.000 dólares de los EE.UU., manteniendo el impulso de inscripción de pacientes.

Oportunidad del mercado clave: Ampliación en mercados emergentes

Los mercados emergentes, especialmente en Asia Pacífico y América Latina, ofrecen importantes oportunidades de crecimiento. La creciente presencia de empresas farmacéuticas y biofarmacéuticas en China, India, Brasil y Corea del Sur, junto con la creciente actividad de ensayo clínico, está impulsando la demanda de servicios logísticos especializados. La actividad de ensayo clínico en Asia Pacífico está aumentando considerablemente más rápido que en Europa, creando oportunidades para que los proveedores de logística establezcan centros regionales de distribución.

Por ejemplo, en marzo de 2026, Zuellig Pharma reubicó su depósito clínico en Misato, Japón, fortaleciendo su capacidad de suministro clínico en Asia Pacífico. En diciembre de 2025, Zuellig Pharma abrió un centro de innovación de apoyo a ensayos clínicos de 3,800 metros cuadrados en Corea del Sur. En abril de 2025, Akesa se asoció con Rock8 Science para fortalecer las cadenas de suministro farmacéutico en toda la región de Asia y el Pacífico.

Ámbito de suministro de pruebas clínicas y mercado logístico

El mercado de suministro de ensayos clínicos " logística se segmenta sobre la base del servicio, fase, área terapéutica y uso final.

- Por Servicio

Sobre la base de los servicios, el mercado se centra en la distribución de la logística, el almacenamiento, el embalaje, el etiquetado " cegado, la fabricación, la contratación pública utilizada en la comparación y otros servicios. La distribución de Logística " dominó el mercado en 2024, contando los ingresos de 1.200,3 millones de dólares, impulsados por la necesidad crítica de entrega oportuna de materiales de ensayo clínico a sitios de todo el mundo y la complejidad creciente de la logística controlada por temperatura. El segmento abarca los servicios de transporte, gestión de inventarios, despacho aduanero y entrega de última millas esenciales para las operaciones de ensayo clínico. Se espera que el aumento de la contratación externa de operaciones logísticas a proveedores especializados de terceros apoye el crecimiento de los segmentos durante todo el período previsto. La adopción de plataformas de rastreo digital, herramientas de optimización de inventarios y soluciones de monitoreo en tiempo real aumenta la eficiencia y el cumplimiento en las operaciones logísticas y de distribución.

- Por fase

Sobre la base de la fase, el mercado se segmenta en la fase I, Fase II, Fase III y Fase IV. La Fase III mantuvo la mayor cuota de mercado en 2025, ya que estos ensayos implican pruebas a gran escala con una amplia inscripción de pacientes, protocolos complejos y estrictos requisitos regulatorios, que requieren soluciones robustas de cadena de suministro para gestionar la distribución en múltiples sitios. Los ensayos de fase III generan volúmenes significativos de muestras biológicas y requieren sistemas de almacenamiento y recuperación a largo plazo, conduciendo la mayor demanda de servicios biorepositorios y logísticos. Se prevé que el segmento Fase II crecerá a un ritmo constante durante el período de pronóstico, impulsado por un aumento del número de ensayos clínicos de tamaño medio.

- Por Área Terapéutica

Sobre la base del área terapéutica, el mercado se segmenta en oncología, enfermedades cardiovasculares, enfermedades respiratorias, SNC y trastornos mentales, y otros. Las enfermedades cardiovasculares tuvieron la mayor parte del área terapéutica en 2024, impulsada por la alta prevalencia de las condiciones cardiovasculares y el gran número de ensayos clínicos realizados en este área terapéutica. La oncología es también un segmento significativo, impulsado por el creciente número de ensayos clínicos oncológicos y la complejidad de terapias de cáncer que requieren soluciones logísticas especializadas. La creciente prevalencia de enfermedades crónicas, incluyendo el cáncer, la diabetes y los trastornos cardiovasculares, es un factor importante del mercado mundial de suministros de ensayo clínico.

- Por fin de uso

Sobre la base del uso final, el mercado se segmenta en empresas farmacéuticas " biofarmacéuticas, organizaciones de investigación de contratos y otros. Las empresas farmacéuticas " biofarmacéuticas " son los usuarios finales más grandes, ya que estas organizaciones realizan la mayoría de ensayos clínicos y requieren servicios integrales de cadena de suministro y logística para apoyar sus actividades de investigación. Las organizaciones de investigación de contratos (CRO) también son usuarios finales importantes, ya que gestionan ensayos clínicos en nombre de patrocinadores farmacéuticos y requieren capacidades logísticas especializadas. Se espera que la tendencia creciente hacia la gestión de la cadena de suministro externa a los proveedores especializados impulse el crecimiento en ambos segmentos de usuarios finales.

Análisis regional del mercado de ensayos clínicos

North America Clinical Trial Supply & Logistics Market Insight

América del Norte mantuvo la mayor cuota de ingresos del mercado mundial de suministro de ensayos clínicos y logística en 2024, con un 38,3% del mercado mundial. El dominio de la región está respaldado por una alta concentración de organizaciones farmacéuticas de investigación, infraestructura sanitaria avanzada, marcos regulatorios robustos e inversiones significativas de R plagaD. Se prevé que EE.UU. liderará el mercado mundial en términos de ingresos hasta 2030. En 2023, la Administración de Alimentos y Medicamentos de EE.UU. emitió la "Guía de Prácticas de Buena Distribución para la Industria", mandando que los proveedores de logística cumplan con Buenas Prácticas de Distribución para almacenamiento, transporte, documentación y gestión de riesgos.

Europe Clinical Trial Supply & Logistics Market Insight

Europa representa un mercado significativo para el suministro y la logística de ensayos clínicos, apoyado por una sólida base de investigación farmacéutica, infraestructura sanitaria avanzada y marcos regulatorios estrictos. Países como Alemania, el Reino Unido, Francia y Suiza son importantes contribuyentes al mercado europeo. El enfoque de la región en el cumplimiento regulatorio y estándares de calidad impulsa la demanda de servicios logísticos especializados. La rigurosa supervisión de las cadenas de suministro de ensayos clínicos de la Agencia Europea de Medicamentos apoya aún más la adopción de proveedores de logística especializados capaces de cumplir con estrictos requisitos regulatorios.

Asia-Pacific Clinical Trial Supply & Logistics Market Insight

Se espera que Asia-Pacífico sea testigo del crecimiento más rápido durante el período previsto, impulsado por el aumento de las actividades de investigación farmacéutica, la mejora de la infraestructura sanitaria, el aumento de las inversiones y políticas gubernamentales favorables. La actividad de ensayo clínico en la región de Asia y el Pacífico está aumentando considerablemente más rápido que en Europa, tendencia que se espera acelerar en el próximo decenio. Países como China, India, Corea del Sur y Australia están surgiendo como destinos clave para ensayos clínicos debido a menores costos, diversas poblaciones de pacientes e iniciativas gubernamentales de apoyo. Se espera que Corea del Sur registre la CAGR más alta de 2025 a 2030, que se prevé alcanzar en 2030 USD 170.0 millones.

Medio Oriente " Africa Clinical Trial Supply " Logistics Market Insight

La región de Oriente Medio y África representa un mercado emergente de suministro y logística de ensayos clínicos, con la demanda principalmente concentrada en los países del Consejo de Cooperación del Golfo y Sudáfrica. Se espera que el mercado del MEA alcance los ingresos previstos de 121,9 millones de dólares para 2030, creciendo en un CAGR de 6,4% de 2024 a 2030. Los gobiernos de toda la región están aumentando las inversiones en infraestructura sanitaria y capacidades de investigación para diversificar sus economías. La región ofrece ventajas como una diversa población paciente y facilidad en el reclutamiento de pacientes, lo que lo convierte en un destino atractivo para los ensayos clínicos.

South America Clinical Trial Supply & Logistics Market Insight

América del Sur representa un mercado emergente para la oferta y logística de ensayos clínicos, con creciente demanda influenciada por el aumento de la actividad de ensayo clínico, el aumento de las inversiones sanitarias y la ampliación de las capacidades de investigación farmacéutica. Brasil domina el mercado sudamericano, impulsado por la gran economía del país, el creciente sector sanitario y el creciente enfoque gubernamental en investigación y desarrollo. Sin embargo, el crecimiento del mercado se ve actualmente limitado por una infraestructura limitada, limitaciones presupuestarias y inestabilidad económica en comparación con las regiones más desarrolladas.

Compártelo en el mercado de pruebas clínicas

La industria de suministro de ensayos clínicos " logística está dirigida principalmente por empresas bien establecidas, incluyendo:

- Thermo Fisher Scientific Inc. (U.S.)

- UPS Healthcare (U.S.)

- DHL Supply Chain (Alemania)

- FedEx Corporation (Estados Unidos)

- Grupo Almac (Reino Unido)

- Catalent Pharma Solutions (U.S.)

- Parexel International Corporation (U.S.)

- Labcorp Drug Development (EE.UU.)

- Marken (Estados Unidos)

- World Courier (Estados Unidos)

- Kuehne + Nagel (Suiza)

- PPD (parte de Thermo Fisher Scientific) (Estados Unidos)

- ICON plc (Irlanda)

- Syneos Health (Estados Unidos)

- Clinigen Group (U.K.)

- Movianto (Estados Unidos)

- UDG Healthcare (Irlanda)

- Celerion (U.S.)

- Ancillare (U.S.)

- CRYOPDP (Francia)

Últimas novedades en el mercado logístico y de suministro de pruebas clínicas

- En noviembre de 2025, UPS Healthcare completó la adquisición de Andlauer Healthcare Group por aproximadamente CAD 2.2 mil millones (US$ 1.600 millones). Según los términos del acuerdo, los accionistas de AHG recibieron CAD 55.00 por acción en efectivo. La adquisición amplió las capacidades logísticas de cadena fría de UPS Healthcare y fortaleció su posición en el mercado de suministro de ensayos clínicos y logística en toda América del Norte.

- En noviembre de 2025, Oximio completó la adquisición de Bay Area Research Logistics (actualmente Oximio BARL Canada), ampliando sus capacidades de cadena de suministro de ensayos clínicos en toda América del Norte. Esta adquisición estratégica refuerza la presencia de Oximio en el mercado canadiense y mejora su capacidad para proporcionar servicios de cadena de suministro de ensayos clínicos de extremo a extremo.

- En noviembre de 2025, Cenmed y Curavit Clinical Research anunciaron una colaboración estratégica para simplificar el kiting de ensayos clínicos y la logística. La asociación integra kitting personalizado, operaciones puntuales y distribución nacional para acelerar ensayos descentralizados e híbridos.

- En noviembre de 2025, IQVIA y Veeva lanzaron una asociación clínica y comercial global para simplificar y acelerar los ensayos clínicos mediante la integración de software, datos y servicios de ambas organizaciones. IQVIA se unió a los programas asociados de Veeva como socio de AI para mejorar los productos Veeva, incluyendo aplicaciones impulsadas por AI.

- En octubre de 2025, Oximio anunció la apertura de un nuevo depósito de vanguardia en Arabia Saudita, ampliando su red mundial en Oriente Medio. El nuevo depósito mejora la capacidad de Oximio para servir a los clientes farmacéuticos y biotecnológicos que realizan ensayos clínicos en la región.

- En septiembre de 2025, la Ciencia 37 y Catalent anunciaron una asociación estratégica para perfeccionar la cadena de suministro de productos medicinales para la participación en el juicio en casa. La asociación ha inscrito a casi 1.700 pacientes en 17 estudios y entregado más de 6.400 envíos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.