Global Collision Avoidance Sensors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.49 Billion

USD

18.85 Billion

2024

2032

USD

7.49 Billion

USD

18.85 Billion

2024

2032

| 2025 –2032 | |

| USD 7.49 Billion | |

| USD 18.85 Billion | |

| % | |

|

El mercado global de sensores anticolisión se segmenta por tipo de sensor (radar, LiDAR, ultrasonidos, cámara), tecnología (infrarrojos, GPS, otros), aplicación (automoción, aeroespacial, industrial, construcción, naval) y usuario final (fabricantes de equipos originales, mercado de repuestos). Este mercado refleja el creciente énfasis en la seguridad, la automatización y la prevención de accidentes en todos los sectores, impulsado por los avances tecnológicos y las normativas vigentes. Tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de sensores anticolisión

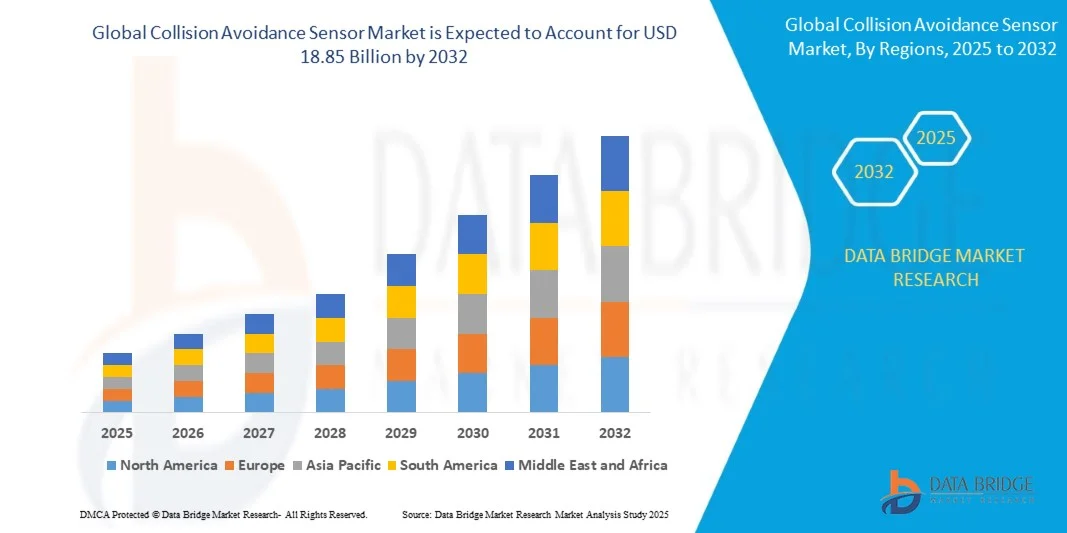

- El mercado de sensores para evitar colisiones se valoró en 7.490 millones de dólares en 2025 y se prevé que alcance los 18.850 millones de dólares en 2032, con una tasa de crecimiento anual compuesta (TCAC) del 14% durante el período de previsión.

- El crecimiento del mercado se debe a la creciente demanda de sistemas avanzados de asistencia al conductor (ADAS), las normativas de seguridad vehicular cada vez más estrictas y la creciente automatización en los sectores industrial y de la construcción. La integración de tecnologías como el radar, el LiDAR y los sensores ultrasónicos está mejorando la detección de colisiones, reduciendo los accidentes y optimizando la eficiencia operativa en diversos sectores.

Análisis del mercado de sensores anticolisión

- Los sensores anticolisión desempeñan un papel fundamental en la mejora de la seguridad al detectar posibles obstáculos y prevenir colisiones en tiempo real. Estos sensores se integran cada vez más en vehículos, equipos industriales, drones y sistemas autónomos para reducir los accidentes y mejorar la eficiencia operativa.

- Las tecnologías de radar y LiDAR lideran el mercado gracias a su alta precisión y fiabilidad en diversas condiciones ambientales. Los sensores ultrasónicos se utilizan ampliamente para la detección a corta distancia en sistemas de asistencia al aparcamiento y maniobras a baja velocidad, especialmente en el sector de la automoción.

- Los sectores automotriz e industrial dominan el panorama de aplicaciones, impulsados por estrictas normas de seguridad y tendencias de automatización. Los sectores aeroespacial y de la construcción también están adoptando tecnologías de prevención de colisiones para garantizar la seguridad de los trabajadores y los equipos en entornos de alto riesgo.

- La fusión de sensores, que combina datos de múltiples tipos de sensores, está emergiendo como una innovación clave, permitiendo sistemas de prevención de colisiones más inteligentes y adaptables en escenarios operativos dinámicos.

- Las funcionalidades avanzadas, como la clasificación de objetos, el análisis predictivo basado en IA y el procesamiento de datos en tiempo real, están transformando las soluciones para evitar colisiones en sistemas de seguridad proactivos, reduciendo los tiempos de respuesta y minimizando el error humano.

Alcance del informe y segmentación del mercado de sensores anticolisión

|

Atributos |

Perspectivas del mercado de sensores anticolisión |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sensores anticolisión

“Automatización, fusión de sensores e integración de IA: una transformación de los sistemas de prevención de colisiones”

- Una tendencia clave y de rápido avance en el mercado de sensores para evitar colisiones es la integración de la tecnología de fusión de sensores —que combina datos de radar, LiDAR, ultrasonidos y cámaras— para mejorar la precisión de la detección, reducir las falsas alarmas y optimizar la toma de decisiones en tiempo real en aplicaciones automotrices e industriales.

- Con el auge de los vehículos autónomos y los sistemas industriales inteligentes, las soluciones para evitar colisiones se basan cada vez más en la inteligencia artificial y los algoritmos de aprendizaje automático. Estas tecnologías permiten el análisis predictivo, la respuesta adaptativa y el reconocimiento de objetos, lo que mejora significativamente la seguridad y la fiabilidad del sistema.

- Los fabricantes de automóviles están adoptando sistemas avanzados de asistencia al conductor (ADAS) con sensores de colisión integrados para cumplir con las normativas de seguridad en constante evolución, como los estándares Euro NCAP y NHTSA. Este impulso normativo está acelerando la innovación y el despliegue masivo de sistemas de seguridad basados en sensores.

- En entornos industriales y de construcción, los sistemas de detección de proximidad se están integrando con plataformas telemáticas y de IoT para garantizar una navegación más segura de la maquinaria pesada, reducir las colisiones entre personas y máquinas y respaldar los protocolos de seguridad para operaciones remotas.

- El desarrollo de sensores compactos y energéticamente eficientes con mayor alcance de detección y capacidad de respuesta en tiempo real está permitiendo una adopción más amplia en drones, carretillas elevadoras, robótica y dispositivos portátiles, extendiendo la aplicación de la prevención de colisiones más allá de los sectores de transporte tradicionales.

Dinámica del mercado de sensores anticolisión

Conductor

“Normativa de seguridad estricta y creciente demanda de sistemas de prevención de accidentes”

- Los gobiernos y organismos reguladores de todo el mundo están exigiendo la integración de tecnologías de seguridad avanzadas en vehículos y equipos industriales para reducir los accidentes y mejorar la seguridad de los operarios. Estas exigencias están impulsando significativamente la adopción de sensores anticolisión en diversos sectores.

- Por ejemplo, normativas como Euro NCAP en Europa y FMVSS en EE. UU. exigen la inclusión de sistemas de alerta de colisión y frenado automático de emergencia en vehículos de pasajeros y comerciales. Esto ha generado un aumento considerable en la demanda de tecnologías de detección basadas en radar, LiDAR y cámaras.

- En el sector industrial, organismos como la OSHA están fomentando el uso de sistemas de detección de proximidad y tecnologías de automatización para reducir los accidentes laborales que involucran maquinaria pesada, montacargas y vehículos guiados automatizados (AGV).

- Los fabricantes de equipos originales (OEM) del sector automotriz se enfrentan a una presión cada vez mayor para cumplir con las estrictas normas de prevención de colisiones y mejorar las calificaciones de seguridad de sus vehículos. Por ello, están invirtiendo fuertemente en soluciones ADAS basadas en sensores para seguir siendo competitivos y cumplir con las normativas en mercados centrados en la seguridad.

- Además, la creciente concienciación pública y los incentivos de las aseguradoras para vehículos equipados con tecnologías de seguridad están influyendo en las preferencias de los consumidores. Este cambio en el mercado está impulsando a los fabricantes a estandarizar los sensores de prevención de colisiones incluso en modelos de gama media y de entrada.

Restricción/Desafío

“El alto coste y los retos de integración de los sistemas de sensores avanzados”

- Uno de los principales obstáculos para la adopción generalizada de sensores anticolisión es el elevado coste inicial asociado al despliegue de tecnologías avanzadas como LiDAR, radar y unidades de procesamiento basadas en IA. Estos componentes pueden incrementar significativamente el coste total de vehículos y maquinaria industrial, lo que los hace menos accesibles para mercados sensibles al precio.

- Por ejemplo, los sistemas LiDAR, si bien ofrecen un mapeo preciso del entorno en 3D, siguen siendo costosos y a menudo solo se utilizan en vehículos de gama alta o en aplicaciones industriales especializadas. Esta barrera de precio retrasa su adopción masiva, especialmente en los segmentos de productos de gama baja y media.

- Además, la integración de múltiples tipos de sensores con los sistemas de control de vehículos o máquinas existentes puede ser compleja y requerir muchos recursos. Los fabricantes deben garantizar la compatibilidad entre el hardware, el software y los sistemas integrados, lo que a menudo exige calibración y pruebas personalizadas.

- Muchas industrias también se enfrentan a la escasez de profesionales cualificados capaces de gestionar los procesos de integración, calibración y mantenimiento de sensores. Esto aumenta la dependencia de proveedores externos y eleva el coste total de propiedad.

- Factores ambientales como las condiciones climáticas, el polvo o las interferencias electromagnéticas también pueden limitar la fiabilidad de los sensores, lo que exige inversiones adicionales en blindaje, filtrado de software o sistemas redundantes, incrementando así la carga técnica y financiera. Estos desafíos, en conjunto, ralentizan el despliegue a gran escala de sistemas anticolisión, especialmente en mercados emergentes.

Alcance del mercado de sensores anticolisión

El mercado está segmentado en función del tipo de sensor, la tecnología, la aplicación y el usuario final.

• Por tipo de sensor

El mercado de sensores anticolisión se segmenta en sensores de radar, LiDAR, ultrasónicos y de cámara. Los sensores de radar ostentarán la mayor cuota de mercado en 2025 debido a su robustez en condiciones climáticas adversas y su capacidad de detección de largo alcance. El LiDAR está ganando terreno en vehículos autónomos y aplicaciones de alta precisión, mientras que los sensores ultrasónicos y de cámara se utilizan ampliamente en sistemas de corto alcance y basados en visión, respectivamente, especialmente en seguridad automotriz y asistencia al estacionamiento.

• Mediante la tecnología

Entre las tecnologías empleadas se incluyen infrarrojos, GPS y otras. Los sensores infrarrojos se utilizan habitualmente en condiciones de baja luminosidad y durante la noche para mejorar la visibilidad. Los sistemas de prevención de colisiones basados en GPS se utilizan ampliamente en los sectores de la aviación, la construcción y la minería para detectar y prevenir colisiones de equipos. Otras tecnologías emergentes, como la fusión de sensores y los algoritmos basados en inteligencia artificial, permiten una toma de decisiones más inteligente y en tiempo real en entornos complejos.

• Mediante solicitud

Las aplicaciones abarcan los sectores automotriz, industrial, aeroespacial, de la construcción y marítimo. El segmento automotriz domina el mercado debido a la creciente demanda de sistemas avanzados de asistencia al conductor (ADAS) y tecnologías de seguridad vehicular. Las aplicaciones industriales y de la construcción están creciendo rápidamente, ya que la maquinaria automatizada y la robótica dependen cada vez más de los sensores para prevenir accidentes. Los sectores aeroespacial y marítimo utilizan estos sensores para mejorar la seguridad de la navegación y la prevención de colisiones en entornos operativos dinámicos.

• Por el usuario final

Los usuarios finales se clasifican en fabricantes de equipos originales (OEM) y mercado de repuestos. Los OEM representarán la mayor cuota de mercado en 2025, impulsados por la integración de tecnologías de prevención de colisiones en los nuevos diseños de vehículos y equipos. El segmento del mercado de repuestos también está en expansión, ya que las industrias modernizan sus flotas existentes con sistemas de sensores avanzados para cumplir con las normativas de seguridad en constante evolución y mejorar los estándares de seguridad operativa.

Análisis regional del mercado de sensores anticolisión

- América del Norte domina el mercado de sensores anticolisión con la mayor cuota de ingresos en 2025, impulsada por la fuerte demanda en los sectores automotriz, aeroespacial, de la construcción e industrial. La región se beneficia de la pronta adopción de tecnologías ADAS, estrictas normativas de seguridad e importantes inversiones en I+D para la innovación en sensores. La alta concienciación sobre la seguridad vehicular y las normativas gubernamentales sobre sistemas de prevención de colisiones impulsan aún más el crecimiento del mercado.

- El creciente énfasis en la seguridad laboral, los sistemas autónomos y la automatización industrial en Estados Unidos ha impulsado la demanda de sensores avanzados para la prevención de colisiones. El país lidera la implementación de radares, LiDAR y sensores ultrasónicos en vehículos y equipos de diversos sectores, gracias a un sólido marco regulatorio, incentivos de seguros y centros de innovación para tecnologías ADAS y robótica.

Análisis del mercado de sensores anticolisión en Estados Unidos

El mercado estadounidense de sensores anticolisión obtuvo la mayor cuota de ingresos en Norteamérica en 2025. Las estrictas normativas federales de seguridad, como las FMVSS, la alta adopción de sistemas avanzados de asistencia al conductor (ADAS) en vehículos de pasajeros y comerciales, y el creciente uso de sistemas de detección de proximidad en maquinaria industrial son factores clave para este crecimiento. Los principales fabricantes de equipos originales (OEM) del sector automotriz y las empresas tecnológicas innovadoras tienen su sede en Estados Unidos, lo que impulsa aún más el desarrollo y la implementación de sensores en el país.

Análisis del mercado europeo de sensores anticolisión

Se prevé que el mercado europeo de sensores anticolisión experimente un crecimiento sostenido durante el período de pronóstico, impulsado por las estrictas normativas de seguridad, incluidas las de Euro NCAP y la CEPE. El enfoque de la región en la prevención de accidentes y la sostenibilidad fomenta la adopción de sistemas de seguridad LiDAR, radar e inteligencia artificial tanto en vehículos como en automatización industrial. Las inversiones público-privadas en transporte inteligente y robótica también potencian el mercado.

Análisis del mercado alemán de sensores anticolisión

Alemania lidera el mercado europeo gracias a su sólida base automotriz e industrial. Su apuesta temprana por el desarrollo de vehículos autónomos y las iniciativas de la Industria 4.0 ha acelerado la adopción de sensores anticolisión. La integración de sensores inteligentes en logística, robótica y automatización industrial se está expandiendo rápidamente, ya que los fabricantes buscan cumplir con los estándares de seguridad y eficiencia.

Análisis del mercado de sensores anticolisión en Francia

El mercado francés de sensores anticolisión está en constante expansión gracias a los incentivos gubernamentales para las tecnologías de seguridad laboral y la creciente penetración de los sistemas avanzados de asistencia al conductor (ADAS) en vehículos eléctricos e híbridos. Los sectores de la construcción e industrial del país están adoptando sistemas de seguridad basados en sensores para prevenir colisiones de maquinaria y reducir el error humano, con el apoyo de las políticas nacionales de transformación digital.

Perspectivas del mercado de sensores anticolisión en Asia-Pacífico

Se prevé que el mercado de sensores anticolisión de Asia-Pacífico experimente el mayor crecimiento anual compuesto hasta 2032, impulsado por la rápida urbanización, el aumento de la producción automotriz y el incremento de las inversiones en automatización de infraestructuras. Países como China, Japón e India lideran la demanda regional, motivados por las normativas gubernamentales en materia de seguridad vehicular y las mejoras tecnológicas en fábricas inteligentes y sistemas autónomos.

Análisis del mercado japonés de sensores anticolisión

El mercado japonés se caracteriza por sus altos estándares de fabricación, su liderazgo tecnológico y un fuerte enfoque en la movilidad autónoma. El país está invirtiendo considerablemente en el desarrollo de sistemas avanzados de asistencia al conductor (ADAS), robótica y sistemas inteligentes de seguridad industrial. Los sensores anticolisión están ampliamente integrados en vehículos, drones y robots industriales para cumplir con las estrictas normas de seguridad tanto nacionales como de exportación.

Perspectivas del mercado chino de sensores anticolisión

China dominará la región de Asia-Pacífico en términos de ingresos en 2025. Su liderazgo en la producción de vehículos eléctricos, la automatización acelerada de la logística y la fabricación, y la estricta aplicación de la normativa en materia de seguridad laboral y vial impulsan la adopción generalizada de sensores para la prevención de colisiones. Los proyectos industriales a gran escala y la expansión de la inteligencia artificial y la tecnología de sensores inteligentes también contribuyen al rápido crecimiento del mercado.

Cuota de mercado de sensores anticolisión

El mercado de sensores para la prevención de colisiones está liderado principalmente por una combinación de proveedores de tecnología automotriz establecidos y fabricantes de sensores especializados, entre los que se incluyen:

- Delphi Automotive LLP

- Continental AG

- Robert Bosch GmbH

- CORPORACIÓN DENSO

- Texas Instruments

- Infineon Technologies AG

- Compañía Manufacturera Murata, Ltd.

- ALSTOM

- Semiconductores NXP

- Siemens AG

- Rockwell Collins

Últimos avances en el mercado de sensores anticolisión

- En febrero de 2025, Bosch presentó su sensor de radar de largo alcance de última generación, diseñado para sistemas avanzados de asistencia al conductor (ADAS). El nuevo sensor mejora la precisión en la detección de objetos a mayores distancias y ofrece una visión periférica de 360 grados, lo que optimiza la prevención de colisiones tanto en autopista como en entornos urbanos.

- En enero de 2025, Velodyne Lidar presentó el Velarray M4, un sensor LiDAR compacto de estado sólido optimizado para su integración en plataformas de seguridad automotriz. Este sensor permite una percepción avanzada para el frenado automático de emergencia (AEB) y la monitorización de puntos ciegos, lo que contribuye a obtener mejores calificaciones de seguridad en los nuevos modelos de vehículos.

- En noviembre de 2024, Mobileye (una empresa de Intel) anunció una asociación con el Grupo Volkswagen para desarrollar conjuntamente sistemas de prevención de colisiones de última generación basados en visión, utilizando los chips EyeQ6 de Mobileye y algoritmos de reconocimiento visual impulsados por IA, lo que permite la clasificación de objetos en tiempo real y el análisis predictivo de riesgos.

- En septiembre de 2024, Continental AG lanzó su radar de proximidad de última generación, una plataforma de radar de corto y medio alcance diseñada para aplicaciones tanto en entornos urbanos como en autopistas. Admite funciones mejoradas de alerta de tráfico cruzado y dirección autónoma de emergencia, ampliando la cobertura de seguridad en condiciones de conducción complejas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.