Global Communication Surveillance Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.95 Billion

USD

11.65 Billion

2025

2033

USD

4.95 Billion

USD

11.65 Billion

2025

2033

| 2026 –2033 | |

| USD 4.95 Billion | |

| USD 11.65 Billion | |

| % | |

|

Global Communication Surveillance Market Segmentation, By Component (Hardware, Software, and Services)Type (Electronic Communication Surveillance, Business Communications Surveillance, and Government Communications Surveillance), By Technology (AI ' NLP-based Analysis, Archiving and Compliance Storage, Real-Time Monitoring and Alerts, and Behavioral Analytics and Pattern Detection), By Deployment (On-premise) Tendencias y pronósticos industriales a 2033

Mercado de Vigilancia de la ComunicaciónSinopsis

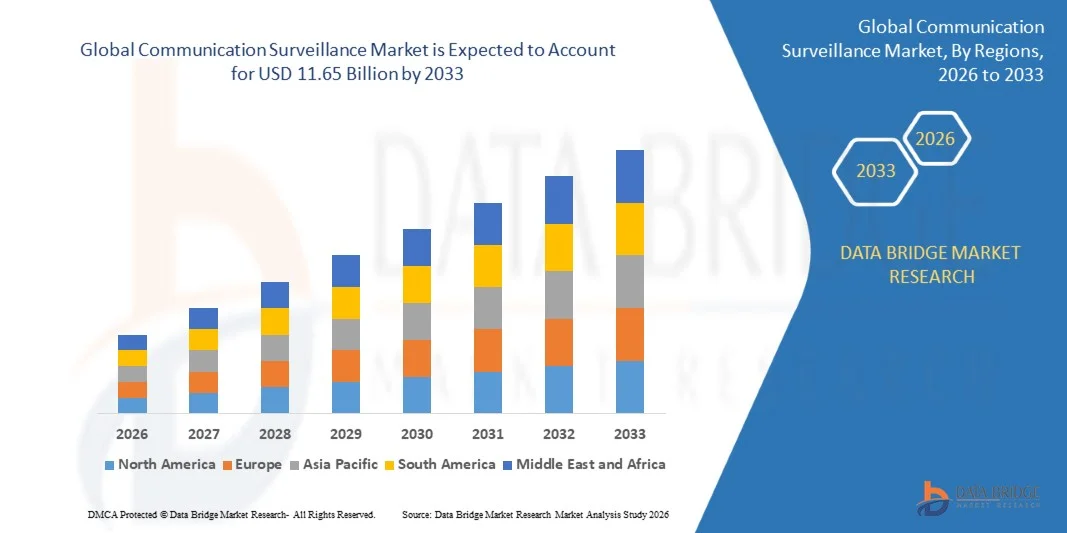

El Mercado de Vigilancia de la Comunicación fue valoradoUSD 4.95 billion in 2025y se prevé que alcanceUSD 11.65 mil millones en 2033, creciendo en unCAGR of 11.30% from 2026 to 2033El mercado es testigo de un fuerte crecimiento impulsado por el aumento de la demanda de soluciones avanzadas de reunión de inteligencia, el aumento de las amenazas de ciberseguridad y la ampliación de la adopción de tecnologías de vigilancia de las comunicaciones digitales en los sectores gubernamental y empresarial.

La creciente necesidad de seguridad nacional, operaciones de lucha contra el terrorismo e inteligencia de las fuerzas del orden aumenta considerablemente el despliegue de sistemas de vigilancia de las comunicaciones. Además, la rápida expansión de las plataformas de comunicación basadas en Internet, los servicios en la nube y las aplicaciones de mensajería cifrada está impulsando a las agencias y organizaciones a adoptar herramientas de vigilancia impulsadas por AI capaces de interceptar, analizar y detectar amenazas en tiempo real, garantizando al mismo tiempo el cumplimiento regulatorio y la seguridad de datos.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de vigilancia de las comunicaciones con la mayor proporción de ingresos del 38,7% en 2025, respaldada por fuertes inversiones en seguridad nacional, infraestructura avanzada de inteligencia digital, y el despliegue generalizado de sistemas de interceptación legal y vigilancia basados en inteligencia artificial en todos los sectores de defensa y empresas.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 12,2% de 2026 a 2033. El crecimiento está impulsado por la rápida transformación digital, el aumento de las amenazas de ciberseguridad, el aumento de la penetración en Internet y las fuertes iniciativas gubernamentales para el desarrollo de ciudades inteligentes y la mejora de la seguridad nacional en China, India y Japón.

- El segmento de Software mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 52,6% en 2025 impulsado por el aumento de la adopción de plataformas de monitoreo basadas en IA, motores de análisis en tiempo real y soluciones de interceptación de comunicaciones cifradas en sistemas gubernamentales y de vigilancia empresarial. Las soluciones de software se prefieren debido a su escalabilidad, facilidad de integración y capacidad para procesar grandes volúmenes de datos de comunicación estructurados y no estructurados. Aumentar la dependencia en canales de comunicación digital, como el correo electrónico, VoIP y las aplicaciones de mensajería, está fortaleciendo la demanda de plataformas avanzadas de software de vigilancia. Además, las mejoras continuas en los modelos de detección de amenazas impulsados por AI están mejorando la precisión en la identificación de patrones de comunicación sospechosos.

- Se prevé que el segmento de Servicios registrará el crecimiento más rápido en un CAGR de 12,4% de 2026 a 2033, impulsado por el aumento de la demanda de servicios de vigilancia gestionados, la integración del sistema y el apoyo al cumplimiento en industrias de gran densidad regulatoria. La ampliación de la contratación externa de las operaciones de vigilancia y los servicios de inteligencia de la seguridad cibernética está acelerando aún más la expansión de los segmentos. Las organizaciones dependen cada vez más de los conocimientos especializados de terceros para el despliegue, mantenimiento y optimización de la infraestructura de vigilancia. Además, la creciente complejidad de los ecosistemas de comunicación multiplataforma está impulsando la demanda de servicios especializados de asesoramiento y apoyo.

- The Government Communications Surveillance segment held the largest market revenue share of approximately 46.8% in 2025 driven by strong national security initiatives, counterterrorism operations, and increasing investment in lawful interception systems by intelligence agencies across North America and Europe. Los gobiernos están modernizando cada vez más los marcos de inteligencia para hacer frente a la creciente delincuencia cibernética y las amenazas digitales. La ampliación de las tensiones geopolíticas y los requisitos de vigilancia transfronteriza de los datos respaldan aún más el dominio de los segmentos.

- Se prevé que el segmento de vigilancia de las comunicaciones comerciales registrará el crecimiento más rápido en un CAGR de 11,9% de 2026 a 2033, impulsado por el aumento de los requisitos de cumplimiento de las empresas, las necesidades de detección de amenazas internas y el aumento de la vigilancia de los canales de comunicación empresarial como el correo electrónico, el VoIP y las plataformas de colaboración. Las organizaciones están implementando instrumentos de vigilancia para asegurar la adherencia regulatoria y prevenir fugas de datos. El aumento de los modelos de trabajo híbridos y remotos también está ampliando la necesidad de supervisar la comunicación empresarial. Además, el aumento de los riesgos de fraude financiero está acelerando la adopción en entornos corporativos.

- El segmento de Monitoreo y Alertas en tiempo real mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,2% en 2025, impulsada por el aumento de la demanda de identificación inmediata de amenazas, capacidades de respuesta rápida y vigilancia continua de canales de comunicación de alto riesgo. Los organismos de seguridad priorizan la vigilancia en tiempo real para prevenir incidentes antes de la escalada. El aumento del tráfico de datos en las plataformas de comunicación digital también está impulsando la demanda de sistemas de vigilancia continuos.

- Se prevé que el segmento de análisis basado en la AI " registrará el crecimiento más rápido en un CAGR del 13,1% de 2026 a 2033, impulsado por la adopción creciente de modelos de aprendizaje automático para el análisis de sentimientos, la interpretación de texto cifrado y la detección automática de amenazas en conjuntos de datos de comunicación a gran escala. Aumentar la sofisticación de las amenazas cibernéticas está impulsando la demanda de soluciones analíticas inteligentes. Las herramientas impulsadas por AI están mejorando la comprensión contextual de las pautas de comunicación en varios idiomas. Además, los avances en el aprendizaje profundo están mejorando la precisión de detección y reduciendo falsos positivos.

- El segmento On-premise mantuvo la mayor cuota de ingresos del mercado de aproximadamente 57,3% en 2025 impulsado por estrictas regulaciones de seguridad de datos, mandatos gubernamentales y preferencia por el control localizado de datos en aplicaciones de inteligencia y defensa. A menudo se requiere que los datos de comunicación sensibles permanezcan dentro de las fronteras nacionales por razones de cumplimiento. Los organismos de alta seguridad siguen priorizando la infraestructura local para mejorar el control y el aislamiento.

- Se prevé que el segmento Cloud registrará el crecimiento más rápido en una CAGR de 14,2% de 2026 a 2033, impulsado por la creciente adopción de infraestructuras de vigilancia escalable, capacidades de monitoreo remoto y la creciente integración de plataformas de análisis cloud impulsadas por AI en sistemas de comunicación empresarial. El despliegue en la nube permite una escalabilidad más rápida y un menor costo de infraestructura inicial. Aumentar la transformación digital en todas las empresas está acelerando aún más la adopción en la nube. Además, los avances en el cifrado seguro de la nube están mejorando la confianza en las soluciones de vigilancia basadas en la nube.

- The Regulators and Government Agencies segment held the largest market revenue share of approximately 48.5% in 2025 driven by expanding national security programs, intelligence modernization initiatives, and increasing deployment of lawful interception and monitoring systems. Los gobiernos están invirtiendo en gran medida en la infraestructura de inteligencia digital para contrarrestar la evolución de las amenazas cibernéticas. El aumento de la necesidad de seguridad pública y prevención del delito también está fortaleciendo el liderazgo de los segmentos.

- Se prevé que el segmento de Empresas y Empresas registrará el crecimiento más rápido en un CAGR de 12,7% de 2026 a 2033, impulsado por crecientes preocupaciones sobre seguridad de datos, amenazas internas, cumplimiento regulatorio y creciente adopción de soluciones de monitoreo de la comunicación empresarial en los sectores bancario, de telecomunicaciones y de TI. Las organizaciones están priorizando estrategias de mitigación de riesgos para proteger los activos de datos sensibles. El aumento de la presión reglamentaria relativa a la gobernanza de los datos está aumentando aún más la adopción. Además, el creciente uso de herramientas de comunicación basadas en la nube está ampliando los requisitos de vigilancia empresarial.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 4.95 millones

- Valor de mercado esperado (2033): USD 11.65 millones

- CAGR prefabricado (2026–2033): 11.30%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del Mercado de Vigilancia de la Comunicación

|

Atributos |

Comunicación clave de vigilanciaMarket Insights |

|

Segmentos cubiertos |

·Por componente: Hardware, software y servicios ·Por tipo:Vigilancia de la comunicación electrónica, vigilancia de las comunicaciones empresariales y vigilancia de las comunicaciones gubernamentales ·By Technology: Análisis, almacenamiento de archivos y cumplimiento, monitoreo y alertas en tiempo real, análisis conductual y detección de patrones ·Despliegue: On-premise and Cloud ·Por Usuario final: Institución financiera, empresas y empresas, y reguladores y organismos gubernamentales |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•BAE Systems(U.K.) |

|

Oportunidades de mercado |

• Inteligencia Artificial impulsa la expansión de inteligencia de amenazas |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Mercado de Vigilancia de la ComunicaciónTendencias

Tendencia: Crecimiento en las tecnologías de vigilancia de comunicaciones impulsadas por AI y vigilancia de tráfico cifrado

Aumentar la demanda de inteligencia digital avanzada, detección de amenazas en tiempo real y soluciones de monitoreo de comunicaciones seguras en los sectores gubernamental, de defensa y empresarial. El aumento de las amenazas de ciberseguridad, los riesgos del terrorismo y los delitos digitales transfronterizos están impulsando la adopción de plataformas de vigilancia inteligentes capaces de analizar grandes volúmenes de comunicaciones de voz, vídeo y datos.

En sistemas modernos de vigilancia, las agencias están integrando cada vez más herramientas de análisis basados en IA y procesamiento de lenguajes naturales, por ejemplo para monitorear plataformas de mensajería encriptadas, llamadas VoIP y comunicaciones de redes sociales, para detectar patrones sospechosos e impedir las infracciones de seguridad en tiempo real. Los organismos encargados de hacer cumplir la ley en países como Estados Unidos y Reino Unido están implementando sistemas avanzados de interceptación legal capaces de procesar millones de registros diarios de comunicación para apoyar las investigaciones contra el terrorismo y la ciberdelincuencia.

La rápida expansión de las plataformas de comunicación basadas en la nube y las herramientas de colaboración empresarial también aumenta la demanda de arquitecturas de vigilancia escalables capaces de vigilar los ecosistemas digitales distribuidos. Además, las agencias de inteligencia y las empresas de ciberseguridad siguen dependiendo de marcos avanzados de vigilancia, como sistemas de inteligencia de señales (SIGINT) utilizados por organizaciones como la NSA para la interceptación y análisis de datos a gran escala, debido a su capacidad para procesar redes complejas de comunicación multicanal. Aumentar la validación de la industria mediante despliegues piloto de ciberseguridad en 2025 integrando las plataformas de vigilancia impulsadas por IA en las infraestructuras nacionales de seguridad está mostrando mejoras de precisión de detección de amenazas de casi 15–20% en la identificación de comportamientos de comunicación anómalos bajo entornos de datos de alto volumen.

Comunicación Dinámica del Mercado de Vigilancia

Key Market Driver: Rising Demand for National Security and Cyber Threat Intelligence Systems

Los gobiernos y las empresas de todo el mundo están enfrentando una presión cada vez mayor para fortalecer los marcos de seguridad cibernética, prevenir las violaciones de datos y supervisar los canales de comunicación digital para posibles amenazas. El crecimiento exponencial del uso de Internet, las aplicaciones de mensajería cifrada y las plataformas de comunicación basadas en la nube han ampliado significativamente la superficie de ataque para actividades cibercriminales, impulsando la demanda de tecnologías avanzadas de vigilancia.

Los organismos de seguridad están desplegando cada vez más sistemas de vigilancia de las comunicaciones para apoyar operaciones de lucha contra el terrorismo, detección de fraude financiero y reunión de información penal en redes digitales. Los órganos encargados de hacer cumplir la ley están integrando activamente las herramientas de vigilancia impulsadas por la IA para analizar las comunicaciones de voz, texto y metadatos en tiempo real a fin de mejorar la concienciación y la eficacia de la respuesta en situaciones.

Del mismo modo, las empresas de sectores como la banca, las telecomunicaciones y la infraestructura crítica están adoptando soluciones de vigilancia para detectar amenazas internas y garantizar el cumplimiento reglamentario. Los despliegues del mundo real en 2024 en toda América del Norte y Europa que integran los sistemas de interceptación basados en inteligencia artificial en los marcos nacionales de ciberseguridad mostraron mejoras de aproximadamente 12–18% en los tiempos de detección temprana de amenazas y respuesta a incidentes en los canales de comunicación supervisados.

Restricción clave / desafío: Reglamento de privacidad y Complejidad de Alta Implementación

El mercado de vigilancia de las comunicaciones se enfrenta a problemas importantes debido a normas estrictas de privacidad de datos y restricciones jurídicas que rigen la vigilancia de las comunicaciones personales. Marcos como el RGPD en Europa y diversas leyes nacionales de protección de datos imponen limitaciones a la recopilación, almacenamiento y procesamiento de datos, creando complejidades de cumplimiento para proveedores de soluciones y usuarios finales.

Además, el despliegue de infraestructuras avanzadas de vigilancia requiere una alta inversión en hardware, software y centros de datos seguros, aumentando los costos operativos generales para los gobiernos y las organizaciones. Los problemas de integración con los sistemas de comunicación heredados y la necesidad de profesionales de la ciberseguridad altamente cualificados limitan aún más la adopción a gran escala en las regiones en desarrollo.

Las evaluaciones de la industria indican que los retrasos relacionados con el cumplimiento y los procesos de aprobación reglamentaria pueden ampliar los plazos de despliegue entre un 20 y un 30% en proyectos de vigilancia en gran escala, en particular en jurisdicciones con estrictas restricciones de la aplicación de la privacidad y la transferencia transfronteriza de datos.

Oportunidad del mercado clave: Ampliación de sistemas de inteligencia de la plataforma de inteligencia de la nube impulsada por AI

El creciente cambio hacia plataformas de comunicación basadas en la nube y entornos de trabajo híbridos está creando oportunidades significativas para soluciones de vigilancia escalables y impulsadas por AI capaces de monitorear redes de comunicación distribuidas. Las organizaciones buscan cada vez más plataformas unificadas que puedan analizar datos de voz, vídeo, correo electrónico y mensajería en múltiples canales digitales en tiempo real.

Los organismos gubernamentales están adoptando arquitecturas de vigilancia nativas de la nube para mejorar el intercambio de información y la eficiencia operacional en las redes nacionales e internacionales de seguridad. Por ejemplo, varias iniciativas europeas de ciberseguridad lanzadas en 2025 han comenzado a integrar sistemas de análisis multiplataforma para mejorar la detección coordinada de amenazas en los proveedores de servicios de telecomunicaciones e Internet.

Además, los avances en el aprendizaje automático, el reconocimiento del habla y la analítica conductual están mejorando la precisión y la velocidad de identificación de amenazas. La creciente adopción de infraestructuras seguras en la nube por agencias de defensa e inteligencia en América del Norte y Asia-Pacífico está permitiendo la expansión de ecosistemas de vigilancia de próxima generación capaces de procesar más de 5.000 millones de eventos de comunicación diarios en entornos de monitoreo de alta seguridad.

Comunicación Surveillance Market Scope

El mercado se segmenta sobre la base de componente, tipo, tecnología, despliegue y aplicación de uso final.

- Por componente

Sobre la base del componente, el mercado de vigilancia de la comunicación se segmenta en Hardware, Software y Servicios. El segmento de Software mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 52,6% en 2025 impulsado por el aumento de la adopción de plataformas de monitoreo basadas en IA, motores de análisis en tiempo real y soluciones de interceptación de comunicaciones cifradas en sistemas gubernamentales y de vigilancia empresarial. Las soluciones de software se prefieren debido a su escalabilidad, facilidad de integración y capacidad para procesar grandes volúmenes de datos de comunicación estructurados y no estructurados. Aumentar la dependencia en canales de comunicación digital, como el correo electrónico, VoIP y las aplicaciones de mensajería, está fortaleciendo la demanda de plataformas avanzadas de software de vigilancia. Además, las mejoras continuas en los modelos de detección de amenazas impulsados por AI están mejorando la precisión en la identificación de patrones de comunicación sospechosos.

Se prevé que el segmento de Servicios registrará el crecimiento más rápido en un CAGR de 12,4% de 2026 a 2033, impulsado por el aumento de la demanda de servicios de vigilancia gestionados, la integración del sistema y el apoyo al cumplimiento en industrias de gran densidad regulatoria. La ampliación de la contratación externa de las operaciones de vigilancia y los servicios de inteligencia de la seguridad cibernética está acelerando aún más la expansión de los segmentos. Las organizaciones dependen cada vez más de los conocimientos especializados de terceros para el despliegue, mantenimiento y optimización de la infraestructura de vigilancia. Además, la creciente complejidad de los ecosistemas de comunicación multiplataforma está impulsando la demanda de servicios especializados de asesoramiento y apoyo.

- Por tipo

On the basis of type, the communication surveillance market is segmented into Electronic Communication Surveillance, Business Communications Surveillance, and Government Communications Surveillance. The Government Communications Surveillance segment held the largest market revenue share of approximately 46.8% in 2025 driven by strong national security initiatives, counterterrorism operations, and increasing investment in lawful interception systems by intelligence agencies across North America and Europe. Los gobiernos están modernizando cada vez más los marcos de inteligencia para hacer frente a la creciente delincuencia cibernética y las amenazas digitales. La ampliación de las tensiones geopolíticas y los requisitos de vigilancia transfronteriza de los datos respaldan aún más el dominio de los segmentos.

Se prevé que el segmento de vigilancia de las comunicaciones comerciales registrará el crecimiento más rápido en un CAGR de 11,9% de 2026 a 2033, impulsado por el aumento de los requisitos de cumplimiento de las empresas, las necesidades de detección de amenazas internas y el aumento de la vigilancia de los canales de comunicación empresarial como el correo electrónico, el VoIP y las plataformas de colaboración. Las organizaciones están implementando instrumentos de vigilancia para asegurar la adherencia regulatoria y prevenir fugas de datos. El aumento de los modelos de trabajo híbridos y remotos también está ampliando la necesidad de supervisar la comunicación empresarial. Además, el aumento de los riesgos de fraude financiero está acelerando la adopción en entornos corporativos.

- By Technology

On the basis of technology, the communication surveillance market is segmented into AI ' NLP-based Analysis, Archiving and Compliance Storage, Real-Time Monitoring and Alerts, and Behavioral Analytics and Pattern Detection. El segmento de Monitoreo y Alertas en tiempo real mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,2% en 2025, impulsada por el aumento de la demanda de identificación inmediata de amenazas, capacidades de respuesta rápida y vigilancia continua de canales de comunicación de alto riesgo. Los organismos de seguridad priorizan la vigilancia en tiempo real para prevenir incidentes antes de la escalada. El aumento del tráfico de datos en las plataformas de comunicación digital también está impulsando la demanda de sistemas de vigilancia continuos.

Se prevé que el segmento de análisis basado en la AI " registrará el crecimiento más rápido en un CAGR del 13,1% de 2026 a 2033, impulsado por la adopción creciente de modelos de aprendizaje automático para el análisis de sentimientos, la interpretación de texto cifrado y la detección automática de amenazas en conjuntos de datos de comunicación a gran escala. Aumentar la sofisticación de las amenazas cibernéticas está impulsando la demanda de soluciones analíticas inteligentes. Las herramientas impulsadas por AI están mejorando la comprensión contextual de las pautas de comunicación en varios idiomas. Además, los avances en el aprendizaje profundo están mejorando la precisión de detección y reduciendo falsos positivos.

- Despliegue

Sobre la base del despliegue, el mercado de vigilancia de las comunicaciones se segmenta en On-premise y Cloud. El segmento On-premise mantuvo la mayor cuota de ingresos del mercado de aproximadamente 57,3% en 2025 impulsado por estrictas regulaciones de seguridad de datos, mandatos gubernamentales y preferencia por el control localizado de datos en aplicaciones de inteligencia y defensa. A menudo se requiere que los datos de comunicación sensibles permanezcan dentro de las fronteras nacionales por razones de cumplimiento. Los organismos de alta seguridad siguen priorizando la infraestructura local para mejorar el control y el aislamiento.

Se prevé que el segmento Cloud registrará el crecimiento más rápido en una CAGR de 14,2% de 2026 a 2033, impulsado por la creciente adopción de infraestructuras de vigilancia escalable, capacidades de monitoreo remoto y la creciente integración de plataformas de análisis cloud impulsadas por AI en sistemas de comunicación empresarial. El despliegue en la nube permite una escalabilidad más rápida y un menor costo de infraestructura inicial. Aumentar la transformación digital en todas las empresas está acelerando aún más la adopción en la nube. Además, los avances en el cifrado seguro de la nube están mejorando la confianza en las soluciones de vigilancia basadas en la nube.

- Por Usuario final

On the basis of end user, the communication surveillance market is segmented into Financial Institutions, Corporates and Enterprises, and Regulators and Government Agencies. The Regulators and Government Agencies segment held the largest market revenue share of approximately 48.5% in 2025 driven by expanding national security programs, intelligence modernization initiatives, and increasing deployment of lawful interception and monitoring systems. Los gobiernos están invirtiendo en gran medida en la infraestructura de inteligencia digital para contrarrestar la evolución de las amenazas cibernéticas. El aumento de la necesidad de seguridad pública y prevención del delito también está fortaleciendo el liderazgo de los segmentos.

Se prevé que el segmento de Empresas y Empresas registrará el crecimiento más rápido en un CAGR de 12,7% de 2026 a 2033, impulsado por crecientes preocupaciones sobre seguridad de datos, amenazas internas, cumplimiento regulatorio y creciente adopción de soluciones de monitoreo de la comunicación empresarial en los sectores bancario, de telecomunicaciones y de TI. Las organizaciones están priorizando estrategias de mitigación de riesgos para proteger los activos de datos sensibles. El aumento de la presión reglamentaria relativa a la gobernanza de los datos está aumentando aún más la adopción. Además, el creciente uso de herramientas de comunicación basadas en la nube está ampliando los requisitos de vigilancia empresarial.

Mercado de Vigilancia de la ComunicaciónAnálisis regional

North America Comunicación Mercado de Vigilancia

América del Norte dominó el mercado de vigilancia de las comunicaciones con la mayor proporción de ingresos del 38,7% en 2025, respaldada por el aumento de las inversiones en seguridad nacional, el aumento de las amenazas de ciberseguridad y la adopción enérgica de sistemas avanzados de inteligencia digital y de interceptación legal. La región se beneficia de una infraestructura digital altamente desarrollada, de redes de comunicación de empresas generalizadas y de marcos reglamentarios sólidos que exigen la vigilancia y el cumplimiento en todos los sectores críticos. La creciente preocupación por el terrorismo, el cibercrimen y las violaciones de los datos están impulsando aún más la demanda de soluciones de vigilancia impulsadas por AI en entornos gubernamentales y corporativos.

U.S. Communication Surveillance Market Insight

El mercado de vigilancia de la comunicación estadounidense capturó la mayor cuota de ingresos en 2025 dentro de América del Norte, impulsada por el amplio despliegue de sistemas de vigilancia de la inteligencia por las agencias federales y la adopción creciente de herramientas de vigilancia basadas en la inteligencia artificial en todos los sectores de defensa, seguridad nacional y aplicación de la ley. El creciente uso de plataformas de comunicación encriptadas ha reforzado la demanda de soluciones avanzadas de intercepción y análisis. Además, una fuerte presencia de proveedores de tecnología líderes y una modernización continua de la infraestructura de ciberseguridad están acelerando aún más el crecimiento del mercado en las aplicaciones gubernamentales y empresariales.

Europe Communication Surveillance Market Insight

Se espera que el mercado europeo de vigilancia de la comunicación sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada principalmente por normas estrictas de protección de datos, amenazas crecientes de seguridad cibernética y demanda creciente de sistemas de interceptación legal en los sectores gubernamental y empresarial. La región está experimentando una fuerte adopción de instrumentos de vigilancia basados en la inteligencia artificial para mejorar la seguridad digital y el cumplimiento de marcos reglamentarios como el RGPD. La ampliación de las redes de comunicación digital y el aumento de los incidentes transfronterizos de cibercrimen son más alentadoras las inversiones en infraestructuras avanzadas de vigilancia en las organizaciones públicas y privadas.

U.K. Communication Surveillance Market Insight

Se espera que el mercado de vigilancia de las comunicaciones de los Estados Unidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento de las inversiones en sistemas nacionales de seguridad, el aumento de los casos de cibercrimen y la creciente demanda de soluciones avanzadas de vigilancia de la inteligencia. Los organismos gubernamentales y las empresas están adoptando cada vez más plataformas de vigilancia impulsadas por la AI para mejorar la detección de amenazas en tiempo real y la vigilancia de las comunicaciones. La fuerte economía digital del país, la expansión del sector fintech y la alta dependencia de los sistemas de comunicación basados en la nube están apoyando aún más la expansión del mercado.

Alemania Comunicación Mercado de Vigilancia

Se espera que el mercado de vigilancia de las comunicaciones de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento de la atención centrada en la soberanía digital, el aumento de la sensibilización sobre la seguridad cibernética y la fuerte demanda de sistemas seguros de vigilancia de las comunicaciones en los sectores industrial y gubernamental. La infraestructura tecnológica avanzada de Alemania y el énfasis en la privacidad y el cumplimiento de los datos son alentadoras la adopción de soluciones de vigilancia impulsadas por AI. Además, la creciente digitalización industrial y el aumento de las amenazas cibernéticas contra infraestructuras críticas están acelerando el crecimiento del mercado.

Mercado de Vigilancia de la Vigilancia de la Comunicación Asia-Pacífico

Se espera que el mercado de vigilancia de las comunicaciones de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, apoyada por la rápida transformación digital, el aumento de la penetración en Internet y el aumento de las amenazas de ciberseguridad en países como China, India y Japón. La región está experimentando fuertes iniciativas gubernamentales para el desarrollo inteligente de ciudades y la mejora de la seguridad digital, impulsando la demanda de sistemas avanzados de vigilancia. La ampliación de las redes de telecomunicaciones y la creciente adopción de plataformas de comunicación basadas en la nube están impulsando aún más el crecimiento del mercado en los sectores público y privado.

Japan Communication Surveillance Market Insight

Se espera que el mercado de vigilancia de las comunicaciones del Japón sea testigo de un fuerte crecimiento de 2026 a 2033 debido al aumento de la demanda de sistemas avanzados de ciberseguridad, el aumento de la adopción de comunicaciones digitales y el fuerte hincapié en la seguridad nacional y la protección de datos. La infraestructura de alta tecnología del país y la integración de sistemas de comunicación basados en AI y IoT están apoyando la adopción de tecnologías avanzadas de vigilancia. Además, la población envejecida de Japón y la creciente dependencia de las plataformas de comunicación digital están impulsando la demanda de soluciones de monitoreo seguras e inteligentes en todas las aplicaciones gubernamentales y empresariales.

China Comunicación Surveillance Market Insight

El mercado de vigilancia de la comunicación de China representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2025, atribuida a la digitalización rápida, el uso de Internet a gran escala y fuertes inversiones gubernamentales en infraestructura de ciberseguridad y vigilancia. La extensa red de telecomunicaciones del país y la adopción generalizada de plataformas de comunicación móviles y basadas en la nube están impulsando la demanda de sistemas avanzados de vigilancia. La creciente concentración en el desarrollo inteligente de ciudades, las iniciativas de seguridad nacional y la integración de la IA en los sistemas de seguridad pública están impulsando aún más la expansión del mercado en China.

Mercado de Vigilancia de la Comunicación Compartir

La industria de Vigilancia de la Comunicación está dirigida principalmente por empresas bien establecidas, incluyendo:

• Sistemas BAE (U.K.)

• Verint Systems (U.S.)

• NICE (Israel)

• Utimaco (Alemania)

• Ericsson (Suecia)

• Sistemas Cisco (U.S.)

• Nokia (Finlandia)

• Thales (Francia)

• Elbit Systems (Israel)

• Tecnologías SS8 (EE.UU.)

Últimas novedades en el mercado de vigilancia de la comunicación

- En junio de 2025, las SS8 Networks fueron adquiridas por Mill Point Capital LLC, un desarrollo estratégico destinado a acelerar la expansión de la empresa y fortalecer sus capacidades de inteligencia y vigilancia de comunicaciones impulsadas por AI. Se prevé que la adquisición mejorará la cartera de soluciones de investigación y de interceptación legal del SS8 para los organismos de inteligencia y las organizaciones encargadas de hacer cumplir la ley. Esta iniciativa probablemente mejorará la innovación de los productos y la escala operacional, fortaleciendo así el posicionamiento competitivo en el Mercado de Vigilancia de la Comunicación. También apoya el despliegue más rápido de sistemas avanzados de vigilancia basados en análisis en infraestructuras de seguridad críticas.

- En septiembre de 2020, BAE Systems firmó un acuerdo quinquenal con un importante proveedor de servicios de telecomunicaciones norteamericano, lo que marca un desarrollo significativo en las capacidades de interceptación legal de 5G. El acuerdo se centra en el despliegue de una solución de interceptación legal independiente 5G Stand-Alone integrada en redes de telecomunicaciones de próxima generación. Este avance permite una interceptación segura y estandarizada de las comunicaciones dentro de entornos de 5G de alta velocidad para los organismos nacionales de seguridad y cumplimiento de la ley. Fortalece el liderazgo de BAE Systems en tecnologías seguras de vigilancia de las telecomunicaciones al tiempo que mejora la eficiencia de vigilancia en tiempo real y el cumplimiento reglamentario en todas las infraestructuras de comunicación en evolución.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.