Global Companion Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.00 Billion

USD

22.58 Billion

2024

2032

USD

8.00 Billion

USD

22.58 Billion

2024

2032

| 2025 –2032 | |

| USD 8.00 Billion | |

| USD 22.58 Billion | |

| % | |

|

Segmentación del mercado global de diagnósticos complementarios, por producto y servicios (kits de ensayo y reactivos, y software y servicios), tecnología ( reacción en cadena de la polimerasadiagnóstico molecular , FISH, CISH, inmunohistoquímica, PCR en tiempo real , secuenciación de próxima generación , secuenciación genética e hibridación in situ ), indicación (oncología, neurología y enfermedades infecciosas), aplicación (cáncer colorrectal, cáncer de mama, cáncer de pulmón, melanoma, urología y cáncer gástrico), usuarios finales (empresas farmacéuticas y biofarmacéuticas y laboratorios de referencia), tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de diagnósticos complementarios

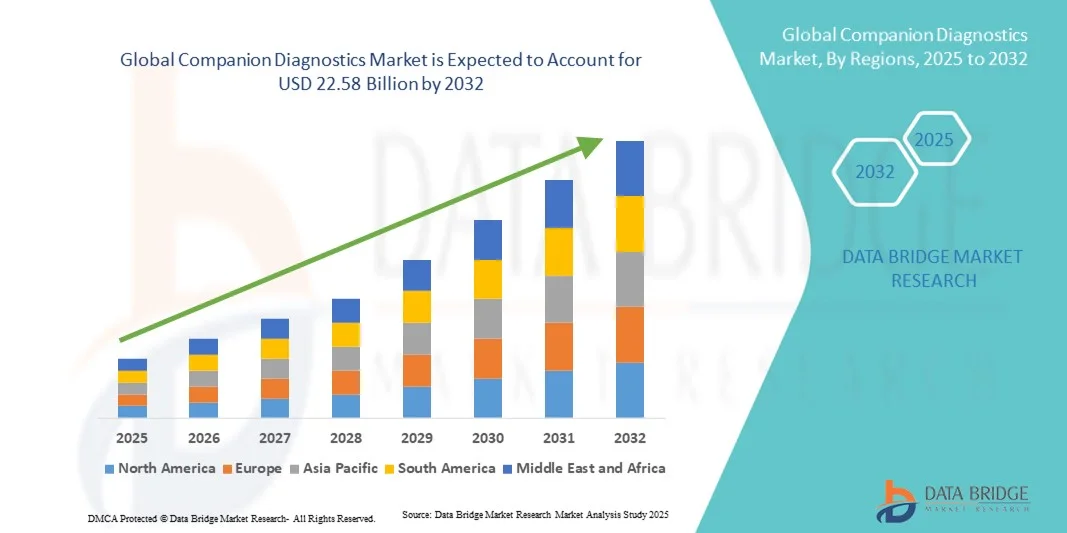

- El tamaño del mercado global de diagnósticos complementarios se valoró en USD 8.00 mil millones en 2024 y se espera que alcance los USD 22.58 mil millones para 2032 , con una CAGR del 13,85% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y los avances tecnológicos en la medicina personalizada, lo que conduce a una mayor precisión en el diagnóstico y el tratamiento de enfermedades.

- Además, la creciente demanda de soluciones diagnósticas precisas, eficientes y específicas por parte de profesionales sanitarios y pacientes está posicionando el diagnóstico complementario como una herramienta crucial en la atención médica moderna. Estos factores convergentes están acelerando la adopción de soluciones diagnósticas complementarias, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de diagnósticos complementarios

- Los diagnósticos complementarios, que ofrecen soluciones de pruebas personalizadas para guiar terapias dirigidas, son componentes cada vez más vitales de la atención médica moderna debido a su capacidad para mejorar los resultados del tratamiento y respaldar iniciativas de medicina de precisión.

- La creciente demanda de diagnósticos complementarios se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas y complejas, la creciente adopción de terapias dirigidas y la creciente conciencia entre los proveedores de atención médica y los pacientes sobre la medicina personalizada.

- Norteamérica dominó el mercado de diagnósticos complementarios con la mayor participación en ingresos, un 40,5 % en 2024, gracias a una infraestructura sanitaria avanzada, la adopción temprana de tecnologías de diagnóstico innovadoras, los altos ingresos disponibles y la sólida presencia de actores clave del sector. Estados Unidos experimentó un crecimiento sustancial en las instalaciones de diagnósticos complementarios, especialmente en hospitales, clínicas y centros de diagnóstico, impulsado por las innovaciones de empresas consolidadas y startups centradas en soluciones de medicina de precisión y basadas en IA.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de diagnósticos complementarios durante el período de pronóstico, debido a la creciente urbanización, la creciente prevalencia de enfermedades crónicas, la expansión de la infraestructura de atención médica y el creciente acceso a tecnologías de diagnóstico avanzadas en países como China, India y Japón.

- El segmento de Oncología dominó el mercado de diagnósticos complementarios con una participación en los ingresos del 46,3 % en 2024, impulsado por la creciente prevalencia mundial del cáncer y la creciente adopción de terapias dirigidas que requieren pruebas de diagnóstico complementarias.

Alcance del informe y segmentación del mercado de diagnósticos complementarios

|

Atributos |

Perspectivas clave del mercado de Companion Diagnostics |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnósticos complementarios

Soluciones de atención médica personalizadas y de mayor precisión

- Una tendencia significativa y en auge en el mercado global de diagnósticos complementarios es la creciente integración de pruebas moleculares avanzadas, perfiles genómicos y análisis basados en biomarcadores para apoyar la medicina personalizada. Esta tendencia permite a los profesionales sanitarios adaptar las terapias a los perfiles individuales de cada paciente, mejorando los resultados del tratamiento y reduciendo los efectos adversos.

- Por ejemplo, la aprobación de terapias dirigidas a HER2 en el cáncer de mama se ha complementado estrechamente con pruebas diagnósticas complementarias, lo que garantiza que solo las pacientes elegibles reciban el tratamiento, lo que maximiza la eficacia y minimiza la exposición innecesaria. De igual manera, las pruebas de mutación del EGFR en pacientes con cáncer de pulmón de células no pequeñas permiten a los oncólogos seleccionar las terapias dirigidas más eficaces basándose en marcadores genéticos específicos.

- Los diagnósticos complementarios se integran cada vez más con la secuenciación de nueva generación (NGS) y las plataformas de patología digital, lo que permite la elaboración de perfiles completos de pacientes y un flujo de trabajo optimizado en los laboratorios clínicos. Estas innovaciones facilitan una detección más temprana y precisa de la enfermedad, el seguimiento de su progresión y la adaptación oportuna de los planes de tratamiento.

- La expansión de los programas de medicina de precisión y las crecientes colaboraciones entre compañías farmacéuticas y proveedores de diagnóstico están impulsando la adopción de diagnósticos complementarios en áreas terapéuticas como la oncología, la cardiología y la inmunología.

- Esta tendencia hacia una atención médica altamente personalizada y basada en datos está transformando la gestión del paciente, permitiendo a los profesionales clínicos administrar terapias optimizadas y mejorar los resultados generales. En consecuencia, empresas como Roche, Qiagen y Thermo Fisher están ampliando su cartera de soluciones de diagnóstico complementario con mayor sensibilidad, capacidades de multiplexación y automatización.

- La demanda de diagnósticos complementarios está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los sistemas de atención médica se centran cada vez más en la medicina de precisión, la eficacia del tratamiento y la optimización de costos en la atención al paciente.

Dinámica del mercado de diagnósticos complementarios

Conductor

Creciente adopción de terapias dirigidas y medicina personalizada

- La creciente prevalencia de enfermedades crónicas y cáncer, junto con la creciente adopción de terapias dirigidas y medicina de precisión, es un impulsor clave para el mercado de diagnósticos complementarios.

- Por ejemplo, en marzo de 2025, Roche lanzó una cartera ampliada de pruebas diagnósticas complementarias para pacientes oncológicos, lo que permite la selección personalizada del tratamiento y mejora los resultados de los pacientes. Se espera que estos desarrollos estratégicos de las principales empresas de diagnóstico aceleren el crecimiento del mercado durante el período de pronóstico.

- Los proveedores de atención médica dependen cada vez más de los diagnósticos complementarios para identificar a los pacientes elegibles para terapias específicas, reducir los tratamientos de prueba y error y mejorar los resultados clínicos generales.

- Además, el enfoque creciente en la detección temprana de enfermedades, la identificación de biomarcadores y la estratificación de riesgos en la medicina personalizada está impulsando la demanda de ensayos de diagnóstico avanzados.

- Los avances tecnológicos, como los ensayos multiplex, la integración de patología digital y las plataformas automatizadas, están haciendo que los diagnósticos complementarios sean más rápidos, más precisos y más rentables, lo que fomenta aún más su adopción en hospitales, centros oncológicos y laboratorios clínicos en todo el mundo.

Restricción/Desafío

Alto costo, complejidad regulatoria y conocimiento limitado

- El alto costo de las pruebas diagnósticas complementarias y las terapias dirigidas asociadas pueden limitar su adopción, en particular en mercados sensibles a los precios y en regiones en desarrollo.

- Las complejidades regulatorias y las diferentes vías de aprobación en los distintos países plantean un desafío para la comercialización generalizada de diagnósticos complementarios, ya que las empresas deben cumplir con estrictos requisitos de validación y evidencia clínica.

- Además, la conciencia limitada entre los proveedores de atención médica y los pacientes sobre los beneficios y las aplicaciones de los diagnósticos complementarios puede impedir la penetración en el mercado.

- La necesidad de una infraestructura de laboratorio especializada y personal capacitado para realizar e interpretar pruebas diagnósticas complementarias puede ser una barrera para las clínicas más pequeñas y los centros de atención médica emergentes.

- Las políticas de reembolso inconsistentes entre las regiones y la cobertura limitada por parte de los proveedores de seguros restringen aún más la adopción de diagnósticos complementarios, en particular en las economías emergentes.

- La privacidad de los datos y las preocupaciones éticas relacionadas con las pruebas genómicas y de biomarcadores pueden generar dudas entre los pacientes y los proveedores de atención médica, lo que afecta el crecimiento del mercado.

- Los desafíos para estandarizar los ensayos de diagnóstico, armonizar la sensibilidad y especificidad de las pruebas y garantizar la reproducibilidad en todos los laboratorios pueden retrasar la implementación generalizada.

- Para abordar estos desafíos se requiere una validación clínica sólida, vías regulatorias simplificadas, una mejor formación de los profesionales sanitarios y una mayor inversión en soluciones de prueba accesibles y rentables. Las iniciativas estratégicas, como las colaboraciones público-privadas y los incentivos gubernamentales, también serán cruciales para superar las barreras a la adopción y sostener el crecimiento del mercado.

Alcance del mercado de diagnósticos complementarios

El mercado está segmentado en función del producto y los servicios, la tecnología, la indicación, la aplicación y los usuarios finales.

- Por producto y servicios

En función de los productos y servicios, el mercado de diagnósticos complementarios se segmenta en kits de ensayo y reactivos, y software y servicios. El segmento de kits de ensayo y reactivos dominó el mercado con una cuota de ingresos del 44,1 % en 2024, impulsado por la creciente adopción de pruebas de biomarcadores e iniciativas de medicina personalizada. Estos kits permiten una estratificación precisa de los pacientes para terapias dirigidas y facilitan la detección temprana de enfermedades. La demanda de este segmento se ve impulsada aún más por la creciente prevalencia de enfermedades crónicas y casos oncológicos, junto con el aumento de los presupuestos sanitarios en las regiones desarrolladas y emergentes. Las innovaciones continuas, como los paneles multianalito y los ensayos de alta sensibilidad, mejoran la utilidad clínica de los kits de ensayo, mientras que las estrictas aprobaciones regulatorias garantizan la fiabilidad y la seguridad. Los mercados emergentes, en particular Asia-Pacífico y Latinoamérica, están implementando cada vez más estos kits en hospitales, centros de diagnóstico y laboratorios de investigación para mejorar el acceso a pruebas avanzadas. Además, las alianzas entre fabricantes de diagnósticos y compañías farmacéuticas para realizar pruebas complementarias en ensayos clínicos están impulsando su adopción. La sostenibilidad ambiental y la rentabilidad de los kits de ensayo a granel también impulsan el crecimiento del mercado.

Se espera que el segmento de Software y Servicios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,5 %, entre 2025 y 2032. Este segmento incluye herramientas bioinformáticas, plataformas de análisis de datos y servicios de consultoría que respaldan la interpretación de los resultados diagnósticos. El crecimiento se ve impulsado por la creciente integración de las tecnologías de IA y aprendizaje automático en los diagnósticos complementarios, lo que permite el modelado predictivo y la recomendación de terapias específicas para cada paciente. Las soluciones de software basadas en la nube mejoran la eficiencia del flujo de trabajo para laboratorios y compañías farmacéuticas, proporcionando plataformas seguras, escalables y colaborativas. La creciente demanda de análisis de datos en tiempo real en ensayos clínicos y redes hospitalarias impulsa aún más el segmento. El creciente énfasis en la medicina de precisión, junto con los mandatos regulatorios para la estandarización de datos, fomenta la adopción de soluciones basadas en software. La capacitación avanzada, la consultoría y el soporte posventa mejoran la confianza y la fiabilidad del usuario. El segmento se está expandiendo especialmente en Norteamérica y Asia-Pacífico debido a la robusta infraestructura digital y al aumento de las inversiones en TI para la atención médica.

- Por tecnología

En términos de tecnología, el mercado de diagnósticos complementarios se segmenta en reacción en cadena de la polimerasa (PCR), diagnóstico molecular, FISH, CISH, inmunohistoquímica (IHC), PCR en tiempo real, secuenciación de nueva generación (NGS), secuenciación génica e hibridación in situ (ISH). El segmento de secuenciación de nueva generación (NGS) dominó el mercado con una participación en los ingresos del 42,7 % en 2024, gracias a su alta precisión en la detección de mutaciones genéticas, su capacidad para realizar pruebas multiplex y sus aplicaciones en oncología y diagnóstico de enfermedades raras. La NGS permite la elaboración de perfiles genómicos completos, lo que permite orientar terapias dirigidas y planes de tratamiento personalizados. Su adopción se ve impulsada por la creciente incidencia oncológica, las políticas de reembolso favorables y la colaboración entre empresas de diagnóstico y farmacéuticas. Los avances tecnológicos, como las plataformas de secuenciación más rápidas y la reducción del coste por prueba, mejoran la accesibilidad en hospitales y laboratorios de referencia. El segmento se beneficia del creciente número de ensayos clínicos que utilizan diagnósticos complementarios basados en NGS y de las iniciativas gubernamentales que apoyan la medicina de precisión.

Se prevé que el segmento de PCR en tiempo real registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,3 %, entre 2025 y 2032. Su crecimiento se debe a la alta sensibilidad, especificidad y rapidez en la detección de enfermedades infecciosas, biomarcadores oncológicos y otras dianas genéticas. Este segmento experimenta una creciente demanda debido al aumento de la vigilancia de brotes, los programas de atención médica preventiva y la necesidad de diagnóstico temprano en entornos clínicos y de investigación. Las mejoras tecnológicas, como los ensayos multiplex y los sistemas de PCR portátiles, impulsan su adopción en laboratorios descentralizados. La creciente concienciación sobre la salud en los mercados emergentes y la adopción de ensayos clínicos por parte de las compañías farmacéuticas aceleran aún más el crecimiento.

- Por indicación

Según la indicación, el mercado de Diagnósticos Acompañantes se segmenta en Oncología, Neurología y Enfermedades Infecciosas. El segmento de Oncología dominó el mercado con una participación en los ingresos del 46,3% en 2024, impulsado por la creciente prevalencia mundial del cáncer y la creciente adopción de terapias dirigidas que requieren pruebas diagnósticas acompañantes. Las soluciones diagnósticas para cáncer de mama, pulmón, colorrectal y gástrico se implementan ampliamente en hospitales, laboratorios especializados y centros oncológicos. Las políticas de reembolso favorables en las regiones desarrolladas fomentan aún más su adopción. Los ensayos moleculares avanzados, las pruebas basadas en biomarcadores y los enfoques de medicina de precisión garantizan una alta precisión en la estratificación de pacientes y la selección de terapias. Este segmento se ve reforzado además por importantes inversiones en investigación oncológica, ensayos clínicos e iniciativas gubernamentales que promueven la detección temprana y los programas de oncología de precisión, lo que refuerza el papel crucial de los diagnósticos acompañantes en la atención oncológica moderna.

Se espera que el segmento de Enfermedades Infecciosas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,8 %, entre 2025 y 2032. El crecimiento en este segmento se atribuye a la creciente incidencia de enfermedades infecciosas, la implementación de programas mejorados de vigilancia de enfermedades y la creciente concienciación sobre la importancia de la detección temprana. Los kits de diagnóstico rápido, los ensayos moleculares y las soluciones de pruebas en el punto de atención para infecciones virales y bacterianas se están adoptando ampliamente en hospitales, clínicas y laboratorios de referencia. La integración de inteligencia artificial, plataformas digitales y análisis de datos automatizados mejora la eficiencia y la fiabilidad de las pruebas de enfermedades infecciosas. La expansión de la infraestructura sanitaria y la mayor accesibilidad en las economías emergentes impulsan aún más el crecimiento del mercado, ya que los proveedores de atención sanitaria buscan soluciones de diagnóstico rentables y escalables para gestionar brotes de enfermedades y programas de detección rutinaria.

- Por aplicación

Según la aplicación, el mercado de diagnósticos complementarios se segmenta en cáncer colorrectal, cáncer de mama, cáncer de pulmón, melanoma, urología y cáncer gástrico. El segmento de cáncer de mama dominó el mercado con una participación en los ingresos del 39,5 % en 2024, impulsado por el aumento de las tasas de prevalencia, los sólidos programas de detección temprana y la adopción generalizada de terapias dirigidas que requieren pruebas diagnósticas complementarias. Hospitales, laboratorios de diagnóstico y centros oncológicos especializados utilizan ampliamente la inmunohistoquímica (IHQ) avanzada y los ensayos de expresión génica para garantizar un diagnóstico preciso, la estratificación de los pacientes y la orientación terapéutica. Los marcos regulatorios favorables y las políticas de reembolso en los mercados desarrollados impulsan la adopción, mientras que el creciente enfoque en la medicina personalizada refuerza la demanda de pruebas diagnósticas complementarias validadas y de alta calidad.

Se prevé que el segmento de cáncer de pulmón registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,2 %, entre 2025 y 2032, impulsada por la creciente incidencia del cáncer de pulmón a nivel mundial, el desarrollo y la aprobación de terapias dirigidas y la creciente adopción de soluciones de análisis molecular. Los avances tecnológicos, como los paneles multiplex, la secuenciación de nueva generación (NGS) y los ensayos de biomarcadores de alta sensibilidad, impulsan aún más el crecimiento de este segmento. Hospitales, centros oncológicos y laboratorios de referencia están implementando cada vez más estas soluciones para proporcionar un diagnóstico oportuno y preciso, mejorar los resultados del tratamiento y facilitar la medicina de precisión. El segmento también se beneficia de iniciativas gubernamentales de apoyo, programas de detección en salud pública y un mayor enfoque en la detección temprana y la terapia personalizada.

- Por los usuarios finales

En función de los usuarios finales, el mercado de diagnósticos complementarios se segmenta en empresas farmacéuticas y biofarmacéuticas y laboratorios de referencia. El segmento de empresas farmacéuticas y biofarmacéuticas dominó el mercado con una cuota de mercado del 44,8 % en 2024, impulsada por la integración de diagnósticos complementarios en ensayos clínicos para el desarrollo de fármacos y programas de terapia personalizada. Las colaboraciones y alianzas estratégicas entre empresas de diagnóstico y farmacéuticas mejoran la eficiencia de las líneas de desarrollo de fármacos, optimizan las estrategias de tratamiento específicas para cada paciente y facilitan el cumplimiento normativo. La adopción de diagnósticos complementarios garantiza una selección precisa de pacientes, mejora los resultados de los ensayos clínicos y respalda la creciente demanda de terapias dirigidas, especialmente en oncología y el tratamiento de enfermedades crónicas.

Se prevé que el segmento de Laboratorios de Referencia registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,0 %, entre 2025 y 2032. El crecimiento en este segmento se ve impulsado por la creciente externalización de pruebas diagnósticas, la implementación de plataformas moleculares y de nueva generación (NGS) avanzadas, y la creciente demanda de soluciones de análisis rentables y de alto rendimiento. Los laboratorios de referencia, tanto en regiones desarrolladas como emergentes, están ampliando sus capacidades para satisfacer las crecientes necesidades de hospitales, clínicas y compañías farmacéuticas. La adopción de sistemas automatizados, análisis basados en IA y sistemas robustos de gestión de la información de laboratorio mejora la eficiencia operativa, la precisión y la fiabilidad. Esto, sumado a la creciente concienciación sobre la medicina personalizada y el diagnóstico de precisión, posiciona a los laboratorios de referencia como un motor clave del crecimiento del mercado.

Análisis regional del mercado de diagnósticos complementarios

- América del Norte dominó el mercado de diagnósticos complementarios con la mayor participación en los ingresos del 40,5 % en 2024, impulsada por una infraestructura de atención médica avanzada, la adopción temprana de tecnologías de diagnóstico innovadoras, los altos ingresos disponibles y una fuerte presencia de actores clave de la industria.

- El mercado experimentó un crecimiento sustancial en las instalaciones de diagnósticos complementarios, especialmente en hospitales, clínicas y centros de diagnóstico, impulsado por innovaciones tanto de empresas consolidadas como de startups centradas en soluciones de medicina de precisión y basadas en IA. La creciente concienciación sobre la medicina personalizada, el sólido respaldo regulatorio y la integración de plataformas de diagnóstico avanzadas en los flujos de trabajo clínicos refuerzan el dominio del mercado.

- La región se beneficia de un alto acceso de los pacientes a tratamientos de vanguardia, sólidas políticas de reembolso e inversiones continuas en I+D, lo que permite la adopción generalizada de diagnósticos complementarios para aplicaciones de oncología, cardiología e inmunología.

Perspectiva del mercado de diagnósticos complementarios en EE. UU.

El mercado estadounidense de diagnósticos complementarios captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la rápida adopción de la medicina de precisión y las terapias dirigidas. Hospitales, clínicas y centros de diagnóstico utilizan cada vez más los diagnósticos complementarios para optimizar la selección de terapias, mejorar los resultados de los pacientes y minimizar los efectos adversos. El crecimiento del mercado se sustenta en los avances tecnológicos en pruebas genómicas, identificación de biomarcadores y plataformas de secuenciación de nueva generación (NGS). Los marcos de reembolso favorables, la sólida infraestructura sanitaria y la creciente concienciación de los pacientes sobre las opciones de tratamiento personalizado impulsan aún más la expansión del mercado.

Perspectivas del mercado de diagnósticos complementarios en Europa

Se proyecta que el mercado europeo de diagnósticos complementarios se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias, la creciente prevalencia de enfermedades crónicas y la creciente inversión en tecnologías de diagnóstico avanzadas. La urbanización, la mayor concienciación de los pacientes y la integración de los diagnósticos complementarios en los programas de medicina de precisión están impulsando su adopción en hospitales, clínicas y centros de diagnóstico. La colaboración entre empresas de diagnóstico y farmacéuticas, junto con los continuos avances tecnológicos, está facilitando el crecimiento. Países europeos como Alemania, el Reino Unido y Francia están experimentando un importante crecimiento gracias a una infraestructura sanitaria consolidada y a políticas de apoyo que promueven la medicina personalizada.

Perspectivas del mercado de diagnósticos complementarios en el Reino Unido

Se prevé que el mercado británico de diagnósticos complementarios crezca de forma sostenida durante el período de pronóstico, impulsado por la creciente adopción de la medicina de precisión, la mayor concienciación sobre los diagnósticos complementarios y el aumento de las inversiones en atención médica. Hospitales y clínicas especializadas están implementando activamente diagnósticos complementarios para terapias dirigidas, especialmente en oncología. El apoyo gubernamental, los sólidos sistemas de salud y las tecnologías de laboratorio avanzadas fomentan aún más su adopción.

Análisis del mercado de diagnósticos complementarios en Alemania

Se espera que el mercado alemán de diagnósticos complementarios se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la sólida infraestructura sanitaria del país, el enfoque en la innovación y la creciente prevalencia de enfermedades crónicas. La creciente demanda de terapias personalizadas, las iniciativas gubernamentales que apoyan el diagnóstico temprano y la integración de los diagnósticos complementarios en los flujos de trabajo de hospitales y clínicas son factores clave que impulsan el crecimiento. El énfasis de Alemania en la atención sanitaria basada en la investigación y el control de calidad fomenta la adopción de soluciones de diagnóstico avanzadas.

Análisis del mercado de diagnósticos complementarios en Asia-Pacífico

Se prevé que el mercado de diagnósticos complementarios en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por la creciente urbanización, la creciente prevalencia de enfermedades crónicas y la expansión de la infraestructura sanitaria. Países como China, India y Japón están experimentando un creciente acceso a tecnologías de diagnóstico avanzadas y soluciones de medicina de precisión. Las iniciativas gubernamentales para mejorar el acceso a la atención médica, la creciente concienciación entre pacientes y profesionales sanitarios, y el creciente número de hospitales y centros de diagnóstico están acelerando su adopción. Las inversiones en plataformas de diagnóstico innovadoras y la expansión de clínicas especializadas impulsan aún más el crecimiento del mercado en la región.

Análisis del mercado de diagnósticos complementarios en Japón

El mercado japonés de diagnósticos complementarios está cobrando impulso gracias al avanzado sistema sanitario del país, la alta adopción de tecnología y la creciente demanda de medicina de precisión. Hospitales y centros de diagnóstico están implementando diagnósticos complementarios para mejorar la selección de tratamientos y los resultados de los pacientes, especialmente en oncología y atención cardiovascular. Las iniciativas gubernamentales que promueven la atención médica personalizada y la integración con los flujos de trabajo clínicos son factores clave que impulsan la expansión del mercado.

Análisis del mercado de diagnósticos complementarios en China

El mercado chino de diagnósticos complementarios representó la mayor participación en los ingresos de Asia-Pacífico en 2024, debido a la rápida urbanización, la creciente prevalencia de enfermedades crónicas y el mayor acceso a tecnologías sanitarias avanzadas. Hospitales, clínicas y centros de diagnóstico están adoptando diagnósticos complementarios para facilitar la selección precisa de terapias y mejorar los resultados de los pacientes. Los programas gubernamentales que apoyan la medicina de precisión, la ampliación de la cobertura sanitaria y las inversiones en infraestructura de laboratorio son factores clave que impulsan el crecimiento del mercado. El ecosistema nacional de fabricación de tecnologías de diagnóstico y la creciente asequibilidad de las soluciones de prueba facilitan aún más su adopción generalizada en China.

Cuota de mercado de diagnósticos complementarios

La industria del diagnóstico complementario está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Abbott (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Illumina, Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- Laboratorios Bio-Rad (EE. UU.)

- F. Hoffmann-La Roche AG (Suiza)

- Hologic, Inc. (EE. UU.)

- BD (EE. UU.)

- Siemens Healthineers AG (Alemania)

- PerkinElmer (Estados Unidos)

- Luminex Corporation (EE. UU.)

- Guardant Health, Inc. (EE. UU.)

- Foundation Medicine, Inc. (EE. UU.)

- Myriad Genetics, Inc. (EE. UU.)

- Cefeida (EE. UU.)

- BioMérieux (Francia)

- Biotecnologías adaptativas (EE. UU.)

Últimos avances en el mercado global de diagnósticos complementarios

- En agosto de 2024, Illumina anunció que su ensayo integral oncológico TruSight recibió la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) como método diagnóstico complementario para el cáncer de pulmón de células no pequeñas (CPNM) y los tumores sólidos NTRK-positivos. Este ensayo utiliza secuenciación de última generación para detectar variantes en 517 genes de muestras de tejido tumoral, lo que facilita la identificación de pacientes que podrían beneficiarse de terapias dirigidas. Esta aprobación supone un avance significativo en la oncología de precisión, ya que proporciona a los profesionales clínicos una herramienta integral para la elaboración de perfiles tumorales y la toma de decisiones terapéuticas personalizadas.

- En junio de 2024, Qiagen anunció su estrategia para lograr un crecimiento anual de ventas del 7% (ajustado a la moneda) hasta 2028, centrándose en máquinas para análisis de laboratorio de infecciones y cáncer. La compañía planea ampliar su cartera de máquinas para análisis genéticos, diagnósticos basados en PCR y pruebas para diversas enfermedades infecciosas y cáncer. Esta estrategia pone de manifiesto el compromiso de Qiagen de expandir su presencia en el mercado de diagnósticos complementarios invirtiendo en áreas de alto crecimiento y descontinuando productos no rentables.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.