Global Compound Semiconductor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

40.86 Billion

USD

66.12 Billion

2024

2032

USD

40.86 Billion

USD

66.12 Billion

2024

2032

| 2025 –2032 | |

| USD 40.86 Billion | |

| USD 66.12 Billion | |

| % | |

|

Segmentación del mercado global de semiconductores compuestos por tipo (semiconductores compuestos III-V, II-VI, zafiro, IV-IV, entre otros), producto (LED, optoelectrónica, dispositivos de radiofrecuencia y electrónica de potencia), tecnologías de deposición (deposición química en fase de vapor [CVD], epitaxia de haz molecular, epitaxia en fase de vapor de hidruro [HVPE], amonotérmica, epitaxia en fase líquida, deposición en capa atómica [ALD], entre otras), aplicación (iluminación general, telecomunicaciones, sector militar, defensa y aeroespacial, automoción, suministro de energía, comunicación de datos, comercial, pantallas de consumo, dispositivos de consumo, entre otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de semiconductores compuestos

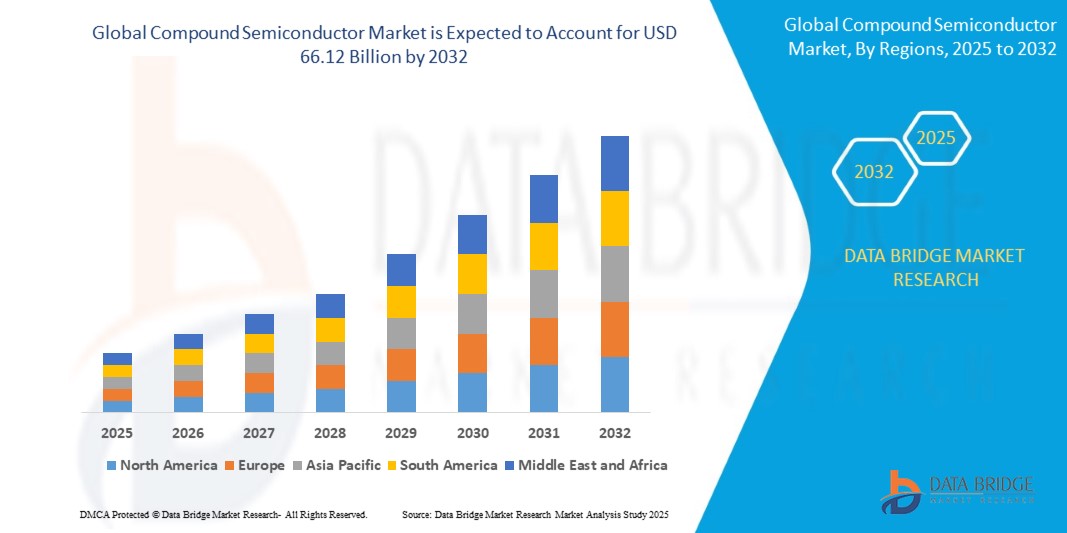

- El tamaño del mercado global de semiconductores compuestos se valoró en USD 40.86 mil millones en 2024 y se espera que alcance los USD 66.12 mil millones para 2032 , con una CAGR del 6,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de componentes electrónicos de alto rendimiento en aplicaciones como la electrónica de consumo, la automoción y las telecomunicaciones, en particular en tecnologías 5G y de vehículos eléctricos (VE).

- Además, los avances en electrónica de potencia, el uso creciente en sistemas de energía renovable y el aumento de la demanda de dispositivos optoelectrónicos contribuyen aún más a la expansión del mercado.

Análisis del mercado de semiconductores compuestos

- Los semiconductores compuestos, que incluyen materiales como nitruro de galio (GaN), arseniuro de galio (GaAs), carburo de silicio (SiC) y fosfuro de indio (InP), están ganando importancia debido a sus propiedades superiores, que incluyen alta movilidad de electrones, conductividad térmica y rendimiento de frecuencia.

- El mercado está experimentando un rápido crecimiento en segmentos como la comunicación por radiofrecuencia (RF), la electrónica de potencia y la fotónica, donde los semiconductores tradicionales basados en silicio se quedan cortos.

- América del Norte dominó el mercado de semiconductores compuestos con la mayor participación en los ingresos del 38,2 % en 2024, impulsada por la fuerte demanda de los sectores automotriz, de defensa y de telecomunicaciones.

- Se espera que la región Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de semiconductores compuestos, impulsada por la adopción a gran escala de teléfonos inteligentes, vehículos eléctricos y sistemas de energía renovable en países como China, Japón, Corea del Sur e India.

- El segmento de semiconductores compuestos III-V representó la mayor cuota de mercado en 2024, gracias a su alta movilidad electrónica y sus propiedades de banda prohibida directa, lo que los hace ideales para aplicaciones optoelectrónicas y de alta velocidad. Estos materiales, como el arseniuro de galio y el fosfuro de indio, se utilizan ampliamente en dispositivos de radiofrecuencia, LED y células fotovoltaicas. Su eficiencia en condiciones de alta frecuencia y alta potencia contribuye significativamente a su demanda en las industrias de telecomunicaciones y aeroespacial.

Alcance del informe y segmentación del mercado de semiconductores compuestos

|

Atributos |

Perspectivas clave del mercado de semiconductores compuestos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de semiconductores compuestos

Creciente demanda de nitruro de galio (GaN) y carburo de silicio (SiC) en electrónica de potencia

- Los semiconductores compuestos como el nitruro de galio (GaN) y el carburo de silicio (SiC) se utilizan cada vez más en la electrónica de potencia debido a su eficiencia y rendimiento superiores al silicio tradicional, especialmente en entornos de alto voltaje y alta frecuencia.

- La creciente adopción de vehículos eléctricos ha acelerado significativamente la demanda de componentes de SiC y GaN, ya que los fabricantes de automóviles buscan soluciones que reduzcan la pérdida de energía y mejoren la confiabilidad general del sistema.

- Estos materiales también están facilitando la miniaturización de dispositivos electrónicos al permitir diseños compactos, livianos y térmicamente estables, que son especialmente útiles en electrónica de consumo y hardware de telecomunicaciones.

- Los sectores de energía renovable, incluidos la solar y la eólica, están incorporando semiconductores compuestos en los sistemas de conversión de energía para mejorar la eficiencia de la red y reducir los costos de mantenimiento.

- Por ejemplo, Tesla integró inversores basados en SiC en su Model 3 para mejorar la eficiencia energética, reducir el calor y ampliar la autonomía del vehículo.

Dinámica del mercado de semiconductores compuestos

Conductor

Expansión de la infraestructura 5G y aplicaciones de alta frecuencia

- Los semiconductores compuestos son un elemento clave en las redes 5G, ya que proporcionan el rendimiento de alta frecuencia necesario para los amplificadores de potencia y los módulos de antena utilizados en estaciones base y dispositivos móviles.

- El crecimiento de la IoT y los dispositivos conectados está aumentando la demanda de sistemas de comunicación de baja latencia y gran ancho de banda, que dependen de semiconductores compuestos para una transmisión de señales rápida y confiable.

- Los gobiernos de países como Estados Unidos, China y Corea del Sur están invirtiendo fuertemente en infraestructura 5G, lo que crea un efecto dominó positivo para los materiales semiconductores que cumplen con los requisitos de RF y ondas milimétricas.

- Los semiconductores compuestos también respaldan los sistemas de comunicación por satélite y de radar al ofrecer una mayor tolerancia a la temperatura y al voltaje de ruptura que los componentes de silicio convencionales.

- Por ejemplo, se están implementando componentes de RF basados en GaN en estaciones base 5G para ofrecer un mejor rendimiento con un menor consumo de energía.

Restricción/Desafío

Altos costos de producción de materiales y procesos de fabricación complejos

- El coste de producir semiconductores compuestos sigue siendo significativamente más alto que el del silicio tradicional debido a las costosas materias primas y los procesos de fabricación especializados.

- La fragilidad de las obleas y la necesidad de un corte, pulido y empaquetado precisos contribuyen a bajos rendimientos de fabricación y mayores tasas generales de defectos en la producción de semiconductores compuestos.

- Hay un número limitado de instalaciones de fabricación a nivel mundial que pueden manejar obleas de GaN, SiC o InP, lo que genera restricciones de suministro y plazos de entrega prolongados para los fabricantes.

- Las pequeñas y medianas empresas a menudo tienen dificultades para entrar en el mercado de semiconductores compuestos debido a la alta inversión de capital y la experiencia técnica requerida para la producción.

- Por ejemplo, la naturaleza frágil de las obleas de SiC aumenta el riesgo de daños durante la manipulación y el procesamiento, lo que aumenta el costo y la complejidad de la producción.

Alcance del mercado de semiconductores compuestos

El mercado está segmentado según el tipo, el producto, las tecnologías de deposición y la aplicación.

• Por tipo

Según el tipo, el mercado de semiconductores compuestos se segmenta en semiconductores compuestos III-V, semiconductores compuestos II-VI, zafiro, semiconductores compuestos IV-IV, entre otros. El segmento de semiconductores compuestos III-V representó la mayor cuota de mercado en 2024, gracias a su alta movilidad electrónica y propiedades de banda prohibida directa, que los hacen ideales para aplicaciones optoelectrónicas y de alta velocidad. Estos materiales, como el arseniuro de galio y el fosfuro de indio, se utilizan ampliamente en dispositivos de radiofrecuencia, LED y células fotovoltaicas. Su eficiencia en condiciones de alta frecuencia y alta potencia contribuye significativamente a su demanda en las industrias de telecomunicaciones y aeroespacial.

Se prevé que el segmento del zafiro experimente el mayor crecimiento entre 2025 y 2032, impulsado por su creciente aplicación como sustrato en la producción de LED y su excepcional estabilidad térmica. La durabilidad del zafiro, su alta transparencia óptica y su compatibilidad con la deposición de nitruro de galio (GaN) lo hacen ideal para pantallas y componentes ópticos tanto en electrónica de consumo como en sistemas de defensa.

• Por producto

Según el producto, el mercado se segmenta en LED, optoelectrónica, dispositivos de radiofrecuencia (RF) y electrónica de potencia. El segmento LED registró la mayor cuota de mercado en 2024, impulsado por la creciente demanda de iluminación de bajo consumo, retroiluminación de pantallas y aplicaciones de iluminación automotriz. Los LED basados en semiconductores compuestos ofrecen mayor vida útil, mayor brillo y menor consumo energético, lo que contribuye a su adopción generalizada tanto en entornos comerciales como residenciales.

Se prevé que el segmento de dispositivos de RF experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de su uso en estaciones base 5G, comunicaciones satelitales y aplicaciones de defensa. La capacidad de los semiconductores compuestos para operar a altas frecuencias con mínima pérdida de señal posiciona a los dispositivos de RF como un componente vital de la infraestructura de comunicaciones moderna.

• Por tecnologías de deposición

Según las tecnologías de deposición, el mercado se segmenta en deposición química en fase de vapor (CVD), epitaxia de haz molecular, epitaxia en fase de vapor de hidruro (HVPE), amonotérmica, epitaxia en fase líquida, deposición de capa atómica (ALD), entre otras. El segmento de CVD dominó el mercado en 2024 gracias a su amplio uso en la producción de semiconductores de alta pureza a gran escala. Los procesos de CVD permiten un control preciso del espesor y la uniformidad del material, lo que los hace adecuados para la fabricación de dispositivos optoelectrónicos y de potencia de alto rendimiento.

Se prevé que el segmento de epitaxia de haces moleculares experimente el mayor crecimiento entre 2025 y 2032, gracias a su capacidad para producir estructuras cristalinas ultrapuras y altamente controladas, utilizadas en investigación avanzada y dispositivos electrónicos de alta velocidad. Su precisión y adaptabilidad respaldan la creciente demanda en la industria aeroespacial, las instituciones de investigación y la fabricación de microelectrónica especializada.

• Por aplicación

Según su aplicación, el mercado de semiconductores compuestos se segmenta en iluminación general, telecomunicaciones, sector militar, defensa, aeroespacial, automotriz, suministro de energía, comunicación de datos, sector comercial, pantallas de consumo, dispositivos de consumo, entre otros. El segmento de telecomunicaciones representó la mayor participación en los ingresos en 2024, impulsado por el rápido despliegue de la infraestructura 5G y el creciente consumo de datos a nivel mundial. Los semiconductores compuestos, como el GaN y el GaAs, son fundamentales para la producción de componentes de alta frecuencia y alta eficiencia utilizados en sistemas de red.

Se prevé que el segmento automotriz experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de vehículos eléctricos y sistemas autónomos. Los semiconductores compuestos ofrecen una conductividad térmica, eficiencia energética y miniaturización superiores, factores vitales para los sistemas de propulsión, los sistemas de radar y los módulos de infoentretenimiento de próxima generación.

Análisis regional del mercado de semiconductores compuestos

- América del Norte dominó el mercado de semiconductores compuestos con la mayor participación en los ingresos del 38,2 % en 2024, impulsada por la fuerte demanda de los sectores automotriz, de defensa y de telecomunicaciones.

- La región se beneficia de la presencia de importantes actores de la industria, una alta adopción de vehículos eléctricos y una inversión significativa en infraestructura 5G y dispositivos inteligentes.

- Además, el creciente énfasis en la eficiencia energética y la electrónica de alta frecuencia continúa apoyando el uso creciente de semiconductores compuestos en América del Norte.

Perspectiva del mercado estadounidense de semiconductores compuestos

El mercado estadounidense de semiconductores compuestos representó la mayor participación en los ingresos, con más del 79%, en 2024 en Norteamérica, impulsado por la sólida demanda en los sectores aeroespacial, de telecomunicaciones 5G y de electrónica de potencia. El mercado se beneficia del creciente apoyo gubernamental a la fabricación nacional de chips y de la importancia estratégica de los semiconductores en aplicaciones de defensa. Además, los rápidos avances en las tecnologías de carburo de silicio (SiC) y nitruro de galio (GaN) están impulsando la innovación, especialmente en sistemas de propulsión de vehículos eléctricos y sistemas de energía renovable. La presencia de fabricantes líderes de chips y la creciente inversión en investigación y desarrollo están impulsando el avance tecnológico y la adopción comercial del mercado.

Perspectivas del mercado europeo de semiconductores compuestos

Se prevé que el mercado europeo de semiconductores compuestos experimente el mayor crecimiento entre 2025 y 2032, impulsado por el crecimiento de los sistemas de energía renovable, los ferrocarriles de alta velocidad y la automatización industrial. La región está experimentando una creciente adopción de materiales de banda ancha en dispositivos de potencia y optoelectrónica para su uso en redes inteligentes, seguridad automotriz y tecnologías de energía limpia. Las iniciativas de la Unión Europea centradas en la adopción de tecnologías verdes y la transformación digital están acelerando aún más la transición hacia soluciones basadas en semiconductores compuestos para la conversión de energía y los sistemas de comunicación de alta velocidad.

Análisis del mercado alemán de semiconductores compuestos

Se prevé que el mercado alemán de semiconductores compuestos experimente el mayor crecimiento entre 2025 y 2032, impulsado por el liderazgo del país en los sectores de la automoción y la fabricación industrial. Alemania está integrando activamente componentes semiconductores compuestos como GaN y SiC en la infraestructura de vehículos eléctricos, fuentes de alimentación y equipos industriales. El sólido ecosistema de investigación del país y la inversión estratégica en instalaciones de fabricación de semiconductores también contribuyen a una mayor innovación y autosuficiencia en la cadena de suministro tecnológica. Además, el impulso de Alemania hacia la neutralidad de carbono se alinea con el creciente uso de materiales semiconductores energéticamente eficientes en la electrónica de potencia.

Perspectivas del mercado de semiconductores compuestos del Reino Unido

Se prevé que el mercado británico de semiconductores compuestos experimente su mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las inversiones en electrónica avanzada y la creciente demanda de dispositivos de potencia de alto rendimiento. El enfoque del país en el desarrollo de sistemas de comunicación de próxima generación, en particular las redes 5G y 6G, está impulsando la adopción de semiconductores compuestos como el arseniuro de galio (GaAs) y el nitruro de galio (GaN). Iniciativas respaldadas por el gobierno, como la Catapulta de Aplicaciones de Semiconductores Compuestos (CSA) en Gales, desempeñan un papel fundamental en el fomento de la innovación y la comercialización. Además, el creciente sector de vehículos eléctricos y la infraestructura de energías renovables del Reino Unido contribuyen a la integración de materiales semiconductores energéticamente eficientes en la gestión energética, los sistemas de radar y las aplicaciones optoelectrónicas.

Análisis del mercado de semiconductores compuestos de Asia-Pacífico

Se prevé que el mercado de semiconductores compuestos de Asia-Pacífico experimente su mayor crecimiento entre 2025 y 2032, impulsado por los rápidos avances tecnológicos, la expansión de las redes 5G y la creciente demanda de vehículos eléctricos en China, Corea del Sur, Japón e India. La región APAC se beneficia de una sólida base manufacturera, políticas gubernamentales favorables y una creciente inversión extranjera en la producción de semiconductores. El creciente uso de la iluminación LED, la electrónica de consumo avanzada y las aplicaciones para teléfonos inteligentes en las economías emergentes también contribuye significativamente a la expansión del mercado.

Análisis del mercado de semiconductores compuestos de China

El mercado chino de semiconductores compuestos obtuvo la mayor cuota de ingresos en Asia-Pacífico en 2024, gracias a la extensa base industrial del país, el sólido despliegue del 5G y su dominio en la fabricación de electrónica de consumo. La continua inversión del gobierno chino en la fabricación de chips y la localización de los mismos está impulsando aún más la demanda del mercado. Los semiconductores compuestos se están implementando cada vez más en proyectos de ciudades inteligentes, infraestructuras de carga para vehículos eléctricos y sistemas de distribución de energía de China, consolidando a China como líder mundial en la aplicación de estas tecnologías.

Análisis del mercado japonés de semiconductores compuestos

Se prevé que el mercado japonés de semiconductores compuestos experimente su mayor crecimiento entre 2025 y 2032, impulsado por los avances en optoelectrónica, automoción y electrónica médica. La experiencia de Japón en fabricación de precisión e ingeniería de materiales está impulsando la adopción de semiconductores avanzados en entornos de alta fiabilidad. Se prevé que la creciente necesidad de componentes compactos y energéticamente eficientes en electrónica y la creciente inversión del país en investigación 6G impulsen la demanda futura. Además, el sector automotriz japonés está aprovechando las soluciones de SiC y GaN para mejorar el rendimiento y la eficiencia energética de los vehículos híbridos y eléctricos.

Cuota de mercado de semiconductores compuestos

La industria de semiconductores compuestos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CORPORACIÓN NICHIA (Japón)

- Qorvo, Inc. (EE. UU.)

- SAMSUNG (Corea del Sur)

- ams-OSRAM AG (Austria)

- Skyworks Solutions, Inc. (EE. UU.)

- Cree LED, una empresa de SGH (EE. UU.)

- Infineon Technologies AG (Alemania)

- STMicroelectronics (Suiza)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japón)

- Broadcom (EE. UU.)

- Lumentum Operations LLC (EE. UU.)

- NXP Semiconductors (Países Bajos)

- Sumitomo Electric Industries, Ltd. (Japón)

- Renesas Electronics Corporation (Japón)

- Microchip Technology Inc. (EE. UU.)

- Corporación de Conversión de Energía Eficiente (EE. UU.)

- Mitsubishi Electric Corporation (Japón)

Últimos avances en el mercado global de semiconductores compuestos

- En 2022, Infineon Technologies AG e II-VI Incorporated consolidaron un acuerdo estratégico plurianual de suministro de obleas, lo que reforzó el acceso de Infineon a material semiconductor crítico. Esta colaboración fue crucial para satisfacer la creciente demanda de los clientes del sector, reforzando la estrategia de múltiples proveedores de Infineon y fortaleciendo la resiliencia de su cadena de suministro.

- En 2022, Qorvo lanzó su última innovación, la serie UF4C/SC, que representa la cuarta generación de SiCFET de 1200 V. Derivados de la tecnología UnitedSiC recientemente adquirida, estos SiCFET se adaptaron a arquitecturas de bus de 800 V. Dirigidos a aplicaciones como cargadores integrados de vehículos eléctricos, cargadores de baterías industriales e inversores solares, este lanzamiento reflejó el compromiso de Qorvo con el avance de la electrónica de potencia para diversos sectores industriales y de energías renovables.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.