Global Computed Radiography Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.42 Billion

USD

4.87 Billion

2025

2033

USD

3.42 Billion

USD

4.87 Billion

2025

2033

| 2026 –2033 | |

| USD 3.42 Billion | |

| USD 4.87 Billion | |

| % | |

|

Segmentación del mercado global de radiografía computarizada, por tipo (radiografía computarizada (CR) y radiografía digital (DR)), aplicaciones (hospitales, clínicas y otros): tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de radiografía computarizada

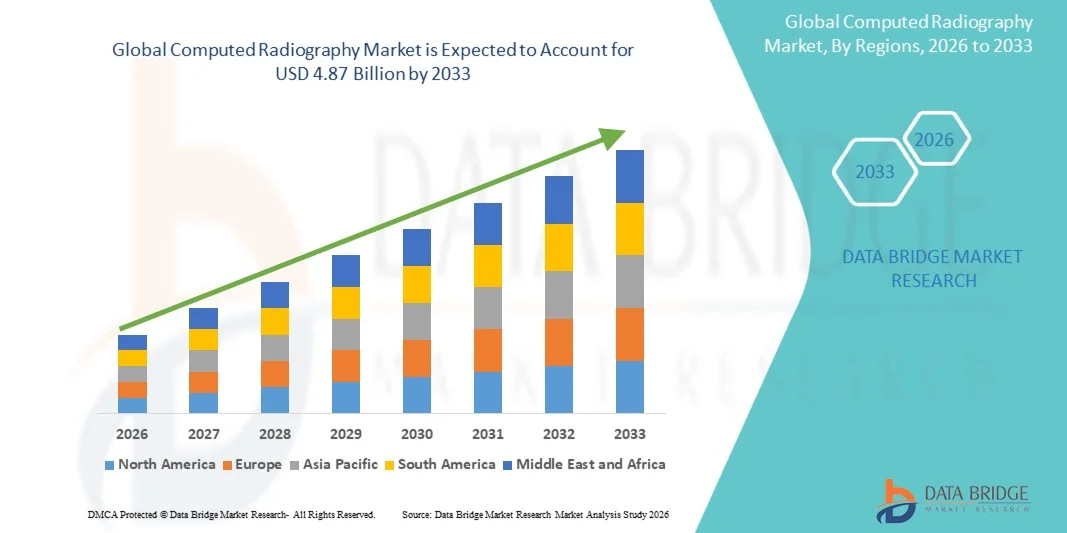

- El tamaño del mercado global de radiografía computarizada se valoró en USD 3.42 mil millones en 2025 y se espera que alcance los USD 4.87 mil millones para 2033 , con una CAGR del 4,53% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de imágenes digitales y los continuos avances tecnológicos en la infraestructura de atención médica, lo que conduce a una mayor digitalización en hospitales, centros de diagnóstico y clínicas.

- Además, la creciente demanda de soluciones de diagnóstico por imagen rentables, fiables y fáciles de usar por parte de los profesionales sanitarios está consolidando la radiografía computarizada como la tecnología de transición preferida entre los sistemas convencionales basados en película y la radiografía totalmente digital. Estos factores convergentes están acelerando la adopción de soluciones de radiografía computarizada, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de la radiografía computarizada

- Los sistemas de radiografía computarizada (CR), que utilizan placas de imágenes de fósforo fotoestimulables para la captura de imágenes de rayos X, siguen siendo una importante solución de diagnóstico por imágenes en hospitales y centros de diagnóstico debido a su relación coste-eficacia, confiabilidad y compatibilidad con la infraestructura de rayos X existente en los mercados de atención médica desarrollados y emergentes.

- La creciente demanda de sistemas CR está impulsada principalmente por el reemplazo continuo de la radiografía convencional basada en película, las limitaciones presupuestarias que limitan la adopción total de la radiografía digital y la necesidad de soluciones de imágenes confiables en centros de atención médica pequeños y medianos.

- América del Norte dominó el mercado de radiografía computarizada en 2025, representando aproximadamente el 36 % de los ingresos globales, respaldado por un sistema de atención médica bien establecido, un reemplazo constante de equipos de imágenes heredados y el uso continuo de sistemas CR en clínicas ambulatorias, departamentos de emergencia e instalaciones de atención médica rurales, particularmente en los Estados Unidos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de radiografía computarizada durante el período de pronóstico, impulsada por la expansión de la infraestructura de atención médica, la creciente demanda de imágenes de diagnóstico, el aumento de las inversiones gubernamentales en atención médica y la adopción generalizada de soluciones de imágenes asequibles en China, India y el sudeste asiático.

- El segmento de hospitales representó la mayor participación en los ingresos del mercado con un 63,8 % en 2025, impulsado por la alta afluencia de pacientes y la necesidad de servicios continuos de diagnóstico por imágenes.

Alcance del informe y segmentación del mercado de radiografía computarizada

|

Atributos |

Perspectivas clave del mercado de la radiografía computarizada |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de la radiografía computarizada

Avances tecnológicos y optimización del flujo de trabajo en radiografía computarizada

- Una tendencia significativa y en aceleración en el mercado global de radiografía computarizada (CR) es la mejora continua en la tecnología de placa detectora y las capacidades de procesamiento de imágenes, destinada a mejorar la precisión del diagnóstico y al mismo tiempo mantener la rentabilidad para los proveedores de atención médica.

- Por ejemplo, en mayo de 2024, Fujifilm Healthcare presentó un sistema FCR PRIMA mejorado con una sensibilidad mejorada de la placa de imágenes de fósforo, lo que permite una mayor claridad de imagen con dosis de radiación más bajas y tiempos de lectura de imágenes más rápidos.

- Los fabricantes se centran cada vez más en mejorar la resolución de la imagen, la optimización del contraste y la reducción del ruido para respaldar un diagnóstico preciso en aplicaciones como ortopedia, imágenes de tórax, atención de traumatología y radiografía general.

- La integración de los sistemas de radiografía computarizada con los sistemas de información hospitalaria (HIS) y los sistemas de archivo y comunicación de imágenes (PACS) está agilizando los flujos de trabajo clínicos, lo que permite un acceso, almacenamiento y uso compartido más rápido de imágenes entre departamentos.

- Este cambio hacia entornos de radiografía más eficientes y conectados digitalmente está reforzando el papel de la radiografía computarizada como una solución de imágenes confiable y rentable, en particular para las instalaciones que están en transición de sistemas de imágenes analógicos a digitales.

- La creciente demanda de soluciones de imágenes digitales asequibles continúa sustentando la adopción de sistemas de radiografía computarizada en hospitales pequeños, centros de diagnóstico y entornos de atención médica con recursos limitados.

Dinámica del mercado de la radiografía computarizada

Conductor

Creciente demanda de diagnóstico por imagen y expansión de la infraestructura sanitaria

- La creciente prevalencia de enfermedades crónicas, lesiones traumáticas y condiciones de salud relacionadas con la edad está impulsando la demanda de procedimientos de diagnóstico por imágenes, lo que apoya el crecimiento del mercado de radiografía computarizada.

- Por ejemplo, en febrero de 2025, Carestream Health anunció la expansión de su cartera de sistemas CR para respaldar las crecientes necesidades de imágenes de diagnóstico en los mercados emergentes, apuntando a hospitales comunitarios y centros de diagnóstico independientes.

- Los sistemas de radiografía computarizada ofrecen una alternativa rentable a la radiografía totalmente digital, lo que los convierte en una opción atractiva para los centros de atención médica que buscan capacidades de imágenes digitales sin una gran inversión inicial.

- La rápida expansión de la infraestructura de atención médica en las regiones en desarrollo, apoyada por programas de atención médica gubernamentales e inversiones privadas, está impulsando aún más la demanda de soluciones de radiografía confiables y escalables.

- Además, el creciente número de centros de diagnóstico por imágenes y el creciente volumen de pacientes están animando a los proveedores de atención médica a adoptar sistemas de radiografía computarizada debido a su durabilidad, facilidad de operación y compatibilidad con los equipos de rayos X existentes.

Restricción/Desafío

“ Cambio gradual hacia la radiografía digital y limitaciones operativas ”

- La transición gradual de la radiografía computarizada a sistemas avanzados de radiografía digital (DR) presenta un desafío para el crecimiento a largo plazo del mercado de la radiografía computarizada, ya que los sistemas DR ofrecen una adquisición de imágenes más rápida y una mayor eficiencia del flujo de trabajo.

- Por ejemplo, en agosto de 2023, varias grandes redes hospitalarias de Europa anunciaron actualizaciones de sistemas CR a DR , citando la reducción del tiempo de procesamiento y la mejora del rendimiento de los pacientes como factores de decisión clave.

- Los sistemas de radiografía computarizada generalmente implican pasos adicionales, como el manejo de casetes y el procesamiento de placas de imagen, lo que puede limitar la eficiencia operativa en entornos de atención médica de gran volumen.

- Los requisitos de mantenimiento, incluido el reemplazo periódico de las placas de imágenes y los componentes del lector, aumentan el costo total de propiedad y pueden afectar las decisiones de compra de los proveedores de atención médica conscientes de los costos.

- Si bien la radiografía computarizada sigue siendo una solución viable en muchos entornos, superar estos desafíos mediante el refinamiento tecnológico, la optimización de costos y la implementación dirigida en entornos de atención apropiados será esencial para mantener la relevancia en el mercado.

Alcance del mercado de la radiografía computarizada

El mercado está segmentado según el tipo y la aplicación.

• Por tipo

Según el tipo, el mercado de la radiografía computarizada se segmenta en radiografía computarizada (CR) y radiografía digital (RD). El segmento de radiografía computarizada (CR) dominó la mayor cuota de mercado en ingresos, con un 56,4% en 2025, impulsado por su adopción generalizada como tecnología de transición entre los sistemas de imagen analógicos y los totalmente digitales. Los sistemas CR son los preferidos por hospitales y clínicas debido a su menor coste inicial en comparación con los sistemas RD y a su capacidad de integración con la infraestructura de rayos X existente. Los centros sanitarios que se actualizan desde la radiografía basada en película suelen adoptar la CR para minimizar la inversión de capital. Las placas CR ofrecen soluciones de imagen reutilizables, lo que reduce los costes operativos a largo plazo. La flexibilidad de los sistemas CR permite su uso en múltiples aplicaciones de imagen, como la torácica, la ortopedia y la odontología. La tecnología CR proporciona una calidad de imagen superior a la de los sistemas analógicos, manteniendo un precio asequible. La facilidad de instalación y la mínima interrupción del flujo de trabajo impulsan aún más su adopción. Los sistemas CR se utilizan ampliamente en hospitales pequeños y medianos, especialmente en economías emergentes. La disponibilidad de técnicos capacitados y familiarizados con los flujos de trabajo de CR refuerza su dominio. Los programas gubernamentales de expansión de la atención sanitaria en regiones en desarrollo también promueven la adopción de la CR. La compatibilidad con los sistemas PACS y de TI del hospital mejora la eficiencia operativa. En general, CR sigue siendo la opción preferida donde la rentabilidad y la transición digital gradual son prioritarias.

Se prevé que el segmento de radiografía digital (RD) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,9 %, entre 2026 y 2033, impulsada por la creciente demanda de imágenes de alta velocidad y una precisión diagnóstica superior. Los sistemas de RD ofrecen adquisición instantánea de imágenes, eliminando la necesidad de procesar placas de imagen, lo que mejora significativamente la eficiencia del flujo de trabajo. Los hospitales y centros de diagnóstico adoptan cada vez más la RD para gestionar grandes volúmenes de pacientes y reducir el tiempo de respuesta a los exámenes. Los sistemas de RD proporcionan una resolución de imagen mejorada y una menor exposición a la radiación, lo que mejora la seguridad del paciente. La integración con herramientas de diagnóstico basadas en IA facilita la detección temprana de enfermedades y la generación de informes automatizados. Las crecientes inversiones en infraestructura sanitaria avanzada impulsan la adopción de la RD. El aumento de su uso en servicios de urgencias y atención traumatológica acelera el crecimiento. Los sistemas de RD son altamente compatibles con las plataformas de telemedicina y el intercambio de imágenes en la nube. Los avances tecnológicos, como los detectores inalámbricos y las unidades de RD portátiles, mejoran la flexibilidad. La creciente preferencia por hospitales totalmente digitales impulsa la demanda. La disminución de los costes de los detectores de RD hace que los sistemas sean más accesibles. La sólida adopción en los mercados desarrollados acelera aún más la TCAC.

• Por aplicación

Según su aplicación, el mercado de la radiografía computarizada se segmenta en hospitales, clínicas y otros. El segmento hospitalario representó la mayor cuota de mercado en ingresos, con un 63,8%, en 2025, impulsado por la alta afluencia de pacientes y la necesidad de servicios continuos de diagnóstico por imagen. Los hospitales dependen en gran medida de los sistemas CR para procedimientos rutinarios de diagnóstico por imagen, como el diagnóstico torácico, ortopédico y traumatológico. El uso multidepartamental aumenta la tasa de utilización de los equipos, lo que mejora el retorno de la inversión. Los sistemas CR facilitan la atención de urgencias, el diagnóstico hospitalario y la obtención de imágenes ambulatorias en entornos hospitalarios. La integración con PACS e historiales clínicos electrónicos garantiza un almacenamiento y recuperación de imágenes sin problemas. Los hospitales prefieren los sistemas CR debido a su rentabilidad y adaptabilidad a múltiples salas de diagnóstico por imagen. La financiación gubernamental para el desarrollo de infraestructura hospitalaria impulsa su adopción. Los hospitales públicos en mercados emergentes confían en los sistemas CR para obtener soluciones de imagen digital asequibles. La disponibilidad de personal de radiología capacitado facilita la fluidez de las operaciones. Los hospitales se benefician de la capacidad de los sistemas CR para gestionar grandes volúmenes de imágenes de forma fiable. La compatibilidad con los equipos de rayos X existentes minimiza los costes de actualización. En general, los hospitales siguen siendo los principales usuarios finales de sistemas de radiografía computarizada a nivel mundial.

Se espera que el segmento de clínicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,6 %, entre 2026 y 2033, impulsada por la rápida expansión de clínicas privadas e instalaciones de diagnóstico ambulatorio. Las clínicas prefieren los sistemas CR debido a su diseño compacto y menores costos de instalación en comparación con los sistemas DR. La creciente demanda de servicios de diagnóstico rápido en áreas urbanas y semiurbanas impulsa su adopción. Las clínicas se benefician de la capacidad de CR para brindar imágenes de alta calidad sin requerir grandes actualizaciones de infraestructura. El creciente énfasis en la atención médica preventiva y los chequeos de rutina respalda la demanda de imágenes. Los sistemas CR permiten a las clínicas ofrecer una amplia gama de servicios de diagnóstico de manera rentable. El crecimiento en clínicas especializadas, incluyendo centros ortopédicos y dentales, impulsa la adopción. Las mejoras tecnológicas en la durabilidad de las placas CR y el procesamiento de imágenes mejoran la eficiencia. Las clínicas integran cada vez más los sistemas CR con soluciones de almacenamiento basadas en la nube. El creciente turismo médico y las tendencias de atención ambulatoria impulsan el crecimiento del mercado. Los menores requisitos de mantenimiento atraen a clínicas pequeñas y medianas. La expansión de las redes privadas de atención médica acelera la adopción a nivel mundial.

Análisis regional del mercado de radiografía computarizada

- América del Norte dominó el mercado de radiografía computarizada en 2025, representando aproximadamente entre el 36 % y el 38 % de los ingresos globales.

- Este dominio está respaldado por un sistema de atención sanitaria bien establecido, un reemplazo constante de equipos de diagnóstico por imágenes antiguos y el uso continuo de sistemas CR en clínicas ambulatorias, departamentos de emergencia e instalaciones de atención sanitaria rurales.

- La región se beneficia de altos volúmenes de imágenes diagnósticas, sólidos marcos de reembolso y una demanda sostenida de soluciones de radiografía rentables, en particular donde la transición completa a la radiografía directa (DR) aún no es factible.

Perspectiva del mercado de radiografía computarizada en EE. UU.

El mercado estadounidense de radiografía computarizada captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la amplia presencia de sistemas CR en hospitales, centros de diagnóstico independientes y centros de salud más pequeños. La continua dependencia de la radiografía computarizada en urgencias, imágenes móviles y entornos de salud rurales, junto con las actualizaciones rutinarias de equipos y los programas de renovación, sustenta el crecimiento del mercado. Además, la necesidad de soluciones de imagen económicas en centros de salud ambulatorios y comunitarios continúa impulsando la adopción de la CR.

Perspectivas del mercado europeo de radiografía computarizada

Se prevé un crecimiento sostenido del mercado europeo de radiografía computarizada durante el período de pronóstico, impulsado por el uso continuo de sistemas CR en hospitales públicos, centros de diagnóstico y centros de salud de transición. Las limitaciones presupuestarias de los sistemas de salud públicos y la necesidad de modernizar la infraestructura de imagenología a un coste controlado impulsan la implementación continua de soluciones CR. La región también se beneficia de una sólida supervisión regulatoria y de un énfasis en la precisión diagnóstica y la seguridad del paciente.

Análisis del mercado de radiografía computarizada en el Reino Unido

Se proyecta que el mercado de radiografía computarizada del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) moderada, impulsado por la demanda sostenida de los hospitales y centros de diagnóstico del NHS que siguen utilizando sistemas CR junto con la radiografía digital. Los ciclos de reemplazo de equipos, junto con la necesidad de tecnologías de imagen rentables en entornos con un alto volumen de pacientes, están impulsando la estabilidad del mercado en todo el país.

Análisis del mercado de la radiografía computarizada en Alemania

Se espera que el mercado alemán de radiografía computarizada experimente un crecimiento constante, impulsado por su avanzada infraestructura sanitaria y la fuerte demanda de imágenes diagnósticas. Si bien el país está en transición gradual hacia los sistemas de radiología de rayos X (RD), la radiología computarizada (CR) sigue utilizándose ampliamente en hospitales de segundo nivel, clínicas ambulatorias y centros de diagnóstico especializados gracias a su fiabilidad, menores costos iniciales y compatibilidad con los sistemas de rayos X existentes.

Análisis del mercado de radiografía computarizada en Asia-Pacífico

Se prevé que el mercado de radiografía computarizada de Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico. Este crecimiento se ve impulsado por la expansión de la infraestructura sanitaria, la creciente demanda de imágenes diagnósticas, el aumento de la inversión pública en salud y la adopción generalizada de soluciones de imagen asequibles en China, India y el Sudeste Asiático. Los sistemas CR siguen siendo la opción preferida en los mercados emergentes gracias a su rentabilidad, facilidad de implementación e idoneidad para entornos de diagnóstico de alto volumen.

Análisis del mercado de radiografía computarizada en China

El mercado chino de radiografía computarizada representó la mayor participación en los ingresos del mercado de radiografía computarizada de Asia-Pacífico en 2025. La rápida expansión de los hospitales, el mayor acceso al diagnóstico por imagen en ciudades de menor nivel y las iniciativas gubernamentales para mejorar la cobertura sanitaria son factores clave de crecimiento. La disponibilidad de sistemas CR de fabricación nacional a precios competitivos está acelerando aún más su adopción en hospitales públicos y centros de diagnóstico.

Análisis del mercado de radiografía computarizada en Japón

El mercado japonés de radiografía computarizada mantiene un crecimiento estable, impulsado por una demanda constante de imágenes diagnósticas y la presencia de centros de salud avanzados. Si bien Japón es líder en tecnologías de imagen de alta gama, los sistemas CR se siguen utilizando para diagnósticos de rutina, imágenes de respaldo y en centros donde se priorizan el control de costos y la flexibilidad operativa.

Cuota de mercado de la radiografía computarizada

La industria de la radiografía computarizada está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Fujifilm Holdings Corporation (Japón)

- Carestream Health (EE. UU.)

- Grupo Agfa-Gevaert (Bélgica)

- Konica Minolta Healthcare (Japón)

- GE Healthcare (EE. UU.)

- Siemens Healthineers (Alemania)

- Philips Healthcare (Países Bajos)

- Canon Medical Systems Corporation (Japón)

- Corporación Shimadzu (Japón)

- Hitachi Medical Systems (Japón)

- Sistemas médicos Allengers (India)

- Sistemas médicos Neusoft (China)

- Servicios de salud con imágenes unidas (China)

- Sistemas médicos MinFound (China)

- Sistemas de imágenes de Delft (Países Bajos)

- Varex Imaging Corporation (EE. UU.)

- Grupo Thales (Francia)

- Analogic Corporation (EE. UU.)

- Planmed Oy (Finlandia)

- Toshiba Medical Systems (Japón)

Últimos avances en el mercado mundial de la radiografía computarizada

- En marzo de 2024, el Grupo Agfa-Gevaert presentó el sistema de detector inalámbrico DX-D 100, compatible con la infraestructura de radiografía computarizada existente. Este sistema permite a los centros sanitarios mejorar sus capacidades de imagen sin tener que reemplazar unidades CR completas, lo que mejora la eficiencia del flujo de trabajo y la calidad de imagen en entornos con costos ajustados.

- En enero de 2024, Konica Minolta Healthcare expandió sus servicios de radiografía computarizada y su red de distribución en los mercados emergentes del sudeste asiático y América Latina, asociándose con distribuidores locales para mejorar el acceso a los sistemas CR, el soporte de servicio y el mantenimiento, impulsando una adopción más amplia de soluciones CR.

- En junio de 2024, Carestream Health anunció una alianza estratégica con Philips Healthcare para integrar soluciones avanzadas de TI e imágenes sanitarias, mejorando así la interoperabilidad entre los sistemas de CR y las historias clínicas electrónicas (HCE) empresariales. Esta colaboración busca optimizar los flujos de trabajo clínicos y mejorar la coordinación diagnóstica.

- En julio de 2023, Canon Medical Systems presentó el sistema de radiografía digital por radiofrecuencia Zexira i9, ampliando su cartera de imágenes con una mayor flexibilidad y un diseño adaptado a entornos clínicos versátiles, lo que subraya una innovación más amplia del mercado que afecta la adopción de CR y radiografía digital a nivel mundial.

- En mayo de 2023, Carestream Health lanzó el sistema de rayos X móvil DRX-Rise, una solución de radiografía móvil diseñada para mejorar la obtención de imágenes en el punto de atención y la confianza en el diagnóstico tanto en entornos hospitalarios como ambulatorios, lo que refleja el cambio continuo hacia las plataformas de imágenes digitales móviles.

- En septiembre de 2022, DÜRR NDT GmbH & Co. KG se asoció con JME Ltd. para desarrollar una innovadora solución de rayos X basada en radiografía computarizada utilizando el software D-Tect X y la tecnología DXB:1 para aplicaciones industriales como la inspección de tuberías, lo que destaca el avance de la tecnología CR intersectorial.

- En julio de 2022, L3Harris Technologies se asoció con DÜRR NDT GmbH & Co. KG para utilizar el escáner de radiografía computarizada ScanX Discover HC, que permite la captura electrónica y la evaluación digital de imágenes de rayos X para aplicaciones de pruebas industriales y no destructivas.

- En febrero de 2021, DÜRR NDT GmbH & Co. KG lanzó el software D-Tect X NDT, que ofrece alto rendimiento, capacidades fáciles de usar e integración flexible del sistema CR para flujos de trabajo de imágenes industriales, lo que indica una innovación continua en herramientas de radiografía computarizada.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.