Global Congenital Hematological Disease Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

132.22 Million

USD

311.36 Million

2025

2033

USD

132.22 Million

USD

311.36 Million

2025

2033

| 2026 –2033 | |

| USD 132.22 Million | |

| USD 311.36 Million | |

| % | |

|

Segmentación del mercado global de medicamentos para enfermedades hematológicas congénitas, por terapia (terapia génica, terapia de edición genética, productos biológicos, moléculas pequeñas y terapias complementarias), indicación (anemia de células falciformes, talasemia, hemofilia A, hemofilia B y otros trastornos hematológicos congénitos), usuario final (hospitales, clínicas especializadas, centros de atención ambulatoria y atención domiciliaria), canal de distribución (farmacias hospitalarias, farmacias minoristas, farmacias especializadas y farmacias en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de medicamentos para enfermedades hematológicas congénitas

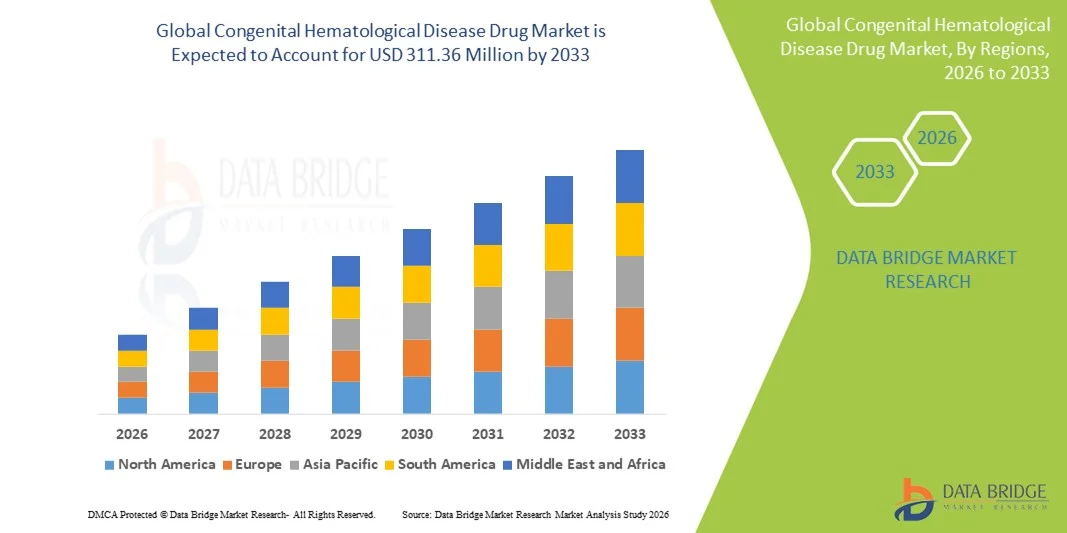

- El tamaño del mercado mundial de medicamentos para enfermedades hematológicas congénitas se valoró en USD 132,22 millones en 2025 y se espera que alcance los USD 311,36 millones para 2033 , con una CAGR del 11,30 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos sanguíneos congénitos como la anemia de células falciformes y la talasemia , la creciente conciencia de las opciones de tratamiento y los avances continuos en terapias innovadoras, incluida la terapia genética y los nuevos productos biológicos.

- Además, la creciente demanda de terapias eficaces y específicas, así como de mejores capacidades diagnósticas, está impulsando la adopción de tratamientos farmacológicos avanzados tanto en mercados desarrollados como emergentes, posicionando los fármacos para enfermedades hematológicas congénitas como componentes vitales de las estrategias de medicina personalizada. Estos factores convergentes están acelerando la aceptación del mercado e impulsando significativamente la trayectoria de crecimiento de la industria.

Análisis del mercado de medicamentos para enfermedades hematológicas congénitas

- Los medicamentos utilizados para enfermedades hematológicas congénitas, como la anemia de células falciformes, la talasemia y la hemofilia, son cada vez más importantes en las carteras terapéuticas modernas debido a su papel en el manejo de trastornos sanguíneos genéticos, la mejora de las tasas de supervivencia y el apoyo al control de enfermedades a largo plazo mediante productos biológicos avanzados, terapias genéticas y tratamientos de apoyo.

- La creciente demanda de estas terapias se debe principalmente a la creciente prevalencia mundial de trastornos sanguíneos hereditarios, la expansión del acceso a los servicios de diagnóstico y el desarrollo acelerado de tratamientos curativos basados en genes, junto con un mayor énfasis clínico en la intervención temprana y la medicina personalizada.

- América del Norte dominó el mercado de medicamentos para enfermedades hematológicas congénitas con una participación de ingresos del 38,8 % en 2025, respaldada por una sólida infraestructura de atención médica, una alta accesibilidad al tratamiento y la disponibilidad temprana de terapias innovadoras como la terapia genética para la anemia de células falciformes y la hemofilia, con EE. UU. liderando la adopción debido a una inversión sustancial en el desarrollo de medicamentos para enfermedades raras y sistemas de reembolso bien establecidos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por un gran grupo de pacientes, la mejora del gasto en atención médica y el aumento de las iniciativas gubernamentales destinadas a expandir el diagnóstico y el tratamiento de las hemoglobinopatías, particularmente en países como India, China y el Sudeste Asiático.

- El segmento de productos biológicos dominó el mercado de medicamentos para enfermedades hematológicas congénitas con una participación del 46,7 % en 2025, respaldado por su eficacia establecida en el tratamiento crónico de la hemofilia y trastornos relacionados, junto con mejoras continuas como terapias con factores de vida media extendida que mejoran el cumplimiento y reducen la frecuencia de dosificación.

Alcance del informe y segmentación del mercado de medicamentos para enfermedades hematológicas congénitas

|

Atributos |

Análisis clave del mercado de medicamentos para enfermedades hematológicas congénitas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de medicamentos para enfermedades hematológicas congénitas

Cambio acelerado hacia la terapia génica y enfoques de tratamiento personalizados

- Una tendencia significativa y en aceleración en el mercado mundial de medicamentos para enfermedades hematológicas congénitas es la creciente integración de plataformas de terapia genética avanzada y enfoques de medicina personalizada destinados a proporcionar soluciones curativas o a largo plazo para trastornos como la anemia de células falciformes, la talasemia y la hemofilia.

- Por ejemplo, terapias como Casgevy de Vertex/CRISPR y Zynteglo de Bluebird Bio demuestran cómo las tecnologías de corrección y adición de genes están cambiando las expectativas de tratamiento, ofreciendo resultados duraderos que reducen la dependencia de cuidados de apoyo de por vida.

- Las terapias génicas permiten la modificación específica de la enfermedad, una mejor producción de hemoglobina y una expresión sostenida de factores. Varios nuevos candidatos utilizan la edición CRISPR, vectores lentivirales y plataformas de administración in vivo para lograr mayores beneficios clínicos. Además, los productos biológicos avanzados continúan evolucionando con factores de vida media prolongada y terapias sin factores que proporcionan un control más consistente de la enfermedad y una menor carga terapéutica.

- La creciente incorporación de perfiles genómicos y diagnósticos moleculares apoya la selección del tratamiento, lo que permite a los médicos adaptar las terapias con mayor precisión en función del tipo de mutación, los predictores de respuesta y la gravedad de la enfermedad, fortaleciendo así el cambio hacia vías de atención individualizadas.

- Esta tendencia hacia tratamientos más precisos, duraderos y tecnológicamente avanzados está transformando radicalmente las expectativas clínicas y las estrategias de tratamiento a largo plazo para las enfermedades hematológicas congénitas. En consecuencia, empresas como Pfizer, BioMarin, Vertex y CRISPR Therapeutics están ampliando sus líneas de desarrollo, incluyendo terapias génicas de nueva generación con mayor seguridad, administración y accesibilidad para el paciente.

- La demanda de terapias que ofrecen potencial curativo y manejo personalizado de enfermedades está aumentando rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los sistemas de atención médica priorizan cada vez más los tratamientos transformadores y la reducción a largo plazo de la carga de la enfermedad.

Dinámica del mercado de medicamentos para enfermedades hematológicas congénitas

Conductor

Creciente demanda de tratamiento debido a la creciente prevalencia y los avances en terapias curativas

- La creciente prevalencia de trastornos sanguíneos hereditarios, como la anemia de células falciformes, la β-talasemia y la hemofilia, combinada con los rápidos avances en la terapia genética y los nuevos productos biológicos, es un impulsor importante de la creciente demanda de tratamientos para enfermedades hematológicas congénitas.

- Por ejemplo, en diciembre de 2023, la aprobación de Casgevy, la primera terapia basada en CRISPR del mundo, marcó un avance importante que se espera que acelere la inversión y la innovación en enfoques de edición genética para trastornos sanguíneos congénitos.

- A medida que más pacientes buscan mejores resultados y alivio de la carga de por vida de la terapia crónica, los tratamientos avanzados ofrecen mayores beneficios, como una menor hospitalización, menos complicaciones y el potencial de una cura sostenible, lo que los convierte en un cambio convincente respecto de los enfoques de atención tradicionales.

- Además, la expansión de los programas de detección de recién nacidos, la mejora de las capacidades de diagnóstico y la detección temprana de enfermedades están aumentando las tasas de identificación de pacientes, lo que permite el acceso oportuno a terapias avanzadas e impulsa la adopción general del tratamiento.

- La conveniencia de una dosis única o poco frecuente asociada con las terapias genéticas, junto con una menor dependencia de las transfusiones y una mejor calidad de vida, son factores clave que impulsan la adopción de tratamientos de próxima generación en los entornos de atención médica globales.

- La tendencia hacia la medicina de precisión, combinada con sólidas líneas de desarrollo clínico y una creciente inversión de las empresas de biotecnología, continúa fortaleciendo las perspectivas del mercado y se espera que impulse un crecimiento significativo durante el período de pronóstico.

Restricción/Desafío

Altos costos de tratamiento y vías regulatorias complejas

- El costo extremadamente alto de las terapias genéticas y los productos biológicos avanzados, junto con los complejos requisitos de seguridad a largo plazo, plantea un desafío importante para el acceso amplio de los pacientes y la adopción generalizada de tratamientos para enfermedades hematológicas congénitas.

- Por ejemplo, terapias como Zynteglo y Hemgenix tienen precios de lista que superan los USD 2 millones, lo que crea importantes obstáculos para el reembolso y hace que la asequibilidad sea una preocupación importante tanto para los sistemas de atención de la salud como para los pacientes.

- Abordar estas barreras de costos mediante modelos de pago innovadores, estrategias de reembolso basadas en resultados y una cobertura de seguro ampliada es crucial para mejorar la accesibilidad; sin embargo, muchas regiones siguen enfrentando dificultades debido a presupuestos de atención médica limitados y restricciones de reembolso.

- Además, los marcos regulatorios estrictos para las terapias de edición y adición de genes requieren un seguimiento extenso a largo plazo, validación de la fabricación y monitoreo de seguridad, lo que extiende los plazos de aprobación y agrega costos de desarrollo significativos para los fabricantes.

- La disponibilidad limitada de centros de tratamiento altamente especializados, junto con la necesidad de procedimientos complejos como la movilización de células madre y regímenes de acondicionamiento, restringe aún más el acceso de los pacientes y retrasa una penetración más amplia en el mercado, en particular en las regiones de ingresos bajos y medios.

- Superar estos desafíos mediante la reducción de los costos de la terapia, la mejora de los sistemas de reembolso y la expansión de la infraestructura de tratamiento será esencial para permitir un crecimiento sostenido del mercado y aumentar la accesibilidad global a terapias transformadoras.

Alcance del mercado de medicamentos para enfermedades hematológicas congénitas

El mercado está segmentado en función de la terapia, la indicación, el usuario final y el canal de distribución.

- Por terapia

En cuanto a la terapia, el mercado global de medicamentos para enfermedades hematológicas congénitas se segmenta en terapia génica, terapia de edición génica, productos biológicos, moléculas pequeñas y terapias adyuvantes. El segmento de productos biológicos dominó el mercado con la mayor participación en ingresos, un 46,7%, en 2025, impulsado por la sólida adopción de factores de coagulación recombinantes, anticuerpos monoclonales y terapias de reemplazo enzimático en trastornos importantes como la hemofilia y la anemia de células falciformes. Los productos biológicos siguen siendo la base del tratamiento debido a su eficacia clínica consolidada, seguridad predecible y amplia cobertura de reembolso en los mercados desarrollados. Su disponibilidad en formulaciones de acción prolongada y su extensa cartera de productos clínicos fortalecen aún más su posición. La amplia dependencia de los productos biológicos por parte de hospitales y centros de especialidades para el manejo tanto agudo como crónico contribuye significativamente a su liderazgo sostenido en el mercado. El creciente gasto en I+D de las compañías farmacéuticas y la estabilidad de las vías regulatorias refuerzan su dominio en este segmento.

Se prevé que el segmento de la terapia génica experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por el aumento de las aprobaciones de tratamientos curativos para la anemia de células falciformes y la beta-talasemia. Los procedimientos de terapia génica de una sola aplicación están transformando las vías clínicas al reducir la carga del tratamiento a largo plazo y ofrecer beneficios duraderos. El aumento de las inversiones en la capacidad de fabricación de vectores virales y el apoyo regulatorio global a las terapias avanzadas continúan acelerando la expansión del mercado. A medida que la evidencia clínica se consolida y los marcos de financiación evolucionan, se espera un aumento significativo de la adopción, especialmente en los países de altos ingresos. El creciente enfoque en enfoques de curación personalizados y funcionales impulsa aún más el rápido crecimiento de este segmento.

- Por indicación

Según la indicación, el mercado se segmenta en anemia de células falciformes, talasemia, hemofilia A, hemofilia B y otros trastornos hematológicos congénitos. El segmento de anemia de células falciformes dominó el mercado en 2025 debido a su alta prevalencia mundial y la sólida adopción de terapias modificadoras de la enfermedad, productos biológicos y terapias génicas recientemente lanzadas. La expansión de los programas de cribado neonatal en Norteamérica, Europa y partes de África favorece una mayor tasa de diagnóstico y un inicio temprano del tratamiento. Las nuevas modalidades terapéuticas dirigidas a las crisis vasooclusivas y la modulación de la hemoglobina han ampliado el panorama terapéutico. Los programas de concienciación respaldados por el gobierno y el mayor acceso a opciones curativas impulsan el crecimiento del segmento. Las compañías farmacéuticas se mantienen muy activas con sólidas carteras de productos, lo que refuerza aún más su liderazgo.

Se proyecta que el segmento de la hemofilia A experimentará la tasa de crecimiento más rápida entre 2026 y 2033, impulsado por avances significativos en productos de factor VIII de acción prolongada, terapias subcutáneas sin factor y plataformas emergentes de terapia génica. La creciente transición de productos derivados del plasma a soluciones recombinantes contribuye a un crecimiento constante. La ampliación del acceso de los pacientes mediante iniciativas gubernamentales de reembolso y programas de apoyo al paciente estimula aún más la adopción. Innovaciones como los anticuerpos biespecíficos están mejorando la comodidad del tratamiento, la adherencia y los resultados en la prevención de hemorragias. La creciente cartera de productos clínicos continúa fortaleciendo las perspectivas de crecimiento futuro de este segmento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros de atención ambulatoria y atención domiciliaria. El segmento hospitalario dominó el mercado con la mayor participación en ingresos en 2025, gracias a la concentración de unidades de hematología especializadas, centros de infusión y capacidades de diagnóstico avanzado en entornos hospitalarios. Las terapias génicas de alto valor, los productos biológicos y las intervenciones de emergencia se administran predominantemente en hospitales debido a los requisitos de supervisión clínica. Los hospitales también sirven como centros clave para ensayos clínicos, lo que permite el acceso temprano a terapias novedosas. Las sólidas vías de reembolso y la disponibilidad de equipos de atención multidisciplinarios consolidan aún más su posición de liderazgo. El aumento de la prevalencia de enfermedades hematológicas congénitas graves continúa impulsando el flujo de pacientes a los hospitales.

Se espera que el segmento de atención domiciliaria experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de modelos de tratamiento de autoadministración y fármacos biológicos de acción prolongada que reducen la dependencia hospitalaria. Los dispositivos portátiles de administración de medicamentos y las plataformas de telesalud permiten un manejo domiciliario más seguro y conveniente de las enfermedades hematológicas crónicas. El creciente énfasis en la reducción de los costos de la atención médica mediante la atención descentralizada impulsa una rápida expansión. Los servicios mejorados de apoyo al paciente por parte de fabricantes y farmacias especializadas están mejorando la adherencia y los resultados fuera de los entornos clínicos tradicionales. La mayor preferencia de los pacientes por la comodidad y la flexibilidad acelera la transición hacia la atención domiciliaria.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias especializadas y farmacias en línea. El segmento de farmacias hospitalarias obtuvo la mayor participación en ingresos del mercado en 2025, impulsado por la necesidad de dispensar de forma controlada productos biológicos de alto valor, terapias génicas y medicamentos para cuidados intensivos. Las farmacias hospitalarias garantizan un almacenamiento adecuado, el cumplimiento de la cadena de frío y la supervisión clínica durante la administración de la terapia. Su integración con los flujos de trabajo de los tratamientos hospitalarios agiliza el seguimiento de los pacientes y la coordinación de los reembolsos. Además, las farmacias hospitalarias suelen gestionar aprobaciones complejas para terapias avanzadas, lo que garantiza el acceso oportuno de los pacientes. La sólida confianza institucional y los sistemas de adquisiciones consolidados consolidan aún más su dominio del mercado.

Se prevé que el segmento de farmacias especializadas experimente su mayor crecimiento anual compuesto (TCAC) entre 2026 y 2033, gracias a su experiencia en la gestión de terapias complejas y de alto impacto, comúnmente utilizadas en enfermedades hematológicas congénitas. Las farmacias especializadas ofrecen apoyo personalizado al paciente, seguimiento de la adherencia y servicios de atención coordinada que mejoran los resultados del tratamiento. Sus avanzadas capacidades logísticas, que incluyen la gestión de la cadena de frío y el seguimiento en tiempo real, las convierten en socios preferentes para terapias de alto costo. La creciente colaboración entre fabricantes, aseguradoras y farmacias especializadas está mejorando la accesibilidad a las terapias. Se espera que la creciente demanda de productos biológicos de acción prolongada y terapias génicas acelere significativamente el crecimiento del segmento.

Análisis regional del mercado de medicamentos para enfermedades hematológicas congénitas

- América del Norte dominó el mercado de medicamentos para enfermedades hematológicas congénitas con una participación de ingresos del 38,8 % en 2025, respaldada por una sólida infraestructura de atención médica, una alta accesibilidad al tratamiento y la disponibilidad temprana de terapias innovadoras como la terapia genética para la anemia de células falciformes y la hemofilia.

- La región se beneficia de programas de detección neonatal bien establecidos, que permiten un diagnóstico temprano y el inicio oportuno del tratamiento para enfermedades como la anemia de células falciformes, la hemofilia y la talasemia.

- Además, el alto gasto en atención médica, las estructuras de reembolso de apoyo y la inversión continua en I+D contribuyen a la rápida adopción de nuevas terapias y a una mayor penetración del tratamiento en las poblaciones de pacientes.

Perspectiva del mercado estadounidense de medicamentos para enfermedades hematológicas congénitas

El mercado estadounidense de medicamentos para enfermedades hematológicas congénitas captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la adopción temprana de productos biológicos avanzados, terapias génicas y plataformas de edición genética. El sólido ecosistema de ensayos clínicos del país y los amplios programas de cribado neonatal permiten un diagnóstico oportuno, lo que facilita el inicio rápido de tratamientos modificadores de la enfermedad para afecciones como la anemia de células falciformes, la hemofilia y la talasemia. La creciente inversión de las principales compañías biofarmacéuticas, junto con sólidos marcos de reembolso, acelera aún más el acceso a terapias innovadoras de alto costo. Además, la mayor concienciación de los pacientes, la expansión de las redes de farmacias especializadas y la creciente adopción de terapias génicas curativas aprobadas por la FDA continúan impulsando la expansión del mercado en todo Estados Unidos.

Perspectiva del mercado europeo de medicamentos para enfermedades hematológicas congénitas

Se proyecta que el mercado europeo de medicamentos para enfermedades hematológicas congénitas se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por estándares clínicos rigurosos, sólidos programas de cribado genético y una creciente demanda de modalidades de tratamiento avanzadas. El enfoque de la región en la detección temprana y las vías de atención estructuradas apoya la adopción de fármacos biológicos emergentes y terapias de larga duración. El aumento de la inversión en la investigación de enfermedades raras, junto con incentivos regulatorios favorables para medicamentos huérfanos, está impulsando la innovación en varios países europeos. La creciente concienciación entre pacientes y profesionales sanitarios, junto con la modernización de la infraestructura de atención hematológica, está impulsando la integración generalizada de opciones de tratamiento de última generación.

Análisis del mercado de medicamentos para enfermedades hematológicas congénitas en el Reino Unido

Se prevé que el mercado británico de medicamentos para enfermedades hematológicas congénitas crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente implementación de programas nacionales de cribado genético y la creciente adopción de terapias avanzadas. El énfasis del país en mejorar las vías de atención para enfermedades raras está fomentando un diagnóstico más rápido y un mejor manejo a largo plazo de la hemofilia, la anemia de células falciformes y la talasemia. Además, los programas de apoyo estructurados del Servicio Nacional de Salud (NHS) y la mayor disponibilidad de productos biológicos de alto costo están fortaleciendo el acceso al tratamiento. El creciente enfoque en terapias génicas curativas y la colaboración en investigación clínica en los principales hospitales del Reino Unido contribuyen aún más al crecimiento del mercado.

Análisis del mercado alemán de medicamentos para enfermedades hematológicas congénitas

Se prevé que el mercado alemán de medicamentos para enfermedades hematológicas congénitas se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por la avanzada infraestructura sanitaria del país, el sólido sector biotecnológico y el énfasis en la medicina de precisión. El sólido apoyo regulatorio de Alemania al desarrollo de medicamentos huérfanos fomenta la introducción continua de terapias innovadoras. La creciente adopción de productos con factores de vida media prolongada y el creciente uso de tratamientos profilácticos están mejorando los resultados de los pacientes y ampliando la penetración en el mercado. El aumento de la inversión en investigación sobre terapia génica, junto con una sólida red de centros hematológicos especializados, acelera aún más la adopción del tratamiento en todo el país.

Análisis del mercado de medicamentos para enfermedades hematológicas congénitas en Asia-Pacífico

Se prevé que el mercado de medicamentos para enfermedades hematológicas congénitas en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por una gran población de pacientes, la mejora de las capacidades de diagnóstico y el aumento del gasto sanitario en países como China, India y Japón. La rápida expansión de los programas de cribado neonatal y el aumento de las iniciativas gubernamentales para el manejo de las hemoglobinopatías están acelerando la adopción de tratamientos. La creciente disponibilidad de biosimilares asequibles, junto con la mejora del acceso a la atención especializada, está ampliando el alcance terapéutico en toda la región. Además, el surgimiento de Asia-Pacífico como centro clave de ensayos clínicos y biofabricación contribuye a mejorar la asequibilidad y la disponibilidad de terapias innovadoras.

Análisis del mercado japonés de medicamentos para enfermedades hematológicas congénitas

El mercado japonés de medicamentos para enfermedades hematológicas congénitas está cobrando un fuerte impulso gracias a la avanzada infraestructura médica del país, su ecosistema sanitario de alta tecnología y su gran énfasis en la seguridad del paciente y las terapias de precisión. La creciente adopción de productos biológicos de acción prolongada y las nuevas soluciones de terapia génica está transformando el manejo de la hemofilia y otras enfermedades hematológicas hereditarias. El rápido envejecimiento de la población japonesa, sumado a la amplia cobertura de seguros y las iniciativas de diagnóstico temprano, está impulsando aún más la expansión del mercado. La creciente integración de nuevas terapias en los centros de hematología especializados continúa mejorando la accesibilidad al tratamiento.

Análisis del mercado de medicamentos para enfermedades hematológicas congénitas en India

El mercado indio de medicamentos para enfermedades hematológicas congénitas representó una de las mayores cuotas de mercado en la región Asia-Pacífico en 2025, impulsado por una alta prevalencia de hemoglobinopatías, la expansión de los programas de concienciación y las rápidas mejoras en la infraestructura sanitaria. El crecimiento de la clase media, la creciente utilización de pruebas diagnósticas y la expansión de las clínicas especializadas de hematología impulsan la demanda de productos biológicos y terapias complementarias. Las iniciativas gubernamentales dirigidas al tratamiento de la talasemia y la anemia de células falciformes, junto con la creciente disponibilidad de biosimilares rentables, están mejorando significativamente la accesibilidad al tratamiento. El impulso a los programas nacionales de cribado y el fortalecimiento de la producción biofarmacéutica nacional impulsan aún más el crecimiento del mercado.

Cuota de mercado de medicamentos para enfermedades hematológicas congénitas

La industria de medicamentos para enfermedades hematológicas congénitas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- Vertex Pharmaceuticals Incorporated (EE. UU.)

- CRISPR Therapeutics AG (Suiza)

- Bluebird Bio, Inc. (EE. UU.)

- Intellia Therapeutics, Inc. (EE. UU.)

- Sangamo Therapeutics, Inc. (EE. UU.)

- Huérfano sueco Biovitrum AB (Suecia)

- CSL Behring (Australia)

- Amicus Therapeutics, Inc. (EE. UU.)

- Emmaus Life Sciences, Inc. (EE. UU.)

- Prolong Pharmaceuticals, LLC (EE. UU.)

- Gamida Cell Ltd. (Israel)

- Global Blood Therapeutics, Inc. (EE. UU.)

- Alnylam Pharmaceuticals, Inc. (EE. UU.)

- Acceleron Pharma Inc. (EE. UU.)

- Bayer AG (Alemania)

- Boehringer Ingelheim International GmbH (Alemania)

- F. Hoffmann La Roche Ltd (Suiza)

- Takeda Pharmaceutical Company Limited (Japón)

- Regeneron Pharmaceuticals, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de medicamentos para enfermedades hematológicas congénitas?

- En diciembre de 2025, Vertex Pharmaceuticals informó resultados clínicos prometedores para Casgevy en niños más pequeños (de 5 a 11 años) con enfermedad de células falciformes y beta-talasemia dependiente de transfusiones, mostrando resultados sostenidos sin síntomas y apoyo para una posible expansión regulatoria en poblaciones pediátricas.

- En enero de 2025, el Servicio Nacional de Salud (NHS) del Reino Unido comenzó a ofrecer la innovadora terapia génica basada en CRISPR exagamglogene autotemcel (Casgevy) a pacientes elegibles con anemia de células falciformes, describiéndola como un tratamiento transformador "que cambia las reglas del juego" que puede reducir drásticamente las crisis dolorosas.

- En abril de 2024, la FDA de EE. UU. aprobó BEQVEZ™ (fidanacogene elaparvovec-dzkt), una terapia génica de una sola vez para adultos con hemofilia B moderada a grave, diseñada para permitir la producción duradera de FIX y reducir o eliminar la necesidad de infusiones rutinarias de factores.

- En enero de 2024, la FDA amplió la aprobación de Casgevy (exagamglogene autotemcel) para incluir el tratamiento de la beta-talasemia dependiente de transfusión (TDT) para pacientes de 12 años o más, ampliando el alcance clínico de esta terapia editada genéticamente con CRISPR/Cas9.

- En diciembre de 2023, la Administración de Alimentos y Medicamentos de los Estados Unidos aprobó Casgevy (exagamglogene autotemcel) y Lyfgenia (lovotibeglogene autotemcel), lo que marca las primeras terapias genéticas aprobadas por la FDA para la enfermedad de células falciformes (ECF), que ofrecen tratamientos únicos potencialmente curativos para pacientes de 12 años o más.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.