Global Connected Care Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

145.38 Billion

USD

1,485.30 Billion

2025

2033

USD

145.38 Billion

USD

1,485.30 Billion

2025

2033

| 2026 –2033 | |

| USD 145.38 Billion | |

| USD 1,485.30 Billion | |

| % | |

|

Global Connected Care Market Segmentation, Type (M-Health Services, M-Health Devices and E-Prescription), Application (Monitoring, Diagnosis and Treatment, Education and Awareness, Healthcare Management and Wellness, and Prevention), Function (Home Monitoring, Clinical Monitoring, Assisted Living and Telemedicine), Target Audience (Medical Device Manufacturers, Medical Device Proveedor, Government Research

Mercado de atención conectadaSinopsis

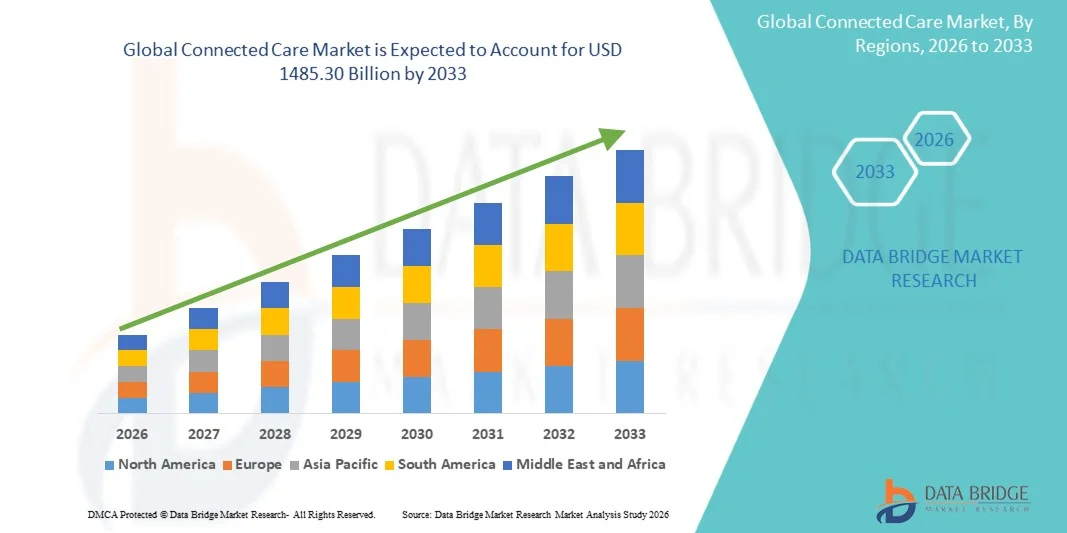

El Mercado de Cuidados Conectados fue valorado enUSD 145.38 billion in 2025y se prevé que alcanceUSD 1485.30 billion by 2033, creciendo en unCAGR of 33.71% from 2026 to 2033El Mercado de Cuidados Conectados está experimentando un fuerte crecimiento impulsado por la creciente adopción de tecnologías de salud digital, el aumento de la prevalencia de enfermedades crónicas, la ampliación del uso de soluciones de monitoreo remoto de pacientes y la creciente demanda de sistemas integrados de atención médica. Los avances en la informática en la nube, los dispositivos médicos habilitados para Internet of Things (IoT), la inteligencia artificial y las plataformas de telesalud están permitiendo a los proveedores de atención médica ofrecer una atención más eficiente, centrada en el paciente y basada en datos en diversos entornos de salud.

La creciente carga de enfermedades crónicas como enfermedades cardiovasculares, diabetes, trastornos respiratorios y cáncer, combinada con poblaciones de envejecimiento en todo el mundo, es un sistema de salud convincente para adoptar soluciones de atención conectadas que faciliten el monitoreo continuo de pacientes y la toma de decisiones clínicas en tiempo real. Los dispositivos remotos de monitoreo de pacientes, las plataformas de telesalud, las aplicaciones móviles de salud y los sistemas integrados de registro electrónico de salud están reemplazando cada vez más los modelos tradicionales de atención episódica permitiendo la gestión proactiva de enfermedades y mejorar el compromiso de los pacientes. Además, las iniciativas gubernamentales favorables que promueven la transformación digital de la atención de la salud, el aumento de las inversiones en tecnología de la salud y la creciente demanda de servicios de atención rentables están acelerando la adopción en hospitales, clínicas, entornos de salud en el hogar y centros de atención a largo plazo. La integración de las analíticas impulsadas por AI, las tecnologías de salud utilizables y las redes interoperables de atención médica está mejorando aún más la coordinación de la atención, mejorando los resultados clínicos y apoyando la continua expansión del Mercado de Cuidados Conectados.

Principales tendencias del mercado "

- América del Norte dominó el Mercado de Cuidados Conectados con la mayor cuota de ingresos del 38,46% en 2025, con el apoyo de infraestructura digital avanzada, alta adopción de plataformas de telemedicina, fuerte penetración de dispositivos de salud portátiles y marcos de reembolso favorables para el monitoreo remoto de pacientes y servicios de atención virtual. La región también se beneficia de la presencia de las principales empresas de tecnología de la salud, la integración generalizada de la analítica sanitaria impulsada por AI y la demanda creciente de soluciones sanitarias basadas en el hogar.

- El segmento de los servicios de salud M dominaba el mercado con una cuota de 44,12% en 2025 debido a la rápida adopción de plataformas móviles de salud, aplicaciones de telemedicina y servicios remotos de monitoreo de pacientes en las economías desarrolladas y emergentes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 9,1% de 2026 a 2033, alimentada por la rápida digitalización de los sistemas sanitarios, el aumento de las inversiones gubernamentales en infraestructura de telesalud, la expansión del uso de teléfonos inteligentes y la creciente demanda de soluciones de salud remotas asequibles en China, India, Japón y el Sudeste Asiático.

- Se prevé que el segmento de Telemedicina será la categoría de función más rápida, registrando un CAGR de 9,3%, impulsado por la aceptación creciente de consultas virtuales, la creciente escasez de profesionales de la salud en las zonas rurales, y la creciente demanda de acceso médico conveniente y en tiempo real.

- El segmento de aplicación Monitoriza domina el mercado con una cuota de ingresos del 39,72% en 2025, apoyada por el uso generalizado de dispositivos de monitoreo remoto de pacientes, sistemas de seguimiento de enfermedades crónicas y sensores utilizables para la evaluación continua de la salud.

- El segmento de la función Home Monitoring representa el 44.05% del mercado en 2025, impulsado por el aumento de la preferencia por la atención en el hogar, el envejecimiento de la población y el aumento de la adopción de dispositivos portátiles conectados para el seguimiento continuo de la salud y la detección temprana de enfermedades.

- El segmento de fabricantes de dispositivos médicos lidera la categoría de destinatarios con una participación del 35,61% en 2025, debido a su fuerte participación en el desarrollo de dispositivos sanitarios conectados, sensores utilizables y plataformas integradas de salud digital.

- Se espera que el segmento E-Prescription sea el tipo de crecimiento más rápido, registrando un CAGR de 8,7%, impulsado por la adopción creciente de sistemas de prescripción digitales, la reducción de errores de medicamentos y la creciente integración con registros electrónicos de salud (EHRs) y plataformas de telemedicina.

Tamaño del mercado

- Valor mundial del mercado (2025): 145,38 dólares

- Valor de mercado esperado (2033): USD 1485,30 millones

- CAGR prefabricado (2026-2033): 33,71%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Connected Care MarketSegmentation

|

Atributos |

Clave de atención conectadaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Teladoc Health (U.S.) |

|

Oportunidades de mercado |

· Ampliación de monitorización de pacientes remotos (RPM) y soluciones de salud en el hogar · Integración de AI, Big Data Analytics y Sistemas de Salud Predictivos · Crecimiento de los ecosistemas de telemedicina y salud digital en los mercados emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de atención conectada

Tendencia: Ampliación de la monitorización de pacientes remotos y ecosistemas de salud digital

El Mercado de Cuidados Conectados es testigo de una fuerte tendencia hacia la adopción de monitorización remota de pacientes (RPM), plataformas de telesalud y tecnologías de salud utilizables que permiten un seguimiento continuo de salud en tiempo real fuera de los entornos clínicos tradicionales. La pandemia COVID-19 aceleró significativamente este cambio, con la utilización de la telesalud en los EE.UU. aumentando en más38x en comparación con los niveles prepandémicos (datos CDC)Los proveedores de atención de la salud están integrando cada vez más dispositivos médicos habilitados para IoT, aplicaciones móviles de salud y plataformas de salud basadas en la nube para vigilar a los pacientes con enfermedades crónicas, reducir las readmisiones hospitalarias y mejorar los resultados de la atención a largo plazo. La creciente prevalencia de enfermedades crónicas como la diabetes y las enfermedades cardiovasculares —responsable para casi74% de las muertes globales según la OMS- está impulsando la demanda de soluciones de atención conectadas. Además, la adopción generalizada de dispositivos utilizables como relojes inteligentes y biosensores permite un seguimiento continuo de parámetros vitales como la frecuencia cardíaca, la saturación de oxígeno y los niveles de glucosa, mejorando el diagnóstico precoz y la atención preventiva.

Dinámicas del mercado de atención conectada

Conductor del mercado clave: creciente carga de enfermedades crónicas y creciente adopción de soluciones sanitarias digitales

La creciente carga global de las enfermedades crónicas es un importante impulsor del mercado de atención conectada. Según la Organización Mundial de la Salud (OMS), las enfermedades crónicas representan aproximadamente41 millones de muertes anuales, representando más del 70% de la mortalidad global total. Condiciones como la diabetes, la hipertensión, los trastornos respiratorios y las enfermedades cardiovasculares requieren un seguimiento a largo plazo y un compromiso continuo del paciente, lo que aumenta significativamente la demanda de soluciones de atención conectadas. Los sistemas de atención médica están adoptando cada vez más sistemas remotos de monitoreo de pacientes, diagnósticos impulsados por IA y plataformas de telemedicina para mejorar la eficiencia de la gestión de enfermedades y reducir los costos de atención médica. Por ejemplo, los estudios indican que el control remoto puede reducir las readmisiones hospitalarias hasta25–30% en pacientes con insuficiencia cardíaca crónica, destacando su valor clínico y económico. Además, el aumento de la penetración de los teléfonos inteligentes, la expansión de las redes 5G y las iniciativas gubernamentales que promueven la infraestructura de salud digital están acelerando aún más la adopción en los mercados desarrollados y emergentes.

Key Restraint/Challenge: Data Privacy Concerns and High Implementation Costs

Un reto importante en el Mercado de Cuidados Conectados es el alto costo de implementar infraestructuras digitales avanzadas de salud junto con crecientes preocupaciones sobre privacidad de datos y ciberseguridad. Los sistemas de atención conectados dependen de la transmisión continua de datos de salud de pacientes sensibles a través de plataformas cloud, dispositivos IoT y aplicaciones móviles, aumentando el riesgo de incumplimientos de datos y acceso no autorizado. Según IBM’s Cost of a Data Breach Report, la salud sigue siendo una de las industrias más costosas para las infracciones de datos, con costos promedio superiores a losUSD 10 million per incident in recent yearsAdemás, la integración de sistemas interoperables en hospitales, proveedores de seguros y fabricantes de dispositivos requiere una inversión significativa en los marcos de software, hardware y ciberseguridad. Muchos pequeños y medianos proveedores de atención médica enfrentan barreras financieras y técnicas para adoptar estos sistemas. Los requisitos regulatorios de cumplimiento, como HIPAA en los EE.UU. y GDPR en Europa, añaden además complejidad y costos operativos, disminuyendo la adopción generalizada en ciertas regiones.

Oportunidad del mercado clave: atención médica preventiva y expansión de las redes de atención virtual

La integración de la inteligencia artificial y la analítica predictiva presenta una oportunidad significativa para el mercado de atención conectada. Las plataformas habilitadas para IA pueden analizar grandes volúmenes de datos de pacientes en tiempo real de los wearables, registros electrónicos de salud y dispositivos de control remoto para predecir riesgos de enfermedad, personalizar planes de tratamiento y mejorar la toma de decisiones clínicas. Se prevé que la IA global en el mercado de la salud crezca rápidamente, lo que refleja el aumento de las inversiones en diagnósticos inteligentes y sistemas automatizados de gestión de la atención. Además, la expansión de los ecosistemas de atención virtual permite a los proveedores de atención médica ofrecer consultas, recetas y atención de seguimiento por completo a través de plataformas digitales. Países como India, China y Brasil están presenciando una rápida expansión de los servicios de telemedicina apoyados por iniciativas gubernamentales y aumentando las inversiones en infraestructura digital. Se espera que la evolución continua de las plataformas de conectividad 5G, informática en la nube y salud interoperable democratice aún más el acceso a servicios sanitarios de alta calidad, en particular en las regiones rurales y submerecidas.

Alcance del mercado de atención conectado

El mercado de Cuidados Conectados se segmenta sobre la base de Tipo, Aplicación, Función y Público de Destino.

- Por tipo

Sobre la base del tipo, el Mercado de Cuidados Conectados se segmenta en M-Health Services, M-Health Devices y E-Prescription. El segmento de los servicios de salud M dominaba el mercado con una cuota de 44,12% en 2025 debido a la rápida adopción de plataformas móviles de salud, aplicaciones de telemedicina y servicios remotos de monitoreo de pacientes en las economías desarrolladas y emergentes. La creciente penetración de teléfonos inteligentes, la creciente conectividad a Internet y la creciente demanda de acceso a la atención médica en tiempo real están conduciendo significativamente este segmento. Los proveedores de atención médica están aprovechando los servicios de salud para mejorar la gestión crónica de enfermedades, el compromiso de los pacientes y la prestación de atención virtual. La integración del seguimiento de la salud basado en la inteligencia artificial, la computación en la nube y la conectividad utilizable está fortaleciendo aún más la adopción. La carga creciente de enfermedades cardiovasculares y diabetes también está apoyando la demanda continua. Las iniciativas gubernamentales que promueven los ecosistemas de salud digital están acelerando el despliegue en hospitales y clínicas. Además, la eficacia en función de los costos en comparación con los sistemas sanitarios tradicionales está impulsando la adopción. El aumento de la conciencia sobre la atención preventiva también contribuye al crecimiento. La expansión de las redes 5G mejora aún más la fiabilidad de los servicios. Las fuertes inversiones de las empresas de TI sanitarias están mejorando las capacidades de plataforma. El creciente uso en los entornos de salud en el hogar está expandiendo la penetración del mercado.

Se espera que el segmento de E-Prescripción sea testigo de la CAGR más rápida del 9,2% de 2026 a 2033 debido a la transformación digital creciente de los sistemas sanitarios y el impulso regulatorio hacia flujos de trabajo médicos sin papel. La adopción está creciendo en hospitales, farmacias y clínicas para reducir los errores de medicamentos y mejorar la precisión de prescripción. La integración con los registros electrónicos de salud (EHRs) permite compartir datos sin problemas entre los proveedores. El aumento de la atención en la mejora de la seguridad de los pacientes y la reducción del fraude de prescripción está impulsando la adopción. Los mandatos gubernamentales en varios países están apoyando la aplicación de sistemas de prescripción digital. El aumento del uso de la telemedicina aumenta aún más la demanda de e-prescriptions. Aumentar la digitalización sanitaria en mercados emergentes está ampliando las oportunidades de crecimiento. Las plataformas sanitarias basadas en la nube están mejorando la accesibilidad y la escalabilidad. Las herramientas de validación de recetas impulsadas por AI están mejorando la toma de decisiones clínicas. Aumentar la demanda de sistemas eficientes de gestión de farmacias está apoyando la adopción. La expansión de las farmacias en línea está acelerando el crecimiento del segmento.

- By Application

Sobre la base de la aplicación, el Mercado de Cuidados Conectados se segmenta en Monitoreo, Diagnóstico y Tratamiento, Educación y Conciencia, Gestión de Salud y Bienestar y Prevención. El segmento de monitoreo dominaba el mercado con una participación del 39,85% en 2025 debido a la adopción generalizada de sistemas de monitoreo remoto de pacientes, dispositivos de salud utilizables y soluciones de seguimiento continuas. Aumentar la prevalencia de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y las enfermedades respiratorias está impulsando la demanda de monitoreo en tiempo real. Los hospitales y proveedores de atención médica dependen cada vez más de dispositivos conectados para rastrear las vitales de los pacientes de forma remota. La creciente adopción de sistemas de salud basados en IoT está fortaleciendo la penetración de segmentos. El aumento de la población geriátrica aumenta aún más la demanda de vigilancia continua. La integración de la analítica basada en la IA está mejorando la detección temprana de los riesgos para la salud. Aumentar la atención en la reducción de las readmisiones hospitalarias está apoyando la adopción. Dispositivos utilizables como relojes inteligentes y biosensores. La expansión de los servicios de salud en el hogar está impulsando el crecimiento del mercado. Los programas de digitalización de la salud pública son una adopción alentadora. El aumento de la conciencia sobre la vigilancia preventiva de la salud está respaldando aún más la demanda. La integración de la telesalud también está mejorando las capacidades de vigilancia.

Se espera que el segmento de prevención registre la CAGR más rápida del 8,8% entre 2026 y 2033 debido a la creciente atención en la atención preventiva y detección temprana de enfermedades. El aumento de la adopción de análisis predictivos y de herramientas de evaluación de riesgos basadas en la inteligencia artificial impulsa el crecimiento. Los proveedores de atención médica están cambiando hacia modelos de atención proactiva en lugar de reactiva. El aumento de los costos sanitarios es una estrategia preventiva alentadora. Los biosensores utilizables están permitiendo la identificación temprana de los riesgos para la salud. El aumento de la conciencia sobre las enfermedades relacionadas con el estilo de vida está impulsando la adopción. La expansión de los programas de bienestar por las organizaciones sanitarias está apoyando el crecimiento. Las iniciativas gubernamentales que promueven la atención de salud preventiva están aumentando la demanda. La integración de los análisis de datos grandes está mejorando la exactitud de la predicción de enfermedades. El creciente uso de soluciones sanitarias personalizadas está acelerando aún más el crecimiento. Aumentar la adopción de instrumentos de control remoto está ampliando el acceso.

- Por función

Sobre la base de la función, el Mercado de Cuidados Conectados se segmenta en Monitoreo del Hogar, Vigilancia Clínica, Vida Asistida y Telemedicina. El segmento Home Monitoring dominaba el mercado con una participación del 41,36% en 2025 debido a la creciente demanda de soluciones sanitarias basadas en el hogar y el envejecimiento de la población mundial. Los pacientes prefieren cada vez más el monitoreo del hogar para la gestión crónica de enfermedades debido a la comodidad y eficiencia de costes. Los dispositivos utilizables y los sensores de salud inteligentes están permitiendo el seguimiento continuo de parámetros vitales. Los proveedores de atención médica están reduciendo la carga hospitalaria mediante modelos de atención en el hogar. El aumento de la prevalencia de enfermedades de estilo de vida está aumentando la demanda. El aumento de los gastos de atención de la salud es un cambio alentador a la atención en el hogar. La integración de dispositivos IoT está mejorando la precisión de monitoreo. La creciente adopción de plataformas de telesalud está apoyando la prestación de atención remota. Las iniciativas gubernamentales que promueven políticas de envejecimiento en el lugar están fortaleciendo la demanda. La expansión de los servicios de salud en el hogar está acelerando el crecimiento. El aumento de la conciencia sobre la gestión de la autosalud está apoyando aún más la adopción. Los sistemas de vigilancia basados en la inteligencia artificial están mejorando los resultados de los pacientes.

Se espera que el segmento de Telemedicina sea testigo de la CAGR más rápida del 9,5% entre 2026 y 2033 debido a la creciente demanda de consultas sanitarias virtuales y servicios médicos digitales. La escasez de profesionales sanitarios en las zonas rurales está impulsando la adopción. La penetración del smartphone y la conectividad de Internet están apoyando la expansión. Los proveedores de atención médica están ofreciendo cada vez más consultas virtuales para mejorar la accesibilidad. La integración de herramientas de diagnóstico impulsadas por AI está mejorando la calidad de los servicios. Las plataformas basadas en la nube están mejorando la escalabilidad y el alcance. El apoyo gubernamental a la infraestructura sanitaria digital está impulsando el crecimiento. Aumentar la aceptación de la atención virtual entre los pacientes está acelerando la adopción. La expansión de las redes 5G está mejorando la conectividad y la fiabilidad. Aumentar la demanda de prestación de atención médica eficaz en función de los costos está apoyando el crecimiento. Los servicios transfronterizos de telemedicina están aumentando el alcance mundial.

- By Target Audience

Sobre la base de la audiencia objetivo, el Mercado de Cuidados Conectados se segmenta en fabricantes de dispositivos médicos, proveedores de dispositivos médicos, laboratorios de investigación gubernamentales, empresas R plagaD, proveedores de servicios de investigación de marketing y consultoría, y laboratorios de investigación médica. El segmento de fabricantes de dispositivos médicos dominaba el mercado con una participación del 36,78% en 2025 debido a su fuerte papel en el desarrollo de dispositivos sanitarios conectados, sensores utilizables y sistemas de monitoreo remoto. Aumentar la inversión en tecnologías de salud digital está apoyando el crecimiento de segmentos. Los fabricantes están integrando IoT, IoT y cloud computing en dispositivos sanitarios. Aumentar la demanda de dispositivos médicos inteligentes es impulsar la adopción. Las sólidas capacidades de RácD permiten la innovación en soluciones de atención conectadas. Las asociaciones con proveedores de atención médica están ampliando el alcance del mercado. El aumento de la carga crónica de la enfermedad está impulsando la demanda del producto. La financiación gubernamental para la innovación de dispositivos médicos está apoyando el crecimiento. La expansión de la infraestructura de telesalud está aumentando el uso. El creciente enfoque en la atención preventiva de la salud está fortaleciendo la demanda. El aumento de la adopción de la medicina personalizada aumenta aún más el crecimiento. Aumentar la digitalización global de la salud está acelerando la expansión.

Se espera que el segmento de las empresas R plagaD sea testigo de la CAGR más rápida del 8,6% de 2026 a 2033 debido al aumento de la inversión en innovación sanitaria y transformación digital. Aumentar el enfoque en la analítica sanitaria impulsada por AI está impulsando actividades de investigación. Se está ampliando la colaboración entre las empresas tecnológicas y las organizaciones sanitarias. La creciente demanda de soluciones de atención conectada de próxima generación está impulsando el gasto de R cl.D. Las subvenciones gubernamentales y los programas de financiación están apoyando la innovación. La creciente necesidad de sistemas avanzados de salud predictiva está impulsando la adopción. La expansión de ensayos clínicos utilizando tecnologías conectadas aumenta la demanda. La integración de los grandes datos y el aprendizaje automático está mejorando la eficiencia de la investigación. Aumentar el enfoque en soluciones de salud personalizadas está acelerando el desarrollo. El crecimiento en las startups de salud digital está apoyando aún más la expansión. El aumento de los desafíos globales de salud está impulsando la investigación centrada en la innovación.

Análisis regional del mercado de atención conectado

América del Norte dominaba el Mercado de Cuidados Conectados y representaba la mayor parte de los ingresos38,46% en 2025, apoyado por infraestructura digital avanzada de salud, alta adopción de plataformas de telemedicina, fuerte penetración de dispositivos de salud utilizables y marcos de reembolso favorables para el monitoreo remoto de pacientes y servicios de atención virtual. La región se beneficia de la presencia de las principales empresas de tecnología de la salud, la integración generalizada de la analítica sanitaria impulsada por AI y la rápida adopción de ecosistemas sanitarios basados en la nube. Aumentar la prevalencia de enfermedades crónicas como la diabetes y los trastornos cardiovasculares está impulsando la demanda continua de soluciones sanitarias conectadas. Los hospitales y proveedores de atención médica están implementando sistemas remotos de monitoreo de pacientes para reducir las tasas de readmisión y mejorar los resultados de los pacientes. El aumento de la población geriátrica está reforzando aún más la demanda de servicios de salud en el hogar. El firme apoyo reglamentario para la adopción de la salud digital está acelerando la expansión del mercado. Las crecientes aprobaciones de la FDA para dispositivos terapéuticos digitales y médicos conectados están impulsando aún más la innovación. La creciente inversión en ciberseguridad sanitaria está mejorando la fiabilidad del sistema. La expansión de la conectividad 5G permite el monitoreo del paciente en tiempo real. Aumentar la colaboración entre las empresas tecnológicas y los proveedores de atención médica está mejorando la integración de los ecosistemas. El aumento del gasto sanitario está apoyando el despliegue a gran escala de plataformas de atención conectadas. La región sigue liderando la transformación sanitaria impulsada por la innovación.

U.S. Connected Care Market Insight

El mercado de atención conectada de EE.UU. es testigo de un fuerte crecimiento debido a la creciente adopción de plataformas de telesalud, sistemas remotos de monitoreo de pacientes y soluciones sanitarias habilitadas por IA. El país cuenta con una de las mayores penetraciones de dispositivos de salud utilizables a nivel mundial, apoyando el seguimiento continuo de la salud y la gestión crónica de enfermedades. El aumento de la digitalización sanitaria y la fuerte presencia de empresas como Teladoc Health y Amwell están impulsando la expansión del mercado. Los hospitales están integrando cada vez más soluciones de atención conectadas para mejorar la eficiencia operacional y los resultados de los pacientes. El aumento de la carga de las enfermedades crónicas aumenta la demanda de soluciones de vigilancia a largo plazo. La fuerte cobertura de seguros para los servicios de telemedicina es una adopción alentadora. Aumentar el enfoque en la reducción de los costos sanitarios es apoyar la transformación digital de la salud. Análisis avanzado de datos y diagnósticos basados en AI están mejorando la toma de decisiones clínicas. La expansión de los programas hospitalarios en el hogar está acelerando la adopción de sistemas de atención conectados. La creciente inversión en infraestructura sanitaria habilitada para 5G está mejorando la conectividad. El apoyo normativo a la innovación en materia de salud digital está fortaleciendo aún más el crecimiento del mercado.

Europe Connected Care Market Insight

El mercado Europe Connected Care sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por un fuerte apoyo gubernamental, sistemas avanzados de atención de la salud y la adopción creciente de tecnologías de salud digital. La región está presenciando un creciente despliegue de plataformas de telemedicina, sistemas de monitoreo remoto y análisis sanitarios impulsados por AI. Aumentar la atención en la reducción de la carga hospitalaria y mejorar la accesibilidad de los pacientes es apoyar el crecimiento del mercado. Marcos regulatorios fuertes como el RGPD aseguran un manejo seguro de los datos de los pacientes, aumentando la confianza en los sistemas de salud digital. El aumento de la población envejecida en países como Alemania, Italia y Francia está impulsando la demanda de servicios de salud basados en el hogar. Los proveedores de atención médica están adoptando cada vez más soluciones de atención conectadas para mejorar la eficiencia y reducir los costos. La expansión de los programas nacionales de salud digital está acelerando la adopción. La integración de dispositivos portátiles y sistemas de monitoreo de salud basados en IoT está mejorando los resultados de los pacientes. Aumentar la colaboración entre instituciones sanitarias y proveedores de tecnología está fortaleciendo la innovación. La creciente inversión en salud preventiva está impulsando la expansión del mercado.

U.K. Connected Care Market Insight

El mercado U.K. Connected Care está experimentando un crecimiento constante debido a la fuerte adopción de iniciativas de salud digital respaldadas por el NHS y el creciente uso de plataformas de telemedicina. El aumento de la demanda de consultas virtuales y el control remoto de pacientes está impulsando la expansión del mercado. Los proveedores de atención médica utilizan cada vez más sistemas de atención conectados para mejorar la eficiencia y reducir la presión hospitalaria. La integración de la IA y la analítica predictiva está mejorando las capacidades de gestión de pacientes. La creciente adopción de dispositivos de salud utilizables está apoyando el monitoreo continuo. Aumentar el enfoque en la atención de ancianos está impulsando la demanda de soluciones sanitarias basadas en el hogar. Las iniciativas gubernamentales que promueven la transformación digital de los servicios de salud están acelerando la adopción. La expansión de la infraestructura sanitaria de 5G y cloud está mejorando la conectividad del sistema. El aumento de la prevalencia de enfermedades crónicas aumenta la demanda de soluciones de vigilancia a largo plazo. Las startups sanitarias contribuyen a la innovación en las plataformas de salud digital.

Germany Connected Care Market Insight

El mercado de Alemania Connected Care se está expandiendo constantemente debido a una fuerte infraestructura sanitaria y una rápida transformación digital en los servicios médicos. El aumento de la adopción de plataformas de telesalud y sistemas de vigilancia remota está impulsando el crecimiento del mercado. Los hospitales y clínicas están integrando diagnósticos basados en IA y dispositivos médicos conectados para mejorar la eficiencia. El firme apoyo gubernamental a las iniciativas de salud digital está acelerando la adopción. El aumento de la población envejecida está aumentando la demanda de servicios de salud en el hogar. La expansión de los sistemas electrónicos de registro de salud está mejorando la integración de datos. El fuerte enfoque de Alemania en la seguridad de datos y el cumplimiento de la salud está impulsando la confianza en los sistemas de atención conectados. Aumentar el uso de dispositivos portátiles está apoyando el monitoreo continuo de pacientes. Los proveedores de atención médica están invirtiendo en análisis predictivos para mejorar los resultados. La creciente colaboración entre las empresas medtech y las empresas de TI está fortaleciendo la innovación.

Mercado de Cuidados Conectados Asia-Pacífico

Se espera que el mercado de atención conectada entre Asia y el Pacífico sea testigo de un rápido crecimiento, registrando una CAGR de9.1% de 2026 a 2033, impulsado por la rápida digitalización de los sistemas sanitarios y el aumento de las inversiones gubernamentales en infraestructura de telesalud. Ampliar la penetración de los smartphones y la conectividad a Internet están apoyando la adopción generalizada de soluciones móviles de salud. El aumento de la demanda sanitaria debido a la gran base de población está impulsando el crecimiento del mercado. El aumento de la prevalencia de enfermedades crónicas está impulsando la adopción de sistemas de control remoto. Los gobiernos de China, la India y el Japón están promoviendo iniciativas de salud digital. La creciente adopción de tecnologías sanitarias asequibles está ampliando el acceso en las zonas rurales. Los proveedores de atención médica están utilizando cada vez más diagnósticos y plataformas de nube impulsadas por AI. La expansión de las inversiones sanitarias privadas está acelerando la innovación. Sensibilizar la atención médica preventiva es apoyar la adopción del mercado. Aumentar el uso de dispositivos portátiles está mejorando el monitoreo de salud en tiempo real.

Japan Connected Care Market Insight

El mercado Japan Connected Care está presenciando un crecimiento constante debido a la infraestructura sanitaria avanzada y un fuerte enfoque en la atención de ancianos. Aumentar la adopción de robótica, IA e IoT en la salud está impulsando la transformación digital. Los hospitales están integrando sistemas de vigilancia remota para gestionar las necesidades de la población envejecida. El aumento de la prevalencia de enfermedades crónicas aumenta la demanda de soluciones de atención continua. Las iniciativas gubernamentales que promueven sistemas de salud inteligentes están apoyando la adopción. La fuerte presencia de empresas de tecnología médica está impulsando la innovación. Aumentar el uso de dispositivos de salud utilizables está mejorando el monitoreo de pacientes. La expansión de los servicios de telemedicina está mejorando la accesibilidad sanitaria. La integración de los diagnósticos basados en AI está mejorando los resultados clínicos. El enfoque de Japón en la atención médica de precisión está fortaleciendo el crecimiento del mercado.

China Connected Care Market Insight

El mercado China Connected Care está creciendo rápidamente debido a la transformación digital de la salud a gran escala y el apoyo gubernamental para la expansión de la telemedicina. Aumentar la penetración de los teléfonos inteligentes y la conectividad de Internet están impulsando la adopción de plataformas móviles de salud. El aumento de la carga de las enfermedades crónicas está impulsando la demanda de sistemas de vigilancia remotos. Iniciativas gubernamentales como “Healthy China 2030” están acelerando la digitalización sanitaria. Los hospitales están adoptando cada vez más herramientas de diagnóstico basadas en IA y sistemas de atención de la nube. La expansión de las redes 5G permite el monitoreo de salud en tiempo real. La creciente inversión en infraestructura sanitaria está apoyando la expansión del mercado. El aumento de la adopción de dispositivos de salud utilizables está mejorando la atención preventiva. Aumentar la presencia de empresas nacionales de tecnología de la salud está fortaleciendo la innovación. La expansión de los programas de acceso a la salud rural está impulsando aún más el crecimiento.

Compartir Mercado de Cuidados Conectados

La industria de Cuidados Conectados está dirigida principalmente por empresas bien establecidas, incluyendo:

- Teladoc Health (Estados Unidos)

- Amwell (Estados Unidos)

- Cerner Corporation (Estados Unidos)

- Philips Healthcare (Países Bajos)

- Siemens Healthineers (Alemania)

- GE HealthCare (Estados Unidos)

- Medtronic (Irlanda/Estados Unidos)

- Abbott Laboratories (U.S.)

- ResMed (U.S./Australia)

- AliveCor (Estados Unidos)

- Dexcom (U.S.)

- Omron Healthcare (Japón)

- Allscripts (U.S.)

- Epic Systems Corporation (Estados Unidos)

- IBM Watson Health (Estados Unidos)

- Honeywell Life Sciences (Estados Unidos)

- Veradigma (U.S.)

- Masimo (Estados Unidos)

- iRhythm Technologies (Estados Unidos)

- BioTelemetría (Estados Unidos)

- Siilo (Países Bajos)

- Doctolib (Francia)

- Babylon Health (U.K.)

- Practo (India)

- Tricog Health (India)

- Tata 1mg (India)

- Ping An Good Doctor (China)

- WeDoctor (China)

- HealthTap (Estados Unidos)

- Zocdoc (U.S.)

Novedades en el mercado de atención conectada

- En marzo de 2021, Teladoc Health anunció la ampliación de su plataforma de monitoreo remoto de pacientes (RPM) y atención crónica tras su integración de Livongo Health. La plataforma combinada permitió el seguimiento de salud impulsado por IA a gran escala para pacientes con diabetes, hipertensión y enfermedades cardíacas. Este desarrollo fortaleció la posición de Teladoc como líder mundial en la atención conectada mediante la integración de la analítica conductual con el monitoreo fisiológico en tiempo real, mejorando los resultados de gestión crónica de enfermedades a largo plazo

- En febrero de 2022, Philips lanzó mejoras a su plataforma de saludSuite digital para ampliar el monitoreo remoto de pacientes y las capacidades hospitalarias en casa. La plataforma actualizada permitió a los proveedores de atención médica integrar dispositivos portátiles, sistemas hospitalarios y análisis basados en la nube para el monitoreo continuo de pacientes. Esta iniciativa reflexionó sobre el creciente cambio hacia modelos de cuidado híbrido que combinan vías de tratamiento hospitalario y doméstico

- En abril de 2023, Apple amplió su ecosistema de salud conectado mediante la introducción de funciones avanzadas de seguimiento de salud a través de sus actualizaciones de los ecosistemas de aplicaciones Apple Watch y Health. La actualización mejoró el monitoreo en tiempo real de irregularidades de frecuencia cardíaca, saturación de oxígeno y métricas de movilidad, permitiendo una mejor integración con los proveedores de atención médica a través de las API de HealthKit. Este desarrollo reforzó el papel de Apple en la incorporación de la vigilancia de la salud relacionada con el consumidor a nivel mundial

- En enero de 2024, Teladoc Health anunció la adquisición del proveedor de plataformas de monitoreo remoto HealthSnap para fortalecer sus capacidades de gestión y atención virtual crónica. La adquisición mejoró la capacidad de Teladoc para ofrecer servicios de atención conectado integrados que combinan RPM, analítica basada en AI y consultas virtuales. Esta medida reflejaba una creciente consolidación en el ecosistema de salud digital y atención conectada

- En marzo de 2024, Koninklijke Philips N.V. amplió sus soluciones de monitoreo remoto de pacientes en los EE.UU. con actualizaciones a su plataforma HealthSuite para el soporte de decisión clínica habilitado por AI. El sistema mejorado permitió a los hospitales monitorear a distancia pacientes de alto riesgo utilizando secuencias de datos en tiempo real y analítica predictiva, reduciendo las readmisiones hospitalarias y mejorando la eficiencia de la atención. Este desarrollo reforzó el liderazgo de Philips en soluciones de atención conectadas hospital-hogar

- En julio de 2025, Masimo Corporation amplió su cartera de biosensor utilizable para el monitoreo continuo de pacientes en entornos hospitalarios y de atención domiciliaria. Los dispositivos actualizados permitieron el seguimiento en tiempo real de la saturación de oxígeno, la tasa de respiración y los parámetros cardíacos con conectividad inalámbrica mejorada. Esta innovación apoyó la creciente demanda de sistemas de vigilancia remota escalable en la gestión de la atención aguda y crónica a nivel mundial

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE ATENCIÓN CONECTADA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO GLOBAL DE ATENCIÓN CONECTADA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 DATOS DE VOLUMEN DE VENTAS

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE ATENCIÓN CONECTADA: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS DE LA INDUSTRIA

6 ESCENARIO REGULATORIO

7 MERCADO GLOBAL DE ATENCIÓN CONECTADA, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 SERVICIOS DE SALUD M

7.2.1 SOLUCIÓN DE CONTENIDO Y APLICACIONES DE SALUD MÓVIL

7.2.1.1. SOFTWARE

7.2.1.2. GRANDES DATOS

7.2.2 RED Y SERVICIOS/OPERADORES MÓVILES

7.2.3 PROVEEDORES DE ATENCIÓN MÉDICA Y PRODUCTOS FARMACÉUTICOS

7.2.3.1. PROVEEDORES DE ATENCIÓN MÉDICA

7.2.3.2. PRODUCTOS FARMACÉUTICOS

7.3 DISPOSITIVOS DE SALUD M

7.3.1 DISPOSITIVOS MÉDICOS

7.3.1.1. Autocontrol de la glucosa en sangre

7.3.1.2. MONITOR DE PRESIÓN ARTERIAL

7.3.1.3. MONITORES CARDÍACOS

7.3.1.4. OXÍMETRO DE PULSO

7.3.1.5. OTROS DISPOSITIVOS MÉDICOS

7.3.2 DISPOSITIVOS PORTÁTILES

7.3.2.1. PRODUCTOS DE USO MANUAL

7.3.2.2. RELOJ INTELIGENTE

7.3.2.3. USO DE LA MUÑECA

7.3.2.4. PRODUCTOS PARA USAR EN LA CABEZA

7.3.2.5. HMD/HUD de RA/RV

7.3.2.6. OTROS

7.3.2.7. PRODUCTOS DE USO CORPORAL

7.3.2.8. TEXTIL INTELIGENTE

7.3.2.9. PARCHE USABLE

7.3.2.10. OTROS

7.3.3 SISTEMAS DE ADMINISTRACIÓN DE MEDICAMENTOS CONECTADOS

7.3.3.1. AUTOINYECTORES

7.3.3.2. INHALADORES

7.4 RECETA ELECTRÓNICA

8 MERCADO GLOBAL DE ATENCIÓN CONECTADA, POR APLICACIÓN

8.1 INFORMACIÓN GENERAL

8.2 APLICACIONES DE MONITOREO

8.3 DIAGNÓSTICO Y TRATAMIENTO

8.4 EDUCACIÓN Y CONCIENCIACIÓN

8.5 GESTIÓN DE LA ATENCIÓN SANITARIA

8.6 BIENESTAR Y PREVENCIÓN

8.7 OTROS

9 MERCADO GLOBAL DE ATENCIÓN CONECTADA, POR FUNCIÓN

9.1 INFORMACIÓN GENERAL

9.2 MONITOREO DEL HOGAR

9.3 SEGUIMIENTO CLÍNICO

9.4 VIDA ASISTIDA

9.5 TELEMEDICINA

10 MERCADO GLOBAL DE ATENCIÓN MÉDICA CONECTADA, POR PÚBLICO OBJETIVO

10.1 INFORMACIÓN GENERAL

10.2 FABRICANTES DE DISPOSITIVOS MÉDICOS

10.3 PROVEEDOR DE DISPOSITIVOS MÉDICOS

10.4 LABORATORIO DE INVESTIGACIÓN GUBERNAMENTAL

10.5 EMPRESAS DE INVESTIGACIÓN Y DESARROLLO (I+D)

10.6 PROVEEDOR DE SERVICIOS DE INVESTIGACIÓN Y CONSULTORÍA DE MERCADO

10.7 LABORATORIOS DE INVESTIGACIÓN MÉDICA

11 MERCADO GLOBAL DE ATENCIÓN CONECTADA, POR CANAL DE DISTRIBUCIÓN

11.1 INFORMACIÓN GENERAL

11.2 LICITACIONES DIRECTAS

11.3 DISTRIBUCIÓN DE TERCEROS

11.4 OTROS

12 MERCADO GLOBAL DE ATENCIÓN CONECTADA, PANORAMA EMPRESARIAL

12.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

12.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

12.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

12.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

12.5 FUSIONES Y ADQUISICIONES

12.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

12.7 EXPANSIONES

12.8 CAMBIOS REGLAMENTARIOS

12.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

13 MERCADO GLOBAL DE ATENCIÓN CONECTADA, POR GEOGRAFÍA

MERCADO GLOBAL DE ATENCIÓN CONECTADA, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.1 AMÉRICA DEL NORTE

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

13.2 EUROPA

13.2.1 ALEMANIA

13.2.2 FRANCIA

13.2.3 Reino Unido

13.2.4 ITALIA

13.2.5 ESPAÑA

13.2.6 RUSIA

13.2.7 TURQUÍA

13.2.8 BÉLGICA

13.2.9 HUNGRÍA

13.2.10 PAÍSES BAJOS

13.2.11 SUIZA

13.2.12 LITUANIA

13.2.13 AUSTRIA

13.2.14 IRLANDA

13.2.15 NORUEGA

13.2.16 POLONIA

13.2.17 RESTO DE EUROPA

13.3 ASIA-PACÍFICO

13.3.1 JAPÓN

13.3.2 CHINA

13.3.3 COREA DEL SUR

13.3.4 INDIA

13.3.5 AUSTRALIA

13.3.6 SINGAPUR

13.3.7 TAILANDIA

13.3.8 MALASIA

13.3.9 INDONESIA

13.3.10 FILIPINAS

13.3.11 VIETNAM

13.3.12 RESTO DE ASIA-PACÍFICO

13.4 SUDAMÉRICA

13.4.1 BRASIL

13.4.2 ARGENTINA

13.4.3 PERÚ

13.4.4 RESTO DE SUDAMÉRICA

13.5 ORIENTE MEDIO Y ÁFRICA

13.5.1 SUDÁFRICA

13.5.2 ARABIA SAUDITA

13.5.3 Emiratos Árabes Unidos

13.5.4 EGIPTO

13.5.5 ISRAEL

13.5.6 KUWAIT

13.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

13.7 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

14 MERCADO GLOBAL DE ATENCIÓN MÉDICA CONECTADA, ANÁLISIS FODA Y DBMR

15 MERCADO GLOBAL DE ATENCIÓN CONECTADA, PERFIL DE LA EMPRESA

15.1 AGAMATRIX

15.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PRESENCIA GEOGRÁFICA

15.1.4 PORTAFOLIO DE PRODUCTOS

15.1.5 DESARROLLOS RECIENTES

15.2 GENERAL ELECTRIC COMPANY

15.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PRESENCIA GEOGRÁFICA

15.2.4 PORTAFOLIO DE PRODUCTOS

15.2.5 DESARROLLOS RECIENTES

15.3 TECNOLOGÍAS DE PISTA DE AEROPUERTO, INC.

15.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PRESENCIA GEOGRÁFICA

15.3.4 PORTAFOLIO DE PRODUCTOS

15.3.5 DESARROLLOS RECIENTES

15.4 ALIVECOR, INC.

15.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PRESENCIA GEOGRÁFICA

15.4.4 PORTAFOLIO DE PRODUCTOS

15.4.5 DESARROLLOS RECIENTES

15.5 ALLSCRIPTS HEALTHCARE LLC

15.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PRESENCIA GEOGRÁFICA

15.5.4 PORTAFOLIO DE PRODUCTOS

15.5.5 DESARROLLOS RECIENTES

15.6 APPLE, INC.

15.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PRESENCIA GEOGRÁFICA

15.6.4 PORTAFOLIO DE PRODUCTOS

15.6.5 DESARROLLOS RECIENTES

15.7 CORPORACIÓN CIENTÍFICA DE BOSTON

15.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PRESENCIA GEOGRÁFICA

15.7.4 PORTAFOLIO DE PRODUCTOS

15.7.5 DESARROLLOS RECIENTES

15.8 CORPORACIÓN CERNER

15.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PRESENCIA GEOGRÁFICA

15.8.4 PORTAFOLIO DE PRODUCTOS

15.8.5 DESARROLLOS RECIENTES

15.9 HONEYWELL INTERNATIONAL, INC.

15.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PRESENCIA GEOGRÁFICA

15.9.4 PORTAFOLIO DE PRODUCTOS

15.9.5 DESARROLLOS RECIENTES

15.1 MEDTRONIC

15.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PRESENCIA GEOGRÁFICA

15.10.4 PORTAFOLIO DE PRODUCTOS

15.10.5 DESARROLLOS RECIENTES

15.11 MICROSOFT

15.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PRESENCIA GEOGRÁFICA

15.11.4 PORTAFOLIO DE PRODUCTOS

15.11.5 DESARROLLOS RECIENTES

15.12 SISTEMAS PERSISTENTES

15.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PRESENCIA GEOGRÁFICA

15.12.4 PORTAFOLIO DE PRODUCTOS

15.12.5 DESARROLLOS RECIENTES

15.13 KONINKLIJKE PHILIPS NV

15.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PRESENCIA GEOGRÁFICA

15.13.4 PORTAFOLIO DE PRODUCTOS

15.13.5 DESARROLLOS RECIENTES

15.14 QUALCOMM TECHNOLOGIES, INC.

15.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 PRESENCIA GEOGRÁFICA

15.14.4 PORTAFOLIO DE PRODUCTOS

15.14.5 DESARROLLOS RECIENTES

15.15 VIVIFY HEALTH, INC.

15.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PRESENCIA GEOGRÁFICA

15.15.4 PORTAFOLIO DE PRODUCTOS

15.15.5 DESARROLLOS RECIENTES

15.16 IBM CORPORATION

15.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PRESENCIA GEOGRÁFICA

15.16.4 PORTAFOLIO DE PRODUCTOS

15.16.5 DESARROLLOS RECIENTES

15.17 SAP SE

15.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 PRESENCIA GEOGRÁFICA

15.17.4 PORTAFOLIO DE PRODUCTOS

15.17.5 DESARROLLOS RECIENTES

15.18 ORÁCULO

15.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.18.2 ANÁLISIS DE INGRESOS

15.18.3 PRESENCIA GEOGRÁFICA

15.18.4 PORTAFOLIO DE PRODUCTOS

15.18.5 DESARROLLOS RECIENTES

15.19 ACCENTURE

15.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.19.2 ANÁLISIS DE INGRESOS

15.19.3 PRESENCIA GEOGRÁFICA

15.19.4 PORTAFOLIO DE PRODUCTOS

15.19.5 DESARROLLOS RECIENTES

15.2 ATHENAHEALTH, INC.

15.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.20.2 ANÁLISIS DE INGRESOS

15.20.3 PRESENCIA GEOGRÁFICA

15.20.4 PORTAFOLIO DE PRODUCTOS

15.20.5 DESARROLLOS RECIENTES

15.21 Sanofi

15.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.21.2 ANÁLISIS DE INGRESOS

15.21.3 PRESENCIA GEOGRÁFICA

15.21.4 PORTAFOLIO DE PRODUCTOS

15.21.5 DESARROLLOS RECIENTES

15.22 ABBOTT

15.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.22.2 ANÁLISIS DE INGRESOS

15.22.3 PRESENCIA GEOGRÁFICA

15.22.4 PORTAFOLIO DE PRODUCTOS

15.22.5 DESARROLLOS RECIENTES

15.23 WIPRO LIMITADA

15.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.23.2 ANÁLISIS DE INGRESOS

15.23.3 PRESENCIA GEOGRÁFICA

15.23.4 PORTAFOLIO DE PRODUCTOS

15.23.5 DESARROLLOS RECIENTES

15.24 INFOSYS LIMITADA

15.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.24.2 ANÁLISIS DE INGRESOS

15.24.3 PRESENCIA GEOGRÁFICA

15.24.4 PORTAFOLIO DE PRODUCTOS

15.24.5 DESARROLLOS RECIENTES

15.25 TATA CONSULTANCY SERVICES LIMITED

15.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.25.2 ANÁLISIS DE INGRESOS

15.25.3 PRESENCIA GEOGRÁFICA

15.25.4 PORTAFOLIO DE PRODUCTOS

15.25.5 DESARROLLOS RECIENTES

15.26 CONOCEDOR

15.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.26.2 ANÁLISIS DE INGRESOS

15.26.3 PRESENCIA GEOGRÁFICA

15.26.4 PORTAFOLIO DE PRODUCTOS

15.26.5 DESARROLLOS RECIENTES

15.27 CORPORACIÓN DE SISTEMAS EPIC

15.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.27.2 ANÁLISIS DE INGRESOS

15.27.3 PRESENCIA GEOGRÁFICA

15.27.4 PORTAFOLIO DE PRODUCTOS

15.27.5 DESARROLLOS RECIENTES

15.28 L&T SERVICIOS DE TECNOLOGÍA LIMITADOS

15.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.28.2 ANÁLISIS DE INGRESOS

15.28.3 PRESENCIA GEOGRÁFICA

15.28.4 PORTAFOLIO DE PRODUCTOS

15.28.5 DESARROLLOS RECIENTES

15.29 VIGO CONNECTED CARE INDIA PVT.LTD

15.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.29.2 ANÁLISIS DE INGRESOS

15.29.3 PRESENCIA GEOGRÁFICA

15.29.4 PORTAFOLIO DE PRODUCTOS

15.29.5 DESARROLLOS RECIENTES

15.3 CISCO

15.30.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.30.2 ANÁLISIS DE INGRESOS

15.30.3 PRESENCIA GEOGRÁFICA

15.30.4 PORTAFOLIO DE PRODUCTOS

15.30.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

16 INFORMES RELACIONADOS

17 CONCLUSIÓN

18 CUESTIONARIO

19 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.