Global Construction Film Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.33 Billion

USD

19.14 Billion

2024

2032

USD

12.33 Billion

USD

19.14 Billion

2024

2032

| 2025 –2032 | |

| USD 12.33 Billion | |

| USD 19.14 Billion | |

| % | |

|

Segmentación del mercado global de películas para la construcción, por producto (películas de barrera de vapor, películas de barrera de gas, películas para ventanas, películas solares y otras), tipo de resina (películas de poliolefina, películas de poliéster, películas de nailon, películas de alcohol etilenvinílico, películas de butiral de polivinilo , películas de fluoropolímero, películas de cloruro de polivinilideno , películas de poliimida, películas de polímeros de base biológica, películas de cloruro de polivinilo, LLDPE, LDPE, HDPE, PP/BOPP, PET/BOPET y otras), función (adhesión, protección, aislamiento, acristalamiento, insonorización y gestión de cables), uso final (residencial, comercial e industrial) - Tendencias del sector y previsiones hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado mundial de películas para la construcción?

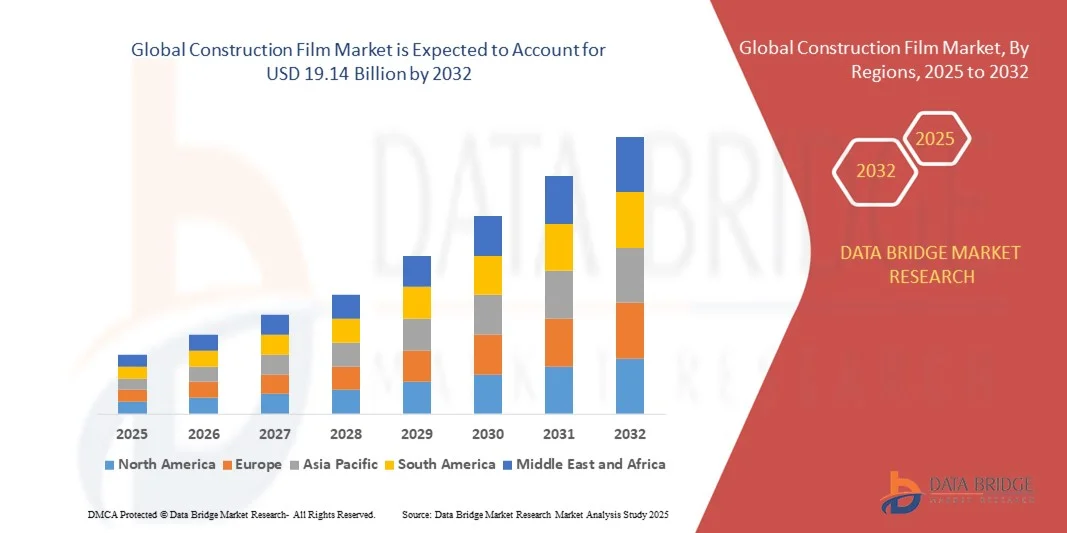

- El tamaño del mercado mundial de películas para la construcción se valoró en 12.330 millones de dólares en 2024 y se espera que alcance los 19.140 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,65% durante el período de previsión.

- El aumento de proyectos de construcción sostenible a nivel mundial es uno de los principales factores que impulsan el crecimiento del mercado de láminas para la construcción. El incremento de la inversión en desarrollo de infraestructura y proyectos residenciales, debido a la liberalización de las regulaciones sobre inversión extranjera, y la alta demanda de láminas para la construcción por sus ventajas en costos, durabilidad y disponibilidad de productos específicos para cada aplicación, aceleran el crecimiento del mercado.

- La implementación de regulaciones estrictas destinadas a reducir las emisiones de carbono y gases de efecto invernadero (GEI), y los paquetes de estímulo del gobierno estadounidense para que el sector de la construcción se recupere de la COVID-19, influyen aún más en el mercado.

¿Cuáles son las principales conclusiones del mercado de películas sobre construcción?

- El aumento de la concienciación del consumidor, la rápida industrialización y urbanización, y el incremento de la demanda de películas protectoras y de barrera contra el agua influyen positivamente en el mercado de películas para la construcción.

- Además, el uso de productos de plástico reciclable y la rápida recuperación del sector de la construcción tras la pandemia en China y otros países amplían las oportunidades de negocio para los participantes del mercado.

- La región Asia-Pacífico dominó el mercado de películas para la construcción con la mayor cuota de ingresos (35,3%) en 2024, impulsada por la rápida urbanización, el sólido desarrollo de infraestructuras y un fuerte enfoque en prácticas de construcción sostenibles.

- Se prevé que el mercado de películas para la construcción en Norteamérica experimente el mayor crecimiento anual compuesto (CAGR) del 11,8 % entre 2025 y 2032, impulsado por el aumento de las renovaciones, el creciente interés en materiales de construcción energéticamente eficientes y las estrictas normativas de construcción.

- El segmento de películas de barrera de vapor dominó el mercado con la mayor cuota de ingresos, un 41,3% en 2024, impulsado por su papel fundamental en la prevención de la infiltración de humedad y la mejora de la durabilidad de los edificios.

Alcance del informe y segmentación del mercado de películas para la construcción

|

Atributos |

Información clave del mercado de películas de construcción |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de películas para la construcción?

Adopción creciente de soluciones cinematográficas sostenibles y de alto rendimiento

- Una tendencia destacada y en auge en el mercado global de películas para la construcción es el creciente interés por materiales ecológicos, reciclables y de alto rendimiento, diseñados para reducir el impacto ambiental y mejorar la eficiencia de los edificios. Los fabricantes están adoptando cada vez más polímeros biodegradables y plásticos reciclados para cumplir con las estrictas normativas ambientales y las expectativas de los consumidores.

- Por ejemplo, Saint-Gobain introdujo en 2025 una nueva línea de láminas para la construcción con bajas emisiones de carbono, que utiliza tecnologías de polímeros avanzadas para minimizar las emisiones de CO₂ durante la producción, garantizando al mismo tiempo una durabilidad superior y resistencia a los rayos UV.

- El mercado también está experimentando una fuerte tendencia hacia las películas barrera multicapa, que ofrecen una mayor protección contra la humedad, los productos químicos y las fluctuaciones de temperatura, lo que mejora la durabilidad de los proyectos de construcción. Empresas como Berry Global Inc. lideran las innovaciones en películas multifuncionales con una resistencia a la tracción y una reciclabilidad optimizadas.

- Otro avance emergente es la integración de tecnologías de películas inteligentes y adaptativas, que ajustan la opacidad o el aislamiento térmico en respuesta a las condiciones ambientales. Estas innovaciones están ganando terreno en proyectos de construcción sostenible e infraestructura urbana sostenible.

- Esta transición hacia soluciones de películas sostenibles e inteligentes está transformando el panorama de la industria, posicionando los materiales ambientalmente responsables y energéticamente eficientes como un foco central para el crecimiento a largo plazo en el mercado de películas para la construcción.

¿Cuáles son los principales impulsores del mercado de películas para la construcción?

- La rápida expansión de las actividades de construcción en los sectores residencial, comercial e industrial, junto con el creciente énfasis en materiales de construcción energéticamente eficientes y sostenibles, es un factor clave para el mercado de películas para la construcción.

- Por ejemplo, en marzo de 2025, Mitsubishi Chemical Corporation lanzó una nueva gama de películas de polietileno con bajo contenido de COV para aplicaciones de infraestructura, con el objetivo de reducir las emisiones ambientales y al mismo tiempo mejorar la protección estructural.

- La creciente concienciación sobre el control de la humedad, el aislamiento y la protección contra la intemperie está impulsando la demanda de barreras de vapor, membranas protectoras y películas para invernaderos en los proyectos de construcción modernos.

- Además, los avances tecnológicos en la ciencia de los polímeros han dado lugar a películas con mayor resistencia, flexibilidad y resistencia química, lo que las hace ideales para entornos de construcción exigentes.

- Las iniciativas gubernamentales de apoyo que promueven la construcción ecológica y los materiales sostenibles, especialmente en regiones como Europa y Asia-Pacífico, están impulsando aún más su adopción. Se espera que este creciente interés en soluciones de películas duraderas, reciclables y energéticamente eficientes sostenga el crecimiento del mercado hasta 2030.

¿Qué factor está frenando el crecimiento del mercado de películas para la construcción?

- La fluctuación de los precios de las materias primas, en particular del polietileno, el polipropileno y las resinas de PVC, supone un importante desafío para los fabricantes a la hora de mantener la rentabilidad y la estabilidad de precios. La volatilidad de los mercados del petróleo crudo repercute directamente en la estructura de costes de estos componentes clave para la fabricación de películas.

- Por ejemplo, en 2024, el aumento de los precios mundiales del petróleo provocó un fuerte incremento de los costes de los polímeros, lo que obligó a empresas como Toray Industries, Inc. y Solvay a ajustar sus estrategias de precios y reducir sus márgenes de beneficio para seguir siendo competitivas.

- Otra limitación importante es la escasa infraestructura de reciclaje en varios países en desarrollo, lo que dificulta la adopción de películas de construcción ecológicas y aumenta la preocupación ambiental relacionada con la eliminación de residuos plásticos.

- Además, la disponibilidad de sustitutos más baratos, como lonas convencionales y materiales aislantes no basados en películas, puede restringir la penetración en el mercado, especialmente en regiones sensibles a los costos.

- Abordar estos desafíos mediante la inversión en tecnologías de reciclaje, la adopción de materias primas de base biológica y la gestión estratégica de la cadena de suministro será esencial para garantizar el crecimiento y la estabilidad a largo plazo en el mercado global de películas para la construcción.

¿Cómo se segmenta el mercado de películas para la construcción?

El mercado está segmentado en función del producto, el tipo de resina, la función y el uso final.

- Por producto

Según el tipo de producto, el mercado de láminas para la construcción se segmenta en láminas de barrera de vapor, láminas de barrera de gas, láminas para ventanas, láminas solares y otras. El segmento de láminas de barrera de vapor dominó el mercado con la mayor cuota de ingresos, un 41,3 % en 2024, debido a su papel fundamental en la prevención de la infiltración de humedad y la mejora de la durabilidad de los edificios. Estas láminas se utilizan ampliamente en suelos, techos y paredes para mantener el rendimiento del aislamiento y prevenir daños estructurales causados por la humedad. La creciente concienciación sobre las prácticas de construcción energéticamente eficientes está impulsando aún más su adopción tanto en proyectos residenciales como comerciales.

Se prevé que el segmento de películas solares experimente la tasa de crecimiento más rápida, del 22,1%, entre 2025 y 2032, impulsado por el aumento de las iniciativas de construcción ecológica y la creciente integración de tecnologías de control solar para minimizar la ganancia de calor y reducir el consumo de energía de refrigeración.

- Por tipo de resina

Según el tipo de resina, el mercado de películas para la construcción se segmenta en películas de poliolefina, poliéster, nailon, alcohol etilenvinílico (EVOH), butiral de polivinilo (PVB), fluoropolímeros, cloruro de polivinilideno (PVDC), poliimida, polímeros de base biológica, cloruro de polivinilo (PVC), LLDPE, LDPE, HDPE, PP/BOPP, PET/BOPET y otras. Las películas a base de polietileno (LLDPE, LDPE y HDPE) dominaron el mercado en 2024, con una cuota de mercado del 48,7%, gracias a su rentabilidad, flexibilidad y resistencia a la humedad, características que las hacen ideales para diversas aplicaciones en la construcción. Su compatibilidad con las tecnologías de reciclaje también contribuye a los objetivos de sostenibilidad.

Se prevé que el segmento de películas de polímeros de base biológica registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 23,4%, entre 2025 y 2032, impulsada por el impulso global hacia los materiales de construcción sostenibles, las regulaciones gubernamentales que promueven la neutralidad de carbono y la creciente demanda de soluciones biodegradables en la industria de la construcción.

- Por función

Según su función, el mercado de películas para la construcción se segmenta en adhesión, protección, aislamiento, acristalamiento, insonorización y gestión de cables. El segmento de protección representó la mayor cuota de ingresos, con un 39,5 % en 2024, principalmente debido a su aplicación esencial en la protección de superficies, materiales y equipos contra el polvo, la humedad y los daños mecánicos durante las obras. Las películas protectoras se utilizan ampliamente en proyectos residenciales y comerciales para garantizar la durabilidad y mantener la calidad de la superficie tras su instalación.

Se prevé que el segmento de aislamiento experimente el mayor crecimiento, con un 20,9 % entre 2025 y 2032, impulsado por el aumento de las normativas sobre eficiencia energética y la necesidad de envolventes de edificios con alta eficiencia térmica. Con la creciente urbanización y las fluctuaciones de temperatura, la demanda de láminas aislantes de alto rendimiento para paredes y ventanas sigue aumentando considerablemente.

- Por uso final

Según su uso final, el mercado de películas para la construcción se segmenta en residencial, comercial e industrial. El segmento residencial dominó el mercado con la mayor cuota de ingresos, un 44,8 % en 2024, impulsado por la creciente demanda de películas resistentes a la humedad y con protección UV en proyectos de construcción y renovación de viviendas. El desarrollo urbanístico en expansión y la creciente concienciación sobre los materiales de construcción sostenibles también contribuyen al crecimiento de este segmento.

Se prevé que el segmento industrial experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 21,3 %, entre 2025 y 2032, impulsada por el aumento de las inversiones en infraestructura, el desarrollo de zonas manufactureras y la creciente necesidad de películas que ofrezcan resistencia química y protección ambiental para aplicaciones de alta exigencia. La transición hacia la sostenibilidad industrial y el cumplimiento de las normas ambientales fortalecerán aún más el crecimiento del segmento durante el período de pronóstico.

¿Qué región concentra la mayor parte del mercado de películas para la construcción?

- La región Asia-Pacífico dominó el mercado de películas para la construcción con la mayor cuota de ingresos (35,3%) en 2024, impulsada por la rápida urbanización, el sólido desarrollo de infraestructuras y un fuerte enfoque en prácticas de construcción sostenibles. La creciente demanda de películas de alto rendimiento que ofrecen resistencia a la humedad, protección UV y aislamiento térmico en los sectores residencial y comercial está impulsando significativamente el crecimiento regional.

- La expansión de la actividad constructiva en las economías emergentes, junto con el aumento de las iniciativas gubernamentales que promueven materiales de construcción sostenibles y la construcción energéticamente eficiente, impulsan aún más la expansión del mercado. Además, la creciente presencia de fabricantes de películas a nivel mundial y la disponibilidad de materias primas rentables refuerzan el liderazgo de Asia-Pacífico.

- La gran población de la región y las crecientes inversiones en proyectos de infraestructura inteligente siguen respaldando la adopción de películas de construcción avanzadas en diversas aplicaciones, desde acristalamiento y aislamiento hasta barreras de vapor y capas protectoras.

Perspectivas del mercado chino de películas para la construcción

En 2024, el mercado chino de láminas para la construcción representó el 46 % de los ingresos en la región Asia-Pacífico, impulsado por importantes inversiones en infraestructura, proyectos de vivienda urbana y una creciente conciencia sobre la sostenibilidad. El énfasis del gobierno en la eficiencia energética de los edificios y el desarrollo de iniciativas de ciudades inteligentes fomentan la adopción de láminas solares y de barrera de vapor. La sólida capacidad de producción nacional de China, junto con cadenas de suministro de materias primas rentables, la han posicionado como un centro de fabricación global de láminas para la construcción. La creciente demanda de materiales de construcción ecológicos y duraderos sigue impulsando la expansión del mercado tanto en el sector comercial como en el residencial.

Perspectivas del mercado de películas para la construcción en Japón

El mercado japonés de láminas para la construcción experimenta un crecimiento sostenido, impulsado por la innovación tecnológica, las normativas medioambientales y el uso generalizado de láminas avanzadas a base de polímeros en la arquitectura moderna. El enfoque del país en soluciones de aislamiento térmico y acústico en entornos urbanos compactos fomenta la adopción de láminas de alto rendimiento. Además, el envejecimiento de la infraestructura japonesa y los frecuentes proyectos de renovación han generado una creciente demanda de láminas de barrera solar y de gas diseñadas para mejorar la eficiencia energética de los edificios y el confort de sus ocupantes. Los esfuerzos del gobierno por alcanzar la neutralidad de carbono para 2050 también respaldan la transición hacia soluciones de láminas reciclables y de base biológica.

Perspectivas del mercado de películas para la construcción en India

Se prevé que el mercado indio de películas para la construcción experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por la creciente urbanización, los programas gubernamentales de vivienda y la demanda cada vez mayor de películas resistentes a la humedad en la construcción de infraestructuras y viviendas. El aumento de las inversiones en espacios industriales y comerciales, junto con una mayor conciencia sobre los materiales de construcción sostenibles, está fomentando la adopción de estos materiales en el mercado. Además, la creciente presencia de fabricantes locales y las colaboraciones con empresas internacionales están mejorando la disponibilidad de películas para la construcción asequibles y de alta calidad. El crecimiento del mercado se ve reforzado aún más por los avances en los sectores de transporte, energía y proyectos de ciudades inteligentes.

¿Qué región es la de mayor crecimiento en el mercado de películas para la construcción?

Se prevé que el mercado de láminas para la construcción en Norteamérica experimente el mayor crecimiento anual compuesto (CAGR) del 11,8 % entre 2025 y 2032, impulsado por el aumento de las renovaciones, el creciente interés en materiales de construcción energéticamente eficientes y las estrictas normativas de construcción. La demanda regional de láminas de barrera de vapor y control solar se está expandiendo debido al creciente énfasis en la sostenibilidad y la calidad ambiental interior. Consumidores y constructores de Estados Unidos y Canadá priorizan las láminas de polímeros avanzados que mejoran el aislamiento, reducen la huella de carbono y aumentan la durabilidad de las estructuras. Además, las inversiones en infraestructura comercial, junto con la adopción de tecnologías de construcción sostenibles, siguen acelerando el crecimiento del mercado.

Perspectivas del mercado de películas para la construcción en EE. UU.

En 2024, el mercado estadounidense de películas para la construcción representó la mayor cuota de ingresos en Norteamérica, con un 79%, impulsado por la creciente adopción de materiales de alto rendimiento en aplicaciones residenciales e industriales. La mayor concienciación sobre el control de la humedad, la protección UV y la eficiencia térmica ha fomentado el uso de películas avanzadas de polietileno y poliolefina. Además, la adopción de códigos de construcción sostenibles y programas de certificación energética como LEED (Liderazgo en Energía y Diseño Ambiental) sigue fortaleciendo las perspectivas del mercado. El auge de las reformas y los incentivos gubernamentales para la construcción sostenible consolidan aún más a Estados Unidos como un centro de crecimiento clave en la región.

¿Cuáles son las principales empresas del mercado de películas para la construcción?

La industria cinematográfica de la construcción está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Saint-Gobain (Francia)

- Berry Global Inc. (EE. UU.)

- TORAY INDUSTRIES, INC. (Japón)

- Compañía Química Eastman (EE. UU.)

- Corporación Química Mitsubishi (Japón)

- Cuervo (EE. UU.)

- Grupo RKW (Alemania)

- Dupont (EE. UU.)

- SKC Ltd. (Corea del Sur)

- Siliconature Spa (Italia)

- DEKU SOLUTIONS LTD (Reino Unido)

- Mondi (Austria)

- MTI Polyexe (Reino Unido)

- Polyplex (India)

- TransLink (India)

- Construcciones Supremas (India)

- DUNMORE (EE. UU.)

- Tech Folien Ltd. (Reino Unido)

- Solvay (Bélgica)

- SABIC (Arabia Saudita)

- Trioplast Nyborg A/S (Dinamarca)

¿Cuáles son los últimos avances en el mercado global de películas para la construcción?

- En junio de 2024, Coveris anunció una alianza estratégica con Interzero con el objetivo de impulsar la economía circular. Esta alianza integra los materiales clasificados de Interzero en el innovador proceso de reciclaje ReCover de Coveris para producir resinas recicladas de alta calidad para envases. Haciendo hincapié en la eliminación de residuos y la sostenibilidad, se espera que esta colaboración reduzca significativamente las emisiones de CO2 y promueva un futuro más sostenible y libre de residuos.

- En marzo de 2024, Raven Industries presentó una nueva línea de láminas de barrera de vapor de alto rendimiento diseñadas para la iniciativa de construcción sostenible. Estas láminas ofrecen tecnología avanzada de polímeros multicapa que mejora la resistencia a la humedad y el aislamiento térmico, y satisfacen la creciente demanda de materiales de construcción sostenibles y energéticamente eficientes, lo que apoya las prácticas de construcción ecológicas.

- En octubre de 2023, Berry Global colaboró con Haver & Boecker para establecer un sistema de circuito cerrado para el reciclaje de bolsas de película NorDiVent en su planta de Steinfeld, Alemania. Con el objetivo de recolectar y reciclar las bolsas vacías, este proyecto piloto demostró el potencial de los plásticos en la economía circular y refuerza la importancia de la colaboración para lograr soluciones de reciclaje eficaces y sostenibles.

- En octubre de 2023, Berry Global Inc. lanzó una película de construcción biodegradable fabricada con materiales renovables para abordar la problemática de los residuos plásticos en la industria de la construcción, reduciendo el impacto ambiental sin comprometer el rendimiento y en consonancia con el compromiso de la empresa con la sostenibilidad y los principios de la economía circular.

- En julio de 2023, DuPont amplió su cartera de películas barrera de alto rendimiento para el mercado de la construcción con una nueva película resistente a la humedad diseñada para mejorar la durabilidad de los edificios, aumentar la eficiencia energética y proporcionar una mejor protección contra el vapor. Este desarrollo responde a la creciente demanda de materiales de construcción ecológicos y de alto rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.