Global Control Unit In Vehicle Infotainment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

24.25 Billion

USD

50.48 Billion

2025

2033

USD

24.25 Billion

USD

50.48 Billion

2025

2033

| 2026 –2033 | |

| USD 24.25 Billion | |

| USD 50.48 Billion | |

| % | |

|

Unidad de control global en el mercado de información de vehículos, por formulario (Embedded, Tethered, and Integrated), Tipo de conexión (OE Fitted and Aftermarket), Localización (Front RoW y Rear RoW), conectividad (3G, 4G, 5G, Bluetooth y Wi-Fi), Sistema de operación (Linux, Qnx, Microsoft y Os-Otros), Servicio de instalación (Entertainment Services, Servicios de navegación Tendencias y pronósticos industriales a 2033

Unidad de control en información de vehículosPanorama general del mercado

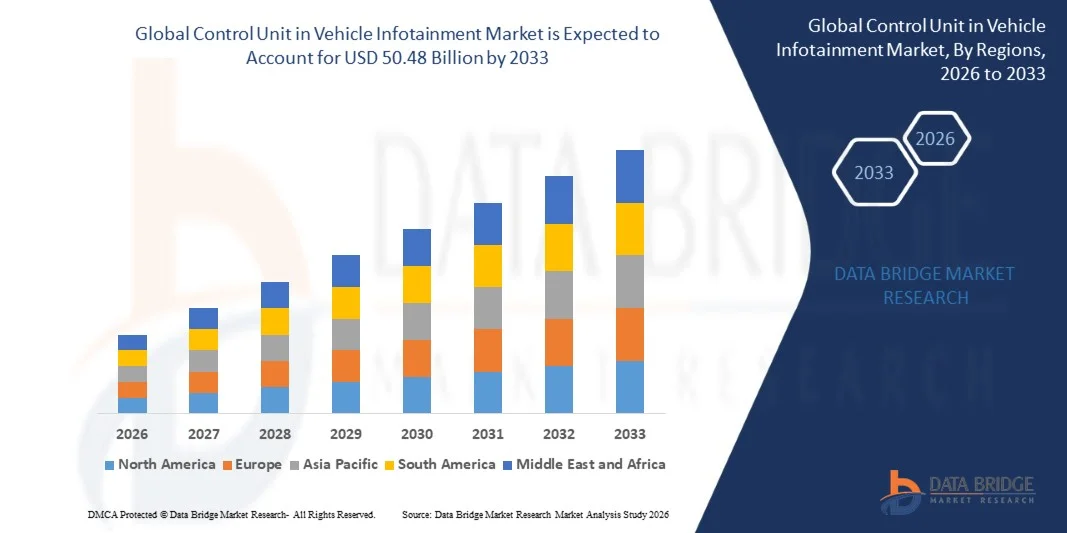

Según el análisis de investigación del mercado de datos La unidad de control en el mercado de infotainment del vehículo fue valorada enUSD 24.25 billion in 2025y se prevé que alcanceUSD 50.48 billion by 2033, creciendo en unCAGR of 9.60% from 2026 to 2033. El mercado es testigo de una expansión constante impulsada por la rápida integración de sistemas avanzados de infotainment, el aumento de la demanda de consumidores por experiencias conectadas en vehículos, y la creciente adopción de arquitecturas inteligentes de cabinas a través de vehículos de pasajeros y comerciales.

La creciente penetración de vehículos eléctricos y autónomos, junto con la creciente demanda de conectividad sin costuras, controles de voz y sistemas de navegación en tiempo real, está acelerando significativamente la adopción de unidades avanzadas de control de infotainment. Los fabricantes automáticos están incrustando cada vez más controladores de dominio de alto rendimiento para unificar funciones de audio, vídeo, navegación y conectividad, reemplazando los sistemas de control electrónico distribuidos tradicionales con plataformas de computación centralizadas que mejoran la experiencia de usuario, eficiencia del sistema y capacidad de software.

Principales tendencias del mercado "

- América del Norte dominó la unidad de control en el mercado de infotainment del vehículo con la mayor cuota de ingresos de 32,35% en 2025, con el apoyo de la alta penetración de vehículos conectados, fuerte presencia de OEMs automotriz líderes, y rápida adopción de sistemas avanzados de cabina digital e infotainment.

- El segmento Embedded lideró el mercado con una cuota del 46% en 2025, impulsada por la fuerte integración OEM, alta fiabilidad del sistema, y su capacidad para gestionar múltiples funciones de infotainment y conectividad dentro de una arquitectura unificada de hardware-software

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 10,1% de 2026 a 2033, alimentada por el aumento de la producción de vehículos, la aceleración de la adopción EV y el aumento de la demanda de sistemas de información inteligentes y conectados en China, India, Japón y Corea del Sur.

- Integrados son el tipo de formulario de mayor crecimiento, proyectado para registrar un CAGR de 10,1%, reflejando el aumento en el cambio hacia los controladores de dominio centralizados en vehículos definidos por software.

- El segmento OE Fitted dominó la categoría de tipo ajuste con una cuota de ingresos del 72% en 2025, liderada por una fuerte preferencia OEM para unidades de control de infotenimiento instalados en fábrica que aseguran la integración perfecta y el cumplimiento de las normas de seguridad automotriz.

- Front Row representó el 78% del mercado, preferido por los conductores y OEM como la principal interfaz humana-máquina para funciones de infotainment, navegación y control de vehículos.

- El segmento 5G es la categoría de conectividad de más rápido crecimiento, con un CAGR de 12,4%, impulsado por la latencia ultra-bajo, el ancho de banda alto y las capacidades de comunicación V2X mejoradas.

Tamaño del mercado

- Valor mundial del mercado (2025): 24,25 dólares

- Valor de mercado esperado (2033): 50,48 dólares

- CAGR prefabricado (2026–2033): 9.60%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Ámbito de presentación de informesUnidad de Control en Segmentación del Mercado de Información de Vehículos

|

Atributos |

Unidad de control en clave de información del vehículoMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Robert Bosch GmbH(Alemania) ·Continental AG(Alemania) ·DENSO CORPORATION(Japón) ·Visteon Corporation(U.S.) ·HARMAN International(U.S.) · Panasonic Automotive Systems Co., Ltd. (Japón) · Aptiv PLC (Irlanda) · Marelli Holdings Co., Ltd. (Japón) · Hyundai Mobis Co., Ltd. (Corea del Sur) · Alpine Electronics, Inc. (Japón) · Pioneer Corporation (Japón) · JVCKENWOOD Corporation (Japón) · Mitsubishi Electric Corporation (Japón) · Garmin Ltd. (Suiza) · Qualcomm Technologies, Inc. (U.S.) · NVIDIA Corporation (U.S.) · LG Electronics Inc. (Corea del Sur) · Sony Group Corporation (Japón) · FORVIA (Francia) · TomTom International BV (Países Bajos) |

|

Oportunidades de mercado |

· Cambio rápido hacia la arquitectura E/E del vehículo centralizado · Amplia adopción de vehículos definidos por software · Aumento de la penetración de los VE y los coches conectados |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Unidad de control en las tendencias del mercado de información de vehículos

Tendencia: Ampliación de plataformas digitales definidas por software

Los fabricantes de automóviles están transfiriendo rápidamente de sistemas de infotainment centrados en hardware a cabinas digitales definidas por software, donde se gestionan múltiples funciones en vehículos a través de unidades de control centralizadas. Este cambio permite la integración perfecta de infotainment, navegación, alertas ADAS, asistentes de voz y configuración del vehículo en una interfaz unificada controlada por controladores de dominio. El uso de SoCs de alto rendimiento (System-on-Chip), aceleración de GPU y conectividad en la nube permite el procesamiento en tiempo real de datos de sensores y pantallas de vehículos múltiples. También admite actualizaciones sobre el aire (OTA), permitiendo actualizaciones de funciones continuas sin reemplazo de hardware, mejorando significativamente el valor del ciclo de vida y la personalización del usuario.

Por ejemplo, sistemas como BMW iDrive 8/9 y Mercedes-Benz MBUX Hyperscreen demuestran cómo las modernas unidades de control de infotainment unifican múltiples pantallas, interacción de voz basada en IA y servicios en la nube en un único ecosistema inteligente de cabina, estableciendo nuevos estándares para vehículos premium y de gama media.

Unidad de control en dinámicas del mercado de información de vehículos

Controlador de mercado clave: demanda creciente para vehículos conectados y inteligentes

La aceleración de la demanda de coches conectados y soluciones de movilidad inteligente es un motor primario de la unidad de control en el mercado de infotainment del vehículo. Los consumidores esperan cada vez más la navegación en tiempo real, servicios de streaming, retrovisores de teléfonos inteligentes, alertas de mantenimiento predictivas y sistemas controlados por voz como características estándar. Esto está empujando a los OEMs a desplegar unidades avanzadas de control de infotainment capaces de manejar el ancho de banda de datos altos, conectividad multidispositivo y servicios basados en la nube dentro de los vehículos. Además, el aumento de los vehículos eléctricos (EV) y las tecnologías de conducción autónomas refuerza la necesidad de arquitecturas de control centralizadas. Estos sistemas permiten la integración de infotainment con ADAS, interfaces de gestión de baterías y telemáticas, mejorando la eficiencia y la experiencia de conducción.

Por ejemplo, el ecosistema de información y control de vehículos de Tesla integra los controles de navegación, entretenimiento, diagnóstico y rendimiento de los vehículos en una sola plataforma continuamente actualizada, demostrando cómo la demanda de vehículos conectados está conformando el desarrollo de la unidad de control de próxima generación.

Reforzamiento clave: Complejidad de Alto Sistema y Costos de Desarrollo

Uno de los principales retos en este mercado es la creciente complejidad de diseñar e integrar unidades centralizadas de control de infotainment que deben gestionar simultáneamente múltiples funciones de alto rendimiento. Estos sistemas requieren chips semiconductores avanzados, procesadores potentes y sofisticadas arquitecturas de software capaces de garantizar la capacidad de respuesta, seguridad y fiabilidad en tiempo real en diversos entornos de vehículos. Los costos de desarrollo se incrementan aún más por los requisitos de seguridad cibernética, el cumplimiento de la seguridad funcional (ISO 26262) y los ciclos de validación prolongados, especialmente para las plataformas de vehículos mundiales que deben funcionar en diferentes entornos regulatorios. Además, garantizar la compatibilidad entre los sistemas de infotainment, los módulos ADAS y los sistemas operativos de vehículos añade más carga de ingeniería para los proveedores OEM y Tier-1.

Por ejemplo, las plataformas EV premium, como la avanzada arquitectura de la cabina digital de Lucid Air, destacan la importante inversión necesaria para construir sistemas multidisplay de alta resolución integrados con controladores de dominio centralizados, reflejando tanto la sofisticación tecnológica como las barreras de alto costo de desarrollo.

Oportunidad del mercado clave: Crecimiento de los vehículos definidos por software y los ecosistemas de información al aire libre

La transición hacia vehículos definidos por software (SDVs) presenta una gran oportunidad de crecimiento para la unidad de control en el mercado de infotainment del vehículo, ya que los fabricantes de automóviles decodifican cada vez más hardware del software para permitir la innovación continua. Este cambio permite que las unidades de control de infotainment se conviertan en centros de computación centralizados capaces de gestionar el entretenimiento, la navegación, el diagnóstico de vehículos, la conectividad y las funciones de asistencia al conductor a través de plataformas de software de alta calidad. También permite nuevos modelos de ingresos como características basadas en la suscripción, ecosistemas de aplicaciones en el automóvil y servicios de pago por uso, aumentando significativamente el potencial de monetización a largo plazo para los OEM y proveedores. Al mismo tiempo, la integración de la inteligencia artificial (AI) y la computación de bordes está mejorando los sistemas de información con personalización predictiva, interacción de voz natural y servicios de conocimiento de contexto que se adaptan al comportamiento del conductor y las condiciones de carretera.

Por ejemplo, plataformas como Android Automotive OS-based infotainment systems in Volvo and Polestar vehicles illustrate how AI-enabled, software-driven ecosystems can transform traditional control units into continuously changing digital platforms, opening opportunities scale across both premium and mass-market vehicle segments.

Unidad de control en el mercado de información del vehículo

La unidad de control en el mercado de infotainment del vehículo se segmenta sobre la base de forma, tipo de ajuste, ubicación, conectividad, sistema operativo, servicio, vehículo de combustible alternativo, tipo de vehículo e instalación.

- Por formulario

Sobre la base de la forma, el mercado se segmenta en sistemas integrados, atados e integrados. El segmento Embedded dominaba el mercado con una cuota del 46% en 2025, debido a la fuerte integración OEM, la alta fiabilidad del sistema, y su capacidad para gestionar múltiples funciones de infotainment y conectividad dentro de una arquitectura unificada de software de hardware. Las unidades de control incorporadas están ampliamente desplegadas en cabinas digitales modernas debido a su rendimiento estable y una respuesta de baja latencia. Apoyan funciones avanzadas como navegación en tiempo real, asistencia de voz y procesamiento multimedia. Su compatibilidad con ECUs del vehículo los hace altamente escalables en segmentos del vehículo. Aumentar la adopción de actualizaciones de OTA aumenta aún más su valor del ciclo de vida. Sin embargo, su arquitectura está evolucionando gradualmente hacia plataformas informáticas más centralizadas.

Se espera que el segmento integrado sea el crecimiento más rápido del 10,1% de CAGR entre 2026 y 2033, impulsado por el cambio hacia controladores de dominio centralizados en vehículos definidos por software. Los sistemas integrados combinan funciones de infotainment, conectividad, ADAS y control de vehículos en una sola unidad de computación de alto rendimiento. Esto reduce la complejidad del cableado, mejora la eficiencia y reduce el coste general del sistema. El aumento de la penetración de los VE y los vehículos autónomos está acelerando la adopción. Estos sistemas también permiten una sincronización multidisplay inigualable y servicios basados en la nube. Los avances continuos en procesadores de automóviles y chipsets están fortaleciendo su trayectoria de crecimiento. Los avances en los procesadores automotrices de alto rendimiento están acelerando la adopción en los OEM.

- Por tipo de ajuste

Sobre la base del tipo de ajuste, el mercado se segmenta en sistemas OE instalados y de posventa. El segmento OE Fitted dominaba el mercado con un 72% de participación en 2025, impulsado por una fuerte preferencia OEM por unidades de control de infotainment instalados en fábrica que aseguran la integración perfecta y el cumplimiento de las normas de seguridad automotriz. Los sistemas equipados OE ofrecen una mejor seguridad cibernética, fiabilidad y optimización de rendimiento en comparación con las soluciones de posventa. Están cada vez más incrustados en VE y vehículos premium con funciones avanzadas de cabina digital. La creciente demanda de ecosistemas de vehículos conectados apoya aún más el dominio. La integración OEM también permite actualizaciones de OTA y actualizaciones de software a largo plazo. La estandarización en plataformas globales refuerza el liderazgo de este segmento.

Se espera que el segmento de Aftermarket sea el crecimiento más rápido del 9,0% CAGR del 2026 al 2033, impulsado por el aumento de la demanda de consumidores de actualizaciones de las flotas de vehículos existentes. Los usuarios están adoptando cada vez más soluciones de reacondicionamiento que ofrecen funciones de navegación, multimedia y conectividad de smartphones. Los costos de hardware y los sistemas de instalación de plug-and-play están apoyando la expansión. El crecimiento en los mercados de vehículos usados, especialmente en las economías emergentes, está aumentando considerablemente la demanda. Los consumidores priorizan la movilidad conectada incluso en vehículos mayores. La miniaturización tecnológica y la integración inalámbrica están acelerando aún más la adopción. Aumentar la demanda de los consumidores de características digitales en vehículos heredados está impulsando el crecimiento.

- Ubicación

Sobre la base de la ubicación, el mercado se segmenta en sistemas de fila delantera y fila trasera. El segmento Front Row dominaba el mercado con 78% de participación en 2025, ya que sirve como la interfaz principal para las funciones de infotenimiento centrado en el conductor y control de vehículos. Los sistemas de fila frontal están profundamente integrados con paneles digitales, pantallas centrales y grupos de instrumentos. Apoyan la navegación, el entretenimiento y la configuración del vehículo en tiempo real. Aumentar la adopción de grandes cabinas de pantalla táctil refuerza el dominio. Los OEM priorizan los sistemas de primera fila para mejorar la experiencia de usuario y la integración de seguridad. La evolución continua de las tecnologías de interfaz humana-máquina fortalece aún más este segmento.

Se espera que el segmento Rear Row sea el crecimiento más rápido del 8,9% CAGR del 2026 al 2033, impulsado por la creciente demanda de entretenimiento en cabina en vehículos premium, autónomos y de reparto de paseos. Los sistemas de información turística ofrecen servicios personalizados multimedia, streaming y conectividad para pasajeros. El crecimiento en las ventas de vehículos de lujo y las plataformas de movilidad compartidas está impulsando la adopción. Los OEM ofrecen cada vez más unidades independientes de control trasero para mejorar la experiencia de los pasajeros. El creciente enfoque en la comodidad y las experiencias digitales en los vehículos está acelerando la demanda. La expansión de la movilidad autónoma seguirá apoyando el crecimiento a largo plazo. Centrarse en la comodidad en la cabina y la experiencia digital está fortaleciendo el crecimiento.

- Por conectividad

Sobre la base de la conectividad, el mercado se segmenta en 3G, 4G, 5G, Bluetooth y Wi-Fi. El segmento 4G dominó el mercado con 52% de participación en 2025, debido a su infraestructura global generalizada, eficiencia en costes y rendimiento de conectividad estable. Soporta funciones de infotainment esenciales como servicios de navegación, streaming y telemática. Los OEM siguen desplegando 4G en vehículos de gama media y de mercado masivo. Su confiabilidad y asequibilidad lo convierten en el estándar actual para los sistemas de infotainment conectados. También soporta actualizaciones de OTA y conectividad en la nube. Sin embargo, su dominio está cambiando gradualmente hacia las redes de próxima generación.

Se espera que el segmento 5G sea el crecimiento más rápido del 12,4% CAGR del 2026 al 2033, impulsado por la latencia ultra-bajo, el ancho de banda alto y las capacidades de comunicación V2X mejoradas. 5G permite aplicaciones avanzadas de infotainment como juegos en la nube, streaming HD en tiempo real y navegación impulsada por IA. También es crítico para los ecosistemas de conducción autónomos y vehículos conectados. Los OEM están integrando cada vez más unidades de control de 5G en vehículos de próxima generación. Las inversiones gubernamentales en infraestructura de movilidad inteligente están acelerando aún más la adopción. Se está convirtiendo en una tecnología fundamental para vehículos definidos por software. El desarrollo de la infraestructura de movilidad inteligente está acelerando la adopción a nivel mundial.

- Por Sistema Operativo

Sobre la base del sistema operativo, el mercado se segmenta en Linux, QNX, Microsoft y OS-others. El segmento de Linux dominaba el mercado con 48% de participación en 2025, impulsado por su flexibilidad de código abierto, escalabilidad y fuerte ecosistema de desarrolladores. Linux soporta una alta personalización en plataformas de infotainment e integra perfectamente con Android Automotive OS. Los OEM lo prefieren tanto para vehículos premium como de mercado masivo. Su eficiencia de coste y adaptabilidad lo hacen muy atractivo. La innovación continua de la comunidad de código abierto fortalece su dominio. Sigue siendo la columna vertebral de las arquitecturas modernas de infotainment.

Se espera que el segmento QNX sea el crecimiento más rápido del 11,2% de CAGR del 2026 al 2033, debido a sus capacidades de procesamiento en tiempo real y a su fuerte cumplimiento de la seguridad funcional. QNX es ampliamente utilizado en sistemas de información premium y críticos de seguridad. Garantiza una alta fiabilidad en entornos complejos de automoción. Aumentar la demanda de cabinas digitales multidisplay está impulsando la adopción. Los OEM prefieren para EV y plataformas de vehículos de lujo. Sus normas de robustez y certificación apoyan un fuerte crecimiento a largo plazo. Su confiabilidad lo hace adecuado para sistemas avanzados de computación de vehículos.

- Por Servicio

Sobre la base del servicio, el mercado se segmenta en servicios de entretenimiento, servicios de navegación, llamadas electrónicas, diagnóstico de vehículos y otros. El segmento de Servicios de Entretenimiento dominaba el mercado con un 38% de participación en 2025, impulsado por la fuerte demanda de consumidores de streaming, juegos y experiencias personalizadas de contenido. La integración con teléfonos inteligentes y plataformas de nube aumenta la usabilidad. Los OEM están incrustando ricos ecosistemas de infotainment en vehículos. El aumento de las tendencias de movilidad conectadas refuerza la adopción. Sigue siendo el segmento principal de servicios generadores de ingresos. La innovación continua en el contenido digital está fortaleciendo el crecimiento.

Se espera que el segmento de Diagnósticos de Vehículos sea el crecimiento más rápido del 10,1% de CAGR de 2026 a 2033, impulsado por el mantenimiento predictivo y el monitoreo de salud de vehículos en tiempo real. La integración con sistemas telemáticos permite la detección temprana de fallas. Los operadores de flotas dependen cada vez más del diagnóstico para la eficiencia operacional. Los análisis basados en la IA aumentan la precisión predictiva y la inteligencia del sistema. El crecimiento de los vehículos conectados está acelerando la adopción. Se está convirtiendo en un habilitador clave de los servicios de movilidad inteligente. Sigue siendo la categoría de servicio más generadora de ingresos.

- Vehículo de combustible alternativo

Sobre la base del vehículo de combustible alternativo, el mercado se segmenta en BEV, HEV y PHEV. El segmento BEV dominaba el mercado con 44% de participación en 2025, impulsado por la rápida adopción EV y la fuerte integración de sistemas avanzados de infotainment en plataformas de vehículos eléctricos. Los VBS dependen en gran medida de las unidades de control centralizadas para la gestión de energía y la funcionalidad de la cabina digital. OEMs posiciona infotainment como un diferenciador clave en EVs. Los incentivos gubernamentales y las reglamentaciones sobre emisiones apoyan aún más el dominio. Aumentar la producción de VE globalmente fortalece este segmento. Está estrechamente alineado con la arquitectura del vehículo de próxima generación.

Se espera que el segmento PHEV sea el crecimiento más rápido del 10,2% CAGR del 2026 al 2033, impulsado por la adopción transitoria entre el ICE y los vehículos totalmente eléctricos. Los PHEV requieren sistemas avanzados de infotainment para gestionar operaciones de doble potencia. Los consumidores prefieren la flexibilidad y el rango de conducción extendido. Ampliar la infraestructura de carga apoya la adopción. Los OEM están mejorando las interfaces del sistema híbrido para una mejor experiencia de usuario. La presión reguladora hacia la electrificación aumenta aún más el crecimiento.

- Por tipo de vehículo

Sobre la base del tipo de vehículo, el mercado se segmenta en automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados. El segmento de Pasajeros Cars dominaba el mercado con un 67% de participación en 2025, impulsado por una fuerte demanda de consumidores de características de infotainment conectadas como navegación, control de voz y sistemas multimedia. Los OEM están invirtiendo fuertemente en innovaciones digitales de cabina para vehículos de pasajeros. El aumento de la penetración EV fortalece aún más el dominio. La personalización impulsada por AI mejora el compromiso de los usuarios. Los altos volúmenes mundiales de producción también apoyan el liderazgo. La innovación continua en electrónica automotriz refuerza este segmento.

Se espera que el segmento de vehículos comerciales ligeros (LCV) sea el crecimiento más rápido del 9,0% CAGR del 2026 al 2033, impulsado por la digitalización de la flota y la optimización logística. Los LCV dependen cada vez más de las telemáticas integradas por infotainment para la planificación y seguimiento de rutas. El crecimiento del comercio electrónico y los servicios de entrega está impulsando la adopción. Los operadores de flotas están invirtiendo en soluciones de movilidad conectadas. Electrification of LCVs further supports demand. Está surgiendo como un segmento clave de crecimiento. La presión reguladora hacia la electrificación aumenta la demanda. Las soluciones de movilidad conectadas se están expandiendo rápidamente en este segmento.

- Por instalación

Sobre la base de la instalación, el mercado se segmenta en sistemas OEM y postventa. El segmento OEM dominaba el mercado con un 74% de participación en 2025, impulsado por unidades de control de infotenimiento instalados en fábrica que garantizan una integración perfecta, una alta fiabilidad y un cumplimiento de los estándares de automoción. Los sistemas OEM soportan actualizaciones de OTA y servicios conectados avanzados. Los fabricantes de automóviles prefieren arquitecturas estandarizadas para la eficiencia y escalabilidad de costes. La creciente producción EV fortalece el dominio OEM. El aumento de la seguridad cibernética y el desempeño del sistema apoyan aún más la adopción. Sigue siendo el canal de despliegue primario a nivel mundial.

Se espera que el segmento de Aftermarket sea el crecimiento más rápido del 9,0% CAGR del 2026 al 2033, impulsado por el aumento de la demanda de actualizaciones de los vehículos existentes. Los consumidores están adoptando cada vez más soluciones de adaptación con conectividad y capacidades multimedia. Los costos de hardware y los sistemas de plug-and-play están acelerando la adopción. El crecimiento en los mercados de vehículos usados, especialmente en las economías emergentes, está ampliando la base. Aumentar la demanda de los consumidores por las características de movilidad inteligente es impulsar el crecimiento. Los avances tecnológicos en unidades de control compactas están apoyando aún más la expansión. La miniaturización tecnológica permite una adopción generalizada.

Unidad de control en el mercado de información del vehículo

América del Norte dominó la unidad de control en el mercado de infotainment del vehículo con la mayor cuota de ingresos de 32,35% en 2025, con el apoyo de la alta penetración de vehículos conectados, fuerte presencia de OEMs automotriz líderes, y rápida adopción de sistemas avanzados de cabina digital e infotainment. La región se beneficia de la integración temprana de las arquitecturas de vehículos definidas por software, la fuerte demanda de consumidores de conectividad en vehículo, y el despliegue generalizado de sistemas de infotainment con características basadas en la nube y habilitadas por IA. El aumento de las inversiones en plataformas EV, tecnologías de conducción autónomas y conectividad habilitada para 5G están fortaleciendo aún más el crecimiento del mercado. El creciente enfoque en la experiencia de los usuarios en coche y las actualizaciones continuas de software sigue reforzando la posición de liderazgo de América del Norte en el mercado mundial.

Unidad de Control de Estados Unidos en el mercado de información de vehículos

La unidad de control estadounidense en el mercado de infotainment vehicular está presenciando un fuerte crecimiento debido a la rápida adopción de vehículos conectados, sistemas avanzados de cabina digital y la creciente integración de plataformas de infotainment habilitadas por AI. La fuerte presencia de OEMs y empresas tecnológicas automotrices líderes impulsa la innovación en unidades de control de dominios y arquitecturas de vehículos definidas por software. Aumentar la demanda de conectividad en coche, navegación en tiempo real y servicios de entretenimiento basados en la nube está apoyando aún más la expansión del mercado. Además, el aumento de la penetración de vehículos eléctricos y tecnologías de conducción autónoma está acelerando el despliegue de unidades centralizadas de control de infotenimiento. Las inversiones continuas en los ecosistemas de software de conectividad 5G y sobre el aire están fortaleciendo el liderazgo del país en este mercado.

Unidad de Control de Europa en el mercado de información de vehículos

La unidad de control de Europa en el mercado de infotainment de vehículos sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por sólidas capacidades de ingeniería automotriz, estrictas normas reglamentarias y la adopción de tecnologías avanzadas de infotainment. La región se beneficia del despliegue generalizado de sistemas de cabina digital en vehículos de primera y de mercado masivo. Aumentar el enfoque en la conectividad de los vehículos, el cumplimiento de la seguridad y la sostenibilidad está apoyando la expansión del mercado. Los OEM europeos están invirtiendo en arquitecturas de vehículos centralizados y plataformas de información definidas por software. La creciente demanda de vehículos de lujo y vehículos de lujo está acelerando aún más la adopción de unidades de control avanzadas en toda la región.

U.K. Control Unit in Vehicle Infotainment Market Insight

La unidad de control U.K. en el mercado de infotainment de vehículos está experimentando un crecimiento constante, apoyado por la adopción creciente de soluciones de movilidad conectadas y la integración creciente de sistemas avanzados de infotainment en vehículos de pasajeros. Las sólidas capacidades de automotriz R distante y un enfoque creciente en las tecnologías de vehículos impulsados por software están impulsando la innovación en las unidades de control de infotainment. La demanda de servicios de entretenimiento y navegación en coche premium también está aumentando en los mercados de movilidad urbana. Además, las inversiones en pruebas autónomas de vehículos e infraestructuras de transporte inteligente están apoyando la expansión del mercado. La integración de los servicios de información basados en la nube y la IA está fortaleciendo aún más la posición de los Estados Unidos en este sector.

Alemania Unidad de control en el mercado de información del vehículo

La unidad de control alemana en el mercado de infotainment vehicular se está expandiendo constantemente debido a su fuerte base de fabricación automotriz y liderazgo en la innovación electrónica de vehículos. Los principales OEM están adoptando activamente arquitecturas centralizadas de control de dominios para sistemas de infotainment y cabina. El aumento de la atención en segmentos de vehículos premium y la integración avanzada de la asistencia al conductor está impulsando la demanda de unidades de control de infotenimiento de alto rendimiento. El énfasis de Alemania en la precisión de ingeniería y el desarrollo de software automotriz está fortaleciendo aún más el crecimiento del mercado. Los avances continuos en la movilidad eléctrica y las tecnologías de vehículos conectados también están acelerando la adopción en todo el país.

Dependencia de Control de Asia y el Pacífico en el mercado de información sobre vehículos

Se espera que la unidad de control de Asia y el Pacífico en el mercado de la infotenencia de vehículos experimente un rápido crecimiento, impulsado por el aumento de la producción de vehículos, la ampliación de la adopción de vehículos y la creciente demanda de soluciones de movilidad conectadas. Países como China, India, Japón y Corea del Sur están liderando la expansión regional a través de la fabricación y la integración tecnológica automotriz a gran escala. La creciente inversión en infraestructura de transporte inteligente y tecnologías de cabina digital están apoyando aún más el desarrollo del mercado. El aumento de la preferencia de los consumidores por funciones avanzadas de infotainment, como el control de voz y la conectividad en tiempo real, aumenta la demanda. Además, un fuerte crecimiento en el desarrollo de los programas de desarrollo de los programas y el desarrollo automotriz está acelerando la adopción regional.

Japan Control Unit in Vehicle Infotainment Market Insight

La unidad de control de Japón en el mercado de infotainment vehicular es testigo de un crecimiento constante debido a la fuerte innovación automotriz y la adopción temprana de electrónica avanzada en los vehículos. Los principales OEM japoneses están integrando unidades de control de infotainment de alto rendimiento para mejorar la experiencia del usuario y la conectividad del vehículo. El aumento de la atención en los vehículos híbridos y eléctricos está impulsando aún más la demanda de sistemas centralizados de información. El énfasis del país en las soluciones de robótica, IA y movilidad inteligente está apoyando el avance tecnológico en este sector. El desarrollo continuo de los sistemas de cabina de próxima generación está fortaleciendo el papel de Japón en el mercado mundial.

Unidad de Control de China en el mercado de información del vehículo

La unidad de control de China en el mercado de infotainment vehicular está creciendo rápidamente, impulsada por la producción de vehículos a gran escala, la fuerte adopción EV y la creciente demanda de vehículos conectados inteligentes. Los OEM nacionales están integrando agresivamente unidades avanzadas de control de la infotenencia para aumentar la competitividad en los mercados nacionales y mundiales. El aumento de la adopción de sistemas de cabina con conexión a la IA y la nube está aumentando significativamente la expansión del mercado. El apoyo gubernamental a la movilidad inteligente y la infraestructura digital está acelerando aún más el crecimiento. Además, el aumento de la preferencia de los consumidores por las experiencias de alta tecnología en vehículos está posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Unidad de control en el mercado de información del vehículo Compartir

La unidad de control en la industria del infotainment vehicular está dirigida principalmente por empresas bien establecidas, incluyendo:

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- DENSO CORPORATION (Japón)

- Visteon Corporation (Estados Unidos)

- HARMAN International (U.S.)

- Panasonic Automotive Systems Co., Ltd. (Japón)

- Aptiv PLC (Irlanda)

- Marelli Holdings Co., Ltd.

- Hyundai Mobis Co., Ltd. (South Korea)

- Alpine Electronics, Inc. (Japón)

- Pioneer Corporation (Japón)

- JVCKENWOOD Corporation (Japón)

- Mitsubishi Electric Corporation (Japón)

- Garmin Ltd. (Suiza)

- Qualcomm Technologies, Inc. (U.S.)

- NVIDIA Corporation (Estados Unidos)

- LG Electronics Inc. (Corea del Sur)

- Sony Group Corporation (Japón)

- FORVIA (Francia)

- TomTom International BV (Países Bajos)

Últimas novedades en la unidad de control en el mercado de información de vehículos

- En septiembre de 2022, NVIDIA presentó su DRIVE Thor centralizado plataforma de computación diseñada para unificar funciones de infotainment, conducción autónoma y cabina en una unidad de control de vehículos de alto rendimiento. El sistema reemplaza múltiples unidades de control electrónico con una arquitectura centralizada impulsada por IA. Permite capacidades avanzadas de infotainment como renderización gráfica en tiempo real, aplicaciones de aprendizaje profundo e integración multidominio. La plataforma está diseñada para apoyar vehículos definidos por software de próxima generación y sistemas autónomos

- En enero de 2022, Qualcomm lanzó su plataforma Snapdragon Digital Chassis, una solución automotriz unificada que integra los servicios de infotainment, conectividad y cloud a través de la arquitectura de unidad de control avanzada. La plataforma soporta experiencias de cabina digital impulsadas por AI, conectividad 5G y procesamiento de datos en tiempo real para vehículos. Permite a los fabricantes de automóviles construir sistemas de infotainment escalables y definidos por software en múltiples segmentos de vehículos. La solución mejora la integración de las funciones de navegación, entretenimiento y seguridad dentro de un marco de computación centralizado

- En octubre de 2021, General Motors anunció su plataforma de software Ultifi diseñada para permitir un ecosistema de vehículos definido por software alimentado por la arquitectura centralizada de infotainment y unidad de control. La plataforma permite actualizaciones continuas sobre el aire, características basadas en aplicaciones de vehículos y servicios de información conectados a la nube en vehículos GM. Decodifica hardware y software, lo que permite escalabilidad a largo plazo y expansión de características. Ultifi integra infotenimiento, diagnóstico y control de vehículos en un sistema digital unificado

- En junio de 2021, BMW lanzó su sistema iDrive 8 infotainment de próxima generación con el BMW iX, con una pantalla curvada totalmente digital y una arquitectura centralizada de control de infotainment. El sistema integra navegación, entretenimiento, configuración de vehículos y servicios basados en la nube en una plataforma de software unificada. Soporta actualizaciones sobre el aire y personalización impulsada por IA para mejorar la experiencia de usuario. La arquitectura refleja el cambio de BMW hacia sistemas de vehículos definidos por software y ecosistemas de movilidad conectados

- En enero de 2021, Mercedes-Benz introdujo el sistema MBUX Hyperscreen para su vehículo eléctrico estrella EQS, con una cabina digital curva de 56 pulgadas alimentada por una unidad centralizada de control de infotainment. El sistema integra el cluster de instrumentos, el infotainment y la visualización de pasajeros en una arquitectura unificada impulsada por AI, permitiendo experiencias de usuario personalizadas, navegación en tiempo real y funciones multimedia avanzadas. Representa un paso importante hacia sistemas de computación de vehículos centralizados y de información definida por software. La plataforma utiliza procesadores de alto rendimiento y aprendizaje automático para adaptarse al comportamiento del conductor y las preferencias

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.