Global Convenience And Frozen Food Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

283.63 Billion

USD

419.05 Billion

2025

2033

USD

283.63 Billion

USD

419.05 Billion

2025

2033

| 2026 –2033 | |

| USD 283.63 Billion | |

| USD 419.05 Billion | |

| % | |

|

Global Convenience and Frozen Food Market, By Product (Fruits and Vegetables, Dairy Products, Bakery Products, Meat and Seafood Products, Convenience Foods and Ready Meals, and Others), Type (Raw Material, Half-Cooked, Canned Foods, Frozen Foods, Chilled Foods, Ready-To-Eat, and Others), Consumpline Service

Convenience and Frozen Food MarketSinopsis

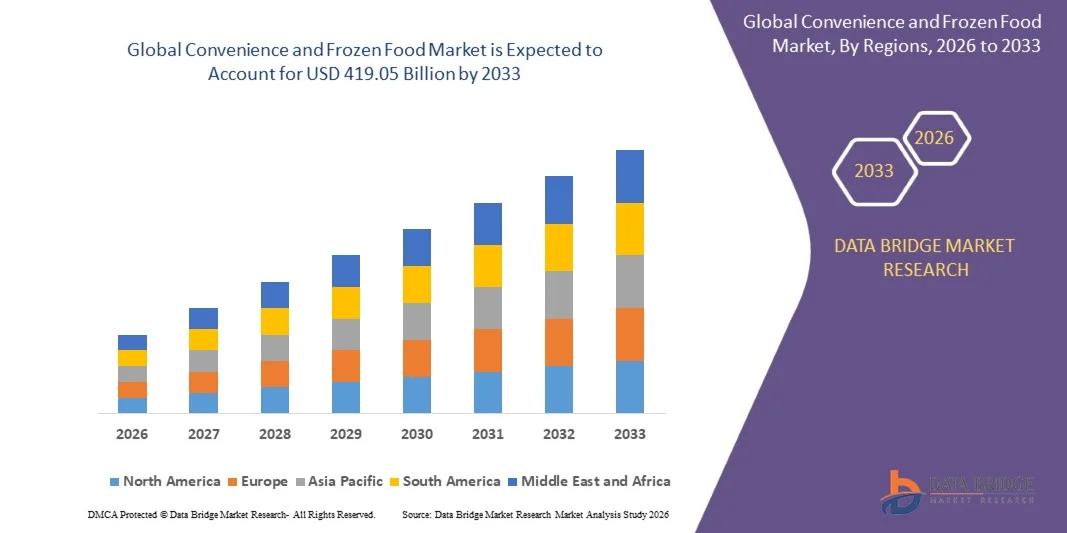

El Mercado de Conveniencia y Alimentos Frozen fue valorado enUSD 283.63 Billón en 2025y se prevé que alcanceUSD 419.05 Billion by 2033, creciendo en unCAGR of 5.00% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la demanda de comidas listas para comer, el aumento de la urbanización y la creciente preferencia por soluciones alimentarias que ahorran tiempo entre las poblaciones de trabajo. La expansión de la infraestructura de la cadena fría, el rápido crecimiento de la venta al por menor organizada y la creciente penetración de las plataformas de comercio electrónico están apoyando aún más el crecimiento del mercado en todas las regiones mundiales.

El creciente cambio global hacia patrones de consumo orientados a la comodidad, junto con la creciente demanda de alimentos congelados de alta proteína y soluciones de comida envasada, está reestructurando significativamente el paisaje de la industria alimentaria. El cambio de estilos de vida, el aumento de los ingresos desechables y el aumento de la aceptación de alimentos congelados como alternativa de nueva calidad están fomentando una adopción más elevada en los hogares y los sectores de servicios alimentarios. Además, la innovación continua de los productos en las categorías de alimentos congelados, orgánicos y premium se está acelerando aún más la expansión del mercado a largo plazo.

Principales tendencias del mercado "

- Europa dominó el Mercado de Alimentos Convenience y Frozen con la mayor cuota de ingresos del 40% en 2025, con el apoyo de un fuerte consumo de productos alimenticios empaquetados y congelados, altos niveles de urbanización, e infraestructura de cadenas comerciales y frías bien establecidas

- El segmento minorista lideró el mercado con un 60% de participación en 2025, impulsado por un fuerte supermercado y una penetración hipermercado junto con el aumento del consumo familiar de productos alimenticios empaquetados

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en una CAGR del 7,98% entre 2026 y 2033, alimentada por la creciente urbanización, el aumento de los ingresos desechables y la expansión de las poblaciones de clase media en países como China, India, Japón y Corea del Sur

- Listo para comer es el tipo de crecimiento más rápido, proyectado para registrar un CAGR de 13,5% de 2026 a 2033, apoyado por el aumento de la preferencia del consumidor para comidas de consumo instantáneo con tiempo mínimo de preparación

- El segmento de alimentos congelados dominaba la categoría de tipo con una cuota de ingresos del 44% en 2025, liderada por la fuerte demanda de productos alimenticios mínimamente perecederos y el aumento de la dependencia de las compras de hogares a granel

- Los productos de carne y mariscos representaron el 41,8% del mercado en 2025, preferido por la fuerte preferencia de los consumidores por las dietas de alta proteína y el aumento de la conciencia de los beneficios nutricionales asociados con el consumo de alimentos ricos en proteínas

- El segmento de alimentos de conveniencia y comidas listas es la categoría de productos de más rápido crecimiento, con un CAGR de 12,8% de 2026 a 2033, impulsado por la creciente demanda de soluciones de comidas de ahorro de tiempo entre las poblaciones de trabajo. Aumentar la urbanización y los estilos de vida rápidos están acelerando el cambio hacia opciones precocidas y listas para comer

Tamaño del mercado

- Valor mundial del mercado (2025): 283,63 dólares

- Valor de mercado esperado (2033): USD 419.05 Billón

- CAGR de previsión (2026–2033): 5.00%

- Región líder en 2025: Europa

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Convenience and Frozen Food MarketSegmentation

|

Atributos |

Convenience and Frozen Food KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·General Mills Inc(U.S.) ·Conagra Brands, Inc(U.S.) ·Unilever(U.K.) · Kellogg Co (U.S.) · The Kraft Heinz Company (U.S.) · Associated British Foods plc (U.K.) ·Tyson Foods, Inc(U.S.) · Bakkavor Group plc (U.K.) · MTR Foods Pvt Ltd (India) · Amy’s Kitchen, Inc (U.S.) · Cargill, Incorporated (U.S.) · McCain Foods Limited (Canadá) · Ajinomoto Foods North America (Estados Unidos) · Vandemoortele NV (Bélgica) · Unibake Lantmännen (Dinamarca) ·Nestlé S.A.(Suiza) · EUROPASTRY, S.A. (España) · Grupo Bimbo (México) · Alimentos JBS (Brasil) · Omar International Pvt. Ltd. (Pakistán) · BAKKAVOR GROUP PLC (Reino Unido) |

|

Oportunidades de mercado |

· Ampliación de productos alimentarios congelados de base vegetal · Crecimiento de las plataformas de entrega de alimentos de comercio electrónico y rápido · Aumentar la Premiumización y las Innovaciones Alimentarias Congeladas de Etiquetas Limpia |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Conveniencia y tendencias del mercado de alimentos congelados

Tendencia: Aumento de la demanda para la conveniencia de la comida lista para comer y congelado

Convenience and Frozen Food Market Trends reflect a strong shift towards ready-to-eat and frozen meal consumption driven by fast-paced urban lifestyles and increasing demand for time-saving food solutions. Los consumidores prefieren cada vez más comidas congeladas, aperitivos instantáneos y productos alimenticios precocinados que requieren una preparación mínima manteniendo el gusto y el valor nutricional. La expansión de la infraestructura minorista moderna y de las cadenas de suministro de congelación profunda permite una mayor disponibilidad de esos productos en las regiones urbanas y semiurbanas.

Las principales empresas como Nestlé S.A. y McCain Foods Limited están ampliando continuamente sus carteras de comidas congeladas, incluyendo comidas listas y productos congelados, para satisfacer la creciente demanda mundial de conveniencia en los canales de retail y servicio de alimentos.

Convenience and Frozen Food Market Dynamics

Key Market Driver: Urbanización y ampliación de la infraestructura de la cadena

La rápida urbanización y la creciente dependencia de los productos alimentarios envasados están impulsando significativamente el mercado de Convenience y Frozen Food, apoyado por una fuerte expansión de la logística de la cadena fría y las redes de almacenamiento refrigeradas. El aumento de la densidad de población activa en los centros urbanos está acelerando la demanda de alimentos fáciles de preparar congelados y de conveniencia en los hogares y en los establecimientos de servicios alimentarios. Los gobiernos y los actores privados están invirtiendo en la modernización de la cadena fría para reducir el desperdicio de alimentos y mejorar la eficiencia de la distribución de los productos perecederos.

Empresas como McCain Foods Limited y Grupo Bimbo están aprovechando sistemas avanzados de almacenamiento y distribución en frío para fortalecer el alcance de los productos y asegurar un suministro constante de productos alimenticios congelados y empaquetados en mercados globales.

Restricción clave / desafío: Preocupaciones de salud y percepción de los conservantes

Las preocupaciones sanitarias relacionadas con conservantes, contenido de sodio y aditivos artificiales siguen siendo un reto clave para el mercado de alimentos congelados y de conveniencia, lo que afecta a la percepción de los consumidores en varias regiones. A pesar de las mejoras en las tecnologías de congelación y conservación, muchos consumidores siguen asociando alimentos congelados con menor calidad nutricional en comparación con alternativas frescas. El escrutinio regulatorio sobre etiquetado de alimentos y transparencia de ingredientes también está aumentando en mercados desarrollados, empujando a los fabricantes a reformular productos.

Empresas como Conagra Brands, Inc. y Kellogg Co han respondido ampliando las ofertas congeladas de etiquetas limpias y reduciendo los ingredientes artificiales para abordar las preocupaciones del consumidor y mejorar la confianza de la marca en el segmento de alimentos congelados.

Oportunidad del mercado clave: Crecimiento de las plataformas de entrega de alimentos de comercio electrónico y rápido

La rápida expansión de las plataformas de comercio electrónico y los servicios de suministro de comercio rápido está creando importantes oportunidades de crecimiento para el mercado de alimentos congelados y de conveniencia. Los canales minoristas en línea están mejorando la accesibilidad de comidas congeladas, aperitivos y productos listos para comer a través de una entrega más rápida y un surtido de productos más amplios. Aumentar la penetración de los teléfonos inteligentes y la adopción de pagos digitales están apoyando aún más el cambio hacia la compra de alimentos en línea.

Empresas como Unilever y The Kraft Heinz Company están fortaleciendo las alianzas con plataformas de alimentación en línea para ampliar la distribución de alimentos congelados y convenientes, permitiendo un mayor alcance de los consumidores y impulsar una mayor penetración de productos en los mercados urbanos.

Convenience and Frozen Food Market Scope

La comodidad y el mercado de alimentos congelados se segmentan sobre la base de producto, tipo, consumo y canal de distribución.

- Por producto

Sobre la base del producto, el Mercado de Conveniencia y Alimentos congelados se segmenta en frutas y verduras, productos lácteos, productos de panadería, productos de carne y mariscos, alimentos de conveniencia y comidas listas, y otros. El segmento de productos cárnicos y mariscos dominaba el mercado con la mayor proporción de 41,8% en 2025, impulsado por una fuerte preferencia de consumo por dietas de alta proteína y una mayor conciencia de los beneficios nutricionales asociados con el consumo de alimentos ricos en proteínas. El aumento de la demanda de opciones de carne y marisco congelados, procesados y listos para cocinar está respaldado por la urbanización y el cambio de patrones dietéticos hacia soluciones de comida convenientes. El segmento también se beneficia de mejoras continuas en la logística de la cadena fría, tecnologías avanzadas de congelación y empaquetado de vacío, y mayor penetración de supermercados que aseguran la frescura del producto y la vida útil más larga de la plataforma.

Se proyecta que el segmento de alimentos de conveniencia y comidas listas registrará el crecimiento más rápido en un CAGR de 12,8% de 2026 a 2033, impulsado por la creciente demanda de soluciones de comidas para ahorrar tiempo entre las poblaciones de trabajo. El aumento de la urbanización y los estilos de vida rápidos están acelerando el cambio hacia opciones precocidas y listas para comer. La expansión de las ofertas de comidas empaquetadas premium y mejores perfiles de gusto está mejorando aún más la adopción. Las crecientes inversiones de los fabricantes de alimentos en la diversificación innovadora de envases y sabores están apoyando la expansión de segmentos en mercados globales.

- Por tipo

Sobre la base del tipo, el Mercado de Conveniencia y Alimentos congelados se segmenta en materia prima, alimentos medio cocidos, enlatados, alimentos congelados, alimentos refrigerados, listos para comer y otros. El segmento de alimentos congelados dominaba el mercado con una proporción del 44% en 2025, respaldada por una fuerte demanda de productos alimenticios mínimamente perecederos y una mayor dependencia de las compras de hogares a granel. El segmento se beneficia de tecnologías avanzadas de congelación que mantienen la textura y el valor nutricional durante períodos prolongados. La expansión de las secciones del congelador de supermercados y las redes de distribución organizadas refuerza aún más la adopción. La demanda constante en los hogares y los minoristas de alimentos mantiene su posición líder.

Se proyecta que el segmento Listo-A-Eat registrará el crecimiento más rápido en una CAGR de 13,5% de 2026 a 2033, impulsado por el aumento de la preferencia de consumo para comidas de consumo instantáneo con un tiempo mínimo de preparación. El aumento de la participación laboral y la reducción del tiempo de cocina en los hogares urbanos están acelerando el crecimiento de los segmentos. La innovación continua en perfiles de sabor y formulaciones más saludables está mejorando la aceptación de productos. Ampliar la penetración del comercio electrónico y las plataformas de suministro de alimentos directos a consumidores están aumentando aún más la disponibilidad en diversas regiones.

- Consumo

Sobre la base del consumo, el Mercado de Conveniencia y Alimentos Frozen se segmenta en el servicio alimentario y al por menor. El segmento Retail dominaba el mercado con la mayor participación del 60% en 2025, impulsado por un fuerte supermercado y una penetración hipermercado junto con el aumento del consumo de alimentos empaquetados en el hogar. El segmento se beneficia de aumentar la preferencia de los consumidores por los suministros alimentarios domésticos almacenados y las compras frecuentes de alimentos. La expansión de cadenas comerciales organizadas en las regiones urbanas y semiurbanas refuerza aún más la demanda. La alta visibilidad y la accesibilidad de los productos siguen reforzando su posición principal.

Se prevé que el segmento del Servicio de Alimentos registrará el crecimiento más rápido en un CAGR de 12,5% de 2026 a 2033, impulsado por el aumento del consumo de comidas de conveniencia en restaurantes, outlets de servicio rápido y catering institucional. El aumento de la demanda de preparación normalizada y eficiente de los alimentos contribuye a la adopción. El crecimiento de las cocinas en la nube y las empresas alimentarias centradas en la entrega está acelerando aún más la expansión del segmento. El aumento de la frecuencia de comedor urbano continúa fortaleciendo el impulso de crecimiento a largo plazo.

- Por canal de distribución

Sobre la base del canal de distribución, el Mercado de Conveniencia y Alimentos congelados se segmenta en canales en línea y sin conexión. El segmento Offline dominó el mercado con una proporción de 32,2% en 2025, con el apoyo de supermercados fuertes, tiendas de comestibles y redes de hipermercado en las economías desarrolladas y emergentes. El segmento se beneficia de la preferencia del consumidor por la inspección del producto físico y la disponibilidad inmediata de compra. La logística de almacenamiento en frío establecida dentro de los puntos de venta minoristas aumenta aún más la accesibilidad de los productos. La alta confianza en los canales de compra tradicionales sigue manteniendo el dominio.

Se prevé que el segmento en línea registrará el crecimiento más rápido en una CAGR del 14% entre 2026 y 2033, impulsado por la adopción creciente de plataformas e-grocery y la rápida transformación digital en minorista de alimentos. Aumentar la penetración de los teléfonos inteligentes y mejorar la infraestructura de entrega de última millas están fortaleciendo la accesibilidad en línea. Ampliar descuentos, modelos de suscripción y recomendaciones personalizadas son más alentadoras las compras digitales. El crecimiento continuo de las plataformas de comercio rápido está acelerando significativamente la expansión de segmentos en los mercados urbanos.

Convenience and Frozen Food Market Regional Analysis

Europa dominaba la comodidad y el mercado de alimentos congelados y representaba la mayor parte de los ingresos del 40% en 2025, con el apoyo de un fuerte consumo de productos alimentarios envasados y congelados, altos niveles de urbanización y una infraestructura bien establecida de cadenas comerciales y frías. La región se beneficia de una industria de procesamiento de alimentos madura y de las preferencias generalizadas del consumidor para soluciones de comidas listas para comer y congeladas que apoyan estilos de vida acelerados. El aumento de la demanda de alimentos congelados de alta proteína, productos de conveniencia basados en productos lácteos y artículos de panadería refuerza aún más la penetración del mercado. Además, la innovación continua en envases sostenibles, conservación de productos y ofertas de comidas congeladas premium sigue reforzando la posición de liderazgo de Europa en el mercado mundial.

U.K. Convenience and Frozen Food Market Insight

El mercado de Convenience y Frozen Food está siendo testigo de un crecimiento constante, impulsado por el aumento de la confianza del consumidor en las comidas listas y la creciente demanda de soluciones alimentarias que ahorran tiempo. El aumento de la participación de la fuerza de trabajo y los patrones de vida urbanos están apoyando una fuerte adopción de productos alimenticios congelados y de conveniencia en todos los hogares. El mercado también se beneficia de la infraestructura de supermercados avanzadas y la fuerte presencia de marcas de alimentos congelados de marca privada que ofrecen opciones asequibles. Además, el creciente énfasis en alternativas congeladas y comidas de conveniencia basadas en plantas está dando forma a la innovación de los productos y apoyando la expansión sostenida del mercado en el país.

Alemania Convenience and Frozen Food Market Insight

El mercado de comida de Alemania y Frozen se está expandiendo constantemente debido a la creciente demanda de productos alimenticios empaquetados de alta calidad y el fuerte enfoque del consumidor en la comodidad sin comprometer el valor nutricional. Las redes minoristas bien desarrolladas del país y los sistemas avanzados de logística de cadenas frías garantizan una disponibilidad y frescura constantes de productos. El aumento de la preferencia por las comidas congeladas orgánicas, los alimentos de conveniencia basados en productos lácteos y los productos de panadería es un mayor consumo de conducción. Además, las crecientes inversiones en tecnologías sostenibles de embalaje y procesamiento de alimentos eficientes en la energía están mejorando el desarrollo del mercado en toda Alemania.

North America Convenience and Frozen Food Market Insight

La Conveniencia y el mercado de alimentos congelados de América del Norte se está expandiendo constantemente, impulsado por un alto consumo de comidas envasadas, una fuerte demanda de productos congelados ricos en proteínas y una amplia penetración minorista en toda la región. Aumentar la preferencia por soluciones de comida rápida entre las poblaciones de trabajo y los hogares ocupados está apoyando el crecimiento sostenido del mercado. La región también se beneficia de una infraestructura avanzada de almacenamiento en frío y una fuerte presencia de los principales fabricantes de alimentos que ofrecen diversas carteras de productos congelados. Además, la creciente adopción de plataformas de distribución electrónica y servicios de suministro de alimentos en línea está acelerando aún más la accesibilidad y el consumo de los mercados.

U.S. Convenience and Frozen Food Market Insight

El mercado de comida de EE.UU. y Frozen está presenciando un fuerte crecimiento debido a la creciente demanda de comidas listas para comer, carne congelada y productos de mariscos, y las ofertas de alimentos de mayor comodidad. El aumento de la urbanización, el cambio de hábitos dietéticos y la creciente preferencia por comidas de alta proteína y controladas por partes están impulsando la expansión del mercado. La presencia de las principales empresas procesadoras de alimentos y la innovación continua de productos en las categorías de comidas congeladas refuerza aún más el crecimiento del mercado. Además, la expansión de las cadenas minoristas y el rápido crecimiento de las plataformas de comestibles en línea están mejorando significativamente la disponibilidad de productos en todo el país.

Conveniencia de Asia y el Pacífico e inversión del mercado de alimentos congelados

Se espera que el mercado de la Conveniencia Asia-Pacífico y la Alimentación Congelada registre la tasa de crecimiento más rápida del 7,98% durante el período previsto de 2026 a 2033, impulsada por la creciente urbanización, el aumento de los ingresos desechables y la expansión de las poblaciones de clase media en países como China, India, Japón y Corea del Sur. La creciente adopción de dietas de estilo occidental y la creciente demanda de soluciones de comidas listas para comer y congeladas están impulsando significativamente la expansión del mercado. El rápido desarrollo de la infraestructura logística de la cadena fría y la expansión de las redes de retail organizadas están apoyando aún más la accesibilidad de los productos. Además, la creciente penetración de las plataformas de comercio electrónico y de comercio rápido está acelerando el crecimiento del mercado regional.

Japón Convenience and Frozen Food Market Insight

El mercado de la Conveniencia y los alimentos congelados de Japón está siendo testigo de un crecimiento estable, impulsado por la alta demanda de comidas controladas por partes y la fuerte aceptación cultural de los alimentos de conveniencia empaquetados. La población envejecida y la reducción del tamaño de los hogares están aumentando aún más la dependencia de las opciones de comidas listas para comer y congeladas. El mercado se beneficia de las tecnologías avanzadas de procesamiento de alimentos y de las sólidas redes de distribución minorista que garantizan la calidad y frescura de los productos. Además, la innovación continua en comidas congeladas y alimentos de conveniencia centrados en la salud está apoyando la expansión constante del mercado.

China Convenience and Frozen Food Market Insight

El mercado de China Convenience y Frozen Food está creciendo rápidamente, impulsado por el aumento de la población urbana, el aumento de los consumidores de clase trabajadora y la fuerte expansión de las modernas plataformas de comercio minorista y comercio electrónico. La demanda de carne congelada, mariscos y comidas listas para comer aumenta significativamente debido a estilos de vida ocupados y hábitos dietéticos cambiantes. El país también se beneficia de inversiones a gran escala en la logística de la cadena fría y la infraestructura de procesamiento de alimentos que aumentan la eficiencia de la distribución. Además, una fuerte capacidad de producción nacional y una innovación continua en los productos alimentarios envasados están posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Convenience and Frozen Food Market Share

La comodidad y la industria alimentaria congelada están dirigidas principalmente por empresas bien establecidas, incluyendo:

- General Mills Inc (Estados Unidos)

- Conagra Brands, Inc (U.S.)

- Unilever (U.K.)

- Kellogg Co (Estados Unidos)

- The Kraft Heinz Company (U.S.)

- Associated British Foods plc (U.K.)

- Tyson Foods, Inc (U.S.)

- Bakkavor Group plc (U.K.)

- MTR Foods Pvt Ltd (India)

- Amy’s Kitchen, Inc (U.S.)

- Cargill, Incorporated (Estados Unidos)

- McCain Foods Limited (Canadá)

- Ajinomoto Foods North America (Estados Unidos)

- Vandemoortele NV (Bélgica)

- Lantmännen Unibake (Dinamarca)

- Nestlé S.A. (Suiza)

- EUROPASTRY, S.A. (España)

- Grupo Bimbo (México)

- JBS Foods (Brasil)

- Omar International Pvt. Ltd. (Pakistán)

- BAKKAVOR GROUP PLC (Reino Unido)

Últimos desarrollos en Conveniencia y mercado de alimentos congelados

- En junio de 2025, Conagra Brands amplió su cartera de alimentos congelados lanzando más de 50 nuevos productos en comidas, verduras y categorías basadas en plantas, fortaleciendo significativamente su posición en el Mercado de Conveniencia y Alimentos congelados. Esta expansión aumenta la diversificación de los productos y se ajusta a la creciente demanda de consumidores de opciones de comida congelada más saludables y convenientes, lo que intensifica la competencia en el segmento de alimentos congelados premium. El movimiento también apoya el crecimiento de la categoría mejorando la accesibilidad de ofertas innovadoras y listas para cocinar a través de canales minoristas

- En 2025, Conagra Brands avanzó su estrategia de modernización de alimentos congelados al trabajar para eliminar los colores FD plagaC artificiales de su cartera de alimentos congelados de Estados Unidos para finales de año. Esta iniciativa impacta positivamente en el mercado acelerando el cambio hacia la obtención de ingredientes transparentes y de etiquetas limpias, que se está convirtiendo en un conductor clave de compra entre consumidores conscientes de la salud. También fortalece la posición de la marca en el segmento de alimentos congelados premium mejorando la confianza y la calidad de los productos percibidos en los estantes minoristas

- En 2025, Nomad Foods amplió sus iniciativas de innovación y eficiencia dentro de su negocio europeo de alimentos congelados, centrándose en la renovación de cartera y las mejoras operacionales. Este desarrollo fortalece la competitividad del mercado aumentando la disponibilidad de productos alimenticios congelados diferenciados adaptados a las preferencias de los consumidores en evolución. También apoya el crecimiento a largo plazo de la categoría en Europa mejorando la eficiencia de la producción y permitiendo una introducción más rápida de nuevas soluciones de comida congelada en los principales mercados minoristas

- En 2025, Kraft Heinz siguió reestructurando su cartera mundial de alimentos envasados, con mayor atención estratégica a la mayor comodidad y categorías de alimentos congelados mediante desinversiones y optimización de carteras. Este cambio impacta al mercado redireccionando capital hacia segmentos de comida y conveniencia congelados de crecimiento más rápido, aumentando así la innovación y la intensidad competitiva. También apoya las tendencias de consolidación de la industria, fomentando una inversión más fuerte en el desarrollo de productos congelados y la reposicionamiento de la marca

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE ALIMENTOS CONGELADOS Y DE CONVENIENCIA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE ALIMENTOS CONGELADOS Y DE CONVENIENCIA

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE LA INVESTIGACIÓN

2.8 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIADO

2.1 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.11 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.12 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DBMR

2.14 FUENTES SECUNDARIAS

2.15 MERCADO MUNDIAL DE ALIMENTOS CONGELADOS Y DE CONVENIENCIA: INSTANTÁNEA DE LA INVESTIGACIÓN

2.16 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

6 INFORMACIÓN PREMIUM

6.1 ANÁLISIS DE MARCA PRIVADA VS. MARCA

6.2 ANÁLISIS DE LA CADENA DE VALOR

6.3 ANÁLISIS DE LA CADENA DE SUMINISTRO

6.4 DINÁMICA DEL INGRESO DISPONIBLE DEL CONSUMIDOR/DINÁMICA DEL GASTO

6.5 COMPORTAMIENTO Y DINÁMICA DE COMPRA

6.5.1 RECOMENDACIÓN DE FAMILIARES Y AMIGOS

6.5.2 INVESTIGACIÓN

6.5.3 IMPULSIVO

6.5.4 PUBLICIDAD

6.5.4.1. PUBLICIDAD TELEVISIVA

6.5.4.2. PUBLICIDAD EN LÍNEA

6.5.4.3. PUBLICIDAD EN TIENDA

6.5.4.4. PUBLICIDAD EXTERIOR

6.6 ACTIVIDADES PROMOCIONALES

6.7 ESTRATEGIA DE LANZAMIENTO DE NUEVOS PRODUCTOS

6.7.1.1. NÚMERO DE LANZAMIENTOS DE NUEVOS PRODUCTOS

6.7.1.1.1. EXTENSIÓN DE LÍNEA

6.7.1.1.2. EMBALAJE NUEVO

6.7.1.1.3. RELANZADO

6.7.1.1.4. NUEVA FORMULACIÓN

6.7.1.2. OFERTA DE PRODUCTOS DIFERENCIALES

6.7.1.3. CUMPLIMIENTO DE LOS REQUISITOS DEL CONSUMIDOR

6.7.1.4. DISEÑO DE PAQUETES

6.7.1.5. ANÁLISIS DE PRECIOS

6.7.1.6. POSICIONAMIENTO DEL PRODUCTO

6.8 ETIQUETADO Y RECLAMACIONES

6.9 FACTORES QUE INFLUYEN EN LA COMPRA

6.1 ANÁLISIS COMPETITIVO DE LA MARCA

6.11 TIPO DE CONSUMIDOR Y SU PERCEPCIÓN DE COMPRA

6.11.1 MILLENIALS

6.11.2 GEN X

6.11.3 BABY BOOMERS

7 MERCADO MUNDIAL DE ALIMENTOS CONGELADOS Y DE CONVENIENCIA, POR PRODUCTO, 2020-2029, (MILLONES DE USD)

7.1 INFORMACIÓN GENERAL

7.2 FRUTAS Y VERDURAS

7.2.1 FRUTAS

7.2.1.1. MANZANA

7.2.1.2. MANGOS

7.2.1.3. PLÁTANO

7.2.1.4. FRUTAS DE BAYAS

7.2.1.5. MELONES

7.2.1.6. CEBOLLA

7.2.1.7. PIÑA

7.2.1.8. OTROS

7.2.2 VERDURAS

7.2.2.1. PAPA

7.2.2.2. CEBOLLA

7.2.2.3. BRÓCOLI

7.2.2.4. TOMATE

7.2.2.5. CHILE VERDE

7.2.2.6. HONGO

7.2.2.7. OTROS

7.3 PRODUCTOS LÁCTEOS

7.3.1 LECHE

7.3.2 YOGUR

7.3.3 QUESO

7.3.4 OTROS

7.4 PRODUCTOS DE PANADERÍA

7.4.1 PAN Y PANECILLOS

7.4.1.1. PANES

7.4.1.2. Baguettes

7.4.1.3. ROLLOS

7.4.1.4. PANECILLOS DE HAMBURGUESA

7.4.1.5. REBANADAS DE SÁNDWICH

7.4.1.6. CIABATTA

7.4.1.7. PAN CONGELADO

7.4.1.8. OTROS

7.4.2 PASTELES Y PASTELES

7.4.2.1. PASTELITOS

7.4.2.2. PASTELES DE POSTRE

7.4.2.3. BIZCOCHOS

7.4.2.4. PASTELES

7.4.3 COOKIES

7.4.3.1. GALLETAS DE BARRA

7.4.3.2. GALLETAS MOLDEADAS

7.4.3.3. GALLETAS ENROLLADAS

7.4.3.4. COLOCAR COOKIES

7.4.3.5. OTROS

7.4.4 TORTILLAS

7.4.5 PRETZELS

7.4.6 OTROS

7.5 PRODUCTOS DE CARNE Y MARISCOS

7.5.1 CARNE

7.5.2 AVES DE CORRAL

7.5.3 MARISCOS

7.5.3.1. PESCADO

7.5.3.2. CAMARONES

7.5.3.3. LANGOSTINOS

7.6 PLATOS PREPARADOS

7.6.1 PLATOS PREPARADOS EN CONSERVA

7.6.2 PIZZA REFRIGERADA

7.6.3 PLATOS PREPARADOS REFRIGERADOS

7.6.4 PLATOS PREPARADOS SECOS

7.6.5 PIZZA CONGELADA

7.6.6 PLATOS PREPARADOS CONGELADOS

7.6.7 ENSALADAS PREPARADAS

7.6.8 OTROS

7.7 OTROS

8 MERCADO MUNDIAL DE ALIMENTOS CONGELADOS Y DE CONVENIENCIA, POR FORMA, 2020-2029, (MILLONES DE USD)

8.1 DESCRIPCIÓN GENERAL

8.2 MATERIA PRIMA

8.3 SEMI-COCIDO

8.4 ALIMENTOS ENLATADOS

8.5 ALIMENTOS CONGELADOS

8.5.1 FRUTAS CONGELADAS, POR TIPO

8.5.1.1. FRAMBUESA

8.5.1.2. FRESA

8.5.1.3. CEREZA

8.5.1.3.1. DULCE

8.5.1.3.2. AGRIO

8.5.1.4. ARÁNDANO ROJO

8.5.1.5. GROSELLAS

8.5.1.5.1. ROJO

8.5.1.5.2. NEGRO

8.5.1.6. CIRUELA

8.5.1.7. GROSELLA

8.5.1.8. ARÁNDANOS

8.5.1.9. MANZANAS

8.5.1.10. ALBARICOQUE

8.5.1.11. MELOCOTÓN

8.5.1.12. MANGO

8.5.1.13. PLÁTANO

8.5.1.14. NARANJA

8.5.1.15. OTROS

8.5.2 FRUTAS CONGELADAS, POR FORMA

8.5.2.1. ENTERO

8.5.2.2. CORTADO EN CUBITOS

8.5.2.3. REBANADAS

8.5.2.4. OTROS

8.6 VERDURAS CONGELADAS

8.6.1 VEGETALES CONGELADOS, POR TIPO

8.6.1.1. GUISANTES

8.6.1.2. MAÍZ

8.6.1.3. JUDÍAS VERDES

8.6.1.4. FRIJOLES DE CERA

8.6.1.5. BRÓCOLI

8.6.1.6. COLIFLOR

8.6.1.7. COLES DE BRUSELAS

8.6.1.8. CEBOLLA

8.6.1.9. PAPA

8.6.1.10. ZANAHORIAS

8.6.1.11. COLIFLOR

8.6.1.12. PIMIENTOS MORRONES

8.6.2 VEGETALES CONGELADOS, POR FORMA

8.6.2.1. ENTERO

8.6.2.2. CORTADO EN CUBITOS

8.6.2.3. REBANADAS

8.6.2.4. OTROS

8.7 PRODUCTOS DE CARNE Y MARISCOS CONGELADOS

8.7.1 PRODUCTOS DE CARNE Y MARISCOS CONGELADOS, POR TIPO

8.7.1.1. CARNE DE RES Y CORDERO CONGELADOS

8.7.1.2. CARNE DE CERDO CONGELADA

8.7.1.3. POLLO CONGELADO

8.7.1.4. MARISCOS CONGELADOS

8.7.2 PRODUCTOS DE CARNE Y MARISCOS CONGELADOS, POR CATEGORÍA

8.7.2.1. PROCESADO

8.7.2.2. SIN PROCESAR

8.8 POSTRES CONGELADOS

8.8.1 POSTRES CONGELADOS, POR TIPO

8.8.1.1. HELADO

8.8.1.2. YOGUR

8.8.1.3. PASTELES CONGELADOS

8.8.1.4. SORBETE

8.8.1.5. SORBETE

8.8.1.6. OTROS

8.9 APERITIVOS CONGELADOS

8.9.1 APERITIVOS CONGELADOS, POR TIPO

8.9.1.1. PAPAS FRITAS

8.9.1.2. MORDEDURAS

8.9.1.3. CUÑAS

8.9.1.4. PEPITAS

8.9.1.5. OTROS

8.1 BEBIDAS CONGELADAS

8.11 PRODUCTOS SALADOS CONGELADOS

8.12 SOPA CONGELADA

8.13 CONGELADOS RTE

8.14 PANADERÍA CONGELADA

8.14.1 PANADERÍA CONGELADA, POR TIPO

8.14.1.1. PIZZA

8.14.1.2. PASTEL

8.14.1.3. MASA Y PAN

8.14.1.4. OTROS PRODUCTOS DE PANADERÍA

8.15 PRODUCTOS LÁCTEOS CONGELADOS

8.15.1 PRODUCTOS LÁCTEOS CONGELADOS, POR ORIGEN

8.15.1.1. LÁCTEOS DE ORIGEN ANIMAL

8.15.1.2. LÁCTEOS DE ORIGEN VEGETAL

8.15.1.2.1. LECHE DE SOJA

8.15.1.2.2. LECHE DE ALMENDRAS

8.15.1.2.3. LECHE DE AVENA

8.15.1.2.4. LECHE DE COCO

8.15.1.2.5. LECHE DE ANACARDO

8.15.1.2.6. OTROS

8.15.2 PRODUCTOS LÁCTEOS CONGELADOS, POR SABOR

8.15.2.1. REGULAR

8.15.2.2. SABOR

8.15.2.2.1. SABOR, POR TIPO

8.15.2.2.1.1 CARAMELO

8.15.2.2.1.2 CARAMELO

8.15.2.2.1.3 MENTA

8.15.2.2.1.4 VAINILLA

8.15.2.2.1.5 MOCHA

8.15.2.2.1.6 FRESA

8.15.2.2.1.7 ARÁNDANO

8.15.2.2.1.8 PLÁTANO

8.15.2.2.1.9 CEREZA

8.15.2.2.1.10 TUERCAS

8.15.2.2.1.11 CHOCOLATES

8.15.2.2.1.12 MELOCOTÓN

8.15.2.2.1.13 AMARETTO

8.15.2.2.1.14 POMOGRANETT

8.15.2.2.1.15 CALABAZA

8.15.2.2.1.16 ALGODÓN DE AZÚCAR

8.15.2.2.1.17 CEREZA DE HUERTO

8.15.2.2.1.18 COCO

8.15.2.2.1.19 BLACKBERRY

8.15.2.2.1.20 MIEL

8.15.2.2.1.21 TUERCAS

8.15.2.2.1.22 HERBAL

8.15.2.2.1.23 OTROS

8.16 ALIMENTOS REFRIGERADOS

8.17 LISTO PARA COMER

8.18 OTROS

9 MERCADO MUNDIAL DE ALIMENTOS CONGELADOS Y DE CONVENIENCIA, POR CANAL DE VENTA, 2020-2029 (MILLONES DE USD)

9.1 INFORMACIÓN GENERAL

9.2 VENTA AL POR MENOR

9.2.1 EN LÍNEA

9.2.1.1. COMERCIO ELECTRÓNICO

9.2.1.2. SITIOS WEB DE LA EMPRESA

9.2.2 SIN CONEXIÓN

9.2.2.1. SUPERMERCADOS E HIPERMERCADOS

9.2.2.2. TIENDAS DE CONVENIENCIA

9.2.2.3. TIENDAS ESPECIALIZADAS

9.2.2.4. EN LÍNEA

9.2.2.5. OTROS

9.3 SERVICIO DE ALIMENTOS

10 MERCADO MUNDIAL DE ALIMENTOS CONGELADOS Y DE CONVENIENCIA, POR GEOGRAFÍA, 2020-2029, (MILLONES DE USD)

MERCADO MUNDIAL DE ALIMENTOS CONGELADOS Y DE CONVENIENCIA (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

10.1 AMÉRICA DEL NORTE

10.1.1 EE. UU.

10.1.2 CANADÁ

10.1.3 MÉXICO

10.2 EUROPA

10.2.1 ALEMANIA

10.2.2 Reino Unido

10.2.3 ITALIA

10.2.4 FRANCIA

10.2.5 ESPAÑA

10.2.6 SUIZA

10.2.7 RUSIA

10.2.8 TURQUÍA

10.2.9 BÉLGICA

10.2.10 PAÍSES BAJOS

10.2.11 LUXEMBURGO

10.2.12 RESTO DE EUROPA

10.3 ASIA-PACÍFICO

10.3.1 JAPÓN

10.3.2 CHINA

10.3.3 COREA DEL SUR

10.3.4 INDIA

10.3.5 SINGAPUR

10.3.6 TAILANDIA

10.3.7 INDONESIA

10.3.8 MALASIA

10.3.9 FILIPINAS

10.3.10 AUSTRALIA Y NUEVA ZELANDA

10.3.11 RESTO DE ASIA-PACÍFICO

10.4 SUDAMÉRICA

10.4.1 BRASIL

10.4.2 ARGENTINA

10.4.3 RESTO DE SUDAMÉRICA

10.5 ORIENTE MEDIO Y ÁFRICA

10.5.1 SUDÁFRICA

10.5.2 EGIPTO

10.5.3 ARABIA SAUDITA

10.5.4 EMIRATOS ÁRABES UNIDOS

10.5.5 ISRAEL

10.5.6 RESTO DE ORIENTE MEDIO Y AMÉRICA

11 MERCADO GLOBAL DE ALIMENTOS CONGELADOS Y DE CONVENIENCIA, PANORAMA EMPRESARIAL

11.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

11.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

11.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

11.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

11.5 FUSIONES Y ADQUISICIONES

11.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

11.7 EXPANSIONES

11.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

12 ANÁLISIS FODA Y ANÁLISIS DE INVESTIGACIÓN DE MERCADO DE DATABRIDGE

13 MERCADO MUNDIAL DE ALIMENTOS CONGELADOS Y DE CONVENIENCIA – PERFILES DE EMPRESAS

13.1 LA COMPAÑÍA KRAFT HEINZ

13.1.1 INSTANTÁNEA DE LA EMPRESA

13.1.2 ANÁLISIS DE INGRESOS

13.1.3 PORTAFOLIO DE PRODUCTOS

13.1.4 ACTUALIZACIONES RECIENTES

13.2 MCCAIN FOODS LIMITADA

13.2.1 INSTANTÁNEA DE LA EMPRESA

13.2.2 ANÁLISIS DE INGRESOS

13.2.3 PORTAFOLIO DE PRODUCTOS

13.2.4 ACTUALIZACIONES RECIENTES

13.3 KELLOGG CO

13.3.1 INSTANTÁNEA DE LA EMPRESA

13.3.2 ANÁLISIS DE INGRESOS

13.3.3 PORTAFOLIO DE PRODUCTOS

13.3.4 ACTUALIZACIONES RECIENTES

13.4 CONAGRA BRANDS, INC.

13.4.1 INSTANTÁNEA DE LA EMPRESA

13.4.2 ANÁLISIS DE INGRESOS

13.4.3 PORTAFOLIO DE PRODUCTOS

13.4.4 ACTUALIZACIONES RECIENTES

13.5 ALIMENTOS BRITÁNICOS ASOCIADOS PLC

13.5.1 INSTANTÁNEA DE LA EMPRESA

13.5.2 ANÁLISIS DE INGRESOS

13.5.3 PORTAFOLIO DE PRODUCTOS

13.5.4 ACTUALIZACIONES RECIENTES

13.6 , TYSON FOODS, INC.

13.6.1 INSTANTÁNEA DE LA EMPRESA

13.6.2 ANÁLISIS DE INGRESOS

13.6.3 PORTAFOLIO DE PRODUCTOS

13.6.4 ACTUALIZACIONES RECIENTES

13.7 , UNILEVER

13.7.1 INSTANTÁNEA DE LA EMPRESA

13.7.2 ANÁLISIS DE INGRESOS

13.7.3 PORTAFOLIO DE PRODUCTOS

13.7.4 ACTUALIZACIONES RECIENTES

13.8 JBS ALIMENTOS

13.8.1 INSTANTÁNEA DE LA EMPRESA

13.8.2 ANÁLISIS DE INGRESOS

13.8.3 PORTAFOLIO DE PRODUCTOS

13.8.4 ACTUALIZACIONES RECIENTES

13.9 LA COCINA DE AMY, INC.

13.9.1 INSTANTÁNEA DE LA EMPRESA

13.9.2 ANÁLISIS DE INGRESOS

13.9.3 PORTAFOLIO DE PRODUCTOS

13.9.4 ACTUALIZACIONES RECIENTES

13.1 MTR FOODS PVT LTD.

13.10.1 INSTANTÁNEA DE LA EMPRESA

13.10.2 ANÁLISIS DE INGRESOS

13.10.3 PORTAFOLIO DE PRODUCTOS

13.10.4 ACTUALIZACIONES RECIENTES

13.11 GRUPO BAKKAVOR PLC

13.11.1 INSTANTÁNEA DE LA EMPRESA

13.11.2 ANÁLISIS DE INGRESOS

13.11.3 PORTAFOLIO DE PRODUCTOS

13.11.4 ACTUALIZACIONES RECIENTES

13.12 GRUPO BIMBO

13.12.1 INSTANTÁNEA DE LA EMPRESA

13.12.2 ANÁLISIS DE INGRESOS

13.12.3 PORTAFOLIO DE PRODUCTOS

13.12.4 ACTUALIZACIONES RECIENTES

13.13 EUROPASTRY, SA

13.13.1 INSTANTÁNEA DE LA EMPRESA

13.13.2 ANÁLISIS DE INGRESOS

13.13.3 PORTAFOLIO DE PRODUCTOS

13.13.4 ACTUALIZACIONES RECIENTES

13.14 OMAR INTERNATIONAL PVT. LTD.

13.14.1 INSTANTÁNEA DE LA EMPRESA

13.14.2 ANÁLISIS DE INGRESOS

13.14.3 PORTAFOLIO DE PRODUCTOS

13.14.4 ACTUALIZACIONES RECIENTES

13.15 ALIMENTOS AJINOMOTO

13.15.1 INSTANTÁNEA DE LA EMPRESA

13.15.2 ANÁLISIS DE INGRESOS

13.15.3 PORTAFOLIO DE PRODUCTOS

13.15.4 ACTUALIZACIONES RECIENTES

13.16 VANDEMOORTELE NV

13.16.1 INSTANTÁNEA DE LA EMPRESA

13.16.2 ANÁLISIS DE INGRESOS

13.16.3 PORTAFOLIO DE PRODUCTOS

13.16.4 ACTUALIZACIONES RECIENTES

13.17 LANTMÄNNEN UNIBAKE

13.17.1 INSTANTÁNEA DE LA EMPRESA

13.17.2 ANÁLISIS DE INGRESOS

13.17.3 PORTAFOLIO DE PRODUCTOS

13.17.4 ACTUALIZACIONES RECIENTES

13.17.5 NESTLÉ SA

13.17.6 INSTANTÁNEA DE LA EMPRESA

13.17.7 ANÁLISIS DE INGRESOS

13.17.8 PORTAFOLIO DE PRODUCTOS

13.17.9 ACTUALIZACIONES RECIENTES

13.18 DANONE SA

13.18.1 INSTANTÁNEA DE LA EMPRESA

13.18.2 ANÁLISIS DE INGRESOS

13.18.3 PORTAFOLIO DE PRODUCTOS

13.18.4 ACTUALIZACIONES RECIENTES

13.19 BELLISIO FOODS, INC.

13.19.1 INSTANTÁNEA DE LA EMPRESA

13.19.2 ANÁLISIS DE INGRESOS

13.19.3 PORTAFOLIO DE PRODUCTOS

13.19.4 ACTUALIZACIONES RECIENTES

13.2 ALIMENTOS CONGELADOS WAWONA

13.20.1 INSTANTÁNEA DE LA EMPRESA

13.20.2 ANÁLISIS DE INGRESOS

13.20.3 PORTAFOLIO DE PRODUCTOS

13.20.4 ACTUALIZACIONES RECIENTES

13.21 CARGILL INCORPORATED

13.21.1 INSTANTÁNEA DE LA EMPRESA

13.21.2 ANÁLISIS DE INGRESOS

13.21.3 PORTAFOLIO DE PRODUCTOS

13.21.4 ACTUALIZACIONES RECIENTES

13.22 CORPORACIÓN DE ALIMENTOS HORMEL

13.22.1 INSTANTÁNEA DE LA EMPRESA

13.22.2 ANÁLISIS DE INGRESOS

13.22.3 PORTAFOLIO DE PRODUCTOS

13.22.4 ACTUALIZACIONES RECIENTES

13.23 LA COMPAÑÍA JM SMUCKER

13.23.1 INSTANTÁNEA DE LA EMPRESA

13.23.2 ANÁLISIS DE INGRESOS

13.23.3 PORTAFOLIO DE PRODUCTOS

13.23.4 ACTUALIZACIONES RECIENTES

13.24 MÁS ALLÁ DE LA CARNE

13.24.1 INSTANTÁNEA DE LA EMPRESA

13.24.2 ANÁLISIS DE INGRESOS

13.24.3 PORTAFOLIO DE PRODUCTOS

13.24.4 ACTUALIZACIONES RECIENTES

13.25 POST HOLDINGS, INC.

13.25.1 INSTANTÁNEA DE LA EMPRESA

13.25.2 ANÁLISIS DE INGRESOS

13.25.3 PORTAFOLIO DE PRODUCTOS

13.25.4 ACTUALIZACIONES RECIENTES

13.26 TATA

13.26.1 INSTANTÁNEA DE LA EMPRESA

13.26.2 ANÁLISIS DE INGRESOS

13.26.3 PORTAFOLIO DE PRODUCTOS

13.26.4 ACTUALIZACIONES RECIENTES

13.27 ITC

13.27.1 INSTANTÁNEA DE LA EMPRESA

13.27.2 ANÁLISIS DE INGRESOS

13.27.3 PORTAFOLIO DE PRODUCTOS

13.27.4 ACTUALIZACIONES RECIENTES

14 CONCLUSIÓN

15 CUESTIONARIO

16 INFORMES RELACIONADOS

17 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.